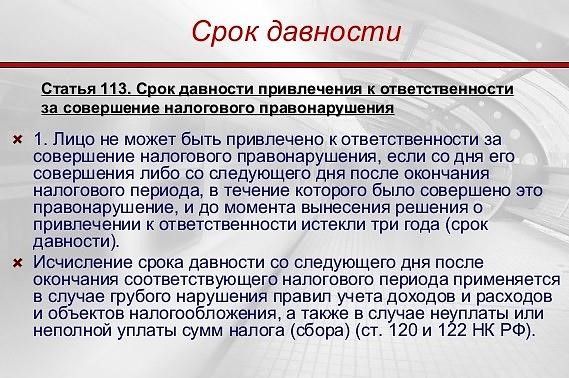

Сроки взыскания недоимки налоговым органом

Если недоимка была выявлена в результате налоговой проверки, то требование об уплате налоговый орган должен направить в организацию или ИП в течение 20 дней с момента решения о проведения проверки. Учитываются рабочие дни. Если недоимка была выявлена в каких-то других случаях, то сроки предъявления требования об уплате налога налоговым органом зависит от суммы задолженности. Если сумма небольшая – меньше 500 рублей- то требование может быть направлено в течение года со дня выявления этой недоимки. Если сумма больше указанной, то в течение трех месяцев со дня выявления недоимки.

Однако сначала организации или ИП дается шанс самостоятельно погасить возникшую налоговую задолженность. В требовании всегда указывается срок, в течение которого необходимо заплатить просрочку. Срок может составлять от 8 дней. Срок устанавливает сам налоговый орган.

После истечения установленного в требовании срока, налоговый орган сначала взыскивает просроченную сумму в бесспорном порядке, а потом в судебном.

Таким образом, сроки для погашения недоимки можно отразить в следующей таблице.

| Наименование | Срок |

| срок для уплаты недоимки до выставления требования об уплате налога | 20 рабочих дней |

| срок, указанный в требовании об уплате налога | от 8 дней и более (без ограничений) по решению налогового органа |

| срок для погашения недоимки без обращения в суд | 2 месяца |

| срок для обращения налогового органа в суд | 6 месяцев |

Распространенные ошибки при расчете пеней

Ошибка. Пени и уплаченный в бюджет штраф, бухгалтер отразил на счете 91 «Прочие доходы и расходы».

Как правильно. Пени и штрафы, уплаченные в бюджет из-за несвоевременной уплаты налога, должны отражаться по дебету 99 счета «Прибыли и убытки». На 91 счете «Прочие доходы и расходы» отражаются пени или штрафные санкции, применяемые к контрагентам (покупателям, поставщикам и т.д.).

Правильная проводка будет следующей:

Дебет 99 «Прибыли и убытки»/ Кредит 68 «Расчеты по налогам и сборам» – начислены пени и штраф.

Дебет 68 «Расчеты по налогам и сборам» / Кредит 51 «Расчетный счет» – уплачены начисленные пени и штраф в бюджет.

В состав расходов при расчете налога на прибыль такие суммы не учитываются, также суммы пеней и штрафов не уменьшают расходы организаций и ИП, находящихся на упрощенной системе налогообложения.

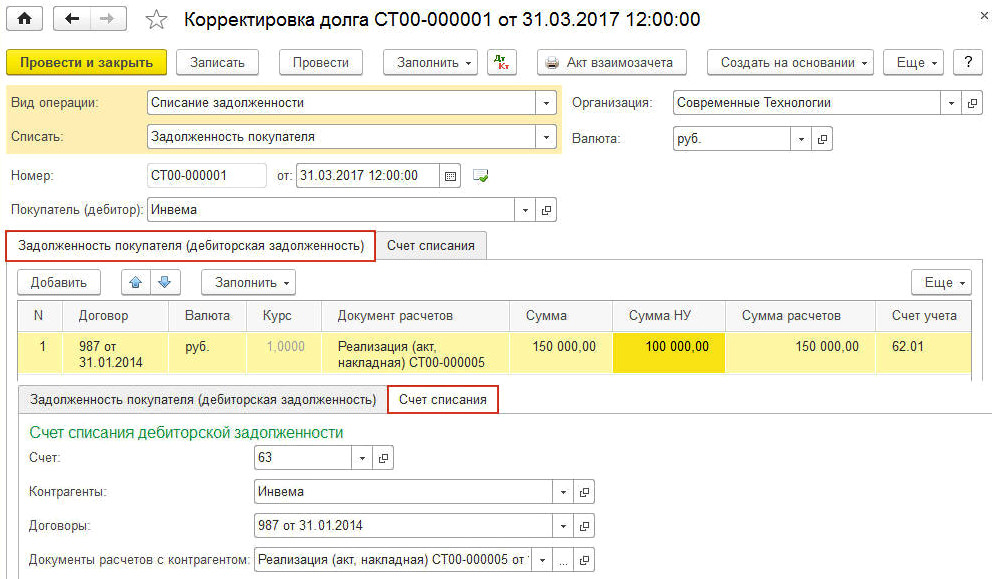

Взыскание недоимки

При несвоевременной оплате либо полном отсутствии перечислений, происходит взыскание данных средств в соответствии с действующим законодательством.

Взыскание происходит следующими способами:

- денежными средствами;

- имуществом должника, если его банковские счета нулевые или на них недостаточно денежных средств.

Требование об уплате недоимки

Перед тем, как начнется процедура принудительного изъятия денежных средств с должника, ему высылается требование о добровольной уплате взносов с начисленной пеней. Требование обязательно содержит срок уплаты недоимки. Такое требование имеет стандартную форму: для пенсионных и медицинских взносов – 4-ПФР, для социальных взносов – 5-ФОС. Все формы бланков закреплены законодательством РФ.

Требование должнику должно быть выслано в течение трех месяцев с момента обнаружения контролирующим органом недоимки.

Если такая недоимка выявилась при проверке лица, ответственного за перечисление взносов, тогда требование ему высылается в течение 10 дней с дня принятия решения.

Такое требование должно быть вручено страхователю либо лично в руки под роспись, либо заказным письмом, либо в электронном варианте. В нем обязательно должны быть прописаны следующие данные:

- сроки уплаты недоимки;

- причины взыскания;

- последствия, возникающие при неуплате недоимок в срок;

- выдержки из законов, регулирующих деятельность страховых фондов.

Если в требовании не указан срок уплаты недоимки, то плательщик обязан погасить долг в десятидневный срок.

Если должник никаким образом не реагирует на полученное требование, контролирующие органы начинают процедуру принудительного изъятия денежных средств. Данный этап занимает около двух месяцев. Должник получает данное решение в течение шести дней.

После этого с вашего счета в банке могут быть списаны данные суммы без вашего согласия. Если денежных средств недостаточно, их могут списывать по факту пополнения вашей карты. Если же никаких операций по карте вы не проводите и денежных средств на ней недостаточно, контролирующий орган может принять решение об изъятии у вас имущества в пользу фондов, что также регулируется законодательно.

Порядок уплаты недоимки

После получения требования, необходимо уточнить срок оплаты недоимки.

- Если в требовании указан срок, то именно в этот срок вам и необходимо ее оплатить.

- Если срок в требовании не указан, необходимо оплатить недоимку в десятидневный срок с момента получения требования.

- Если требование пришло вам заказным письмом – то это, как правило, уже шестой день, то есть у вас на оплату остается четыре дня.

- Если же письмо пришло вам на электронную почту, либо вручено лично в руки, то первым днем считается день получения вами этого требования.

Платежное поручение необходимо сформировать самостоятельно на основе полученного требования.

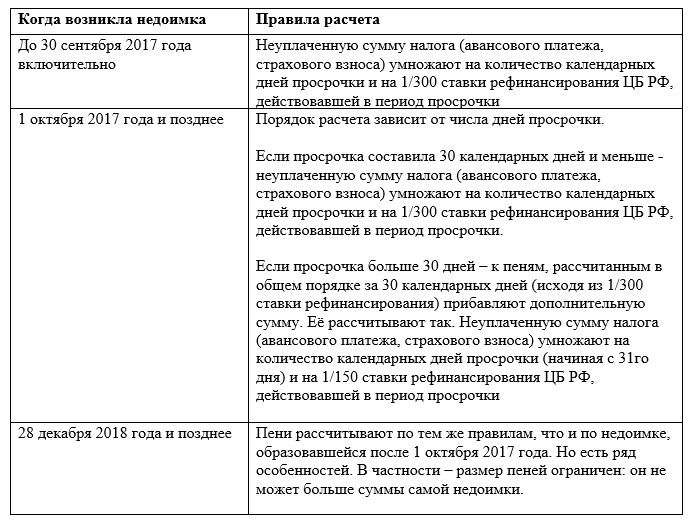

Порядок начисления пени

Контролирующие органы при выявлении недоимки начисляют пеню. Сумма пени зависит от суммы задолженности. Однако чтобы не уплатить излишнюю сумму, вам нужно уметь правильно ее рассчитывать.

Она начисляется как ставка рефинансирования умноженная на ставку рефинансирования разделенную на 300, и все это умножается на количество дней просрочки.

Ставка рефинансирования берется на первый день возникновения недоимки. Если же ставка рефинансирования менялась в период недоимки, нужно рассчитывать по каждой ставке сумму отдельно. В текущем году ставка рефинансирования составляет 11%.

Учет пени при упрощенной системе налогообложения

При упрощенной системе налогообложения, в расходах учет пени не предусматривается, так как эти расходы признаются необоснованными. Из-за этого отражать их в книгах доходов или расходов не нужно.

В бухгалтерском учете пени отражаются соответствующими проводками. Для упрощения работы и для отслеживания наличия пеней можно открывать дополнительные субсчета «Пени». Суммы пеней должны указываться по счету «Прибыль и убытки».

Важно помнить, что при уплате недоимок и пени, необходимо составлять два платежных поручения, так как у них различные коды бюджетной классификации. Коды бюджетной классификации состоят из двадцати знаков

По каким видам налогов образуется налоговая задолженность

Задолженность может быть связана с основными видами налогов:

- Подоходный налог с физических лиц. Его можно также назвать видом налога на личные доходы. Он представляет собой вычет из годовых доходов физического лица. Платежи должны идти в течение всего года, а итоговый расчет можно проводить в конце этого периода. Налоговые системы стран мира в целом похожи, они обладают собственными видами ставок и изъятий из налогообложения, налоговыми кредитами и временными рамками выплат. Чаще всего расчет подоходного налога проходит по прогрессивной системе, а значит, с ростом дохода человека повышается и налог.

- Налог на прибыль предприятий, организаций. Он взимается с фирм и корпораций, если они зарегистрированы как юридические лица. Стоит сказать, что для отдельных фирм в секторе малого бизнеса есть исключения: хотя они и являются юридическими лицами, налоги платят не они, а их владельцы. В таких случаях оплата идет несколько иначе, а именно через индивидуальный подоходный налог.

- Социальные взносы. В них включены взносы организаций на соцобеспечение и налоги на зарплату и рабочую силу. Этот вид выплат осуществляется отчасти самими работниками, а отчасти их руководством. Деньги распределяются между внебюджетными фондами (например, по безработице, пенсионный и т. п.). Государство также вкладывается финансово в их поддержание. Полностью работодателями выплачиваются налоги на фонд заработной платы и рабочую силу. В нашей стране около 39,5 % от затрат предприятий на оплату труда персонала представляют собой взносы в государственные внебюджетные фонды.

- Поимущественные налоги. Этот вид налогов связан с разного рода недвижимостью и является разновидностью налога на богатство. Его размер зависит от стоимости самого имущества. Некоторые страны включают подобные налоги в акцизные сборы, которые должны быть оплачены при совершении сделки.

- Налоги на товары и услуги. Сюда относятся таможенные пошлины и сборы, акцизы, НДС и налог с продаж. Последние два вида очень схожи. Все устроено следующим образом: люди в процессе работы увеличивают стоимость поступивших к ним во временное владение предметов труда. Налогоплательщики обязаны потом выплатить государству сумму, которая и рассчитывается с добавленной стоимости. Эти деньги уже учтены в цене товара, который, пройдя долгую цепочку, окажется у покупателя в руках.

У нас используется упрощенная косвенная модель расчета добавленной стоимости. Получается, что подсчеты идут не прямо на основании величины добавленной стоимости, ведь очень сложно работать с этим показателем, а по объему реализации произведенных товаров, откуда вычитаются расходы на сырье, материалы, полуфабрикаты и т. д.

По большей части именно по этим налогам возникают основные виды налоговой задолженности, которые и несут значительный ущерб бюджету. Когда объем долгов растет, фискальная система начинает испытывать сложности.

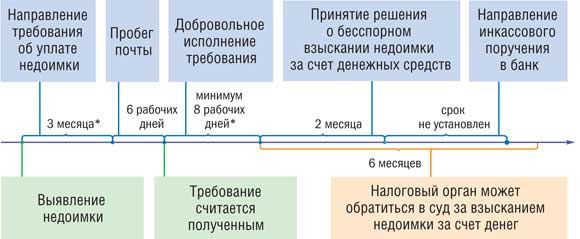

Срок взыскания выявленной недоимки

При выявлении недоимки в ходе налоговой проверки требование об уплате направляется в течение 20 рабочих дней с даты вступления в силу решения по проведенной проверке.

Для случаев, когда недоимка выявляется вне рамок контрольных мероприятий, срок для направления требования зависит от общей суммы задолженности (включая задолженность по пеням и штрафам):

-

500 руб. и более — требование направляется в течение 3 месяцев со дня выявления недоимки;

-

менее указанной суммы — в течение года со дня выявления недоимки.

Минимальный срок на добровольное погашение задолженности, указанной в требовании, — 8 рабочих дней начиная с даты получения требования. Однако этот срок по усмотрению налогового органа может быть увеличен. При этом максимальный предел не установлен.

По окончании указанного срока (или срока, указанного в самом требования) определяются сроки на бесспорное, а затем и на судебное взыскание недоимки.

Срок для бесспорного взыскания задолженности ограничен 2 месяцами, по окончании которых налоговый орган в течение 6 месяцев вправе обратиться в суд с заявлением о ее взыскании в судебном порядке.

Следовательно, принимая во внимание изложенное, максимальный срок, отведенный налоговым законодательством на взыскание выявленной недоимки, исчисляется так: начало отсчета — дата выявления недоимки + время до выставления требования об уплате (3 месяца или 20 рабочих дней) + срок на добровольную уплату (8 рабочих дней или более) + время на бесспорное взыскание (2 месяца) + время для обращения в суд (до 6 месяцев после окончания срока исполнения требования).

Разница между недоимкой и задолженностью

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

статьи

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Сравнение

Главное отличие недоимки от задолженности в том, что первый термин имеет значительно более узкий круг применения и обозначает только сумму налога, сбора или взноса, которые гражданин или организация должны государству в лице отдельных органов или фондов. Кроме того, недоимка обозначает чаще всего одностороннее обязательство — перед государством.

Задолженность — понятие значительно более широкое. Оно может обозначать, в принципе, любую денежную сумму, которую одно частное лицо, организация или государственная структура должны другим субъектам. Или, наоборот, рассчитывают получить от них. Задолженность — это не перешедший в состояние недоимки налог, сбор или взнос, который гражданин или фирма еще успевают уплатить в срок.

Термин «задолженность» часто применяется в целях обозначения суммы, которую должен уплатить государственный орган (обычно взимающий налоги, сборы или взносы) в пользу тех лиц, что данные платежи обычно уплачивают сами. Так, если фирма переплатила налоги, то она получает право вернуть их из бюджета — и в этом случае у ФНС формируется задолженность перед ней.

Определив, в чем разница между недоимкой и задолженностью, отразим выводы в таблице.

Таблица

| Недоимка | Задолженность |

| Что общего между ними? | |

| Задолженность гражданина или фирмы по налогу, сбору либо взносу, не погашенная в срок, превращается в недоимку | |

| В чем разница между ними? | |

| Представляет собой сумму налога, сбора или взноса, которую частное лицо или организация должны уплатить государству по закону | Представляет собой сумму денежных средств, которую частное лицо или организация должны уплатить другому субъекту (или вправе получить от него) по закону или в силу договора |

| Носит, как правило, односторонний характер — когда частное лицо или организация должны государству | Может носить обоюдный характер, бывает кредиторской и дебиторской |

| Формируется только по факту просрочки уплаты суммы | Является текущей по факту возникновения в силу закона или договора, становится просроченной по факту неперечисления обязанной стороной платежа вовремя |

| Госорган, управомоченный взимать недоимку, может начислить на нее пеню | Просроченная задолженность может сопровождаться начислением неустойки в силу закона или договора |

Что такое недоимка по налогам

Недоимки по налоговым обязательствам могут возникать у всех категорий налогоплательщиков. При игнорировании требований налогового органа о погашении задолженности к субъекту хозяйствования могут быть применены штрафные санкции, а на сумму долга начисляются пени.

Недоимка по налогам

Это долг перед бюджетом любого уровня, который образуется при отсутствии своевременной оплаты обязательств. Задолженность может быть сформирована и вследствие получения ошибочного возмещения по налогам в завышенном размере.

У юридического или физического лица недоимка возникает:

- в день, следующий за установленной датой оплаты обязательств;

- в момент фактического зачисления излишних средств на расчетный счет в качестве возмещения;

- в день вынесения решения о зачете налоговых обязательств, размер которого определен неверно.

Недоимка – это сумма налога или сбора, а также страхового взноса, которая не была погашена налогоплательщиком вовремя (ст. 11 НК РФ). По каждому виду налога законодательством зафиксирована крайняя дата оплаты. Норма распространяется на все типы федеральных и местных налогов, на страховые взносы. Величина начисленных штрафов и пеней с недоимкой не суммируется.

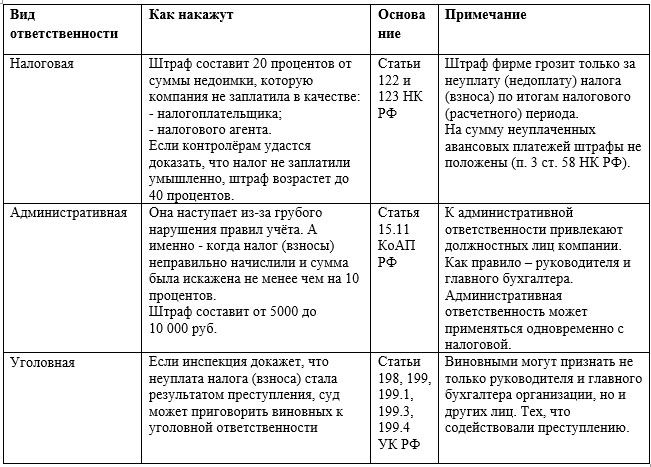

К налогоплательщикам, у которых имеется задолженность перед бюджетом, могут быть применены такие меры ответственности:

- штрафная санкция;

- пеня;

- меры воздействия уголовного права (используются при особо крупных размерах нанесенного бюджету ущерба, при систематическом повторении правонарушения).

Недоимка по налогам – это сумма, которая может возникнуть также вследствие занижения налогооблагаемой базы при составлении налоговой декларации и расчете обязательства к уплате. В этой ситуации налогоплательщику будет предъявлено требование о выплате штрафа в размере 20% от величины задолженности (п. 1 ст. 122 НК РФ).

Пеня начисляется в ситуациях, когда декларационные формы поданы в срок и результаты камеральной проверки не выявили ошибок, но налог не был перечислен в бюджет.

Крупная недоимка – это сумма налога, за уклонение от уплаты которой к налогоплательщику могут применяться меры уголовной ответственности. Ст. 199 УК РФ предусматривает штраф от 100 до 300 тысяч рублей, принудительные работы и даже лишение свободы.

Если правонарушение совершено впервые и виновное лицо погасило задолженность, меры ст. 199 УК РФ могут не применяться. Крупным размером недоимки считается долг перед бюджетом в сумме от 15 млн. рублей, особо крупным признается долг от 45 млн.

рублей (без дополнительных условий).

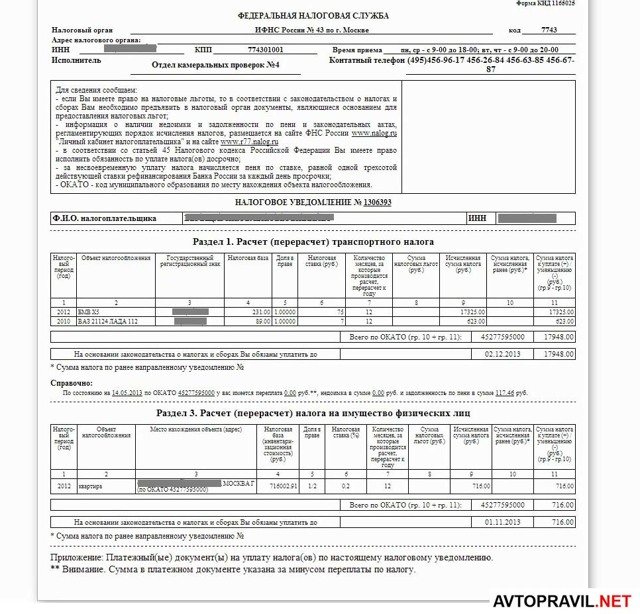

Взыскание недоимки по налогам с физических лиц

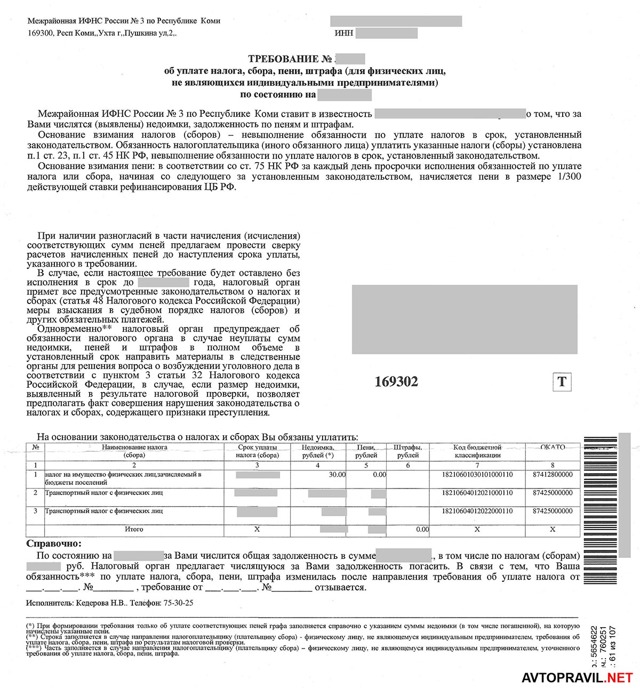

Налоговая служба, при обнаружении в ходе камеральной проверки недоимки, направляет налогоплательщику требование о ее уплате. Требование передается должнику по почте или отправляется в электронном виде через ТКС.

В документе прописывается срок добровольного погашения задолженности. Если субъект хозяйствования добровольно не перечисляет недоимку в бюджет в указанный срок, то начинается подготовка к принудительному взысканию.

Взыскание недоимки по налогам с физических лиц и предприятий может быть реализовано такими способами:

- Бесспорное взыскание. В этом случае погашение задолженности осуществляется без судебного разбирательства. Сумма недоимки снимается с расчетного счета субъекта хозяйствования на основании предъявленного налоговиками банку поручения на списание денег. Дополнительно может быть применена мера воздействия на налогоплательщика в форме приостановки движения по счетам. Если денежных ресурсов на расчетных счетах у предприятия или ИП недостаточно, ИФНС инициирует взыскание налога за счет имущества должника.

- Взыскание на основании судебного решения. Этот вариант применяется в ситуациях, когда истек срок для бесспорного списания, и ИФНС обращается в арбитражный суд.

При невозможности возместить в бюджет сумму недоимки задолженность может быть признана безнадежной. Такие долги подлежат списанию. Это характерно для следующих ситуаций:

- налоговым органом недоимка была обнаружена после истечения срока давности по задолженности;

- субъект хозяйствования прекратил свою деятельность посредством ликвидации;

- смерть физического лица, за которым числился долг;

- предпринимателю присвоен статус банкрота;

- прекращение исполнительного производства по решению суда.

Пример

Сумма недоимки компании по налоговым обязательствам равна 2,9 млн руб. Судебные приставы произвели оценку имущества компании, данные которой совпали с показателями баланса организации:

- дебиторская задолженность в размере 3,2 млн руб.;

- стоимость оборудования – 300 тыс. руб.;

- объем готовой продукции – 122 тыс. руб.;

- МПЗ – 150 тыс. руб.

В Российской империи

А. Красносельский. Сбор недоимок. 1869

В. Пукирев. Сбор недоимок. 1870

Накопление недоимок

Всего на 1 января 1896 года недоимок числилось по окладным сборам 115 152 476 рублей и сверх того отсроченных платежей — 2 175 437 рублей. Вся масса недоимок падала почти исключительно на крестьянское сословие, главным образом на выкупные платежи крестьян.

Причины чрезмерного накопления недоимок заключались, прежде всего, в несоответствии окладов с доходностью крестьянского надела и в усиленном применении мер взыскания (продажа скота и прочего инвентаря), ослабляющем платежную силу населения; некоторое влияние на накопление недоимок имели также запутанность волостного счетоводства и несвоевременность требования платежей.

Накопление недоимок объяснялось также природными бедствиями: большинство крестьян с трудом справлялись с обязательными взносами даже при благоприятных условиях, в случае же неурожая оказывались совершенно несостоятельными ко взносу податей. Вследствие этих причин недоимки росли из года в год.

Уплата недоимок

К. Трутовский. Сбор недоимок на селе. 1886

Максимов В. М. Аукцион за недоимки. 1880-1881

До 1889 года плательщики обязаны были вносить недоимки в ближайший за недоимочным год, вместе с новым полным окладом. Законом 3 () апреля года предоставлено министру финансов, по соглашению с министром внутренних дел, разрешать отсрочку и рассрочку недоимок окладных сборов без ограничения суммы, с тем, чтобы продолжительность отсрочки не превышала 5 лет, общая же продолжительность той и другой льготы — 10 лет. Льготы эти оказались недостаточными, и законом 7 () февраля года тем же министрам, по ходатайствам губернских присутствий или губернских (областных) по крестьянским делам присутствий, предоставлено разрешать отсрочку и рассрочку недоимок выкупных платежей, числящихся за сельскими обывателями, без ограничения суммы и продолжительности льготы. Ежегодные взносы на погашение недоимок не должны были превышать годичного оклада платежей по данному обществу. Недоимки, отсроченные на время, следующее после окончания выкупной операции, погашались путём продления срочных платежей в прежнем размере, пока ежегодными взносами не была покрыта вся недоимка.

Манифестом от 14 () мая года были отменены все накопившиеся к 1 января этого года недоимки

- в губерниях Европейской России — государственного поземельного налога

- в губерниях Царства Польского — поземельного налога, поземельного сбора на содержание гминных судов и подымной подати крестьянской, посадской и дворской

- по отмененным в Европейской России подушной и оброчной податям и лесному налогу.

Недоимки, вместе с пенями, были отменены для переселенцев, водворённых на казенной земле. Также была отменена часть недоимок по подушной и оброчной податям в Сибири, с инородцев, с населения казённых горных заводов и прочих категорий населения.

Способы взыскания недоимки

Бесспорное взыскание (взыскание без обращения в суд)

В большинстве случаев недоимку ИФНС взыскивает во внесудебном (бесспорном порядке) с банковских счетов организации или за счет принадлежащего ей имущества.

Для этого ИФНС выставляет организации требование об уплате налога.

Если организация не исполнит требование об уплате налога в срок, то ИФНС в течение двух месяцев со дня его истечения:

- вынесет решение о взыскании налога за счет денег на банковских счетах организации (электронных денежных средств). Это решение в течение шести рабочих дней со дня его принятия ИФНС должна вручить представителю организации под расписку, а если это невозможно — направить организации по почте заказным письмом;

- направит в банк поручение на списание денег со счета организации и их перечисление в бюджет. Банк спишет деньги со счета организации не позднее одного операционного дня, следующего за днем, когда получил.

Одновременно с принятием решения о взыскании ИФНС может приостановить операции по банковским счетам организации.

Если денег на банковских счетах недостаточно для исполнения решения о взыскании, ИФНС может взыскать налог за счет иного имущества организации, в том числе наличных в кассе.

Для этого в течение одного года со дня истечения срока исполнения требования об уплате налога ИФНС может вынести решение о взыскании налога за счет имущества организации.

На основании такого решения ИФНС направляет судебным приставам постановление о взыскании налога, и они в рамках исполнительного производства начинают заниматься взысканием налога.

В частности, они могут наложить арест на имущество и впоследствии его принудительно изъять и реализовать.

Взыскание в судебном порядке

В суд за взысканием недоимки ИФНС обратится, если пропустит срок для бесспорного взыскания.

Обратиться в суд ИФНС может:

Когда возникает недоимка по налогам, сборам, взносам

При опоздании налогового и любого другого обязательного платежа в бюджет хотя бы на один день за экономическим субъектом образуется недоимка, которая грозит неприятными последствиями — о них расскажем в одном из следующих разделов.

Недоимка возникает и в том случае, когда налогоплательщик неправомерно возместил сумму налога из бюджета. Однако такую недоимку можно выявить лишь по результатам налоговой проверки. Днем возникновения ее будет считаться либо день зачисления денежных средств на расчетный счет налогоплательщика (в ситуации с возвратом налога), либо день вынесения решения о зачете (если налогоплательщик пожелал зачесть возмещенный налог в счет будущих платежей по тому же или другим налогам).

ОБРАТИТЕ ВНИМАНИЕ! Возмещению из бюджета подлежат такие налоги, как НДС (когда сумма вычетов больше величины начисленного налога, в т. ч

с учетом сумм налога, подлежащих восстановлению) и акцизы (когда размер вычетов превосходит величину налога, исчисленную по операциям с подакцизными товарами).

Недоимка образуется и вследствие неправильно заполненного платежного поручения или иного документа на оплату. Так, например, если ошибиться в КБК, платеж не попадет на лицевой счет налогоплательщика, а останется висеть в невыясненных. Обязательство перед бюджетом в этом случае не закрывается. И пока налогоплательщик не уточнит платеж, за ним будет числиться недоимка по соответствующему налогу.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Разница между недоимкой и задолженностью

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

статьи

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Что такое задолженность?

Под задолженностью понимается:

- сумма налога, сбора или взноса, которую человек или фирма обязаны уплатить государству, еще не уплатили ее, но, в принципе, успевают это сделать в срок;

- сумма денежных средств, которую гражданин или организация должны уплатить другому человеку или фирме в соответствии с законом или условиями частного договора (в этом случае задолженность именуется кредиторской);

- сумма денежных средств, которую гражданин или организация рассчитывают получить от другого человека или фирмы в соответствии с законом или условиями частного договора (это, в свою очередь, дебиторская задолженность).

Таким образом, задолженность — это сумма налога, сбора или взноса до просрочки и превращения их в недоимку либо любые другие денежные средства, которые должны быть уплачены обязанной стороной в пользу управомоченной.

https://youtube.com/watch?v=4G29z5sOCIo

Задолженность может быть текущей или просроченной. В первом случае она формируется в силу закона, договора или юридически значимых действий субъектов правоотношений — например, когда одна сторона оказала услуги или поставила товары другой.

Просроченная задолженность появляется, когда та сторона, что обязана рассчитаться (к примеру, за оказанные услуги), не делает это вовремя.

В этом случае долг может быть увеличен, если это предусмотрено законом или договором, на величину неустойки.

Сравнение

Главное отличие недоимки от задолженности в том, что первый термин имеет значительно более узкий круг применения и обозначает только сумму налога, сбора или взноса, которые гражданин или организация должны государству в лице отдельных органов или фондов. Кроме того, недоимка обозначает чаще всего одностороннее обязательство — перед государством.

Задолженность — понятие значительно более широкое. Оно может обозначать, в принципе, любую денежную сумму, которую одно частное лицо, организация или государственная структура должны другим субъектам. Или, наоборот, рассчитывают получить от них. Задолженность — это не перешедший в состояние недоимки налог, сбор или взнос, который гражданин или фирма еще успевают уплатить в срок.

Термин «задолженность» часто применяется в целях обозначения суммы, которую должен уплатить государственный орган (обычно взимающий налоги, сборы или взносы) в пользу тех лиц, что данные платежи обычно уплачивают сами. Так, если фирма переплатила налоги, то она получает право вернуть их из бюджета — и в этом случае у ФНС формируется задолженность перед ней.

Определив, в чем разница между недоимкой и задолженностью, отразим выводы в таблице.

Таблица

| Недоимка | Задолженность |

| Что общего между ними? | |

| Задолженность гражданина или фирмы по налогу, сбору либо взносу, не погашенная в срок, превращается в недоимку | |

| В чем разница между ними? | |

| Представляет собой сумму налога, сбора или взноса, которую частное лицо или организация должны уплатить государству по закону | Представляет собой сумму денежных средств, которую частное лицо или организация должны уплатить другому субъекту (или вправе получить от него) по закону или в силу договора |

| Носит, как правило, односторонний характер — когда частное лицо или организация должны государству | Может носить обоюдный характер, бывает кредиторской и дебиторской |

| Формируется только по факту просрочки уплаты суммы | Является текущей по факту возникновения в силу закона или договора, становится просроченной по факту неперечисления обязанной стороной платежа вовремя |

| Госорган, управомоченный взимать недоимку, может начислить на нее пеню | Просроченная задолженность может сопровождаться начислением неустойки в силу закона или договора |

Итоги

Недоимка по налоговым платежам возникает в случае нарушения сроков их оплаты. Признается она с первого дня, наступающего после даты, определенной как крайний день срока платежа. Следствием ее являются пени, начисляемые за каждый день просрочки.

Если налогоплательщик не гасит недоимку и пени добровольно, ИФНС прибегает к процедуре принудительного взыскания. В определенных ситуациях задолженность признают безнадежной.

О возникновении и прекращении обязанности по уплате налогов и сборов мы рассказывали в нашей консультации и указывали, что обязанность уплаты законно установленных налогов – одна из основных обязанностей налогоплательщика (пп. 1 п. 1 ст. 23 НК РФ). В случае, если налогоплательщик не оплатит в установленные сроки свои налоги, у него возникает недоимка.