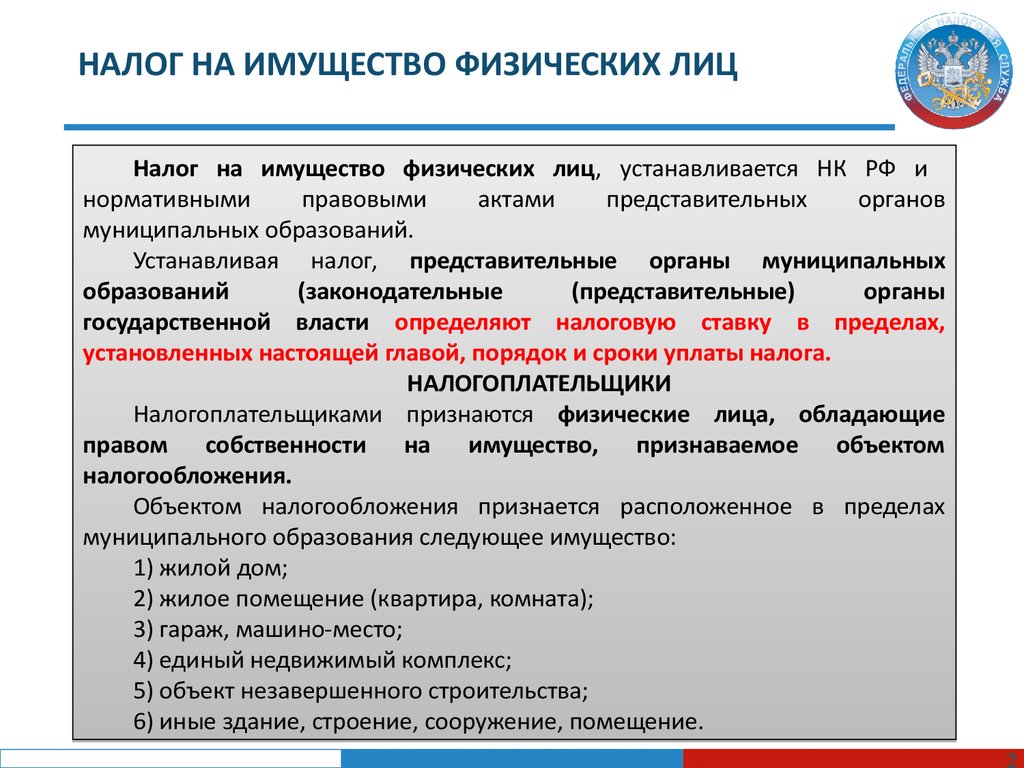

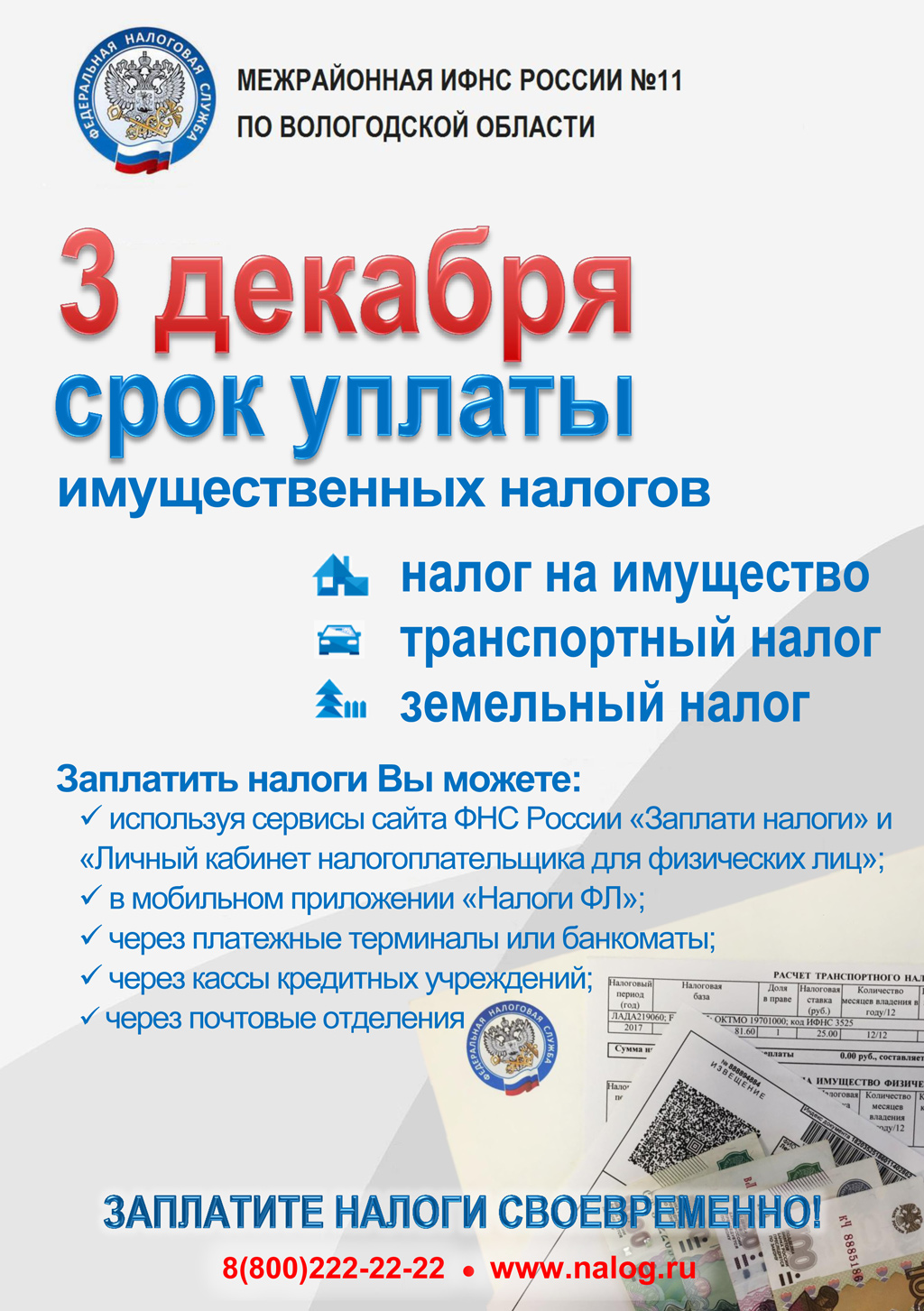

Что будет, если не платить

Не тяните с оплатой. Не заплатите вовремя – начислят пени и штраф. Пеня — денежная сумма, которая начисляется вам на сумму задолженности по налогу, если налог оплачен с опозданием.

Не оплатили до 2 декабря? С 3 декабря автоматически начисляется пеня — 1/300 от ставки рефинансирования Банка России, которая действует на момент начисления. С 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России. С 28.10.2019 г. ключевая ставка Банка России – 6,5% годовых.

Также за неуплату налога налоговая может привлечь к ответственности в виде штрафа. Размер штрафа:

- 20% от неуплаченной суммы налога.

- 40% от суммы задолженности, если имеются доказательства умышленности допущенного нарушения.

ФНС в течение 3-х месяцев с момента выявления нарушения направляет должнику требование об уплате налога, пеней, штрафа. Если ФНС не указала в требовании срок для добровольной уплаты задолженности, то должник обязан погасить долг в течение 8 дней с момента получения требования. В случае неисполнения требования, ФНС подает заявление в суд о взыскании задолженности.

Платите налоги вовремя! Хуже налогов может быть только одно: когда не с чего платить налоги. Согласны?

Расчет налога на имущество по кадастровой стоимости

Расчет налога на имущество физических лиц по кадастровой стоимости применяется относительно недавно, с 2015 года. Постепенно все регионы России переходят на определение налога этим способом. Полностью этот переход завершится к 2020 году.

Базой для расчета налога является кадастровая стоимость объекта. Кадастровая стоимость, в отличие от инвентаризационной, максимально приближена к рыночному уровню. Поэтому сумма налога при расчете теперь больше по сравнению с прошлыми годами.

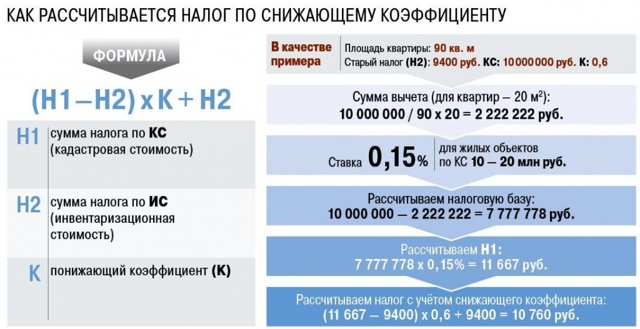

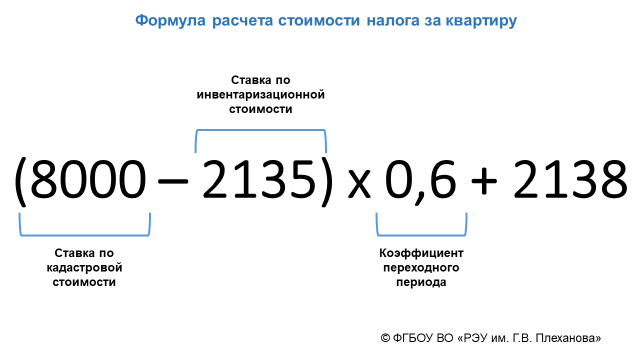

Чтобы не повышать резко налоговую нагрузку при переходе на новый метод расчета законодатели предусмотрели переходный период. В течение трех лет налог считают с учетом понижающего коэффициента, установленного пунктом 8 статьи 408 НК РФ. Для первого года показатель равен 0,2, для второго — 0,4, для третьего – 0,6. С четвертого года коэффициент не используется.

Прежде чем применять указанный коэффициент нужно убедиться, что полная налоговая база по кадастровой стоимости больше, чем база, определенная старым способом – по инвентаризационной стоимости. В противном случае налог считают, не применяя переходные правила.

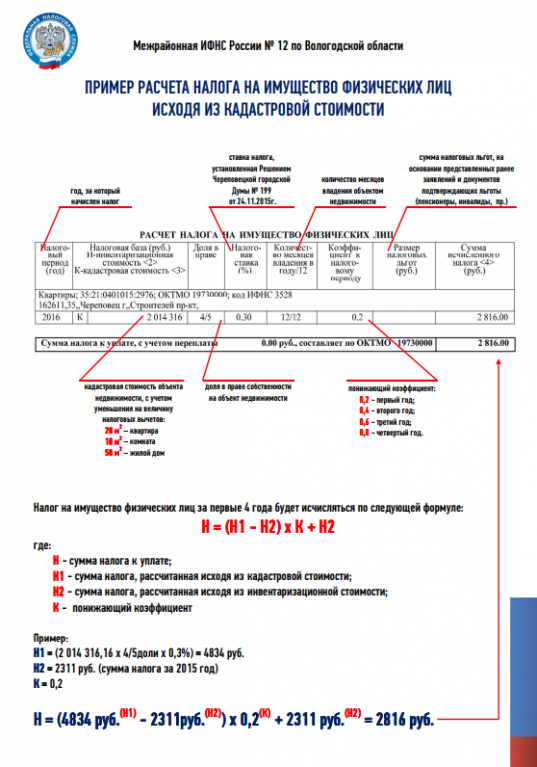

Формула расчета налога на имущество физических лиц описана в пункте 8 статьи 408 НК РФ. Чтобы определить сумму налога к уплате, нужно разность налогов, определенных по кадастровой и инвентаризационной стоимости, умножить на понижающий коэффициент. К полученному показателю прибавить сумму налога, рассчитанную по инвентаризационной стоимости.

Помимо этого пунктом 8.1 статьи 408 НК РФ установлено дополнительное условие, начиная с расчета за третий год переходного периода. Сначала нужно сумму налога за прошлый год, рассчитанную без учета коэффициентов, умножить на коэффициент 1,1. Полученное число сравнить с налогом за текущий год также без учета коэффициентов. Если первый показатель меньше второго, то текущий налог устанавливается равным расчетной величине налога на основании показателя предыдущего года.

Данные о кадастровой стоимости объекта можно получить, подав запрос о предоставлении выписки из Единого государственного реестра о кадастровой стоимости объекта. Запрос можно направить в территориальный орган Росреестра, а можно воспользоваться услугами МФЦ. Кроме того, эту информацию можно узнать на сайте Росреестра.

При расчете налога по некоторым видам имущества налоговый орган обязан учесть вычеты, предусмотренные в пунктах с 3 по 5 статьи 403 НК РФ. А именно:

- кадастровая стоимость 20 кв. м общей площади вычитается из стоимости квартиры;

- кадастровая стоимость 10 кв. м вычитается из стоимости комнаты;

- на кадастровую стоимость 50 кв. м уменьшается стоимость жилого дома;

- и наконец, кадастровая стоимость единого недвижимого комплекса, в составе которого есть хотя бы одно жилое помещение, уменьшается на 1 млн. руб.

Вычеты учитываются для каждого объекта. Другими словами, если гражданин – владелец двух квартир и трех домов, кадастровая стоимость при расчете налога будет уменьшена на вычет для каждого дома и для каждой квартиры. В том случае если вычет окажется больше, чем кадастровая стоимость, то налоговая база будет нулевой. Соответственно и налог тоже будет равен нулю.

Разберемся на примере как рассчитать налог на имущество физических лиц по кадастровой стоимости.

Пример 1. Пуговкина Виктория Федоровна — владелец квартиры в центре Геленджика. Площадь квартиры 50 кв. м. В Краснодарском крае расчет налога на имущество по кадастровой стоимости применяется с 2017 года. Кадастровая стоимость квартиры 3,5 млн. руб. Инвентаризационная стоимость квартиры по данным БТИ составляла 300 тыс. руб. Виктория Федоровна не относится ни к какой категории льготников.

Рассчитаем налог на квартиру за 2017 год. Во-первых, определим сумму налогового вычета. Для квартиры он составляет кадастровую стоимость 20 кв. м. Разделив 3,5 млн. руб. на площадь квартиры 50 кв. м получаем кадастровую стоимость одного метра – 70 тыс. руб. Соответственно размер вычета будет равен 1,4 млн. руб. (70 тыс. руб. умножить на 20 кв. м)

Применив вычет, получаем налоговую базу, равную 2,1 млн. руб. Далее считаем налог по формуле Налогового кодекса. (2,1 млн. руб. * 0,1 % – 300 тыс. руб. * 0,1 %) * 0,2 + 300 тыс. руб. * 0,1 % = 660 руб. Виктория Федоровна должна будет заплатить в бюджет налог на недвижимое имущество за 2017 год в сумме 660 руб.

Какие бывают налоги в РФ

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения. Также обособленно выделим страхвзносы и новый экспериментальный режим налогообложения самозанятых лиц, введенный с 2019 года.

Подробнее об эксперименте по налогообложению самозанятых читайте здесь.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми.

Более подробно о прямых и косвенных налогах читайте в статье «Какие налоги относятся к прямым и косвенным (таблица)?».

Льготы для физических лиц

Имущественный налог, который предписано платить физлицам, не взимается с некоторых категорий граждан. Вот они:

- Герои СССР, Герои России, получатели ордена Славы всех степеней.

- Нетрудоспособные граждане (1-я, 2-я группа).

- Лица с врожденной нетрудоспособностью.

- Участники военных операций.

- Служащие ВМФ, Советской Армии, ОВД и пр. по добровольному найму, которые являлись штатными сотрудниками организаций, причисленных к составу действующей армии во времена ВОВ.

- Лица, в ходе военных действий пребывавшие на территории, оборону которой причисляют в выслугу лет для назначения пенсионных выплат на льготных основаниях.

- Семьи, кормилец которых погиб во время несения воинской службы.

- Семьи, чьи родные погибли в ходе исполнения служебного долга.

- Лица, не менее 20-ти лет посвящавшие себя службе в армии, отправленные на пенсию ввиду достижения соответствующего возраста.

- Граждане, которые вправе рассчитывать на социальную поддержку (согласно Закону РФ № 1244-1, ФЗ № 175, ФЗ № 2).

- Лица, напрямую участвующие в тестировании ядерного оружия и устранении последствий технологических катастроф на стратегически важных точках.

- Лица, пострадавшие в результате работ, напрямую или косвенно связанных с космической техникой и ядерными установками.

- Лица преклонных лет (55 лет для женщин и 60 лет для мужчин), которым законодательно полагается ежемесячная финансовая поддержка.

- Лица, трудовая деятельность которых имеет непосредственное отношению к творчеству и выполняется в специализированном месте (студия, галерея, концертный зал и пр.).

- Владельцы помещений площадью менее 50 кв. м. Последние должны быть построены на территориях, предназначенных под садоводство и подсобное хозяйство для личного использования.

Важно: чтобы воспользоваться правом на льготу, гражданину предписано подать в налоговую инстанцию соответствующее заявление. Бумагу требуется подкрепить сопроводительными документами

В автоматическом режиме снятие налоговых обязательств не осуществляется.

Подача прошения ранее 1.11 этого года позволит получить льготу за действующий налоговый период. Обратившийся должен заранее выбрать объект недвижимости, в отношении которого будет использована льгота (если их несколько). Если выбор не сделан, за основу будет взята недвижимость с наибольшей ставкой.

Пример расчета налога на имущество по кадастровой стоимости

Если имеет место использование КС в качестве основания для определения пошлины, в отношении разных по типу объектов недвижимости предусмотрены некоторые тонкости формирования налоговой базы.

На основании типа объекта собственнику полагается налоговый вычет на КС:

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

- Жилой дом – 50 кв. м.

Имущественная пошлина определяется по такой схеме:

Н = (КС-ИВ) x РД x СН, где

Н – налог;

КС – кадастровая стоимость (ознакомиться с информацией можно в Федеральной службе регистрации и кадастра);

ИВ – имущественный вычет;

РД – размер доли (применимо для исчисления пошлины индивидуально по каждому долевому собственнику с учетом его доли);

СН – используемая ставка.

Если объект оформлен в совместную собственность, пошлина одинакова для каждого владельца.

Что за постановление Конституционного суда

У жительницы Алтайского края был дом. За 2015 год налог на него составил 47 572 Р. ИФНС посчитала его по инвентаризационной стоимости: Алтайский край на тот момент еще не перешел на расчет по кадастровой стоимости.

Женщина не согласилась с размером налога. По ее мнению, налог на дом ИФНС должна была считать по кадастровой стоимости по ставке 0,1%, а не по ставке 1,5% исходя из инвентаризационной стоимости. При этом инвентаризационная стоимость дома составляет 3 171 466 Р, а кадастровая — 2 873 674 Р. Если бы ИФНС посчитала налог по меньшей ставке исходя из кадастровой стоимости, он бы составил всего 2874 Р — это в 16,5 раз меньше.

Именно эту сумму налога жительница Алтайского края считала справедливой, поэтому в марте 2017 года обратилась в суд. Она просила признать недействительными требования ИФНС и обязать ее пересчитать сумму налога на дом.

Сначала суды вообще не хотели принимать у женщины исковое заявление. А когда суд наконец рассмотрел иск, то отказался удовлетворить ее требования. Вторая инстанция поддержала решение.

Параллельно налоговая два раза пыталась взыскать с женщины задолженность в суде, и оба раза ИФНС это не удалось: сначала суд отменил приказ о взыскании денег, а потом отказал налоговой из-за истечения срока исковой давности.

Битва в судах между жительницей Алтайского края и налоговой длилась около года. В итоге в 2018 году женщина решила, что статья 402 налогового кодекса о применении кадастровой и инвентаризационной стоимости не соответствует Конституции: она нарушает принцип равенства налогообложения и возлагает на граждан непосильную налоговую нагрузку. Поэтому она подала жалобу в Конституционный суд.

В феврале 2019 года Конституционный суд постановил, что статья 402 НК РФ не нарушает Конституцию, так как не запрещает налогоплательщику в индивидуальном порядке требовать, чтобы и во время переходного периода налог на имущество рассчитывали исходя из кадастровой стоимости, а не инвентаризационной.

При этом Конституционный суд указал, что недопустимо, чтобы у кого-то из налогоплательщиков были более выгодные условия, чем у других. Налогообложение должно быть соразмерным: нельзя допускать существенных — в два и более раза — различий в размере налога на имущество в зависимости от способа его расчета.

Если для конкретного объекта недвижимости уже установлена кадастровая стоимость, но для целей налогообложения еще официально не используется, то по ней все равно можно считать налог на имущество физлиц.

А если кадастровая стоимость недвижимости еще не определена, то ее можно применять для расчета налога по решению налоговой или суда. В этом случае необходимо оценить имущество.

Таким образом, Конституционный суд дал возможность всем гражданам требовать пересчитать налог на имущество, если сумма налога по инвентаризационной стоимости для них в два и более раза превышает сумму налога по кадастровой стоимости.

ФНС даже выпустила отдельное письмо, в котором обязала налоговые службы всех субъектов РФ изучить и применить постановление КС. Минфин России, ссылаясь на КС, также неоднократно указывал, что гражданин вправе в индивидуальном порядке требовать применить кадастровую стоимость для расчета налога на имущество.

Перерасчет налога не происходит автоматически: для этого гражданин должен подать в налоговую заявление в свободной форме.

Вернуть излишне уплаченный налог можно только за три предыдущих года. Например, если подать заявление на перерасчет суммы в 2020 году, то налог пересчитают за 2019, 2018 и 2017 годы.

Если при перерасчете окажется, что налог по кадастровой стоимости больше, чем по инвентаризационной, требовать доплаты не станут.

На сайтах судов мне не удалось найти информацию о том, что жительница Алтайского края обращалась в суд для пересмотра решения по своему делу на основании постановления Конституционного суда. Думаю, это связано с тем, что налоговая все равно уже никогда не сможет взыскать с женщины задолженность — даже в судебном порядке.

Зато благодаря постановлению КС другие граждане, которые платят налог на имущество физлиц, могут пересчитать и вернуть излишне уплаченные деньги. Этим правом я и воспользовался.

Примеры расчета налога

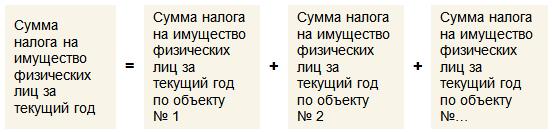

Пример № 1. Одна квартира, один собственник (не льготник)

Рассчитываем стоимость кв. м.

Рассчитываем размер налогового вычета

Рассчитываем сумму налога к уплате

Налог к уплате составит 2 829 руб.

Пример № 2. Одна квартира, совместная собственность супругов

Рассчитываем стоимость квадратного метра

Рассчитываем сумму налогового вычета

Налоговый вычет, как при совместной, так и при долевой собственности, предоставляется в целом на весь объект.

Налог к уплате составит 3 410,51 руб. на каждого из супругов:

Пример № 3. Две квартиры, дом, 1 гараж и 1 машиноместо

Селиванов В.С. имеет в собственности следующее имущество:

Квартиры

При расчете налога за квартиры, Селиванов сможет применить налоговой вычет только в отношении одной квартиры на свое усмотрение. Если заявление с выбором квартиры, в отношении которой будет применяться вычет, Селиванов не представит — налоговый орган сам применит вычет по квартире с наибольшим налогом к уплате.

Рассчитаем стоимость 1 кв. м.:

1 кв. м. в 2-х комнатной квартире равен 57 279,4 руб.

Таким образом, Селиванову выгоднее применить вычет в отношении 3-х комнатной квартиры.

Рассчитываем стоимость вычета по 3-х комнатной квартире

В отношении 2-х комнатной квартиры налог Селиванову будет рассчитан по всей площади жилья.

Рассчитывает сумму налога по 2 квартирам

Налог по 2-х комнатной квартире составит 3 487 руб.:

Налог по 3-х комнатной квартире составит 5 268, 82 руб.:

Итого, налог на имущество с двух квартир составит в общей сумме 8 755,82 руб.

Дачный домик

В отношении загородного дома Селиванов может применить вычет в размере 50 кв. м.

Рассчитаем стоимость 1 кв. м.

1 кв. м. равен 55 885,7 руб.:

Рассчитаем размер налогового вычета

Рассчитаем сумму налога

Налог на имущество в отношении загородного дома составит 6 985,7 руб.:

Гараж и машино-место

Мнение эксперта

Михайлов Владислав Игоревич

Консультант в области права с 8-летним стажем. Специализируется в области уголовного права. Член коллегии адвокатов.

В отношении гаража и машино-места предоставление налогового вычета не предусмотрено. Таким образом, налог будет рассчитан исходя из общей площади каждого из указанных объектов

Рассчитываем налог к уплате:

Налог на имущество в отношении гаража составит 850 руб.:

Налог на имущество в отношении машино-места составит 550 руб.:

Итого Селиванову за 2016 год придется уплатить налог на имущество по 5 объектам (2 квартирам, дому, гаражу и машино-месту) в общей сумме 17 141, 5 руб.

Пример № 4. Две квартиры, собственник пенсионер

Кириллов М.А. является пенсионером и имеет в собственности 2 квартиры:

Как пенсионер Кириллов имеет право выбрать один из объектов, принадлежащего ему имущества, в отношении которого он может использовать льготу, предоставленную пенсионерам в виде освобождения от уплаты налога в полном объеме. Кириллову наиболее выгодно применить льготу в отношении 3-х комнатной квартиры.

А в отношении 1-комнатной квартиры он может воспользоваться налоговым вычетом в размере 20 кв. м.

Таким образом, налог он будет платить только по одной квартире.

Рассчитаем стоимость квадратного метра в 1-комнатной квартире

Рассчитаем сумму налогового вычета

Рассчитаем сумму налога к уплате

Сумма налога к уплате составит 721 руб.:

Пример № 5. Долевая собственность

Рассчитаем стоимость квадратного метра

Рассчитаем размер налога для каждого из долевых собственников

Сумма налога к уплате для Строганова А.П. составит 1 970, 06 руб.:

Сумма налога к уплате для Бельского составит 5 910, 18 руб.:

Следующая

НалогиКак высчитать подоходный налог из заработной платы

Ставка налога

Земельный налог представляет выплаты, которые передаются гражданами, а также юридические лица в казну. Это обязательное условие при владении земельным участком.

В 2019 году произошли изменения по выплате в казну государства земельного налога:

- Увеличение выплат. За 2018 года налог исчислялся по 80% от кадастровой стоимости земли. В 2019 будет расчет по 100% от кадастровой стоимости. При подаче декларации и порядка уплаты налога в 2019, расчет будет исчисляться по 80% от стоимости земли. В 2020 по 100%.

- Кадастровая стоимость подвергается переоценке. В связи с тем, что рассматриваемый сбор повышается в 2020 году из-за внесенных поправок, властями МО планируется переоценка кадастровой цены на земельные наделы. Это еще связано с тем, что их общая переоценка в МО происходила примерно в 2012 г.г. Цена участков за это время снизилась. И поэтому можно ожидать уменьшение земельного сбора.

- Реформирование системы по оценке земельного надела по кадастру. С 2019 года в планах государства — возложение функций по кадастровой переоценке планируется на «Центр кадастровой оценки». Ранее, этим вопросом занимались коммерческие организации, исходя из этого, цены на аналогичные объекты разнятся между собой до сих пор.

- Периоды переоценки имущества. С 2019 года вступает в силу новшество, которое касается переоценки имущества. Если человек, который не согласился с размером земельного налога, ему начисленным, обращался в Росреестр за переоценкой, то можно было добиться перерасчета за действующий и предыдущий налоговый период. С 2019 года перерасчет будет происходить только за последующие периоды.

- Перерасчет налога для населения, категория – граждане.

Плательщики земельного налога

Они делятся на 2 группы:

- Граждане – ИП, физические лица, которые являются собственниками земельного участка.

- Юридические лица – это коммерческие структуры, а также организации некоммерческого назначения.

Закон разрешает не платить обязательный сбор, а также устанавливает по нему льготы категория юридических лиц:

- социальная область;

- направление религиозного толка;

- научные предприятия;

- учреждения научного и исследовательского назначения;

- учреждения Минюста, созданные на бюджетной основе.

Этот перечень полностью освобожден от уплаты земельного налога!

Земельный надел не облагается налогами:

- находится в аренде, в пользовании срочного характера;

- входит в состав водных, лесных фондов;

- земли, на которых размещены объекты, относящиеся к культуре, истории, науки;

- земли, изъятые из оборота (парки, заповедные зоны).

Лица, освобожденные государством от земельного налога:

- имеющие статус героев;

- участники военных действий, вышедшие на пенсию;

- лица, которые пострадали в ЧП с выбросом веществ радиоактивного свойства;

- лица, которые начали заниматься сельским хозяйством, могут не вносить земельный надел в первые пять лет.

Льготы необходимо оформлять. Поэтому получение послабления в уплате налога, либо полного от него освобождения носят заявительный характер. Кроме названных лиц, льготы полагаются инвалидам, но первых дух групп, а также пенсионерам.

Местные органы власти могут устанавливать дополнительные послабления плательщикам земельного налога. Они утверждаются на уровне главы местного органа самоуправления.

Для получения льгот пишется заявление в налоговый орган. К нему прилагается документ, указывающий на категорию льготника, а также паспорт. Кроме того, бумаги на земельный участок. В самом заявлении необходимо указать следующую информацию:

- код налогового органа, обслуживающий земельный участка налогоплательщика;

- реквизиты собственника участка;

- данные о наделе;

- ИНН;

- группа инвалидности, если владельцем является лицо, обладающее этим статусом;

- текст должен быть написан лаконично, с изложением просьбы, причинами ее предоставления.

Льготы по земельному налогу

Кто получает. Есть льготы на федеральном уровне, поэтому они действуют по всей России. Список федеральных льготников — в статье 391 налогового кодекса. Уменьшить или не платить земельный налог могут, например:

- многодетные родители;

- пенсионеры — те, кто имеет право на пенсию по возрасту, по выслуге лет, потере кормильца или инвалидности;

- предпенсионеры — женщины с 55 лет и мужчины с 60 лет;

- инвалиды первой и второй группы, инвалиды с детства, дети-инвалиды;

- ветераны, герои, ликвидаторы и чернобыльцы.

Еще есть муниципальные льготы, их устанавливает местный закон. В одном поселке могут давать льготу инвалидам третьей группы, а в соседнем — нет. Список льгот по регионам есть на сайте налоговой.

Как считают. Федеральным льготникам из перечня в налоговом кодексе налог не начисляют со стоимости шести соток. Считают так: из кадастровой стоимости земли вычитают стоимость шести соток, а уже на разницу начисляют налог. Если у дедушки шесть соток или меньше, то он не платит налог совсем, если семь — платит только за одну.

Собственникам ничего считать не нужно, это делает налоговая. При условии, что она знает о праве на льготу.

На какие объекты дают. Льготу дают на один участок. Собственник может указать налоговой, по какому объекту учесть льготу. Или налоговая выберет участок, по которому насчитает больше всего земельного налога, и учтет льготу по этому объекту. Если у многодетного отца два земельных участка площадью по шесть соток, федеральную льготу можно получить только на один из них, а за второй придется платить налог.

Льготы по налогу на имущество

Кто получает. В налоговом кодексе есть список льготников, которые могут экономить на налоге на имущество в любом регионе, — это федеральные льготы. В этот список входят, например, многодетные, пенсионеры и предпенсионеры.

Полный перечень — в законе.

Льготы в конкретном городе или поселке можно проверить через сервис налоговой.

Для проверки льготы в конкретном населенном пункте надо зайти на сервис налоговой, выбрать свой регион и указать муниципальное образование, нажать «Найти» → «Подробнее» → «Местные льготы»

Льготы по налогу на имущество устанавливает не регион, а конкретный муниципалитет и город федерального значения. В одном и том же регионе могут быть разные категории льготников в зависимости от населенного пункта. Например, в Ярославле дети освобождены от налога на имущество, а в поселке Пречистое Ярославской области местных льгот вообще нет.

Как считают. По налогу на имущество даже на федеральном уровне есть разные виды льгот. Их считают по-разному: у многодетных один порядок, у пенсионеров другой, у владельцев хозпостроек свои условия. Все это знает налоговая, можно не разбираться. От собственника имущества понадобится заявление, что он имеет право на льготу, а считать ее не придется.

Примеры категорий льготников на федеральном уровне

| Кому положена льгота | На каких условиях |

|---|---|

| Многодетные семьи | Дополнительный вычет на каждого ребенка: по 5 м² из площади квартиры или комнаты, 7 м² — из площади дома. Только на один объект |

| Владельцы оборудованных творческих мастерских, ателье и студий | Не платят налог за один такой объект, если используют его только для творческой деятельности |

| Владельцы зарегистрированных хозпостроек площадью до 50 м² | Не платят налог только за одну хозпостройку |

| Пенсионеры и предпенсионеры | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Военнослужащие и уволенные со службы с выслугой не менее 20 лет | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Родители и супруги погибших при исполнении военнослужащих и госслужащих | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Участники Великой Отечественной войны, других боевых операций по защите СССР | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Инвалиды первой и второй группы, инвалиды с детства, дети-инвалиды | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

Кому положена льгота

На каких условиях

Многодетные семьи

Дополнительный вычет на каждого ребенка: по 5 м² из площади квартиры или комнаты, 7 м² — из площади дома. Только на один объект

Владельцы оборудованных творческих мастерских, ателье и студий

Не платят налог за один такой объект, если используют его только для творческой деятельности

Владельцы зарегистрированных хозпостроек площадью до 50 м²

Не платят налог только за одну хозпостройку

Пенсионеры и предпенсионеры

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Военнослужащие и уволенные со службы с выслугой не менее 20 лет

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Родители и супруги погибших при исполнении военнослужащих и госслужащих

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Участники Великой Отечественной войны, других боевых операций по защите СССР

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Инвалиды первой и второй группы, инвалиды с детства, дети-инвалиды

Не платят налог за одну квартиру, комнату, дом или гараж любой площади

Условия расчета льгот в конкретном регионе нужно проверять отдельно: в налоговом кодексе они не описаны. Например, в Санкт-Петербурге от налога на имущество освобождают детей-сирот, а в Москве есть льготы для владельцев апартаментов.

На какие объекты дают. Многодетным по всей стране дают дополнительный вычет только на жилье. Остальные льготники могут не платить налог на имущество по одному объекту каждого вида — на один дом или одну квартиру.

Есть льготы, которые зависят от вида объекта, а не от статуса собственника. Например, льготы для творческих студий и хозпостроек касаются только одного объекта такого типа, а не всех, что принадлежат налогоплательщику. Любой владелец зарегистрированной бытовки или летней кухни площадью 40 м² сэкономит на налоге 100%. Но если у него две таких постройки, за вторую придется заплатить налог.

Нельзя получить льготу на элитное жилье, кадастровая стоимость которого больше 300 млн рублей.

Общие положения:

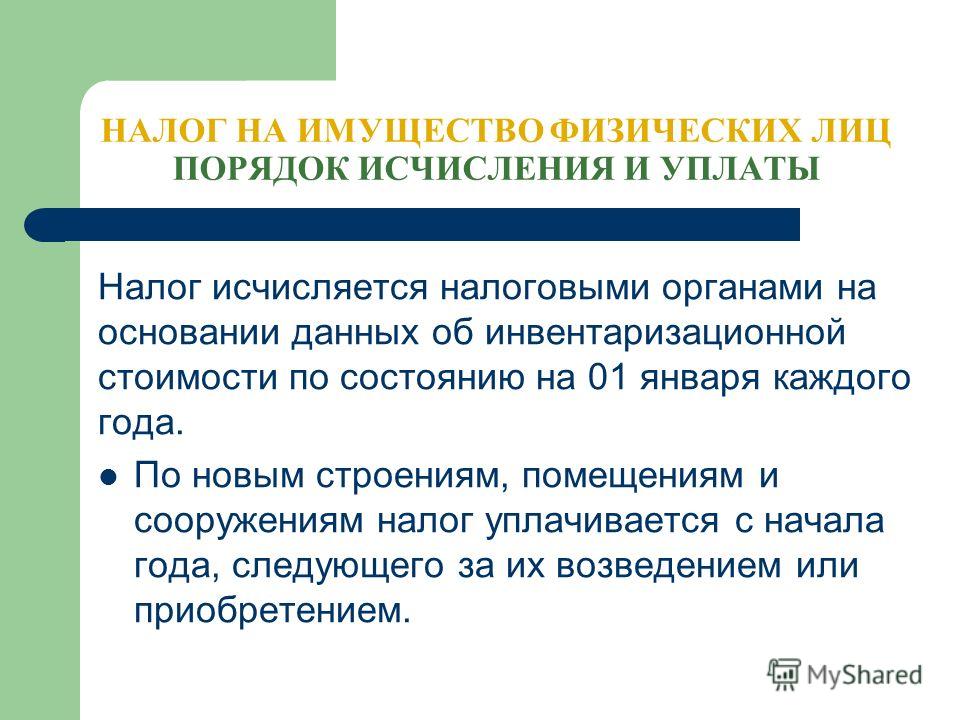

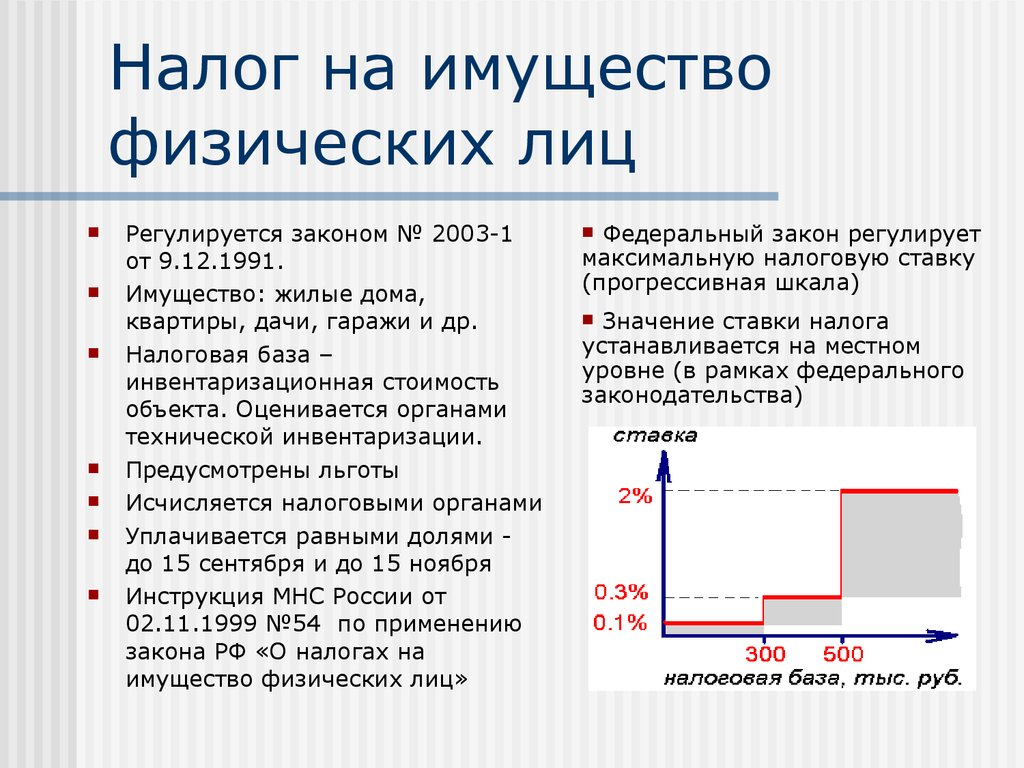

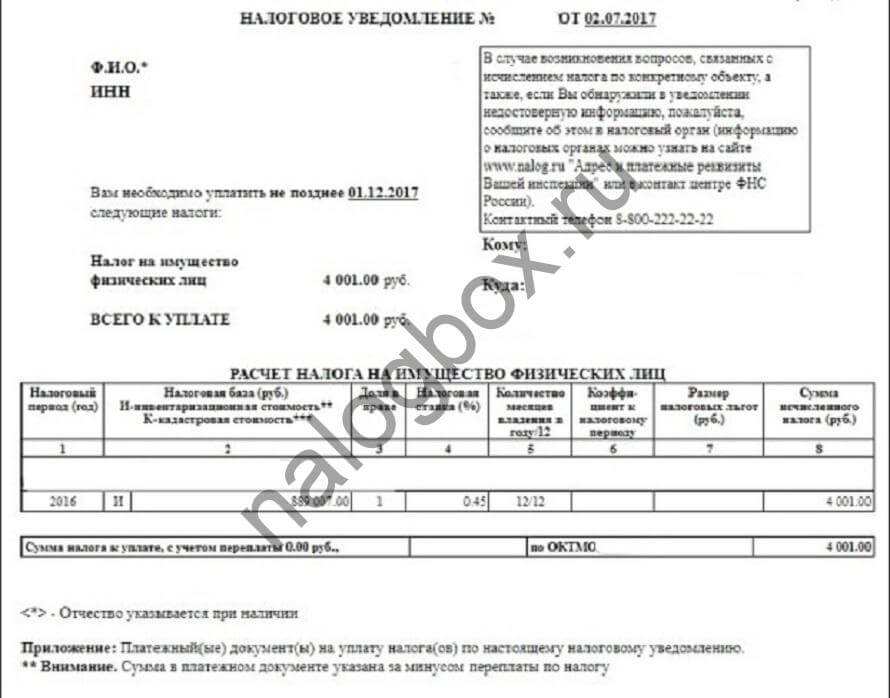

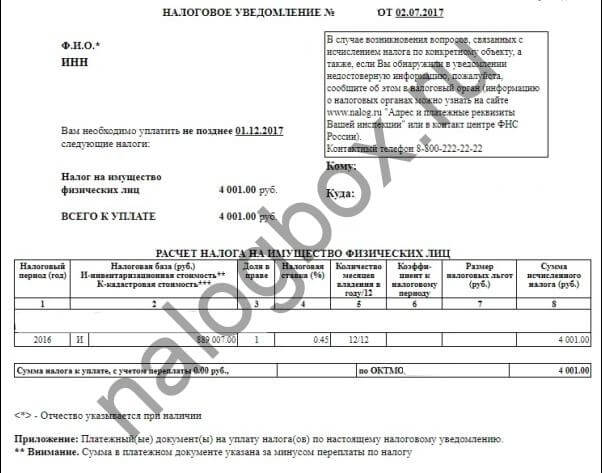

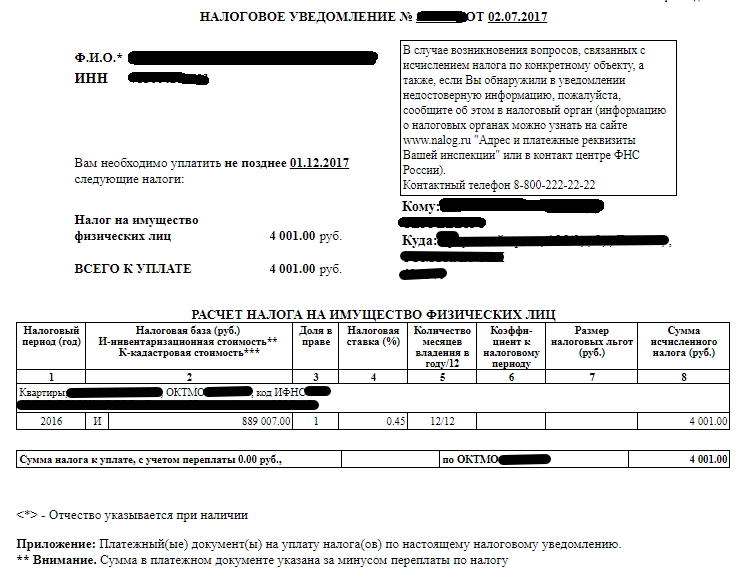

- Налоговые органы должны рассчитывать налог сами и присылать готовые уведомления на его оплату. Направление налогового уведомления осуществляется в срок не позднее 30 дней до наступления срока платежа.

- Срок уплаты налога не позднее 1 декабря года, следующего за истекшим налоговым периодом.

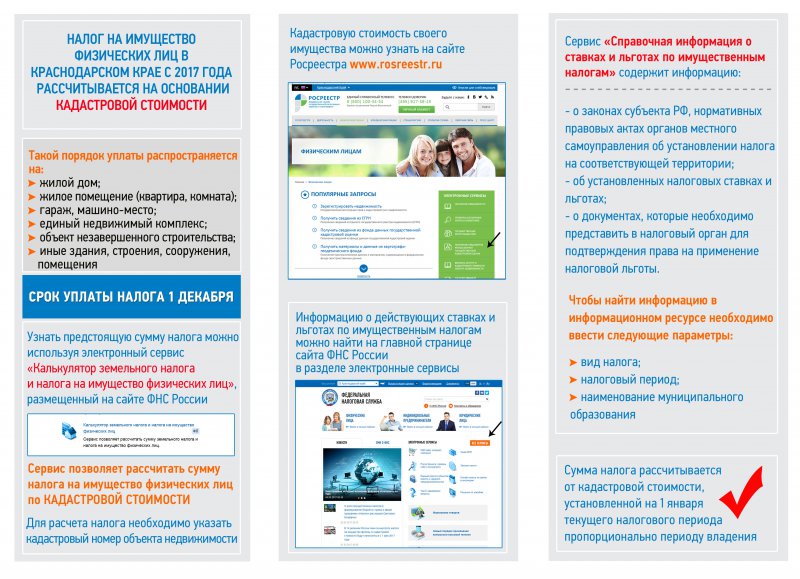

- С 1 января 2015 года налог на имущество расчитывается на основании кадастровой стоимости имущества.

- Государственная кадастровая оценка проводится не чаще, чем раз в три года. Для Москвы, Санкт-Петербурга и Севастополя максимальная периодичность оценки сокращена до двух лет. Соответственно, размер налоговой базы по налогу на имущество чаще меняться не может.

- Кадастровую стоимость своей недвижимости можно узнать на сайте Росреестра.

- Если налогоплательщик считает, что кадастровая стоимость его имущества серьезно отличается от рыночной, он вправе обжаловать результаты кадастровой оценки в суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости при территориальном управлении Росреестра.

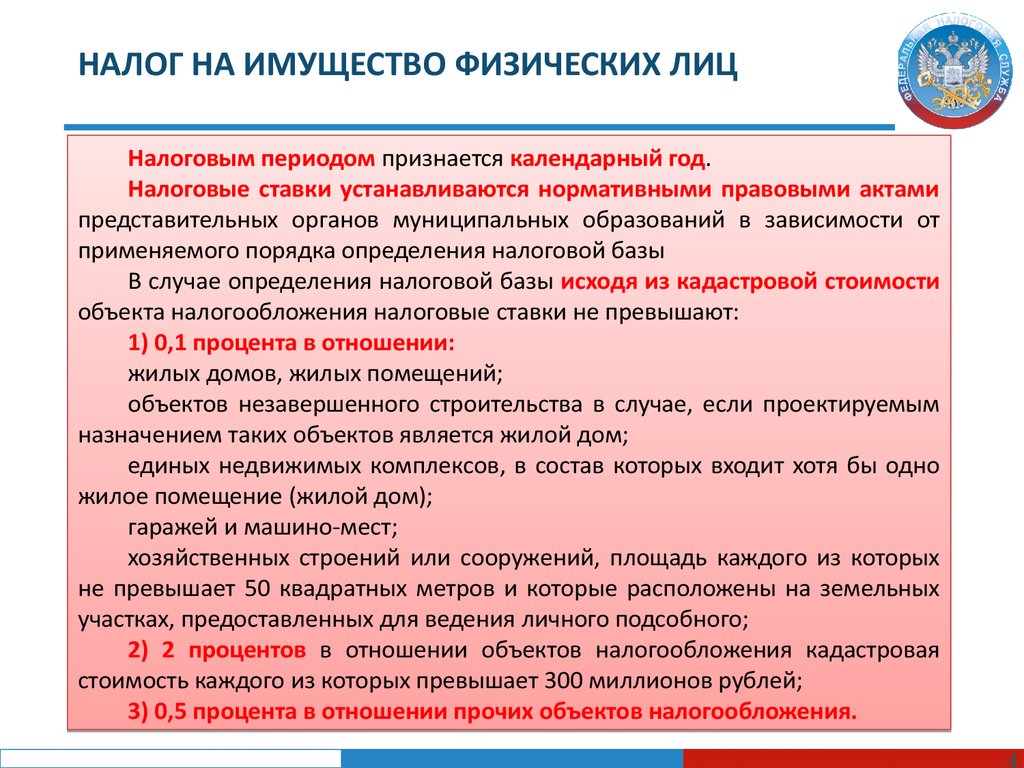

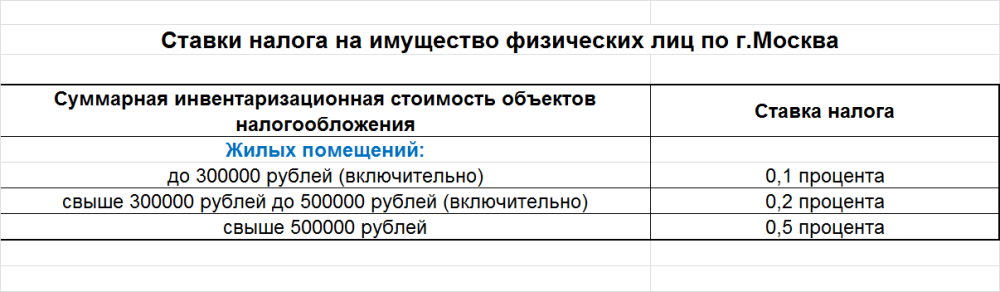

- Налоговые ставки от кадастровой стоимости

| Ставка налога | Объект налогообложения |

| 0,1 % | От кадастровой стоимости:

|

| 2 % | От кадастровой стоимости:

|

| 0,5 % | В отношении прочих объектов налогообложения. |

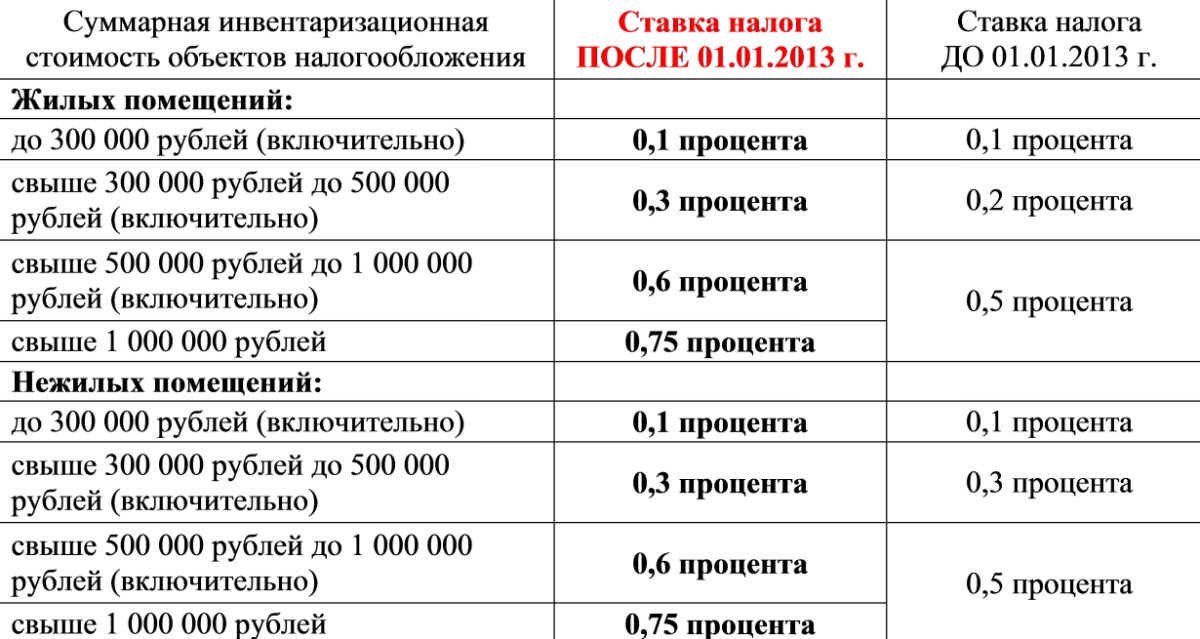

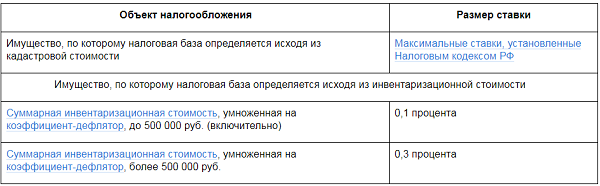

Налоговые ставки от инвентаризационной стоимости

Налоговые ставки от инвентаризационной стоимости устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения.

Узнать инвентаризационную стоимость своего имущества физические лица могут в отделении БТИ по месту жительства.