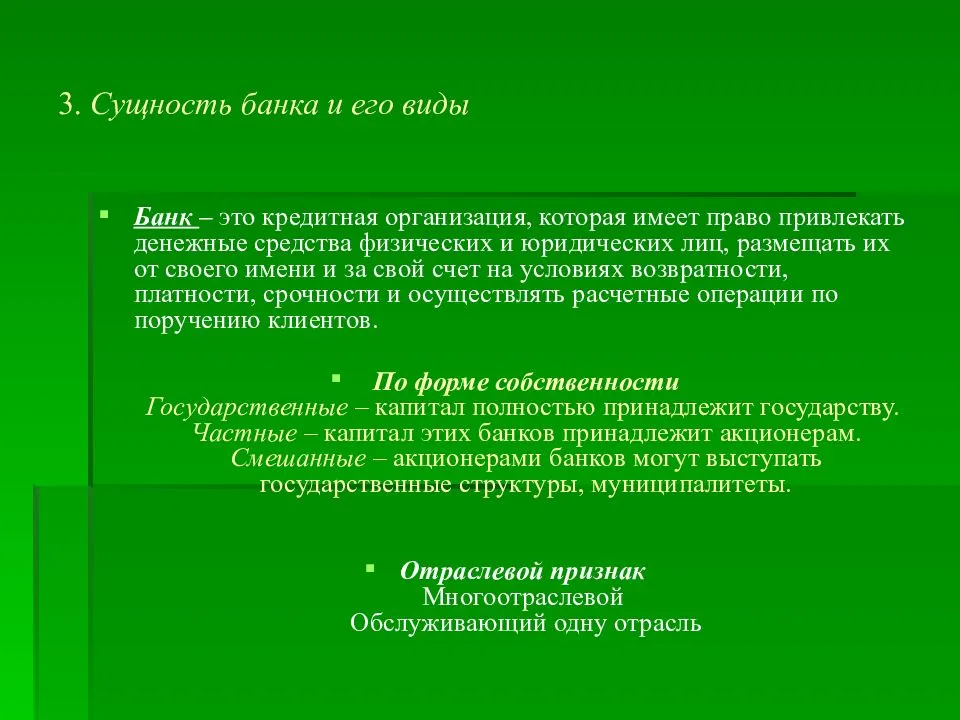

Особенности кредитных учреждений

Итак, кредитная организация – это юридическое лицо, созданное с целью получения дохода и предоставляющее клиентам услуги финансового характера. В качестве ее клиентов могут выступать как физические лица, так и компании различных форм собственности. Перечень предоставляемых услуг строго оговорен в законодательстве РФ, и каждая из них может предоставляться только после получения организацией соответствующей лицензии.

Помимо этих базовых, входящих в определение особенностей, кредитные организации отличают следующие свойства:

- любые операции могут совершаться ими только с разрешения клиента;

- вся деятельность кредитных организаций строго поднадзорна и контролируется специальными государственными органами;

- организации обязаны сохранять в тайне сведения о проведенных ими операциях.

Что эти особенности означают для клиента? Во-первых, кредитная организация имеет право работать с вашими счетами только в рамках условия подписанного вами договора или дополнительного соглашения. Ни о каком подключении дополнительных услуг или изменении процентной ставки без ведома клиента не может быть речи – это противозаконно. Исключение составляют случаи, когда подобная самодеятельность кредитной организации оговорена в договоре на обслуживание.

Во-вторых, информацию о состоянии счета, произведенных платежах, кредитной задолженности и прочих операциях, клиент может получить только лично. Часть этих сведений доступна обычно в кабинетах самообслуживания кредитных организаций. Основная масса – только после личного визита в отделение соответствующего учреждения и предъявления документа, удостоверяющего личность. Даже в службе клиентской поддержки получить данные о счете можно в ограниченном количестве, и только пройдя процедуру идентификации. Сторонний человек, при условии, что он не является представителем контролирующего органа, получить данные о состоянии чужих финансов не может.

Ну и, в-третьих, если кредитная организация ненадлежащим образом выполняет свои обязанности, что приводит к убыткам клиента, ее действия можно оспорить. Для этого обычно подается заявление в суд либо жалоба в контролирующий орган. По итогам проверки, вызванной данным обращением, клиенту возмещают убытки, а к организации применяют штрафные санкции, вплоть до лишения лицензии.

Требования к уставному капиталу кредитных организаций

Уставный капитал кредитной организации — гарантия уплаты ее долгов. Он состоит из вкладов участников и определяет минимальный размер имущества, обеспечивающего интересы кредиторов (ст. 11 закона № 395-I).

ЦБ определяет предельные размеры имущественных вкладов в уставный капитал и перечень имущества, которое может быть передано (см. инструкцию Банка России «О порядке принятия…» от 02.04.2010 № 135-И).

ЦБ определяет предельные размеры имущественных вкладов в уставный капитал и перечень имущества, которое может быть передано (см. инструкцию Банка России «О порядке принятия…» от 02.04.2010 № 135-И).

Обратите внимание! Для формирования уставного капитала кредитной организации не могут быть использованы привлеченные денежные средства. Оплата уставного капитала кредитно-финансовой организации при увеличении ее уставного капитала путем зачета требований к кредитной организации не допускается (исключение — денежные требования о выплате объявленных дивидендов в денежной форме)

Оплата уставного капитала кредитно-финансовой организации при увеличении ее уставного капитала путем зачета требований к кредитной организации не допускается (исключение — денежные требования о выплате объявленных дивидендов в денежной форме).

Обратите внимание! ГК РФ и закон № 395-I не содержат никаких специальных требований к порядку определения размера доли в уставном капитале в случае ее продажи

Важно! Условия сделки по отчуждению доли в уставном капитале определяются сторонами самостоятельно. Номинальная стоимость доли может не соответствовать рыночной

Номинальная стоимость доли может не соответствовать рыночной

Важно! Условия сделки по отчуждению доли в уставном капитале определяются сторонами самостоятельно. Номинальная стоимость доли может не соответствовать рыночной

Например, конкурсному управляющему не удалось в судебном порядке добиться признания подобной сделки недействительной, несмотря на то, что сумма покупки доли в уставном капитале должника была ниже рыночной стоимости, определенной независимым оценщиком (постановление 3-го ААС от 06.11.2018 по делу № А33-26192/2014).

Рейтинг кредитных организаций России

Известно, что Центробанк РФ проводит политику «оздоровления» банковской системы страны, отзывая лицензии на ведение деятельности за нарушение законодательства. Некоторые банки, соотношение активов и пассивов которых ещё можно сбалансировать, санируются другими, более крупными и устойчивыми.

После краха «Югры», одного из крупнейших банков, сложно с уверенностью сказать, какие кредитные учреждения останутся на рынке по итогам реформации банковского сектора.

Однако по оценке ЦБ РФ всё же можно составить ТОП-10 самых надёжных банков России на 2020 год. Это:

Открытие

от 6,9%

ставка в год

Перейти

- до 5млн;

- на 60 мес.;

- досрочный возврат денег без штрафов;

- бесплатный выпуск карты к кредитному счету;

- для лиц от 21 года.

Подробнее

Сбербанк

от 11,7%

ставка в год

Перейти

- Срок — от 1 до 5 лет

- Сумма от 300 000 рублей

- Ставка от 11,7% до 15,9%

- Возраст 18-65

- быстрое рассмотрение заявки

Подробнее

ВТБ

от 7,5%

ставка в год

Перейти

- до 5 млн;

- на 84 мес.;

- Банк одобрит анкету через 3 дня;

- оформляется за 1 визит в банк;

- не нужно отчитываться о расходе денег.

Подробнее

Альфа-Банк

от 7,7%

ставка в год

Перейти

- до 5 млн руб.;

- на период до 84 месяцев;

- комиссий нет;

- не нужны поручители;

- решение по анкете — от 1-го дня;

- оформляется по 2-м документам.

Подробнее

Россельхозбанк

от 11,5%

ставка в год

Перейти

- до 750 тыс.;

- на 7 лет;

- одобряют без обеспечения;

- комиссии не предусмотрены;

- возможен досрочный возврат денег;

- не нужно отчитываться о расходе денег;

- подтвердить доход можно справкой по форме Россельхозбанка.

Подробнее

Газпромбанк

от 7,5%

ставка в год

Перейти

- до 3 млн;

- на 84 мес.;

- срок рассмотрения анкеты — до 5 рабочих дней;

- одобрение без обеспечения;

- минимальный возраст — 20 лет.

Подробнее

Открытие

от 6,9%

ставка в год

Перейти

- до 5млн;

- на 60 мес.;

- досрочный возврат денег без штрафов;

- бесплатный выпуск карты к кредитному счету;

- для лиц от 21 года.

Подробнее

ЮниКредит Банк

от 13,9%

ставка в год

Перейти

- до 3 млн;

- на 84 мес.;

- срок одобрения заявки — сутки;

- срок действия положительного ответа банка — 30 дней;

- документы с места работы необязательны;

- нет комиссий за досрочный возврат долга;

- возможна отсрочка платежа.

Подробнее

Росбанк

от 8,99%

ставка в год

Перейти

- до 3 млн;

- на 7 лет;

- банк не требует обеспечение;

- одобрение в течение 2 дней;

- можно выбрать дату платежа;

- досрочный возврат долга без комиссий;

- не надо отчитываться банку о расходовании средств.

Подробнее

Промсвязьбанк

от 8,5%

ставка в год

Перейти

- до 3 000 000 руб.;

- на 84 мес.;

- при выдаче кредита через интернет-банк ставка понижается на 1%;

- можно оформить по одному паспорту;

- можно изменить дату платежа;

- отсрочка платежей.

Подробнее

Райффайзенбанк

от 8,99%

ставка в год

Перейти

- до 2 млн руб.;

- срок — до 60 месяцев;

- решение по анкете — от 1 часа;

- без комиссий за выдачу;

- не требуется залог и поручители;

- можно погасить досрочно с первого месяца.

Подробнее

Действительно, они уже давно существуют и успешно функционируют на банковском рынке. Например, Сбербанк «принял эстафету» у советских сберегательных касс, а те, в свою очередь — у сберегательных касс, учреждённых Николаем I в 1841 году.

Эти банки обзавелись доверием большого числа клиентов, обслуживают как физические, так и юридические лица. При этом их филиальные сети настолько велики, что кредитные организации работают на всех уровнях: региональном, межрегиональном и федеральном.

В целом все эти обстоятельства делают вышеперечисленные кредитные учреждения наиболее надёжными в российском банковском секторе.

Что такое кредитный потребительский кооператив

Кредитные потребительские кооперативы появились давно. На территории России они были еще во времена СССР, когда различные заводы и учреждения собирали взносы со своих работников в общую копилку, и кто-то потом мог брать эти деньги на собственные нужды под минимальные проценты. А иногда даже безвозмездно.

КПК — это добровольные учреждения. В них может вступить любой желающий, если проходит по определенным признакам. Это чаще всего география. Иногда профессия или работа в конкретной компании. Люди периодически платят взносы и имеют возможность в случае возникновения неприятных ситуаций взять небольшой кредит. Или просто оставлять деньги на вкладе. И проценты по таким вкладам чаще всего превышают проценты по банковским вкладам. Но и суммы — гораздо меньше.

Основные функции КПК

У всех финансовых учреждений есть своя задача. У банков это перераспределение ресурсов. В развитых странах Банки не просто получают прибыль. Они направляют её за счет собственных инвестиций в определенные секторы экономики. Тем самым они получают еще больше прибыли, а отрасли внутри страны развиваются. МФО делает то же самое, только в масштабах физических лиц — помогает деньгами тем, кто приходит за ними.

У КПК задача другого плана. Это своеобразное объединение людей, чаще всего по территориальному признаку, для решения их повседневных задач и нужд. Здесь облегченная процедура открытия вклада и получения кредита. И при этом деньги поступают не из кармана банка, а от другого человека, который предварительно эти деньги вложил. КПК получает прибыль не для того, чтобы развиваться и рефинансировать их в другой сектор, а чтобы заработать капитал для улучшения жизненных условий собственных вкладчиков и кредиторов.

Если выстраивать полноценную систему, то выглядеть она будет вот так:

- Банки. Находятся на вершине и должны спонсировать деньгами разные отрасли экономики для гармоничного развития страны. И для того, чтобы получать прибыль для своих акционеров, разумеется.

- МФО. Решают проблемы всех людей на определенной территории. Вкладывают свои средства и средства инвесторов для того, чтобы выдавать кредиты и получать за счет этого прибыль.

- КПК. Выступают в роли посредника между физическими или юридическими лицами, объединенных по какому-то признаку, и помогают им получать деньги.

КПК находятся на самом низком уровне просто потому, что у них есть ряд ограничений. И они практически никак не влияют на экономику в целом, а только на благосостояние отдельных категорий граждан.

Как работает КПК

Кредитные потребительские кооперативы работают по следующей схеме:

- Для вступления в КПК каждый член должен заплатить взнос. Он чаще всего символический — 50-1000 рублей у физических лиц и до 10 000 рублей у юридических. Эти деньги идут на создание документации по клиенту, а также обеспечения работы самого КПК.

- Чтобы оставаться в кооперативе, нужно каждый год платить символическую сумму для того, чтобы КПК мог осуществлять свою деятельность. Чаще всего от 500 до 1 000 рублей.

- Для того чтобы взять кредит или открыть вклад, необходимо оплатить паевой взнос. Пай в данном случае — просто гарантия участия в КПК. Паи чаще всего дробятся на мелкие суммы по 100-200-500 рублей.

- Чтобы получить кредит или открыть вклад, нужно вложить определенную сумму и еще купить пай на % от этой суммы. % от суммы чаще всего небольшой, от 5 до 10%. Чтобы положить на вклад 30 000 рублей, придется просто купить пай на 1.5-3 тысячи. После того как вклад закончится, можно вернуть паи и получить деньги.

Почему это выгоднее банков? Потому что % по вкладам значительно выше, а кредиты оформляются с минимальным пакетом документов. Плюс все друг друга знают и получают данные о заемных деньгах практически сразу. А это существенно сокращает количество неоплаченных кредитов.

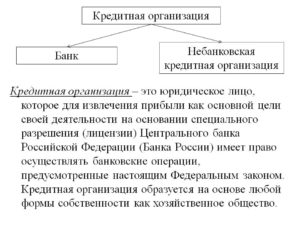

Небанковские Кредитные организации: понятие и виды. Понятие и признаки кредитной организации

Кредитной организациейпризнается

юридическое лицо, которое для извлечения

прибыли как основной цели своей

деятельности на основании специального

разрешения (лицензии) Центрального

банка РФ имеет право осуществлять

банковские операции, предусмотренные

Федеральным законом. Кредитная организация

образуется на основе любой формы

собственности как хозяйственное

общество.

Существует две разновидности кредитных

организаций:

1) банковские кредитные организации

(банки) – кредитные организации,

которые имеют исключительное право

осуществлять в совокупности следующие

банковские операции: привлечение во

вклады денежных средств физических и

юридических лиц, размещение указанных

средств от своего имени и за свой счет

на условиях возвратности, платности,

срочности, открытие и ведение банковских

счетов физических и юридических лиц;

2) небанковские кредитные организации

– кредитные организации, имеющие право

осуществлять отдельные банковские

операции, предусмотренные Федеральным

законом «О банках и банковской

деятельности». Допустимые сочетания

банковских операций для небанковских

кредитных организаций устанавливаются

Банком России.

Основными признаками кредитной

организацииявляются следующие:

1) кредитная организация является

коммерческим юридическим лицом. Этот

вывод следует из указания законодателя

на основную цель деятельности кредитной

организации – извлечение прибыли;

2) кредитная организация может быть

создана только в строго определенной

законом организационно-правовой форме

– хозяйственного общества. В соответствии

с ГК РФ к хозяйственным обществам

относятся общество с ограниченной

ответственностью, общество с дополнительной

ответственностью, закрытое акционерное

общество и открытое акционерное общество;

3) кредитная организация осуществляет

только ту деятельность, которая законом

отнесена к банковской. Кредитная

организация не имеет права осуществлять

производственную, страховую и торговую

деятельность;

4) право осуществлять банковскую

деятельность возникает у кредитной

организации только после получения

специального разрешения (лицензии)

Банка России;

5) кредитная организация может быть

создана на основе любой формы собственности,

т. е. государственной, частной и иных

форм собственности;

6) кредитная организация является

элементом банковской системы РФ.

Эти признаки являются общими для всех

кредитных организаций.

Кредитная организация, помимо

банковских операций,вправе осуществлять

следующие сделки:

1) выдачу поручительств за третьих

лиц, предусматривающих исполнение

обязательств в денежной форме;

2) приобретение права требования от

третьих лиц исполнения обязательств в

денежной форме;

3) доверительное управление денежными

средствами и иным имуществом по договору

с физическими и юридическими лицами;

4) осуществление операций с драгоценными

металлами и драгоценными камнями в

соответствии с законодательством

Российской Федерации;

5) предоставление в аренду физическим

и юридическим лицам специальных помещений

или находящихся в них сейфов для хранения

документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и

информационных услуг.

8) иные сделки в соответствии с

законодательством РФ.

Особенности деятельности на территории России

Небанковские кредитные организации на первоначальном этапе образования были представлены немногочисленной группой реорганизованных банков, которые не смогли обеспечить установленный уровень капитализации. Текущая ситуация на финансовом рынке России складывается так, что для НКО устанавливаются новые повышенные требования в связи с появлением все большего числа новых институтов этого типа.

Депозитно-кредитная форма НКО самая малочисленная на территории России в связи с тем, что создание НДКО предполагает наличие высоких требований к уставному капиталу и жестких ограничений на проведение операций. Услуги, предоставляемые расчетными НКО, пользуются большой популярностью у клиентов, что привело к увеличению количества таких форм на рынке. Росту числа РНКО способствуют также лояльные условия лицензирования и минимальные риски этого вида деятельности.

Учредители небанковских финансовых организаций и устав

Требования банковских инструкций относительно учредителей небанковских финансово-кредитных организаций сводятся к наличию достаточных ресурсов для создания уставного фонда у право- и дееспособного физического или юридического лица. Помимо этого, для учредителя юридического лица необходимо доказать:

- устойчивость своего финансового положения;

- осуществление деятельности на протяжении последних трех лет;

- выполнение финансовых и иных обязательств перед бюджетами всех уровней за последние три календарных года.

Формирование уставного капитала

Нормативы, установленные для небанковских кредитных организаций, основываются на величине рискованности проведения операций. Для самых высокорисковых НКО, которыми являются НДКО, норматив достаточности собственного капитала самый высокий, и составляет 15%. При этом минимальный размер учредительных взносов – 90 млн рублей. Для ПНКО и РНКО этот порог ниже – 18 млн рублей, а норматив расчетной достаточности собственных средств – 2% и 12%.

Форма собственности

Законодательными нормами РФ предусмотрена возможность регистрации НКО, имеющих любую организационную форму. На сегодняшний день самый распространенный организационно-правовой статус у действующих НКО – это общество с ограниченной ответственностью (ООО). Вторая по распространенности форма – это акционерное общество закрытого типа (ЗАО), и третья – акционерное общество открытого типа (ОАО).

Надзор ЦБ РФ и ограничения деятельности

Главной целью банковского надзора и регулирования процесса функционирования финансовых небанковских организаций является защита законных интересов клиентов. Центральным банком РФ разработан ряд инструкций и обязательных нормативов, регламентирующих работу НКО. Их нарушение грозит ликвидацией кредитной структуры. Ограничение деятельности заключается в запрете на осуществление высокорисковых видов банковских операций, таких как:

- открывать текущие счета физическим лицам;

- осуществлять банковские переводы по счетам физических лиц;

- принимать депозитные вклады денежных средств от физических лиц;

- принимать участие в страховании вкладов;

- проводить операции с драгоценными металлами.

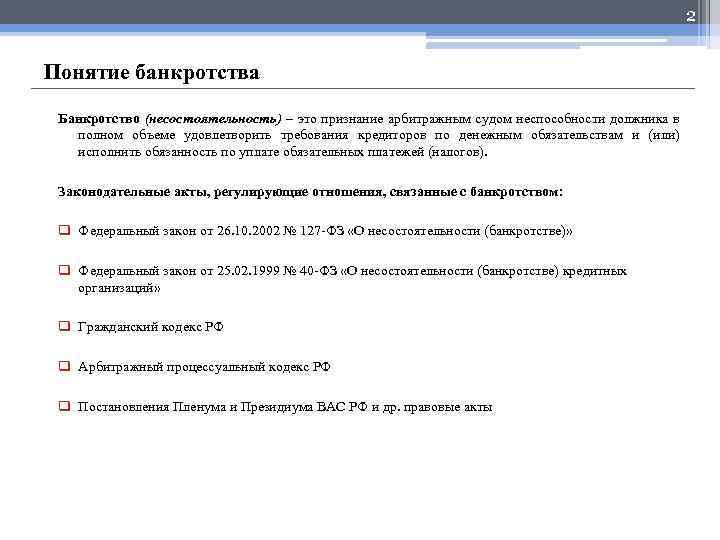

Банкротство

Банковская сфера достаточно уязвима к кризисным явлениям в экономике, что, порой, приводит к достаточно серьезным проблемам. Одним из таких неприятных последствий может считаться банкротство кредитных организаций, которое регулируется соответствующим федеральным законом.

Банкротство наступает в случае, когда арбитражный суд признал за кредитной организацией ее неспособность отвечать по долговым обязательствам, а также обязательным платежам (налогам, сборам и т. д.). Также несостоятельность может быть объявлена непосредственно самим учреждением. Особенностями банкротства кредитной организации можно считать следующие пункты:

- неспособность удовлетворить требования кредиторов касательно погашения долгов, срок оплаты по которым наступил в отчетном периоде;

- отсутствие возможностей по осуществлению оплаты налогов и прочих сборов;

- признание данных фактов арбитражным судом по итогам проведения предварительного расследования.

Стоит отметить, что банкротство кредитных организаций практически невозможно без подачи заявления в арбитражный суд. Если другие учреждения вправе объявить свою неплатежеспособность, самостоятельно рассчитавшись с кредиторами в счет имеющихся фондов, то подобные организации такого права не имеют. Если же самостоятельного заявления о неплатежеспособности в арбитраж не последовало, то кредиторы имеют право самостоятельно выступить с подобным требованием в соответствующих инстанциях.

Основными признаками, которые свидетельствуют о наступлении банкротства, можно считать следующие:

- неисполнение обязательств по погашению предоставленных кредитов, а также налоговым сборам;

- с момента предполагаемой даты исполнения обязательств должно пройти не менее одного месяца;

- у кредитной организации была отозвана лицензия на предоставление услуг и осуществление ряда операций;

- непогашенные долговые обязательства должны в совокупности составлять сумму, которая не была бы меньше, чем тысячекратный объем минимальной заработной платы;

- стоимость имущества, которым владеет кредитная организация, не покрывает возложенные на нее обязательства.

Достаточно важным моментом можно считать предупреждение банкротства, которое включает в себя ряд профилактических мер:

- постоянный мониторинг экономической ситуации, по результатам которого внедряются процедуры по финансовому оздоровлению;

- привлечение к руководству организацией антикризисного менеджмента;

- реорганизация учреждения.

Банки и небанковские кредитные учреждения

Кредитные учреждения подразделены на банки и другие кредитные учреждения.

Кредитное учреждение, у которого есть исключительное право выполнить всего такие банковские операции как указанные ниже:

- привлекательность в денежных депозитах граждан и юридических лиц;

- размещение указанных средств от его собственного имени и за собственный счет на условиях восстанавливаемости, возможности быть оплаченной, безотлагательности;

- открытие и поддержание банковских счетов граждан и юридических лиц.

Коммерческие банки неотъемлемо не однородны и подразделены в зависимости от сферы деятельности на специализированные и универсальные.

Специализированные коммерческие банки специализируются на одной или двух банковских операциях или служат определенной категории клиентов.

Универсальные коммерческие банки – кредитные учреждения, у которых есть исключительное право выполнить все такие банковские операции как: привлекать в депозиты средства юридических лиц и физических лиц; размещение денег от его собственного имени и за собственный счет на условиях восстанавливаемости, возможности быть оплаченной, безотлагательности; открытие и поддержание банковских счетов физических лиц и юридических лиц. Однако, этим не ограничивается деятельность коммерческого банка, они также выполняют операции с ценными бумагами и валютой, предоставляют различные консалтинговые услуги экономической природы, выполняют различные финансовые услуги. Характерным для всех этих сделок яввляется: представлять заказ разрешения создания состоящий в обязательстве банка клиентам на первом требовании лицензии на выполнение банковских операций, информации о финансовой отчетности (баланс и отчет о прибылях и убытках) и аудиторский отчет в течение предыдущего года и ежемесячные балансовые отчеты в течение текущего года (Статья 8 Федерального закона Российская Федерация “О банках и банковской операции”); потребность лицензирования действий соединилась с их созданием; учреждение наблюдения и контроль законности их создания.

Особенность банков выражена в законодательной фиксации к банковским операциям двух особенностей: 1) распределение на банковских операциях действия банковской тайны. Согласно Гражданскому кодексу Российской Федерации (Статья 857) банковские гарантии тайна банковского счета и банковского депозита, сделок счета и информации о клиенте, в то же время Федеральный закон “О Банках и Банковской операции” (Статья 26) принимает секретную гарантию о сделках о счетах и депозитах клиентов и корреспондентов. В то же время обязательство держать банковскую тайну лежит на всех банковских служащих. В то же время законодательство точно сформулировало ответственность банков и других кредитных учреждений, и также их управляющих для раскрытия данных, которые являются банковской тайной, состоящей, в частности в компенсации клиенту вызванных потерь или оплаты штрафа на сумму 100 – 200 минимальных заработных плат или в сумме зарплаты или другого дохода преступника в течение периода с 1 до 2 месяцев, или в заключении сроком на максимум 2 года (Статья 857 Гражданского кодекса Российской Федерации; Статья 183 Уголовного кодекса Российской Федерации); 2) доступность специального источника закона, и также большое количество инструкций Банка России. Другие кредитные учреждения могут выполнить одну или несколько банковских операций все, кроме особенности комбинации банка, определенного ранее. В то же время другое кредитное учреждение не должно быть зарегистрировано как банк, но должно получить лицензию на внедрение определенной банковской операции или нескольких сделок. В первую очередь, несите организации коллекции, организации урегулирования в другие кредитные учреждения, и т.д.

Мы коротко рассмотрели форму собственности кредитной организации: понятие и правовой статус кредитной организации, организационно-правовая форма кредитных организаций, банки и небанковские кредитные учреждения, . Оставляйте свои комментарии или дополнения к материалу.

Лайфхаки

| «Креативных много, а бизнес-подкованных — мало. В РФ меня оставила вера в ее возможности» | |

| Наша эмпатия на деле махровый эгоизм. Искренне помогать другому вообще не в природе людей | |

| Китай вымирает, египтян больше, чем россиян. К 2100 г. активно рожать будут лишь в Африке | |

| Пятидесятилетние — самые несчастные люди в мире. Почему расцвет жизни на самом деле гнетет | |

| «Работаю 7 дней в неделю, но всего 16 часов». Как успевать работать быстро, но хорошо | |

| Это будущие Amazon и Google. Компании, акции которых стоит купить в 2020 году | |

| Падение, рост, снова падение? В октябре курс рубля рискует меняться мгновенно |

Депозитно-кредитные

НДКО – это небанковские кредитные организации, имеющие лицензию на предоставление кредитов и прием вкладов. Основные условия их деятельности изложены в таблице:

|

Пример НДКО |

Права |

Чем занимаются |

Ограничения |

Условия кредитования |

Условия приема вкладов |

|

Кредитные союзы и кооперативы |

Кредитование своих членов за счет взносов участников и заемных средств, полученных в банке |

Объединяют группы людей на условиях паевых взносов |

Открытие и обслуживание расчетных счетов клиентов. Операции на валютной бирже. Работа с драгоценными металлами |

Процент за пользование кредитными средствами выше, чем в коммерческих банках, но лояльные условия погашения |

Кооперативы предоставляют своим участникам возможность вложить средства со ставкой, выше банковской |

|

Кассы взаимопомощи |

Выдача кредитов членам общественного объединения |

Оказание кредитной взаимопомощи некоммерческого характера |

Привлечение депозитов, выдача займов на платной основе, расчетные операции |

Кредитные средства предоставляются участникам из общего фонда беспроцентно |

Вклады не принимаются |

|

Ломбард |

Кредитование физических лиц |

Выдача потребительских кредитов |

Осуществление расчетов, открытие банковских счетов, прием вкладов |

Единственное обязательство заемщика – наличие залогового высоколиквидного имущества. Кредитные средства выдаются под высокий процент, но получить их можно быстро и на любые цели |

|

|

Лизинговые организации (зачастую являются дочерними компаниями банков или их филиалами) |

Кредитование клиентов со статусом юридического или физического лица, право выдавать банковские гарантии |

Предоставляют клиентам право выкупа арендованного имущества |

Заключается договор долгосрочной аренды с правом выкупа арендуемого имущества и обязательством заемщика ежемесячно оплачивать арендные платежи |

||

|

Страховые компании |

Выдача кредитов юридическим лицам |

Осуществляют кредитование крупного бизнеса за счет аккумулированных страховых взносов |

Выдача кредита осуществляется только крупным корпоративным компаниям и предприятиям с минимальным размером риска невозврата |

Разновидности КО

В РФ существуют 3 основных вида кредитных организаций.

Банк – юрлицо, которое имеет право проводить такие операции:

- привлекать деньги юридических и физлиц на депозиты;

- использовать деньги клиентов от своего имени на условиях платности, возвратности, срочности;

- открывать и сопровождать банковские счета населения и фирм, предприятий.

Небанковская кредитная организация – по содержанию предоставляемых услуг может быть двух видов:

- первые имеют право только открывать и осуществлять операции со счетами предприятий, компаний, проводить инкассацию и предоставлять услуги по РКО, перечислять деньги без открытия банковских счетов;

- вторые имеют право совершать отдельные операции, которые разрешены им лицензией Центробанка РФ.

Третья разновидность — иностранные банки: принадлежат другому государству и осуществляют деятельность на территории РФ.

Другие виды организаций

Банковским законодательством РФ предусмотрено существование еще и таких юридических лиц:

- союзы и ассоциации – их целью не является получение дохода. Создаются для защиты финансовых интересов своих членов, согласования их деятельности, развития международных отношений и связей, усовершенствования научных и информационных разработок. Не имеют права проводить банковские операции. Союзы или ассоциации должны уведомить Центробанк о своем создании в течение месяца с момента регистрации.

- группа кредитных организаций – создаются с целью совместной деятельности в банковской сфере. Все свои действия совершают на основании заключенного между ними договора о сотрудничестве. Банковская группа не является отдельным юрлицом, это просто объединение банков, где одно финансовое учреждение оказывает прямое или косвенное (через третьих лиц) влияние на другие. Примером банковской группы является международная финансовая группа ВТБ (состоит из ВТБ24, Банка Москвы, Лето Банка, а также представительств в других странах СНГ и Европы). В соответствии с законом, главное финансовое учреждение группы должно уведомить Центробанк о ее создании.

- банковские холдинги – это объединение юридических лиц, одно из которых является кредитной организацией. Причем то юрлицо, которое не задействовано в финансово-кредитной сфере, может оказывать прямое или косвенное влияние на решение и деятельность кредитной организации. Пример банковского холдинга – Национальный банк «Траст»: он состоит из управляющей компании «Траст» и главной организации – TIB Холдингз Лимитед.

Также стоит отметить, что основная масса КО в России — около 95% — представлена исключительно банками.

Виды кредитных организаций

В соответствии с законодательством выделяются два основных вида кредитных организаций:

- банки;

- небанковские учреждения.

Банки вправе привлекать различные вклады от частных лиц и юридических лиц (на условиях возврата), открывать, вести различные виды банковских счетов, осуществлять кредитование, совершать операции с валютами и т.д. ( в соответствии с выданной банковской лицензией).

По своей сущности банки также могут разделяться на виды:

- эмиссионные;

- специализированные;

- коммерческие банковские учреждения;

- государственные банки.

Первый тип банков предполагает, что такие банки могут осуществлять эмиссию. Главным эмиссионным банком России является Банк России.

Второй тип банков специализируется на определенном виде предлагаемых услуг: потребительское кредитование, обмен валюты, ипотечное кредитование, кредитные карты и т.д.

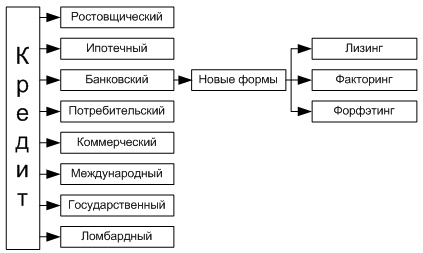

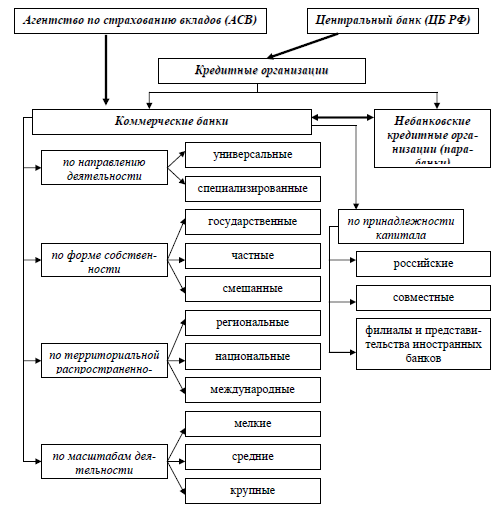

Третий тип предполагает все те банки, которые осуществляют свою деятельность в целях получения прибыли. Такой тип банков является распространенным. Более подробную классификацию коммерческих кредитных учреждений можно посмотреть на рисунке 1.

Четвертый тип банков предполагает, что банк является банком с государственным участием.

Рассмотрим второй вид кредитных упреждений – небанковские организации. Такие организации могут осуществлять лишь отдельные операции, которые называются банковскими.

Рассмотрим примеры: микрофинансовые организации, клиринговые компании, расчетные центры, которые обслуживают системы платежей, системы денежных переводов, ломбарды.

Классификация также дополнительно показана на рисунке 2 ниже.

Такие основы регулируются главным документом, который регулирует кредитные учреждения. Таким документом является ФЗ № 395-1 «О банках и банковской деятельности».

Замечание 2

Главным критерием функционирования является наличие действующей лицензии от Банка России.

Основной контроль за деятельностью кредитных учреждений также осуществляет Банк России.

Основные выполняемые функции кредитных учреждений:

- аккумуляционная;

- кредитная;

- расчетная;

- доверительное управление;

- хранение ценностей;

- посреднические услуги и прочее ( в соответствии с лицензией и законодательством).

Преобладание какой-либо функции зависит от классификации и вида кредитного учреждения. Также все виды кредитных учреждений включаются в банковскую систему страны. Такая система в стране является двухуровневой, где на первом уровне находится Банк России.

Как зарабатывает банк и на что тратит

Очень распространено мнение, что доход банка обусловлен только разницей между процентными ставками по кредитам и депозитам. Однако это не совсем так. Доходы можно разбить на два вида:

Очень распространено мнение, что доход банка обусловлен только разницей между процентными ставками по кредитам и депозитам. Однако это не совсем так. Доходы можно разбить на два вида:

- Процентные;

- Непроцентные.

К процентным как раз относятся проценты получаемые по кредитам, от операций с ценными бумагами, а также комиссионные за рассчетно-кассовое обслуживание.

К непроцентным можно отнести доходы от операций с иностранными валютами, от долевого участия, а также комиссионные за услуги:

- Расчетные операции;

- Ответственное хранение;

- Банковские гарантии.

К расходам предприятия относятся выплачиваемые по депозитам проценты и организационные затраты на ведение деятельности.