Условия оформления потребительского кредита

Заявку на оформление кредитного продукта можно подать на сайте банка. Для этого потребуется указать необходимые данные в заявке, а затем дождаться предварительного решения. Если оно будет положительным, следует подготовить определенную документацию и отправиться в финансовую организацию.

Данные условия являются основными, в некоторых банковских организациях более мягкие требования. Так, если вы захотите оформить потребительский кредит в ВТБ, понадобится только российское гражданство и регистрация в городе, где расположена финансовая организация.

Собрать требуемую документацию вы сможете достаточно быстро. Приготовьте документ, удостоверяющий личность, справку о доходах, а также трудовую книжку либо договор с места работы. Помимо вышеперечисленных документов, могут понадобиться водительские права, загранпаспорт, страховка, идентификационный код, а также военный билет.

В случае, когда оформляется потребительский кредит с поручительством, данный пакет документов должен подготовить не только заемщик, но и поручитель. Если заем выдается под залог, потребуется документация, подтверждающая право владения жилой недвижимостью или машиной.

Собираетесь оформить микрозаем? Тогда потребуется только документ, удостоверяющий личность. МФО выдаст денежные средства без подтверждения ваших доходов. В ситуациях, когда вам необходимо быстро найти деньги, следует выбрать оптимальный вариант из всех микрофинансовых организаций и банков, предоставляющий займы без дополнительных документов.

Перечень документов отличается в зависимости от кредитора. Так, чтобы оформить потребительский кредит в «Хоум Кредит Банке», достаточно взять с собой паспорт и СНИЛС. Для получения ссуды в Альфа-Банке понадобится подготовить множество документов.

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый — когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно — не превышает 10-15%; второй — когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий — когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например — микроволновка стоит 3000, а в рассрочку — 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка — это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка — уже является кредитом.

В последние годы на рынок входят новые продукты банков — карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий — штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере — ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его — Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

Какие условия нужно выполнить для получения кредита?

Каждый банк, МФО или другая организация устанавливают свои правила. Например, чтобы получить заем в ломбарде, достаточно показать паспорт и оставить в залог что-то ценное. Для потребительского займа в МФО обычно тоже нужен только паспорт, его можно даже оформить онлайн. А банк, прежде чем выдать вам кредит, особенно на большую сумму, может выставить гораздо больше условий. Но можно выделить несколько общих требований.

Предоставить документы

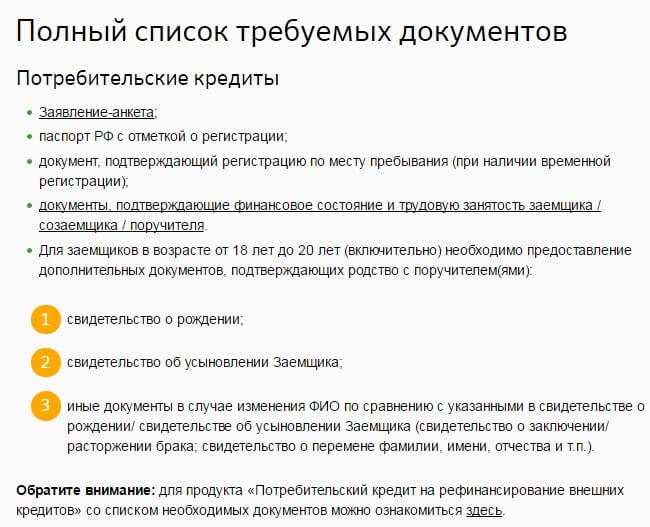

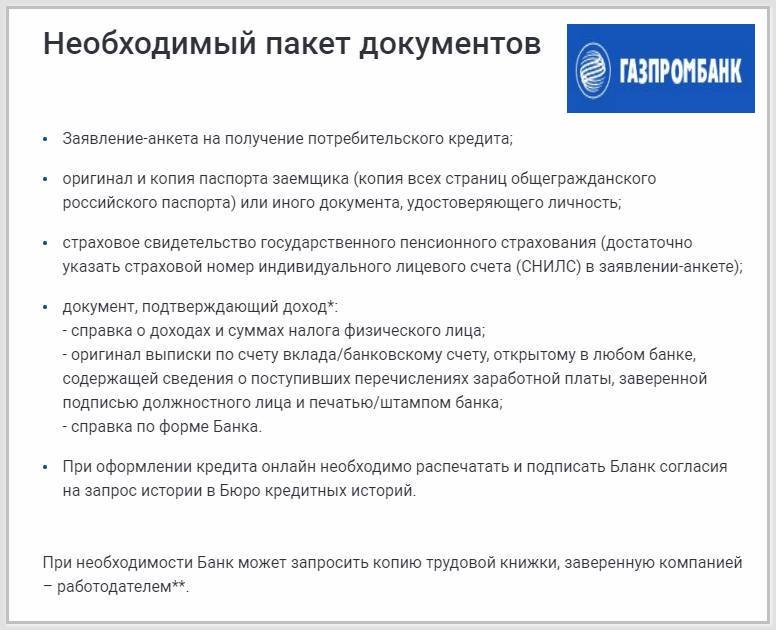

Обязательных документов только два: паспорт гражданина Российской Федерации с отметкой о регистрации (или другой документ, удостоверяющий личность) и заявление на кредит.

При оформлении POS-кредита консультанты часто просят показать второй документ с фотографией, например, права. Это нужно, чтобы мошенники не смогли набрать кредитов и займов по чужим документам.

«Мне нужен был кредит на крупную сумму, но у меня были открытые просрочки по другим займам. В интернете я нашел компанию, которая помогает оформить кредит в одном из нескольких банках за комиссию 3–5%. Я заполнил заявку. Перезвонил брокер, представившийся Ильей. Он предложил сделать документы…»

Будьте бдительны, не наступайте на чужие грабли!

Банки могут требовать справку о доходах или другие документы, подтверждающие вашу финансовую состоятельность. Полный список документов можно найти на сайте кредитора или в его офисе.

Сообщить свой доход

Свою заработную плату, пенсию или стипендию не всегда требуется подтверждать документально, но сообщать доход обычно нужно. От этого зависит максимальная сумма кредита. Чем выше ваш доход, тем больший кредит вы сможете выплачивать.

Если у вас есть поручители, вы готовы оставить в залог имущество или застраховаться в пользу банка, то сумма кредита или займа может быть еще больше. Ведь банк в этом случае меньше рискует.

Оформить страховку

Часто в кредитных договорах есть пункт, который обязывает вас застраховать предмет залога, свою жизнь или здоровье. По закону вы не обязаны это делать, но страхование позволит снизить возможные кредитные риски, например сохранить заложенное имущество, если вы вдруг потеряете работу и не сможете платить по кредиту. С такой страховкой банк может предложить вам более выгодные условия по размеру кредита, сроку или процентной ставке. Если банк предлагает кредит с одновременным страхованием жизни и здоровья, то он обязан предложить и альтернативный вариант кредита без страхования, но на условиях, сопоставимых по сумме и сроку возврата. От покупки страховки можно отказаться, но тогда и условия по кредиту изменятся.

Что необходимо учесть при оформлении кредита

Каждый человек должен знать, как правильно и грамотно оформить кредит и на что именно обращать внимание

- Перед тем, как обратиться в организацию, необходимо определиться с ежемесячным платежом. Сколько заемщик сможет отдавать денег. Кредит должен списываться в сумму ежемесячного дохода.

- Финансовая подушка безопасности. Таким образом можно уберечься от форс-мажорных обстоятельств.

- Правильно выбирать вид ссуды. Здесь нужно ознакомиться со всеми видами, узнать плюсы и минусы. Заранее рассчитать цену.

- Первоначальный взнос. Нужно быть готовым его внести. Чаще всего он требуется в оформлении ипотеки.

- Желательно застраховать жизнь и здоровье. Большинство просрочек происходит из-за проблем со здоровьем.

Также важно ознакомиться с прописанными требованиями, уточнить у специалиста о процентной ставке. Обговорить срок выплаты, узнать о наличии кредитных карт

Не стоит забывать о том, что могут быть трудности с возвратом. Если у клиента возникают сложности и оплата не поступает, то банк начисляет пени. Поэтому до подписания договора ознакомиться с условиями организации и реально оценивать свои возможности. И если вдруг возникают сложности с оплатой, то нужно срочно сказать об этом банку.

Формы кредита

В зависимости от размера процентной ставки можно выделить кредиты с положительной процентной ставкой, беспроцентные кредиты (процентная ставка равна нулю) и кредиты с отрицательной процентной ставкой.

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха́, скот, зерно и пр.), а кредиторами были субъекты, обладавшие излишками предметов. Возвращать надлежало аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда или заём, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Если возвращать надлежит денежный эквивалент товара, полученного в кредит, то получается смешанная форма кредита.

Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Данная форма кредита активно используется всеми субъектами экономических отношений (государством, предприятиями, отдельными гражданами) как внутри страны, так и во внешнем экономическом обороте. В денежной форме кредита нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей.

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Последний вариант часто используется в международных расчётах, когда за полученные денежные ссуды расчёт производится поставками товаров. Во внутренней экономике продажа товаров в рассрочку сопровождается постепенным возвращением кредита в денежной форме.

Как выбрать кредит?

Оцените свои возможности

Рассчитайте, какая сумма и на какой срок вам необходима. Но учитывайте, что вам придется вернуть не только эти деньги, к ним прибавятся проценты и возможные дополнительные платежи.

Если на выплаты по всем кредитам и займам уйдет около половины вашего годового дохода, есть риск не справиться с погашением долга. Оптимально, когда платежи не превышают 30% ежемесячного дохода. И при этом у вас уже есть финансовая подушка безопасности. Учитывайте и предстоящие крупные расходы, разовые и регулярные, такие как оплата обучения детей или ежегодный техосмотр, ОСАГО и страховка на автомобиль. Или планируемое снижение дохода, например, если вы собираетесь в декрет.

Узнайте, сколько вам придется заплатить

Обязательно выясните полную стоимость кредита (ПСК). Она учитывает не только сумму кредита и процентную ставку, но и другие расходы, предусмотренные договором, например обязательную страховку или плату за выпуск кредитной карты.

Полную стоимость кредита банк обязан указать в правом верхнем углу на первой странице договора.

Проверьте, не включены ли в ваш договор какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, смс-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Уточните, обязательны ли эти пункты или вы можете от них отказаться.

Обратите внимание, что в стоимость кредита банк не должен включать услуги, на которые вы не давали свое согласие, и те, которые он оказывает в своих интересах: рассмотрение заявки, подготовку документов для договора, ведение ссудного счета.

Узнавайте и сравнивайте условия

Тщательно выбирайте и сравнивайте предложения разных организаций. У любого банка, МФО, КПК или ломбарда есть общие условия договора потребительского кредита — это стандартные требования для любого, кто хочет взять кредит или заем. Их всегда можно найти на сайте организации или в ее офисе.

Но в каждом договоре есть набор индивидуальных условий — именно они определяют стоимость кредита или займа, сроки и сумму ежемесячных выплат, которая включает проценты.

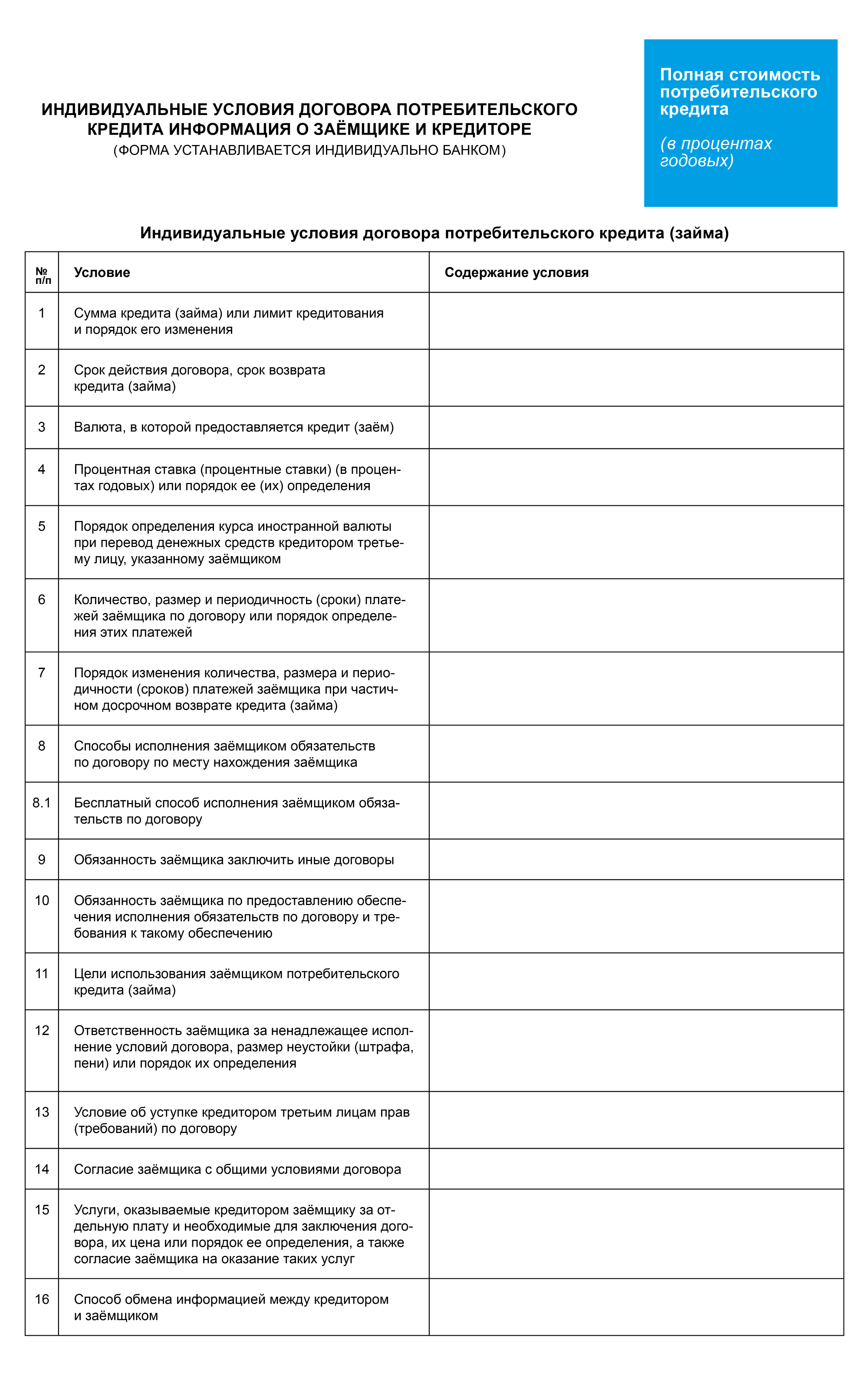

Индивидуальные условия состоят из 16 обязательных пунктов и могут содержать дополнительные пункты. Все они должны быть согласованы банком и заемщиком.

Все условия должны быть указаны в специальной таблице в начале договора и должны быть вам понятны. Сам договор можно считать заключенным, только если вы и банк достигли согласия по всем пунктам.

При заключении договора обратите внимание на валюту платежа и процентную ставку, особенно внимательно проверьте:

1. График платежей (количество, размер и периодичность)

Убедитесь, что вы сможете отдавать банку сумму ежемесячного платежа вовремя. Лучше подстраховаться: например, если у вас зарплата 20-го числа каждого месяца, стоит выбрать срок внесения платежей не раньше 25-го числа. После заключения договора банк обязан выдать вам график платежей. Для кредитных карт и карт с овердрафтом точный график не выдают, но в договоре прописывают сроки платежей.

2. Условия досрочных платежей и расторжения договора

По закону вы можете выплатить кредит раньше, если предупредите кредитора о своем решении за 30 дней. Но в договоре может быть установлен более короткий срок уведомления, уточните это заранее.

3. Штрафы и пени (входят в индивидуальные условия договора)

Уточните, что будет, если у вас не получится соблюдать график платежей. Если вы будете заранее знать, что даже день просрочки обойдется в 1000 рублей, то, возможно, будете более внимательно следить за датами в календаре.

4. Обработка персональных данных

В договоре может быть пункт о том, что вы разрешаете использовать ваши персональные данные. Уточните, как именно их будут использовать. Если для того, чтобы слать вам рекламные рассылки, то можете и отказаться.

5. Уступка прав (требований)

В договоре всегда есть пункт о возможности уступки прав (требований) по договору потребительского кредита (займа). То есть банк сможет передать ваш долг третьим лицам, и уже они будут заниматься его взысканием. Вы можете запретить уступку прав, но в таком случае банк имеет право предложить другие условия кредитования или вообще отказаться от заключения договора.

Не торопитесь сразу подписывать договор. По правилам вы можете взять 5 дней, чтобы подумать над предложением. В это время банк не может менять предложенные вам индивидуальные условия договора. А вы можете сравнить предложения разных кредиторов и выбрать то, которое подходит именно вам.

Виды потребительских кредитов

Сегодня потребительское кредитование достаточно развито. Банки предлагают клиентам различные программы, где можно подобрать займ исходя из индивидуальных потребностей. Потребительские кредиты делятся на следующие виды:

- По виду кредитора. К данному пункту относятся организации, которые выдают денежные средства на различные цели: банки, ломбарды, торговые, а также микрофинансовые организации.

- По виду заёмщика. Пункт подразделяется на следующие критерии: кредит предоставляется любой группе лиц, являющихся гражданами РФ, определённой группе лиц (предприниматели), особым (лица, которые исправно выплачивают долг и получают от банка различные бонусы на второй и последующие займы), молодые семьи, социально незащищённые группы лиц (работающие и неработающие пенсионеры).

- По обеспечению. В данном случае банк требует от заёмщика гарантии на возврат, оформляя в качестве залога движимое либо недвижимое имущество. Чаще всего под обеспечение попадают потребительские кредиты свыше 500 тысяч рублей. Займы, не подразумевающие обеспечения, как правило, небольшие — от 10 до 500 тысяч. Здесь от заёмщика требуют только справку о доходах, но в современной тенденции банки пренебрегают данным правилом и предоставляют программы, которые требуют от заёмщика только документ удостоверения личности.

- По способу погашения. Существует три основных вида — аннуитетный, дифференцированный и разовый. Аннуитетный подразумевает под собой, что сумма для погашения не изменяется на протяжении всего действия кредитного договора. Простыми словами — клиент ежемесячно вносит фиксированную сумму, в которую входят проценты, пени по просрочкам (если таковые имеются) и части суммы, которые направляются на погашение «тела кредита» (сумма без учёта процентов и штрафов). Дифференцированный подразумевает под собой, что общая сумма кредита делится на равные части с учётом периодичности погашения. Если посмотреть на график такого платежа, то можно сделать вывод, что заёмщик выплачивает основной долг и начисленные проценты. Проценты в свою очередь начисляются на остаток основного долга. По мере того, как клиент погашает долг, ежемесячная сумма платежа соответственно уменьшается. Разовый платёж чаще всего встречается, когда человек оформляет потребительский займ на личные нужды в микрофинансовой организации. Данный вид платежа назначается преимущественно в том случае, если сумма кредита не превышает 10 тысяч рублей. Дата возврата обычно составляет 30-60 дней. Каких-либо графиков к такому виду платежа не предусматривается.

- Направленность. По направленности потребительские займы можно разделить на целевые и нецелевые. Нецелевой кредит на неотложные нужды характеризуется тем, что заёмщик может потратить денежные средства куда угодно. Банк не будет проверять, куда были потрачены денежные средства. Целевой кредит подразумевает то, что заёмщик берёт денежные средства на приобретение конкретного товара и услуги, например, автомобиля, жилого дома, бытовой техники, оплату образовательных и медицинских услуг и так далее. Как правило, банки не дают деньги на руки заёмщику, а перечисляют их на счёт продавца. Если выдача наличных была, то потребуется предоставить банку квитанции, что средства были направлены на конкретную цель.

Потребительский кредит это

Потребительский кредит предоставляется частным лицам (домохозяйствам) для покупки предметов потребления. Объектами потребительского кредита могут быть практически любые покупки — квартира, машина, телефон, телевизор, организация свадьбы, лечение зубов и т.д. Потребительский кредит имеет целевое назначение — то есть, при его оформлении банк ставится в известность, на какие нужды будут потрачены заемные средства. Иногда банк выдает кредит наличными нецелевого назначения.

В чем заключаются плюсы кредита? Можно позволить себе приобрести понравившуюся вещь практически сразу. Кредит — своего рода, фиксация стоимости товара от будущего подорожания. Оплата за товар вносится небольшими частями — ежемесячными платежами, позволяя оптимально спланировать семейный бюджет и избавить от финансового провала в виде единовременной крупной денежной траты.

Среди минусов потребительского кредита можно отметить: высокую процентную ставку, которая существенно увеличивает стоимость товара, наличие скрытых дополнительных платежей и комиссий, которые выставляют недобросовестные кредиторы. Ну и психологическую составляющую: первые эмоции улеглись, вещь протестирована и используется, остается головная боль ежемесячных платежей. Чем крупнее покупка, тем больший фактор стресса: получится ли заплатить вовремя, не случится ли форс-мажоров с доходами, нужно больше работать и зарабатывать, ну и так далее…

Особенности оформления потребительского кредита

Оформить заем на потребительские нужды достаточно просто. Необходимо ознакомиться с кредитными программами, определиться с необходимой суммой, выбрать банк и подать заявку. Большинство фирм допускают онлайн-оформление запроса, срок рассмотрения заявки зависит от вида ссуды и запрашиваемого лимита кредитных средств.

Анкеты на экспресс-кредиты рассматриваются банком в течение нескольких минут. Часто кредитор не требует личной встречи с заемщиком, позволяя отправить отсканированные копии документов по интернету. Решение по крупным займам принимается 2-3 дня, визит в отделение банка является обязательным. На какой бы кредит ни подавалась заявка, следует внимательно ответить на все вопросы, указать актуальную контактную информацию и реальный доход.

Требования к заемщикам

Компании-кредиторы предъявляют достаточно лояльные требования к своим клиентам. Стандартными условиями для кредитования является возраст от 18 лет, российское гражданство, постоянная прописка и доход, позволяющий выплатить долг в оговоренные сроки.

При крупных займах понадобится справка о доходах, официальное трудоустройство и стаж больше 4-5 месяцев в нынешней организации. Много значить может и кредитный рейтинг заемщика при оформлении потребительского кредита: неблагонадежным клиентам чаще отказывают в выдаче ссуды. В такой ситуации придется рассчитывать на заем в МФО или у частного лица.

Необходимые документы

Список необходимых документов для оформления потребительского кредита простой и не требует много времени на сбор бумаг. Клиенту нужно взять с собой паспорт, справку о доходах, документ, который подтверждает трудоустройство (трудовую книжку или договор). Также может понадобиться дополнительное удостоверение для идентификации личности: права, загранпаспорт, страховка, идентификационный код. Часто у мужчин требуют военный билет.

Если по договору предусмотрено поручительство, то для поручителя понадобятся такие же документы, как и для заемщика. В случае залогового кредитования нужно принести в банк документы на залог (дом, квартиру, автомобиль).

В случае мелких экспресс-займов достаточно одного лишь паспорта. Кредиторы часто верят на слово клиентам и не требуют даже справку о доходах. Если вам требуется срочная денежная ссуда, то изучите список банков и МФО, которые выдают кредиты без дополнительных документов более внимательно.

Нужно ли оформлять страховку

Когда будет даваться кредит, непременно зайдет речь о страховке

Поэтому важно понять, в каких случаях без страхования не обойтись, а когда можно сэкономить

Существует несколько видов страхования. Обязательной является страховка для имущества, переданного в залог. Актуальна для автокредитов, ипотек, нецелевых потребительских кредитов с залогом.

Необязательным считается страхование жизни, здоровья и трудоспособности заемщика. Такую услугу банки чаще всего навязывают клиентам. При этом заемщик вправе отказаться оплачивать такой страховой полис. В ответ на этот шаг банк может поднять процентную ставку, чтобы обезопасить себя от возможных просрочек или невыплат по кредиту.

Также существует понятие страхования кредитного риска. Страховые взносы оплачивает банк, однако эти расходы зачастую закладываются в процентную ставку. Поэтому стоимость страховки по умолчанию перекладывается на плечи заемщиков.

Что такое потребительский кредит

Многие заемщики не понимают, какой именно кредит называют потребительским. И просят объяснить, что это такое, простыми словами. По факту потребительский кредит — это выдача денежных средств в долг на цели, не связанные с предпринимательской деятельностью. Значит, заемщик может направить деньги на покупку товаров (технику, мебель, одежду) или оплатить ими услуги (образование, лечение, отдых).

Существует несколько способов для тех, кто заинтересован в таком кредитовании. Можно оформить ссуду в банке, микрофинансовой компании, торговой организации или у частного кредитора. Главное, внимательно изучить условия и оценить свои шансы на выплату долга.

Виды кредитов для физических лиц

Банк обычно делать ссуды на два больших лагеря — обеспеченные и необеспеченные. Обеспеченные — то есть клиент предоставил какие-то дополнительные гарантии возвратности средств: поручителя или залог. Но в целом классификацию можно сделать несколько шире:

1. Экспресс-кредиты. Это наличные ссуды, которые выдаются заемщику в срочном режиме и без предоставления справок о доходах. Их преимущество — клиент получает деньги буквально за 1-2 часа, то есть в день обращения. Но за срочность и упрощенность выдачи нужно платить, ставки по таким программам всегда выше. Суммы выдачи небольшие, редко граждане получают больше 100000 рублей.

2. Стандартные кредиты — это самый массовый продукт, выдаваемый большинством банков страны. Деньги клиент получает при наличии справки о доходе, то есть нужно документально подтвердить свой доход. В этом случае суммы выдачи увеличивается, банки могут выдавать до 300-500 тысяч рублей и даже больше. Рассмотрение заявки обычно занимает 2-3 рабочих дня. Ставки умеренные.

3. Кредиты с поручительством. Поручитель — человек, который ручается за заемщика. Если тот перестает платить, банк предъявляет претензии поручителю. Благодаря наличию дополнительных гарантий возврата банк снижает ставки и может выдать уже до 1-1,5 миллионов рублей.

Конечно, большие суммы выдаются только при достаточной платежеспособности заемщика.

4. Кредит с залогом. Клиент оформляет кредит и оставляет банку залог. В случае невыполнения долговых обязательств банк изымает предмет залога, реализовывает его и покрывает вырученными средствами невыплаченную ссуду. Залогом традиционно выступает недвижимость, находящаяся в собственности заемщика. Но некоторые банки готовы принять автомобили.

5. Товарный или POS-кредит. Это целевой кредит, который выдается гражданам в магазинах на покупку товара. То есть вы выбираете товар и на месте оформляете его покупку в кредит.

6. Ипотека, автокредит. Ссуды целевого типа, которые выдаются на конкретные цели — покупку автомобиля либо недвижимости. Ссуды обязательно обеспечиваются залогом, стандартно им бывает покупаемое имущество.

Кредит выдается на определенный срок. Стандартно он не превышает 5 лет. Если ссуда выдается с залогом, период кредитования может быть увеличен до 10-15 лет.