Как избежать рисков при вступлении в КПК

Довольно значительный перечень преимуществ, которые имеются в КПК вызывают к работе данной организации повышенный интерес мошенников. Пользуясь неосведомленность и невнимательностью потенциальных участников, недобросовестные учредители организовывают «финансовую пирамиду» которая занимается привлечением средств без обязательств оказания помощи участникам. Для того чтобы защитить себя от вступления в такие недобросовестные структуры нужно знать отличительные признаки их деятельности:

- Если вас мотивируют вступить в новые члены КПК на основании того, что будет предоставлено вознаграждение за это или предлагаются льготные условия сотрудничества нужно сразу же реагировать настороженно. Такие условия привлечения новых участников не являются характерными для кооперативов;

- Проценты по вкладам в КПК имеют более высокие показатели чем в банковских учреждениях. Тем не менее они не могут быть завышены в несколько раз. Если вам указывают на быструю возможность доходов, например, около 50% годовых, то это обман. В саморегулирующихся организациях установлены требования по данным показателям, и они не могут быть настолько завышенными;

- Изучайте все предоставляемые вам документы, особенно те, которые вы обираетесь подписывать. Если вам не дают время на ознакомление с условиями договора, указывают на ограниченное предложение, и торопят то лучше не рисковать. Заранее почитайте об особенностях работы КПК для получения займов и размещения собственных средств.

Ограничения после вакцинации

Побочные эффекты после иммунизации можно свести к минимуму, если придерживаться ряда несложных рекомендаций.

В этот период нельзя выполнять следующие действия:

- Давать малышу новую, незнакомую еду.

- Перекармливать ребенка, кормить тяжелой пищей.

- Двое суток гулять в людных местах.

- Перегреваться, переохлаждаться.

Крайне важно, чтобы малыш пил достаточное количество жидкости. В течение двух недель после вакцинации стоит сократить до минимума общение с другими детьми

Организм ребенка ослаблен, существует риск заражения всевозможными болезнями.

Можно ли купать ребенка после вакцинации

Водные процедуры после прививки не запрещены. Рекомендуется только исключить их на сутки. Спустя это время можно смело мыться. Главное, избегать продолжительного контакта места укола с водой, растирания этой области мочалкой.

В чем отличие от банков и МФО

Основные моменты:

- МФО и банки — коммерческие организации. КПК практически все — некоммерческие и приносят «прибыль» только своим пайщикам.

- % ставки по кредитам идут в такой последовательности (от самой низкой к самой высокой): банки, КПК, МФО

- Для оформления кредита в МФО нужен паспорт + ответить на вопросы. В банках целый пакет документов, который должен убедить организацию в том, что заемщик кредитоспособен. В большинстве КПК достаточно иметь хорошую репутацию и купить паи.

- Глобальные задачи. У банков — перераспределение ресурсов во всех сферах. МФО — получение прибыли и финансирование физических лиц. КПК — помощь юридическим и физическим лицам.

Вступить в КПК и оформить заем может практически каждый. Суммы минимальные. И вы будете постоянно получать прибыль просто за то, что состоите в кооперативе и периодически покупаете паи.

Банки и МФО созданы для получения кредитов и инвестиций. В первом случае это кредиты на крупные суммы и большой срок, во втором — на небольшие суммы и маленький срок. Решает кредитная история и пакет документов. В КПК — исключительно репутация, так как большинство сотрудников знают постоянных членов КПК.

Главная задача кредитного кооператива

Работа КПК организовывается таким образом, чтобы он смог эффективно выполнять поставленные задачи. А это значить: выдавать займы тем участникам, которые нуждаются в деньгах, и принимать вклады от тех, кто испытывает переизбыток денежных средств. Нужно учесть, что сотрудничать организация имеет право только с членами кооператива.

КПК запрещается:

- кредитовать других физ- или юрлиц (не членов кооператива);

- привлекать средства не от участников КПК;

- выступать поручителем;

- участвовать в создании других компаний, кроме тех которые разрешены законом;

- проводить эмиссию ценные бумаги, а также проводить любые сделки с ними;

- осуществлять торговлю или производственную деятельность;

- быть членом других кооперативов (за исключением кооперативов второго уровня).

Для выполнения своих основных функций КПК:

- принимает вклады пайщиков;

- пользуется финансовыми взносами своих участников;

- имеет право привлекать финансирование в соответствии с законом и своим уставом;

- привлеченные деньги направлять на кредитование своих участников.

- заниматься другим бизнесом, который не запрещен ФЗ 190.

Виды вакцин, состав

Вакцины бывают нескольких разновидностей.

Главное их отличие – тип ослабленных возбудителей инфекции. На данный момент применяются исключительно типированные вирусы, способные создать стойкий иммунитет.

По эффективности препараты одинаковы. Они взаимозаменяемы, допускается применение разных комбинаций. Независимо от того, каким медикаментом осуществлялась первая постановка прививки, во второй раз можно использовать любую другую.

При применении трехкомпонентной вакцины делают один укол. При сочетании многокомпонентной с дикомпонентной, выполняют две инъекции на разных участках тела.

Если все препараты монокомпонентные, малыш будет вынужден выдержать сразу три весьма неприятных процедуры.

Сравнение отечественных препаратов с импортными

Импортная вакцина и отечественная оказываются безопасными, одинаково эффективными. Главным недостатком российского живого паротитно-коревого препарата считается дикомпонентный состав. Чтобы выработать иммунитет к трем болезням, ставится сразу два укола.

Трехкомпонентные иммунобиологические медикаменты выпускают за рубежом. Они отличаются безопасностью, простотой использования. Правда, не всегда есть в наличии.

Применяются следующие импортные препараты:

- MMR–II. Совместного производства США, Голландии.

- Приорикс. Изготавливается бельгийскими фармацевтическими компаниями.

- Эрвевакс. Производства Британии.

Эти препараты характеризуются высоким качеством. Редко провоцируют появление побочных реакций.

Принципы функционирования и правила

Как работает эта организация:

- Участники (пайщики) вносят вступительный взнос (размер взносов может быть разный) в соответствии со своими долями в организации. Уставом организации возможны и другие членские взносы: ежегодные, ежеквартальные, ежемесячные, дополнительные;

- Из взносов пайщиков кредитного потребительского кооператива формируется фонд организации, который состоит из трех частей: резервный (нужен для покрытия непредвиденных расходов), паевой (из которого производится оплата текущих нужд) и фонд финансовой взаимопомощи для предоставления кредитов пайщикам.

Какие особенности есть в организации финансового фонда КПК? Бюджет организации формируется из таких источников:

- взносы пайщиков: членские, паевые, вступительные и дополнительные взносы;

- доходы, получаемые от деятельности КПК (проценты за кредиты);

- средства, получаемые извне и другие источники.

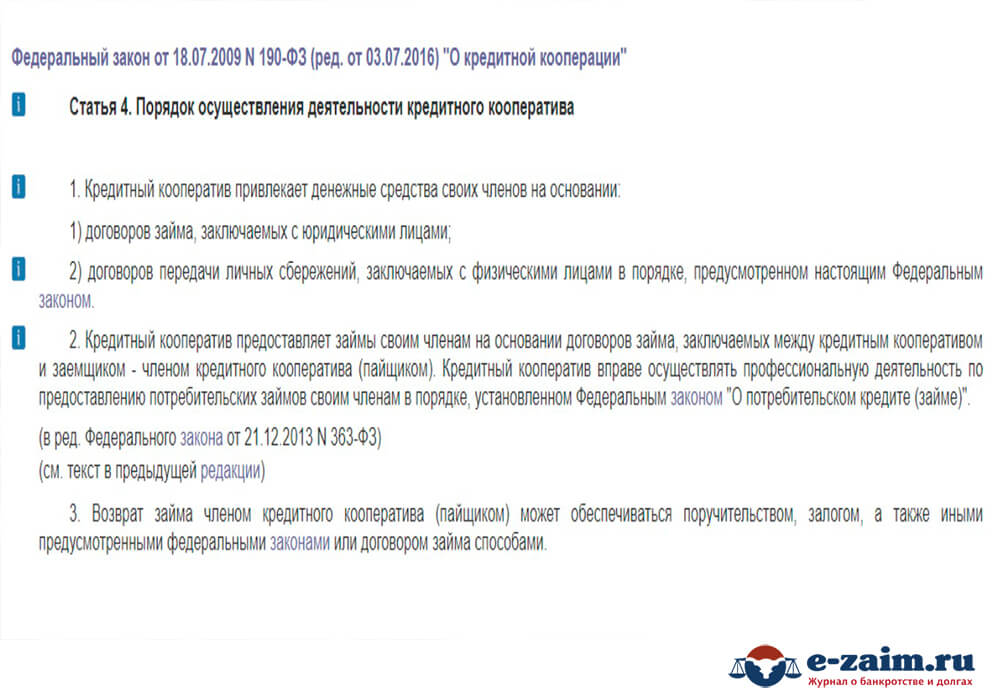

Правила деятельности такого союза определены законодательством и заключаются в следующих пунктах:

- деятельность регулируется федеральным законом «О кредитной кооперации» за номером 190-Ф3;

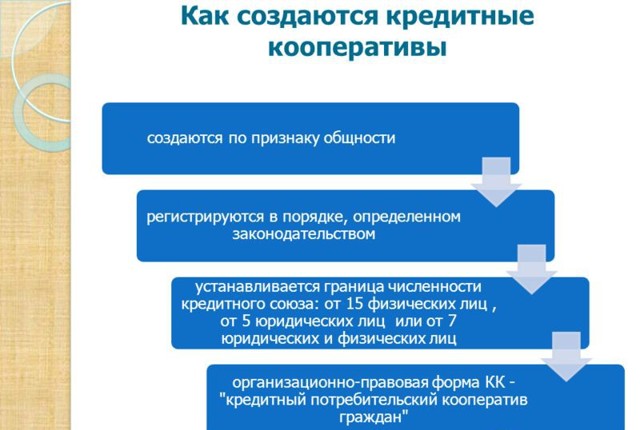

- образованная организация должна иметь в своем составе не менее 15 (физ. лиц) или 5 (юр. лиц), возможно наличие в составе и тех и других, также действует ограничение по возрасту – пайщику должно быть не менее 16 лет;

- так как это некоммерческое объединение, то запрещена всякая подобная деятельность (производство, торговля, оказание услуг), кроме привлечения вкладов и выдача кредитов;

- выдача кредитов возможна только ее членам (пайщикам), а вот прием целевых взносов допускается не только от члена союза, но и от сторонней организации;

- создание такого сберегательного объединения происходит по какому-либо общему признаку: отраслевому, профессиональному, территориальному и т.д.;

- органом управлением организации является собрание учредителей;

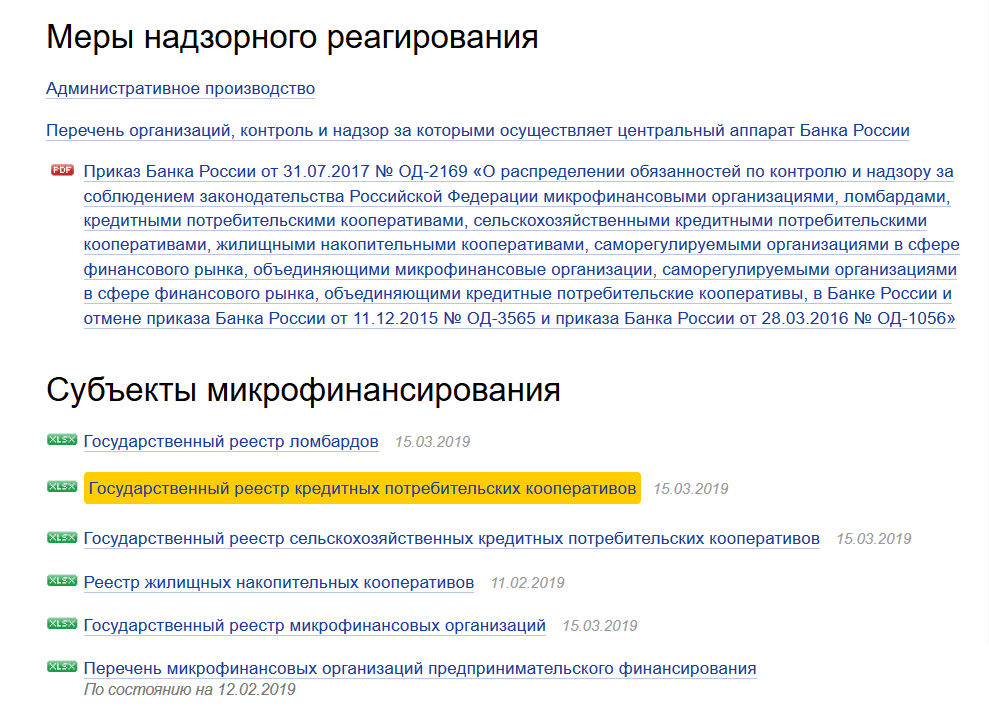

- вся информация о КПК находится в свободном доступе на сайте ЦБ России, где можно найти значимую информацию по номеру (этот номер дается при регистрации);

- созданный союз должен обязательно состоять в саморегулируемой организации (СРО), где имеются финансовые фонды для компенсации убытков вкладчиков при банкротстве организации (когда расходы превысили доходы);

- кооператив не имеет права поручаться по кредиту своего члена и не может гасить его займы в других организациях;

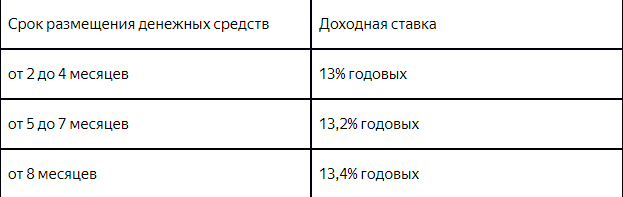

- проценты по займам тут выше, чем в банках (5-15%).

Также существуют некоторые ограничения по поводу выдачи займов и приема вкладов:

- максимальная сумма кредита на одного пайщика не должна превышать 10 % от всей суммы займов, выданных этим объединением (если организация работает менее 2 лет) и не более 20% (если союз оформлен более 2 лет назад);

- общий объем денежных средств, который направлен не на выдачу займов (за отчетный период) не должна быть больше 50% от привлеченного капитала пайщиков;

- размер резервного фонда должен быть не менее 5% от привлеченных средств.

Кроме этого возможны некоторые ограничения по ставкам принимаемым вкладам (эти ограничения могут быть как обязательными, так и носить рекомендательный характер).

Фонды кредитного кооператива

Денежные фонды кредитного кооператива создаются из следующих источников:

- Взносы пайщиков — участников КПК. Их может быть 4 вида:

- Членский взнос — взносы, необходимые для покрытия регулярных затрат.

- Паевой взнос — взносы, передаваемые пайщиками в собственность КПК, за счет которых он и осуществляет свою кредитную деятельность.

- Вступительный взнос — взнос, оплачиваемый пайщиком при вступлении в КПК (существует не всегда).

- Дополнительный взнос — другие взносы, вносимые пайщиками по решению общего собрания, например, если возникли непредвиденные расходы или требуется покрыть убытки кредитного кооператива.

- Доходы, полученные от деятельности КПК (проценты за пользование кредитами).

- Средства, привлеченные извне, и другие источники.

Все эти источники и формируют фонды кредитного кооператива:

- Фонд финансовой взаимопомощи — средства, предназначенные для выдачи займов пайщикам кредитного кооператива, то, ради чего и создается КПК.

- Паевой фонд — средства, предназначенные для оплаты текущих расходов, связанных с деятельностью КПК.

- Резервный фонд — средства, предназначенные для оплаты непредвиденных, внезапно возникших расходов или покрытия убытков.

Кому надо делать прививку? Показания

Анастасия Старостина:

Вакцинация показана всем лицам в возрасте от 6 месяцев и старше.

Особенно:

- Детям

- Людям старше 65 лет

- Беременным и лактирующим женщинам

- Лицам с онкологическими заболеваниями и иммунодефицитом (нё выдуманным, а реальным, при ВИЧ-инфекции, например)

- Лицам с хроническими заболеваниями такими, как астма, ХОБЛ, пороки сердца и т.д.

- Социальным работникам, педагогам, мед. работникам и всем, кто по роду занятий общается с людьми

По сути, вакцинации необходима всем. Ведь мы везде контактируем и взаимодействуем с окружающими.

Педиатр Екатерина Потеряева:

Любые хронические заболевания, а также онкозаболевания являются показанием к вакцинации против гриппа.

ОРВИ сопровождающиеся поражением дыхательных путей, включая грипп, часто приводят к обострению бронхиальной астмы и хронических бронхитов.

У пациентов с сахарным диабетом вероятность госпитализации с диагнозом гриппа в сезон эпидемии примерно в 6 раз выше, чем у лиц без диабета, а вероятность смерти от пневмонии или гриппа в данной группе в 3 раза выше.

Дети с онко-гематологическими заболеваниями находятся в группе очень высокого риска тяжелого течения гриппа. Им самим, и ухаживающим за ними взрослым, рекомендуют ежегодно прививаться от гриппа

Кроме того людям из этих групп следует однократно привиться против пневмококковой инфекции 23-валентной пневмококковой вакциной (Пневмо-23).

Как создать кооператив?

Найти единомышленников

Объединиться в КПК могут как обычные люди (должно собраться не менее 15 желающих), так и компании (минимум 5 юридических лиц). Также бывают кооперативы смешанного типа — в них входят и физические, и юридические лица. В этом случае их общее число не должно быть меньше 7. После создания кооператива круг пайщиков может быть расширен.

Одалживать деньги в КПК могут только члены кооператива — пайщики. Никакие другие люди или организации взять взаймы в КПК не могут. При этом привлекать деньги от сторонних компаний КПК вправе, а от частных лиц, которые не вступили в кооператив, — нет

Договориться о правилах

Нужно сразу определить специализацию кооператива — будет ли КПК работать, к примеру, с предпринимателями, только с фермерами или со всеми потребителями

Это важно сделать в самом начале, потому что правила для них различаются. Работу сельскохозяйственных КПК регулирует закон «О сельскохозяйственной кооперации», а других кооперативов — закон «О кредитной кооперации».

Определить финансовую модель и тарифную политику

Члены кооператива сами решают, на каких условиях КПК будет работать: под какой процент будет привлекать средства, под какой процент и в каком размере выдавать займы, а также каким будет минимальный пай — доля, которую вносят в капитал его участники

Решение зависит от всех участников КПК.

Члены кооператива могут свободно выйти из КПК и забрать свой пай в любой момент

Подготовить документы

Нужно установить порядок приема в кооператив, оговорить права, обязанности и ответственность пайщиков, определить структуру и полномочия органов управления. Все эти решения должны войти в устав КПК.

Выбрать саморегулируемую организацию или ревизионный союз

Каждый КПК обязан состоять в одной из саморегулируемых организаций (СРО). Реестр СРО финансового рынка опубликован на сайте Банка России. Для сельскохозяйственных КПК схема чуть сложнее: они должны быть членами одного из ревизионных союзов, а союз обязан входить в СРО. Реестры ревизионных союзов можно найти в интернете.

Собрать деньги

Участники должны внести членские взносы (они пойдут на административные расходы самого кооператива) и паи (они сформируют капитал КПК). Пайщики, у которых есть свободные деньги, могут внести их в фонд финансовой взаимопомощи — именно из этих средств кооператив будет выдавать займы другим пайщикам. И только пайщикам — никакие сторонние лица или организации одолжить деньги у КПК не могут.

Как это работает

Говоря простым языком, кооперативы – это кассы взаимопомощи. Они привлекают деньги от пайщиков и раздают их под проценты другим участникам. Полученная от заёмщиков прибыль идет на оплату процентов по размещенным средствам.

Для кооперативов разработаны специальные нормативы. Например, одному пайщику не могут выдать заём больше 10% от общей суммы задолженности по уже действующим ссудам. По сути, КПК предлагают те же продукты, что и банки. Вот только называть их так же им запрещено. Поэтому вы не найдете в уставе и на сайте ни одного законно работающего кооператива слов «кредит» или «вклад». Вместо них используют «заём» и «сберегательная программа».

С 2011 года КПК обязали вступать в саморегулируемые организации. Это плюс для пайщиков, поскольку в каждой СРО существует компенсационный фонд, из которого людям вернут деньги в случае финансовых трудностей кооператива.

По сути, КПК проводят два вида операций: выдают займы и размещают средства участников. И в том, и в другом случае они могут работать только с пайщиками.

Также кооперативам разрешено заниматься бизнесом и инвестировать размещённые средства.

КПК запрещено:

- кредитовать лиц, не входящих в число участников;

- привлекать средства от граждан со стороны;

- поручаться за кого-либо по кредитам;

- выпускать денежные знаки;

- вести торговлю или организовывать производство.

Какие гарантии

Что, если КПК обанкротится (а такие случаи в современной России уже бывали и не один раз)? В системе АСВ (Агентство страхования вкладов) КПК не участвуют.

По закону, КПК должны пользоваться услугами саморегулируемых страховых организаций. То есть самостоятельно страховать все вклады и кредиты у сторонних лиц. Сейчас из самых крупных игроков этим занимается АльфаСтрахование. Она страхует средства КПК под большие проценты. Поэтому не все КПК идут на то, чтобы страховаться там, и предпочитают более мелкие конторы с низкой суммой страхового взноса.

Если КПК участвует в программе страхования, значит, все вклады застрахованы. И можно будет вернуть свои средства. Но известно только 6 случаев, когда в ходе исполнительного производства средства были выплачены пайщикам кредитного потребительского кооператива. И не до всех дошли деньги.

Поэтому с гарантиями все сложно. Особенно с учетом того, что ЦБ вроде как регулирует деятельность КПК и заставляет их откладывать определенные суммы на финансирование возможных потерь, но нет никакой гарантии. Показателен вот такой случай:

Таких случаев много. Так что несмотря на все старания ЦБ, никаких сдвигов и появления реальных гарантий, а не тех, что прописаны в документах и нигде не соблюдаются, пока еще нет. Планируется что-то с этим делать только в 2022 году.

В чем выгода от участия в кооперативе

Если вы регулярно платите членские взносы, то вы точно можете получить кредит на личные нужды. Плюсом КПК является то, что он не будет изучать вашу кредитную историю, собирать документы о доходах и справки с места работы. Одно из ограничений по поводу кредита – вам могут дать займ не более 20% от всей суммы займов, которые были предоставлены за отчетный период остальными членам организации.

Также вы имеете возможность получать более высокую ставку от вклада, чем в банке. Вы можете управлять деятельностью объединения на правах пайщика, т.е. быть в курсе его финансовых дел и влиять на принимаемые решения. С согласия общего собрания пайщики могут инвестировать денежные средства в собственный бизнес и получать дополнительную прибыль.

Преимущества работы КПК

Рассмотрим перечень важный преимуществ, которыми могут свободно пользоваться все кто является участником КПК:

Получение финансовой помощи, когда отказывают банки.

Все, кто вступил в кредитный кооператив и предоставил первоначальный взнос могут рассчитывать на доступ к полноценному источнику финансирования на довольно комфортных условиях. Лояльный подход к выдаче займов, низкие требования в сравнении с другими микро финансовыми организациями позволяет в любых сложных жизненных ситуациях получать поддержку извне. Не нужно опасаться плохой кредитной истории, искать людей, которые станут поручителями, тратить времена сбор нужных документов. Особенность деятельности КПК основывается на более высоком доверии к человеку;

Всегда можно выгодно вложить свободные средства.

Кроме выдачи ссуд участникам, кредитные кооперативы могут принимать вклады по ставкам намного выгоднее чем в банковских организациях. Удобной возможностью является отсутствие минимальных показателей по вносимым вкладам. Кроме того, коллективная заинтересованность всех пайщиков является дополнительной гарантией защиты всех вложений;

Минимальное вмешательство контролирующих органов.

Хотя государственные инстанции и выполняют свои функции по мониторингу всех финансовых операций в КПК, тем не менее делают это они те так агрессивно как в других кредитных организациях. Работа в таких условиях становится более свободной и комфортной;

Любой участник КПК может отслеживать его работу.

При создании кредитного кооператива обеспечиваются все условия по прозрачности проведения любых манипуляций с финансовыми потоками. Благодаря этому любой желающий может свободно принимать участие в собраниях и выражать свою позицию по любым вопросам, вносить свои предложения, изучать отчетную документацию;

Целенаправленные инвестиции.

Так как обязательным условием создания КПК является объединение людей по общему признаку, многие используют эту возможность для решения вопросов с развитием бизнеса и дополнительного коллективного инвестирования. Например, ряд фермерских хозяйств могут объединиться для решения общих вопросов, заключающихся денежном финансировании, строительстве общей инфраструктуры, обеспечение юридической поддержкой.

В работе кредитных кооперативов присутствуют и свои недостатки:

Кредитование осуществляется под большие проценты чем в банках

Несмотря на более выгодные возможности по получению финансовой помощи, проценты, которые нужно выплачивать могут быть на порядок больше чем в банках. Все зависит от возможностей отдельно взятого кредитного кооператива. Кроме этого, для получения ссуды нужно быть участники КПК и соответственно регулярно вносить членские взносы;

Вклады не защищены государством

Определенная защита вкладываемых средств в КПК присутствует, ведь организации состоят в СРО и есть возможность страхования. Тем не менее всегда есть возможность финансовых потерь и в данном случае банковские вклады более выгодны;

Нет валютного кредитования

Все вклады и членские взносы осуществляются в национальной валюте, так же дело обстоит и с предоставлением займов. Валютные поступления исключены, поэтому в случаях сильной девальвации работа КПК может подвергаться определенным рискам.

Экипировка

Шлем Кракена:

Шлем Кракена, если его надеть, покрывает все тело мощной броней. Броня защищает носителя от большинства физических и психических атак и может защитить даже от каменного взгляда Горгона. Также доспехи дают носителю сверхчеловеческую силу и возможность стрелять энергетическим зарядами.

Предположительно, броня способна замедлять старение.

Возможно, шлем может влиять на носителя. Так, сам Дэниэл описывал, что когда он надевает шлем, то становится другим человеком:

«Новое лицо, новый голос… и зрение, позволяющее увидеть мир в новом свете.»

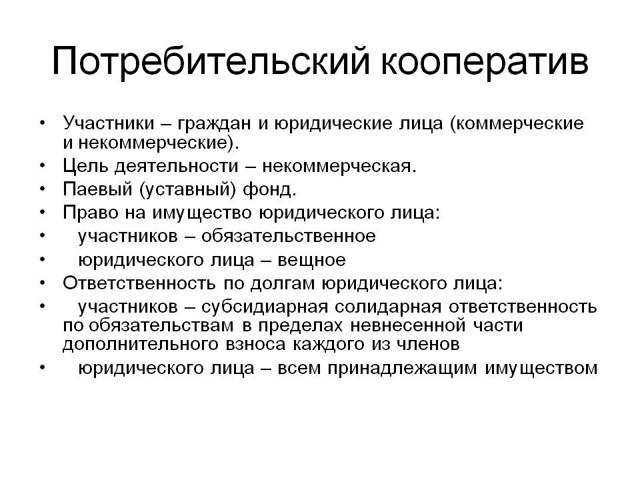

Кредитный потребительский кооператив: что нужно знать о его деятельности

В соответствии с действующим законодательством РФ в течение 90 дней после создания КПК кредитная организация должна вступить в СРО — до этого момента на ее действия накладываются серьезные ограничения.

Как уже было отмечено выше, приоритетный вид деятельности КПК — финансовая помощь пайщикам. Но это не значит, что действует запрет на альтернативные направления, которые могут требовать финансовых отчислений. Поэтому после того, как завершена регистрация кредитного потребительского кооператива, стоит задуматься о том, чтобы создать определенные фонды:

фонд финпомощи. Приоритетная составляющая КПК, из которой и выделяются средства потребителям. При выдаче займа заключается договор между КПК и пайщиком, при желании и/или необходимости могут использоваться другие документы, подтверждающие платежеспособность заемщика;

паевой фонд. Формируется только при соответствии целям кредитной организации, что должно быть предусмотрено уставом. Основная его задача — аккумуляция средств для финансирования другой деятельности фонда;

резервный фонд КПК. Название его говорит само за себя: это своеобразная финансовая подушка безопасности, покрывающая непредвиденные расходы при форс-мажорах

В законодательстве оговорена необходимость существования этого фонда, поэтому не следует пренебрегать им, так как проверяющие часто обращают на этот необходимый элемент самое пристальное внимание.