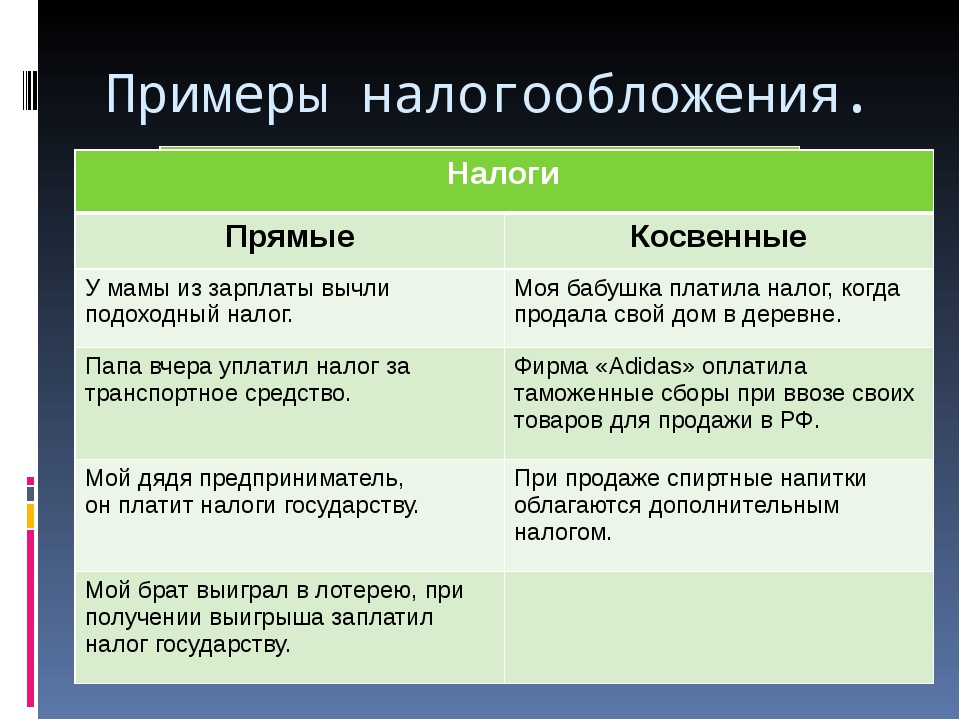

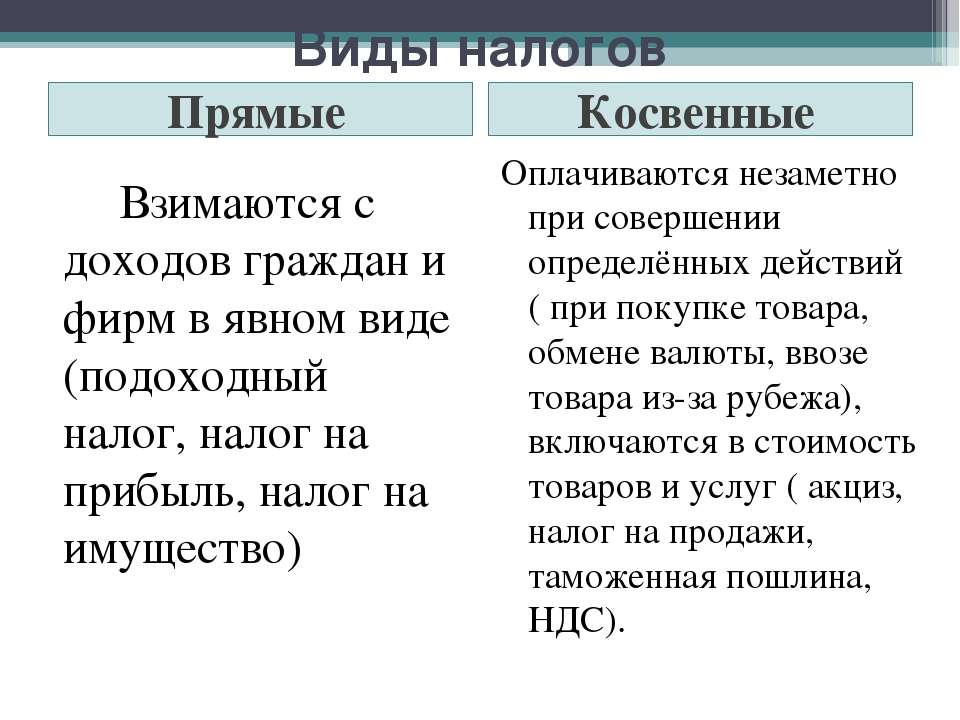

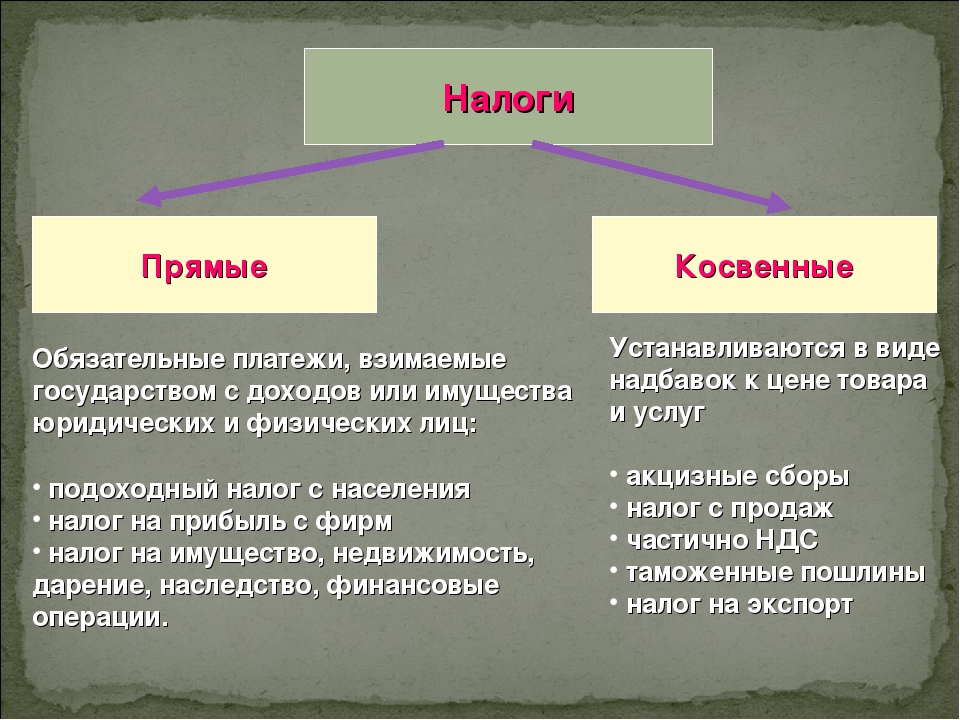

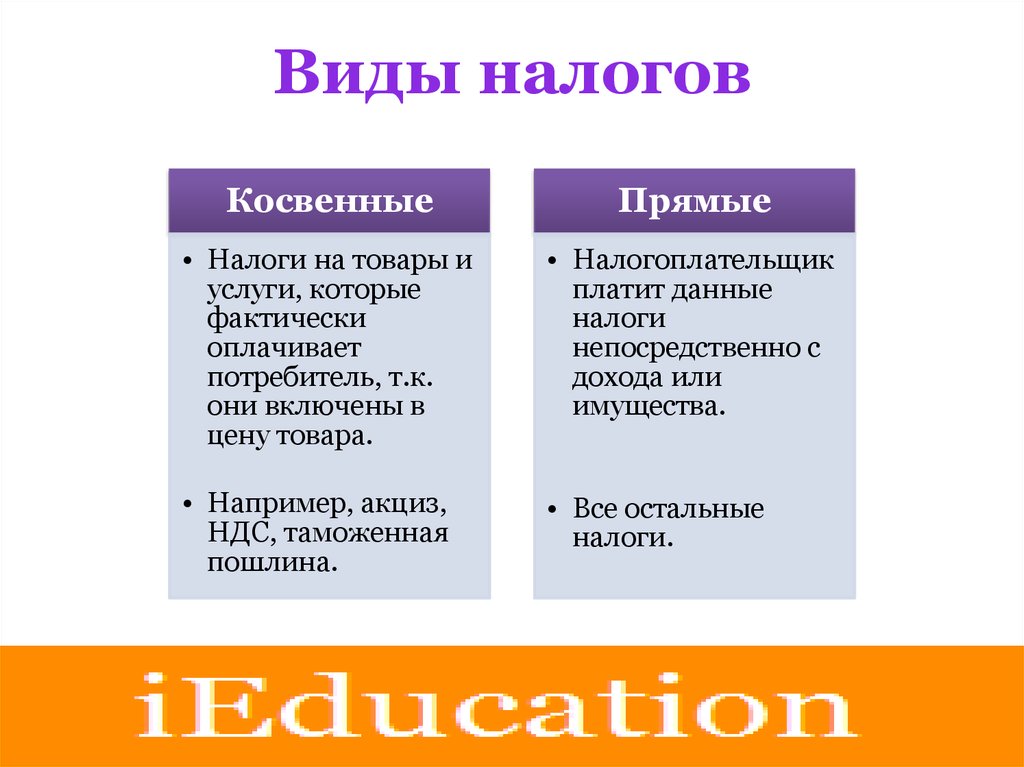

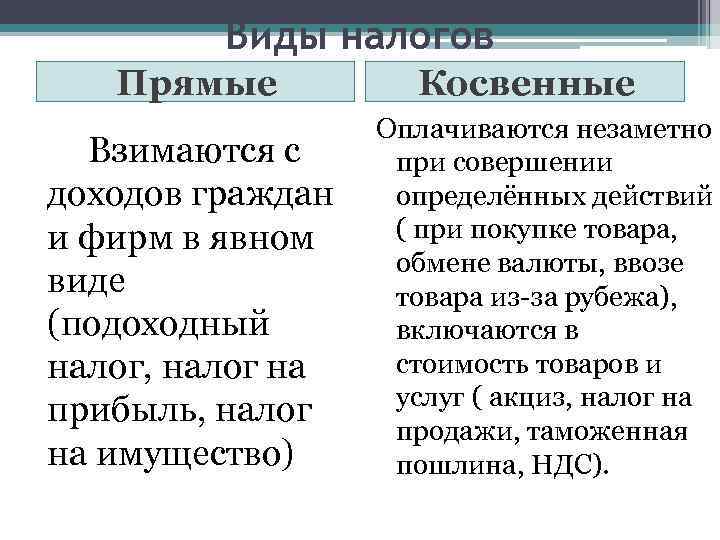

Прямые и косвенные налоги: таблица

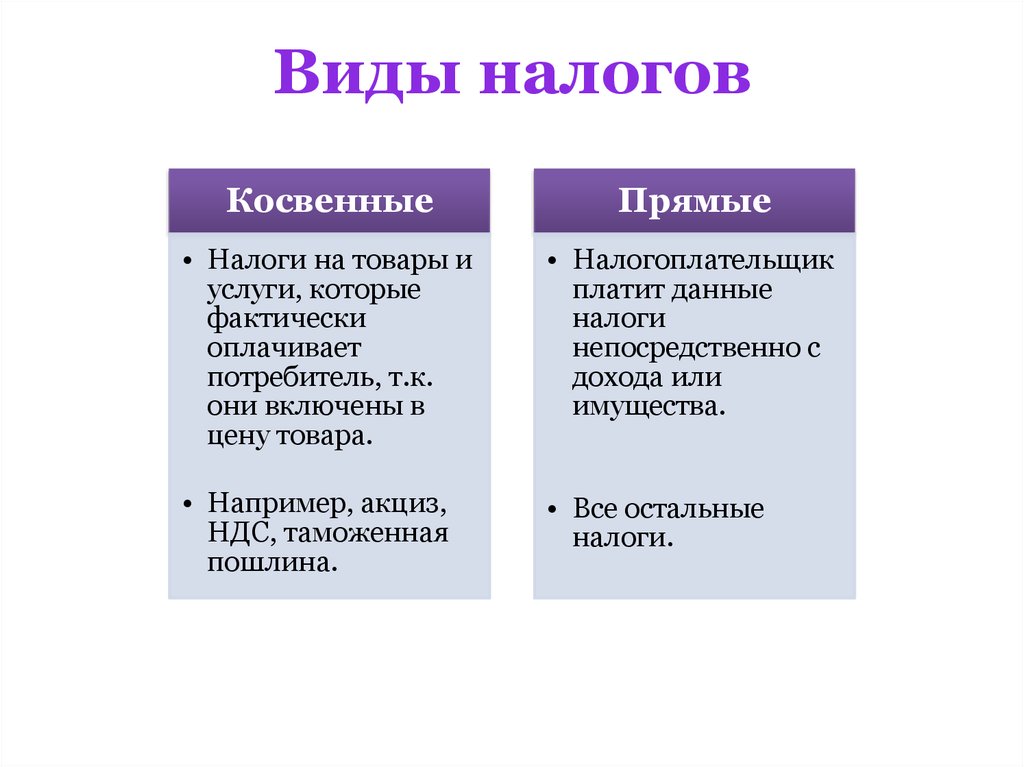

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

|

Прямые |

Косвенные |

||

|

Наименование |

Описание |

Наименование |

Описание |

|

НДФЛ |

Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. |

НДС |

Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

|

ННПО |

Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. |

Акцизы |

Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

|

Имущественный |

Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. |

Таможенные пошлины |

Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

|

Земельный |

Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне |

Государственные пошлины |

Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

|

Транспортный |

Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. |

Лицензирование бизнеса |

Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей. |

|

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) |

Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. |

Российские косвенные налоги

В Российской Федерации, косвенной налогообложение, это активно используется государством для пополнения бюджета страны.

НДС наложен где угодно и везде: в каждой производственной стадии и обращениях товаров. Это представляет льготу процента добавленной стоимости. Налогоплательщик оплачивает к бюджету разницу между полученным НДС от покупателя в случае платежа это продукты или работы и поставщикам и подрядчикам, оплаченным НДС, для товаров, материалов и услуг. И, несмотря на то, что это – слишком фактически акциз, это можно рассмотреть в нас отдельно.

Акцизы в нашей стране представляют надбавку к цене высокого процента или некоторую сумму, определенную по единице измерения определенной группы товаров. В России это – алкоголь, табачные изделия, содержащие алкоголь продукты, драгоценности, пассажирские вагоны и бензин.

Таможенные пошлины (экспорт и импорт) являются отдельным типом косвенных налогов. Им платит налогоплательщик, который занят иностранной экономической активностью.

Государственные пошлины и расходы — наложены от налогоплательщика в случае внедрения действий, требующих специальной государственной регистрации им. Пошлина в случае регистрации предпринимателя или предприятия, в случае модификации, набора в случае получения лицензии на внедрение определенного типа деятельности и другого. Производитель должен обещать все эти расходы в стоимости продуктов, которые выпущены ею.

Страховые премии, между прочим, также являются примером косвенного налогообложения, поскольку это уполномочено нести их общую добавленную и выплаченную сумму на производственных затратах. В случае нормальных рыночных отношений сборы также включены в продажную цену продуктов или услуг и на их плательщика есть определенный потребитель.

Львиная доля всех налоговых поступлений бюджета страны занята косвенными налогами. Хорошо или это плохо — чтобы решить его выдающимся экономистам и финансистам, но, оказывается, что главная часть всех налогов страны оплачена конечным потребителем.

НДС: плательщики, размер налога

Платить НДС, в соответствии с российскими законами, обязаны все субъекты бизнеса: ИП, хозяйственные общества. Основные ставки, согласно которым происходит уплата косвенных налогов в рамках НДС, таковы.

1. Товары, вывозимые на экспорт, не облагаются НДС (за исключением некоторых видов сырья).

2. Продукция, относящаяся к продовольственной, а также та, конечные потребители которой — дети, облагается косвенным налогом указанного типа по ставке в 10%.

3. Печатная пресса, лекарства (и иные медицинские изделия, определенные перечнем в главе 21-й НК РФ) — также 10%.

4. Все остальные товары (сервисы, работы) облагаются НДС по ставке в 18%.

Частота внесения НДС в казну зависит от объемов выручки (и это регулируется соответствующими законодательными актами). В некоторых случаях перечислять этот налог предприниматель должен раз в месяц, в других — достаточно делать это ежеквартально (с той же периодичностью в ФНС сдается и декларация по уплате НДС).

Отличия от прямого налога

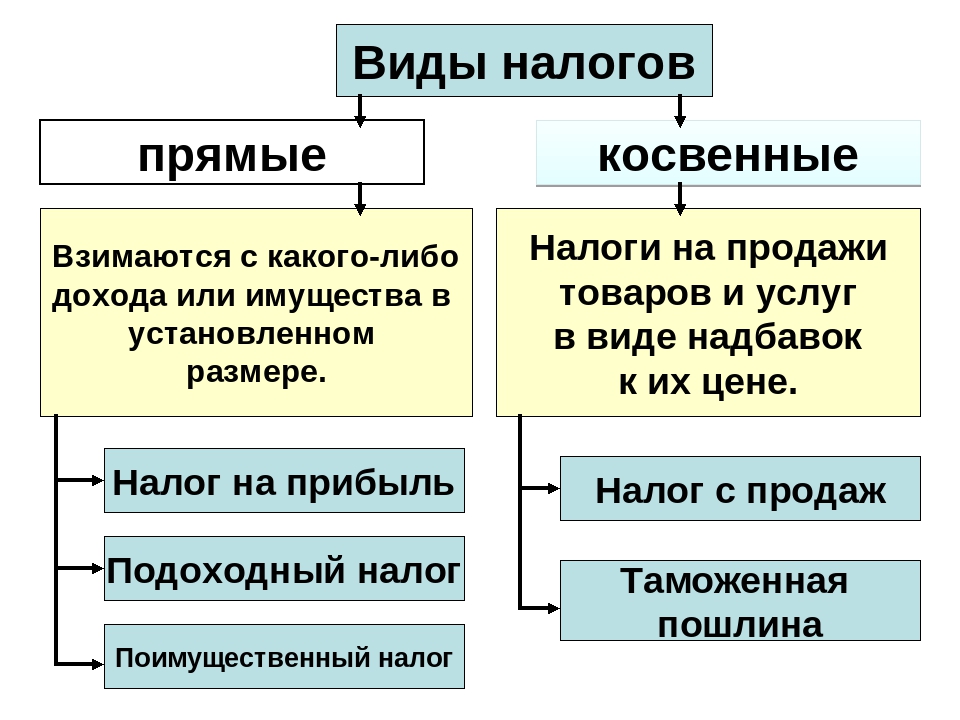

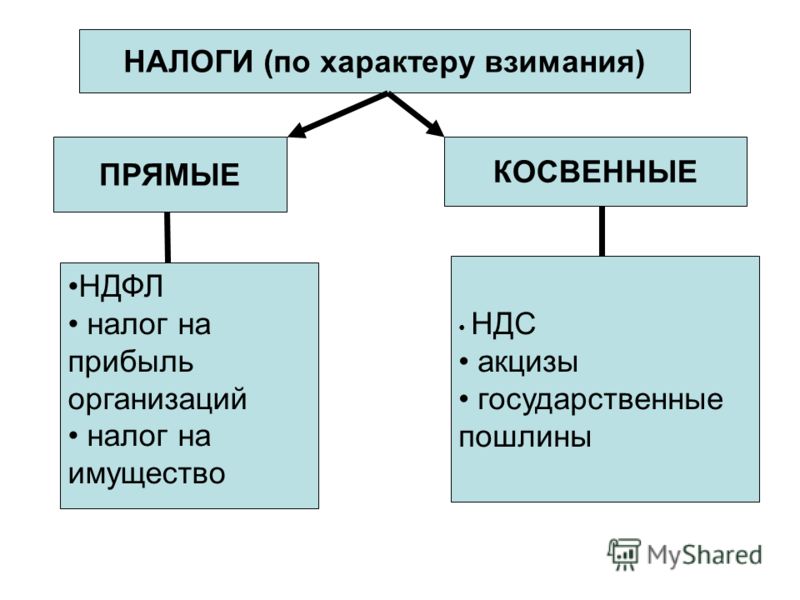

На объектах налогообложения налоги разделены на следующие группы:

налоги на доход (доход, прибыль, зарплата, процент, дивиденды, аренда);

налоги на добавленную стоимость продуктов, работ, услуг;

налоги на имущество (предприятия и граждане);

налоги на определенные типы деятельности и операций (например, сделки с ценными бумагами);

налоги для природных ресурсов использования.

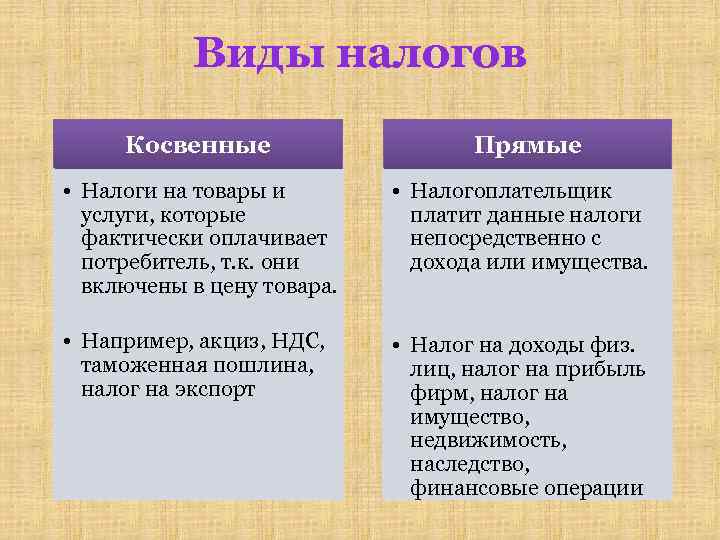

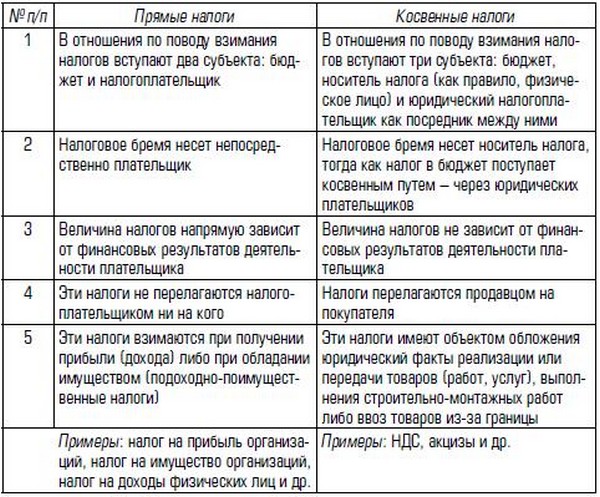

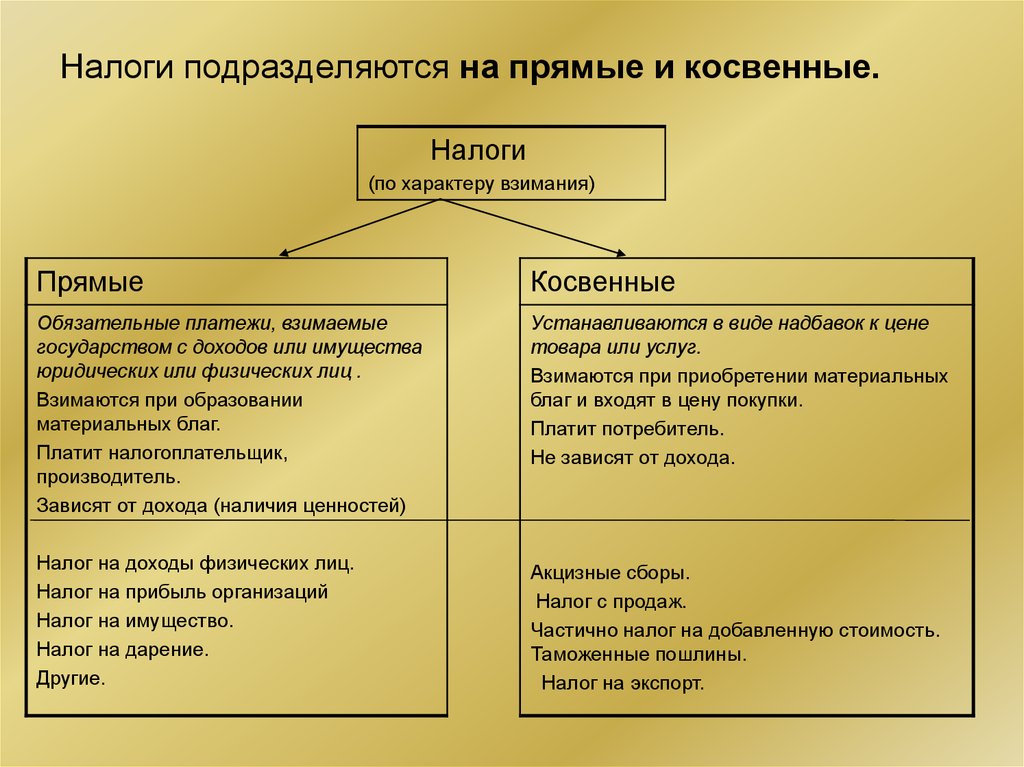

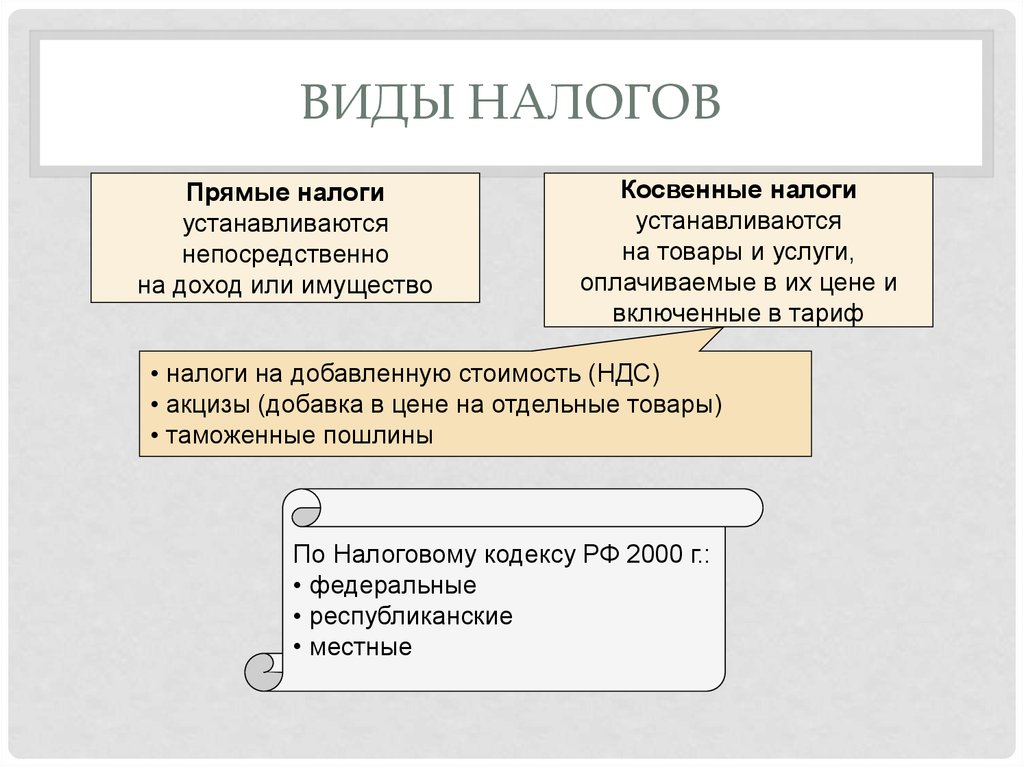

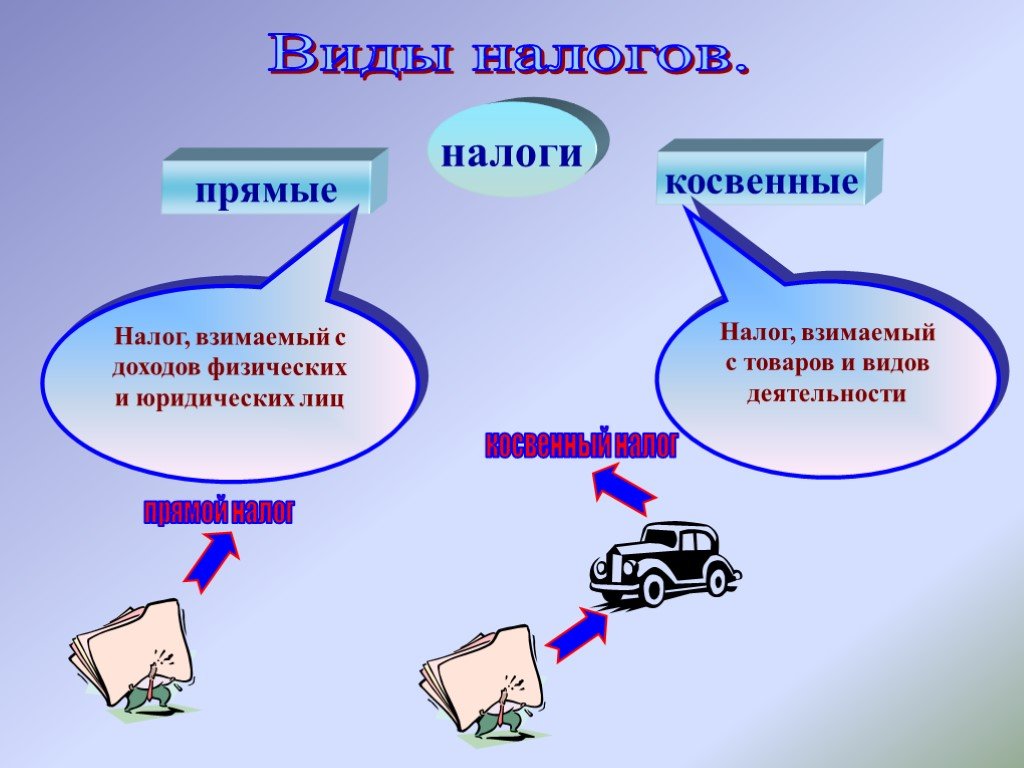

Принимающие во внимание различия в формирующихся налогах механизма делятся на два типа: прямые и косвенные налоги. Прямой налог представляет прямое снятие от дохода или стоимости имущества

Налоги на прибыль, налоги на прибыль, сборы в фондах социального страхования, налогах на имущество (земельный налог, налог на здания, на прирост капитала), на операции с ценными бумагами, на наследовании и пожертвовании касаются ему.

Косвенный налог представляет скрытое снятие дохода посредством его включения в цены проданных товаров. Рассматривайте этот тип: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, появляется как фактор ценообразования

Прямой налог представляет прямое снятие от дохода или стоимости имущества. Налоги на прибыль, налоги на прибыль, сборы в фондах социального страхования, налогах на имущество (земельный налог, налог на здания, на прирост капитала), на операции с ценными бумагами, на наследовании и пожертвовании касаются ему.

Косвенный налог представляет скрытое снятие дохода посредством его включения в цены проданных товаров. Рассматривайте этот тип: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, появляется как фактор ценообразования.

У каждого из этих типов налога есть достоинства и недостатки с точки зрения как государство, заинтересованное получением налогов и обслуживанием экономической и социальной стабильности в обществе и плательщиках, которые не чувствуют специального удовольствия от уплаты налогов.

Главное преимущество прямых налогов состоит в том, что они предоставляют довольно стабильные поступления в государственном бюджете. Кроме того, они весьма эффективны как средства целеустремленного влияния на совокупный спрос и как фактор перераспределения дохода и обеспечения социальной стабильности.

Недостатки прямых налогов связаны с их открытостью. Плательщики хорошо видят акцию и размер дохода, снятого от них и если сумма значительна, стремитесь избегать так или иначе его включая укрывательством дохода.

Преимущества косвенных налогов связаны с их скрытым характером. Много людей платят им, даже не подозревая об этом как обычно в цене, это не указано, что это включало косвенный налог

С социополитической точки зрения это очень важно

Благодаря косвенным налогам цены на товары с недорогостоящей стоимостью возможно поддерживать на экономически рациональном уровне, включая на уровне, позволяющем ограничить потребление не безопасных товаров. Так происходит с ценами алкогольных напитков, табачных изделий.

Такие косвенные налоги как таможенные пошлины, помогите государству влиять на национальных производителей, защитив их от иностранных конкурентов и мотивировав их вход на мировой рынок.

Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами.

Другой недостаток косвенных налогов заключается в их инфляционном характере.

Общий перечень различных видов налогов в виде таблицы

Для лучшего понимания рассматриваемого вопроса можно воспользоваться таблицей прямых и косвенных налогов, приведенной ниже:

| Категория бюджетных платежей | Название налога | Уровень бюджетной системы |

| федеральный | региональный | местный |

| Прямые налоги | Уплачиваемые частными лицами | |

| НДФЛ | + | |

| Налог на имущество | + | |

| Транспортный налог | + | |

| Земельный налог | + | |

| Водный налог | + | |

| Собираемые с организаций | ||

| Налог на прибыль | + | |

| НДФЛ, удерживаемый компаниями в качестве налоговых агентов | + | |

| Имущественный налог | + | |

| Транспортный налог | + | |

| Земельный налог | + | |

| НДПИ | + | |

| Налог на игорный бизнес | + | |

| Водный налог | + | |

| Торговый сбор | + | |

| Косвенные налоги | НДС | + |

| Акциз | + |

Большинство налогов, поступающих сегодня в бюджет, относится к категории прямых. Связано это как с возможностью более равномерно распределить налоговую нагрузку, так и с более простыми механизмами их администрирования.

Косвенные налоги, несмотря на небольшое количество, приносят бюджету государства существенные суммы. Их негативной стороной является увеличение финансовой нагрузки на конечного потребителя. Это в конечном счете может привести к падению спроса и замедлению экономического развития. В связи с этим необходим поиск баланса между достаточной собираемостью налогов, наполненностью бюджета и итоговыми дополнительными расходами, которые ложатся на население.

Если обратить внимание на таблицу, то большая часть налогов относится к федеральному уровню, то есть создает централизованные фонды денежных средств, распределяемые государством. Налоги прочих уровней позволяют развиваться городам и областям

Суть и виды косвенных налогов

Как было сказано выше, механизм формирования косвенных налогов очень простой: к стоимости товара или услуги добавляется обязательные платежи в бюджет (косвенные налоги), которые платит покупатель, приобретая нужную ему продукцию. Владелец товара/услуги выступает обычным посредником, главная задача которого отдать государству полученный им от покупателя налог. То есть производитель (продавец) в данном случае выступает в роли сборщика обязательных платежей в государственный бюджет.

Следует отметить тот факт, что косвенные налоги и прямые налоги выполняют одну и ту же функцию: формируют государственный бюджет, но при этом механизм их начисления и сама природа происхождения совершенно разные. В первом случае налоги всегда «скрываются» в стоимости товаров и услуг, при этом не учитывается уровень дохода непосредственных плательщиков налога, во втором — объектом налогообложения выступает прибыль или имущество налогоплательщиков. Чем больше Вы зарабатываете, тем выше Ваши обязательства перед государственным бюджетом. Из этого можно сделать вывод, что прямые налоги, в социальном плане, более справедливы, чем косвенные.

Чтобы читателю было легче сориентироваться и понять, что такое косвенные налоги, необходимо рассмотреть их основные виды:

- Налог, который формируется сначала на каждом этапе производства, а затем — реализации продукции. В России — это налог на добавленную стоимость (НДС). Теоретики экономических дисциплин утверждают, что в определенных условиях НДС может составлять львиную долю государственного бюджета, что неоднократно подтверждалось на практике во многих странах постсоветского пространства в тяжелые 90-е годы. В некоторых учебниках можно встретить определение НДС, как универсального акцизного сбора, взымаемого со всего валового оборота товаров и услуг. Но сути такой подход не меняет: НДС является одним из главных налогов, формирующим бюджет России.

- Акцизы — обязательные платежи в государственную казну, которые являются косвенным налогом и устанавливаются на определенные группы товаров и услуг внутри страны, согласно ее налоговому законодательству. В экономической теории в список подакцизных товаров входят предметы роскоши и услуги, которые не являются жизненно необходимыми. И цель этого косвенного налога — увеличить поступления в бюджет за счет состоятельных людей. Но на практике, акцизный сбор взымается с многих товаров массового потребления. В России это: топливо, автомобильные масла, мотоциклы и легковые автомобили, табачные изделия, алкогольные напитки, спиртосодержащая продукция. Если новый «БМВ» относится к предметам роскоши, то обычный ВАЗ, как-то не очень тянет на эту категорию. Еще одна важная роль акцизного сбора, кроме наполнения государственной казны — это неплохая возможность ограничить потребление социально вредных товаров (табака и спиртных напитков).

- Аналогично акцизному сбору, размер таможенных пошлин устанавливаются на каждый товар индивидуально. Этот косвенный налог взымается таможенной службой в пользу государства с импортных и экспортных товаров, а также продукции, которая транзитом пересекает границу страны.

По способу построения выделяют следующие виды таможенных ставок:

- адвалорная — исчисляется в процентах от стоимости продукции;

- специфическая — имеет фиксированный размер за единицу конкретного товара;

- комбинированная — синтез первого и второго метода.

Следует отметить, что косвенные налоги, перечень которых представлен выше, выполняют, в основном, экономическую функцию, то есть служат для наполнения государственного бюджета, а таможенные пошлины довольно часто используются и в других целях. Они могут защищать отечественного производителя, повышая стоимость ввозимых товаров, которые стоят дешевле, чем наши аналоги. С их помощью можно эффективно бороться с демпинговой политикой иностранных компаний, а также снижать стоимость товаров, в которых нуждается внутренний рынок.

Следующий вид косвенных налогов — фискальная монополия. В данном случае не устанавливаются ставки платежей в бюджет, так как государство пользуется своим монопольным правом производить и реализовывать какую-то продукцию, в стоимость которой уже входят вышеуказанные налоги.

Налог на землю прямой или косвенный

Деление налогов на прямые и косвенные — это вариант их классификации в зависимости от метода взимания. Что такое прямые и косвенные налоги? Зачем нужно такое деление? Какие налоги относятся к прямым, а какие к косвенным? Как их разграничить? Ответы на эти и другие вопросы рассмотрим в материале далее, а также приведем единую таблицу с перечнем налогов в разбивке на прямые и косвенные.

Представление о прямых и косвенных налогах

Налог на имущество, или Что причисляют к прямым налогам

Примеры прямых налогов

Что относят к косвенным налогам

Таблица прямых и косвенных налогов

Итоги

Представление о прямых и косвенных налогах

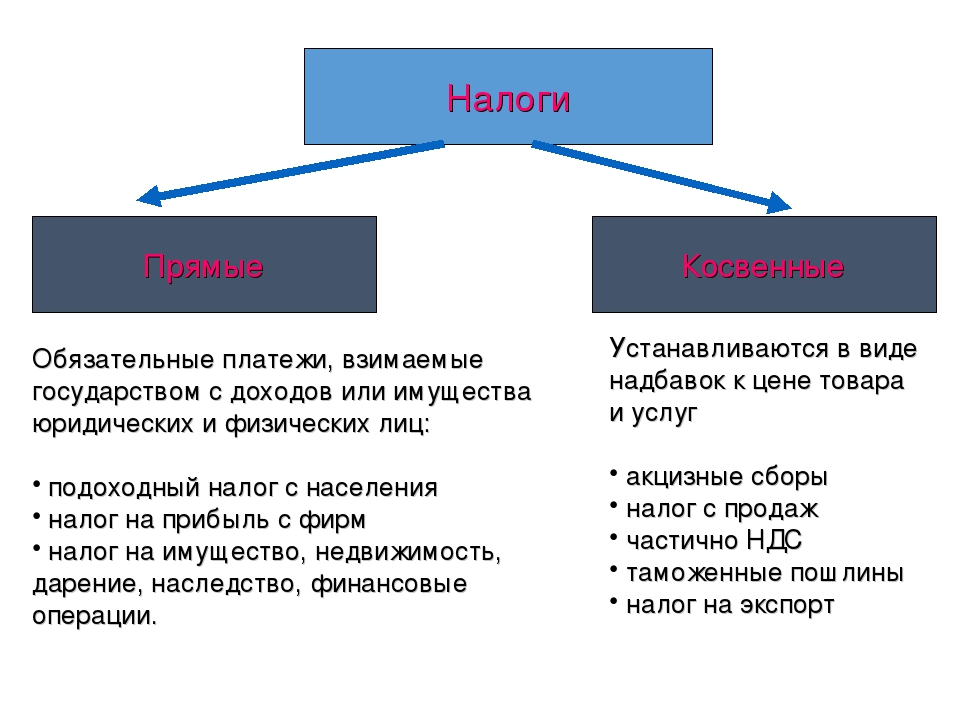

Взимаемые с налогоплательщиков налоги можно разделить на следующие виды:

- по месту поступления (ст. 12 НК РФ):

- федеральные (п. 2);

- региональные (п. 3);

- местные (п. 4);

Подробнее см. в этой статье.

- по применимости:

- по изъятию средств (методу взимания):

- по субъектам взимания:

- с физических лиц;

- с юридических лиц.

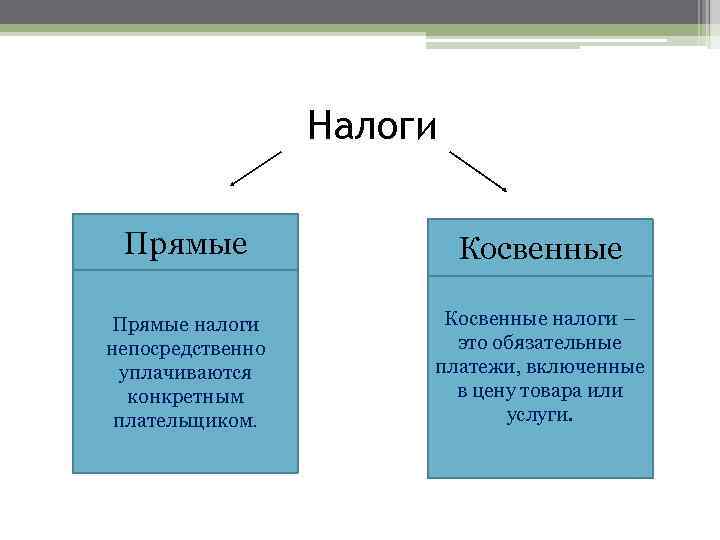

Система налогообложения Российской Федерации построена с использованием сочетания прямых и косвенных налогов.

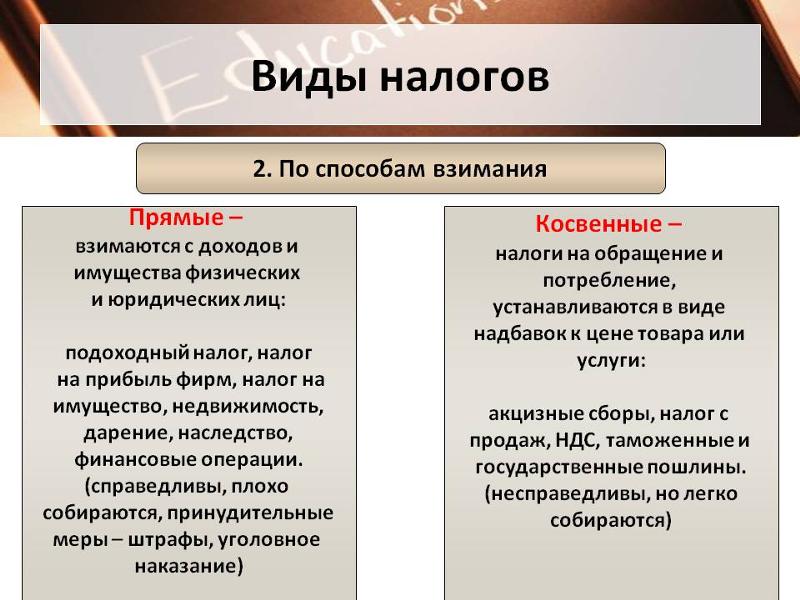

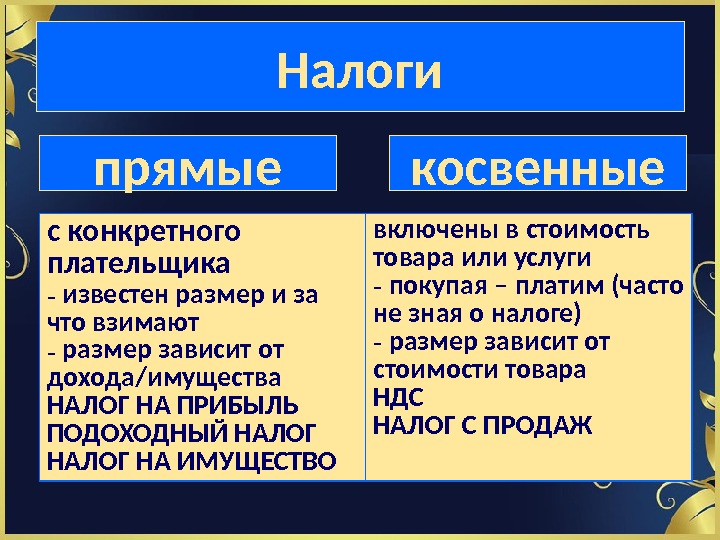

Взимание прямых налогов производят непосредственно с получаемого дохода или стоимости имущества налогоплательщика. Такие налоги поступают в соответствующий бюджет сразу после перечисления.

Для них законом определен процент изъятия дохода. По ряду прямых налогов предусмотрены льготы по оплате, а иногда и полное освобождение.

Тем самым косвенные налоги практически оплачивает покупатель, а продавец является посредником при оплате косвенного налога, но именно с него спрашивают о своевременности и правильности его перечисления.

Косвенные налоги связаны с потреблением товаров или услуг.

Прямые налоги легче рассчитывать и контролировать (в отличие от косвенных). При этом косвенные налоги позволяют гибко распределять налоговую нагрузку.

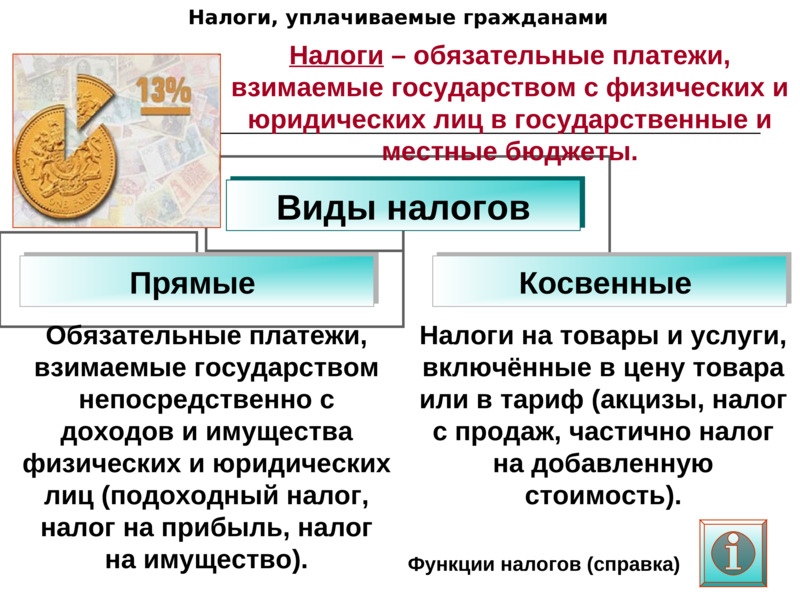

Налог на имущество, или Что причисляют к прямым налогам

Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли производства, способствуют созданию лучших условий для работы организаций по направлениям деятельности, требующих поддержки государства. Они же могут создать и неблагоприятные условия для областей экономики, развитие которых для государства неприемлемо.

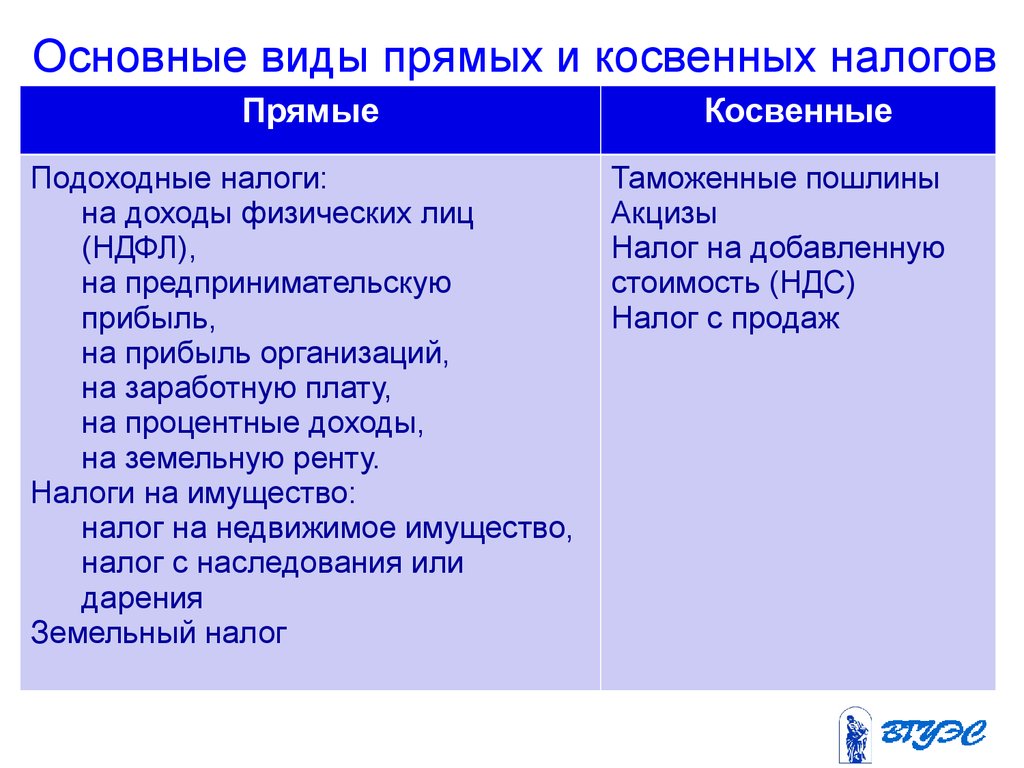

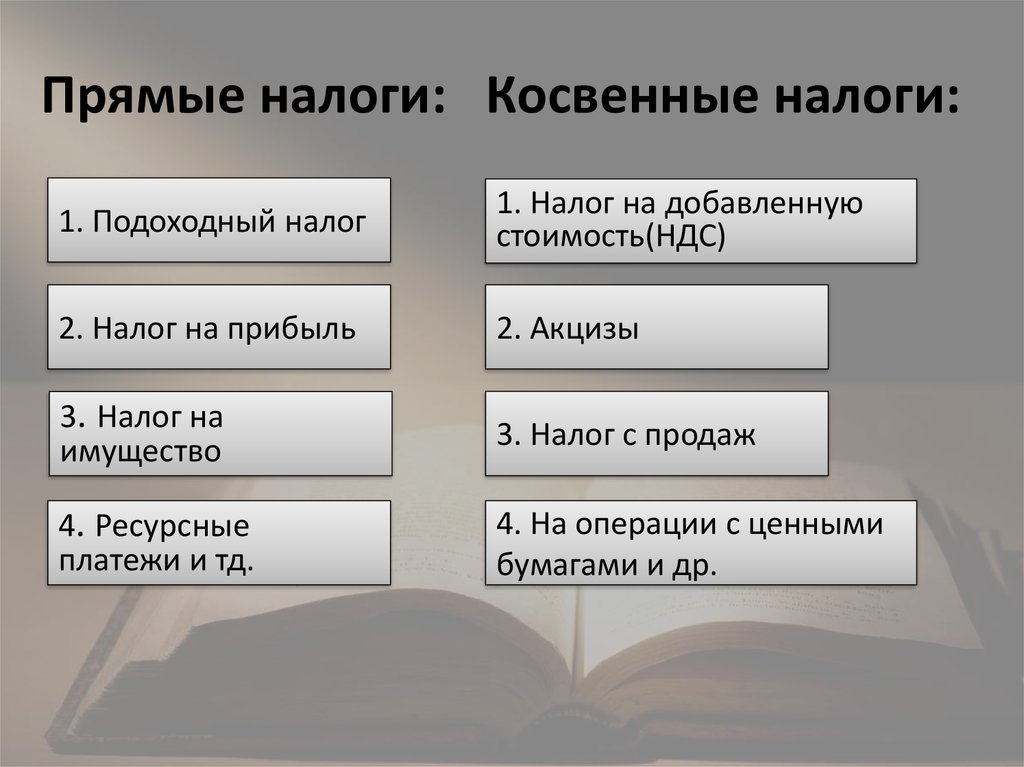

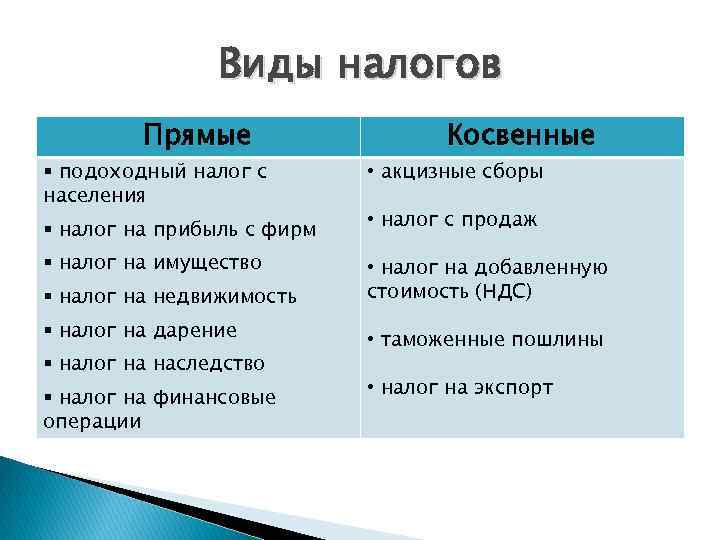

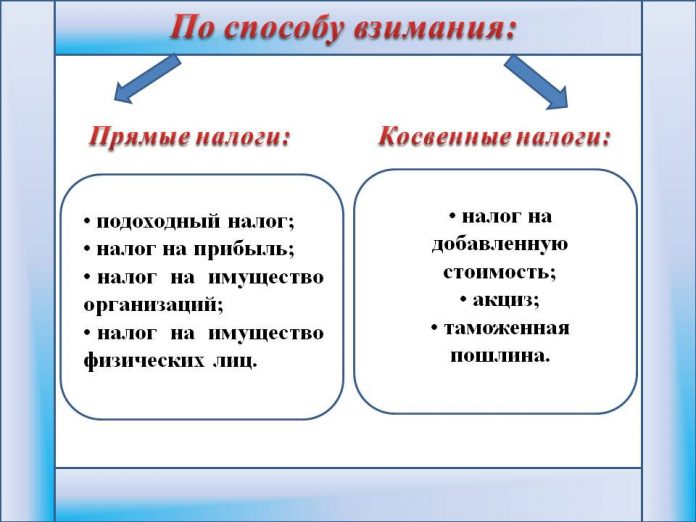

К прямым налогам относятся:

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Этот «страшный» НДС (или налог на добавленную стоимость).

«С самого начала, не могли бы вы мне пояснить, почему НДС

указывается от общей стоимости, то есть, к примеру, от 118 рублей это будет 18

руб., хотя как я понимаю сам смысл налога именно в налоге на добавленную

стоимость, а не в налоге на доход… « (с) если автор себя узнал, мы надеемся,

он не будет против соавторства

Действительно, к прибыли НДС не имеет отношения. А учитывая,

что НДС – налог возмещаемый, в бюджет мы уплачиваем только разницу между налогом,

полученным и налогом уплаченным.

Чуть-чуть теории. Налогоплательщиками НДС признаются

юридические и физические лица — индивидуальные предприниматели (ИП),

осуществляющие реализацию товаров, работ или услуг на территории РФ. То есть за

исключением применения каких-либо льгот или освобождения от уплаты НДС, практически

все мы с Вами обязаны к стоимости нашей продукции или услуг прибавить НДС и

предъявить его покупателю.

Как посчитать НДС в цене товара? Например, если цена товара

по контракту составляет 118 рублей, включая НДС 18 %, сколько из этой суммы

составляет сам налог и сколько – стоимость товара? Формула простая. НДС в цене

будет равен Х*18/118, где Х – стоимость товара с учетом налога. Подставим цифру

из нашего примера 118*18/118 = 18. НДС в нашем случае равен 18 рублям. Теперь

посчитаем цену товара без НДС. От стоимости товара с НДС отнимаем уже

посчитанный НДС 118 -18 = 100. Теперь произведем обратную операцию. Стоимость

товара 100 рублей. Реализуя товар, мы должны прибавить к стоимости товара НДС: 100*18

% = 18 руб. и выставить покупателю документы на всю стоимость с НДС 100 + 18 =

118 рублей. При этом мы еще должны предъявить счет-фактуру по установленной

форме в течение 5 дней с момента реализации и/или получения оплаты

(счет-фактура на аванс).

Теперь на простом примере рассчитаем сумму налога, которую

мы должны (или не должны) уплатить в бюджет. Предположим, вид деятельности у

нас – оптовая торговля. Покупаем и продаем компьютерную технику. Для того чтобы

впоследствии Вам было проще считать и ориентироваться в цифрах (они нам еще

пригодятся при расчетах других налогов) договоримся, что цена товара, как

продажная, так и закупочная (вот, вижу Вам эти термины ближе) указывается без

налога. И с ценой без НДС мы совершаем различные манипуляции – делаем наценки,

даем скидки.

Приобрели товар на сумму 118000 рублей всего, из

которых 18000 – НДС. Себестоимость товара 100000. Делаем наценку в

20 % и получаем цену, за которую хотим продать – 100000 + 20 % = 120000

рублей, без НДС. Так как торгуем мы на территории РФ и товаром, который

облагается по ставке 18 % — к нашей цене реализации прибавляем опять же НДС -18

%, что составит 120000 * 18% = 21600 рублей. Общая стоимость для

покупателя будет 120000 + 21600 = 141600 рублей. Разница

между налогом, полученным от покупателя, и уплаченным поставщику, и будет

являться суммой НДС, подлежащего оплате в бюджет: 21600

– 18000 = 3600

рублей.

| наименование | Сумма |

|---|---|

| Себестоимость товара (цена приобретения), без НДС | 100000 |

| НДС «входящий», уплаченный поставщику | 18000 |

| Всего, с учетом НДС (оплачиваем поставщику) | 118000 |

| Цена реализации (продажи), без НДС | 120000 |

| НДС «с реализации», который нам заплатит покупатель | 21600 |

| Всего, с учетом НДС (получаем от покупателя) | 141600 |

| НДС в бюджет (НДС с реализации минус НДС «входящий») | 3600 |

Положительные и отрицательные стороны непрямого налогообложения

При непрямом налогообложении невозможно судить о реальных доходах и финансовых возможностях плательщиков косвенных налогов. Говоря простыми словами и не вникая в сложные экономические взаимосвязи и терминологию, в данной ситуации человек с минимальной зарплатой и владелец серьезного бизнеса часто вынуждены платить абсолютно одинаковые налоги. Например, при покупке 10 литров бензина или моторного масла. Что в социальном плане является, мягко говоря, не совсем справедливо.

Механизм контроля и взимания косвенных налогов требует огромного внимания, а значит и расходов, со стороны государственных органов. Производство и реализация подакцизных товаров, работа таможенной службы, контроль за уплатой НДС, предотвращение функционирования различных мошеннических схем — это неполный перечень вопросов, которые связаны с непрямым налогообложением.

Довольно часто налоговым органам приходится «бесцеремонно» вмешиваться в работу предприятий, которые связаны с производством подакцизных товаров. Это не способствует развитию предпринимательства в нашей стране и налаживанию хороших отношений между бизнесом и налоговиками, о которых так любят говорить чиновники.

Отсутствие стабильности в реализации продукции, стоимость которой включает косвенные налоги, затрудняет возможность прогнозирования бюджетных поступлений по этой статье доходов. Что сильно затрудняет процесс принятия главного финансового плана страны.

В тоже время, непрямое налогообложение имеет массу преимуществ:

- данный налог является полностью анонимным и, в отличие от налога на прибыль, от него нет возможности скрыться или как-то обмануть государство;

- часто плательщик даже не знает, что покупая продукцию, он платит какой-то обязательный платеж в бюджет государства (в отличие от подоходных налогов, социальных взносов и т.п.);

- косвенные налоги исключают понятие недоимки, как это довольно часто бывает с прямыми налогами;

- уплата косвенных налогов происходит практически одновременно с покупкой товара/услуги.

Анализируя данную информацию, можно сделать вывод, что прямые и косвенные налоги, примеры которых представлены выше, имеют свои достоинства и недостатки, но с ними можно и нужно мириться, так как альтернативы на данный момент в современной экономической модели не существует.

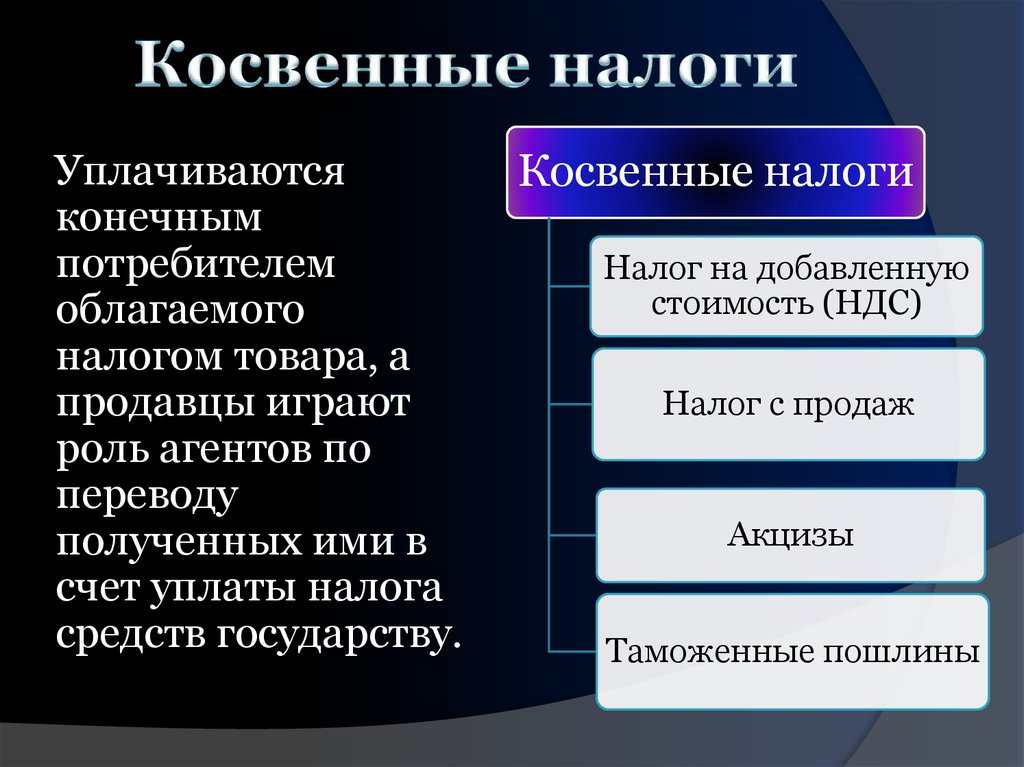

Косвенные налоги: кто платит, их свойства и виды

Другая форма налогов, в отличие от прямых, имеет отношение к реализации товаров, услуг, работ. Источник его находится в составе другого платежа, который будет производить потребитель. Предприниматель закладывает в стоимость определенную наценку, в которую включает, помимо себестоимости и доли прибыли, еще и часть на уплату налога.

Таким образом, косвенный налог – это платеж, взимающийся с реализации товаров, услуг или выполнения работ, заложенный в виде той или иной надбавки, включенной в цену или тариф.

Плательщиком налога считается собственник предприятия – производитель или организатор оказания услуг, но формироваться налог будет из средств потребителей, то есть на самом деле плательщиком является покупатель товара или услуги. Сам предприниматель в случае косвенного налога выступает налоговым агентом (сборщиком).

ОБРАТИТЕ ВНИМАНИЕ! Существуют варианты, когда косвенный налог не перекладывается на потребителя. Например, покупатель заложил в цену товара НДС, но такая цена вызвала понижение спроса, и ее пришлось снизить

В таком случае, косвенный налог будет выплачен частично из прибыли предпринимателя, тем самым став в какой-то степени прямым.

Свойства косвенных налогов

Косвенные налоги обладают следующими особенностями:

- полная или частичная включенность – в надбавку может быть включен как весь налог полностью, так и его определенная часть;

- ответственность предпринимателя – на самом деле, предприниматель является посредником между государством и фактическим плательщиком налога, но именно с него спросят за несвоевременность или неполную уплату налога;

- закрытость – потребитель не знает, какую именно сумму из цены товара или услуги он платит государству;

- неуклонность – не уплатить такой налог невозможно, так как потребитель автоматически дает на него средства, заплатив за товар или услугу;

- неравномерность – такие налоги распределяются неодинаково, они вводятся большей частью на товары и услуги, спрос на которые повышен.

Виды косвенных налогов

- Индивидуальные налоги (их еще называют акцизами) – установлены на товары повышенного спроса, чтобы государство могло получить в свой бюджет процент от сверхприбыли реализаторов или производителей. Также ими облагаются товары, неумеренное потребление которых может причинить вред здоровью, чтобы ограничить их реализацию, например, алкогольные и табачные изделия. Распространены они и на некоторые предметы роскоши. Индивидуальный налог представляет собой процент от цены, по которой продается товар.

- Универсальные налоги – начисляются, исходя из той наценки, которая устанавливается на товар (услугу) на разных этапах ее производства и реализации. Облагаются все товары, кроме отдельно оговоренных социально-значимых групп. Примером является налог на добавленную стоимость.

Не подлежат обложению НДС:

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг, перечисленные в п.9-30 ст.149 НК РФ.

Фискальная монополия – взнос, который платит физическое лицо или организация за определенные правовые действия государственных органов (оказание ими предусмотренных законом услуг). Примером может служить сбор за лицензию, разрешение, регистрацию, оформление документов, а также налоги с оборота.

Сочетание прямых и косвенных налогов составляет систему налогообложения Российской Федерации.

Следующая

НалогиПорядок взаимодействия налогоплательщиков и налоговых органов

Примеры

Вопрос налогов вызывает немало споров среди населения. Не все из них считают справедливыми. Если говорить о примерах, давайте узнаем, НДС — прямой или косвенный налог?

Нужно понимать, что этот сбор включается в стоимость товаров и услуг, а не начисляется конкретным лицам. Соответственно, по этому признаку он относится к косвенным налогам.

Если говорить, например, о транспортном сборе, здесь наблюдается совершенно противоположная ситуация. Этот налог начисляют конкретному лицу, его размер рассчитывается на основе стоимости автомобиля. Соответственно, транспортный налог относится к списку прямых сборов. Уплачивать его нужно обязательно.

Теперь вы знаете примеры прямых и косвенных налогов. Оплачивая квитанцию от ФНС или приобретая товар в магазине, вы будете знать, какой вид сбора оплачиваете.

Акцизы: особенности уплаты

Как и НДС, акцизы относятся к косвенным налогам, однако рассчитываются и уплачиваются в индивидуальном порядке. Данный вид платежа очень схож с таможенными пошлинами, но устанавливается, как правило, по отношению к товарам потребления внутри страны. Этот налог представляет собой достаточно высокую надбавку к стоимости продукции, отнесенной государством к определенной группе. В первую очередь это табачные изделия и алкоголь.

Для каждой отдельной категории товаров устанавливается своя величина акцизов — в индивидуальном порядке. Нередко их размер достигает половины, а то и двух третьих цены продукции или услуги. Помимо вышеперечисленных групп к подакцизным товарам относятся также бензин, топливо, автомобили и проч.