Как проверить

Случаи мошенничества с ПП не сильно распространены, однако встречаются. Для исключения постороннего вмешательства рекомендуется оформлять документы через электронную систему «Клиент-Банк».

Если применяется бумажный вариант, то мошенники могут создавать очень качественные подделки, которые практически невозможно отличить от оригинала. Лучше всего не доверять незнакомым людям, которые предъявляют платежку, а дождаться поступления денежных средств на счет. Сейчас длительность выполнения банком перевода по ПП зачастую не превышает одного часа, поэтому рекомендуется перестраховаться. В любых других случаях прием ПП осуществляется на страх и риск получателя средств.

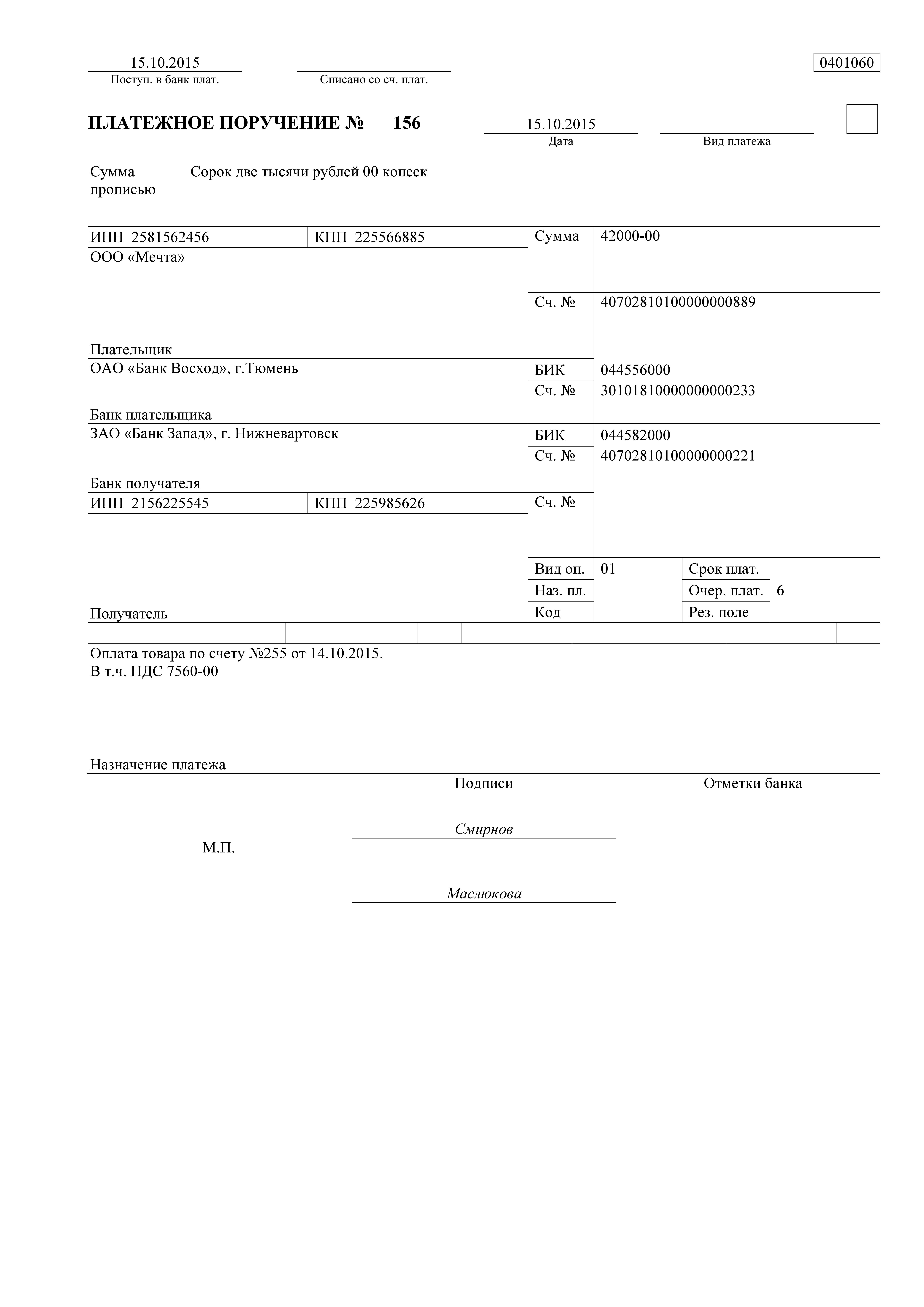

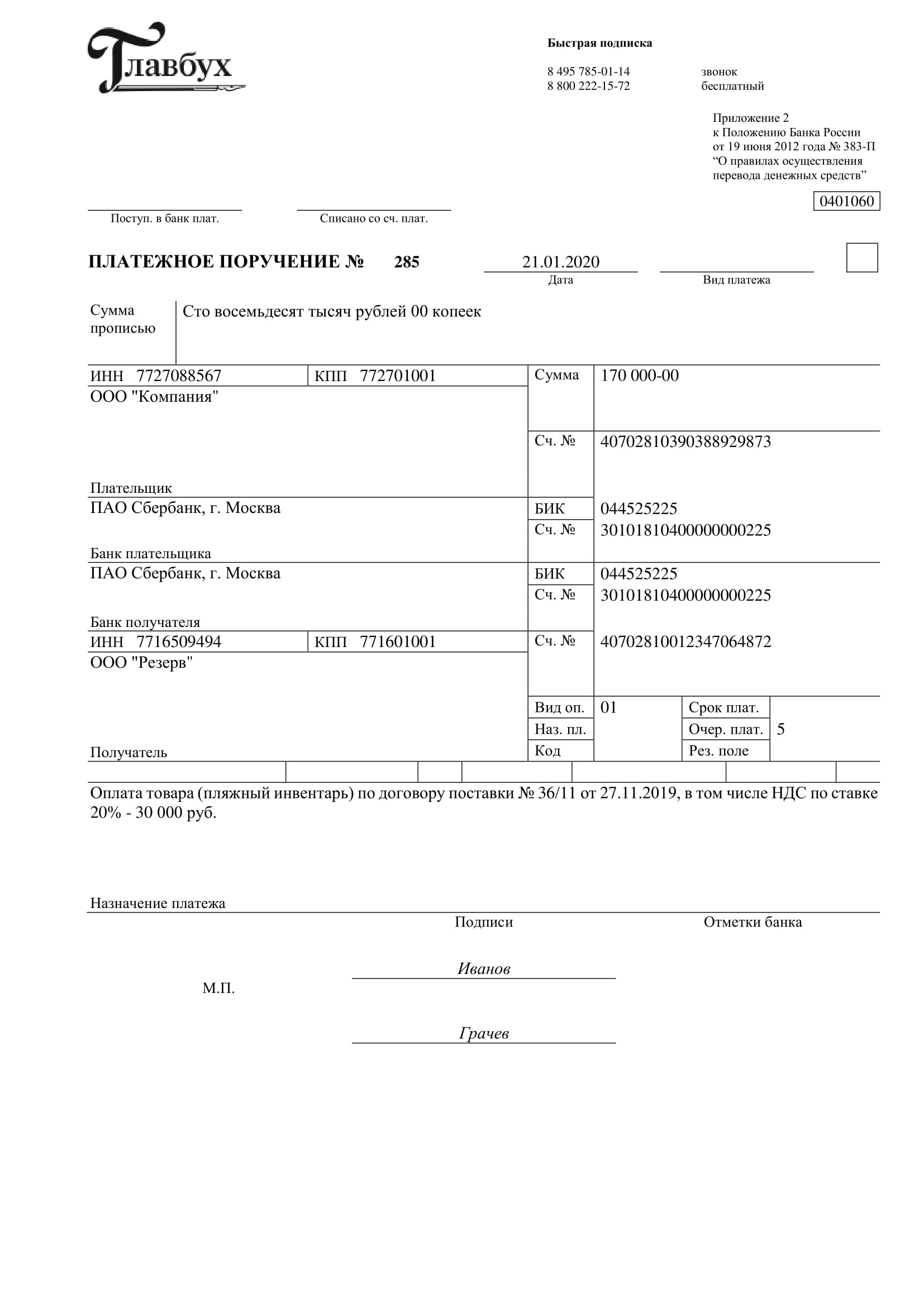

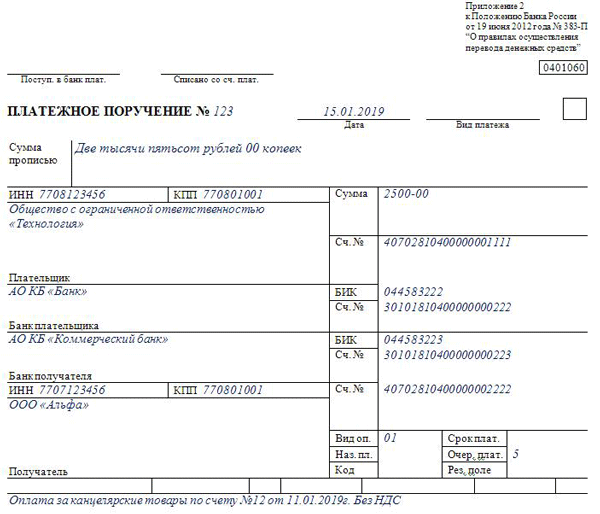

ПП представляет собой документ, который обязует банк от лица плательщика перевести определенную денежную сумму на счет получателя. Существует два вида указанных документов, а также бумажная и электронная формы формирования. Ошибки не допускаются, поэтому следует знать правила заполнения и оформления бумаги

Бумажный экземпляр сложно защитить от подделки, поэтому необходимо проявлять осторожность. Лучше не доверять малознакомым предъявителям и дождаться поступления суммы на счет

Как заполняются реквизиты платежного поручения

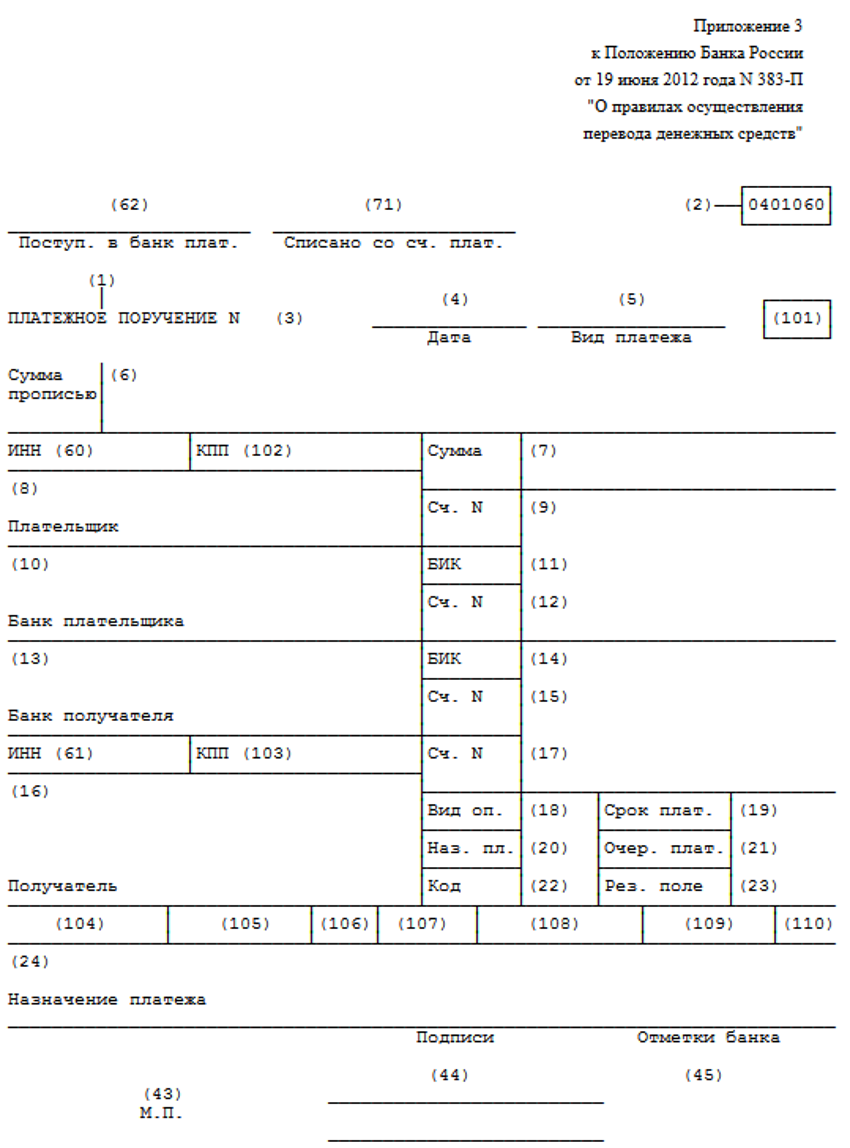

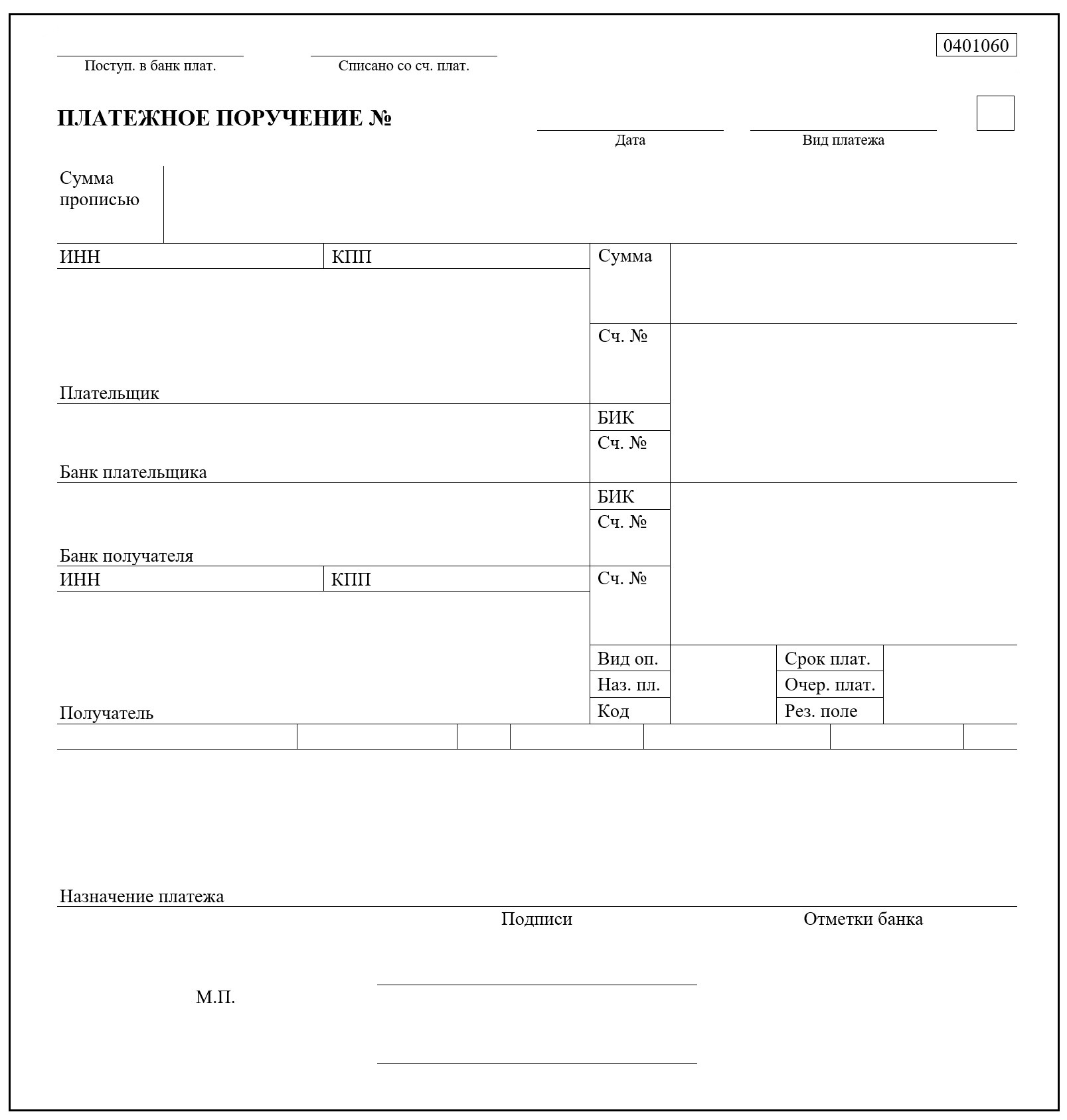

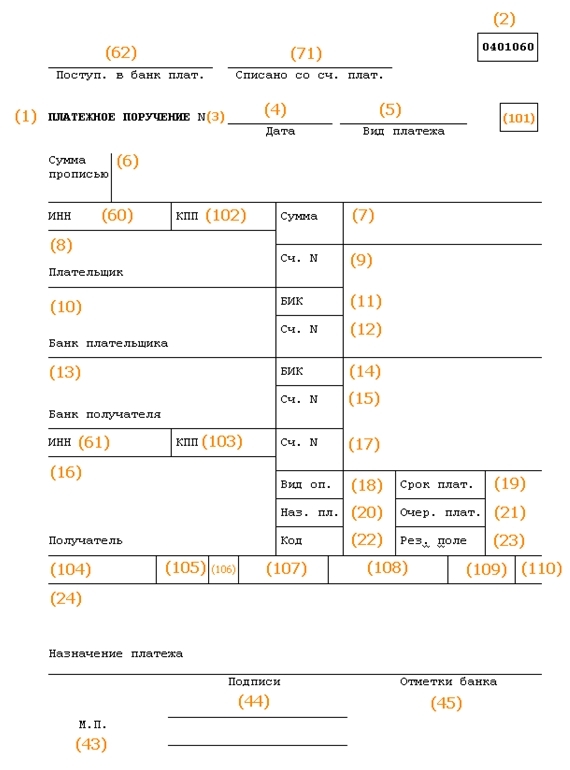

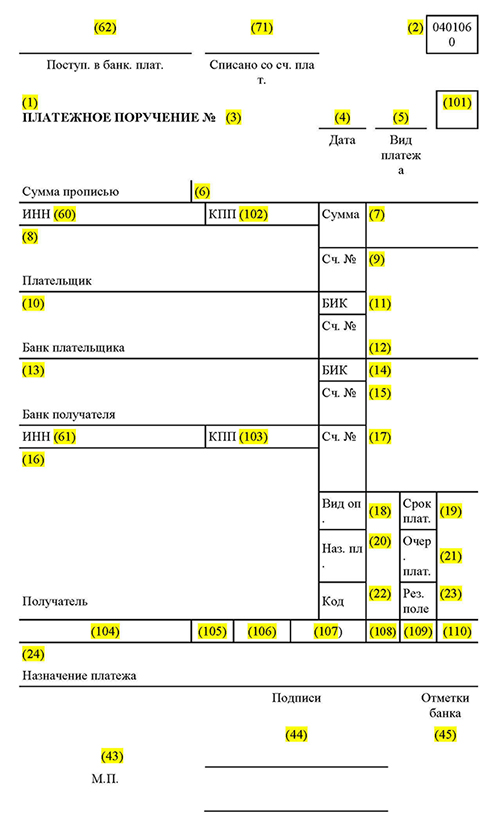

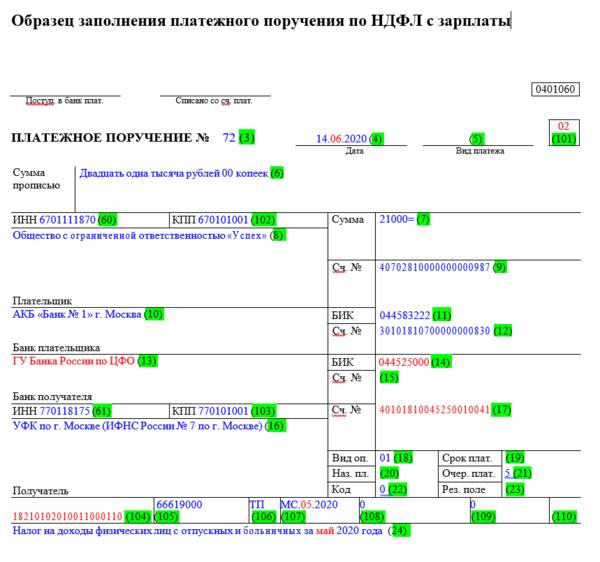

Каждый реквизит платежного поручения (соответствующее поле) имеет свой код.

Правила заполнения реквизитов платежного поручения установлены тем же Положением Банка России 383-П в Приложении 1. Правильно заполнить основные реквизиты поможет наша таблица:

| Номер реквизита | Наименование реквизита | Указываемое значение |

|---|---|---|

| 3 | № | Номер платежного поручения: указывается цифрами. Нумерация, как правило, сквозная, последовательная в течение года. |

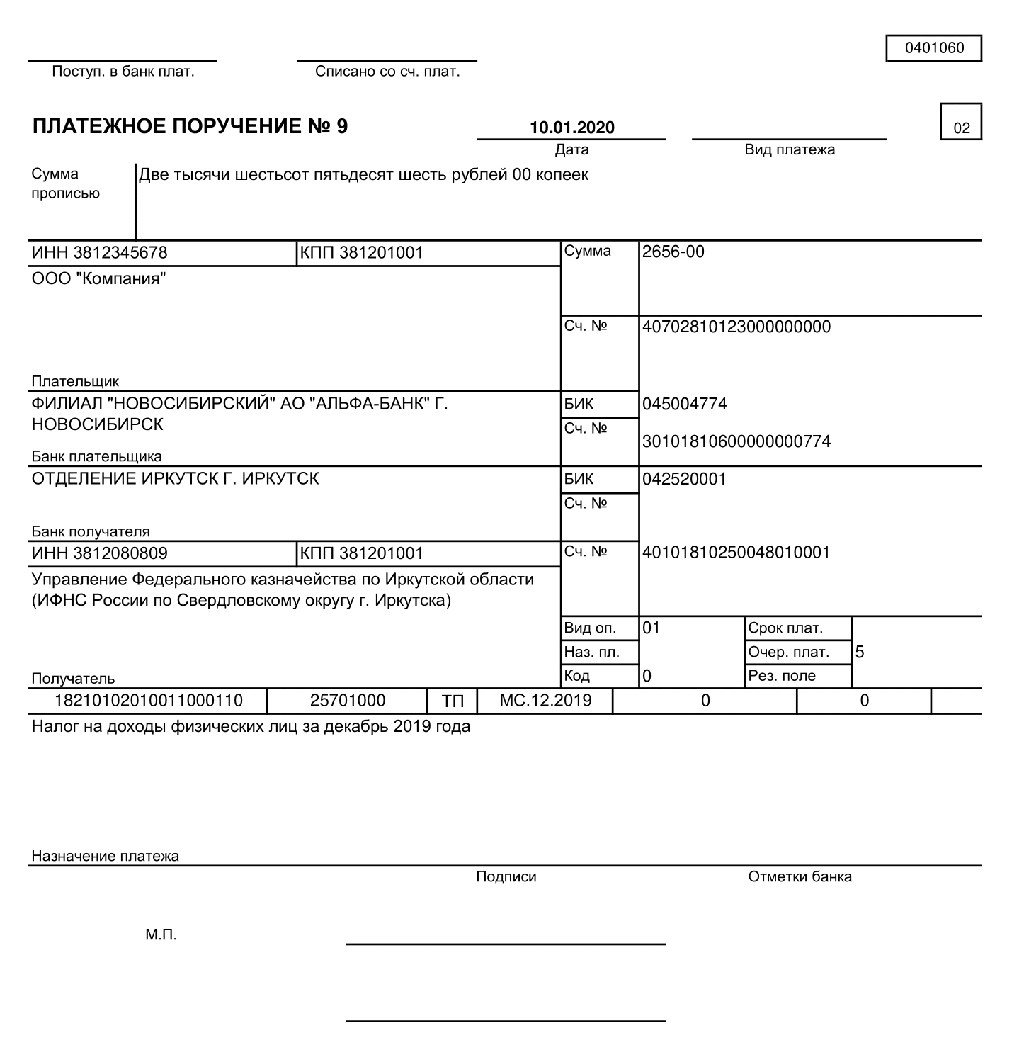

| 4 | Дата | Указывается в формате ДД.ММ.ГГГГ. Например: 10.01.2019. |

| 5 | Вид платежа | В соответствии с правилами кредитного утверждения. Может иметь значения: срочно, телеграфом, почтой, электронно. |

| 6 | Сумма прописью |

Указывается с заглавной буквы. При этом сумма рублей указывается полностью прописью, а копейки — цифрами. Слова «рубль» и «копейка» указываются в соответствующем падеже и не сокращаются. Например: одна тысяча пятьсот рублей 50 копеек. |

| 7 | Сумма |

Сумма платежа указывается цифрами. Рубли и копейки разделяются символом «-»: 1500-50 |

| 8 | Плательщик |

Указывается:

|

| 60 | ИНН | ИНН и КПП плательщика указываются в соответствии с документами о регистрации в налоговом органе. |

| 102 | КПП | |

| 9 | Номер счета плательщика | Банковские реквизиты плательщика. |

| 10 | Банк плательщика | |

| 11 | БИК | |

| 12 | Корреспондентский счет банка | |

| 13 | Номер счета получателя | Банковские реквизиты получателя. |

| 14 | Банк получателя | |

| 15 | БИК | |

| 17 | Корреспондентский счет банка | |

| 16 | Получатель |

Указывается:

|

| 18 | Вид операции | Указывается 01. |

| 21 | Очередность платежа |

Указывается цифрой в соответствии с федеральным законом (статья 855 ГК РФ). |

| 24 | Назначение платежа | Наименование товаров, работ, услуг; номер и дата договора, товарных документов, иная информация, установленная правилами организации, банка или законодательством. Например, в обязательном порядке указывается ставка и сумма НДС. |

| 44 | Подписи | Актуально при составлении платежных поручений на бумаге. Подписи должны быть идентичны указанным в карточке подписей. |

| 46 | Место печати | Актуально при составлении платежных поручений на бумаге. Оттиск печати должен соответствовать тому, который указан в карточке подписей. |

ВАЖНО!

С 1 июня 2020 года указанием ЦБР №5286-У введены обязательные коды, указываемые при оформлении платежных поручений в адрес физлиц.

Порядок указания кода вида дохода в расчетных документах

Указание № 5286-У устанавливает порядок проставления кода вида дохода в распоряжениях о переводе денежных средств лицами, выплачивающими гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание.

Коды вида дохода.

ЦБ РФ предлагает указывать в платежных поручениях следующие коды вида дохода:

-

1 – при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения размеров удержания;

-

2 – при переводе денежных средств, являющихся доходами, на которые в силу ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются;

-

3 – при переводе денежных средств, являющихся доходами, к которым на основании п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются.

-

При этом при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается.

Место указания кода.

Данный код вида дохода отражается в реквизите 20 «Наз. пл.» платежного поручения, перечень реквизитов и форма которого установлены Положением ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». В реквизите 20 платежного поручения ставится назначение платежа кодовое. По общему правилу значение данного реквизита не заполняется, если иное не установлено ЦБ РФ, как в рассматриваемом случае.

Не надо путать данный реквизит с реквизитом 24 «Назначение платежа», в котором указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может отражаться другая необходимая информация, в том числе в соответствии с законодательством, включая НДС.

При частичном исполнении распоряжения о переводе денежных средств, в котором указан код вида дохода, он переносится в реквизит 20 «Наз. пл.» платежного ордера.

Распространенные вопросы

Вопрос 1: Допустимо ли нулевое значение в графе типы платежа? Потребуется ли уточнение платежа?

Обязательные реквизиты формируются для осуществления налоговых платежей (107н) с помощью которых происходит идентификация платежа в системе казначейства, его отправителя, цель и сроки оплаты. Графа 8 соответствует полю 110, где указываются следующие сведения:

- Если оплачивается сумма основного налогового обязательства – 0;

- Если происходит погашение пени – ПЕ;

- Проценты – ПР.

Согласно указанию на нормы от ЦБ № 3844-У идентификация платежа в федеральном казначействе осуществляется по видам статуса плательщика, счета получателя платежа, наименования получателя, а также КБК, ОКТМО и прочих налоговых реквизитов, то в соответствии с вышесказанным поле 110 может содержать нулевое значение. При этом опознать цель платежа это не помешает.

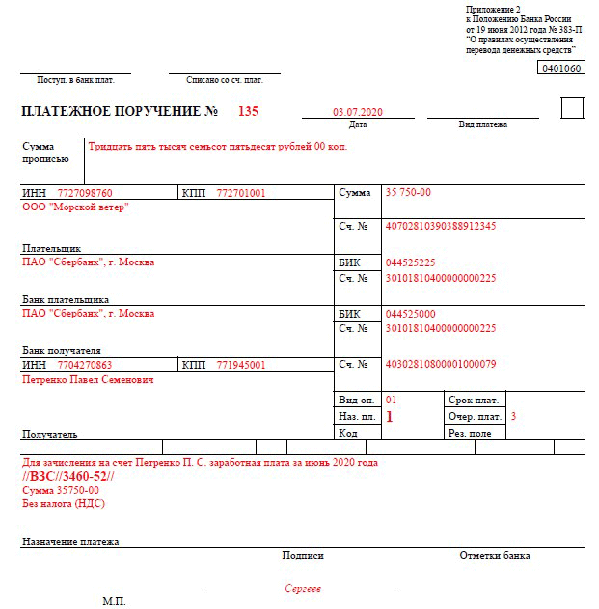

Порядок указания взысканной суммы в расчетных документах

Как было сказано выше, с 1 июня 2020 года в соответствии с п. 3 ст. 98 Федерального закона № 229-ФЗ на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу.

ЦБ РФ рекомендует указывать информацию о взысканной сумме в реквизите «Назначение платежа» расчетного документа (в реквизите 24 платежного поручения) – в реквизите, предназначенном для указания назначения платежа в реестре к расчетному документу на общую сумму, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек знаком тире «–», если взысканная сумма выражена в целых рублях, то после знака тире «–» указывается 00 (Информационное письмо от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы»).

* * *

С 1 июня 2020 года в платежных поручениях в установленных случаях нужно будет проставлять код вида дохода. Новая обязанность касается лиц, выплачивающих гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ действуют ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание. Порядок указания кода вида дохода в платежных поручениях поименованными лицами установлен ЦБ РФ. При переводе денежных средств, не являющихся приведенными доходами, код вида дохода не указывается.

Кроме этого, в платежном поручении нужно будет указывать информацию о взысканной сумме.

Правовое значение изменения назначения платежа

На сегодняшний день в судебной практике сложилась неоднозначная ситуация относительно признания правомерности внесения изменений в назначение платежа:

1. Считается, что отправитель и получатель денежных средств должны достичь обоюдного согласия по изменению назначения платежа, обменявшись письмами. Такую позицию поддерживает ряд судов.

Так, в постановлении ФАС Западно-Сибирского округа от 02.12.2011 № А70-2105/2011 говорится о том, что банки не могут вмешиваться в договорные отношения сторон сделки, проведенной при помощи платежного поручения, исполненного банком. В связи с чем и дальнейшие разногласия, возникшие между сторонами не по вине финансового учреждения, должны решаться без участия банка. Суд указывает на необходимость получения согласия стороны на внесение изменений в назначение платежного документа.

Аналогичная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- Уральского округа от 23.06.2011 по делу № А76-18273/2010-62-513;

- Центрального округа от 13.07.2011 по делу № А54-2219/2010С16.

2. Отправитель денежных средств имеет полное право на изменение назначения платежа.

В постановлении ФАС Западно-Сибирского округа от 23.12.2010 по делу № А75-12877/2009 судом указано, что, поскольку исправления в платежном поручении недопустимы, внесение изменений в него должно быть произведено иным способом, например в виде оформленного в виде письма заявления отправителя денег. В соответствии с п. 2 ст. 209 ГК РФ владелец имущества может совершать со своей собственностью любые действия, если они не противоречат закону и не нарушают права других лиц.

Так как банк не может контролировать то, за что и куда направляются деньги, , то судом признано достаточным составление отправителем денег письма, которое следует использовать вместе с платежным поручением.

Подобная позиция отражена в постановлениях следующих федеральных арбитражных судов:

- ФАС Волго-Вятского округа от 16.10.2013 по делу № А31-7149/2012;

- Восточно-Сибирского округа от 02.03.2010 по делу № А19-11526/2009;

Западно-Сибирского округа от 22.12.2010 по делу № А03-2483/2010.

3. Изменение назначения платежа в исполненном платежном поручении недопустимо.

Такая позиция суда изложена в постановлении ФАС Московского округа от 09.06.2011 по делу № А40-15801/09-105-184.

О том, к каким последствиям могут привести ошибки в оформлении платежных документов по налоговым платежам, читайте в статье «Ошибки в платежном поручении на уплату налогов».

В чем разница между инкассовым поручением и платежным ордером

Инкассовое поручение — это расчетный (платежный) документ, на основании которого производится списание денег со счета плательщика в бесспорном порядке.

Несмотря на то что инкассовое поручение и платежный ордер имеют схожее назначение — перечисление денежных средств со счета плательщика (должника) на счета получателей (кредиторов), — это разные документы.

В чем же разница между платежным ордером и инкассовым поручением? Во-первых, они оформляются на бланках разной формы:

- инкассовое поручение по форме 0401071;

- платежный ордер по форме 0401066.

Во-вторых, различается сама процедура списания денег со счета плательщика. Для осуществления перечисления денег по инкассовому поручению согласия плательщика не требуется; последний лишь уведомляется о проведенном списании. Банковский ордер изначально не может быть оформлен, пока плательщик не поручит банку (с помощью платежного поручения) перевести деньги получателю.

В-третьих, отличие заключается в наличии/отсутствии законодательных ограничений по оформлению документов: для банковского ордера ограничения не установлены, а инкассовые поручения могут выставляться только в строго определенных случаях:

- Если такой порядок предусмотрен законодательством. Инкассовые поручения могут выставляться налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи на основании исполнительного листа арбитражного суда.

- Если безакцептное списание денег со счета плательщика прямо предусмотрено договором между ним и получателем средств.

Платежный ордер не может заменить инкассовое поручение — это документы с самостоятельным назначением.

О последствиях неисполнения обязательств по договору узнайте из материалов:

- «Ответственность за неисполнение обязательств по договору»;

- «Претензия по договору поставки за нарушение срока поставки».

***

Платежное поручение, платежный ордер, инкассовое поручение относятся к расчетным (платежным) документам. Они служат основанием для проведения операций по списанию денег со счета плательщика в разных ситуациях: при добровольном полном или частичном перечислении средств, принудительном списании средств без участия плательщика и при других обстоятельствах. Для каждого платежного документа предусмотрен отдельный бланк унифицированной формы, а законодательством регламентирован порядок заполнения их реквизитов.

***

Еще больше материалов по теме — в рубрике «Банк, касса, ККТ, платежи».

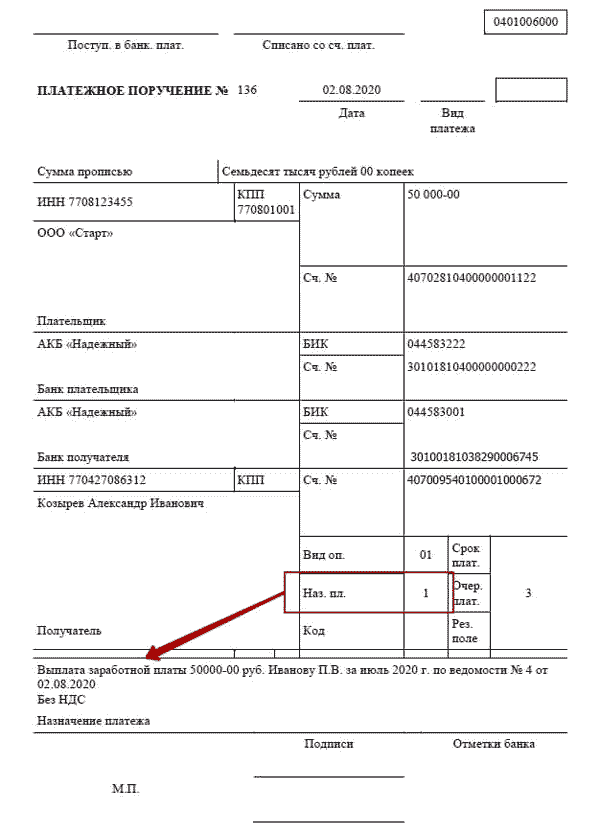

Назначение

Платежное поручение банку применяется для совершения платежей:

- За услуги, реализованные товары или произведенный комплекс работ.

- По налогам, различным типам взносов и сборов.

- В виде зарплаты сотрудниками (для компаний и ИП).

- Прочих транзакций.

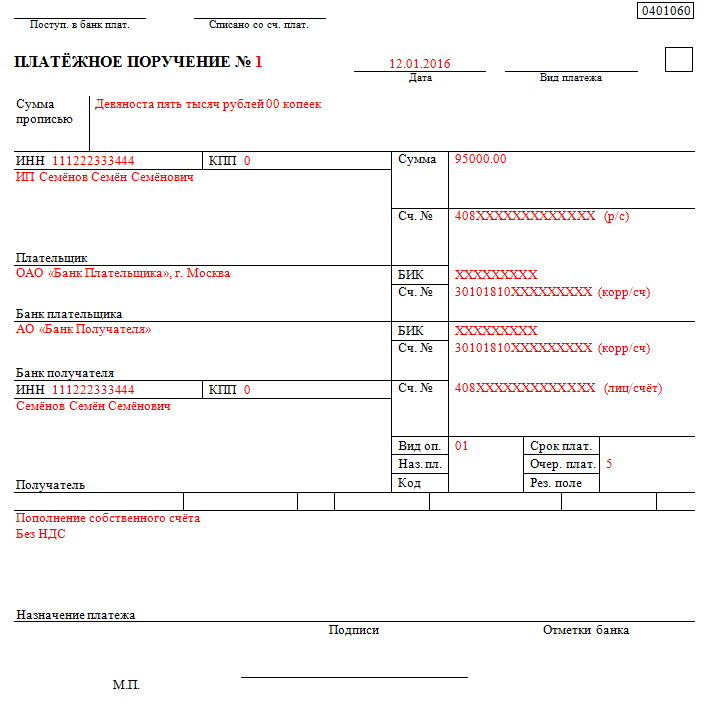

Подобный документ может иметь две формы:

- Электронную (оформляется через онлайн-банкинг).

- Бумажную (классическое оформление на специальном бланке).

Чтобы транзакция в отношении другой стороны была реализована в полном объеме и обозначенный срок, платежное поручение клиента должно быть правильно заполнено. Считается, что с этой задачей справиться даже новичок. В реальности даже несущественная ошибка становится причиной проблем (в секторе налогообложения в том числе). Вот почему документ должен составляться по утвержденной форме и с указанием определенных реквизитов. Что стоит учесть?

Что это такое?

За все время существования коммерческой деятельности существовало большое количество различных видов и способов платежей и оплат. Одним из наиболее продвинутых, надежных и проверенных можно назвать оплату посредством платежного поручения (ПП).

Схема расчета

Схема расчета

Этот термин обозначает форму безналичного расчета, во время которого владелец счета или плательщик предоставляет поручения для банковского учреждения, где у него открыт личный счет, перевести указанное количество денежных средств на счет получателя, который отображается в документе. В результате, со счета плательщика указанная сумма снимается и отправляется получателю.

Важно! Заполнение ПП может выглядеть как внесение данных в специальный бланк. Возможно сделать заполнение в персональном кабинете на сайте банка

Банковская структура при указанных видах расчетов берет на себя обязательство согласно поручения компании с применением средств, которые присутствуют на его счетах, отправить необходимую сумму на указанный счет предприятия или лица, отмеченного плательщиком.

Исполнение ПП производится банковским учреждением в срок, который указан в контракте о банковском обслуживании или в порядке составления, установленным законами Российской Федерации. Пример: ПП, которые создаются для перевода денежной суммы от плательщика налогов в систему бюджета РФ, проводятся учреждением на протяжении одного операционного дня.

Обратите внимание! ПП, может быть взято банком в работу и средства переведены только если у плательщика на счете есть в наличии указанная сумма. Исключениями могут быть только случаи, которые отображены в контракте на обслуживание с банком

Исключениями могут быть только случаи, которые отображены в контракте на обслуживание с банком.

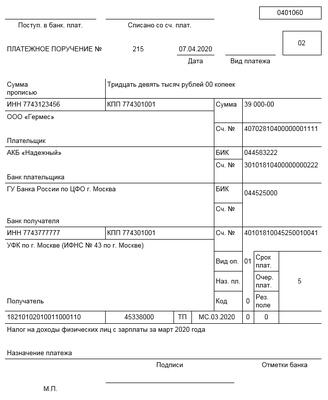

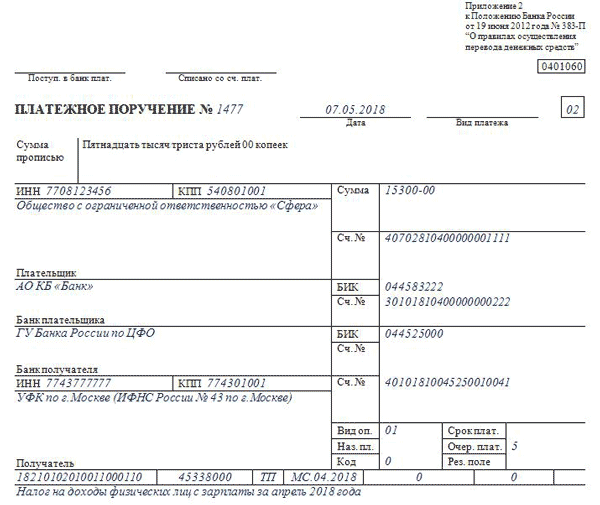

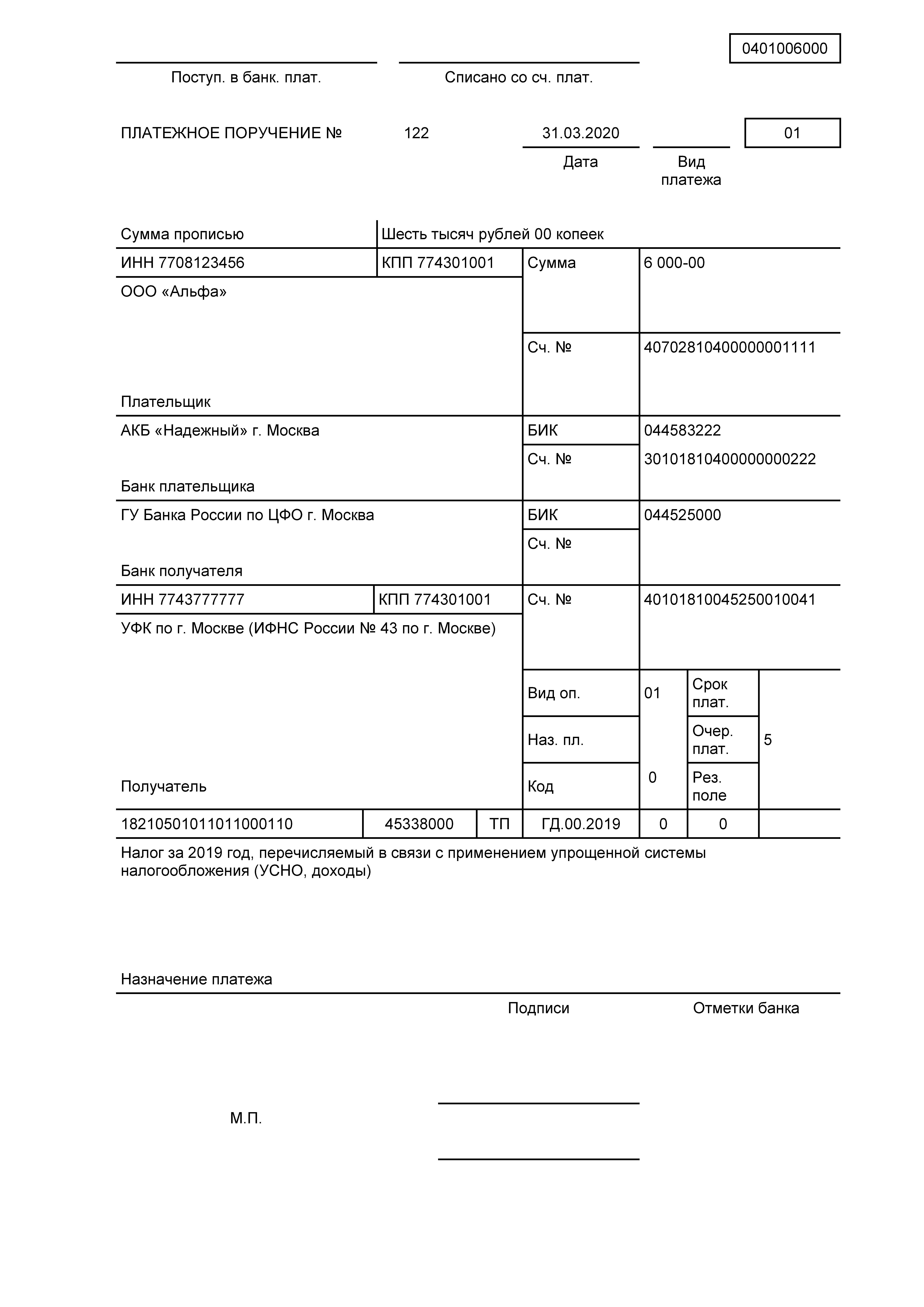

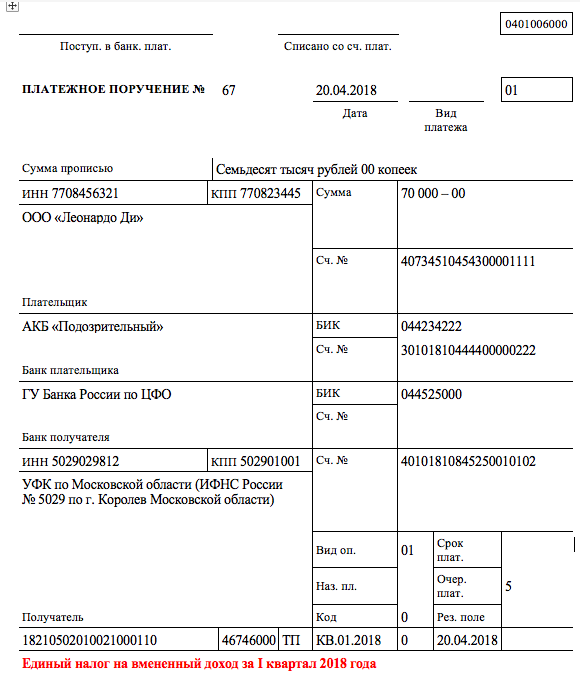

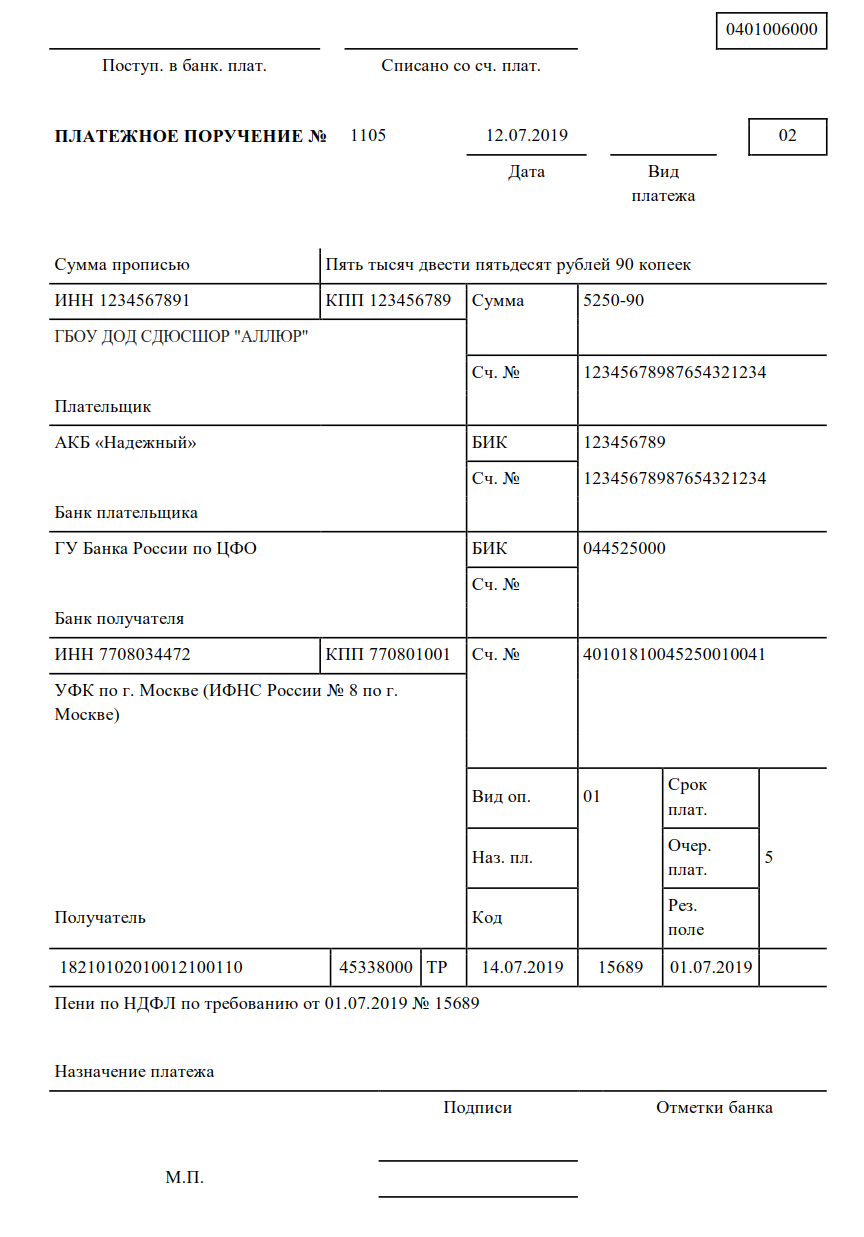

Реквизиты платежного поручения при перечислении налогов в 2020 году

Для оформления платежки на оплату налогов или страховых взносов необходимо заполнить специально предназначенные для этого поля.

Таблица 4

|

№ Поля |

Наименование |

Расшифровка |

|

22 |

Код |

Уникальный идентификатор платежа. Если оплата налога, |

|

101 |

Статус плательщика |

Статус указывает, кто собирается платить налоги или взносы. |

|

104 |

КБК |

Один из самых важных кодов — ошибаться в нем категорически |

|

105 |

ОКТМО |

Код территориально-муниципального образования. Узнать его |

|

106 |

Код основного платежа |

Это код, который присваивается платежу на основании |

|

107 |

Код налогового периода |

Код налогового периода может быть по определенной дате и |

|

108-109 |

номер и дата документа |

Имеется в виду документ, по которому осуществляется платеж — требование или распоряжение, акт сверки. Если такого документа нет и вы |

|

110 |

Тип платежа |

При оплате взносов, налогов и других платежей юридическим |

Если заполнить их неверно, то банк может не принять платежное поручение.

Для чего предназначается код платежа

Информация о видах платежей предназначена для идентификации транзакции, ее разновидности и целевого назначения. Одно из обязательных условий, когда данный реквизит указывается обязательно, если денежные средства предназначены для иностранных получателей. Законодательством предусмотрены условия, при которых виды платежей не являются обязательным реквизитом в платежном поручении и в данной графе ничего не указывается. Это случаи:

- Оформление поручения электронного формата для срочного перевода БЭСП;

- Для ситуаций предусмотренных правилами оформления платежных документов.

При этом если реквизит оставить не указанным, то федеральная казначейская служба оставляет платежи не исполненными, донеся до внимания клиента отсутствие обязательной информации в платежке. Все обязательные требования к заполнению платежек и их реквизитов изложены в документе от 25.04.2007 № 303-П. В нем упоминается норма при которой дается понятие БЭСП и ее функционал. Система БЭСП предназначается для осуществления денежных переводов между контрагентами в режиме реального времени. Участниками данной системы платежей становятся казначейства, кредитные организации, а также прочие контрагенты, не обладающие статусом кредитных предприятий, а точнее различные структурные подразделения, не имеющие БИК.

Образцы заполненных платежных поручений в НАЛОГОВУЮ

Примечание: находятся ниже по тексту

Заполнение платежных поручений в 2020 на перечисление налогов оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:

- Положением ЦБ РФ от 3 октября 2002 года № 2-П «О безналичных расчетах в Российской Федерации»,

- Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения.

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

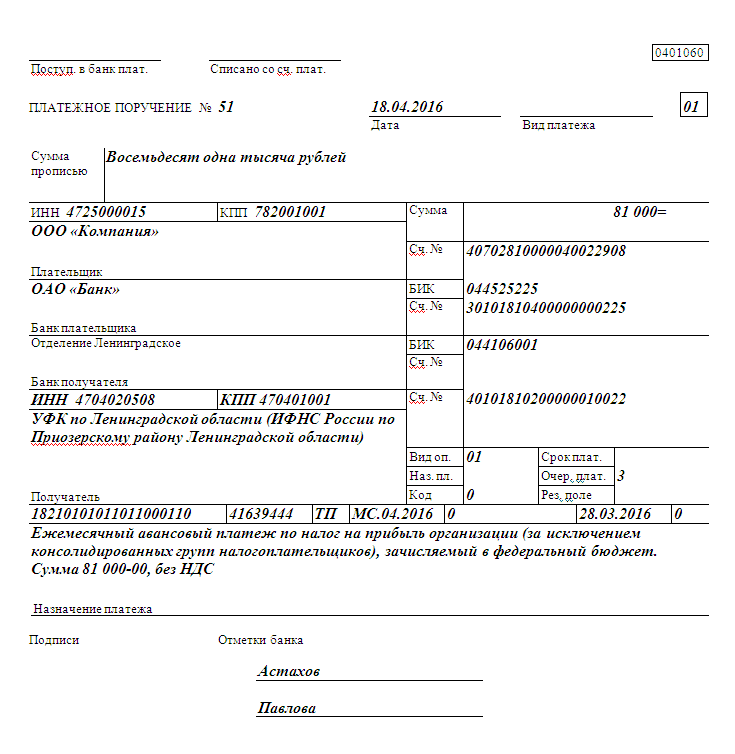

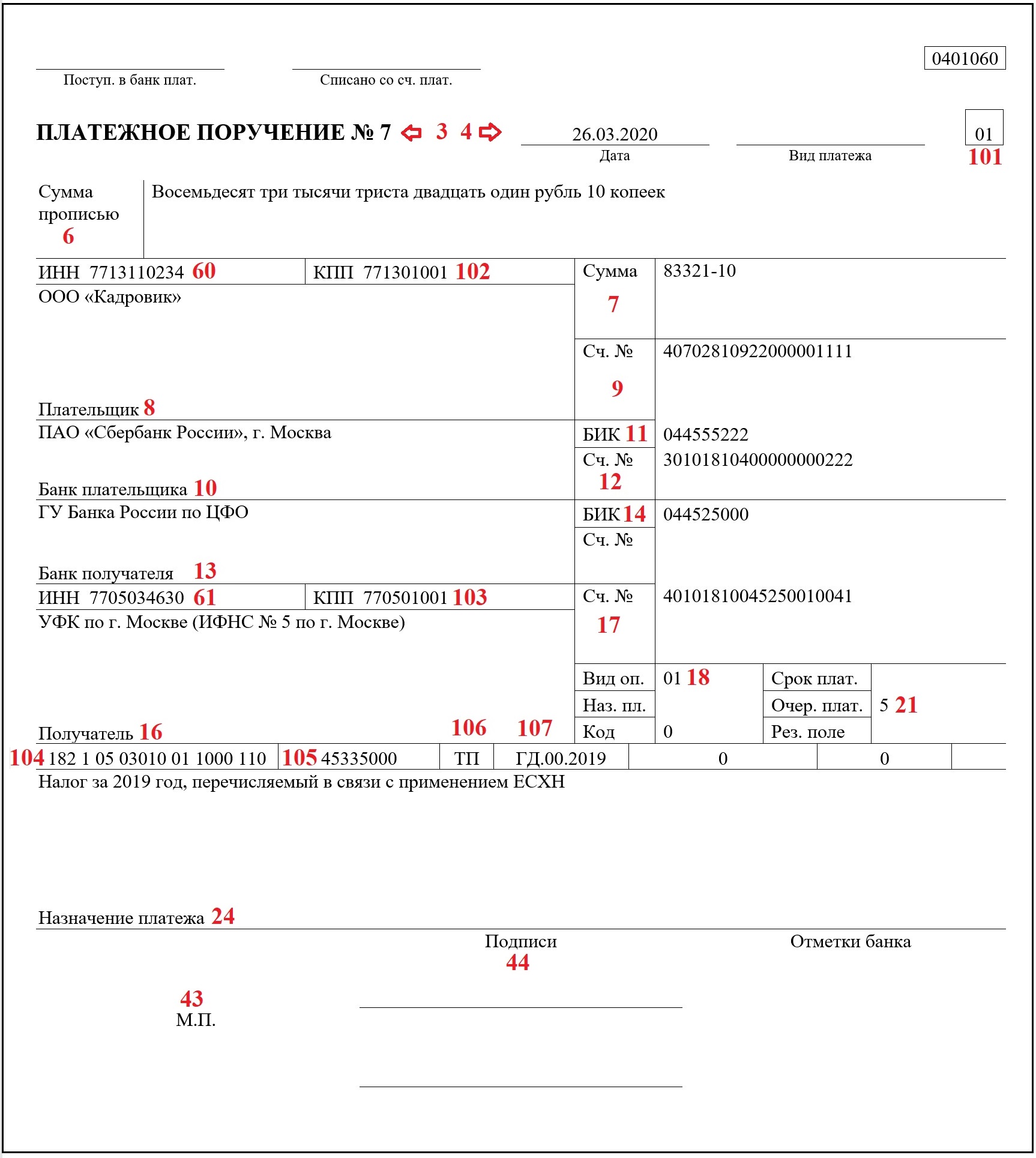

Наименование получателя (поле 16) – сокращенное наименование органа Федерального казначейства, а в скобках – наименование налоговой инспекции. Например, УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ПОРУЧЕНИИ при перечислении страховых взносов

При перечислении любых налогов в поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

Примечание: Коды статусов налогоплательщиков. ИП ставят «09».

(60) — «ИНН» плательщика, (102) — «КПП» плательщика — указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России), у ИП нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для ИП запишите ФИО предпринимателя и в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Пример: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК):

Примечание: Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000, орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

В поле (105) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код, который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

Примечание: Узнай свой ОКТМО

В поле (110) указывается «пусто» или значение (НОЛЬ).

Примечание: ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110 платежки. Для НАЛОГОВ. Приказ 107н

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены .

Примечание: УИН в реквизите КОД платежки, поле 22Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах, рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

Срок действия

С данным видом документа работаю банки, а также различные финансовые компании-плательщики и получатели средств. Финансовый отдел компании составляет поручение и готовит документы, после чего направляет их в банк. Банковская организация в свою очередь принимает ПП и осуществляет перевод средств. Направить документ в кредитную организацию необходимо в течение 10 календарных дней со дня, следующего за датой составления платежки.

Если же данные сроки уже вышли, то исполнить документ банк не сможет. Сроки исполнения платежного поручения пописаны в законодательстве. Так, если перевод производится в пределах одного региона, то на это уходит не более 2 суток. Если же осуществляется межрегиональный перевод денежных средств, то на это может потребоваться от 3 до 5 дней. Как показывает практика, платежное поручение, обычно, обрабатывается в течение первых суток после получения.

Неправильный КБК

Согласно письму Минфина, обязанность, связанная с уплатой налога, признается исполненной даже при условии указания в платежном поручении неправильного КБК. В данном документе, оформленном для перечисления налога (сбора), обязательно должны быть безошибочно указаны реквизиты: номер счета ФКР, данные банка получателя. Иначе данная обязанность будет расценена как неисполненная.

В вышеуказанном письме ссылаются на НК РФ: обязанность касаемо уплаты налога признается исполненной в тот момент, когда в банк предъявлено поручение относительно перечисления денежных средств на конкретный счет ФКС.

Как уже известно, КБК – это реквизит платежного поручения, который позволяет установить принадлежность платежа. Он может быть легко уточнен. В налоговом законодательстве не сказано, что в случае неправильного указания данного реквизита в рассматриваемом документе это может стать основанием для последующего признания данной обязанности неисполненной.

В случае если фирма неправильно указала КБК в платежном поручении, деньги доберутся до назначения, но могут уйти в счет уплаты совсем другого налога. Поэтому первым делом необходимо свериться с самой налоговой инспекцией. Может выясниться, что ошибка должна быть обязательно исправлена, тогда порядок исправления зависит от бюджета, в который поступили деньги (либо в требуемый, либо в другой, к примеру, не в федеральный, а в региональный).

Во втором случае учесть переплату между определенными налогами, которые поступили в различные бюджеты, будет невозможно. Придется повторно уплатить налог. А переплаченную из-за ошибки сумму можно либо вернуть, либо зачислить в счет платежей будущего периода. Однако в первом варианте это может затянуться на 3 года. Если присутствует превышение срока, то стоит обратиться к соответствующей судебной практике и отыскать похожие прецеденты.

Для того чтобы вернуть налог, необходимо написать в налоговую инспекцию заявление в 2-х экземплярах, один из которых остается там же, а второй с соответствующей отметкой забирается заявителем. После получения данного документа налоговая обязана в течение месяца вернуть компании ее деньги. Но она сначала проверяет наличие задолженности фирмы перед бюджетом. При таком варианте ошибочно полученные средства пойдут на ее погашение, а остаток (если таковой имеется) будет переведен обратно на счет компании. Таким образом, как уже было упомянуто ранее, в первую очередь — сверка с налоговой, а потом — принятие соответствующего решения (зачет, возврат и пр.).

Если будет нарушение со стороны налоговой (истек срок возврата), то она обязана выплатить проценты, начисленные за все дни просрочки по ставке рефинансирования Центробанка России.