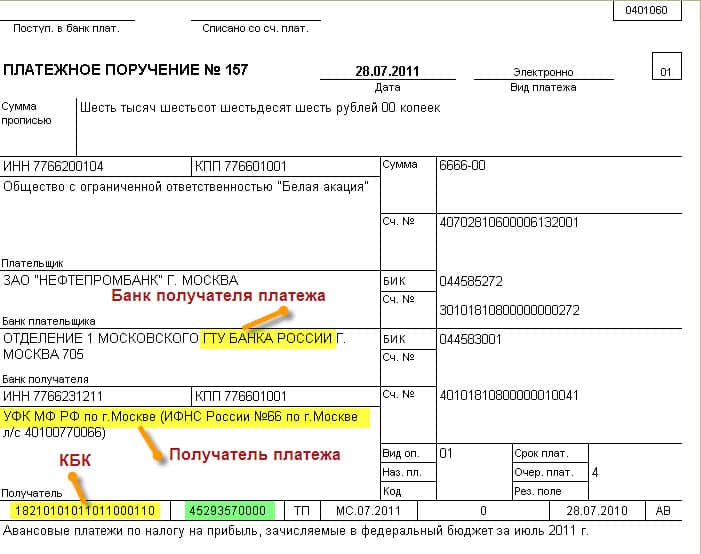

Пример анализа структуры КБК

Поскольку новые КБК появляются довольно редко, обычно понимание структуры уже существующих кодов позволяет разбираться практически во всех возможных случаях. А знание общих правил позволяет сориентироваться даже новичку в этом деле.

Рассмотрим на примере транспортного налога, в котором данные цифры анализировать очень удобно. Всего в последовательности содержится 20 цифр. Предположим, они будут иметь следующий вид:

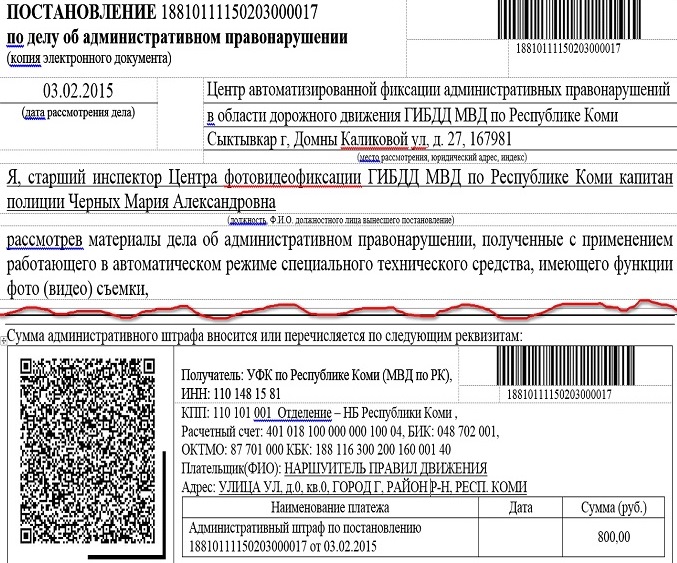

182 1 06 04011 02 1000 110.

Рассмотрим порядок цифр и их назначение подробнее. Всего можно подразделить строку на четыре блока: административный, доходный, программный и классифицирующий.

Административный блок

Первые три цифры формируют так называемый признак администратора поступлений. Идущие в примере цифры «182» обозначают налоговый сбор. Взносы, которые идут во внебюджетные фонды, имеют другие коды. Например, «393» для Фонда социального страхования, а «392» — для Пенсионного фонда и Фонда обязательного медицинского страхования.

Доходный блок

В блок доходов включаются несколько информационных сообщений сразу. Первое из них выражено одной цифрой и обозначает вид поступления платежа. Так, цифра «1» значит, что он пришёл в виде налога, «2» — что пришёл в виде безвозмездного поступления, «3» — от бизнеса, и так далее.

От первого знака отделены ещё два, которые образуют подгруппу дохода, то есть обозначают, на какие цели предназначается данное денежное поступление. Это два знака, которые могут обозначать следующее:

- 01 — налог на прибыль и подоходный налог;

- 02 — налог или сбор на социальные нужды;

- 03 — налог на продукцию (товары или работу;), реализуемую на территорию РФ;

- 04 — налог на товар, ввезённый на территорию РФ;

- 05 — налог на совокупный доход;

- 06 — имущественный налог;

- 07 — налог на использование природных ресурсов;

- 08 — госпошлина;

- 09 — задолженность по отменённому налогу, сбору или любому другому обязательному платежу;

- 10 — доход от внешней экономической деятельности;

- 11 — доход от пользования государственным и муниципальным имуществом;

- 12 — платёж при использовании природных ресурсов;

- 13 — доход от оказания платных услуг;

- 14 — доход от продажи активов (материальных и нематериальных);

- 15 — административный платёж или бор;

- 16 — штраф, санкция, деньги на возмещение ущерба;

- 17 — другие доходы неналогового характера;

- 18 — бюджетный доход РФ от возврата остатка от субвенций и субсидий за прошлые годы;

- 19 — возврат субвенций и субсидий за прошлые годы.

Если цифра группы — не «1» (налог), а «3» (бизнес), то подгруппа будет иметь другое значение, а именно:

- 01 — доход от собственности по деятельности, приносящей доход (предпринимательской или любой другой);

- 02 — рыночная продажа продукции;

- 03 — безвозмездное поступление от деятельности, приносящей доход (предпринимательской или любой другой);

- 04 — целевое отчисление от государственной или муниципальной лотереи.

Также в данный блок входят группа и подгруппа (соответственно две и три цифры подряд). Следующий элемент определяет код бюджета и состоит из двух цифр, обозначаемых так:

- 01 — федеральный бюджет;

- 02 — бюджет субъекта федерации;

- 03 — местный бюджет;

- 04 — бюджет городского округа;

- 05 — бюджет муниципального района;

- 06 — бюджет ПФР РФ;

- 07 — бюджет ФСС РФ;

- 08 — бюджет ФФОМС РФ;

- 09 — бюджет ТФОМС;

- 10 — бюджет поселения.

В рассматриваемой последовательности «1» — это группа, «06» — это подгруппа, «04» — это статья, «011» — подстатья, а «02» — это элемент.

Программный блок

Несколько цифр, идущих подряд в этом блоке, означают программу или подпрограмму, то есть вид платежа. Обозначается это следующим образом:

- 1000 — налоги и сборы;

- 2000 — проценты и пени;

- 3000 — штрафы.

Классификационный блок

Последние три цифры кода классифицируют экономическую деятельность в соответствии с Бюджетным кодексом РФ. Обозначение проводится следующим образом:

- 010 — налоговый доход;

- 151 — поступление из другой бюджетной системы РФ;

- 152 — перечисление от международной организации или от правительства иной страны;

- 153 — перечисление от международной финансовой организации;

- 160 — взнос или отчисление на социальные нужды;

- 170 — доход от операций, проведённых с активами;

- 171 — доход от переоценка активов;

- 172 — доход от реализации активов;

- 180 — прочие виды дохода;

- 410 — уменьшение стоимости основных средств;

- 420 — уменьшение стоимости активов, которые не были созданы;

- 440 — уменьшение стоимости материальных запасов.

Таким образом, можно довольно легко структурировать и проанализировать любой КБК. Во-первых, это позволяет самостоятельно, без посторонней помощи, определить назначение денежных средств. Во-вторых, именно это позволяет избегать ошибок при заполнении отчётной и прочей документации.

Роль ГРБС в закупках

Главные распорядители играют существенную роль и в закупочном процессе подведомственных организаций.

В области закупок ГРБС:

- сами выступают в роли заказчиков;

- согласовывают планы закупок и формируют сводные планы закупок товаров, работ, услуг на этапе планирования госзаказа;

- проводят нормирование гозакупок.

В первую очередь они ответственны за плановый процесс. До главных распорядителей доводят сведения об общем объеме бюджетных средств, а также информацию о целевых аспектах исполнения сформированного на финансовый период бюджета. ГРБС составляют бюджетную роспись денежных средств и доводят их до подведомственных учреждений. Распорядители должны расписать эти суммы как по источникам, так и по направлениям расходования. Затем получатели средств обрабатывают доведенную до них информацию о денежных средствах, которые выделены им на закупочную деятельность с целью удовлетворения их нужд как на государственном, так и на муниципальном уровнях.

После распределения ПБС занимаются планированием — в обязательном порядке формируют свои планы закупок (в течение 10 дней после доведения лимитов бюджетных обязательств или утверждения ПФХД — ст. 17 44-ФЗ).

Задача ПБС — грамотно и эффективно спланировать свои закупки. Получатели постатейно распределяют доведенные ГРБС бюджетные средства, формируют планы финансово-хозяйственной деятельности (казенные учреждения — бюджетные сметы), а затем отправляют их на согласование. В каждом плане или смете необходимо указать код контролирующего ГРБС. После утверждения ПФХД получатели составляют планы закупок, которые также согласовываются с главными распорядителями. На основе закупочных планов подведомственных учреждений ГРБС формируют сводные планы.

При этом учреждение для подчиненных организаций может быть ГРБС, но в то же время выступать в роли получателя средств и организации-заказчика. В таком случае ответственный специалист главного распорядителя формирует план-график закупок, а затем отправляет его на согласование вышестоящему распорядителю.

Также распорядители, в соответствии со ст. 19 44-ФЗ, занимаются нормированием закупок. Они утверждают требования к приобретаемым отдельным видам товаров, работ, услуг, определяют предельные цены, типовые условия контрактов, правила и порядок исчисления нормативных затрат на обеспечение государственных или муниципальных нужд как для себя, так и для подведомственных учреждений (Письмо Минфина РФ № 02-03-06/18202 от 31.03.2016). Они утверждают характеристики товаров, работ, услуг, предельные цены на ТРУ, подпадающие под нормирование, а также же для тех категорий закупаемой продукции, которые им необходимы, но при этом отсутствуют в обязательном перечне.

Карта сайта

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2020 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2020 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2020 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2020 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2020 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2020 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2020 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2020 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2020 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2020 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2020 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2020 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2020 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2020 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2020 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2020 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2020 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2020 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2020 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2020 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2020 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2020 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2020 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2020 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

КБК: структура

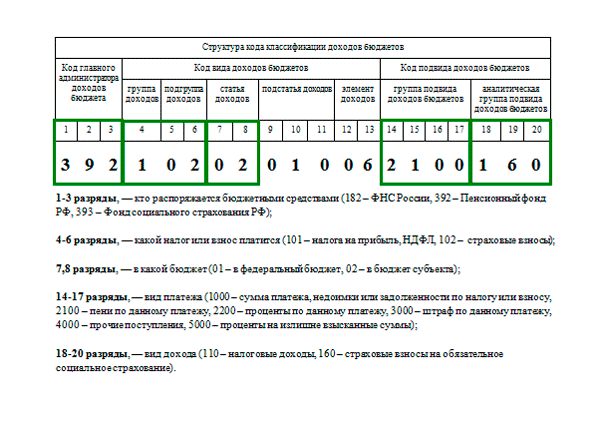

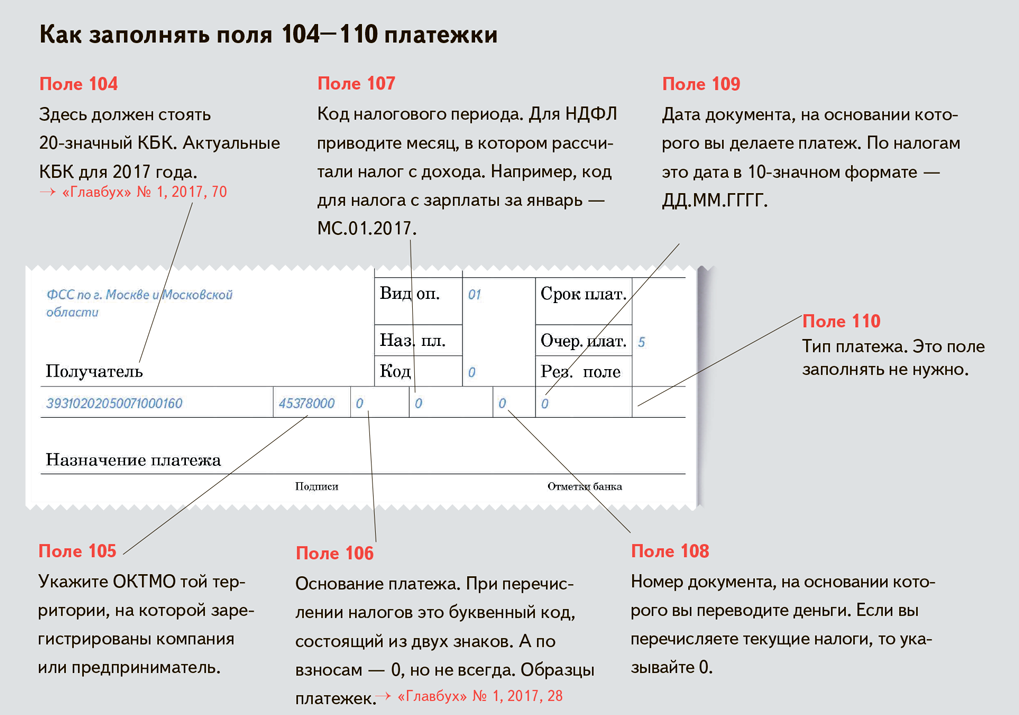

Код бюджетной классификации состоит из 20-ти знаков. Они разделены на определенные группы:

- администратор – 3 знака;

- код вида доходов бюджета – 10 знаков (группа, подгруппа, статья, подстатья, элемент);

- код подвида доходов бюджета – 7 знаков (группа и аналитическая группа).

Итак, администратором могут являться Федеральная налоговая служба (код 182), Пенсионный фонд (код 392), Фонд социального страхования (код 393). Вид доходов является единым по всей территории Российской Федерации. В нее входит группа доходов, которая может иметь такие значения:

- 100 – налоговые и неналоговые доходы;

- 200 – безвозмездные поступления.

Первая группа имеет различные подгруппы доходов:

- 101 – доходы, налоги на прибыль;

- 102 – страховые взносы на обязательное социальное страхование;

- 103 – налоги на товары, работы и услуги, которые реализуются на территории РФ;

- 104 – налоги на товары, которые ввозят на территорию РФ;

- 105 – налоги на совокупный доход;

- 106 – налоги на имущество различного вида;

- 107 – налоги, регулярные платежи и сборы за пользование природными ресурсами;

- 108 – госпошлина;

- 109 – перерасчеты и задолженность по отмененным налоговым сборам и иным обязательным платежам;

- 110 – доходы от внешней экономической деятельности;

- 111 – доходы от пользования имуществом, которое находится в муниципальной и государственной собственности;

- 112 – платежи за пользование природными ресурсами;

- 113 – доходы, полученные от оказания платных услуг или работ и компенсации затрат государства;

- 114 – доходы от реализации (продажи) материальных и нематериальных активов;

- 115 – административные сборы и платежи;

- 116 – штрафы, возмещение ущерба, санкции;

- 117 – прочие неналоговые доходы;

- 118 – перечисления (поступления) по урегулированию расчетов между бюджетами бюджетной системы РФ.

Далее идет код вида доходов. Он определяет получателя денежных средств. Этот код может быть таким:

- 01 – Федеральный бюджет;

- 02 – бюджет субъекта РФ;

- 03 – бюджеты внутригородских муниципальных образований городов федерального значения;

- 04 – бюджет городского округа;

- 05 – бюджет муниципального района;

- 06 – бюджет Пенсионного фонда РФ;

- 07 – бюджет Фонда социального страхования РФ;

- 08 – бюджет Федерального фонда обязательного медицинского страхования;

- 09 – бюджет территориального фонда обязательного медицинского страхования;

- 11 – бюджет городского округа с внутригородским делением;

- 12 – бюджет внутригородского района;

- 13 – бюджет городского поселения.

Код подвида доходов используют для уточнения поступлений по кодам вида доходов. Он состоит из двух частей: 14-17 разряды – группа подвида доходов бюджетов, 18-20 разряды – аналитическая группа подвида доходов бюджета.

Группа подвида может иметь такие значения:

- 1000 – налог или обязательный сбор;

- 2100 – пени;

- 3000 – штрафы;

- 2200 – проценты.

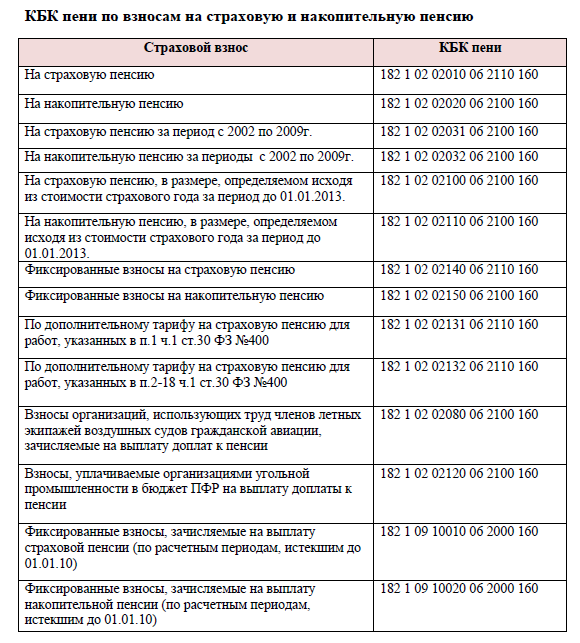

Стоит учесть, что при перечислении взносов на обязательное пенсионное страхование используют КБК, в котором группа подвида дохода обозначена 1010. Взносы на медицинское страхование определяется в коде бюджетной классификации цифрами 1013. Для оплаты налоговых или административных штрафов используют КБК с группой подвида доходов 6000.

Далее идет аналитическая группа. Она указывает на группировку доходов по типам финансовых операций. К таким доходам относят группы доходы (100) и выбытие нефинансовых активов (400). Первую классифицируют по следующим статьям:

- 110 – «Налоговые доходы». По этой статье учитывают налог на прибыль, а также НДС, НДФЛ и другие обязательные налоговые сборы, оплачиваемые юридическими лицами согласно НК РФ.

- 120 – «Доходы от собственности». В этой статье учитывают доходы, полученные от пользования имуществом, которое находится в муниципальной и государственной собственности.

- 130 – «Доходы от оказания платных услуг и выполнения работ». Этот код используют для указания доходов, полученных от оказания платных услуг предприятиями государственного сектора и органами власти.

- 140 – «Сумм принудительного изъятия». По этой статье оплачивают штрафы, пени и недоимки по отметенным страховым взносам в государственные внебюджетные фонты.

- 150 – «Безвозмездные поступления от бюджетов различных уровней». Эта статья предназначена для учета перечислений между бюджетами различных уровней.

- 160 – «Страховые взносы на обязательное социальное страхование». В этой статье учитывают поступления страховых взносов во все внебюджетные фонды, а также штрафы и пени.

- 180 – «Прочие доходы». В эту статью включены прочие доходы.

Стоит учесть, что код 170 в КБК не предусмотрен.

Что значит КБК простыми словами

Расшифровка аббревиатуры звучит как «код бюджетной классификации». Это означает, что общая масса налоговых поступлений должна распределяться на определённые категории, каждой из которых присуждается код. Именно по этому коду можно отследить, куда и сколько денег поступает от налогоплательщиков.

https://youtube.com/watch?v=b8oAsN9sc8w

КБК применяется для своеобразной детализации каждого платежа по налогам и сборам. Плательщик не может просто так внести деньги, не используя КБК. Каждый платеж поступает в пользу какого-либо государственного органа (главного администратора доходов бюджета):

- ФНС РФ — налоговые платежи.

- Фонд социального страхования — страховые взносы.

- Пенсионный фонд — пенсионные отчисления.

К примеру, работодателю необходимо сделать соответствующие отчисления в пользу государства за своего работника. С дохода работника он уплачивает 13% в виде подоходного налога, а также производит обязательные платежи в ФСС и ПФР. Каждому из этих платежей соответствует определенный код бюджетной классификации.

Следовательно, КБК — это реквизит, по которому производятся отчисления в государственный бюджет. КБК утверждаются приказом Минфина России. Ежегодно в перечень кодов вносятся (или могут вноситься) изменения.

Как узнать КБК для уплаты налога на доходы?

Все КБК регламентированы приказом, который был издан Министерством Финансов Российской Федерации. Использование кодов подкрепляется определенными статьями Налогового кодекса. Узнать код для уплаты налога на доходы от оперативной деятельности предприятия можно также с нормативных актов и приказов от местных фискальных органов, которые выходят систематически и носят разъяснительный характер.

КБК для уплаты налога на доходы состоит из двадцати символов, которые разделены на четыре раздела. В каждой комбинации зашифрована определенная информация, необходимая для осуществления идентификации платежа.

Первые три цифры шифруют данные для определения государственного органа. Четвертая цифра кода – это наименование группы дохода, на которую насчитывается налог. Следующие два символа указывают на специфику платежа. Следующая группа числен шифрует значение статьи и подстатьи дохода.

Далее следует две цифры, по которым идентифицируется уровень бюджетного органа:

- фондовый;

- региональный;

- федеральный.

Следующие четыре цифры определяют направленность платежа:

- оплата сбора или взноса;

- уплата пени;

- оплата штрафа.

Последние три цифры помогают определить классификацию вида дохода. Комплексное использование комбинаций данных цифр дает возможность производить идентификацию в автоматическом режиме. Правильный подход к анализу КБК поможет правильно читать шифры и определять целевое предназначение платежа.

Расшифровка и обозначение КБК

Многие граждане задумываются: для чего создана единая система КБК, где применяется, где взять реквизиты. В нашей статье мы сегодня постараемся ответить на такие интересующие и часто задаваемые вопросы:

- КБК что это?

- Расшифровка реквизитов КБК на банковских отделениях.

- Где узнать нужный код.

Статья предназначена для людей, которые не знают: как расшифровывается аббревиатура КБК в реквизитах, где находится, что обозначают указанные цифры. Данное значение фигурирует в области финансов, налогообложений. На самом деле разобраться с кодами не сложно, стоит только попробовать, либо обратится в кассу к менеджеру любого банка.

Аббревиатура КБК – код бюджетной классификации. Каждая цифра в коде имеет свою последовательность, несет в себе информацию о назначении вашего платежа, а также о получателе.

Каждый плательщик непременно должен знать об актуальности КБК. Реквизиты КБК – специальные кодовые символы для бюджетной классификации используются для перевода/оплаты финансов для государства, а также для правильного распределения денежных капиталов.

Предназначенные шифры для уплат формирует, создает Министерство финансов страны. В случае малейших изменений, на сайте Минфина можно найти нужные приказы, справочник, где содержатся КДК.

Главные назначения КБК:

- Платеж штрафов в ГАИ, выплата принесенных ущербов, включая Министерство Внутренних Дел, спецслужб и прочих служащих.

- Страховые взносы работников учреждений, офисов, а также любых инстанций.

- Пенсионные сборы.

- Единый налог.

- Налогообложение физических лиц – индивидуальных (частных) предпринимателей.

- Разнообразные налоги: дороги, товары разного назначения, транспорт, доходы, выплату пенсий, земля, экологический, акцизный и множество других налогов.

- Государственная пошлина при смене/получении личных документов: паспорта, идентификационного кода, свидетельства о рождении и т.д., также входит судебный сбор.

- Налог за добывание и пользование минеральных, органических образований, нефти, газа, ценных камней, угля, метала.

- Оплата коммерческого назначения для детского сада, школы, других учебных заведений.

- Можно перечислить личные средства на благотворительные фонды для помощи нуждающимся.

Можно дополнять список многим, надеемся, что пару выше перечисленных примеров смогли сложить общее воображение, куда и зачем применяется реквизиты КБК.

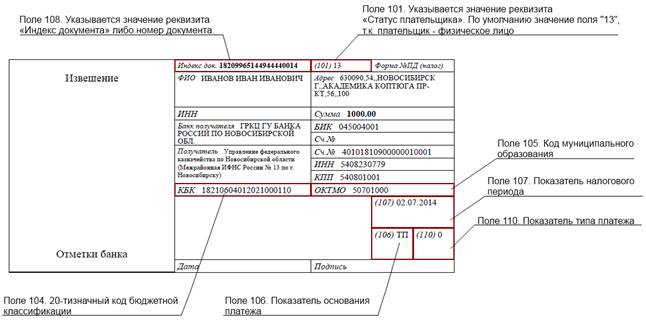

Полная расшифровка реквизитов КБК банковским учреждением

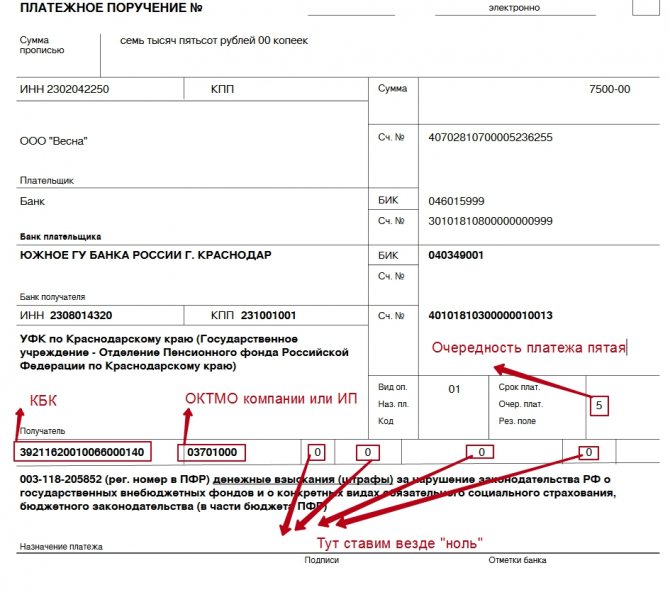

Код КБК на реквизите состоит с двадцати символов – цифр, которые в свою очередь поделятся на несколько информационных блоков:

- Программный. В блоке находится лишь четыре цифры, например, налоговые сборы имеют код «1000».

- Доход. Заключается в наличии пару подгрупп, которые распределяются какой вид дохода, правильное размещение оплаты.

- Административный. Складывается с трех цифровых значений, определяя нужного адресата на поступление денежных переводов.

- Классифицирующий. Определяется сфера деятельности, к примеру, социальные поступления – 160, налог – 110.

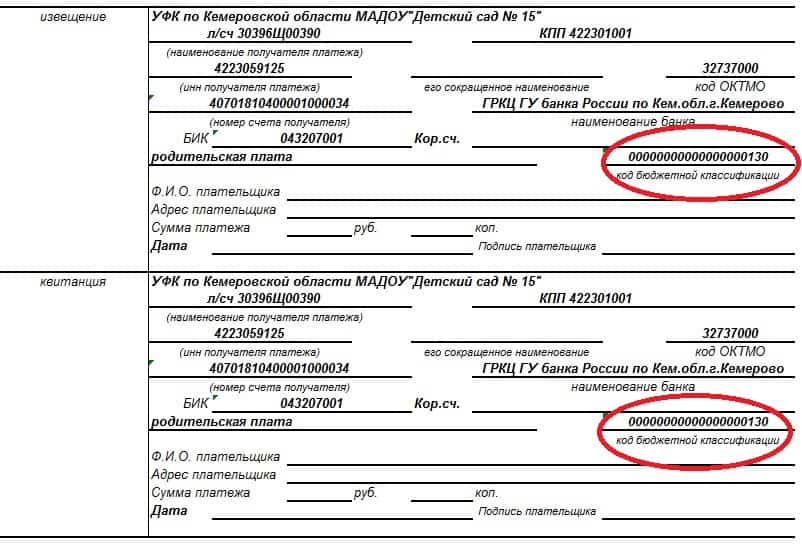

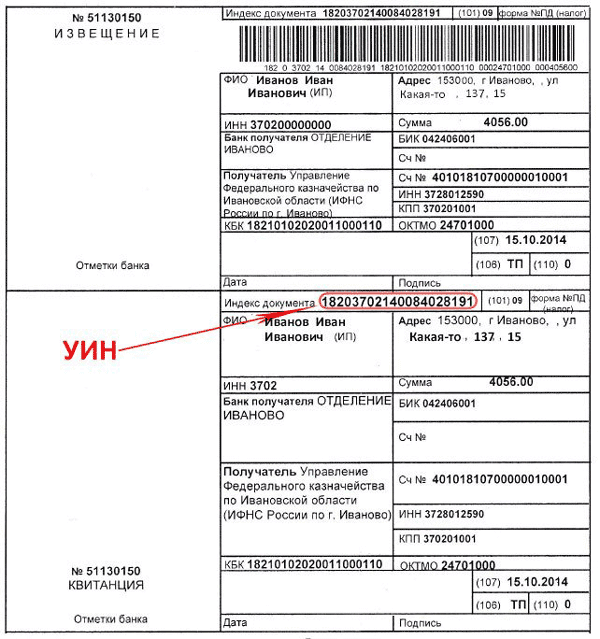

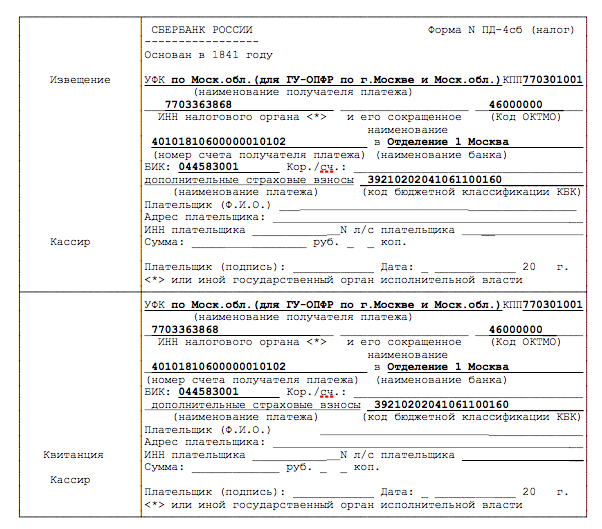

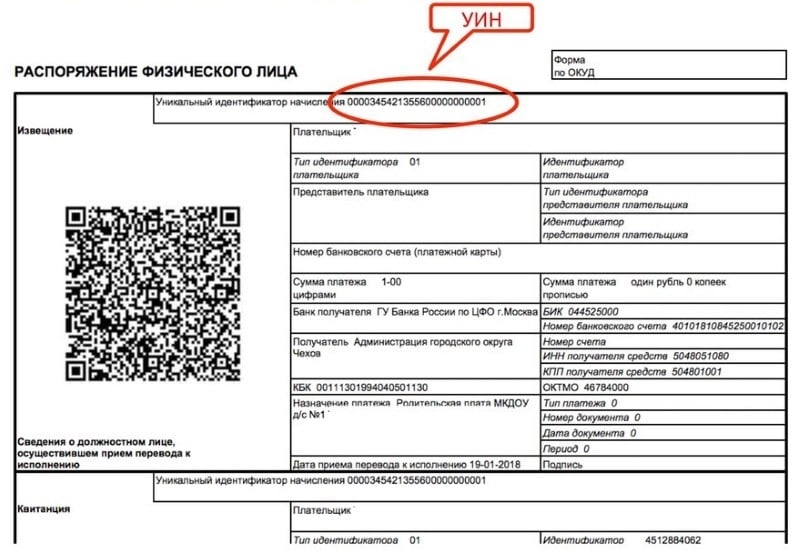

Обратите внимание на следующую деталь: при обычном перечислении финансов в любом банке страны обязательно указывайте назначение КБК получателю, при оплате именно банковскому учреждению обозначается бюджетный классификатор. Неправильное заполнение реквизитов на квитанции, незаполненные документы про отправку средств приведут к тому, что финансы не будут отправлены

Опытный работник банка отдаст вам документацию для исправления ошибки, устранения недочетов

Неправильное заполнение реквизитов на квитанции, незаполненные документы про отправку средств приведут к тому, что финансы не будут отправлены. Опытный работник банка отдаст вам документацию для исправления ошибки, устранения недочетов.

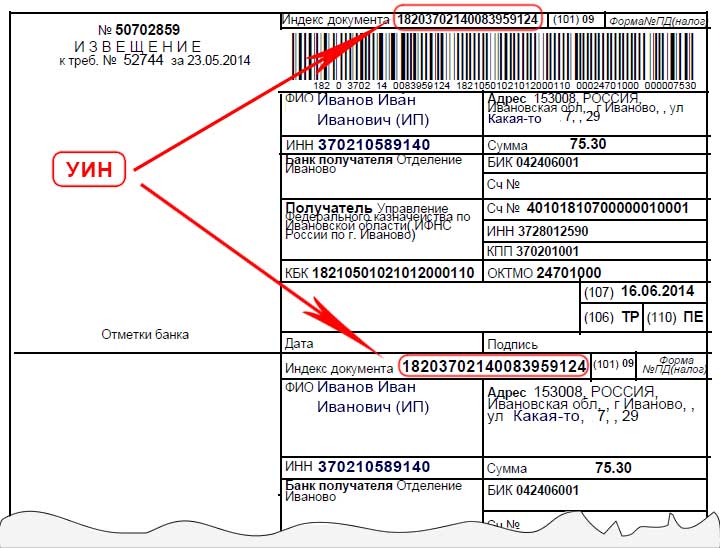

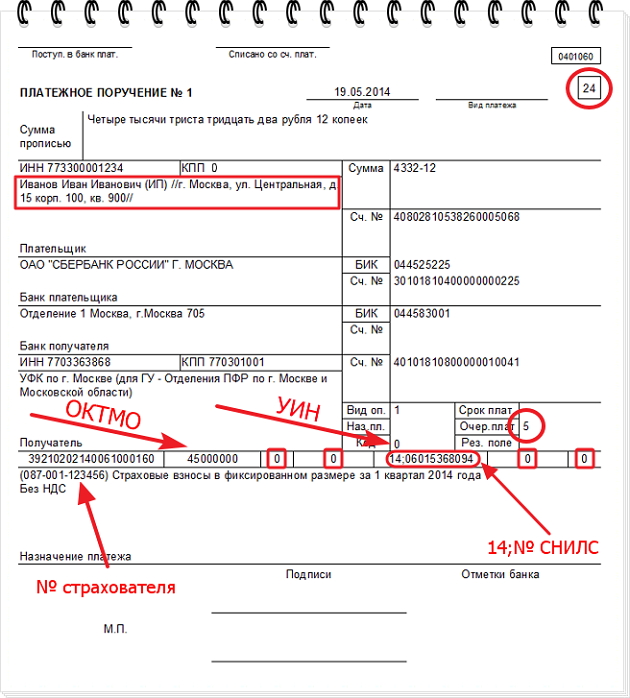

Воспользоваться специальными кодами можно, не прилагая особых усилий, по всей территории страны. Для идентификации нужного города нужно воспользоваться ОКТМО, который указывается в платежке.

Как узнать код о бюджетной классификации

На сайте Минфина нашей страны есть файл, который называется «Специальный справочник КБУ». Он утвержден в 2013 году по приказу под номером 65.

Здесь имеются все действующие коды всех городов России: можно узнать всю нужную конфигурацию определенного вида платежа. Для актуальности платежа посмотрите в справочник, поскольку в 2014 и 2015 годах наше правительство внесло коррективы.

Порядок действий предпринимателя при обнаружении ошибки в КБК

Если совершена ошибка, средства могут быть перечислены в бюджет, но не будут распределены по своему целевому предназначению. В таком случае, до выяснения ситуации, налоговая посчитает, что деньги вами не были внесены и насчитает недоимку. Если же средства были перечислены на другой счет, там образуется переплата.

Эта ситуация очень неприятна для добросовестных предпринимателей, которые просто перепутали код КБК. Вместо этого они заплатят штраф, недоимку и пени за просрочку платежа.

Рекомендуемые действия предпринимателя при обнаружении ошибки в КБК:

- Выяснить, что за ошибка произошла. Поступили средства в бюджет или нет, распределены ли они по своему целевому назначению и т.д.

- Подать в свое территориальное отделение налоговой инспекции заявление об обнаружении ошибки и просьбой разъяснить детали по совершенному платежу.

- К заявлению прилагаются платежные поручения.

- Проводится проверка уплаченных налогов. При необходимости, привлекается инспектор. Итоги проверки фиксируются в акте.

- Через несколько дней после заявления составляется решение с описанием деталей совершенного платежа и выдается заявителю.

Не стоит забывать, что ошибка в КБК по закону — это не основание для того, чтобы не считать платеж перечисленным. В платежном поручении есть дополнительная информация, в которой указывается назначение платежа и получателя средств. Если эта графа заполнена верно, поводов для беспокойства нет, штраф налоговая не выпишет. В противном случае, ее решение можно обжаловать в суде.

Итак, мы разобрались что такое КБК и почему эти коды настолько важны для предпринимателей. Достаточно следить за изменениями в кодах, чтобы в последствии не пришлось платить штрафы.

Популярные вопросы по статье

Что такое КБК в платежке?

Значение реквизита КБК в платежном поручении — указать, в какой государственный орган направлен платеж, вид оплаты — налог, штраф, страховой взнос, пени и другие сведения.

КБК: что это такое в реквизитах?

КБК — обязательный реквизит перечисления платежей в бюджеты всех уровней. Перечисление осуществляется в банке при помощи платежных документов установленной формы.

Код бюджетной классификации: как узнать?

Узнать КБК (последовательность записи цифр нужного кода) можно:

- в специальном справочнике;

- на сайте соответствующего государственного органа — ПФ, ФНС и др.;

- в налоговой инспекции;

- в приказе Министерства финансов РФ №65н.

Могут ли назначить штраф, если код КБК указан неверно?

Штраф назначается не за то, что код КБК указан неверно, а за то, что платеж не доставлен по назначению (отсутствует). Другими словами, пени начисляется за то, что обязательные налоги вовремя не уплачены.

Похожие

- Госпошлина за регистрацию права собственности на недвижимость

- Как узнать ИНН без паспортных данных

- Лимит страховых взносов в 2019 году

- Регистрация в личном кабинете налоговой

- Прямые и косвенные налоги: определение, отличия

- За какие услуги ЖКХ можно не платить

- Налог на прибыль организаций

- Как получить субсидии на улучшение жилищных условий в 2020 году

- Налог на доходы физических лиц в 2019 году

- Оборотные средства предприятия

Работа над ошибками

Что такое КБК для сотрудников госорганов, куда поступают средства? Это важный реквизит, указатель, куда зачислить деньги. Таким образом, от правильности заполнения квитанции зависит, насколько быстро будут перечислены средства. При неправильном указании КБК в реквизитах деньги чаще всего возвращаются на счет отправителя, но могут и попасть в невыясненные платежи, быть зачислены на неправильный счет. Если нет желания разбираться с госорганами и писать прошения о возврате средств, при заполнении платежных документов реквизиты надо проверять особенно тщательно.

Наиболее распространенные ошибки:

- указание неверного КБК, применимого для другого платежа;

- ошибка в одной или нескольких цифрах КБК.

Для отнесения средств по нужному адресу необходимо написать заявление на имя ИФНС РФ и указать правильные реквизиты, актуальные КБК. Чаще всего налоговая принимает положительное решение и удовлетворяет просьбу заявителя, при этом датой оплаты повинности считается дата изначального внесения средств.