Как открыть вклад с капитализацией: пошаговая инструкция

Открыть вклад с капитализацией достаточно просто. Как говорится, «любой каприз за ваши деньги». Банки охотно принимают на хранение сбережения граждан, но не всегда предлагают взамен выгодные условия. О том, как обдуманно подойти к открытию депозита и не допустить ошибок, мы расскажем далее.

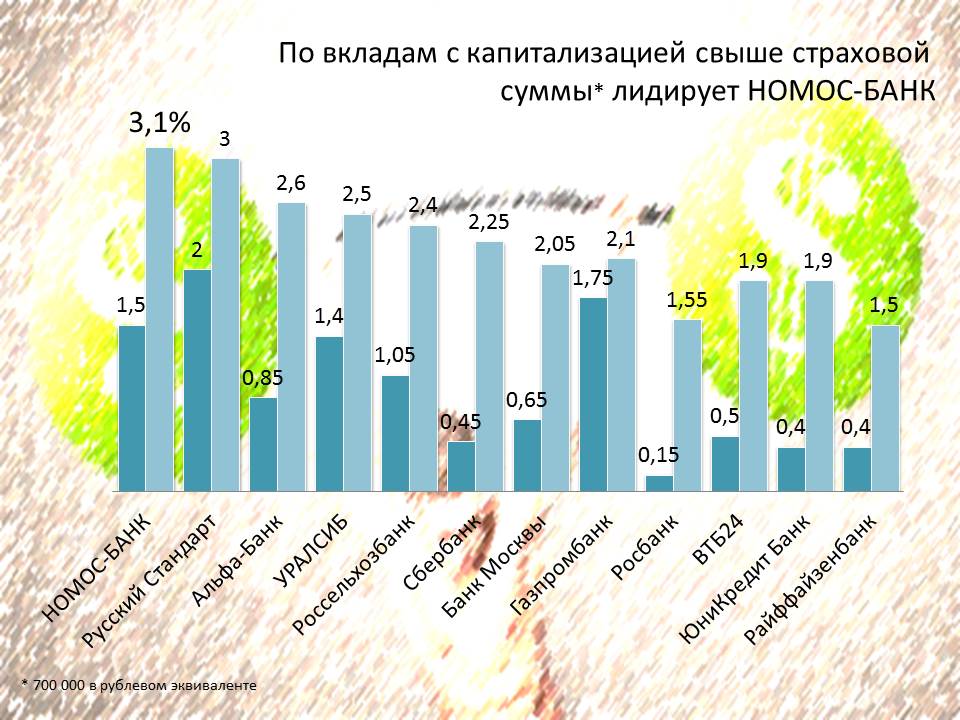

Этап 1. Выбор банка.

Сегодня перед вкладчиками стоит поистине широкий выбор банков. Многие прогрессивные компании предлагают оформить вклад онлайн, даже жителям других городов.

Прописка и географическая доступность банка перестали быть значимыми параметрами. Поэтому выбор банка для открытия депозита теперь базируется на других характеристиках.

К ним относятся:

- Рейтинги банка;

- Отзывы об учреждении;

- Его финансовое положение.

Поможет в выборе сайт Банки России (banki.ru) – там можно найти много полезной информации по каждому банку, зарегистрированному на территории РФ.

На первом этапе можно остановиться на нескольких банках с наилучшей репутацией, а далее приступать к изучению их предложений по вкладам.

Этап 2. Выбор вклада.

При выборе вклада необходимо сравнить несколько предложений по:

- Процентным ставкам (чем больше – тем лучше);

- Срокам капитализации (чем чаще – тем лучше);

- Срокам размещения средств (на какой срок вы готовы отказаться от использования сбережений);

- Валюте тела вклада и начисляемых процентов (иногда основной вклад остается в рублях, а проценты начисляются в валюте согласно текущему курсу);

- Наличию пролонгации (продление срока вклада);

- Возможностям пополнения и снятия, досрочного закрытия (пополняемые вклады способны принести еще больше дохода, а для долгосрочных вложений не лишней будет возможность частичного снятия средств без потери процентов).

Ранее мы уже упоминали расчет эффективной процентной ставки, который позволяет привести несколько разных вкладов к одному знаменателю.

Рассмотрим еще один, немного отличающийся, вариант этой формулы: (1+R/100/m) m/n -1.

Обозначения переменных мы оставили теми же:

- R – годовая процентная ставка по договору;

- m – количество капитализаций в год;

- n – количество лет.

Этап 3. Открытие счета.

Когда банк и тариф выбраны, можно брать с собой сбережения и отправляться в банк. Определяя сумму вклада, будьте осмотрительны и не отдавайте в банк весь свой капитал.

Большинство тарифов не допускает безболезненного преждевременного снятия наличных.

Договор с банком необходимо тщательно проверить перед подписанием:

- Верно ли указаны паспортные данные;

- Совпадают ли условия, сумма и порядок начисления процентов с оговоренными ранее;

- Может ли банк самостоятельно изменять процентную ставку;

- До какого числа действует договор и предусмотрена ли автоматическая пролонгация.

Сейчас многие банки предлагают возможность открытия вклада онлайн. Условия такой услуги можно уточнить на сайте банка или у его операторов.

Подводя итоги, назовем несколько советов, которые помогут новичкам не потеряться при открытии капитализируемого вклада:

Проверяйте эффективную процентную ставку . Не всегда то, что называет «выгодным» реклама и коммерческие предложения, является таковым на самом деле

Формулу, по которой можно произвести расчет, мы приводили ранее в нашей статье, но также можно воспользоваться и онлайн-калькулятором.

Не так важен высокий процент, как надежность банка .

Внимательно читайте договор и обращайте внимание на «подводные камни». Всевозможные комиссии (за смс-оповещение, за онлайн-банк), автоматическое продление вклада на невыгодных для вас условиях и так далее. Не обо всем менеджеры в банке охотно скажут сами

Не обо всем менеджеры в банке охотно скажут сами.

Объективно оценивайте свои финансовые возможности . Если капитал не понадобится в ближайшие несколько лет, есть смысл заключать долгосрочный договор с приятными процентами. Если же такой уверенности нет – не помешает подстраховка в виде возможности досрочного закрытия счета без потери процентов.

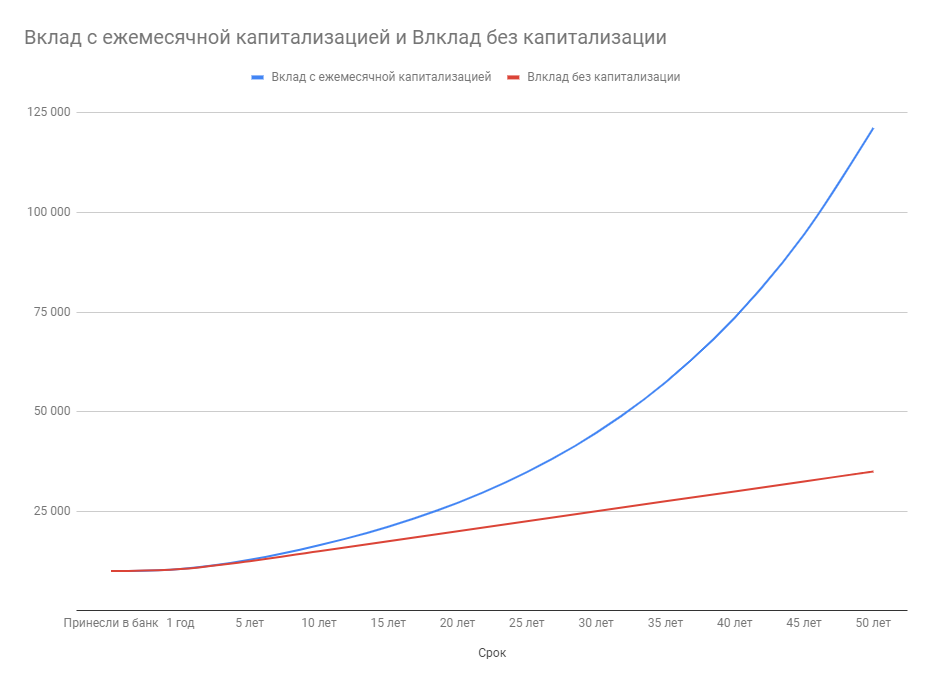

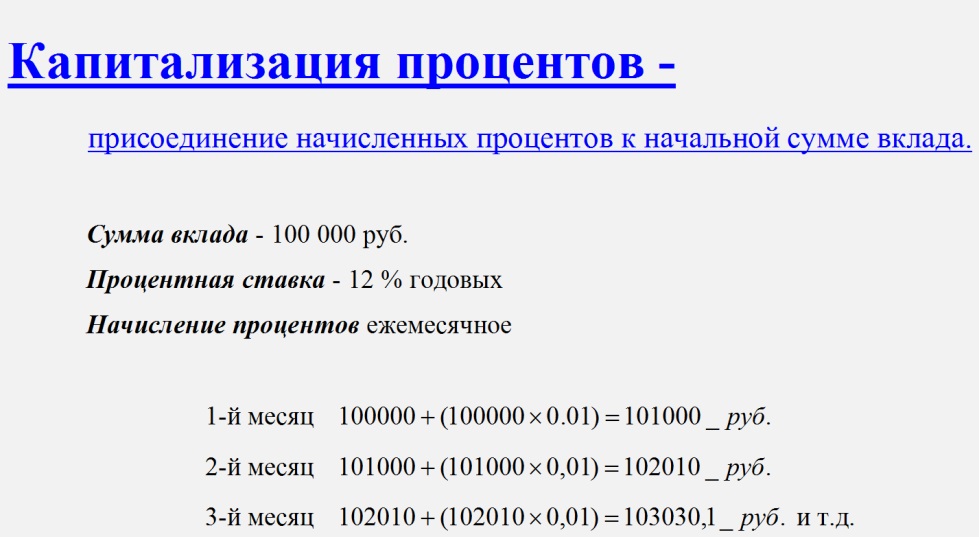

Как работает капитализация процентов по вкладу?

Для лучшего понимая процесса начисления процентов можно рассмотреть его на простом примере.

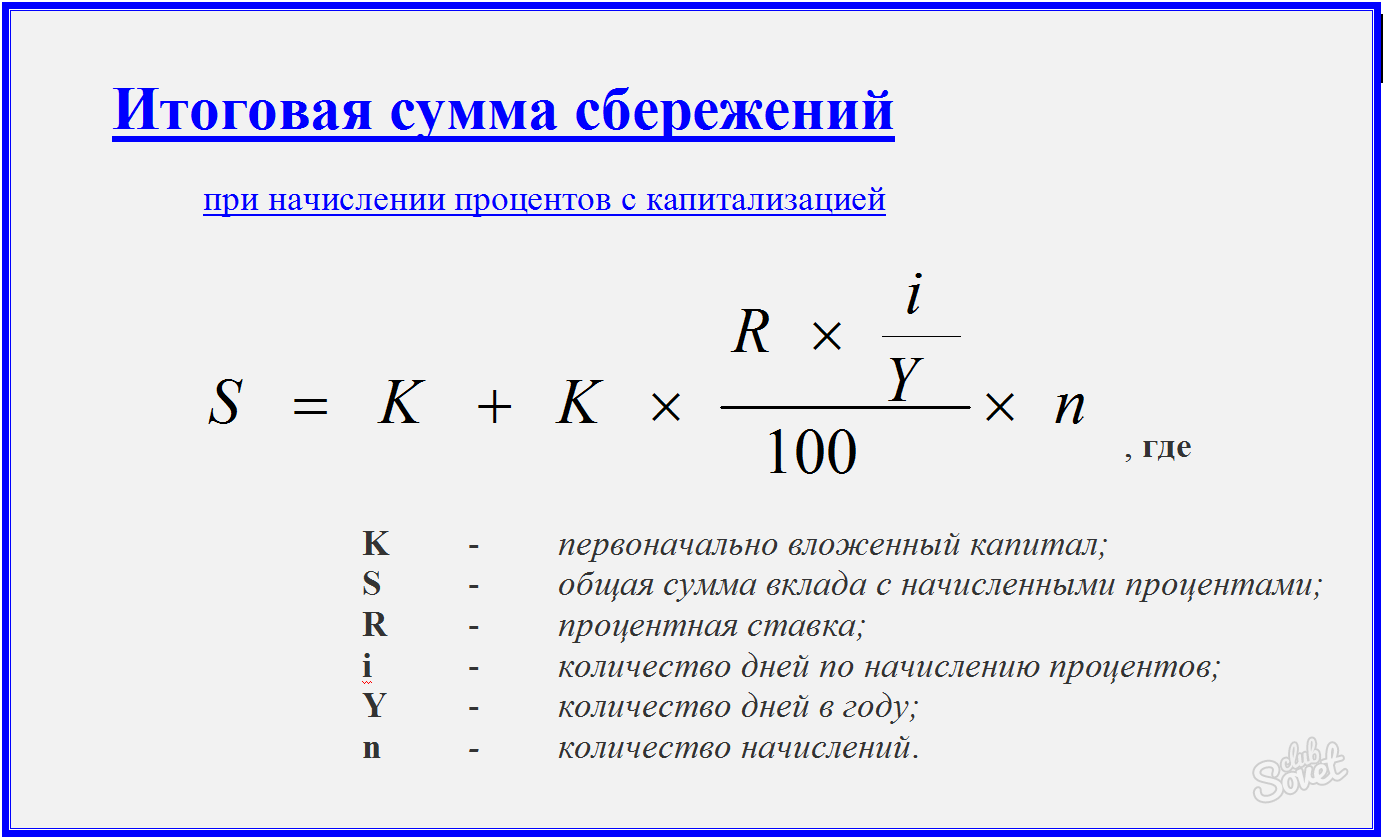

Итак, вкладчик оформил депозит на 1 000 000 рублей на срок 12 месяцев под 8% годовых с ежемесячной капитализацией процентов. В итоге через месяц на его счету будет уже не 1 000 000 рублей, а 1 000 000 + 1 000 000 *8% / 12 мес. = 1 006 666 рублей. И именно на эту сумму будет начисляться доход в следующем месяце, и он уже окажется несколько выше того, что был получен месяцем ранее. Соответственно за третий месяц сумма начисленных процентов будет еще больше и так далее – до окончания срока вклада.

Говоря о депозитах с капитализацией (да, собственно, и о любых депозитах), принято различать два вида процентной ставки:

- Стандартная – та, что указывается в договоре и по которой будет производиться начисление дохода;

- Эффективная – отражающая реальный размер дохода, выраженного в процентах, на который в конце срока действия договора может рассчитывать клиент.

Эффективная ставка, как правило, не обозначается в договоре, но может озвучиваться сотрудниками банка для понимания потенциальной доходности того или иного депозита. Также размер этой ставки можно увидеть в онлайн-калькуляторах – поэкспериментируйте сами с калькулятором вкладов fincalculator.ru. Например, по вышеприведённому расчету, стандартная ставка составляет 8% годовых, а эффективная – 8,3%.