Доходы и расходы

Основная статья: Доходы государственного бюджета

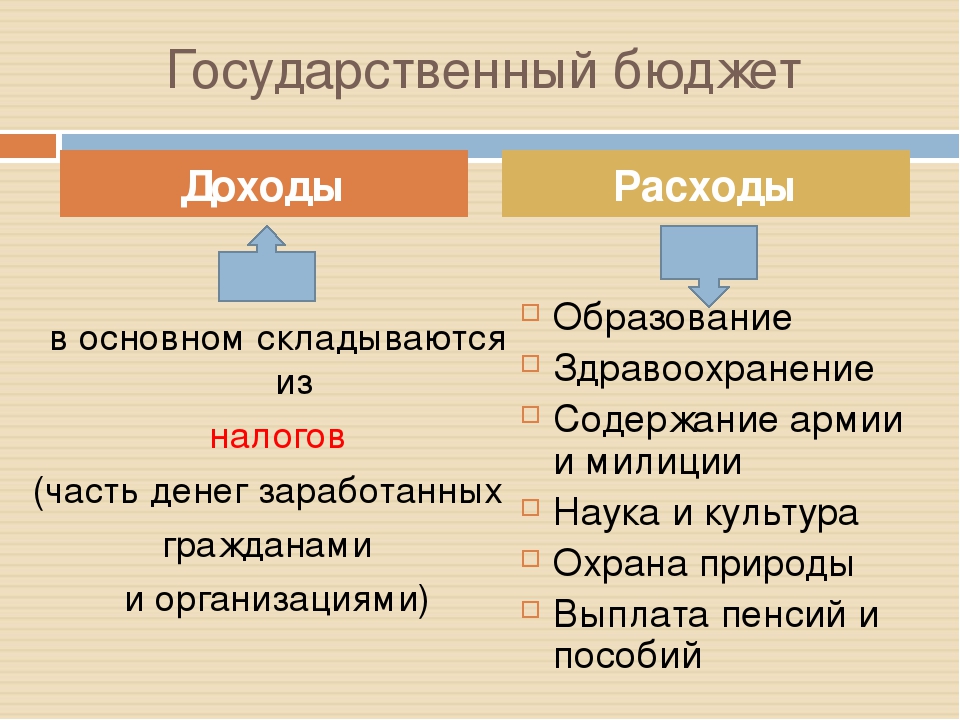

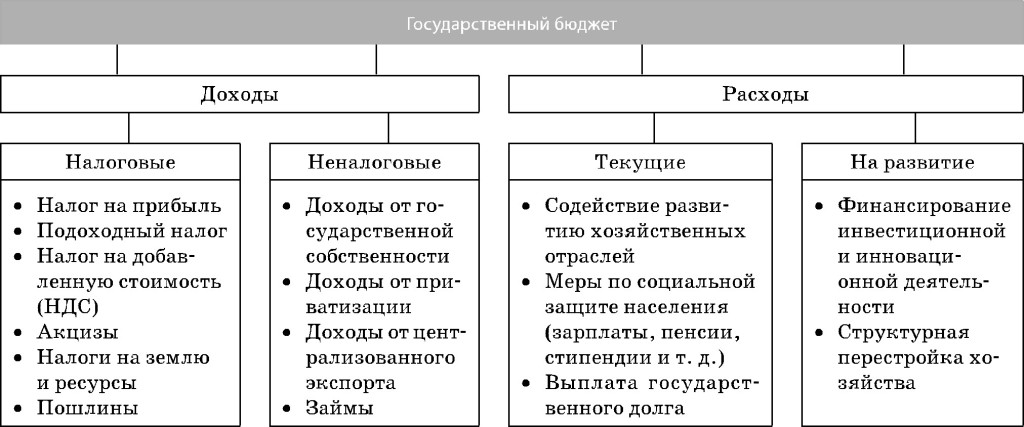

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством.

Доходы формируются за счёт:

- налогов, взимаемых как центральными, так и местными органами власти;

- неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

- доходов целевых бюджетных фондов.

В соответствии с последней редакцией бюджетного кодекса доходы бюджета состоят из налоговых, неналоговых и безвозмездных поступлений. Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы — 7 %, доходы целевых бюджетных фондов — 9 %.

Основная статья: Расходы государственного бюджета

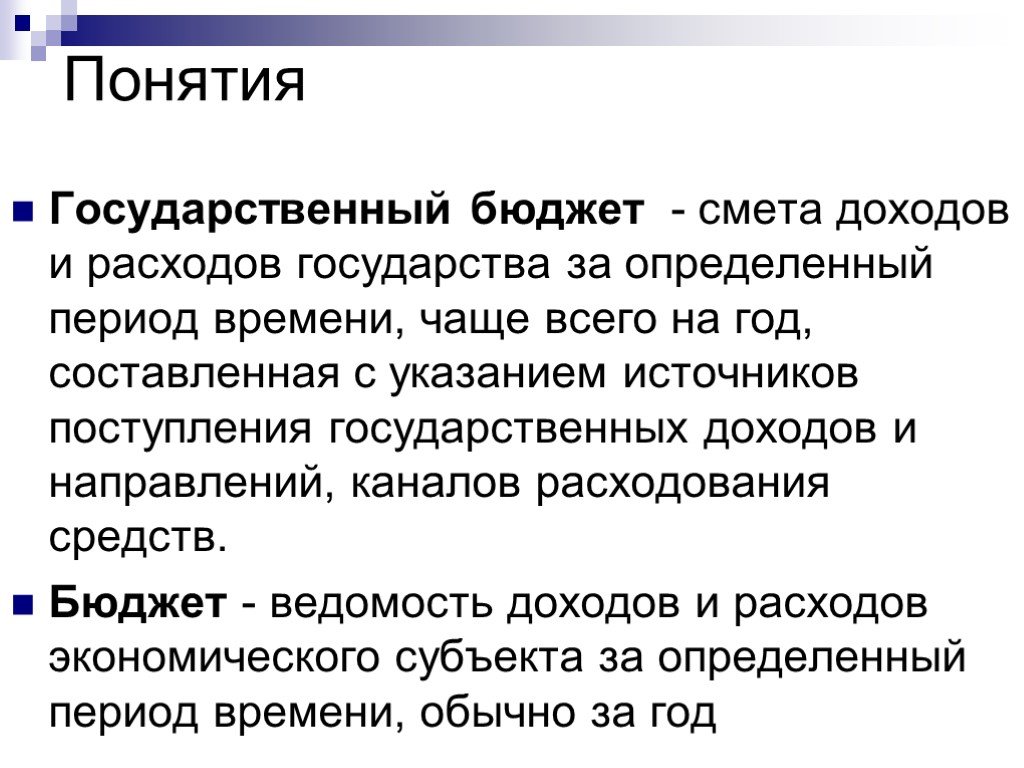

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления.

Все расходы можно подразделить на следующие группы:

- военные;

- экономические;

- на социальные нужды;

- на внешнеполитическую деятельность;

- на содержание аппарата управления.

Местные бюджеты.

Внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов федерации и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

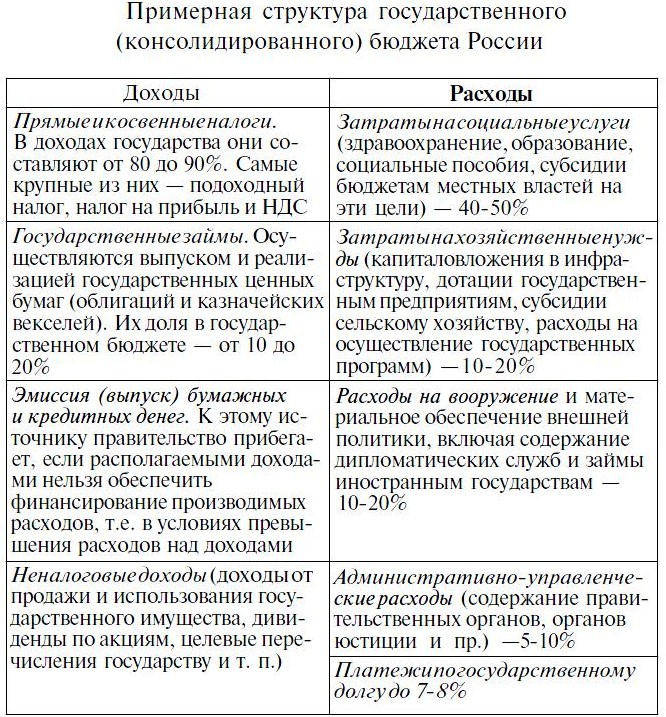

Совокупность бюджета субъекта Российской Федерации и бюджетов входящих в него муниципальных образований называется консолидированным бюджетом субъекта Российской Федерации. Соответственно, консолидированный бюджет Российской Федерации – это сумма федерального бюджета и консолидированных бюджетов 89 субъектов Российской Федерации. Структура консолидированного бюджета РФ представлена на рисунке 2.

Термин «государственный бюджет» используют в двух смыслах. В первом случае имеют в виду только федеральный бюджет – бюджет центрального правительства. Иногда консолидированный бюджет РФ тоже называют «государственным бюджетом». Подобный подход сформировался в советское время, когда в государственный бюджет СССР включались все нижестоящие бюджеты. Поэтому этот термин стараются не использовать, чтобы не создавать путаницы.

Структура федерального бюджета России представлена в Табл. 3 и Рис. 2 и 3.

До реформ государственного устройства 1993–1997 в России местные бюджеты также подразделялись на бюджеты:

– городов республиканского, краевого, областного, окружного подчинения;

– районные;

– городов районного подчинения;

– поселковые;

– сельские.

В настоящий момент местные бюджеты едины, однако после вступления в силу с 2006 Федерального закона от 6 октября 2003 «Об общих принципах организации местного самоуправления в Российской Федерации», Россия вернется к общемировой и советской практике нескольких уровней местных бюджетов, которые будут подразделяться на:

– бюджеты поселений;

– бюджеты муниципальных районов;

– бюджеты городских округов.

Такое деление бюджетных средств позволит лучше учитывать интересы населения и, следовательно, увеличит их эффективность.

| Таблица 3. ДОХОДЫ И РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА РОССИИ, ЗАПЛАНИРОВАННЫЕ В ФЕДЕРАЛЬНОМ БЮДЖЕТЕ НА 2004 | |||

| Статьи доходов | млрд. руб. | Статьи расходов | млрд. руб. |

| Налоговые доходы, | 2 071,385 | Обслуживание государственного долга | 287,570 |

| из них: | |||

| налоги на прибыль | 164,587 | Финансовая помощь другим бюджетам бюджетной системы | 813,970 |

| налоги на товары и услуги (НДС, акцизы | 1 088,390 | Национальная оборона и вооружение | 430,185 |

| платежи за пользование природными ресурсами | 279,381 | Образование, здравоохранение, культура, наука, СМИ | 203,854 |

| налоги на внешнюю торговлю | 532,538 | Социальная политика | 161,194 |

| прочие налоги | 6,489 | Суды, правоохранительная деятельность | 343,828 |

| ГО и ЧС2, окружающая среда | 38,651 | ||

| Организация народного хозяйства | 149,000 | ||

| Функционирование органов власти и международная деятельность | 122,052 | ||

| Целевые фонды1 | 14,061 | ||

| Неналоговые доходы | 219,194 | Пополнение государственных запасов | 20,269 |

| Доходы целевых бюджетных фондов1 | 14,061 | Дорожное хозяйство | 79,133 |

| Единый социальный налог | 438,210 | Прочие расходы | –4,320 |

| Всего доходов | 2 742,850 | Всего | 2 659,447 |

| 1 К целевым бюджетным фондам относится, например, фонд Министерства промышленности и энергетики Российской Федерации.2 ГО и ЧС – Гражданская оборона и борьба с чрезвычайными ситуациями. |

В США федеративная бюджетная система во многом схожа с российской. Она подразделяется на три уровня – федеральный бюджет, бюджеты штатов, местные бюджеты. В свою очередь, последние состоят из на бюджетов графств, муниципалитетов, городских самоуправлений, школьных округов и особых округов. Структура консолидированного бюджета США показана в Табл. 4.

За последние десятилетия федеральный бюджет США значительно вырос (только с 1980 по 2002 – в 4 раза). Структура доходов и расходов федерального бюджета США приведена в Табл. 5 и 6.

Необходимо отметить высокую долю расходов США на оборону (17,6% бюджета). Доля военных расходов в бюджетах развитых стран обычно ниже. Так, среди ведущих стран НАТО она составляла в 2000 в Великобритании – 7,7%, в ФРГ – 13,5%, во Франции – 13,4%. В России военные расходы (включающие и утилизацию оружия) составляют в 2000-е по разным оценкам в среднем около 16%.

Бюджетные правила и принципы

Формирование бюджета государства требует соблюдения подробных правил, которые определяют желаемые характеристики бюджета в области содержания бюджета и его конструкции. К наиболее важным правилам формирования бюджета относятся:

- принцип баланса – требование, чтобы сумма планируемых расходов нашла полное покрытие в предполагаемых доходах, что приведёт к балансированию бюджета таким образом, чтобы он генерировал дефицит бюджета;

- принцип формального единства – в соответствии с ним в одно время в одном государстве может быть только один бюджет, потому что только в этом случае возможно осуществление реального контроля законодательных органов над органами исполнительной власти;

- принцип материального единства – предлагает, что все доходы вливаются в один бюджет и из него финансируются все расходы;

- принцип универсальности – все субъекты общественной и экономической сфер должны быть связаны с бюджетом или методом финансирования брутто (непосредственно) или нетто (косвенно);

- принцип двойственности бюджета – утверждает разработку бюджета, действующего в годовых циклах (например, трёхлетних);

- принцип детализации – расходы и доходы бюджета должны быть заключены с соответствующей детализацией, связанной с определением области свободы исполнительной власти (целью реализации этого принципа является ограничение возможности нарушений и злоупотреблений в процессе исполнения бюджета);

- принцип оперативности – бюджет требует разработки и указания задач в области сбора доходов и осуществления расходов для конкретных субъектов;

- принцип прозрачности – бюджет должен быть представлен парламенту и общественности по максимально прозрачной схеме, вышедшей в средствах массовой информации, облегчая оценивание его выполнения;

- принцип гласности – постулирует открытость процесса приготовления, принятия, исполнения и контроля бюджета;

- принцип экономичности, эффективности (рациональности) – это рациональное, то есть экономное расходование бюджетных средств;

- принцип реальности – утверждает максимальную точность в планировании доходов и расходов;

- принцип приоритета – принятие бюджета до истечения срока его действия, а значит, перед началом нового бюджетного года (из этого правила есть некоторые отклонения):

— прерогатива бюджета – продление прошлогоднего бюджета на определённый период следующего года,

— временный бюджет – сокращённый вариант закона о бюджете;

принцип конституционно-стимулирующий – определяет участие государства в экономике (теоретически, решение этой проблемы не существует).

В этом принципе имеются два подхода:

— Подход классический – предполагает, что принцип полностью сохраняется в том случае, когда вся экономическая деятельность государства находит свой отражение в бюджете. Такое решение проблемы допускает только прямое финансирование, а значит, бюджетирование брутто. Все доходы и расходы бюджетных организаций признаются тогда в плане бюджета, как доходы и расходы бюджета.

— Подход модернистский – признаёт принцип бюджет успешным и полным, если единицы общественного сектора имеют какое-либо отношение к бюджету государства. Это называется косвенным финансированием бюджета или бюджетированием нетто. Единицы бюджета определяются тогда с бюджетом по овердрафту или кредиту, касающегося бюджетных учреждений, вспомогательных хозяйств и средств, накопленных на отдельном счёте собственных доходов.

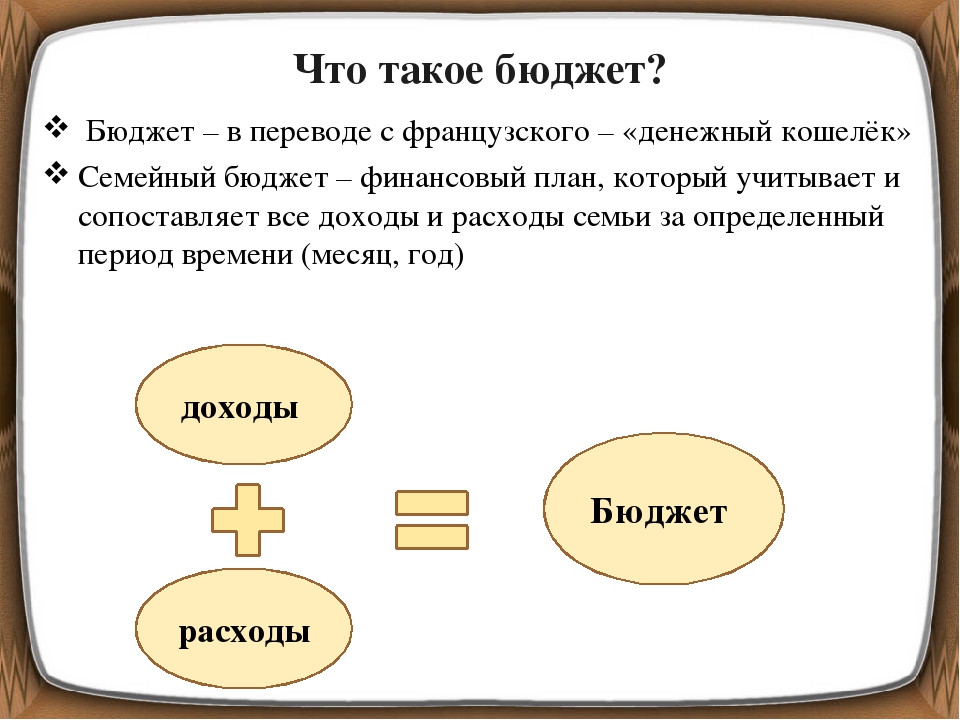

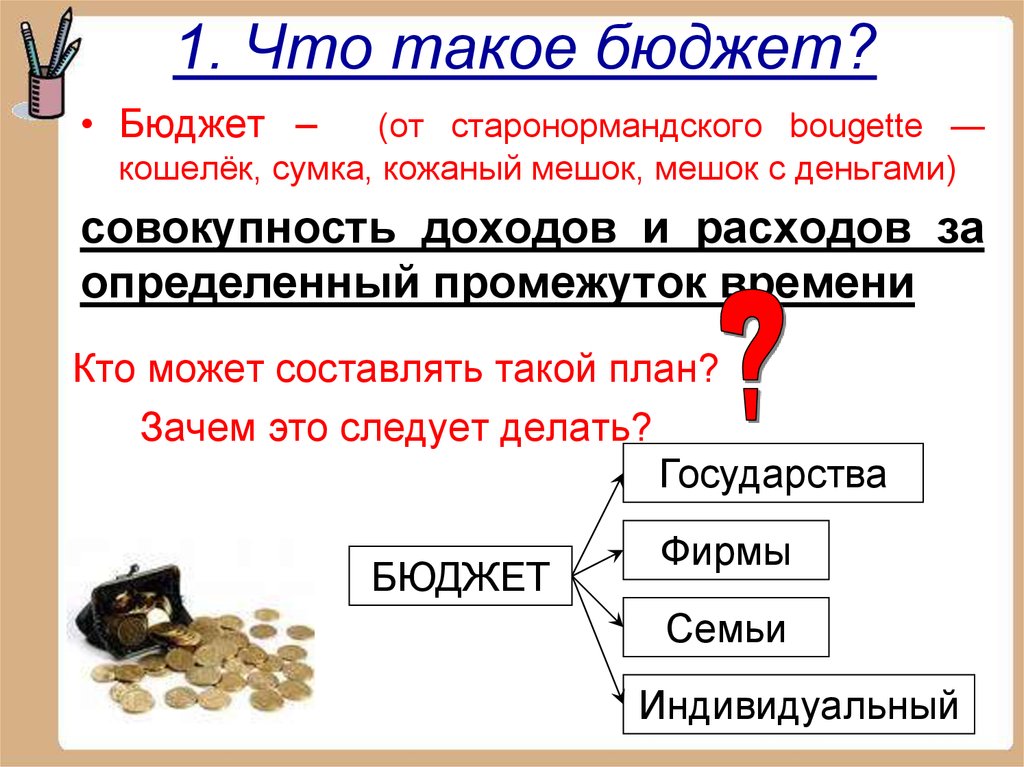

Структура. Из чего состоит любой бюджет?

Любой бюджет (государственный, в организации, семейный, личный) состоит из двух частей. В одной консолидируются доходы, полученные субъектом в результате его деятельности, в другой – расходы за определенный промежуток времени.

Доходная часть

Доходы бюджета – это все виды финансовых поступлений, которые служат материальной базой для функционирования субъекта, покрытия его нужд и потребностей.

Для составления плана, прежде всего, нужно определить источники поступления доходов, то есть понять, откуда в семью или организацию приходят деньги. Все источники должны быть указаны в плане максимально подробно.

Доходную часть государственного бюджета формируют налоговые и неналоговые доходы. Доходы отдельно взятого предприятия формируются из выручки от продажи товаров, сдачи имущества в аренду, дебиторской задолженности, роялти и прочего. Семейный бюджет строится по такому же принципу, но источники поступлений в нем не такие глобальные: заработная плата, подарки, проценты по вкладам, пенсии, стипендии, доходы от продажи личного имущества, выигрыши, призы и помощь от родственников.

Поступления могут быть внешними (заемные средства, кредиты, деньги в долг, подарки) и внутренними (все то, что заработано непосредственно субъектом бюджетирования).

Расходная часть

Расходы – это затраты и издержки, которые приводят к уменьшению активов субъекта бюджетирования в связи с возникновением обязательств и удовлетворением его нужд и потребностей.

Правильная классификация статей расходов поможет проанализировать их структуру и понять, куда были потрачены средства, какие статьи можно регулировать, чтобы снизить уровень трат.

Важное правило – все траты за период должны быть включены в расчет. Все расходы субъекта делятся на виды, а виды распределяются по статьям:

Все расходы субъекта делятся на виды, а виды распределяются по статьям:

- Текущие. Они идут на обеспечение текущей деятельности государства, организации или семьи. Это те траты, которые нельзя отложить, они необходимы именно сейчас.

- Капитальные. Это вложения в долгосрочные проекты, крупные покупки в будущем, инвестиции, предоставление кредитов другим субъектам.

История государственных бюджетов.

Прообраз государственного бюджета появился одновременно с возникновением первых государств. Вначале государственный бюджет совпадал с доходами и расходами личных средств, которыми располагал глава государства (король, шах, император, князь). Лишь в эпоху нового времени государственный бюджет отделился от личных средств правителя: начала выстраиваться система доходов (налоги, сборы, доходы от государственного имущества) и расходов (двор, армия и флот, правоохранительная деятельность, государственное управление), связанных только с государственным управлением.

Чтобы представить типичный бюджет докапиталистических государств, рассмотрим роспись доходов и расходов Московской Руси в 1680, при царе Федоре Алексеевиче, брате Петра I. Сумма доходов составляла 1,5 млн. рублей, самую крупную часть дохода (49%) составляли косвенные доходы (главным образом таможенные и кабацкие сборы), прямые налоги давали 44% (наибольшей статьей являлись чрезвычайные налоги – 16%). Почти половина дохода шла на военные нужды (более 46%). Двор поглощал 15% бюджета, на средства сообщения – 5%. Российский бюджет всегда был прежде всего военным бюджетом, поскольку Россия вела непрерывные войны. При Петре I военные расходы возросли еще больше: если в 1680 на армию расходовалось 700 тыс. руб., то уже к 1725 расход на сухопутную армию составлял более 5 млн. руб., а на флот – еще 1,5 млн. руб., что составляло не менее 2/3 бюджета.

Ситуация, когда армия и государственный аппарат «заедали» большую часть казны, вполне типична для всех древних и средневековых государств. Например, в Византии суммарная доля этих расходов устойчиво составляла 80–90% (Табл. 1).

| Таблица 1. РАСХОДЫ НА ГОСУДАРСТВЕННЫЙ АППАРАТ И АРМИЮ В БЮДЖЕТЕ ВИЗАНТИЙСКОЙ ИМПЕРИИ, % | |||||

| 300 г. | 540 г. | 641 г. | 842 г. | 1025 г. | |

| На государственный аппарат | 9 | 10 | 13 | 16 | 14 |

| На армию | 81 | 71 | 78 | 65 | 70 |

| ВСЕГО | 90 | 81 | 91 | 81 | 84 |

Гласность и открытость бюджета, да и собственно бюджет в его подлинном смысле, получили свое развитие лишь с развитием парламентаризма. При абсолютной монархии, когда глава государства не перед кем не ответственен, бюджет имеет лишь форму сметы, т.е. записи доходов и расходов. С появлением народного представительства у подданных неизбежно встает вопрос: на что расходуются немалые деньги, которые они платят в казну? Если самодержавный монарх мог расходовать средства по своему усмотрению (например, Анна Иоановна тратила на конюшню своего фаворита Бирона больше, чем на здравоохранение и просвещение России вместе взятые – см. Табл. 2), то теперь правительству приходилось обязательно согласовывать расходы и доходы с парламентом. Многие революции (включая английскую революцию 17 в. и Великую французскую революцию 18 в.) начинались именно с недовольства народа бюджетной политикой правительства.

Еще одним стимулом, способствовавшим развитию бюджетной практики, являлись усложнение государственных функций и обособление государственных учреждений. Для осуществления стратегических целей им требуется точно знать, сколько средств у них будет в наличии в следующем году.

В странах, где не было парламентской системы (как, например, Российская империя 19 века) большую роль в раскрытии бюджетной информации сыграли требования зарубежных кредиторов. Как при кредитовании предприятий, когда заимодавец требует бухгалтерский баланс для оценки кредитоспособности заемщика, так и при кредитовании государства иностранные банки требовали обнародовать его «баланс» – государственный бюджет.

В течение 20 в. в бюджетах всех стран мира увеличилась социальная составляющая: большая часть расходов типичного современного государственного бюджета – это расходы на здравоохранение, образование и социальную защиту граждан.

Структура бюджета

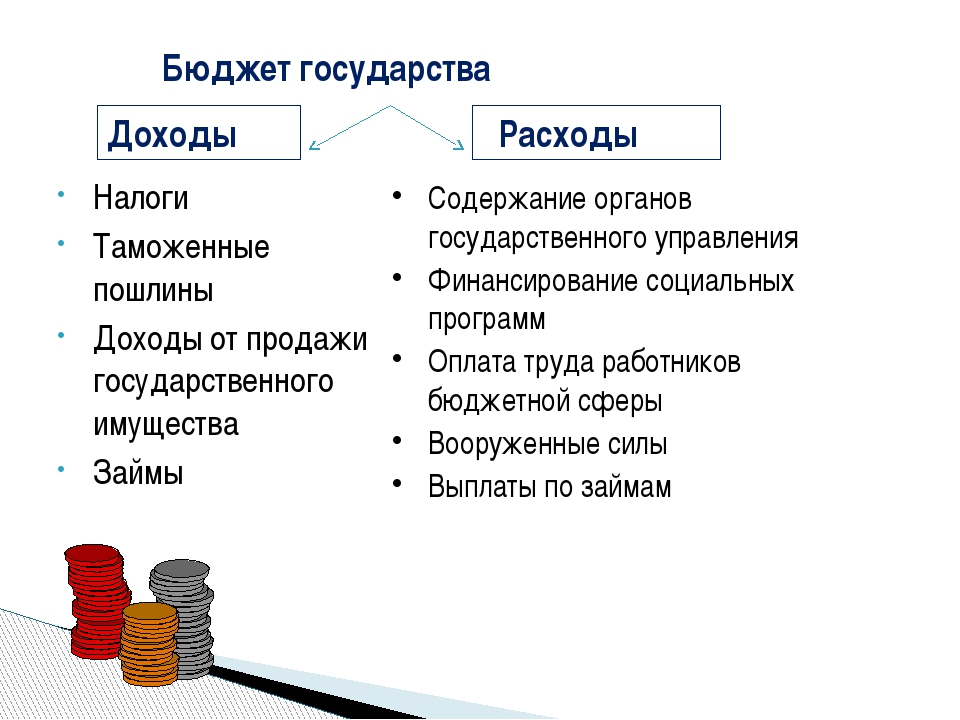

Как и любой финансовый план, государственный бюджет состоит из доходной и расходной части. Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов исполнительной власти. Доходная часть бюджета формируется за счет нескольких источников:

- Налоговые поступления – составляют основу бюджета. К ним относятся платежи по всем налогам, пошлинам и сборам, а также пеням и штрафам по ним.

- Неналоговых доходов, получаемых в результате использования и продажи государственного имущества, оказываемых государственными учреждениями платных услуг, применения мер гражданско-правовой, административной и уголовной ответственности и другие.

- Безвозмездных поступлений – межбюджетные трансферты, пожертвования от физических и юридических лиц, международных организаций, правительств других государств.

Расходы государственного бюджета – затраты, возникшие в связи с выполнением государством возложенных на него функций. Их содержание определяется уровнем социально-экономического развития страны, а также сложившейся ситуацией внутри страны. Средства бюджета расходуются на следующие нужды:

- защита интересов граждан (безопасность, обороноспособность страны, экология);

- социальные гарантии и поддержка малообеспеченных граждан;

- обеспечение общегосударственных программ;

- обслуживание государственного долга;

- финансовая поддержка приоритетных отраслей;

- образование стабилизационного фонда;

- развитие инфраструктуры;

- финансирование государственного аппарата;

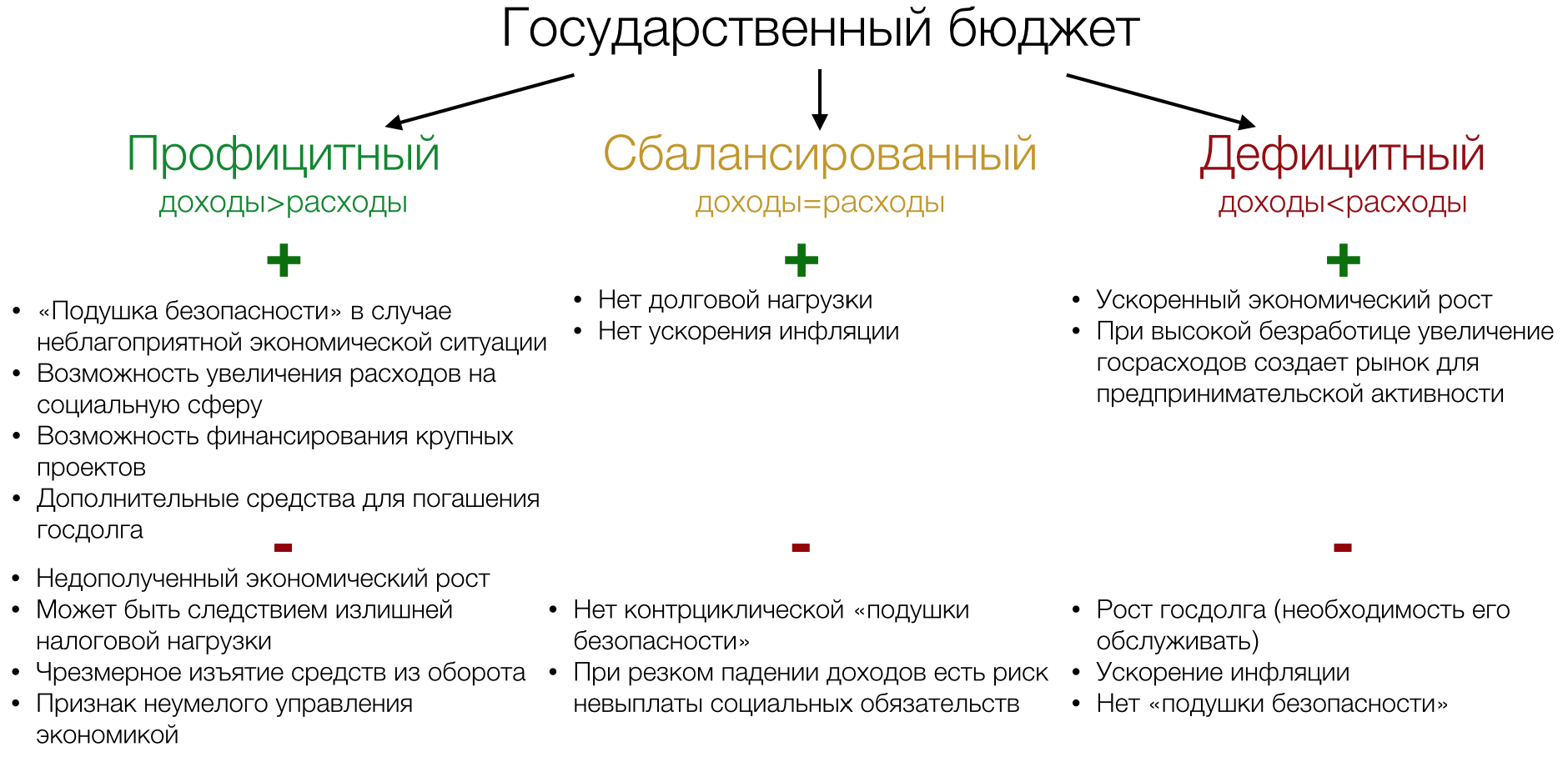

Соотношение доходной и расходной части указывает на благоприятное или неблагоприятное для государства заключение бюджета. Исходя из этого возможны 3 варианта формирования бюджета:

- бюджетное равновесие – равенство доходов и расходов;

- дефицит – превышение расходов над доходами;

- профицит – превышение доходов над расходами.

Достижение бюджетного равновесия – сложная финансово-политическая задача. Сбалансирование бюджета предполагает применение соответствующих мер:

- установления предельных показателей дефицита;

- сокращения расходов;

- покрытия дефицита.

В современной мировой практике используется 3 способа покрытия дефицита бюджета:

- Государственный займ – ценные бумаги, казначейские векселя.

- Эмиссия – дополнительный выпуск денежных знаков.

- Ужесточение налогообложения.

Ликвидация дефицита бюджета за счет кредитов формирует государственный долг. Исходя из источников кредитования, он может быть внутренним или внешним. Внутренний долг – обязательства правительства перед хозяйствующими субъектами внутри страны. Внешний долг – обязательства перед кредитными организациями, правительствами других стран. Государственный долг сокращает запас капитала в экономике, ведет к росту налогов, инфляции, снижению экономической активности, падению доходов и уровня жизни населения.

В первом чтении

Государственная Дума обсуждает его общие качественные характеристики: концепцию и прогноз социально-экономического развития Российской Федерации на очередной финансовый год, основные направления бюджетной и налоговой политики на очередной финансовый год, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов Российской Федерации, проект программы государственных внешних заимствований Российской Федерации в части источников внешнего финансирования дефицита федерального бюджета, а также основные характеристики федерального бюджета, к которым относятся:

– доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации;

– распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов Российской Федерации;

– дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной финансовый год и источники покрытия дефицита федерального бюджета;

– общий объем расходов федерального бюджета на очередной финансовый год.

Функции

Главные функции государственного бюджета представляют собой:

- контроль и ограничения действий основных органов правительства;

- осуществление управления денежных средств внутри государственного аппарата и укрепление финансовых связей центральной и региональных частей страны;

- определение экономико-политического направления деятельности государственного аппарата;

- предоставление проверенных данных о решениях правительственных органов остальным членам экономико-государственной сферы.

Государственный бюджет представляет собой основной финансовый источник государства, который представляет собой обязательную часть для эффективного существования и деятельности всего государства. При помощи денежных средств из бюджета правительство выплачивает компенсации по имеющимся обязательствам, финансирует разнообразные государственные программы и мероприятия, а также занимается созданием государственных резервов.

Государственный бюджет имеет огромное экономическое значение для страны. Он может выявить итоговый спрос, касающийся потребителей. Это характеризуется тем, что размер бюджета в основном зависит от доходов граждан страны. Денежные средства, использованные из казны, позволяют выполнять принятые на государственном уровне заказы и закупать больше необходимых товаров и материалов. Сумма финансовых средств, проходящих через систему государственного бюджета, влияет на важные для страны экономические данные, такие как:

- объем производимых продуктов;

- инвестиции, реализуемые на уровне государственного аппарата;

- число безработного населения;

- сумма денежного притока;

- курс валют;

- ставки, предоставляемые Национальным банком страны;

- величина государственного долгового обязательства на внешнем и внутреннем уровне;

- инфляционный показатель.

Данные финансово-экономические показатели имеют тесную связь друг с другом, поэтому при отрицательном развитии хотя бы одного из них, стремительно ухудшается состояние остальных.

К примеру, государственный бюджет уменьшается посредством сокращения предоставления денежных средств от определенной государственной системы. При таком раскладе проблема задержки зарплаты решаема только при сокращении некоторого числа сотрудников, что, впоследствии, приведет к повышению уровня безработного населения и увеличению денежных выплат, реализуемых социальными органами для безработных.

Иным примером может служить решение правительства сократить величину внутреннего долга государства, применяя не государственные деньги, а выпустив дополнительное количество денежных банкнот. Будет зафиксировано повышение уровня инфляции из-за того, что государственные деньги не были укреплены золотовалютным запасом государства.

Для улучшения работы бюджета страны высчитываются определенные величины:

- доходы государства;

- государственная документация относительно нерегулярных денежных поступлений;

- расходы на государственном уровне;

- дефицитные и профицитные показатели.

Бюджетные системы за рубежом

строятся примерно по таким же основным принципам, что и в России. Этих принципов шесть:

1) принцип принятия бюджета представительным органом власти – в большинстве стран бюджеты принимаются в форме закона, а в США, Финляндии и некоторых других странах для утверждения бюджета требуется одобрение парламента;

2) принцип полноты – все доходы и расходы правительства отражаются в бюджете в полном объеме (конечно, это идеальное требование – на практике часто есть какие-то секретные расходы, содержания которых правительство не детализирует);

3) принцип единства бюджета – единообразия всей бюджетной документации и классификации (в России первая бюджетная классификация введена в 1812);

4) принцип приоритетности обязательных расходов – осуществление утвержденных законодательством государственных расходов не ставится в зависимость от величины получаемых доходов (поэтому-то часто и возникает бюджетный дефицит);

5) принцип ежегодного утверждения бюджета – бюджеты, как правило, готовятся на год;

6) принцип бюджетного равновесия – сбалансированность (хотя бы приблизительная) расходной и доходной частей бюджета.

Начало финансового года различно в разных странах:

– 1 января – Нидерланды, Бельгия, Россия, СССР, Франция;

– 1 апреля – Великобритания, Япония;

– 1 июля – Италия, Норвегия, Швеция;

– 1 октября – США.