Какие существуют виды?

Существуют такие виды франшизы:

- Условная – если размера убытка превышает франшизу, стоимость ремонта полностью покрывает страховщик. Когда ущерб меньше франшизы, восстановление оплачивает владелец авто.

- Безусловная – страховая компания возвращает страхователю разницу между суммой убытка и франшизой. Такой вид подходит для автомобилистов с большим стажем вождения.

- Динамическая – повышается с каждым новым страховым случаем. Обычно первый ущерб покрывает страховщик. Франшиза действует со второго раза.

- Льготная – в договоре указывают условия, при которых страховщик не выплачивает деньги. Это может быть ущерб от ДТП по вине страхователя или другая причина, если страховой случай был без ДТП.

- Временная – возмещение происходит, если страховое событие случилось в определенное время. Иначе ремонт оплачивает владелец авто.

- Высокая – страховая компания покрывает убытки, а страховщик после исправления повреждения возвращает франшизу. Такой вид следует оформлять владельцам дорогих авто или фур.

- Регрессивная – чем выше размер франшизы, тем дешевле стоит страховка.

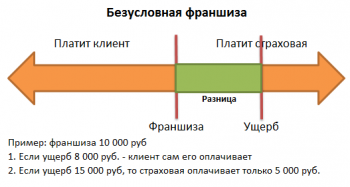

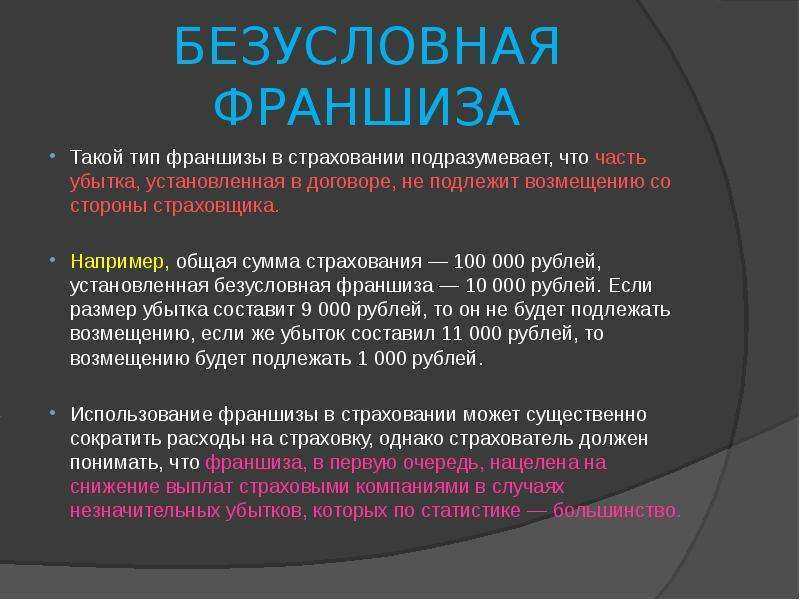

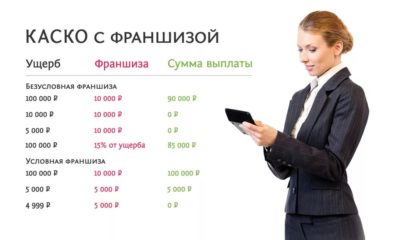

Безусловная

Согласно такой страховке определенную сумму страхователь не получит в любом случае. Компенсация выплачивается в размере ущерба с вычетом безусловной франшизы.

На ее размер влияет цена авто и деталей, степень повреждения машины. Страховые компании часто предлагают этот вид. Страховку с безусловной франшизой предлагают для автомобилей, которыми пользуются 3 – 4 года. Для такого рода транспорта устанавливают франшизу в 10%, а страховыми рисками считаются угон или полная гибель авто.

Высокий процент франшизы встречается в КАСКО для новых машин. Наличие фиксированной суммы, которую получает страховая компания, является необходимостью в 2 случаях:

- водителю не исполнилось 25 лет;

- хозяин авто получил права меньше 3 лет назад.

Таким способом страховщик старается защитить себя от убытков. Если машину водит много людей, размер франшизы будет выше. Обычно цена КАСКО увеличивается в 2 раза при наличии больше 2 водителей. Когда транспортное средство оборудовано современной системой защиты, цена полиса КАСКО снижается в 1,5 раза.

Условная

Она характеризуется тем, что обязанность по выплате компенсации возникает при условии большой суммы убытка.

Страховщик покрывает ущерб полностью. Если ремонт стоит меньше франшизы, его оплачивает владелец авто. Стоимость полиса в меньшей степени зависит от размера условной франшизы.

В случае покупки подобной страховки его цена снижается на 1 – 5%. Она используется редко, поскольку требуется подробное указание условий ее действия. Условная франшиза устанавливается на каждое событие отдельно.

Главный минус такого полиса – цена. Установление франшизы не сильно снижает стоимость страховки. Перед заключением договора КАСКО нужно взвесить риски. Если в результате страхового события ущерб будет существенным, но не превысит размер франшизы, страхователь потратит личные деньги на восстановление машины.

Преимущество условной франшизы в том, что при большом ущербе страховая компания покроет все расходы.

Как работает безусловная франшиза

Клиенты оформляют договор с франшизой, чтобы уменьшить расходы при покупке страховки. Во многих видах страховых услуг это очень выгодно, так как стоимость страховки может достигать десятков тысяч рублей. Наиболее часто такое условие встречается в автостраховании (каско, ОСАГО или ДСАГО), а также при защите имущества.

Чтобы лучше понять, как действует безусловная франшиза в страховании (что это — простыми словами), рассмотрим примеры из жизни.

Пример № 1. Иванов застраховал автомобиль по каско с безусловной франшизой в 10 тыс. рублей. В результате ДТП его транспортному средству был причинен ущерб, оцененный в 12,5 тыс. рублей. Так как ущерб больше суммы лимита, Иванов получил компенсацию 2,5 тыс. рублей (12,5 тыс. – 10 тыс. = 2,5 тыс. рублей).

На примере № 1 можно легко понять, как работает безусловная франшиза, если сумма ущерба больше ее размера: клиенту выплачивается разница между лимитом и суммой ущерба.

Но не всегда страховой объект получает значительные повреждения. Рассмотрим другой пример, демонстрирующий, в каких случаях страховщик может законно отказать клиенту в выплате.

Пример № 2. Петров застраховал имущество в квартире с безусловной франшизой на 7 тыс. рублей. Вскоре из-за замыкания в электросети (страховой случай) у Петрова вышел из строя фен. Ремонт фена обошелся в 2,5 тыс. рублей, и эти расходы Петров возместил самостоятельно, так как сумма ущерба меньше размера лимита.

Говоря о видах франшиз в страховании, стоит упомянуть, что они также делятся на динамические и временные. По договору с динамическим лимитом выплат подразумевается изменение их величины в зависимости от времени или частоты наступления страховых случаев, например, за первое ДТП по ОСАГО клиенту выплачивается 100 % компенсации, а за четвертое — лишь 15 % от ущерба.

Временная франшиза в страховании подразумевает начало или конец выплат, приуроченные к определенному промежутку времени в течение срока действия договора. Например, клиент может получить выплату с разницей 50 %, если страховой случай наступил в течение полугода после начала действия страховки, далее сумма возмещения будет ниже либо равна нулю. Но может быть и наоборот: чем больше времени прошло с момента покупки страховки, тем выше выплата.

Виды франшиз

Она делится на два типа:

- безусловная;

- условная.

Также разделяют ещё на временную и совокупную. Итак, стоит разобраться подробнее со всеми нюансами видов франшиз.

- Условная франшиза не даёт компенсации клиенту. Если франшиза подразумевает компенсацию в размере десяти тысяч, а машина получила повреждения на девять, то шофёр ничего не получит. Но если повреждения будут уже на 10059, то тогда страховой компании придётся выплатить компенсацию. Это считается оптимальным вариантом для обеих сторон с теоретической точки. Однако в действительности владельцы авто пытаются увеличить размер выплаты при ДТП. Из-за мошеннических действий франшизу не всегда оформляют.

- А вот безусловная пользуется огромной популярностью. Сторонами обсуждается сумма, которая будет вычитаться из общего ущерба, который был нанесён авто в аварии. Она бывает двух видов: либо в качестве процента, либо в качестве определённой суммы. Однако и у неё есть свои нюансы, которые следует обговорить со страховщиком.

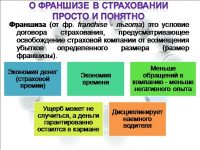

Франшиза в страховании – что это такое простыми словами?

«Что такое франшиза в страховании автомобиля?» — распространенный вопрос среди лиц, желающих выгодно для себя застраховать ТС.

Франшиза в страховании достаточно распространена за рубежом, в России она только начинает набирать обороты.

Связано это прежде всего с непониманием положительных и отрицательных сторон такого страхования.

Франшиза в страховании — что это такое простыми словами?

Франшиза – это освобождение страховой компании от возмещения части убытков по страховому полису в случае наступления страхового случая (ущерба). Льгота предоставляется в виде определенного процента от нанесенного ущерба или в твердой сумме.

В случае включения франшизы в договор предоставляется скидка на оформление полиса КАСКО. Например, стоимость франшизы равна 10 тыс. рублей. При наступлении страхового случая, ущерб которого менее обозначенной суммы, возлагается на страхователя.

Если сумма ущерба больше, то ремонт оплачивает страховая компания.

На законодательном уровне понятие было закреплено в ФЗ «Об организации страхового дела в РФ» поправкой, принятой 21 января 2014 года.

В нем говорится, что часть суммы убытков может возмещаться страхователем, если ущерб менее оговоренной суммы.

Плюсы и минусы страхования с франшизой

Страхование с франшизой имеет свои преимущества и недостатки.

К плюсам относятся:

- Экономия времени. В случае незначительного ущерба страхователь может не обращаться к страховщику. При наступлении страхового случая обычно требуется предоставить справку от ГАИ о ДТП или от РУВД о возбуждении уголовного дела, выделить время для проведения осмотра ТС сотрудником страховой компании, заполнить несколько заявлений. Занятые люди отказываются от этой бумажной волокиты в пользу работы.

- Скидка при оформлении страховки. При включении франшизы в договор страхования существенно снижается его стоимость. В случае наступления страхового случая страховая компания выплатит сумму ущерба, превышающую оговоренную сумму. В зависимости от вида — выплачивается полностью ущерб или за вычетом франшизы.

- Предоставление скидки при продлении договора страхования. В случае безаварийного вождения клиенту может быть предоставлена дополнительная скидка на оформление полиса КАСКО.

- Экономия денег. Во-первых, получение скидки при оформлении страхового полиса, во-вторых — при безаварийном вождении не требуются дополнительные вложения в ремонт.

Опекун – кто это такой? Отличие опеки от попечительства

Основным минусом оформления франшизы является невыгодность для водителей, часто попадающих в ДТП. Таким гражданам придется постоянно тратиться как на мелкий ремонт, так и на крупный, так как по большей части франшиза идет безусловной.

Как рассчитать франшизу?

Размер франшизы зависит от параметров, установленных в договоре. Например, в договоре прописано, что размер БФ равен 20% от суммы ущерба. В случае наступления страхового случая, убытки от которого оценены в 20 тыс. рублей, выплаты составят 16 тыс. = 20 000 — 20 000 * 20%.

Страховщик также может предоставить клиенту на выбор удобную для него сумму франшизы. Например, в пределах от 2 до 100 тыс. рублей. Влияние на выбор оказывают следующие критерии:

- какую сумму страхователь готов потратить на мелкий ремонт;

- модель и характеристики автомобиля;

- стаж вождения;

- желаемая скидка при оформлении КАСКО и т.д.

Таким образом, клиент, у которого стоимость автомобиля которого свыше 2 млн рублей, выберет франшизу, равную 100 тыс. рублей. Например, ущерб равен 1 млн рублей. БФ равна 100 тыс. рублей. 1 млн – 100 000 = 900 тыс. рублей страховая возместит за ремонт.

Франшиза – это условие договора страхования, выгодное как страховщику, так и страхователю. Выделяют несколько видов франшиз, оптимальных в тех или иных условиях: условная, безусловная, временная, динамическая и т.д. Страхователь самостоятельно принимает решение о включении франшизы в договор страхования.

Что такое КАСКО

Фото с сайта banks24.us

Перед тем как начать разговор о способах экономии, разберемся, что из себя представляет такой полис и зачем он нужен.

Полезная информация

В отличие от своего аналога, КАСКО – не является сокращением, так что расшифровать данный термин не получится. Одна из догадок, откуда появилось это слово – испанский язык. С него слово переводится как «борт транспортного средства».

КАСКО – опциональный, необязательный вид автомобильного страхования, который служит для возмещения материального ущерба, причиненного автомобилю. Ознакомимся с факторами, от которых полис уберегает машину:

- Дорожно-транспортное происшествие вне зависимости от того, кто виновник. Даже если вы спровоцировали аварию, СК выплатит вам средства.

- Угон. В случае хищения авто, компания обязана вернуть полную стоимость автомобиля.

- Поджог или самодетонация. Как и в случае с прошлым пунктом, вы получите компенсацию.

- Причинение умышленного вреда. Если на вашей машине злоумышленники нарисуют или выцарапают что-то, украдут фары или скрутят колеса, СК за это заплатит.

- Природные катаклизмы. Сюда можно отнести упавшее на ТС дерево, провалившийся асфальт и тд.

В зависимости от того, от каких из этих рисков вы хотите обезопасить свое транспортное средство, выделяют два типа страхования:

- Полное.

- Частичное.

Главное их отличие – при оформлении полиса первого типа вы будете защищены от всех описанных угроз. При выборе второго способа, вы можете сами выбрать необходимые риски. Зачастую защита от угона не входит в комплекс частичных услуг.

Виды

Страховая франшиза бывает:

- Условной;

- Безусловной;

- Динамической;

Условная

При условной франшизе, если величина убытка не больше предусмотренной в договоре величины франшизы размер франшизы, страховщик ущерб не компенсирует; но если убыток больше франшизы страховая компания покрывает его в полном объеме.

Травмированный турист потратил на свое медицинское обслуживание 120 у.е. Это больше, чем размер франшизы (100 у.е.).

Значит, страховая компания (если в договоре была прописана условная франшиза) возместит застрахованному эти убытки.

Безусловная

При безусловной франшизе размер франшизы в любом случае вычитается из величины возмещения. В договорах страхования туристов такой вид франшизы преобладает.

Таким образом, если франшиза была безусловной и составляла 100 у.е., из потраченных путешественником на медицинское обслуживание 120 у.е., страховая компания ему возместит только 20 у.е. (120 минус 100).

Динамическая

При динамической франшизе величина убытка, не возмещаемого страховой компанией изменяется в зависимости от того, какой по счету страховой случай происходит с застрахованным (или его имуществом) за время действия одного и того же договора страхования.

Например, в договоре медицинского страхования туриста предусмотрено, что франшиза по первому страховому случаю составит 30%, по второму – 40%, а по третьему – 50%.

И его расходы, как мы помним, составили 120 у.е..

А потом, допустим, получил солнечный ожог (лечение которого обошлось в 70 у.е.).

Если он был застрахован по описанной выше схеме, то страховая компания в первом случае ему компенсирует 70% убытков (или 84 у.е.), а во втором – 60% (или 42 у.е.).

На самом деле, существуют и иные виды франшизы (например, временнАя), но поскольку они практически не используются в страховании туристов, рассматривать в данной статье мы их не будем.

Виды франшиз в страховании

В зависимости от условий выделяют несколько видов франшиз.

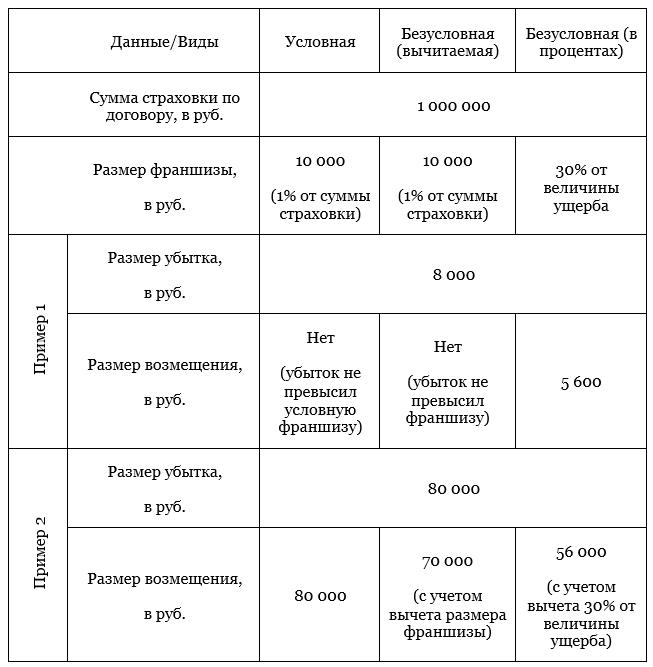

Безусловная франшиза в страховании — что это?

Самым популярным видом является безусловная франшиза. Она представляет собой возмещение части убытков страховой компанией за вычетом стоимости БФ (безусловной франшизы).

Например:

- Стоимость БФ – 20 тыс. рублей. Ущерб причинен на 17 тыс. рублей. В таком случае убытки возмещаются страхователем.

- Безусловная франшиза – 20 тыс. рублей. Убытки – 40 тыс. рублей. Страховщик возместит ущерб в сумме, равной 20 тыс. рублей = 40 000 – 20 000. Остальная часть возмещается страхователем.

Другой пример — оформление франшизы в процентах от убытка. Франшиза установлена в размере 20% от причиненного ущерба. Таким образом, в случае причинения убытков в размере 10 тыс. рублей страховщик выплачивает 8 тыс. рублей = 10 000 – 20%.

Условная

Условная франшиза – это возмещение убытков страховой компанией, превышающих определенный размер, установленный договором.

Например, размер франшизы равен 15 тыс. рублей:

- В случае причинения вреда ТС на сумму менее 15 тыс. рублей страховое возмещение не выплачивается.

- Если ущерб превышает размер франшизы, то страховка выплачивается в размере причиненного вреда.

Следует отметить, что в страховании ТС условная франшиза применяется редко. Обусловлено это мошенническими действиями по увеличению суммы ущерба.

Временная

Временный вид франшизы характеризуется применением единицы измерения — времени. Страховка выплачивается, если обстоятельства, способные вызвать страховой случай, длятся более установленного времени.

Если в договоре не оговорен вид, то он по умолчанию является условным. Например, если сказано, что автомобиль будет использоваться в период времени с 8 до 18 часов, то при наступлении страхового случая в 21 час страховка не будет выплачиваться.

Динамическая

Динамическая – это вид БФ, характеризующийся возмещением убытков не с первого страхового случая. Если в течение установленного договором периода времени ТС попало в ДТП один раз, то возмещение осуществляется в полном объеме. В последующие разы часть расходов перекладывается на страхователя.

Например, ДФ равна 10 тыс. рублей. Ущерб составил 20 тыс. рублей в первый год. Выплата составит 10 тыс. рублей = 20 000 — 10 000. В случае повторного ДТП с ущербом, превышающим 10 тыс. рублей, выплаты страховой уменьшатся на определенный процент. К примеру, (20 000 – 10 000) * 10% (понижающий коэффициент) = 1 тыс. рублей (настолько понизится размер страховой выплаты за неаккуратное вождение автомобиля). Такой вид франшизы стимулирует водителей к аккуратной езде.

Высокая

Высокая – это вид франшизы, применяемый при страховании объектов с высокой стоимостью. Размер самой франшизы составляет 100 тыс. долларов и более. В случае наступления страхового случая ущерб возмещается сразу и в полном объеме. После восстановления имущества страхователь возмещает страховщику сумму франшизы.

Льготная

Понятие «льготность» подразумевает включение в договор условий, исключающих выплату страхового возмещения. Например, отказ в выплате в случае виновности не страхователя, а другого водителя.

Регрессная

Регрессная – выплата страхователю суммы ущерба с последующим возвратом суммы франшизы. Например, в случае ДТП был причинен ущерб чужому автомобилю в размере 15 тыс. рублей. Регрессная франшиза равна 10 тыс. рублей. В таком случае страховая компания выплачивает ущерб, равный 15 тыс. рублей, но в пределах суммы страховки. После произведенной операции она предъявляет регрессное требование к страхователю в размере 10 тыс. рублей.

Преимущества:

- снижение стоимости полиса ОСАГО;

- возмещение вреда в полном объеме;

- осуществление платежа не страхователем, а страховщиком;

- стимул к безаварийному вождению, так как часть оплаты убытков возлагается на страхователя.

Недостатки:

- возмещение части убытков в размере франшизы;

- затраты на ведение дел в суде в случае обращения страховщика с регрессными требованиями;

- нагрузка на судебную систему в результате несвоевременной выплаты.

Сравнение с обычной

Выбор страховки с франшизой или без таковой зависит от индивидуальных особенностей туриста, его предпочтений, в том числе, склонности к финансовому риску.

Еще вариант, Предположим, турист знает, что в трезвом виде обычно ничего себе не повреждает, но на отдыхе любит “заложить за воротник”, а состояние алкогольного опьянения во время страхового случая является обстоятельством, исключающим выплату возмещения.

Такой путешественник, разумеется, выберет более дешевую медицинскую страховку и наличие франшизы в договоре его не остановит.

Осторожному человеку, полагающему, что с ним в течение поездки может произойти несколько страховых случаев, конечно лучше предпочесть более дорогой полис, в которой франшиза не предусматривается.

Немаловажно и то, что все рассмотренные нами в статье ситуации для простоты описания относились к компенсационной форме страхования, при которой страхователь вначале оплачивает ущерб (например, вынужденные медицинские расходы), а потом страховая компания потраченные средства компенсирует полностью или частично

Что такое франшиза в страховании — объясняем простыми словами

Деятельность страховых компаний неразрывно связана с франшизой. Ее применяют, практически, в любом страховом продукте и автострахование не исключение. Франшиза переводится с французского, как льгота. Если рассматривать франшизу применительно к страхованию, то это определенная часть ущерба, которая не возмещается страховщиком. Ее называют невозмещаемой частью ущерба. Все нюансы обязательно прописаны в договоре о страховании имущества.

Выражаясь простыми словами, франшиза является частью выплат по страховке, от которой клиент отказывается в добровольном порядке, если страховой случай действительно произойдет. Когда определяется размер франшизы? При оформлении страхового полиса. Это может быть конкретная сумма, выраженная в рублях, или процент относительно страховой выплаты. Простой пример: машина пострадала в результате аварии — ей нанесен ущерб, рассчитывается возмещение по страховке — оценивается размер повреждений, франшиза вычитается от общей суммы ущерба. Полученная сумма выплачивается страхователю.

Россияне всеми сила стремятся избегать франшизы. В понимании наших граждан это что-то лишнее и ненужное. На самом деле — это реальный шанс для экономии. При небольшом размере франшизы, ущерб покрывается полностью, однако в этом случае будет высокий страховой тариф. При большом размере франшизы все наоборот: неполное покрытие убытка при меньшей стоимости страховки.

Особенности страховки

Фиксированная сумма франшизы обычно составляет не менее десяти тысяч рублей. Если говорить о процентном соотношении, оно обычно колеблется в пределах от 0,5 до 3%; иногда этот процент может быть и более пяти. Чем выше этот процент, тем меньше цена КАСКО.

Большинство компаний-страховщиков настаивают на приобретении безусловной франшизы, если клиент хочет застраховать старый автомобиль (возрастом от трёх-четырёх лет). Если страхуются такие риски, как угон или тотальное разрушение, то многие фирмы оформляют договор с франшизой порядка десяти процентов.

Также часто требуют включать в договор безусловную франшизу и при страховке новых авто. Это является обязательным, если в полис вписаны водители, не достигшие 25-летнего возраста, или же если их стаж вождения менее трёх лет.

Какая выгода обеспечена владельцам авто с таким видом страховки?

Итак, стоит разобраться, какие же преимущества ожидают водителей, у которых имеются КАСКО с франшизой:

1. Цена полиса упадёт в разы, примерно на половину или даже больше. Владельцу удастся сохранить от трёх до двадцати тысяч рублей

Важно: на это влияет марка авто, год выпуска, стаж

2. Законопослушный водитель, который соблюдает все ПДД, получает бонус в виде скидки от страховой организации. Если шофёр подтвердит свою езду без каких-либо происшествий, то только тогда он получит бонусы. В первый год без ДТП водитель получает 5% на полис с франшизой; при двух лет — скидка возрастает в два раза; за три года идеального вождения шофёр получает 15%; соответственно, за четвёртый год езды скидка достигает 20%. Конечно, организация тоже не остаётся без собственной выгоды от осторожных шофёров. Они дают вознаграждения за страховку, но сумма выплат таким владельцам авто мал, в ДТП они оказываются крайне редко. И страховому агентству выгодно, что КАСКО с франшизой устраняет небольшие аварии и другие небольшие аварийные случаи за счёт денег шофёра. Водителям с маленьким стажем, которые ездят на иномарках, не рекомендуется делать такого вида полис. У них не будет совершенно никакой выгоды. Это связано с крупными материальными затратами.

В каких случаях лучше выбирать страховку с франшизой?

Перед включением безусловной франшизы в договор следует убедиться, что это решение не исключит все преимущества страхования КАСКО. Некоторым водителям лучше даже не задумываться о франшизе, тогда как для других она станет выгодным и привлекательным предложением. Если, ознакомившись со следующими пунктами, вы тотчас заметите, что они имеют непосредственное отношение к вам, франшиза в страховании КАСКО быть иметь выгоду для вас.

Перед включением безусловной франшизы в договор следует убедиться, что это решение не исключит все преимущества страхования КАСКО. Некоторым водителям лучше даже не задумываться о франшизе, тогда как для других она станет выгодным и привлекательным предложением. Если, ознакомившись со следующими пунктами, вы тотчас заметите, что они имеют непосредственное отношение к вам, франшиза в страховании КАСКО быть иметь выгоду для вас.

- Наличие свободных финансовых средств для самостоятельного выполнения мелкого ремонта. Внеся в договор КАСКО франшизу, клиент страховой должен быть с материальной стороны готов к тому, что придется проводить ремонт авто своими силами при несерьезных повреждениях.

- Незначительные повреждения, которые случаются у половины автомобилистов хотя бы раз, нередко становятся причиной удорожания КАСКО на следующий год. Приобретение полиса с вписанной в договор франшизой страхователем, который попал в несколько ДТП, его убережет от повышающего коэффициента, применяемого к убыточным клиентам.Неудивительно, что подавляющее большинство покупателей франшизы – это те, кто обладает скидкой за безаварийность, и те, кто полагает, что франшиза выйдет дешевле надбавки за высокую аварийность.

- Наличие значительного стажа безаварийного вождения, уверенность в водительском мастерстве. Если водительский стаж вождения клиента компании-страховщика составляет пятнадцать-двадцать лет и более, он чувствует себя за баранкой уверенно, то франшиза, прописанная в договоре КАСКО, будет нелишней, и, вероятно, поможет сэкономить средства. Само собой, риск страхового события всегда существует. Но если страхователь может похвастать безопасным стилем вождения, что доказано многолетним опытом, франшиза поспособствует сбережению бюджета благодаря существенной скидке на страхование по КАСКО. При этом водитель будет себя чувствовать защищенным и крупных аварий на дороге и от угонщиков.

- Намерение застраховать машину исключительно по пункту «Угон». В состав полного входят два риска: «Угон» и «Ущерб». Если страхователь изначально планирует покупку полиса лишь от угона, он уверен в водительском мастерстве и не придает при этом значения несущественным повреждениям автомобиля, то неплохой альтернативой будет оформление договора КАСКО с высоким значением франшизы (7 и больше процентов от стоимости машины) по риску «Ущерб». При этом застраховать авто исключительно от угона можно не во всех страховых фирмах. Страхование с франшизой станет решением для вас, если вы не желаете менять страховщика, но он при этом не страхует машины лишь от угона. Помимо защиты от угона, полис страхования с высоким значением франшизы поможет получить компенсацию при полной гибели авто или серьезных повреждениях при ДТП.

Видео — определение франшизы

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

В каких случаях стоит страховаться с франшизой?

Прежде чем включить в договор безусловную франшизу, необходимо убедиться, что подобное решение не сведет на нет все преимущества вашего страхования по КАСКО. Некоторым водителям не стоит даже задумываться о франшизе, в то время, как для других – она представляет собой заманчивое и выгодное предложение. Если прочитав следующие пункты, вы поймете, что они имеют к вам прямое отношение, франшиза может быть Вам выгодна.

- Наличие свободных денежных средств для самостоятельного осуществления мелкого ремонта. Включив в договор КАСКО небольшую франшизу (0,5-2 процента от стоимости авто), страхователь финансово должен быть готов к тому, чтобы отремонтировать автомобиль собственными силами при незначительных повреждениях. Необходимо отметить, что деньги, сэкономленные при покупке КАСКО на франшизе, в результате полученной скидки, как раз и уйдут на мелкий ремонт. Однако по теории вероятности, страховой случай может не произойти за время действия договора. Тогда экономия на КАСКО очевидна.

- Наличие длительного стажа безаварийного вождения и уверенность в водительском мастерстве. Если стаж вождения страхователя составляет более 15-20 лет, за рулем он чувствует себя как рыба в воде, то франшиза, установленная в договоре страхования КАСКО, не будет лишней, и, скорее всего, поможет сэкономить. Вероятность наступления страхового события существует всегда. Однако в том случае если стиль вождения страхователя безопасный и это доказано многолетним позитивным опытом, франшиза чаще всего помогает сберечь часть бюджета за счет ощутимой скидки на КАСКО, и при этом чувствовать себя защищенным от угонщиков и крупных случайных неприятностей на дороге.

- Стремление застраховать автомобиль лишь по риску «Угон». Полное КАСКО включает в себя два риска: «Ущерб» и «Угон». Если в планах страхователя изначально была покупка полиса только от угона, т. к. он уверен в своем водительском мастерстве и при этом не придает значения мелким повреждениям кузовных элементов, то удачным альтернативным решением станет оформление полного КАСКО с большой франшизой (7 и более процентов от стоимости авто) по риску «Ущерб». Застраховать автомобиль только от угона можно не во всех компаниях, поэтому страхование с большой франшизой – это выход, если Вы не хотите менять своего страховщика, но при этом он не страхует автомобили только от угона. Дополнительно к защите от угона полис с большой франшизой поможет Вам получить компенсацию в случае таталя (полной гибели автомобиля) или крупных повреждений в результате ДТП.