Курсы на русском языке

1. Наука о богатстве

Объём: 11 видеолекций.Площадка: «Лекториум».Организатор: Институт имени Фридриха фон Хайека.

Курс предназначен для тех, кто стремится к фундаментальному познанию экономической теории. Павел Усанов расскажет об основных экономических моделях — от аристотелевской каталлактики до социализма — и объяснит, как они отражаются в реальной жизни людей.

2. История экономической мысли

Объём: 11 модулей.Площадка: Coursera.Организатор: Высшая школа экономики.

Для глубинного понимания современных экономических процессов важен исторический аспект. Профессора из ВШЭ не только расскажут, что Маркс понимал под прибавочной стоимостью и почему Смит ратовал за свободный рынок, но и разовьют в вас критическое экономическое мышление.

3. Экономика для неэкономистов

Объём: 10 модулей.Площадка: Coursera.Организатор: Высшая школа экономики.

Тем, кто не желает углубляться в экономическую науку, подойдёт этот курс. Доцент кафедры экономической теории Игорь Ким простым языком объяснит базовые понятия микро- и макроэкономики. Узнайте, что такое спрос и предложение, каков механизм конкуренции и монополии, что такое ВВП и откуда берётся инфляция с безработицей — выведите финансовую грамотность на новый уровень.

4. Финансовые рынки и институты

Объём: 9 модулей.Площадка: Coursera.Организатор: Высшая школа экономики.

В этом курсе представлены лекции профессора Николая Иосифовича Берзона: структура финансового рынка (от фондового до валютного), акции, облигации, банковский сектор и многое другое. То, что нужно для начинающих инвесторов. Если учиться вкладывать деньги, то у лучших!

5. Теории денег. От ракушки до биткойна

Объём: 8 модулей.Площадка: «Лекториум».Организатор: Европейский университет в Санкт-Петербурге.

Если жизнь — игра, то деньги помогают вести в счёте. Так было во времена, когда люди обменивались слитками драгоценных металлов. Так есть и сейчас, когда мир сходит с ума по криптовалютам. Профессор экономики Юлия Вымятнина расскажет, что можно считать деньгами, а что нет и что такое стоимость денег. В 2015 году её курс занял второе место на конкурсе EdCrunch Award в номинации «Гуманитарные науки».

6. Азбука финансов

Объём: 6 модулей.Площадка: «Лекториум».Организатор: Томский государственный университет систем управления и радиоэлектроники.

Если вы думаете, что бюджет, финансовый план и инвестиции — удел экономистов, то ошибаетесь. Любой современный человек должен умело вкладывать деньги и анализировать экономическую ситуацию. Этому научит вас кандидат экономических наук Валерия Цибульникова. Фокус сделан на личные финансы.

7. Финансовая грамотность

Объём: 6 модулей.Площадка: 4brain.Авторы: Григорий Кшеминский и Евгений Буянов.

Многие люди не могут обеспечить себе достойную жизнь даже при хорошей зарплате. Парадокс? Едва ли! Это закономерное следствие финансового невежества. Авторы этого текстового курса убеждены, что благосостояние начинается с осознанного отношения к деньгам и финансового мышления.

8. Основы финансовой грамотности

Объём: 13 модулей.Площадка: Zillion.Организатор: Московская академия предпринимательства при Правительстве Москвы по заказу «ТемоЦентра».

Какие налоги платят граждане? Почему нам отказывают в кредитах? И как обеспечить себе безбедную старость? Ответы на эти и другие вопросы о формировании личного бюджета и планировании расходов уже получили более шести с половиной тысяч слушателей. Шанс повысить финансовую грамотность есть и у вас.

9. Основы финансов для молодёжи

Объём: 5 модулей.Организатор: Центр дополнительного образования Новосибирского государственного университета.

Особенность этого курса — интерактивность. Он состоит из 100 мини-заданий, которые, в свою очередь, разбиты на тематические модули (личные, бытовые, глобальные, корпоративные финансы и финансовые институты). Выполняя задания, вы зарабатываете баллы и переходите от уровня к уровню.

10. Бизнес для «чайников»

Как появились те или иные организационно-правовые формы для бизнеса? Как устроены банки, биржи, страховщики и логистика? Для чего нужны аудиторы, консультанты, оценщики, эксперты и аналитики? Ответы на эти и многие другие вопросы — в выступлениях известного предпринимателя Юрия Милюкова.

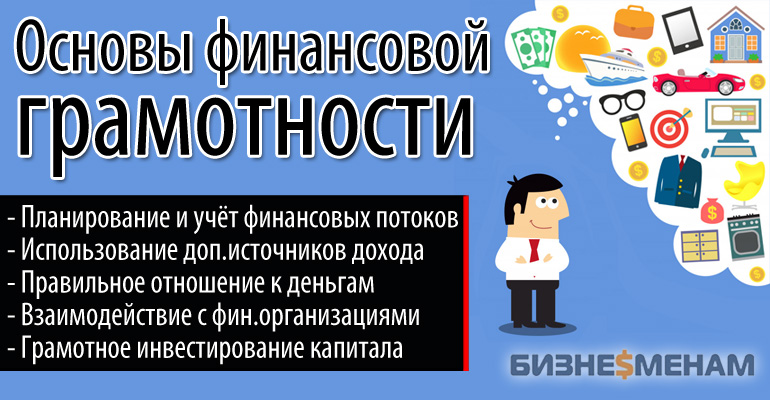

Основы финансовой грамотности

Освоить азы финансовой грамотности можно в любом возрасте. Рассмотрим основные рекомендации для каждой возрастной группы.

Для дошкольников

Формирование представления о финансовой грамотности целиком лежит на родительских плечах, ведь дети копируют родительскую модель поведения.

Прививайте ребенку своим примером, что деньги – это ценность. Они помогают нам покупать товары и не достаются просто так, их нужно ценить.

Обсуждайте с ребенком его желания (игрушки, развлечений), упоминая, что они тоже стоят денег. С 6-10 лет поощряйте ребенка за достижения. Накопленными деньгами он может распоряжаться сам. Учите его ставить долгосрочные финансовые цели (накопить на велосипед, игрушку) и не поддаваться сиюминутным соблазнам (покупка сладостей) во время их достижения.

Передохните и посмотрите с ребенком полезные мультики по финансовой грамотности от Смешариков:

Для школьников

Если вы с малых лет начали формировать финансовую грамотность у ребенка, к школьному возрасту у него уже сложиться представление о деньгах, накоплении средств. У школьника уже есть свои карманные деньги, но не стоит давать ему больше финансов, чем он в состоянии потратить на школьные обеды, проезд и мелкие расходы.

В начальных классах давайте деньги на расходы каждый день, но чем старше будет становиться ребенок, тем реже выделяйте средства на карманные расходы. Перейдите с графика «каждый день» на график «один раз в неделю», а потом «один раз в две недели». Обязательно проговорите, что вы даете сумму денег, а он должен распределить свои расходы и не потратить все в один день.

Предложите выполнять некоторые домашние дела за плату, но не переводите на «платную основу» все домашние обязанности, чтобы он не ждал денежного поощрения за выполнение школьных домашних заданий и других дел, которые он должен выполнять сам. Иначе ребенок перестанет понимать, что порядок дома – это данность. Так должно быть без каких-либо финансовых поощрений. Используйте ребенка как фрилансера-разнорабочего, но чередуйте одно и тоже задание с оплатой и без нее.

Самостоятельно обучайте своего ребенка финансовой грамотности, читайте вместе с ним книги на эту тему:

- Б. Шефер «Пес по имени Мани».

- Р. Кийосаки «Богатый Папа, Бедный Папа. Версия для подростков».

- К. Бейтман «Юный инвестор».

- Е. Ульева «Откуда берутся деньги?».

- В. Шаповалова. «Детям о налогах».

- О. Антипенко, А. Рыбчинская «Денежная азбука».

Для молодежи

Пересмотрите свое свободное время в пользу саморазвития, обучения, того, что сделает вас умнее и успешнее. Тщательно выбирайте курсы или тренинги в сети, поскольку количество предложений в сфере интернет-обучения увеличивается, а качество образования падает.

Хорошие и практические курсы предлагает известный онлайн-университет «Skillbox». Наверняка из множества обучающих программ вы найдете то, что подходит именно вам.

Уделяйте внимание спорту и здоровью. Для успешного человека важна уверенность в себе, энергия и крепкое здоровье

Меньше посещайте клубы и вечеринки, пересмотрите свое отношение к шопингу и начните планировать свой бюджет, ставить свои финансовые цели.

Для взрослых

Взрослому человеку важно обеспечить свою семью жильем, дать детям образование. Если вы не откладывали деньги в молодости, не думайте, что в зрелом возрасте делать это уже поздно

Начав инвестировать в 30 лет, вы почувствуете финансовую свободу к 45-50 годам.

Составляйте личный финансовый план, формируйте свою подушку безопасности и ищите средства для инвестиций. Жизненный опыт и фиксированное поступление средств помогут вам достичь ваших финансовых целей.

Если вам сложно разобраться, с чего начать постановку целей и как к ним правильно идти, я смогу в этом помочь бесплатно. Заполните эту форму, и я свяжусь с вами.

Для пенсионеров

В этом возрасте превалируют вопросы пенсионного планирования и правила рационального приобретения имущества.

Обратите внимание на инвестиции и инструменты, чтобы ваши сбережения приносили 15-20% годовых. Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии

Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности

Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии. Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности.

На пенсии ваша задача сделать так, чтобы ваши материальные блага (пассивы) перевести в активы, например, продать дачу, на которую не хватает сил и времени, и вложить полученные деньги в инвестирование. Инвестиции принесут пассивный доход.

Финансовая грамотность в разных странах

Мир

Международное исследование Национального бюро экономических исследований (The National Bureau of Economic Research, NBER) в США показывает, что финансовая неграмотность широко распространена, как на хорошо развитых финансовых рынках Германии, Нидерландов, Швеции, Японии, Италии, Новой Зеландии, Соединенных Штатов Америки, так и на быстро развивающихся — в России. В особенности плохо проинформировано старшее поколение. Существует значительный процентный дисбаланс относительно уровня финансовой грамотности на гендерном уровне: женщины уступают мужчинам в понимании некоторых повседневных финансовых терминов. Другие общие закономерности: более образованные люди лучше ориентируется в финансовой сфере. Есть также этнические / расовые и региональные различия: горожане в России лучше проинформированы, чем люди из сельских районов, в то время как в США, афроамериканцы и выходцы из Латинской Америки являются относительно менее финансово грамотными, чем остальные граждане. Кроме того, более финансово осведомлены и те, кто планирует выход на пенсию.

В австралийском университете Вуллонгонг (University of Wollongong, UOW) была проведена структурно-аналитическая работа по финансовой грамотности. Исследование показало, что определенные демографические характеристики являются доминирующими индикаторами в определении финансовых навыков и знаний и что эта проблема должна решаться путём сосредоточения внимания на оценку, мониторинг и преобразование национальных образовательных программ.

Исследованием финансовой грамотности на международном уровне занимаются Всемирный банк и ОЭСР.

Россия

Финансовая грамотность населения (по данным S&P)

Самооценка финансовой грамотности

Одним из подходов к исследованию финансовой грамотности выступает ее субъективная самооценка. Проводимые научные исследования подтверждают, что самооценка финансовой грамотности и ее измерение по объективным показателям уровня финансовых знаний и навыков имеют разнонаправленные тренды в периоды экономических кризисов. Основная причина — актуализация усилий человека, связанных с рационализацией собственного поведения, поиском оптимальных средств экономии, накопления и вложения денежных средств.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Отличные/хорошие знания и навыки | 17 | 15 | 25 | 20 | 17 | 13 | 15 | 20 | 24 | 12 |

| Удовлетворительные знания и навыки | 38 | 50 | 44 | 44 | 41 | 38 | 42 | 46 | 51 | 50 |

| Неудовлетворительные/знаний и навыков нет | 38 | 35 | 31 | 36 | 43 | 49 | 43 | 34 | 25 | 38 |

Помимо исследований, направленных на изучение взрослого уровня финансовой грамотности, имеются работы, характеризующие финансовую грамотность отдельных групп населения.

Финансовая грамотность детей. По результатам исследований, почти двум третям (63%) детей, имеющим банковскую карту, известно про такую меру защиты от мошенников, как хранение карты отдельно от наличных, 61% знают о СМС-информировании и возможности отслеживать с помощью него операции по банковской карте.

При этом (по данным опроса ВЦИОМ) среди 15-17-летних школьников каждый пятый (20%) скорее считает свою осведомленность в финансово-экономической сфере недостаточной и хотел бы получить более обширные познания.

Финансовая грамотность предпринимателей. Согласно данным, полученным в ходе исследования финансовой грамотности малого и среднего предпринимательства в 2017 году, сводный индекс финграмотности предпринимателей составил 62 пункта из 100 возможных.

Финансовую грамотность предпринимателей оценивали с трех позиций: финансовое поведение (умение использовать финансовые инструменты); установки в отношении финансов (рациональное отношение к финансам как средству развития бизнеса), финансовые знания (знание и понимание основных финансовых понятий и финансовых продуктов для бизнеса).

Более позитивно ситуация обстоит с финансовыми установками (69 п.п.), финансовые навыки получили 64 п.п. Самые низкие баллы – у компоненты «финансовые знания» — 53 п.п. 21% опрошенных предпринимателей продемонстрировали низкий уровень финансовой грамотности (ниже 50 п.п. из 100 возможных). В основном это руководители и собственники микропредприятий с годовым оборотом до 10 млн. руб. (81%). Значимых различий в отраслевом разрезе не обнаружено.

Дошкольный возраст (3–7 лет)

В этом возрасте нужно привить ребёнку понимание дохода как результата труда

Важно, чтобы он знал, что родители работают и получают за это деньги. С этого и начинается формирование финансовой грамотности у детей

Покажите ребёнку, как и для чего вы работаете

Рассказывайте ребёнку о своих успехах на работе или даже приведите его туда, чтобы показать, чем вы занимаетесь. Но объясните, что деньги – не единственное мерило отношений. Это поможет избежать одержимости карманными сбережениями. Покажите, что делаете работу по дому не ради вознаграждения, а потому что заботитесь о семье: «Я покошу газон на даче, чтобы нам было приятно смотреть на него и удобно вместе играть».

Придумывайте игры с деньгами

Показывайте ребёнку монеты и купюры разных номиналов и не бойтесь включать их в игровые сценарии

Такие игры для финансовой грамотности развивают моторику, внимание, речь, визуальную память, а также повышают интерес к математике. Сортируйте деньги по номиналу, цвету, размеру

Вместе ищите закономерности – одинаковые или лишние в ряду монеты и купюры.

Включайте детям мультики про финансы

Включите мультфильмы с образовательным подтекстом. Например, некоторые серии «Смешариков» посвящены кредитам, накоплениям, договорам и даже инвестициям. В «Фиксиках» рассказывают, откуда взялись деньги и почему из-за них нельзя ссориться. А в мультике «Три кота» можно узнать, как правильно вести себя во время первого похода в магазин. Есть и специальные мультфильмы – «Азбука денег тётушки Совы» и «Азбука финансовой грамотности для детей».

Поиграйте в «Магазин»

Он же «Рынок» или «Купи-Продай». Это репетиция реального шопинга. Необязательно использовать для оплаты листики, пусть дети привыкают к настоящим деньгам. Расставьте на столе разные товары и закрепите на них ценники, а потом решите, кто будет покупателем, а кто продавцом. Задача первого – собрать нужную сумму на покупку и получить сдачу, а задача второго – пересчитать полученное.

Создание пассивного вклада

Пассивным вкладом также называют инвестирование денег для получения выгоды. От непосредственной деятельности это не зависит – мест, куда можно вложить деньги достаточно много. Главное правило – образование нескольких источников вклада

Соблюдать это правило важно для снижения риска потери денег. Экономисты рекомендуют направлять денежные средства разнообразно – не стоит вкладывать только в недвижимость или приобретение акций

Примеры создания пассивного дохода:

- Вклад в банке – чем больше сумма, тем выгоднее рента;

- Приобретение акций, игра на бирже;

- Получение денежных средств от рекламного размещения на своем сайте;

- Инвестирование в недвижимое имущество;

- Вложения в партнерский или свой бизнес;

- Получение денег после написания книг, создания приложений, программ собственного авторства.

Современные интернет технологии позволяют создать и другие источник пассивного дохода, например: майнинг-фермы.

Этой технологии посвящено много публикаций, так как майнинг стал весьма популярной моделью бизнеса и очень быстро развивается.

Урок 2 – Ищите новые источники дохода

Зачастую мы хотим зарабатывать больше, но сил и времени работать на двух-трех работах нет.

Рассмотрим другие варианты развития событий, приводящие к увеличению доходов:

- попросить прибавку к зарплате;

- найти сторонние заказы на фрилансе;

- освоить более прибыльную и интересную профессию.

Начнем с первого пункта. Многие возразят, что им не дадут

прибавку и все не так просто, но будем честны, мало кто пробует поговорить об

этом с начальством. Нами движут страхи и неуверенность в своей ценности.

Просить более высокую плату за прежний труд не стоит, лучше доказать шефу, что

вы – ценный сотрудник и готовы выполнять более сложные и объемные поручения.

Попросите о личной встрече, спросите начальника о ценности

вашей работы, скажите, что готовы брать на себя больше и хотите подниматься по

карьерной лестнице. Откажет – ничего страшного, это лишь один из вариантов

увеличить заработок, согласится – отлично, теперь будет больше денег. В любом

случае, вы ничего не теряете.

Помните, что не надо ничего требовать. Покажите, что вы хотите расти как профессионал и готовы приносить компании больше пользы, чем обычно. Станьте ценным и незаменимым сотрудником, тогда у руководства не будет другого выхода, как повысить зарплату.

Если на работе получить повышение не удается, тогда перейдем

к другому варианту – поиску сторонних заказов. Это доступно не для всех

профессий, но для многих. Допустим, работаете бухгалтером, тогда можно брать

частные заказы на бирже, тем самым увеличивать общий заработок.

Более радикальный способ увеличить доход – освоить новую профессию. Отлично подойдет тем, кто ненавидит работу и давно мечтал о переменах в жизни. В интернете полно курсов, где можно освоить востребованные digital-профессии: веб-дизайн, верстка, программирование, интернет-маркетинг, таргетинг, настройка контекстной рекламы, помощь блоггерам, монтаж видео, SMM и другие.

С чего начать решать финансовые проблемы?

Помимо основных правил, существуют дополнительные правила и рекомендации, которые помогут Вам стать финансово грамотным человеком и не допускать типичных ошибок. Ниже находится информация, которая позволит Вам начать эффективно управлять личными средствами. Для удобства мы сделали несколько блоков по каждой теме.

Стоит ли брать кредиты?

Кредит можно брать в трех случаях:

- На жилье.

- На средства производства.

- На лечение.

Кредит нельзя брать на автомобиль, развлечения, технику (если она не нужна для работы), одежду и т.д

Кредитными картами стоит пользоваться крайне осторожно или не пользоваться совсем. Новый кредит можно брать только после выплаты предыдущего

Совмещать два, три и более кредитов нельзя.

Стоимость квартиры и машины

Максимальная стоимость автомобиля должна составлять размер дохода за 12 месяцев. Если Вы зарабатываете 40 тыс. руб. в месяц, максимальная стоимость машины составит 480 тыс. руб. Такой автомобиль будет комфортным по содержанию и не станет финансовой обузой. Все, что дороже, Вы покупаете не по средствам.

Максимальная стоимость жилья – семейный доход за 4 года. Например, если Вы и Ваша вторая половинка получаете по 40 тыс. руб., Вам суммарный доход составит 80 тыс. руб. в месяц. Доход за 4 года будет на уровне 3840 тыс. руб. За эти деньги можно купить 3-4 комнатную квартиру в регионе. В Москве для покупки жилья необходимо иметь хотя бы 150-200 тыс. руб. в месяц семейного дохода.

Финансовые резервы

Любому человеку необходимо иметь резервы, которые можно потратить в случае форс-мажорных ситуаций.

- Минимальный размер резервов – доход за 6 месяцев.

- Оптимальный – доход за 1 год.

Данный размер резервов позволит Вам комфортно пережить временные трудности или сменить профессию при необходимости.

Если Вы планируете заводить ребенка, размер резервов нужно увеличивать. Вы не сможете полноценно работать какое-то время, при этом Ваши расходы могут значительно вырасти из-за прибавления в семействе.

Типичные финансовые ошибки

Основы финансовой грамотности помогут избежать типичных ошибок, которые совершают люди. Вы не будете мучиться от непосильных кредитов и думать, как вернуть долги. Ниже мы собрали популярные ошибки, которые совершают люди с личными финансами:

Трачу все!

Вы тратите все, что зарабатываете. Резервы не формируются. Решение жилищных проблем происходит с привлечением максимального кредита, что увеличивает расходы на проценты и снижает уровень жизни.

Хочу – куплю!

Вы часто покупаете на эмоциях и затем не пользуетесь купленными вещами. Многие покупки совершаются с привлечением кредитов, в том числе – потребительских с самым высоким процентом. Вы работаете не на себя, а на банки.

Хочу лучшее, а другого не надо

Вы принципиально хотите купить иномарку, не рассматривая покупку отечественной машины. Вам нужна сразу 3-комнатная квартира, а 1-комнатная не устраивает. Вы всегда хотите купить то, что в настоящий момент не доступно, и не покупаете то, что реально можете себе позволить. Дальнейшие события могут идти по двум вариантам:

- Вы покупаете то, что хотите, но в кредит, и данный кредит разоряет Вас.

- Вы откладываете покупки на потом, и в результате живете хуже, чем могли бы (не покупаете собственную, пусть и небольшую, квартиру и живете с родителями).

До пенсии не доживу

Вы не формируете резервы, поскольку считаете, что до пенсии далеко или до пенсии Вы все равно не доживете. Проблема приводит к тому, что человек перемещается на крайне низкий уровень жизни в старости.

Правила обучения финансовой грамотности

Основные правила, которых надо придерживаться для того, что научить ребенка финансовой грамотности, по мнению автора книги, выглядят следующим образом:

- Брать детей с собой в магазины. Перед тем, как отправиться за покупками, ребенка необходимо уведомить о том, какую сумму средств вы с собой берете и не забыть рассказать о покупках, которые планируете совершить. Уже в магазине стоит ознакомить детей с ценами и привести в сравнение цены на те же самые товары в других торговых точках. Главное — позвольте ребенку самостоятельно проанализировать, где выгоднее совершить покупку.

- Объяснить о необходимости накоплений и регулярности их пополнения. Рассказать о плюсах накоплений.

- Научить ребенка планированию бюджета. Планировать семейный бюджет совместно с детьми. Рассказать об экономии на примере разумного использования коммунальных услуг (свет, вода).

- Предложить вести журнал расходов, в который он будет отмечать свои покупки. Это научит ребенка контролировать свои траты.

- Объяснить то, что личные расходы — вещь конфиденциальная и не стоит делиться подобной информацией с друзьями и одноклассниками.

В качестве хорошего примера обучению финансовой грамотности для детей можно привести мультфильм «Азбука финансовой грамотности» из мультсериала «Смешарики».

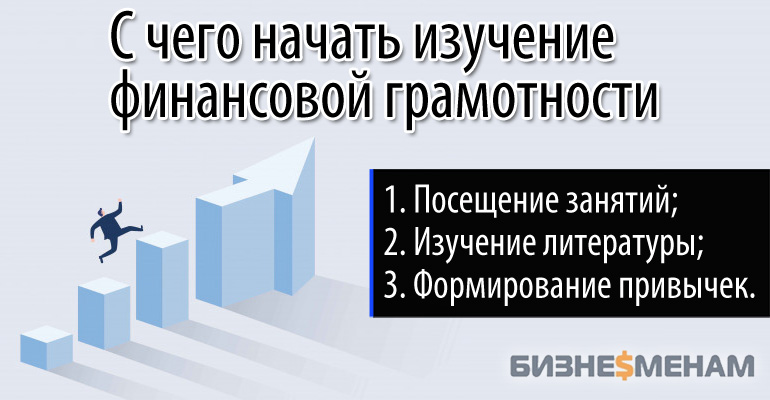

Финансовая грамотность с чего начать изучение самостоятельно

Одним из главных факторов успеха в финансах находится в нас самих. Мы не должны быть слишком самоуверенными в своих знаниях и точно понимать, в чем наши слабые и сильные стороны, чтобы работать над ними. Не нужно переоценивать свои знания! Продолжайте учиться!

Итак, мы разобрались кто такой финансово-грамотный человек и что его отличает от обычного человека. Теперь давайте разберемся, как же нам стать финансово-грамотными. С чего же начать изучение самостоятельно этой самой финансовой грамотности?

Для начала давайте определим, что же нам нужно изучить и в чем разобраться. Для повышения своей финансовой грамотности необходимо разобраться в следующих аспектах:

- Нам нужно разобраться, что такое личный или семейный бюджет и как его вести. И самое главное, начать его вести, анализировать и планировать. Более подробно о семейном бюджете читайте в статье (ссылка откроется в отдельном окне);

- Разобраться в основных финансовых терминах, рассмотрели их в статье, и использовать их, как можно чаще, в своей повседневной деятельности;

- Разобраться в налогообложении для физических лиц и как эти знания можно использовать с выгодой для себя.

изучение счетов

- Книги. Это наиболее доступный и простой способ изучения основ финансовой грамотности. Но он требует времени и усердия. С рекомендуемым списком книг можете ознакомиться далее в статье.

- Финансовые игры. Это увлекательный способ, который можете использовать вместе с детьми, например. Помимо, приобретения финансовых знаний, вы сможете ещё и укрепить отношения внутри семьи или установить новые контакты.

- Обучающие курсы и семинары. Применение этого способа позволит существенно сократить время на изучение основ финансовой грамотности и познакомиться с опытом других людей. Но взамен от вас потребуются деньги. Как вы помните, это хороший расход. Рассматривайте его, как инвестицию в себя.

- Персональные консультации. Это может быть более экономичной альтернативой обучению, и отличным дополнением к пунктам 1 и 3. Так как на консультациях можно прояснить сложные и непонятные моменты.

Получая знания, формируйте в себе полезные финансовые привычки, такие как ведение личного бюджета, создание множественных источников пассивного дохода, формирование своей собственной пенсионной программы, разумное инвестирование и другие.

Повышайте свою личную рентабельность. То есть свою финансовую эффективность. Для этого всего то и надо, что меньше тратить и больше зарабатывать.

По пункту “меньше тратить” поможет ведение семейного бюджета. С его помощью вы легко сможете контролировать свои расходы. И, конечно, не стоит забывать про экономию, как электричества и воды, так и при покупках в магазинах.

Чтобы выполнить пункт “больше зарабатывать”, вы можете:

- Подумать, как можете больше зарабатывать на основной работе;

- Найти подработку;

- Устроиться на вторую работу по совместительству;

- Сменить работу на более высокооплачиваемую;

- Начать собственное дело в свободное от основной работы время;

- Создавать источники пассивного дохода.

Высокий заработок, сам по себе, не может решить все наши финансовые проблемы. Нужно концентрироваться над созданием и увеличением пассивного дохода. Создавая деньги, мы делаем свою жизнь интереснее.

Ученье свет, а не ученье тьма

Как уже говорилось, книги отличный источник финансовых знаний. Ниже представлен список книг, в которых вы найдете много полезной информации по приобретению и развитию нужных финансовых навыков, а также инвестиционного и предпринимательского мышления:

- “Путь к финансовой независимости. Первый миллион” — Шефер Бодо

- “Думай и богатей” — Хилл Наполеон

- «Законы победителей» — Бодо Шефер

- “Множественные источники дохода” — Роберт Аллен

- “Без наличного аванса” — Роберт Ален

- “Пророчество Богатого Папы” — Роберт Кийосаки

- “Деньги хорошо влияют на женщин” — Бодо Шефер

- «Инвестируй и богатей» — Генриха Эрдмана

- “Руководство Богатого Папы по инвестированию” — Роберт Кийосаки

Это, далеко, не финальный и исчерпывающий список, но достаточный для начала самостоятельного изучения финансовой грамотности.

источник знаний

Важность обучения в детском возрасте

Я уверена, что каждый ответственный и любящий родитель хоть раз задумывался о том, правильно ли он воспитывает свое чадо.

Мы все стремимся дать нашим детям лучшее. Водим в разные секции: музыкальная школа, художественная студия, различные виды спорта. И не всегда можем угадать, то ли это направление? Есть ли таланты в этом виде занятий у ребенка?

А как быть, если и талант вроде есть, и ходил поначалу с удовольствием, а потом раз и бросил. Как лучше поступить в такой ситуации? Надавить и заставить посещать дальше – мол, ты мне потом спасибо скажешь! Оставить в покое и забыть – ну, не хочет и не надо! И еще долгие годы корить себя за то, что сдались и не искали методов мотивации.

Какова ситуация с финансовой грамотностью в Казахстане

Оценить уровень финансовой грамотности в Казахстане сложно, потому что качественных свежих исследований внутри страны нет. На мировом уровне такими исследованиями занимается Организация экономического сотрудничества и развития (Organisation for Economic Cooperation and Development, OECD). Согласно её последнему исследованию в 2016 году, в котором участвовало 51,5 тысяч взрослых (от 18 до 79 лет) из 30 стран мира, лишь 51-54% респондентов достигли минимального показателя финансовой грамотности.

Рейтинговое агентство Standard&Poors, которое занимается аналитикой финансовых рынков, исследовало финансовую грамотность в 2014 году. В исследовании участвовала выборка из 150 тысяч человек из 148 стран. По данным этого исследования показатель финансовой грамотности Казахстана – 40%.

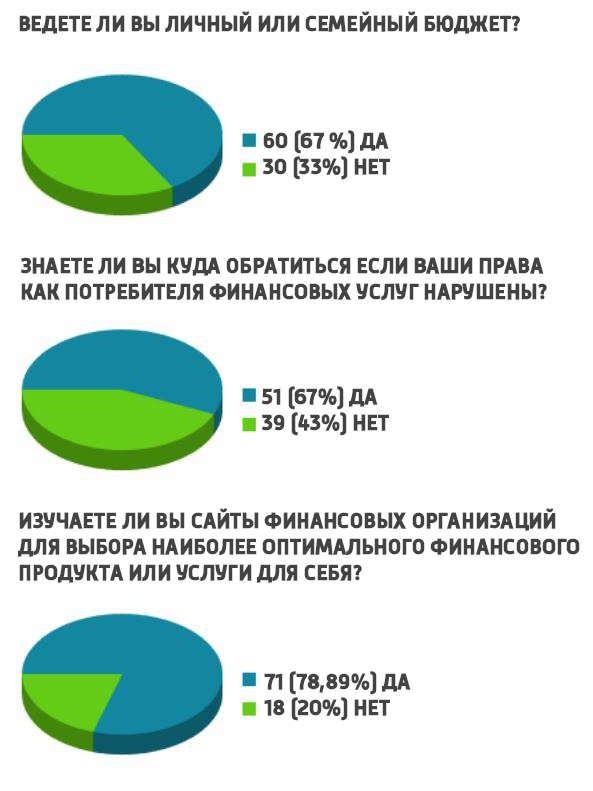

Чтобы определить уровень финансовой грамотности казахстанцев, Нацбанк проводит опрос. Если посмотреть результаты, то кажется, что с финансовой грамотностью у нас все в порядке.

Большинство опрошенных утверждает, что изучает договор предоставления финансовой услуги, исследует условия и выбирает услугу и финансовую организацию в зависимости от них, ведёт бюджет и знает, куда обратиться, если нарушены их права.

Однако на момент написания материала в опросе поучаствовало всего 90 человек: это слишком мало, чтобы делать какие-то выводы. Кроме того, большая часть респондентов – молодёжь, услуги и организации они изучают в интернете на сайтах. А как действует старшее поколение, неизвестно.

Ботагоз Жуманова объяснила: «Если судить по десятибальной шкале, то я бы сказала, что общий уровень финансовый грамотности в Казахстане на уровне тройки. У основной массы населения нет понимания многих финансовых понятий, они не оценивают и не контролируют расходы и доходы, залезают в долги. Люди не отличают кредитные карты от дебетовых. Многие берут кредиты и сравнивают банки только по ставкам, не разбираясь в сути условий. Один из распространённых финансовых инструментов у нас – вкладывать в золото. Некоторые снуют по ломбардам: перепродажу золота они сделали основным источником дохода и инвестируют только в неё. Ситуацию улучшает только повышающаяся цифровая грамотность. Люди ищут выгодные предложения, например на Aliexpress и Alibaba. На распродаже 11 ноября (в «День холостяка» в Китае) казахстанцы сделали 4,5 млн покупок. Есть категории, у которых финансовая грамотность выше. В основном это люди с доходом выше среднего. Они знают, как и куда инвестировать, контролируют расходы, повышают доходы и ориентируются в услугах. Но таких не так много».

Низкая финансовая грамотность и желание получить высокий доход влияют и на то, что люди считают финансовым инструментом инвестиционные (финансовые) пирамиды, онлайн-казино и игровые автоматы.

Финансовые пирамиды обещают быстрый и высокий доход: все приносят деньги, они якобы вкладываются в высокодоходные бумаги. Затем все получают дивиденды и радуются. На самом деле принимать деньги от населения по закону могут только банки второго уровня и «Казпочта» (Национальный оператор почты) на основании выданных лицензий. Никаких лицензий, договоров и правовых документов у финансовых пирамид нет и не может быть: с 2014 года создание финансовой пирамиды вообще является уголовно наказуемым преступлением.

В случае с онлайн-казино и игровыми автоматами ситуация ещё проще: говорят, что они чуть ли не раздают деньги даром. Даже напрягаться не нужно: играй и богатей. Конечно, это так не работает: никто не даст денег просто так, и волшебных денежных водопадов в жизни не бывает. На длительном этапе казино и автоматы всегда в плюсе, а деньги может выиграть только случайный счастливчик, которого определит заложенная программа. Считать это финансовым инструментом, да ещё и высокодоходным никак нельзя. Ботагоз Жуманова объясняет эту ситуацию тем, что у большинства низкая финансовая грамотность сочетается с доверчивостью: «У нас в такси могут предложить купить биткоин по дешёвке. Сетевой маркетинг разрастается: люди вкладываются, и чтобы хоть как-то окупить вложения, всем потом пихают низкокачественные товары».

Ботагоз считает, что очень важно повышать финансовую грамотность не только у взрослых, но и у детей: