Преимущества и недостатки

Применение онлайн систем имеет свои достоинства и недостатки. Прежде чем заводить виртуальный кошелек, стоит ознакомиться с ними. Среди самых важных преимуществ можно выделить следующее:

- возможность совершать платежи круглосуточно из любой страны мира;

- моментальное проведение операций;

- удобство использования систем;

- отсутствие необходимости стоять в очередях;

- высокая степень защиты от подделок;

- портативность виртуальных денег;

- отсутствие риска потери внешнего вида купюр при длительном хранении сбережений;

- полное отсутствие человеческого фактора (все платежи доходят до адресата).

Среди недостатков применения ЭПС стоит отметить следующее:

- есть комиссии при операциях;

- существует риск взлома кошелька и хищения сбережений;

- потеря средств при утрате данных для авторизации в системе;

- отсутствие контроля деятельности ЭПС службами государства.

Webmoney

Международная система расчета, одна из лидеров на отечественном рынке, начала свою деятельность в России с 1998 года.

Система насчитывает более 38 млн. пользователей по всему миру. С помощью виртуального сервиса существует возможность совершать безопасные финансовые сделки, вести учет, обменивать средства, привлекать инвестиции.

WebMoney Transfer позволяет:

- Совершать переводы и оплату в денежных единицах разных стран;

- Иметь неограниченное количество электронных кошельков с имущественными правами на разные виды ценностей: валюта, золото и другие;

- Виртуальные счета одного владельца состоят в Keeper (хранилище) с назначением индивидуального номера;

- Единицей измерения в системе является WM;

- Все транзакции в системе имеют мгновенный и безотзывный характер.

Пользователь может выбрать между простым кошельком Keeper Standard (Mini) или Keeper WebPro (Light) с расширенными возможностями для профессионального использования. При совершении каждой операции взимается комиссия – 0,8% от выплачиваемой суммы, но не менее 0,01 WM. Исключением являются сделки между однотипными кошельками, имеющих один WM- идентификатор или идентичный Аттестат.

Вывод средств возможен почтовым переводом в течение 2-5 рабочих дней с комиссионным сбором: 0,5% системе + 1,7% почте + НДС (не менее 35 рублей). Кроме того, обналичить средства можно с помощью банковского перевода (за 1-3 дня с комиссией до 2%) и со счета мобильного телефона с комиссией 8-13% в зависимости от провайдера, предоставляющего услуги.

Проблемы внедрения

Центробанки большинства стран очень настороженно относятся к развитию электронных денег, боясь неконтролируемой эмиссии и других возможных злоупотреблений. Хотя электронная наличность может обеспечить массы преимуществ — таких, как быстрота и удобство использования, большая безопасность, меньшие транзакционные сборы, новые возможности для бизнеса с переносом экономической активности в Интернет. Существует много спорных вопросов касательно внедрения электронных денег. Введение электронных валют вызывает ряд вопросов — принципиально не решённые проблемы по сбору налогов, обеспечения эмиссии, отсутствия стандартов обеспечения эмиссии и обращения электронных частных денег, опасения об использовании электронных платёжных систем для отмывания денег.

Для оборота электронных денег используются достаточно сложные технологии. И коммерческие банки не всегда хотят и способны самостоятельно развивать новые продукты.

Основными причинами нежелания банков развивать проекты, связанные с электронными деньгами, являются:

- необходимость финансировать разработки, плодами которых могут пользоваться конкуренты;

- трудности кооперации с другими банками с целью разделить затраты на инновационные разработки;

- каннибализация уже существующих банковских продуктов новыми;

- отсутствие квалифицированных специалистов в собственном штате;

- неуверенность в надёжности аутсорсеров

На фоне проблем с реализацией проектов «электронных денег» коммерческими банками на рынке появляется множество мелких проектов и стартапов, основными проблемами которых на данный момент являются:

- крайне малый размер реального рынка «электронных денег»;

- приоритетная ориентированность законодательств в области платёжных систем на банковскую отрасль;

- неготовность регуляторов пустить на рынок платёжных систем компании-«не банки»;

- большое количество конкурирующих и плохо ориентированных на своих потребителей технологий и отсутствие стандартов.

Очевидно, что проблемы нового рынка «электронных денег» могут решаться длительным эволюционным путём либо с помощью больших инфраструктурных проектов, инициируемых государствами (например, российская Национальная система платёжных карт или украинская «Простір»).

Криптографическая защита

Использование криптографии для реализации электронных денег предложил . Им также предложено несколько протоколов шифрования и электронной подписи. Он использовал алгоритм конфиденциальной связи для достижения сокрытия связей между транзакциями изъятия и внесения денег. Суть идеи Чаума состояла в так называемой системе «слепой» цифровой подписи (англ. blind signature), когда подписывающий информацию видит её лишь в части ему необходимой, но своей цифровой подписью заверяет подлинность всей информации: эмитент видит достоинство купюр и может заверить их подлинность, но не знает их серийных номеров, которые знает только владелец денег.

При этом можно строго доказать, что такой «слепой» подписью гарантируется подлинность всего содержимого купюры с той же надёжностью, что и обычной цифровой подписью, которая стала за последние годы одним из самых популярных средств подтверждения подлинности электронных документов. Основой служит метод RSA-шифрования.

Webmoney

Открытие аккаунта в системе позволяет создавать кошельки в российских деньгах, долларах, евро, белорусских рублях и украинских гривнах.

Сервис начал свою работу в 1998 году и признан лучшей платформой для сотрудничества с иностранными заказчиками.

Положительные стороны Вебмани представлены:

- мультивалютными кошельками – операции проводятся в российских рублях или иностранных денежных средствах;

- широким распространением системы — позволяет осуществлять переводы пользователям из разных стран;

- высоким уровнем безопасности – риск мошенничества и атак хакеров сведен к минимуму.

К недостаткам Вебмани пользовали относят частую блокировку интернет-кошельков при совершении сомнительных операций, с блокировкой доступа как отправителя, так и получателя перевода. Проблемы с пополнением баланса или выводом средств – при нахождении на территории иностранного государства с ними могут возникнуть сложности.

Отдельные платежные платформы практически не используются в

Российской Федерации. К малораспространенным системам относят:

AliPay – крупнейшую площадку, входящую в состав Alibaba Group, созданную в 2004 году. Кроме оплаты товаров внутри группы, ее услуги используют около 460 тысяч компаний, разбросанных по всему миру. У платежной платформы имеется собственная программа, позволяющая совершать операции с мобильного телефона.

PAYEER – позволяет совершать переводы во все страны мира, не берет комиссию за транзакции. У системы 15 миллионов пользователей, проведение операций осуществляется анонимно. Платформа не блокирует учетные записи, выпускает бесплатные карты, выводы с которых проходят без комиссионного вознаграждения.

ADVCASH – многофункциональная платежная система, работающая с 2014 года. Производит переводы электронных денег по всему миру, работает с основными для Российской Федерации валютами. Пользователи могут воспользоваться услугой получения виртуальных и пластиковых карточек. Все транзакции внутри платежной системы проходят без комиссии.

PERFECT MONEY – на официальной странице веб-портала поддерживается 23 языка, в сутки проходит обработка около 40 миллионов операций. Сервис начал работу в 2007 году, характеризуется минимальными комиссионными вычетами, высоким уровнем защиты личных страниц пользователей. Пополнение кошелька происходит несколькими способами, ежемесячно выплачиваются суммы остатков со счетов.

Epayments – с 2011 года в системе зарегистрировались более 500 тысяч пользователей, каждый год в ней совершаются сделки на 3,5 миллиарда евро. Электронные деньги выводятся на Визу, Мастеркард, банковские счета, на кошелек Яндекс.Деньги. Пластиковая карточка от компании является многоцелевой, с ее помощью можно оплачивать покупки в магазине, получать наличные в российских и зарубежных банкоматах.

PAYONEER – платежная площадка занимается переводом, используется фрилансерами, работающими с зарубежными работодателями. Сервис производит выплаты без территориальных ограничений, в 200 странах, работает с местными валютами: 90 разновидностей. К специфике системы относят открытие интернет-кошелька в американских долларах, минимальное комиссионное вознаграждение по переводу и перевод в наличные электронных денег.

Stripe – у американцев считается альтернативным вариантом PayPal. Принимает платежи из 25 стран, в 100 видах валюты разными способами. У веб-страницы простой и понятный интерфейс.

Преимущества

Относительно недавно все привыкли к банковским картам и безналичным расчетам. Вскоре в обиход обычного человека вошли электронные деньги. Давайте обсудим их преимущества.

- Быстро. Всего несколько секунд потребуется, чтобы осуществить перевод между виртуальными счетами, оплатив таким способом товары или услуги.

- Удобно. Не нужно пересчитывать наличные, боясь ошибиться, искать сдачу и так далее. Достаточно просто ввести нужную сумму в соответствующем поле и отправить перевод. В случае, если происходит оплата товаров или услуг, счет может быть выставлен автоматически, а при подтверждении транзакции указанная сумма просто спишется с вашего счета.

- Безопасность. В отличие от бумажных купюр, деньги на электронном кошельке защищены более надежно. Задача пользователя – хранить личные данные, никому их не разглашая. Ведь в этом случае злоумышленники смогут воспользоваться вашими средствами. Однако даже в этом случае вероятность их найти выше, чем при краже наличных денег.

- Простота. Для регистрации и последующего использования виртуального кошелька не требуются специальные знания. Разработчики стараются сделать системы электронных денег максимально простыми и понятными абсолютно любому пользователю.

Как сделать электронные деньги

Самый простой способ – это перевести наличные в электронный формат. Для этого необходимо посетить отделение банка или воспользоваться терминалом в магазине, салоне сотовой связи. Выбрав операцию «пополнить кошелёк» останется только найти название соответствующей платёжной системы, ввести номер кошелька, сумму пополнения, внести деньги и подтвердить операцию.

Действуя по тому же алгоритму, пополнить электронный кошелёк можно деньгами с банковской карты. Пополнение счёта с номера телефона, привязанного к кошельку тоже возможно. Оно проводится в один клик. Если карта банка привязана к кошельку электронной платёжной системы, то проблем с пополнением не возникает, даже при отсутствии привязки карты к системе on-line banking.

Много способов заработать электронные деньги в сети интернет. Фриланс – это множество специализаций по разработке, оформлению сайтов, подбору контента и доменного имени. Заказчик услуг может находиться за тысячи километров от исполнителя. Электронная система расчётов идеальна при таком раскладе. Юридического урегулирования сделок не все платёжные системы предусматривают, поэтому существуют биржи фриланса, которые оказывают посреднические услуги в подобных сделках.

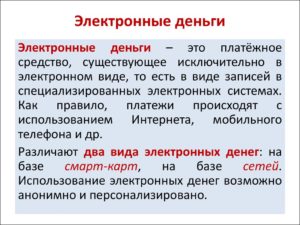

Электронные деньги и формы их использования

Как правило, электронные денежные средства применяются в сфере онлайн бизнеса. Рассматривают этот платежный инструмент как одну из форм рыночного хозяйства. С помощью виртуальных денег можно осуществлять расчеты между клиентами и компаниями, избежав при этом большого количества лишних расходов либо потери времени. За счет технической составляющей электронные платежи проводятся мгновенно, что отличает этот способ от банковских операций.

Интернет-платежи

Одна из причин, почему россияне начинают использовать электронные денежные системы, – это возможность мгновенно произвести платеж через интернет. Услуга доступна круглосуточно. Отправлять деньги можно на любые другие счета по реквизитам организаций, частным лицам, на другие кошельки, в виде оплат за услуги ЖКХ или сотовую связь и прочее. Все операции сохраняются системой и отслеживаются. Вместо традиционной подписи клиента используется ЭЦП – самый надежный способ защиты средств пользователей.

Кредитные карты

Еще один вариант использования виртуальных денежных средств – кредитки. С помощью физического пластикового носителя владелец электронного кошелька может тратить виртуальные сбережения при оплате покупок в супермаркетах, гостиницах и везде, где принимаются банковские карты

Однако в этом случае важно не передавать личные данные третьим лицам, чтобы не потерять деньги. Особенно опасно сохранять реквизиты подобных карточек в интернет магазинах

Банкоматы

Терминалы быстрого обслуживания и банкоматы – еще один удобный способ использования своих виртуальных сбережений. Чтобы получить наличные, нужно в платежной системе выпустить онлайн карту с банковскими реквизитами, но без физического носителя. Оформляется она мгновенно и позволяет не только получать наличные через банкоматы, но и оплачивать покупки по интернету. С помощью банковских терминалов пользователи могут не только выводить деньги с виртуальных кошельков, но и пополнять онлайн счета.

Банковские чеки

Чтобы получить наличные в кассах финансовых учреждений, можно рассмотреть такой вариант использования электронных сбережений, как выписка банковских чеков. Способов в этом случае есть несколько:

- Перевод средств на банковский счет с последующим снятием.

- Перевод виртуальных сбережений в банк, который обменяет их на наличные.

- Отправка электронных денежных средств с помощью международной платежной системы с возможностью получения в любом банке.

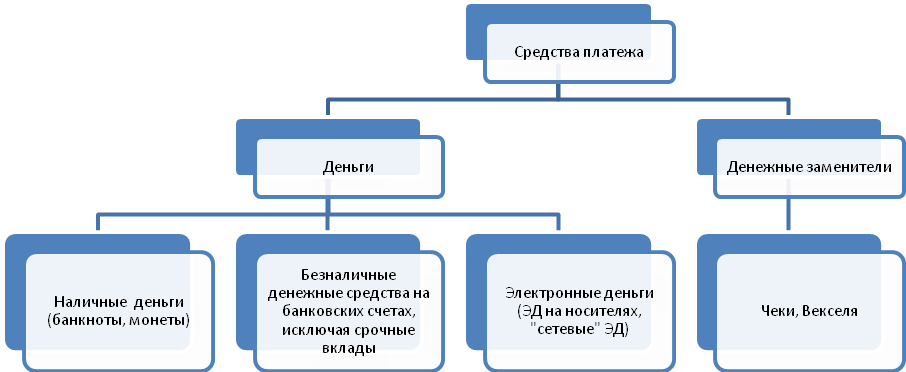

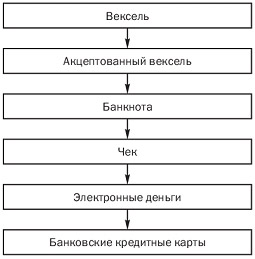

Безналичные деньги

Строго говоря, официального определения безналичных денег не существует, скорее речь нужно вести о безналичных расчетах.

Отличительный признак данного вида расчетов – наличие счета в банке. А суть – в операциях, которые проводятся между счетами.

Например, по поручению Иванова И.И. сумма в 1 000 рублей перечислена с его собственного счета в банке А на счет ООО «Байкал» в банке Б. Такая операция признается безналичным платежом.

Современные технологии затронули все сферы человеческой жизни. Это не могло не отразиться и на одной из самых главных сфер жизни человека – деньгах и экономике.

Это имеет как свои плюсы, так и минусы. Вот пример: практически каждый работник сейчас получает зарплату на банковскую карточку, все предприятия имеют свои счета в банках, а ценные бумаги и биржи обеспечивают торговлю товарами по всей планете.

Полностью разобраться в системе безналичных денег очень сложно. Даже самый лучший специалист в этой сфере не знает всех особенностей таких операций. Поэтому предлагаем ознакомиться с ключевыми инструментами безналичных расчетов, с которыми можно столкнуться в повседневной жизни.

Необходимые условия для создания электронных денег (электронных платежных систем)

Электронные деньги популярны во всем мире, с их помощью можно получать оплату за товары, работы, услуги, а также самому оплачивать товары, работы, услуги, мобильную связь, интернет и многое другое.

Как отмечает Д. Протасов, фактически электронные деньги создать может каждый, кто создаст платежную систему, которая:

-

обеспечивает безопасность электронных кошельков пользователей;

-

имеет сеть приема наличных денег и (или) имеет договоренность об обмене электронными деньгами с аналогичной действующей платежной системой;

- имеет договоренности с продавцами, принимающими в качестве оплаты ее условные электронные единицы.

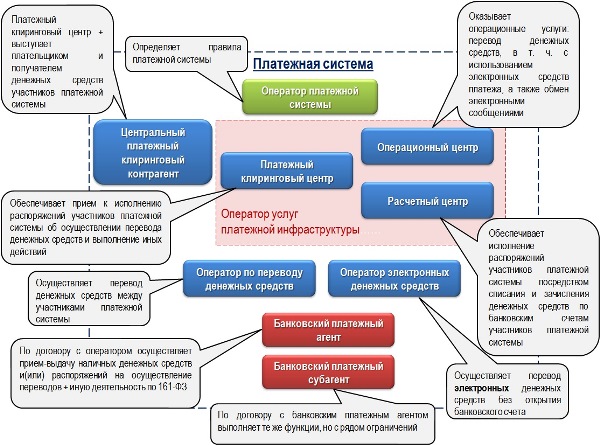

Электронные платежные системы расчетов

Следующий уровень электронных денег представляют платежные системы, более тесно интегрированные с банковской системой и с реальными продавцами товаров и услуг. Выполняется то же самое, но на основании договора платежная система управляет электронным кошельком продавца и при поступлении денег на его счет переводит реальные деньги.

Оператор системы — это юридическое лицо, а не кредитная организация, осуществляющая банковские операции. Он лишь предоставляет пользователям возможность применять систему электронных расчетов и является организатором платежей, оказывая посреднические услуги ее участникам.

Юридическая (правовая) основа электронных денег и электронных систем расчетов

Чтобы стать участником электронной системы расчетов, надо зарегистрироваться в системе и оформить договор с оператором. Как правило, это происходит на сайте электронной системы рачетов (договор заключается в электронном виде). Согласно и ГК РФ сделка может быть совершена путем обмена документами посредством электронной связи, позволяющей достоверно установить, что исходит от стороны по договору. В этом случае считается, что договор заключен в письменной форме.

в электронной системе расчетов производятся с использованием специальных внутрисистемных электронных денег, которые определенным образом соотносятся с реальными валютами мира, т.е. при внесении в электронные платежные системы платежа наличными или безналичными деньгами происходит их превращение в электронные средства платежа. По сути, электронные деньги не являются деньгами в традиционном понимании этого слова, определенном в статье 140 ГК, а представляют из себя лишь условную стоимость денег. В пользу этого говорят следующие факты:

-

электронные деньги действуют только внутри одной электронной платежной системы;

-

настоящие деньги остаются у оператора электронной системы расчетов;

-

при операциях с электронными деньгами расчетный счет не открывается, да и сам термин «расчетный счет» не употребляется;

-

при расчетах через электронные платежные системы движения реальных денег не происходит (оперируя юридическими терминами обращение условных виртуальных единиц происходит путем уступки права требования к эмитенту и порождает обязательства по исполнению денежных обязательств в размере предъявленных условных виртуальных единиц. Таким образом, под сделкой перевода условных виртуальных единиц от одного лица к другому следует понимать уступку права требования (цессию). Кредитором в такой сделке выступает пользователь электронной платежной системы, дебитором – оператор электронной платежной системы);

-

-

«электронный кошелек» по своей правовой природе представляет не ничто иное, как способ учета прав требований;

-

электронные деньги по окончании сделки обмениваются (выводятся) на реальные через банки.

Какие же практические выводы можно сделать из сказанного:

-

электронным деньгам свойственно внутреннее противоречие — с одной стороны они являются средством платежа, с другой — обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах.

-

Распространённым заблуждением является отождествление электронных денег с безналичными деньгами.

-

Необходимо разделять понятия «электронные деньги», «карта экспресс – оплаты» (КЭО) и «банковская карта».

-

В отношении электронных денег употребление термина «деньги» неверно и может применяться лишь с достаточной долей условности. Фактически цифровая наличность — это электронное средство учета каких-либо активов, прав требования и имущества (примерно таких же, как на лицевом счете мобильного телефона).

- Электронные деньги правильно называть электронными средствами учета или просто электронными средствами. И по этой же причине полагаю, что как налоговые органы, так и судебные приставы погорячились с заявлениями о возможности обращения взыскания на электронные деньги, но об этом чуть позже.

Как пользоваться электронным кошельком

Как пополнить электронный кошелек?

- Внести наличные – для этого понадобиться терминал, в котором есть функция перевода реальных денег в цифровую форму с последующим зачислением их на указанный кошелёк. Для этой же цели можно обратиться в пункты приёма конкретных ресурсов. Но этот способ не всегда и не для всех удобен, так как, терминалы с подобными характеристиками ещё редки и пунктов не слишком много. К тому же, это требует времени и перемещения из одного пункта в другой.

- Пополнить при помощи предоплаченной карты пополнения балланса – для пополнения кошелька при помощи карты её необходимо приобрести. Продаются такие карты в пунктах разных операторов, в салонах сотовой связи и т.д. Далее она активизируется через свой аккаунт и деньги поступают на счет. Но при таком способе продавец карты берёт свою комиссию и сами карты нужно ещё поискать. Поэтому такой способ не особо популярен и не слишком распространён.

- Пополнение с помощью банковской карты – наиболее удобно пополнять электронный кошелёк виртуально, не выходя из дома, просто воспользовавшись услугами онлайн банков, например «Сбербанк онлайн» или электронным банком «ПочтаБанк». Сегодня все крупные банки имеют свои интернет приложения, которые достаточно установить на свой смартфон. Осуществить такой перевод можно и на сайте самого банка и, зайдя в свой электронный кошелёк. Достаточно нажать на кнопку «пополнить» и ввести данные своей банковской карты, а также указать сумму перевода.

- Перевести деньги с карты на цифровой счет можно и через терминал. Главное, чтобы он поддерживал такую функцию.

- Перечисление денег возможно не только с карты, но и с банковского счёта, для этого достаточно ввести реквизиты по запросу ресурса.

- Средства вносятся и при использовании обменных систем, например, при помощи www.bestchange.ru.

- Получение оплаты за выполненную работу, проданные товары и оказанные услуги.

Популярные кошельки в России

Наиболее известные интернет кошельки в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

Преимущества:

- интуитивно понятный интерфейс не вызывает затруднений даже у тех пользователей, кто впервые завел интернет кошелек;

- низкая комиссия за перевод другому пользователю – 0,5%;

- высокие лимиты для хранения средств и совершения расходных операций после прохождения идентификации владельца;

- круглосуточная служба поддержки клиентов.

К минусам можно отнести возможность открытия счета только в рублях. Привязать счет в иностранной валюте невозможно.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети.

Достоинства:

- мультивалютный кошелек позволяет проводить операции как в рублях, так и в иностранной валюте;

- распространенность системы WebMoney позволяет без труда переводить средства другим пользователям;

- высокая степень безопасности совершаемых платежей минимизирует риски мошеннических атак и афер.

Недостатки:

- Частая блокировка кошельков при сомнительных операциях. При этом доступ к средствам блокируется не только отправителю, но и получателю до выяснения причин.

- Невысокий уровень популярности кошелька за рубежом. Пополнить баланс или вывести средства при посещении иностранного государства проблематично.

QIWI

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

- рублями;

- долларами;

- евро;

- казахстанскими тенге.

Преимущества кошелька QIWI:

- Легко пополнить баланс. Платежные терминалы QIWI присутствуют в крупных торговых центрах, магазинах, остановочных павильонах.

- Низкая комиссия при выводе средств: 2% — на карту, 1,6% — на счет.

- Переводы другим пользователям системы QIWI бесплатны.

- К кошельку можно заказать специальную карту VISA и совершать платежи без комиссий.

Несмотря на ряд достоинств, не все интернет магазины и сервисы работают с QIWI кошельком.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Преимущества:

- широкая известность платежной системы позволит беспрепятственно оплачивать услуги и товары, находясь в заграничных поездках;

- переводы между пользователями одной страны бесплатны;

- за международные переводы удерживается от 0,4% — альтернативный вариант системам денежных переводов, где комиссия выше в несколько раз.

Если интернет-кошелек нужен для получения выплат за выполненную работу в сфере фриланса, многие биржи не работают с PayPal, поэтому придется заводить кошелек другой системы.