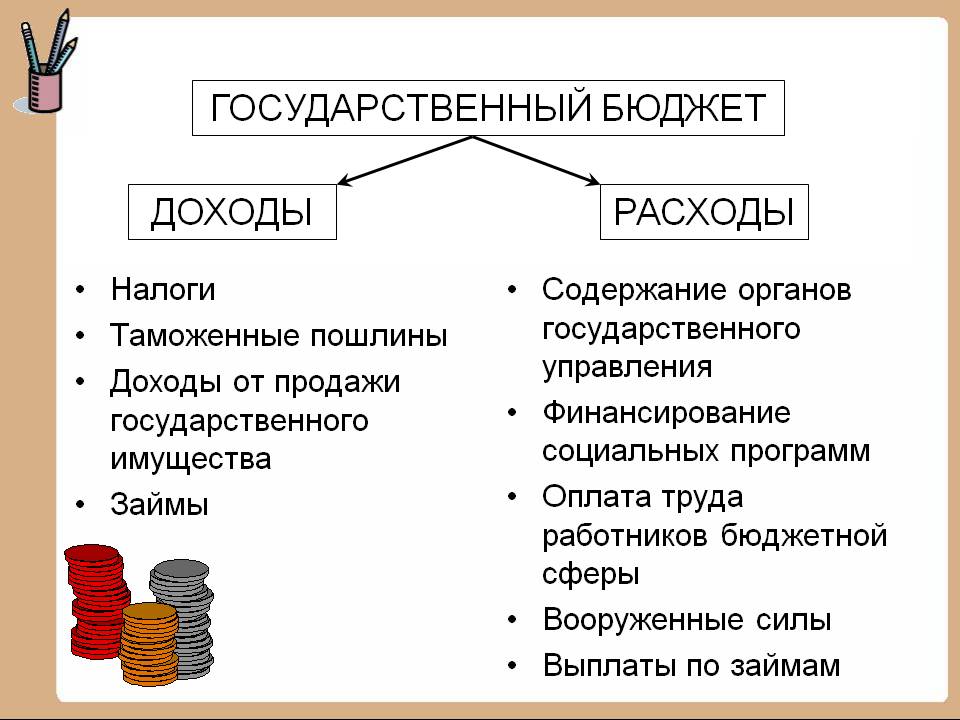

Какие пособия на ребенка предназначены малоимущим семьям в 2020 году

Рассмотрим виды ежемесячных начислений.

|

Вид пособия |

Условия получения |

Размер |

|

Пособие малоимущим до 1,5 лет. |

Выплачивается ежемесячно до достижения ребенком полутора лет. |

Зависит от региона. |

|

Пособие до 3 лет малоимущим. |

Начисляется в течение 3 лет с момента рождения ребенка. |

Определяется на региональном уровне. |

|

Размер среднедушевого дохода не превышает величину регионального прожиточного минимума на душу населения за II квартал предшествующего года |

Определяется на региональном уровне и рассчитывается из учета ПМ. |

|

|

Многодетным семьям. |

Если у родителей появляется третий ребенок. |

Определяется на региональном уровне и рассчитывается из учета ПМ. |

|

Выплаты за второго малыша. |

Начисляются из средств материнского капитала. Их можно получать в первые полтора года после появления ребенка. |

Размер равен ПМ, установленному в регионе. |

|

Долговременное ежемесячное пособие на ребенка малоимущим семьям. |

Платится до совершеннолетия. |

Сумма зависит от региона и множества других факторов. |

Как видно из таблицы, величина выплаты определяется на региональном уровне исходя из прожиточного минимума. Чем больше ПМ, тем выше пособие.

Матери-одиночке не положены какие-либо отдельные выплаты кроме компенсации на питание после родов, если она ей была назначена медучреждением. Одинокая мать получает такую же финансовую поддержку, как и женщины, воспитывающие детей в полной семье. Однако в некоторых регионах этой категории лиц предусмотрена расширенная помощь.

Какое положено единовременное пособие малоимущим семьям

В настоящее время такие семьи могут получать следующие единовременные пособия помощь:

- Пособие беременным малоимущим. Чтобы его получить, матери нужно встать на учет на сроке до 12 недель. Сумма выплаты составляет 675,15 руб.

- При появлении ребенка государство выплачивает 18 004,12 руб.

- Пособие малоимущим на ребенка, усыновленного из детского дома. Сумма составляет 18 143,96 руб., но получить ее можно только спустя полгода после того, как суд вынесет вердикт об усыновлении.

- Социальное пособие для малоимущих семей на 1 сентября. Выплачивают его с целью помочь родителям собрать ребенка к школе. Размер помощи зависит от региона. Больше всех получают москвичи – 5 тыс. рублей за одного ребенка.

- Беременным женщинам, если их мужья в этот период служат в ВС РФ. Им положено 28 511,4 руб.

- Финансовая поддержка. Условия ее получения различаются в зависимости от субъекта РФ. Сумма тоже зависит от конкретного региона.

Помимо этих выплат в каждом регионе могут быть установлены и другие виды помощи.

Документы на пособие малоимущим семьям

Обращаться за назначением пособий необходимо ежегодно – до конца сентября. Вам потребуется собрать полный комплект документов:

- Заявление с просьбой назначить ежемесячные выплаты;

- Личный документ родителей;

- Свидетельство о рождении малышей;

- Справка о составе семьи;

- Бумага, подтверждающая доход на каждого члена – выдается работодателем или в ПФР;

- Выписку банковского счета – реквизиты для перечисления пособия;

- Другие бумаги, например, документ из Центра Занятости, справку об усыновлении.

Сложности с назначением пособия могут возникнуть в том случае, если один из членов семьи пропал, а установить его местонахождение и получить справки о доходах не представляется возможным. Чтобы выплата была назначена, стоит взять справку из полиции о возбуждении уголовного дела по факту розыска. Соответственно, необходимо обратиться туда с заявлением.

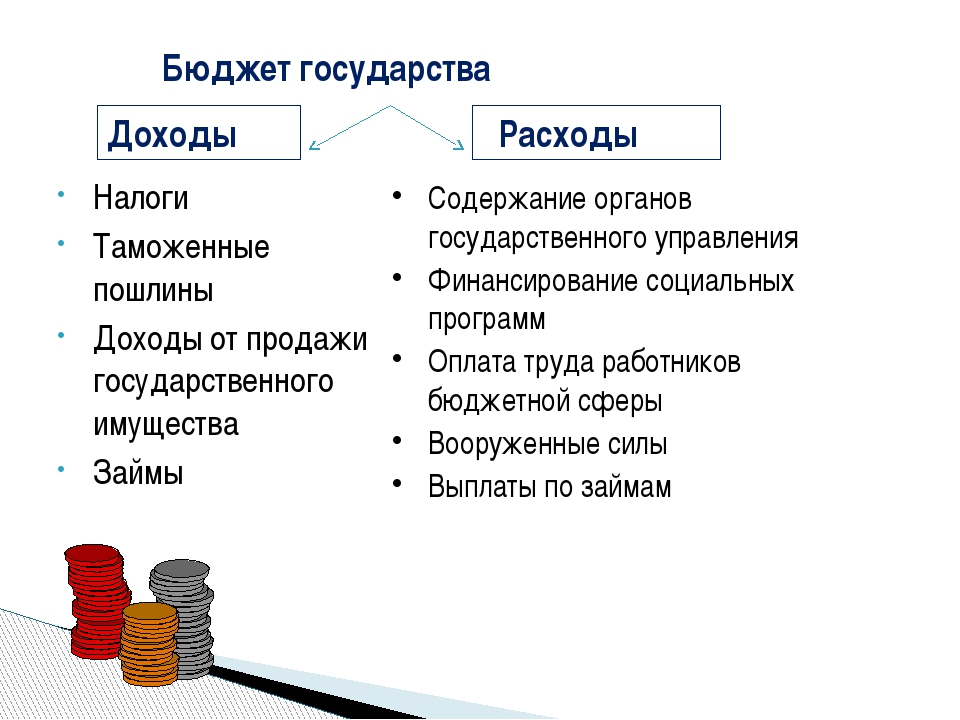

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Как правильно распределить семейный бюджет

Допустим, Вы добросовестно вели чековую книжку, проанализировали все свои расходы и избавились от ненужных, что дальше? Как правильно распределить семейный бюджет на месяц или на год? Мы предлагаем использовать приём «разных кошельков». В чём заключается эта технология построения семейного бюджета? Нужно завести несколько «кошельков» под разные составляющие бюджета семьи. Это могут быть конверты, шкатулки, сумочка с разделами. Раз в месяц Вы берёте свои доходы и раскладываете по разным конвертам. Распределение бюджета в семье происходит соразмерно нуждам в следующем месяце. Например, 5 тысяч в конверт «коммунальные платежи», 8 тысяч на «еду», 4 тысячи на «проезд». Если Вы ездите в отпуск раз в год и тратите на него 60 тысяч, значит, ежемесячно нужно класть в эту кучку 5 тысяч рублей, тогда за год Вы накопите необходимую сумму. Так накапливаются средства на любые крупные покупки.

Таким образом, разложив деньги по категориям, Вы как бы потратили деньги на всё необходимое. То, что осталось, можете пустить «в свободное плавание», оставить на непредсказуемые нужды или набросить на какие-то крупные траты, а лучше всего инвестировать в активы, чтобы получать дополнительный доход и сохранять свои средства. Весь следующий месяц спокойно используете деньги из конвертов. А заработанные деньги в этот период идут в пользу следующего месяца.

Ещё одна наша привычка: откладывать 10% от любых доходов. Основное правило: эти деньги на «излишнее», на то, чего хотелось бы, но из основного бюджета не выделишь, потому что есть потребности поважнее. Так мы даём себе возможность потратиться на лакомство для тела или для души.

Про метод конвертов в семейном бюджете можно посмотреть короткое видео ниже, где подробно всё описано.

Планирование семейного бюджета, какие преимущества даёт такая система

- Вы будете уверены в том, что в течение всего следующего месяца будете поддерживать привычный образ жизни. Не будет финансовых перебоев из-за того, что поддались соблазну, потратились и теперь неделю до зарплаты придётся сидеть «на гречке» или лезть в долги.

- Вы тратите деньги «дважды» – раскладывая по конвертам и в момент реальной расплаты за что-либо. А значит, Вы даёте себе больше времени подумать о том, насколько важна для Вас покупка. Нерациональные траты основанные на эмоциях сойдут на «нет».

- Вы будете легко накапливать на крупные покупки. Положив деньги в конверт «отпуск», Вы о них забываете. И необходимая сумма накапливается сама собой.

- Если придерживаться такой системы, больше не нужно вести учёт расходов. Для контроля состояния финансов достаточно просто заглянуть в нужный конверт.

Мы рекомендуем завести конверт «Кризисный фонд». Это деньги, которые будут использоваться, если вдруг что-то случится с нашим источником дохода. Увольнение с работы, отсутствие заказов – никто не застрахован от подобных ситуаций. В «Кризисном фонде» лежит сумма, с помощью которой в критической ситуации мы сможем 3 месяца поддерживать свой уровень жизни. В идеале это должна быть сумма на полгода или год.

Зарплата

Итак, первый пункт, который только имеет место быть — это заработная плата. Данный вид дохода, как правило, является основным в бюджете человека и семьи в целом. И его могут получать все трудоспособные граждане, даже подростки.

Заработная плата — это оплата наемного труда. Размер оной зависит от многих факторов. Например, от занимаемой вами должности, а также от спроса на ту или иную специальность. Этот доход в каждой ячейке общества разный — у кого-то больше, у кого-то меньше. Но в конечном счете именно он является основным источником поступления денежных средств. Не только у семьи, но и у отдельного человека.

Твое, мое, наше — виды семейного бюджета

Финансовый консультант Наталья Смирнова выделяет три вида семейного бюджета.

Раздельный — каждый зарабатывает сам. Общие обязательные расходы — коммунальные платежи, кредиты, интернет, оплата обучения детей, покупка продуктов — поделены между супругами. Если на них нужно, условно, 20 000 рублей, значит, они скидываются по 10 000. Отпуск супруги тоже оплачивают вскладчину. На личные нужды и у жены, и у мужа свой бюджет.

Второй вид бюджета — совместно-раздельный. Это когда в «корзинке» общая сумма, и для себя пара определила: каждый вкладывает в нее поровну. Все, что остается сверх оговоренной суммы, тоже общее, но при этом каждый из супругов покупает то, что желает. Иногда муж и жена не знают, кто из них сколько зарабатывает.

Третий вид бюджета — совместный. Когда все деньги супруги складывают в одну «корзинку». Муж и жена совещаются: как, куда и на что идут траты. Сумма вклада в бюджет зависит от того, работают оба супруга, или только один.

Сама Наталья Смирнова считает наиболее удачным вариантом совместный бюджет. Но подходят и другие, если супруги договорились и придерживаются правил, которые сами обозначили.

— Семью же создали для достижения целей. Для чего люди объединяются в команды, крупные предприятия? Для синергии, то есть, для усиления наших возможностей. Тогда один плюс один равно одиннадцать, а не два, — объясняет Наталья. — Но при этом у каждого должны быть деньги на личные расходы, чтобы чувствовать себя спокойно и свободно.

Семейный бюджет напрямую связан с тем, как складываются отношения между супругами, говорит психолог Катерина Дёмина.

— Бывают детско-родительские отношения между мужем и женой, — приводит она пример. — Одно из проявлений такого типа отношений — партнеры врут и прячут. Например, женщина купила себе дорогую фирменную сумку. Мужу сказала, что это подделка, чтобы он не ругался и не обижался, назвала другую сумму своей покупки. Есть отношения «папик-детка». Если в этом случае жена вдруг стала зарабатывать больше, то, скорее всего, такая семья разрушится. Потому что изначально был другой «контракт». При типе отношений «строгая мама — малыш» тоже прогноз не очень хороший. Они рано или поздно изживают себя. Я всегда за открытость.

— О чем говорят конфликты в семье из-за денег?

— Деньги — это власть. Момент очень важный. Когда человек тревожен, стремится все контролировать, деньги — самый простой способ контроля и манипуляции. Но деньги и решают много вопросов. Если они есть, семья с ребенком нанимает няню, а супруги отправляются в путешествие или ресторан. Если денег нет, то по субботам муж и жена могут ругаться, решая, кому мыть посуду

В каждой ситуации важно договариваться. Но перед этим нужно четко понимать, что не так и что конкретно ты хочешь обсудить с партнером

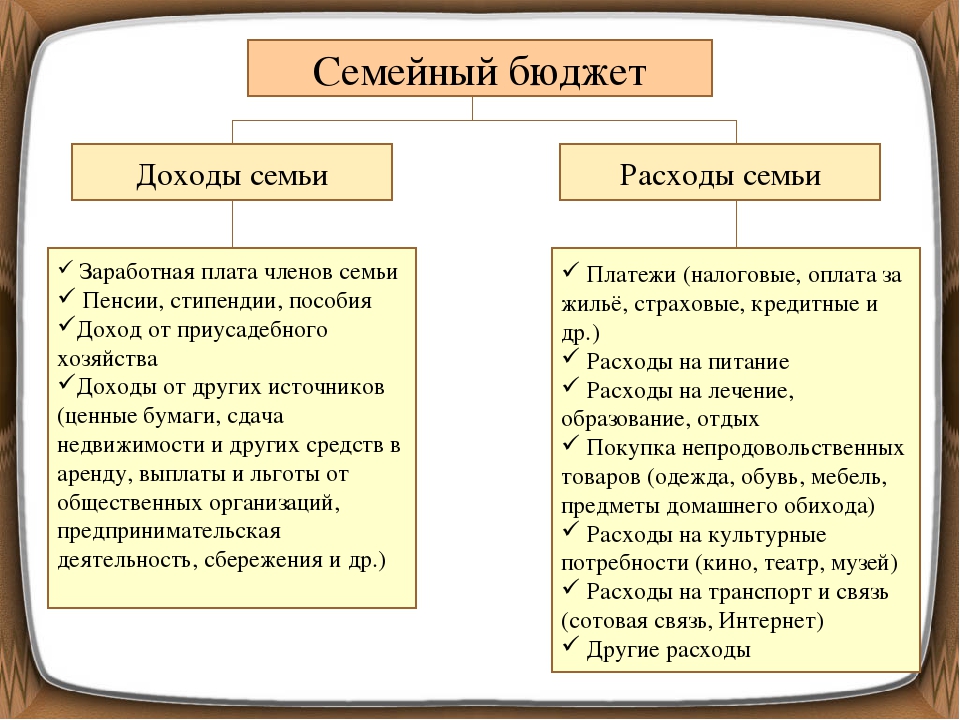

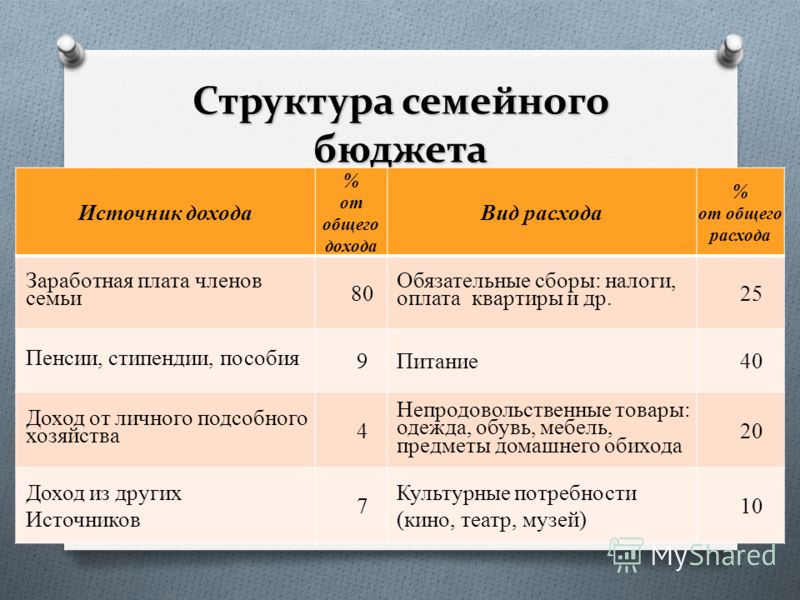

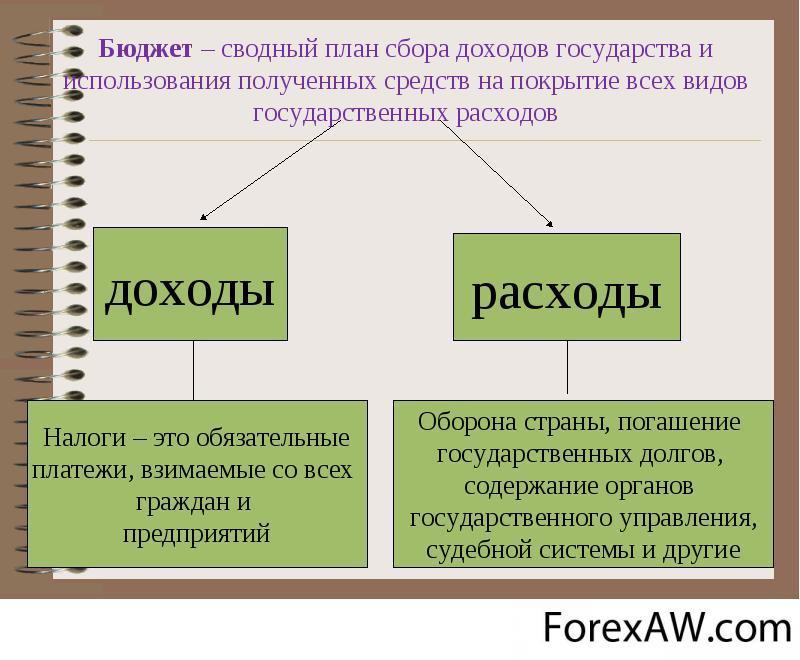

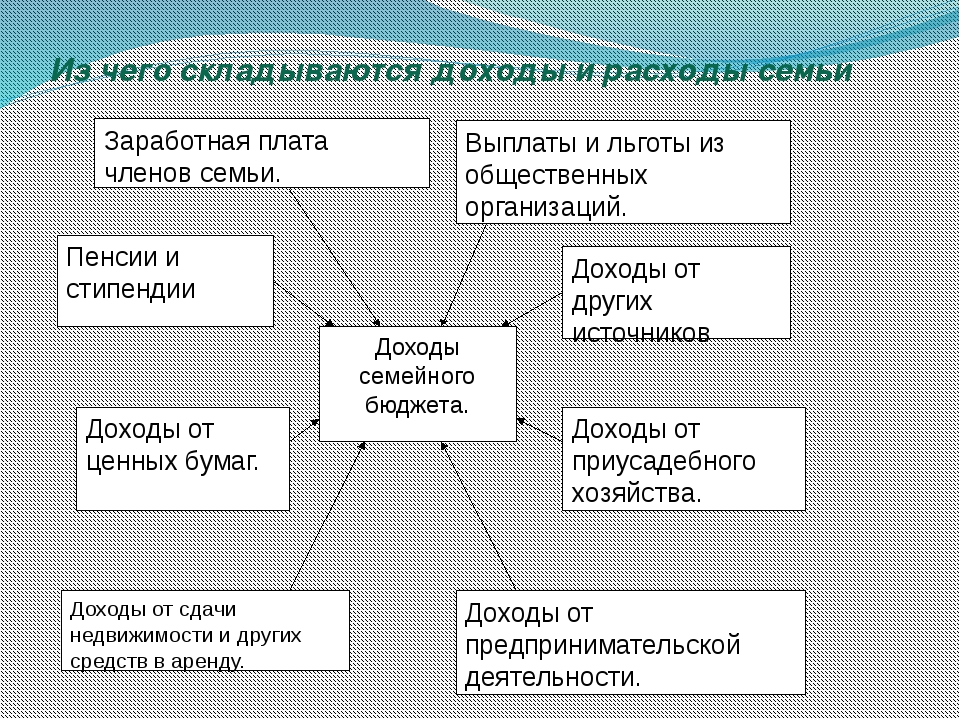

Доходы семейного бюджета.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Бизнес

Помимо этого, немаловажным моментом является ведение собственного бизнеса. Если он приносит вам какой-то доход, то и эти деньги будут «уходить» в копилочку семейного бюджета. Даже в том случае, когда вы не планируете распределять его на семейные расходы. На законодательном уровне совокупный доход семьи будет учитывать прибыль, полученную от ведения бизнеса.

Никаких исключений быть не может. Такие правила установлены в России. Правда, данный вид прибыли не слишком часто встречается. Куда чаще можно столкнуться с предпринимательством и простой заработной платой. На этом денежные средства, поступающие в семью, не заканчиваются. Какие еще существуют семейные доходы?

«Оказалось, что у нас в бюджете — минус полтора миллиона»

Вера Сизова из Ижевска планировала семейный бюджет и увлеклась так, что стала финансовым советником. Все началось с лишних расходов — они с супругом хорошо зарабатывали, но легко расставались с деньгами. Однажды Вера обнаружила, что у семьи долги.

— До нашего семейного финансового кризиса с деньгами было все хорошо. Нужен холодильник — пошли и купили. Захотели в отпуск — поехали. Мы не планировали бюджет, не управляли деньгами. Но и зарабатывали неплохо, — вспоминает Вера. — Потом было несколько неудачных проектов. Оказалось, что у нас в бюджете — минус полтора миллиона. Вот тогда я задумалась: что не так?

Вера поняла, как это нелегко — разумно распоряжаться деньгами. Долги нужно было отдавать. Теперь она не могла купить, например, платье, не глядя на ценник.

— Это было тяжело: зарабатываешь и тут же отдаешь, зарабатываешь — снова отдаешь, и так, казалось, бесконечно, — вспоминает Вера Сизова.

— Это изматывает — все время думать о том, как отдать долги. Это мешает зарабатывать больше, ресурсов не хватает.

Но потом я поняла: надо планировать и тратить меньше, чем зарабатываешь. Вне зависимости от того, сколько ты получил, у тебя должна часть оставаться.

Вера поняла, что у ее семьи раньше были реальные возможности создать капитал, купить недвижимость, делать вложения. Но целей не было. Жили сегодняшним днем.

— Вместо того, чтобы подумать, как зарабатывать больше, люди часто экономят на мелочах. Например, родители взрослого сына, который со своей только что образовавшейся семьей живет у них, просят вложиться в коммунальные платежи. А он не отдает им 500 рублей вместо того, чтобы планировать, работать над реализацией своих проектов и заработать больше, — объясняет Вера.

Пока она отдавала кредиты, поняла, что нужно выделять время и деньги на радости. Это тоже помогает зарабатывать больше.

«Экономить мы не привыкли». 3 истории о кредитах и долговой яме

— Помню, когда в момент семейного финансового кризиса купила себе сумку на каком-то рынке. Она была дешевая, зато новая, и я радовалась. Но радости могут и быть бесплатными. Надо просто об этом подумать и позволить себе их. Повидаться с друзьями разве не радость? Или с фотоаппаратом погулять на рассвете, — говорит она.

Планировать расходы нужно всегда. Это позволяет экономить порядка 30% бюджета без ущерба для уровня жизни, подсчитала Вера Сизова. Она считает, что нужно создавать резервный фонд, а также делать крупные покупки заранее. Вера приводит пример:

— Если понимаешь, что нужны зимние сапоги, покупаешь их весной во время распродажи, а не бежишь за ними, когда они вдруг порвались. Лыжи — в марте, косилку — в конце лета. На значимые покупки лучше откладывать деньги. Многие скидки и бонусы недоступны тем, кто покупает товар в кредит.

Вера отмечает, что они с мужем пережили период, когда она зарабатывала больше него.

— Ему это нравилось, он даже удивлялся, почему это кого-то может смущать, — рассуждает Вера. — В том, чтобы зарабатывать больше супруга, нет ничего стыдного.

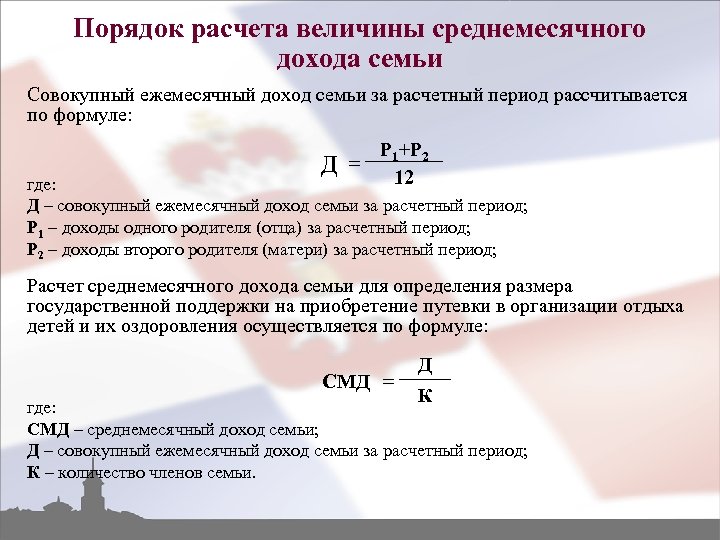

Как посчитать доход семьи для получения пособия?

Напоминаем, что для получения пособия, будет высчитываться среднедушевой доход семьи. В состав семьи включаются:

- родитель (в том числе усыновитель);

- несовершеннолетние дети;

- опекун;

- супруг опекуна.

В состав семьи не включаются:

- лишённые родительских прав;

- находящиеся на государственном обеспечении;

- военнослужащие по призыву;

- заключённые.

То есть, если вместе с супругами и их детьми живут бабушки и дедушки, то их не надо включать в список членов семьи.

В доход семьи включается:

- зарплата и все стимулирующие надбавки к ней (до вычета налога). Например, на руки выдают зарплату 26 100 рублей, а в расчёт пойдёт 30 000 рублей;

- пенсии и пособия;

- стипендия;

- алименты;

- выплата накопительной части пенсии умершего родственника по праву наследования;

- выплаты по страховке;

- денежное довольствие военнослужащих;

- дивиденды;

- проценты по вкладу;

- доходы от предпринимательской деятельности;

- доходы от продажи и аренды имущества;

- доходы по договорам авторского права.

Среднедушевой доход семьи рассчитывается из суммы доходов всех членов семьи за последние 12 месяцев. Но доход надо брать не с момента подачи заявления, а за 6 месяцев до подачи заявления.

Например, заявление подаётся 1 июля 2020 года. Значит, для расчёта возьмут доход с 1 января 2019 по 31 декабря 2019.

Доход для расчёта пособия берут за 12 месяцев. Фото: союзженскихсил. рф

Чтобы посчитать среднедушевой доход семьи, надо сложить все доходы за период, поделить на 12 и поделить на количество членов семьи.

В доход не включается:

- «путинские» на того ребёнка, на которого подаётся заявление;

- единовременная помощь из федерального бюджета.

Приведём пример. Семья из Иваново в составе трёх человек. Ребёнку в 2020 году уже исполнилось три года. Мама не работает. Зарплата папы 30 000 рублей в месяц (до удержания НДФЛ, на руки примерно 26 100). В расчётный период попадает премия 20 000 рублей.

Сначала складываем все доходы семьи за год: (30 000 * 12) + 20 000 = 380 000

Сейчас делим эту сумму на 12, чтобы узнать среднемесячный доход семьи. 380 000/12 = 31 666. Получившуюся сумму делим на количество членов семьи 31 666/3 = 10 555.

Сейчас надо сравнить получившийся доход с прожиточным минимумом по Иваново за II квартал 2019 года. Тогда он составлял 10 345. Увы, семья не получает право на пособие. Если в этом же примере не брать в расчёт премию, то семья будет иметь право на пособие.

Есть пособия, которые охватывают большой отрезок времени. Например, декретные — разовая выплата за 140 дней. Они включаются в расчёт пропорционально дням, попавшим в период.

Семейный бюджет: виды

Семейный бюджет имеет три основных вида и каждому из них присущи свои особенности, достоинства и недостатки:

Семейный бюджет имеет три основных вида и каждому из них присущи свои особенности, достоинства и недостатки:

- Общий. Супруги складывают вместе свои заработные платы. Средства используются для оплаты по счетам и для личных нужд. Основным минусом подобного вида бюджета является то, что нет возможности сделать неожиданный сюрприз или подарок для второй половины. Кроме того, могут возникнуть споры и неприятные моменты в случае, если доходы супругов сильно отличаются.

- Смешанный. Этот вариант является наиболее оптимальным в том случае, если заработная плата мужа и жены сильно отличаются. В этом случае семейный бюджет формируется очень просто, а именно каждый из супругов отдаёт равные суммы.

- Раздельный. Суть этого вида заключается в том, что все траты семьи делятся пополам. Средства, которые остаются, супруги тратят на своё личное усмотрение. Недостатком раздельного ведения семейного бюджета является невозможность запланировать крупные покупки.

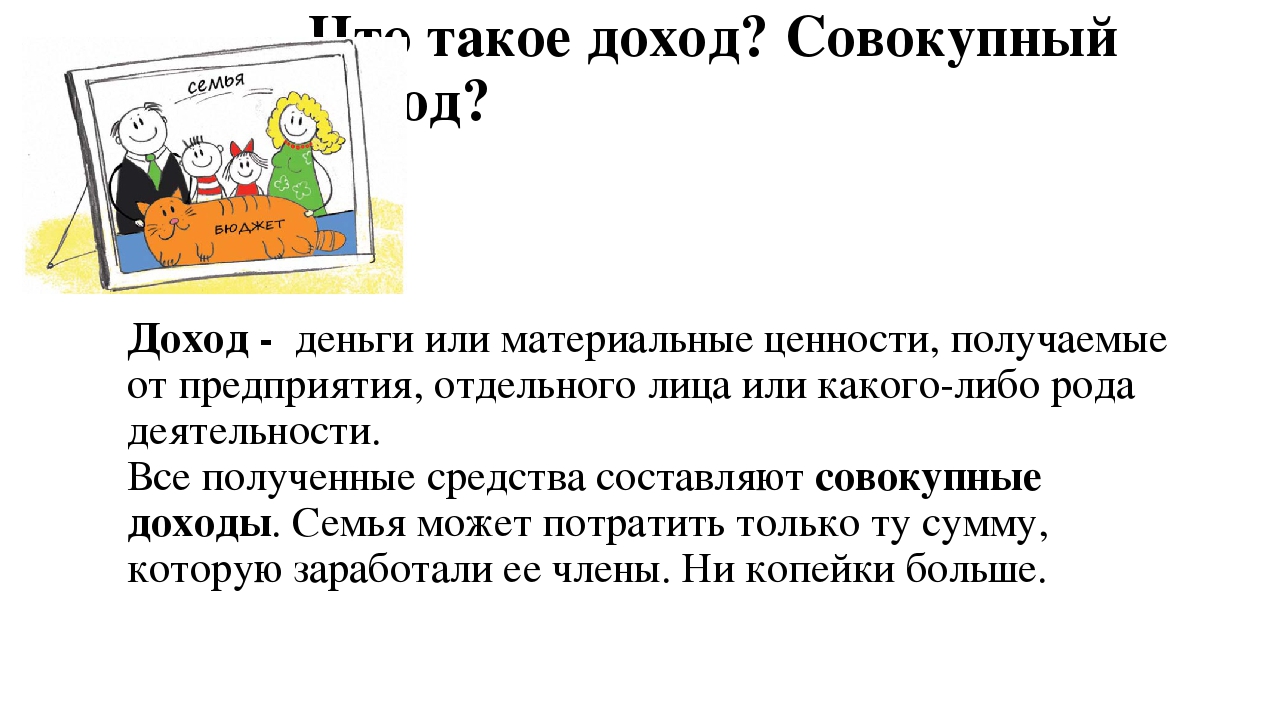

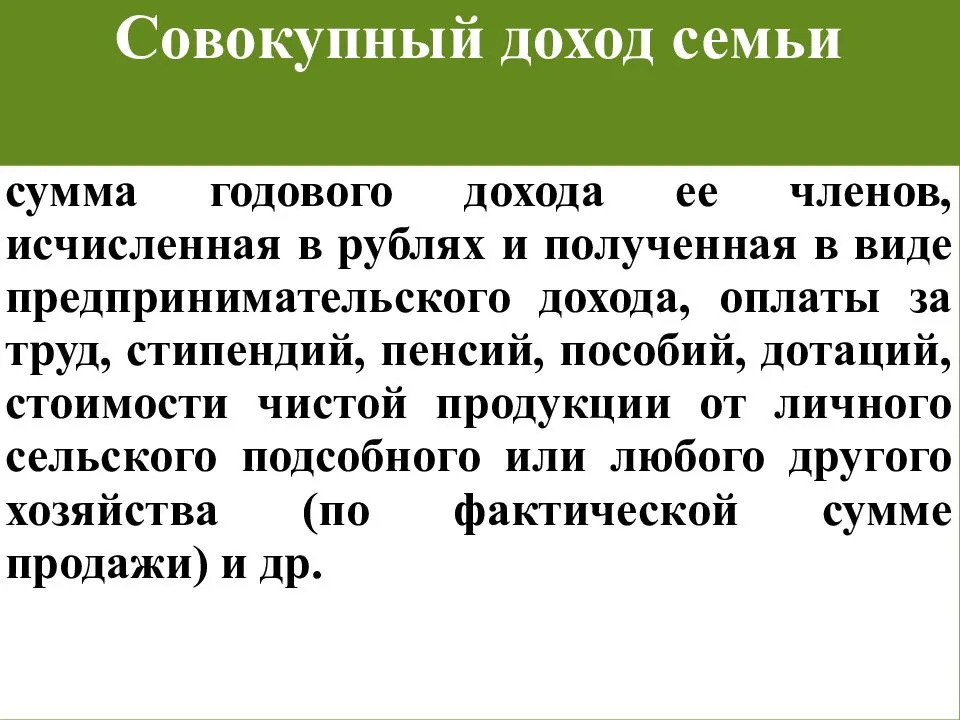

Что такое совокупный доход

Совокупный доход семьи — это общий доход всех родственников, живущих в одном доме или квартире, которые они получили за определенный промежуток времени. Для подсчета совокупного дохода не имеет значения валюта и источники поступления денег. Кроме того не важна и их регулярность. Одни поступления могут быть ежемесячными, другие разовыми или ежеквартальными.

5 способов повысить доходы →

К совокупному доходу всей семьи относят:

- заработные платы и премиальные выплаты;

- детские пособия;

- алименты;

- доходы, полученные от бизнеса;

- лотерейные и другие виды выигрышей;

- дивиденды;

- доходы от сдачи недвижимости или другого имущества в аренду;

- наследуемые и подаренные средства;

- доходы от инвестирования, в том числе по банковским картам и вкладам;

- налоговые вычеты, компенсированные государством;

- вознаграждения при использовании авторских прав на произведения искусства.

К совокупному доходу не относят те виды доходов, которые не облагаются налогами:

- жилищная помощь от государства;

- поддержка малоимущих граждан страны;

- материальная помощь от благотворительных фондов;

- пособия на погребение;

- одноразовые выплаты при рождении ребенка;

- возмещение ущерба от чрезвычайных ситуаций;

- платежи на лечение и установку протезов.

К совокупному доходу семьи относят заработок тех, которые старше 18 лет. К членам семьи относят близких родственников, супругов, опекунов, которые живут на одной жилплощади. Если разделить общую сумму всех доходов семьи на количество ее членов, то получится среднедушевой доход на каждого.

Общий семейный доход чаще всего подсчитывают для определения благосостояния семьи. Доход отдельно каждого члена семьи рассматривать бессмысленно, так как эта сумма создает неправильное представление о финансовом положении и платежеспособности семьи. Расчеты среднедушевого дохода используют для определения малообеспеченных семей для оказания им материальной поддержки.

Как вести семейный бюджет и для чего это нужно?

Обязательный контроль доходов и расходов однозначно пригодится семьям со средним достатком по меркам нашей страны. Тем, кто имеет финансовые ресурсы, но не грамотно ими управляет, то есть, они смутно представляют себе, куда тратят деньги и, почему им их постоянно не хватает. На первый взгляд, пересмотр финансового аспекта семейной жизни может показаться нудным делом, но со временем оно превратится в привычное, и даже увлекательное занятие.

Правильно ведем семейный бюджет

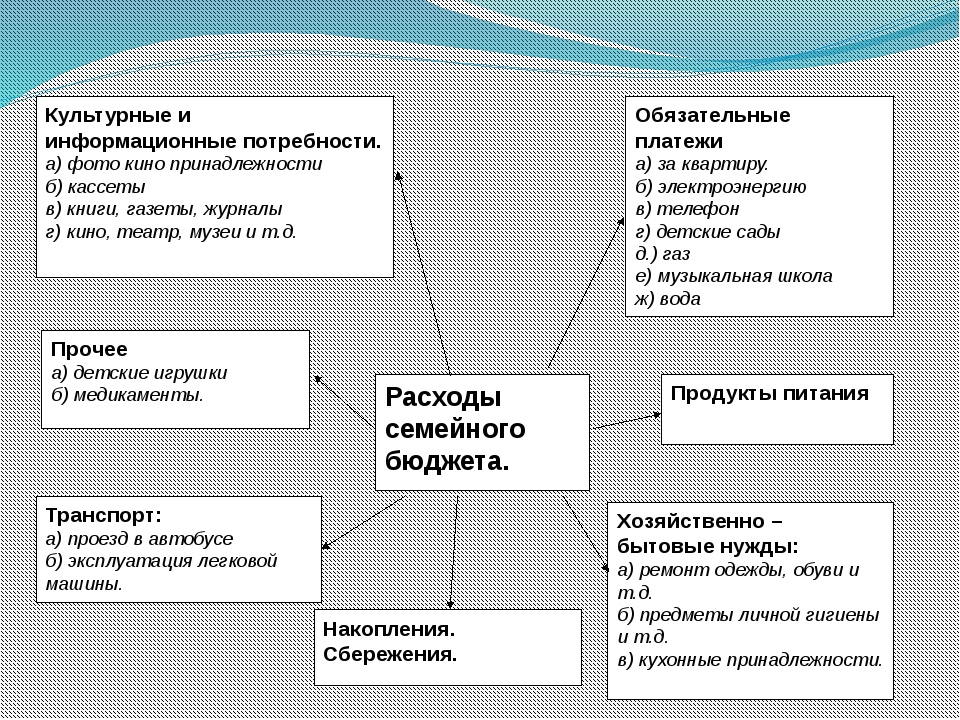

Сам процесс можно разделить на несколько взаимосвязанных шагов, каждый из которых нужно выполнять последовательно. На данном этапе нужно определить все финансовые ресурсы, которыми располагает семья, и задолженности, если таковые есть. Нужно зафиксировать:

- среднемесячный доход каждого члена семьи;

- среднемесячные семейные расходы;

- долги, включая кредитные задолженности и задолженности по обязательным платежам (ЖКУ, школа, садик), «перехваты до получки» у родных и друзей, ведь их же тоже когда-то нужно возвращать;

- сбережения, если они каким-то чудом существуют, несмотря на долги.

Чем больше информации удастся собрать, тем больше денег можно будет сэкономить. Поэтому будет правильнее вести семейный бюджет в таблице. Здесь вы сможете ознакомиться как правильно вести семейный бюджет в таблице.

Например

- погасить задолженности;

- собрать деньги на обучение подрастающего чада;

- накопить 100 000 рублей на предстоящий отпуск;

- сделать хороший подарок родителям на юбилей;

- накопить те же 100 000 на «чёрный день» и так далее.

Главное условие – цель должна быть конкретной и реальной.

Переходим к самому интересному этапу – учёт расходов. Вести расходы придётся постоянно, каждый день. Данные о ежемесячных расходах семьи покажут, какая из статей завышена, а какая – в норме. Советуем приготовиться к неожиданным открытиям.

Учёт позволит определить статьи, содержащие основные резервы для экономии средств (в идеале, такие резервы нужно изыскать в каждой статье). К примеру:

- Статья «развлечения», при пристальном изучении, открывает большие возможности для экономии, так как в ней слишком много посещений кафе, баров и кинотеатров. Их можно заменить приятным общением с домочадцами за вкусным и полезным ужином с последующим просмотром интересного кино по DVD.

- Статья «бензин» – может, стоит задуматься о сокращении пути ежедневных поездок в пользу метро или другого общественного транспорта?

Однако корректные выводы можно будет делать только после двух-трёх месяцев ведения учёта. Таким образом, можно ежемесячно вносить поправки в план семейного бюджета. С этим вопросом разобрались. Теперь немного о том, как вести семейный бюджет в тетради.

Как вести тетрадь расхода семейного бюджета?

Собирать чеки или сразу фиксировать сумму, не отходя от кассы, нужно при расчёте наличными. Повторимся, делать это нужно сразу, память – здесь не помощник. В тетрадь нужно заносить все расходы, любую мелочь, включая покупку «мороженка» или чашки кофе, даже не запланированную поездку на метро.

В этой тетради можно записывать только расходы, а по окончании месяца, заносить их в графу «Фактически» плана семейного бюджета. Кстати, желательно, чтобы тетрадка была у каждого взрослого члена семьи, так как тратят деньги оба и не всегда вместе. А вечером, попивая чай, можно анализировать расходы за день.

Каждый человек планирует дела на день и прикидывает расходы.

Главная задача – не брать с собой денег больше, чем нужно.

Ну а владельцам карточек, придётся чётко придерживаться плана расходов на день. Записи расходов вести не сложно. Нужно разделить лист тетради на разделы. В верхний раздел – дата, второй – сумма на руках, а дальше можно вписать статьи обыденных расходов, например, на дорогу, на кофе и обед на работе и далее в таком же духе.

Как вести тетрадь расходов семейного бюджета – образец:

| Дата | 19/10 |

| Сумма | 1000 |

| Транспорт | 25, 25 |

| Кофе | 60 |

| Обед | 150 |

| Магазин | 500 |

| Мелочи | Влажные салфетки 30 руб. |

| ИТОГО: | 790 рублей |

Некоторые люди предпочитают записывать дату, сумму и просто фиксировать затраты с расшифровкой, не разнося их по категориям. И такое ведение расходов вполне приемлемо

Важно, чтобы каждый потраченный рубль нашёл отражение в тетради

Рекомендованные для вас статьи:

- Как экономить на продуктах питания чтобы никто не заметил

- Лучшие программы для домашней бухгалтерии

- 15 мест где лучше хранить деньги дома

- Как правильно давать карманные деньги ребенку

- Как правильно торговаться чтобы продавец влюбился в вас