Держатель карты и её владелец. Кто это?

Если у вас на руках есть банковская карта, то это совсем не означает, что вы её собственник или владелец. Вы всего-навсего держатель карты – клиент банка, которому дали ей попользоваться на время, равное сроку действия банковской карточки (3-5 лет). Почему это так, поговорим в нашей статье…

Держатель карт. Кто это?

Если вы загляните в договор банковского обслуживания (ДБО) физических лиц любого банка, то в разделе «Термины, применяемые в договоре» напротив термина «Держатель карты» вы увидите примерно такое определение: физическое лицо, на имя которого выпущена карта, получившее право на пользование картой в соответствии с настоящим ДБО (выдержка из УДБО ПАО Сбербанка). Если совсем просто, то держатель банковской карты – это лицо, на имя которого банк выпустил карту.

Далее по тексту договора вам обязательно встретится фраза (анализируем тот же УДБО): Карта является собственностью банка и выдается держателю во временное пользование.

Получается, что банк-эмитент, выпустивший карту, является её владельцем (или собственником), а тот, кому её выпустили – является её временным держателем или пользователем. Почему временным? Потому что карта действует ограниченное количество лет, а вот перевыпустить её на новый срок или нет – будет решать банк.

Таким образом, говорить, что вы являетесь владельцем карточки, некорректно.

Напротив, если вы открываете в банке счёт, то вы будете являться владельцем счёта. Так, согласно статье 846 ГК РФ «Заключение договора банковского счета», банк не вправе отказать в открытии счёта, совершение операций по которому предусмотрено законом и на условиях, согласованных сторонами.

Также по договору банковского счета (статья 845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Все перечисленные выше операции можно проводить и с банковской картой. Собственно, она является удобным инструментом (ключом) для доступа к деньгам на счёте клиента (карточном счёте). В чём отличие карты от карточного счёта смотрите здесь.

Почему владелец счёта не становится владельцем карты, «привязанной» к счёту?

Почему же такое несоответствие: держатель карточки является собственником счёта, к которому «привязана» карта, но не является собственником самой карты, даже если он платит немаленькие деньги на её выпуск и годовое обслуживание? Честно говоря, автор статьи некоторое время никак не мог сформулировать ответ на заданный вопрос, но ответ всплыл внезапно.

Всё просто! Представьте, что вы покупаете обычную шариковую ручку. Это изделие, с помощью которого вы можете писать или рисовать, оно выполняет свою основную функцию на 100% без каких-либо условностей.

А если мы купим холодильник, но у нас не будет дома электричества, или машину, но на заправках исчезнет бензин, наконец, сотовый телефон без сим-карты.

Такие аналогии можно провести и с банковской картой. Она не является «вещью в себе». Карта – это только самая верхушка айсберга, который состоит из множества составных звеньев (оборудование и программы), которые позволяют проходить всем этим бесконечным банковским платежам (транзакциям).

А центральным звеном здесь является вовсе не банк, а международная платёжная система (всем известные Visa, MasterCard и др.), которая связывает банки между собой и даёт нам возможность расплачиваться в любой точке земного шара деньгами, которые лежат на наших карточных счетах в банке-эмитенте.

И ключевой элемент любой карты – это не наименование банка, а логотип платёжной системы, без которой любая карта не имела бы особого смысла.

В этом случае касса была бы завалена терминалами различных банков, да и стоимость карты наверняка возросла бы в разы.

Если вы ознакомитесь с историей возникновения карты, то увидите, как всё это начиналось ещё без компьютерных технологий, и какое это было дорогое удовольствие…

Человек не может быть её владельцем, так как карточка является частью сложнейшей платёжной инфраструктуры, и без этой «части айсберга» становится просто бесполезным куском пластмассы.

Чем отличается именная карта от неименной?

Какие функциональные отличия у именной карты в сравнении с неименной?

- Срок изготовления и выдачи. Неименную карту возможно получить сразу же после подачи заявки в банковском учреждении – сотрудник за несколько минут сделает “привязку” такого пластика к счету. Для изготовления именной карты потребуется больше времени – от 7 дней и до месяца. В среднем процедура занимает около 14 дней, большую часть из которого занимает непосредственно процедура добавления имени и фамилии на карточку.

- Обслуживание именной карты. Неименной пластик и изготовляется, и обслуживается бесплатно. В случае с именной картой, владельцу скорее всего необходимо будет заплатить за годовое обслуживание. Оплата может варьироваться от 300 рублей до 2 тысяч, в зависимости от банка, а также класса банковской карты.

- Именной картой для путешествий возможно расплачиваться за границей. При оплате товаров и услуг обычной картой могут возникнуть проблемы – потребуется предоставить паспорт, ведь по-другому подтвердить личность владельца невозможно. Чаще всего это случается при оплате в зарубежных отелях и аэропортах. Таких проблем не возникнет при использовании именной карты.

- Получение заработной платы, пенсии и стипендии всегда осуществляется на именную карту. Неименную владелец может пополнять только самостоятельно.

- Легкость в совершении покупок онлайн. Неименные карты не имеют код CVV, который часто требуется при проведении оплат онлайн. С помощью именной дебетной карты проблем не возникнет – такой код можно найти на тыльной ее стороне. Осуществить при этом ошибочный платеж практически невозможно. Карту также можно привязать к электронному кошельку и без труда пополнять и выводить яндекс деньги, к примеру, для безналичных покупок.

- Возможность самостоятельно сменить ПИН-код или восстановить карточку в отделении банка. Такой возможности у держателей неименного пластика нет.

- Высокие лимиты при снятии денег. Владельцы неименных банковских карточек имеют дневной и месячный ограниченный лимит денег, ведь при оформлении пластика сотрудники не могут полноценно проверить клиента. К примеру, В Сбербанке он составляет сумму в 100 тысяч рублей за месяц. У владельцев именных карт сумма может быть в несколько раз больше: до 500 тысяч рублей.

- Владельцы именного пластика, особенно это касается детских карт, чаще всего являются участниками различных бонусных программ, а также скидок при покупках в магазинах партнеров банка. Пользователям моментальных карт такая возможность не предоставляется.

Где находится держатель карты Сбербанка

В последнее время большинство из нас предпочитают пользоваться банковским пластиком, как альтернатива купюрам и монетам. Ведь с помощью данного платежного инструмента можно оплатить товары и услуги не только в магазинах и прочих организациях, но и в интернете. Что касается последнего, то зачастую система просит плательщика ввести имя держателя карты. Что это такое, наверняка, не все пользователи до конца понимают. Ответим на данный вопрос.

Держатель карты – это физическое или юридическое лицо на чье имя открыт счет в банке.

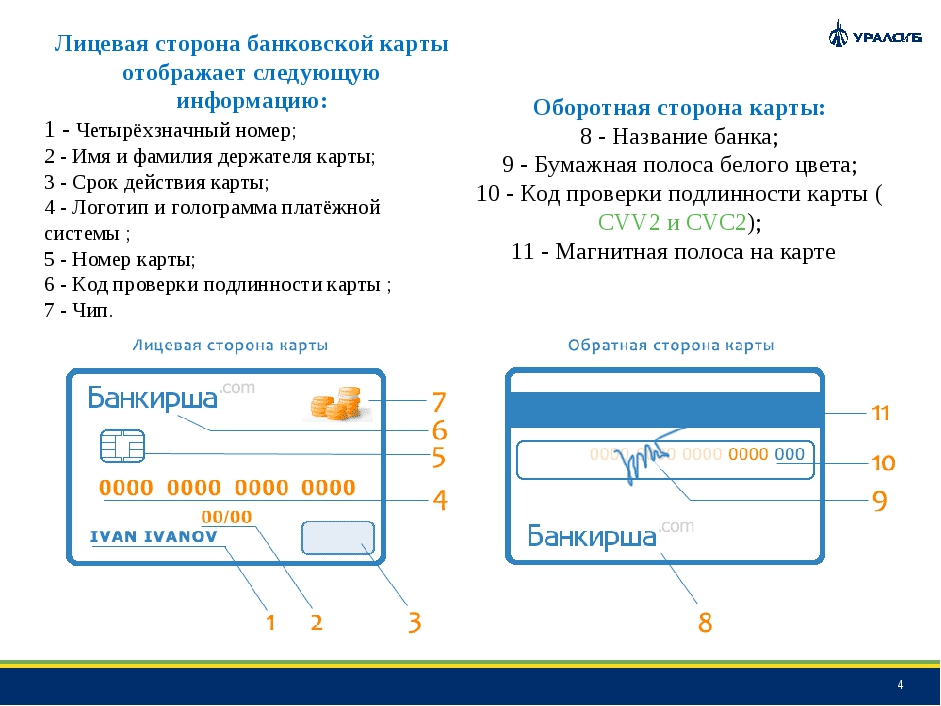

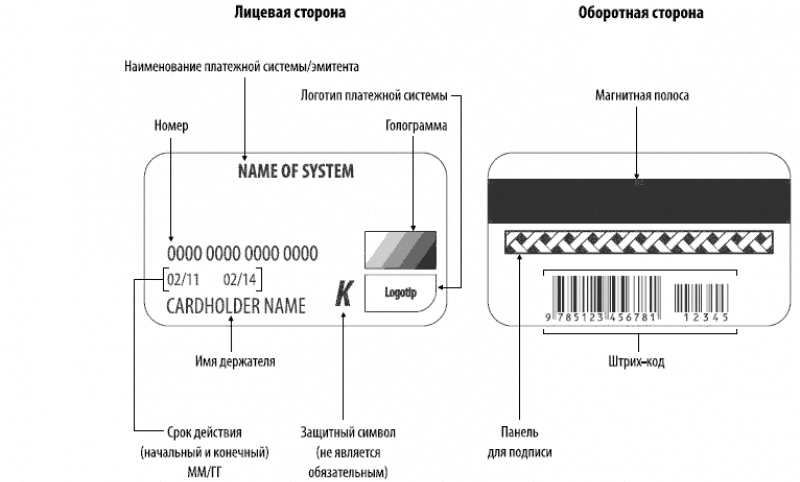

Те, кто хоть раз держал в руках пластиковую банковскую карточку, обратил внимание, на некоторые детали, а именно, что на ней присутствуют некоторые данные:

- номер, как правило, состоящий из 16 символов, в Сбербанке есть исключения в виде 19-ти значных номеров;

- срок окончания действия продукта месяц и год;

- фамилия имя лица, которое открыло счет в банке;

Обратите внимание, что отсутствие имени держателя карты не лишает пластика возможности совершать платежные операции с ее его помощью. Еще один момент, что значит держатель карты, как говорилось ранее – это владелец банковского счета. А некоторые банки предлагают своим клиентам услугу по выпуску дополнительных «ключей» для себя или членов своей семьи, но на их поверхности будет имя лица, которое открывало счет, то есть владелец основного пластика

А некоторые банки предлагают своим клиентам услугу по выпуску дополнительных «ключей» для себя или членов своей семьи, но на их поверхности будет имя лица, которое открывало счет, то есть владелец основного пластика

Еще один момент, что значит держатель карты, как говорилось ранее – это владелец банковского счета. А некоторые банки предлагают своим клиентам услугу по выпуску дополнительных «ключей» для себя или членов своей семьи, но на их поверхности будет имя лица, которое открывало счет, то есть владелец основного пластика.

Кстати, владельцем пластика может быть не только физическое лицо, но и юридическое или организация. Для них в строке вписано либо имя доверенного лица – представителя организации или юридическое наименование организации.

Подведем итог, что такое держатель карты Сбербанка? Это имя владельца банковского счета, ну и, конечно, пользователя самого пластика, если он основной, но не дополнительный. Но в основном эти данные нужны пользователю только в интернете, для безопасных онлайн покупок.

Функциональность

По функциям, заложенным в картодержатель, их можно поделить на две категории — имиджевые и популярные.

Первые выпускаются только из дорогих материалов именитыми компаниями, имя которых стало брендом. Над дизайном этих карт зачастую работают всемирно известные кутюрье, но, как ни странно, имиджевые карты редко отличаются особенным внешним видом.

Гораздо чаще это что-то простое, минималистичное даже, а о принадлежности к известной компании-родителю говорит только ярлычок торговой марки. Хотя поклонники аксессуаров высокой ценовой категории активно покупают подобную продукцию, желая показать, что они могут себе это позволить.

Из брендовых держателей выделяется только Томми от компании Tommy Hilfiger, который, благодаря небольшому отделу для купюр, может заменить небольшой кошелек.

Вторая категория является полным антиподом имиджевым картхолдерам. Популярные производятся массово, из недорогих материалов, для простых людей. Все пластиковые изделия относятся к этой категории, как и подавляющее большинство картодержателей из синтетической кожи.

Из плюсов можно выделить низкую стоимость и разнообразие — в этой категории можно найти все, что угодно — от сдержанного дизайна в темных тонах, до картхолдера развеселой окраски с покемонами и картинками.

Кроме того, среди популярных более широкий выбор в плане функциональности — можно купить как компактное хранилище для двух карт, так и что-то более сложное с визитницей и несколькими скрытыми слотами.

Например, нечто с каскадными слотами, вмещающее больше 20-ти карточек. Как правило, популярные картхолдеры отличаются долговечностью, кроме того пластиковые изделия обладают водоотталкивающими свойствами, что добавляет защиты вашим картам.

Как пользоваться кобрендовыми картами

Обычно их оформляют приверженцы какого-то магазина. Например, вы часто ходите в Магнит, тогда для вас идеально подойдет предложение Почта Банка. Чем больше покупок вы оплачиваете в партнерском магазине, тем больше бонусов получаете.

Самое выгодное — покупки в партнерском магазине, но и за траты в других держатель также получает баллы. Поэтому совершайте преимущественно безналичные операции и получите хороший бонус.

Мы рассказали, что такое кобрендовая карта, как ею пользоваться, какие банки выпускают интересные продукты. Это действительно хорошие варианты оформления, которые стоит рассмотреть.

Различные виды карт, как понять кто их держатель, и кто владелец счетов

В случае с персонализированными или именными картами — клиент банка является держателем данной карты на срок от 1-го до 3-х лет, он владелец счета.

- Не персонализированные карты – являются собственностью банка, клиент будет держателем на определенный срок, он не обязательно является владельцем счета.

- Дополнительные карты – карты, прикрепленные к одному счету с разными цифровыми кодами, и разными держателями.

Для ясного понимания разницы между владельцем и держателем карты необходимо понять суть того, что: при утрате карты, или ее краже вы приходите в банк и получаете новую карту, которую привязывают к счету. Сам пластик, который могут найти посторонние люди, является собственностью банка, и никак не принадлежит клиенту банка.

Таким образов держатель карты — это своего рода пользователь, пластиковой карты банка, для получения возможности осуществления финансовых операций.

Всем клиентам при открытии карточного счета необходимо четко понимать, что по истечению срока использование они должны вернуть карту банку, и получит в замен новую. Все цифровые обозначения на карте меняются, но банковский счет к которому она прикреплена остается прежним и принадлежит клиенту.

Удобством пластика можно считать возможность совершения оплаты через терминал, не зависимо от того какому банку принадлежит ваша карта. Как ее держатель можете отплатить покупку через любой терминал, для этого благодаря выпуску пластиковых карт, была создана целая система платежей во всем мире.

Каждый банк, как непосредственный собственник карт, имеет определенное количество комбинаций цифр, которое он использует, как для обозначения карточного счета – 16 цифр, так и для СVV кодов.

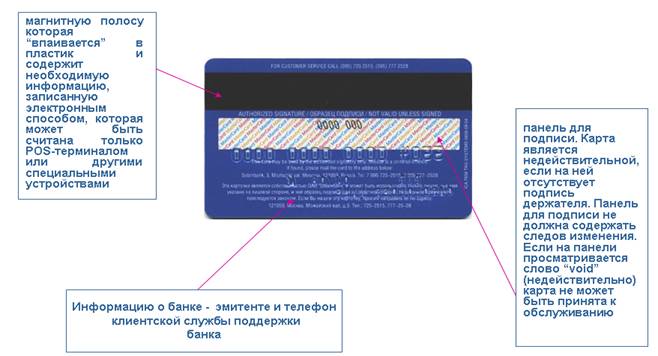

Благодаря зашифрованным цифровым комбинациям, которые находятся на намагниченной, черной полоске на карте, и проводиться мгновенная оплата товаров, независимо от характера терминала. Платеж кодируется в единой платёжной системе, и перенаправляется в тот банк, которому принадлежит ваша карта.

В заключении скажем, что вы, как клиент Сбербанка являетесь полноправным владельцем счета, на котором хранятся ваши деньги, а карта будет только ключом к использованию собственных средств, и является собственностью банка издателя.

Все больше россиян предпочитают использовать банковский пластик в обычной жизни, используя его, как отличную альтернативу привычным металлическим монетам и бумажным купюрам. Ведь такой финансовый инструмент можно использовать не только как удобное средство оплаты. Осуществляя безналичные платежи с помощью банковского пластика, его держатель может принимать участие в различных акционных программах, накапливая бонусы и впоследствии используя их в качестве скидки.

Но порой у держателей карт возникают некоторые вопросы, особенно когда система при оформлении платежной заявки просит указать держателя карты. Что это значит и что такое держатель карты Сбербанка и в чем разница между держателем и владельцем пластика? Разве это не одинаковые понятия? С такими нюансами стоит разобраться.

При работе с банковскими картами следует знать некоторые их особенности

При работе с банковскими картами следует знать некоторые их особенности

О держателе кредитной карты

Держатель кредитной карты — это уже совсем другое дело. Фактически он является еще и заемщиком. На него накладываются следующие обязательства:

- уплата процентов, которые насчитываются на сумму задолженности;

- внесение платы за обслуживание, если это предусмотрено тарифами;

- внесение ежемесячного платежа при наличии минуса по счету. Банк каждый месяц указывает на минимальный платеж: заемщик сам решает, какую сумму класть.

Кредитная карта МТС Деньги Zero

| Кред. лимит | 150 000Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

С кредитными картами нужно быть особо осторожным, так как к ним привязана линия ссуды. Порой она достигает 500 000 — 1 000 000 рублей. И если кредитка попадает в руки мошенников, ее держатель серьезно пострадает. При хищении средств по его вине ему придется выплачивать банку большой долг. Снять обязанность можно будет только при успешном окончании уголовного дела.

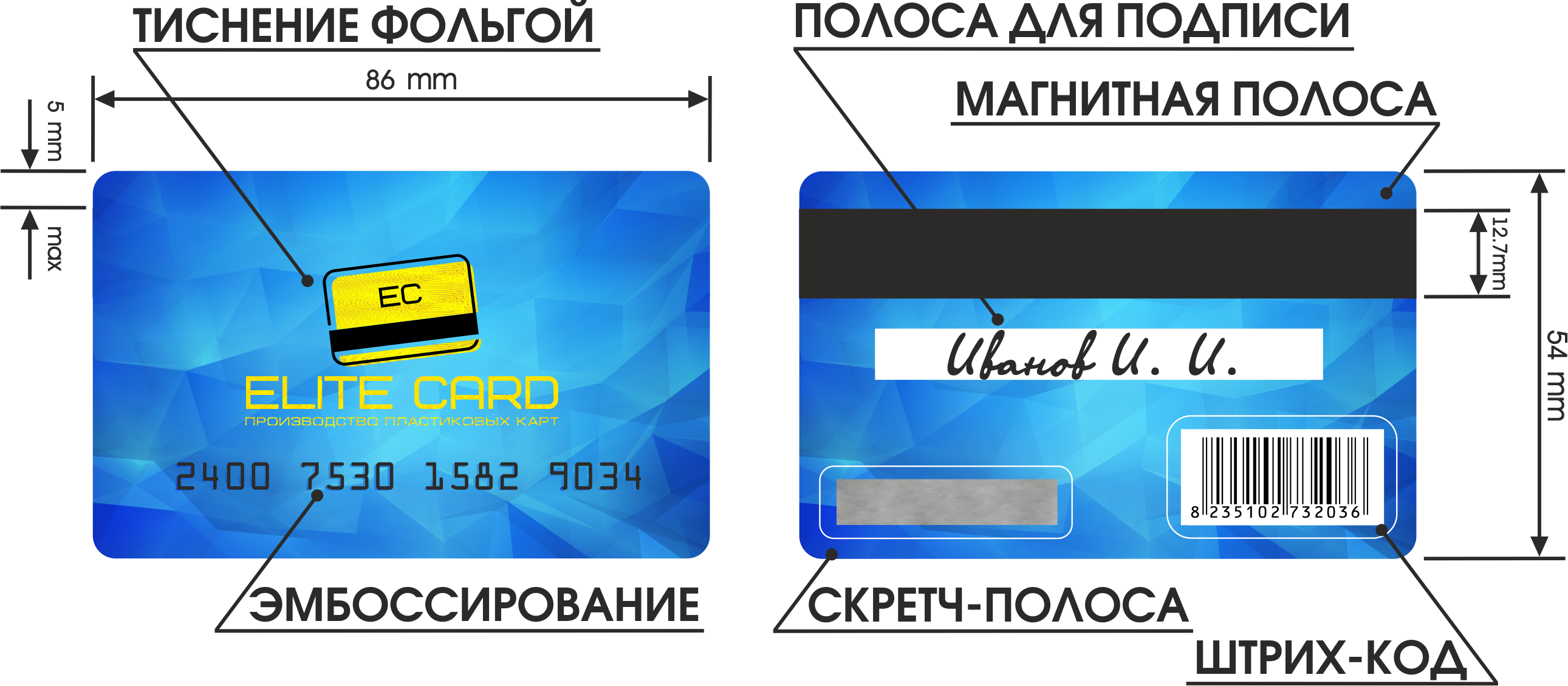

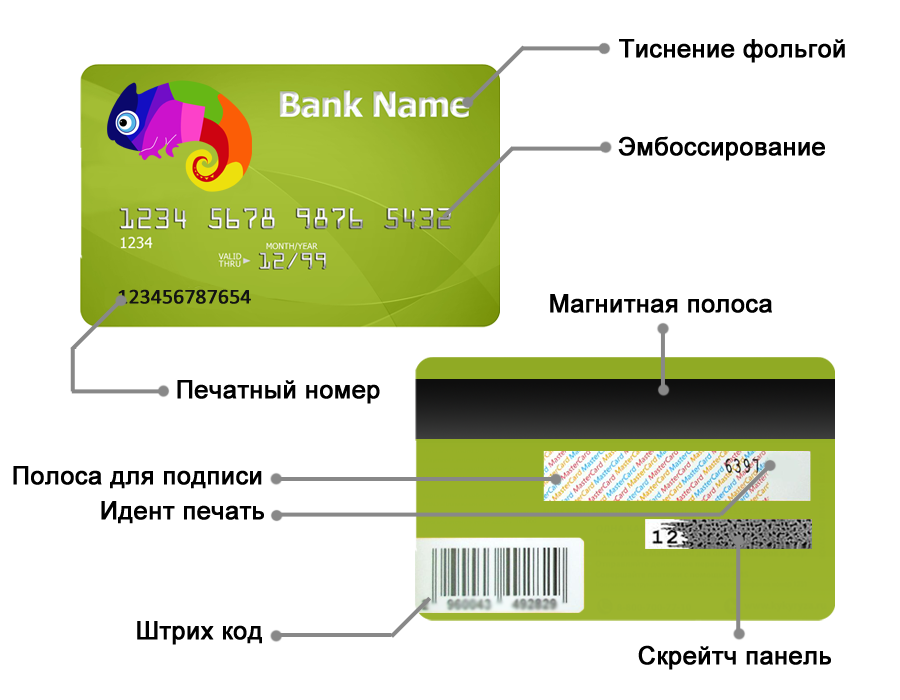

Что означает эмбоссирование

Большинство современных банковских карт эмбоссируют, то есть на пластиковой поверхности выдавливают информацию о владельце. На эмбоссированных пластиковых картах все символы на лицевой стороне получается рельефными и выпуклыми на ощупь. Эмбоссирование – представляет собой способ персонализации банковского пластика, с помощью которого процесс идентификации проходит намного легче.

Тисненные данные, которые выдавливают на лицевой стороне:

- Имя и фамилию владельца карты.

- Номер карты.

- Срок действия пластика.

В некоторых случаях, если речь идет о зарплатных или бизнес-картах, выдавливать могут и название предприятия.

На неэмбоссированной пластиковой карте нет выдавленных на поверхности данных. На ней вся информация просто напечатана.

Первые карты, которые выпускали банки, представляли собой написанные на бумаге данные. Продавец должен был вручную переписывать их. Так как карточная технология становилась популярнее, появилась необходимость в ускорении процесса оплаты. Со временем особо привилегированным клиентам стали выпускать металлические пластинки с выдавленными на них данными покупателя.

В 1940 году появился импринтер. С его помощью процедуру покупки упростили еще больше. Металлическую карту нужно было вложить в импринтер, чтобы буквы, выдавленные на пластинке, отпечатались на чеке.

Современное эмбоссирование выполняют на пластиковых банковских картах. При этом процедура регламентирована, по ней прописаны четкие требования. Сейчас для выдавливания букв и цифр используют специальное оборудование – эмбоссер. На этой машине можно автоматически выдавливать символы на картах, которые внесены через компьютер.