Экономическое содержание цены, ее функциональность

Ядром конструкции ценообразования выступает цена (в научном мире обозначается буквой Р). Это экономическая категория, которая, по мнению одних исследователей, выражает стоимость товара, а других – является некой денежной суммой, уплачиваемой конечным потребителем за определенное полезное благо. Исходя из этих двух определений, можно утверждать, что цена представляет собой финансовое выражение товарной стоимости.

Ценовую сущность, роль, место в совокупности иных экономических категорий и взаимосвязь с ними отражают ее функции, основных из которых можно выделить 5:

- Учетно-измерительная – подразумевает, что Р может выступать измерителем результативности и стоимости различных процессов, протекающих в экономике. Так, посредством цены рассчитываются ресурсозатраты на производство блага и его прибыльность, сопоставляются экономические процессы, проводятся товарный и денежный обмены между продавцом и покупателем. Помимо этого, цена может являться важным аналитическим и плановым инструментом.

- Стимулирующая – заключается в достижении наиболее оптимальных для участников рынка задач и результатов. Для предприятия желаемым исходом любой сделки является получение максимально возможной прибыли, для покупателя – минимизация расходов на покупку блага. Посредством цены стимулируется их достижение, улучшается качество товаров, производственная и потребительская структура, обеспечивается экономия используемых ресурсов.

- Распределительная (перераспределительная) – обусловлена отличием конечной Р от первоначальной стоимости блага, происходящим вследствие множества рыночных факторов. Подразумевается, что посредством цены перераспределяется вновь созданная стоимость между отраслями и секторами национального хозяйства, регионами, группами социума, то есть регулируются доходы.

- Поддержания баланса между спросом (D) и предложением (S) – с помощью цены поддерживается взаимосвязь производства и потребления, S и D, поскольку она является эффективным инструментарием достижения баланса между этими экономическими категориями.

- Рационального размещения производства (капитала) – подразумевается, что с целью получения прибыли субъекты хозяйствования, основываясь на законах конкуренции и спроса, инвестируют средства как в отдельные секторы национального хозяйства, так и в другие отрасли, где норма прибыльности гораздо выше.

Все перечисленные функции Р взаимодействуют друг с другом и взаимосвязаны.

Параметрические методы ценообразования – что это такое и когда применяются

Анализ TC позволяет определить изменение расходных ресурсных норм при корректировке технико-экономических параметров. Эта зависимость может быть транслирована и на соотношения Р.

Обратите внимание

Параметрическими являются методы определения расценок на новые блага с учетом уровня их потребительских свойств и нормативов расходов на товарную единицу.

К ним относят методы:

- удельных показателей;

- агрегатный;

- регрессионного анализа;

- бальный.

При первом проводится анализ Р небольших товарных групп изделий несложной конструкции, выделяющихся наличием основного параметра, от которого зависим общий уровень расценки и рассчитываемый следующим образом:

расчет удельной Р (Pуд):

Pуд = Pбаз / Nбаз,

где Pбаз — цена базисного блага;

Nбаз — величина параметра базисного блага.

расчет ценынового товара (Pнов):

Pнов = Pуд × N,

где N — показатель основного параметра нового блага.

Метод несовершенен вследствие игнорирования иных потребительских свойств благ, альтернативных способов их эксплуатации, уровней D и S.

Суть второго метода – в сложении Р отдельных элементов конструкции изделий, входящих в параметрический ряд, и нормативной прибыли.

Третий метод используется для расчета зависимости ценовых колебаний от изменения технико-экономических параметров продукции:

P = f (П1, П2, … Пn),

где П1…Пn— параметры изделия.

Суть последней методики – в суммировании баллов, присеваемых каждому параметру исходя из его потребительной значимости, позволяющем оценить технико-экономической уровень блага. Перемножение полученной бальной суммы и стоимостной оценки 1 б. эталонного изделия позволяет получить ориентировочную Р нового изделия:

Р=∑(Боj×Vj)×Ц’,

где n — кол-во оцениваемых параметров;

Боj —оценка в баллах j-го параметра нового блага;

Vj — коэффициент весомости i-го параметра нового товара;

Ц’ — усредненная оценка 1 б. эталонного изделия.

Формула определения Ц’:

Ц’ =,

где Зб— Р эталонного блага;

Бoi— оценка в баллах i-го параметра базового изделия-эталона.

Параметрические методы несовершенны, поскольку ограниченно учитывают потребительские свойства благ, игнорируют D и S, поэтому для установления расценок самостоятельно не применяются.

Система ценообразования

Определение 1

Система ценообразования – это комплекс элементов, способствующих формированию грамотной и надежной политики ценообразования на предприятии.

Основными элементами системы ценообразования являются:

- Компетентные сотрудники. Ценообразованием на предприятии должны заниматься профессионалы, обычно это команда из разных управленческих структур: менеджеры среднего звена, маркетологи, начальники отделов (производственного, технологического, финансового и т.д.). Только команда профессионалов сможет грамотно провести анализ ситуации на рынке, выявить тенденции спроса и предложения на товар, найти равновесную цену и на основании этого установить правильную и эффективную цену на свою продукцию;

- Калькуляция затрат. Как известно, цена устанавливается на товар прежде всего в зависимости от затрат, потраченных на его производство. В связи с этим необходимо правильно оценить расходы на продукцию, сопоставимые с реальным положением на рынке, оценкой конъюнктуры рынка и его тенденций.

- Маркетинговые усилия. Если предполагаемый товар относится к стандартным видам товаров, то сложно установить на него цену, выше, чем средняя цена по рынку, но если товар представляет собой нечто нестандартное, интересное, то, чего еще мало у конкурентов, то здесь лучше всего опираться на маркетинговые инструменты, которые будут способствовать активному росту продаж, на основании параметров привлекательности товара на рынке. Маркетинговые усилия можно также направить на активный сбыт товара, особенно тот, что слабо пользуется спросом.

Таким образом, система ценообразования – это комплекс мероприятий и мер, выполнение которых приводит к установлению грамотной и эффективной цены на товар в условиях конкурентного рынка.

Выяснение спроса для определения стратегии ценообразования

Результативная оценка спроса должна проводиться при разных ценовых уровнях с отслеживанием причин их колебаний.

Результативная оценка спроса должна проводиться при разных ценовых уровнях с отслеживанием причин их колебаний.

К факторам, оказывающим воздействие на спрос, относится потребность в товарах, отсутствие альтернативы, покупательная способность, их привычки или предпочтения и прочее. Чувствительность спроса к величине Р, выражаемая в товарном объеме, который приобретается покупателями, демонстрирует показатель его эластичности.

Важно

Ценовая эластичность подразумевает процентное отношение изменения величины спроса к колебанию Р.

Спрос эластичен при ценовой эластичности > 1, неэластичен – когда параметр, соответственно, меньше 1. В первом случае небольшие ценовые изменения могут привести к большим изменениям спроса, во втором их влияние незначительно.

Обратите внимание

В первом случае общий доход субъекта хозяйствования возрастает, когда цены снижаются, во втором – наоборот.

Эластичность Р может достигнуть 1 в случае, если ценовые колебания компенсируются изменениями объема спроса, то есть объем реализации – константа.

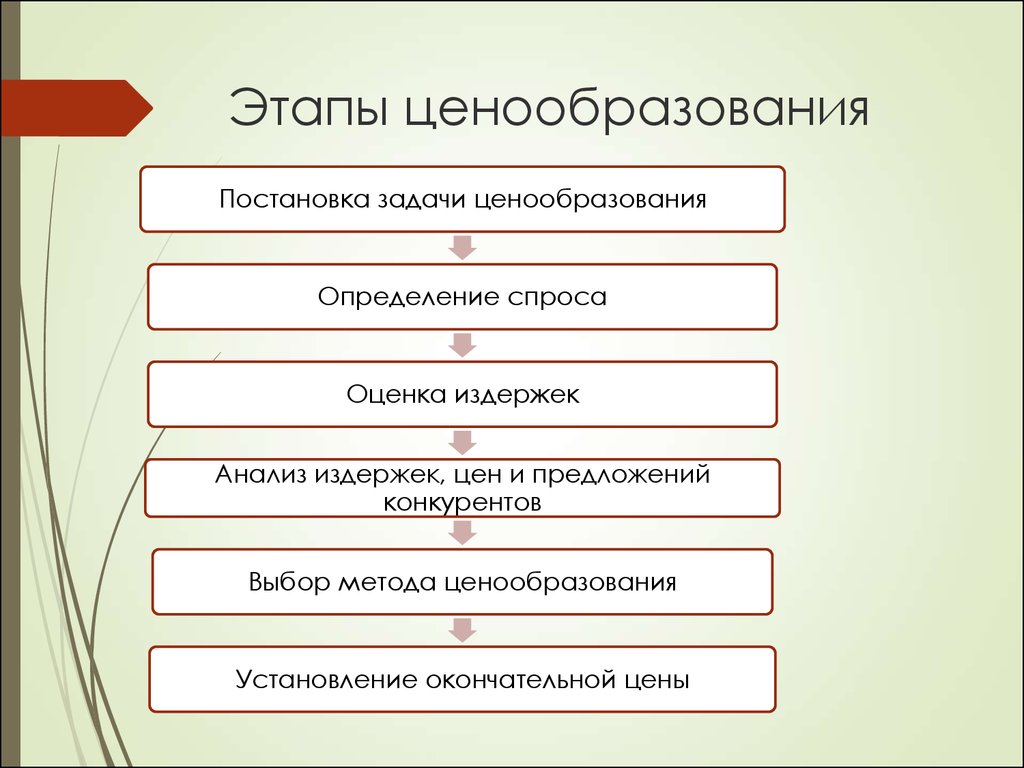

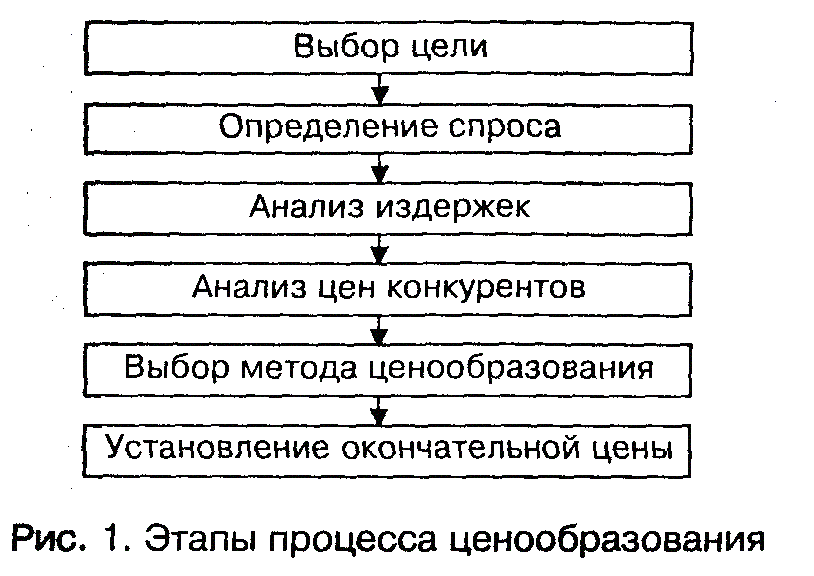

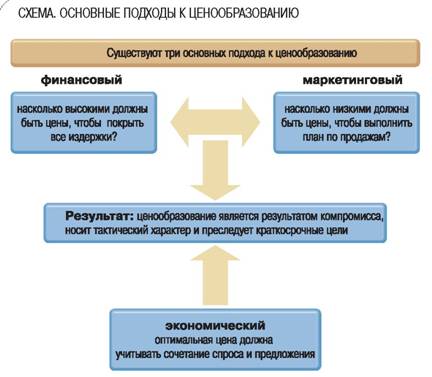

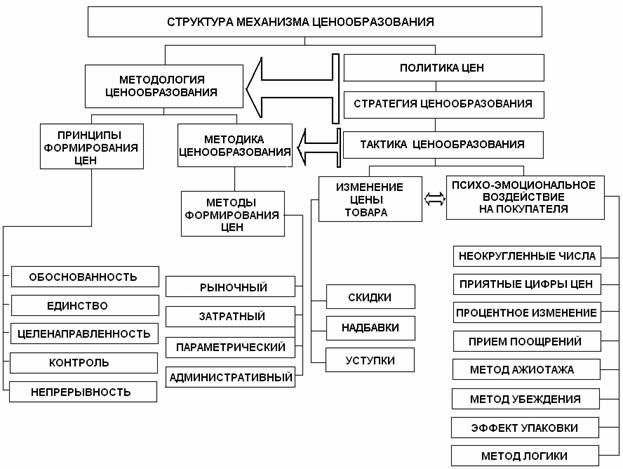

Методики ценообразования

При самом общем подходе методы ценообразования можно разделить на три группы — ориентированные на издержки, на спрос и на действия конкурентов.

Методы, ориентированные на издержки, хороши тем, что нет необходимости собирать информацию о состоянии рынка и величине спроса; все данные необходимые для формирования цены производителю представляет его бухгалтерия.

Наиболее простой вариант включает в себя определение себестоимости товара с начислением установленной нормы прибыли. Этот метод применяется, в основном, в случаях, когда продукция предназначена на экспорт; когда основным потребителем продукции является государство; либо когда продукция реализуется путём участия в тендерах.

Если же такой товар реализуется на открытом внутреннем рынке, то расчётная цена сравнивается с действующей рыночной ценой. По итогам такого сравнения принимается решение о целесообразности выпуска определённого вида продукции.

Модификацией метода, учитывающей зависимость издержек производства от объёма выпуска продукции, является метод анализа контрольной точки. В этом случае в условиях известной рыночной цены на товар определяется минимальный допустимый объём выпуска продукции, позволяющий выйти на нулевую прибыль. Если производитель имеет технологическую возможность выпустить большее количество продукции, то принимается решение о начале производства; в противном случае производитель отказывается от выпуска.

Методы, ориентированные на спрос (методы потребительской оценки), опираются на знание потребности и прогнозные оценки восприятия товара потребителем. При этом считается, что покупатель определяет для себя ценность предлагаемого товара и соотносит её с запрашиваемой ценой. При этом на первый план выходят рекламные кампании, маркетинговые стратегии продвижения товара, формирование его имиджа. В интересах производителя обеспечить дифференциацию товара по техническим и потребительским качествам, дизайну, адресности; и, соответственно, высокую эластичность цен.

Широко используются также параметрические методы ценообразования (метод удельных показателей, метод структурной аналогии). Они применяются, когда известна цена на фактически реализуемую продукцию, обладающую определённым набором потребительских свойств; при этом новая продукция при общей аналогичности отличается от прежней какими-либо параметрами. В этом случае цена на новую продукцию может быть рассчитана на основе прежней цены путём применения поправочных коэффициентов, учитывающих «улучшение» новой продукции относительно старой (например, увеличение прочности нити; или увеличение полезного объёма холодильника). Необходимо учитывать, что, в общем случае, процент увеличения цены должен несколько отставать от процента увеличения качества, иначе конкурентоспособность продукции будет теряться.

Методы, ориентированные на конкурентов, позволяют устанавливать цены на основе данных о сложившихся ценах на рынке

При этом принимается во внимание условия конкуренции, соотношение качества конкурирующего товара и его стоимости. В зависимости от выбранной маркетинговой стратегии, цена устанавливается несколько выше или несколько ниже, чем у конкурентов.

Стратегии ценообразования

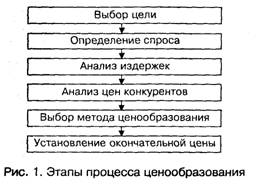

Формирование стратегии ценообразования предусматривает ряд этапов:

- определение оптимальной величины производственных затрат в условиях сложившегося уровня цен на рынке;

- установление полезности предлагаемого на рынок товара и сопоставление его потребительских свойств с запрашиваемой ценой;

- расчёт объёма производства продукции и доли рынка, обеспечивающей оптимальное достижение поставленной ;

- анализ конкуренции: прогноз ответной реакции конкурентов и её влияния на ценовые мероприятия.

Выделяются следующие направления стратегий ценообразования:

- Стратегия проникновения заключается в установлении цены на товар заметно ниже того уровня, который воспринимается большинством потребителей как соответствующий экономической ценности товара. Эта стратегия позволяет расширить круг потребителей и привлечь к торговой марке большое количество покупателей. В то же время реализация стратегии проникновения может негативно сказаться на имидже товара и снизить его престижность; помимо этого, она может принести эффект лишь в том случае, если конкуренты не могут ответить адекватным уменьшением цены на подобный товар.

- Стратегия снятия сливок обратна стратегии проникновения и представляет собой установление завышенной цены с целью отсечения большинства покупателей. Это имеет смысл в том случае, если увеличение прибыли за счёт высокой цены сможет нивелировать потери, обусловленные снижением объёма продаж.

- Нейтральная стратегия предполагает сохранение занятой доли рынка и достигнутого уровня прибыли. На практике она используется тогда, когда реализация стратегии снятия сливок невозможна из-за чувствительности потребителя к уровню цен; в то же время попытка использования стратегии проникновения будет встречена жёсткой реакцией конкурентов.

- Стратегия дифференцированных цен заключается в использовании широкой линейки всевозможных скидок и льготных цен для различных покупателей в целях стимулирования сбыта определённых видов продукции, привлечения отдельных групп клиентов, поддержания «верности» покупателя торговой марке или продавцу, нивелирования сезонности реализации товара.

- Стратегия престижного товара предусматривает повышение качества товара относительно аналогичных образцов конкурентов с одновременным повышением цены. При этом цена должна расти в пропорции большей, чем издержки, обусловленные повышением качества, что даёт увеличение прибыли.

- Стратегия лидера рынка предполагает установление и корректировку цен в соответствии с действиями ведущего предприятия отрасли.

- Инвестиционная стратегия не ориентируется на текущее состояние рынка. Цена на товар (обычно технологически сложный, с длительным сроком производства) устанавливается на основе себестоимости с применением установленной на предприятии нормы прибыли.

При этом возможно применение различных стратегий ценообразования при реализации одного и того же товара на различных рынках (например, на внутреннем и на экспортном).

Стратегии ценообразования при различных рыночных типах

Ценовая политика хозяйствующего субъекта зависит от типа рынка, на котором он функционирует.

Можно выделить 4 основные:

- совершенной конкуренции;

- чистой монополии;

- монополистической конкуренции;

- олигополии.

Первая и вторая – абстрактные («идеальные»), в реальности их не существует. Остальные две – наиболее распространенные в современных экономических реалиях.

На рынке монополистической конкуренции существует много хозяйствующих субъектов, продающих блага по существенно отличающимся Р. Это связано с тем, что товары не взаимозаменяемы и дифференцируются по различным характеристикам, качеству, внешнему виду, потребительским предпочтениям. В таких условиях устанавливать Р необходимо с учетом производственных издержек, структуры потребительского спроса, активности конкурентов. При этом используются следующие стратегии ценообразования:

- по географическому разделению;

- в пределах товарной номенклатуры;

- «выше номинала» (актуальна при сильном дифференцировании спроса).

Олигополистическая конкуренция наблюдается между небольшим количеством компаний с однородными и взаимозаменяемыми либо отличными благами.

Залог их успешного функционирования – оперативное реагирование на деятельность оппонентов и аккуратное, взвешенное изменение расценок на блага.

Ценообразовательные стратегии, применяемые в данном случае, следующие:

- заключение соглашения о ценах (в некоторых государствах запрещено);

- параллельная ценовая политика (по сути, ценовое координирование).

Таким образом, стратегии ценообразования строятся на основе ценового сегментирования. Исходя из него, разным потребителям компания реализует блага по разным Р независимо от производственных расходов.

Поскольку существование вышеуказанных рынков в чистом виде невозможно, только лишь их анализ не может быть основой ценообразования

При выборе плана установления Р важно иметь ввиду следующие нюансы:

- наличие потребности в частом пересмотре товарных расценок;

- большинство благ реализуется во время распродаж по сниженной стоимости;

- многих покупателей привлекает недорогой товар, независимо от его качества.

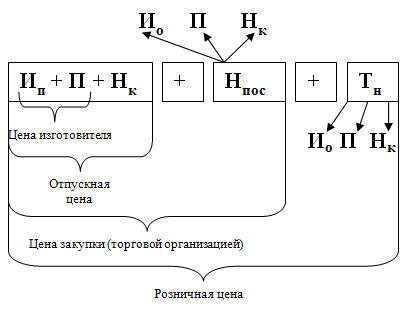

Виды цен на мировых товарных рынках

В практике хозяйствующих субъектов применяются различные виды цены на товар:

- Розничная цена — применяется при реализации товара конечным индивидуальным потребителям на предприятиях розничной торговли.

-

Оптовая цена — определяется, как правило, контрактом на поставку. В зависимости от возможности пересмотра цены в процессе исполнения контракта, оптовая цена может определяться следующим образом:

- Твёрдая цена (стабильная цена, фиксированная цена, гарантированная цена) — устанавливается при подписании контракта и не подлежит пересмотру в течение всего срока поставок;

- Подвижная цена — изменяется в зависимости от колебаний цены на товар на рынке; при этом в условиях пересмотра цены (называемых ценовой оговоркой) обязательно указывается тот официальный источник статистической информации о среднерыночной цене, который будет использован. Такая цена устанавливается обычно в случае долгосрочного контракта на поставку сырья, сельскохозяйственной продукции, продукции тяжёлой промышленности;

- Скользящая цена — корректируется в зависимости от возможных изменений себестоимости товара. Такая цена может устанавливаться в случае, когда продукция длительного срока изготовления целенаправленно создаётся в рамках данного контракта. При этом стороны не только устанавливают первоначальную цену, но и определяют в контракте её структуру, а также метод корректировки цены на случай изменения стоимости материалов, уровня оплаты труда, изменения условий налогообложения и других факторов, влияющих на издержки производителя.

- Справочная цена — цена на товар, публикуемая производителем в каталогах, прейскурантах, периодических печатных изданиях. Эта цена является базисной для установления контрактной цены с конкретным покупателем; она может быть номинальной (то есть определённой службой маркетинга на основе собственных расчётов) либо основанной на последних по времени продажах аналогичного товара.

- Аукционная цена — цена на товар, определяемая в результате проведения аукциона. Эта цена наиболее «справедлива» в том смысле, что она определяется исключительно по реальному балансу спроса и предложения, сложившемуся на дату реализации товара.

Понятие и сущность цен

С возникновением

товарно-денежных отношений общество вступило в такую фазу развития, при которой

взаимосвязи между товаропроизводителями и обществом (с одной стороны), а также

между отдельными товаропроизводителями (с другой) реализуются благодаря использованию

механизма формирования цен на производимые товары (выполняемые работы,

оказываемые услуги).

Цена — это количество денег (или их эквивалента), уплачиваемое за единицу данного товара, т.е. продукции (работ, услуг), предназначенной для реализации на сторону.

Цены и механизм их установления играют чрезвычайно важную роль в экономике любой страны, независимо от ее формационной принадлежности. Причина этого не только в том, что цена является необходимым атрибутом любого товара, но еще и в том, что цена — это квинтэссенция экономических интересов участников товарно-денежных отношений, проявляющая себя в сохранении или увеличении главной компоненты цены — прибыли.

Предпосылкой гармонизации прибыли является объективная заинтересованность любого общества в более полном удовлетворении необходимых и возрастающих потребностей всех его членов, что, в свою очередь, требует совершенствования материально – производственной базы, так как только на этой основе возможно увеличение производства продукции за единицу времени, освоение выпуска новых видов товаров (оказание новых видов услуг).

Объективно необходимое

требование обновления и совершенствования сферы материального производства

(силовых машин, оборудования, вычислительной техники и т.п.) не всегда

согласуется с намерениями отдельно взятого товаропроизводителя: последний будет

индифферентен к внедрению каких-либо усовершенствований до тех пор, пока будет

получать желаемую массу прибыли, используя традиционные устройства и способы

(технологии).

Однако подобного рода

ситуация не может быть раз и навсегда данной: в силу действия закона

возрастающих потребностей товаропроизводитель рано или поздно вынужден будет увеличить

расходы на оплату труда, что приведет к снижению рентабельности продукции и заставит

этого товаропроизводителя либо увеличить цены, либо (если рынок не позволит этого

сделать) затратить средства на внедрение таких технических усовершенствований,

которые позволили бы (в результате снижения издержек) сохранить неизменной или

увеличить массу прибыли.

Именно таким образом,

стимулируя обновление и совершенствование материально — производственного потенциала

общества, цены гармонизируют, уравновешивают экономические интересы всех

участников товарно-денежных отношений.

Система цен — это совокупность цен, используемых всеми отраслями народнохозяйственного комплекса страны: промышленностью, сельским хозяйством, строительством, транспортом, связью, торговлей и другими отраслями. Рассматриваемая в отраслевом аспекте, система цен повторяет структуру соответствующей отрасли. Так, например, цены на промышленную продукцию включают цены: 1) тяжелой, 2) легкой, 3) пищевой промышленности.

Литература

- Джон Дейли. Эффективное ценообразование — основа конкурентного преимущества = Pricing for Profitability: Activity-Based Pricing for Competitive Advantage. — М.: «Вильямс», 2003. — С. 304. — ISBN 0-471-41535-9.

- Ильясов Ф. Н. Теория цены: поиск парадигматических оснований//Вестник Российской Академии Наук. 1992. № 2. С. 75-82.

- Ильясов Ф. Н. Статусная теория цены. М.: Институт социологии РАН. 1993. — 118 с.

- Ильясов Ф. Н. О ценах с потолка и потолке цен//Социологические исследования. 1989. № 6.

- Салимжанов И. К. Ценообразование, учебник 2-е изд., М.: КноРус, 2007

- Гулевская, А. А. Ценообразование на высокотехнологичную продукцию на международном рынке : диссертация на соискание ученой степени кандидата экономических наук, Санкт-Петербург, 2005

- Гелюта, И. Ф. Ценообразование в системе маркетинга зарубежных компаний : диссертация на соискание ученой степени кандидата экономических наук, Москва, 2002

- Тришкина, Н. А. Модели ценообразования в рыночном секторе экономики России : диссертация на соискание ученой степени кандидата экономических наук, Москва, 2006

- Пастернак, Ю. Д. Зарубежный опыт и российская практика формирования механизма ценообразования : диссертация на соискание ученой степени кандидата экономических наук, Москва, 2007

- Данилов, А. Г. Повышение конкурентоспособности предприятия на основе совершенствования процесса ценообразования : диссертация на соискание ученой степени кандидата экономических наук, Екатеринбург, 2005

Особенности налогообложения

Налогообложение трансфертного ценообразования обладает определенными свойствами. Если в сделке фактическая цена не соответствует параметрам рыночной, то, в соответствии с законодательством РФ, налогоплательщик имеет право самостоятельно определять ее размер. Главное, чтобы подобные расчеты не повлекли за собой занижение налогов или увеличение издержек. Это, естественно, вызовет интерес со стороны проверяющих органов. В случае обнаружения ошибки налогоплательщик должен внести необходимые корректировки, подать уточняющую налоговую декларацию с обязательным приложением пояснения, на основании чего можно идентифицировать определенную сделку.

Затратный метод ценообразования

Затратные методы ценообразования – это введение цен на товары и услуги на основании данных о расходах и запланированной величине прибыли. В настоящие времена эти методы используются наиболее часто на просторах нашей страны.

Но такими методами можно пользоваться лишь тогда, когда необходимо установить исходную стоимость товара. С целью получения окончательной цены, следует учитывать изменение конъюнктуры рынка.

Имеется ряд методов, дающих возможность определить исходную стоимость по принципу «издержки плюс прибыль»:

Затратный метод ценообразования с учетом полных издержек

Применяя этот метод, первым делом необходимо найти базовые расходы. Для установления базовых затрат, следует учитывать полную сумму всех видов постоянных и переменных затрат.

Формула по данному методу такова: необходимо ко всей совокупности переменных и постоянных расходов приплюсовать надбавку, которую планирует получить компания в виде прибыли.

Расходы, за счет которых будет реализовываться продукция, да и административные издержки к базовым расходам не относятся, они причисляются к надбавке.

Расходы, за счет которых будет реализовываться продукция, да и административные издержки к базовым расходам не относятся, они причисляются к надбавке.

Поэтому надбавку следует делать такого уровня, чтобы все расходы возмещались. Плюсом этого метода является его простота, а также наличие у производителя информации о своих затратах и гарантия полного покрытия всех затрат. Но есть и недостатки, к коим относятся:

- отсутствие ориентира на уровень рыночного спроса и предложения. Может случиться так, что товар по установленной стоимости не будет нужен покупателю;

- при условии государственного ценового регулирования использование данного метода не ведёт к снижению затрат.

Ценообразование методом прямых затрат

Стоимость вводится путем прибавления надбавки к переменным затратам, а постоянные издержки при нахождении исходной цены не учитываются.

Их компенсация должна производиться из прибыли, а погашаться они должны за счет разницы между переменными затратами и реализационной ценой. Такая разница именуется добавленной стоимостью.

Если подход правильный, то прямые издержки могут стать тем рубежом, ниже которого никто из изготовителей не захочет сбывать свои товары.

В целом, данный метод предоставляет возможность установить нижний предел для стартовой цены на товар, но качество товара определяет верхняя граница.

Этот метод следует применять в том случае, когда нет увеличения продаж, и компания пребывает на этапе насыщения, а сохранение прежнего уровня продаж является основной задачей для руководства.

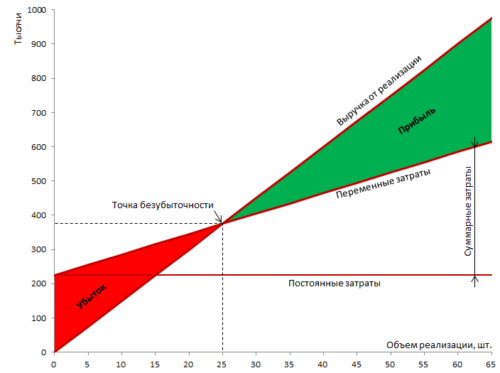

Ценообразование исходя из данных анализа безубыточность

Применяя этот способ, вначале следует найти точку безубыточность. Это когда затраты на изготовление товара за весь период существования предприятия и прибыль, полученная от реализации продукции равны между собой.

Взаимосвязь цены товара и спроса на него при внедрении такого метода не учитывается.

Ценообразование на основе анализа рентабельности капиталовложений

Используется тогда, когда для производства товаров необходимо вкладывать дополнительный капитал.

К данному способу исчисления цены не прибегают в условиях сильной инфляции, из-за неопределённости и высоких банковских процентных ставок.

Отличаются способы расчета тем, какая цена берётся за основу. В первых двух вариантах – минимальная реализационная цена, в четвертом – планируемая цена с капиталовложений.