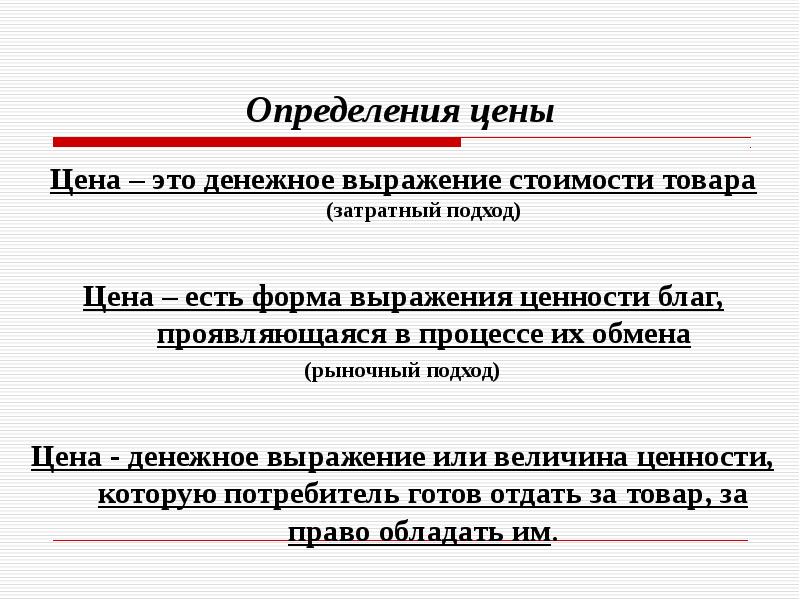

Политэкономические концепции цены

Адам Смит и последовавшая классическая политэкономическая школа (Давид Рикардо, Карл Маркс) рассматривали противоречивую двойственную природу цены: с одной стороны цена — денежное выражение объективной стоимости, величина которой зависит от затрат рабочего времени (труда); с другой стороны — цена зависит от субъективных оценок потребностей, что приводит к изменениям размера спроса и предложения. Наиболее чётко его сформулировал Давид Рикардо:

Маркс в основном исследовал объективные факторы, влияющие на стоимость — «общественно-необходимые затраты труда», а также внутри- и межотраслевую конкуренцию. Его теория прибавочной стоимости объясняет возможность получения прибыли при сохранении принципа стоимостной эквивалентности и добровольности на всех этапах производства и обмена товаров. Это позволило глубже понять объективную сторону цены.

Жан Батист Сэй, развивая идеи А. Смита, делал акцент на полезности товара и спросе, а не на затратах и предложении. Он считал цену субъективной оценкой полезности блага. Цена — это «жертва» со стороны покупателя, денежное выражение альтернативной стоимости («субъективная стоимость»).

Австрийская школа отказалась от объективной концепции стоимости и сконцентрировалась на субъективных предпочтениях, которые находят своё отражение в ценах (теория предельной полезности). В рамках этих взглядов цена не является денежным отражением стоимости, она отражает баланс субъективных оценок продавцом и покупателем предельной полезности товара.

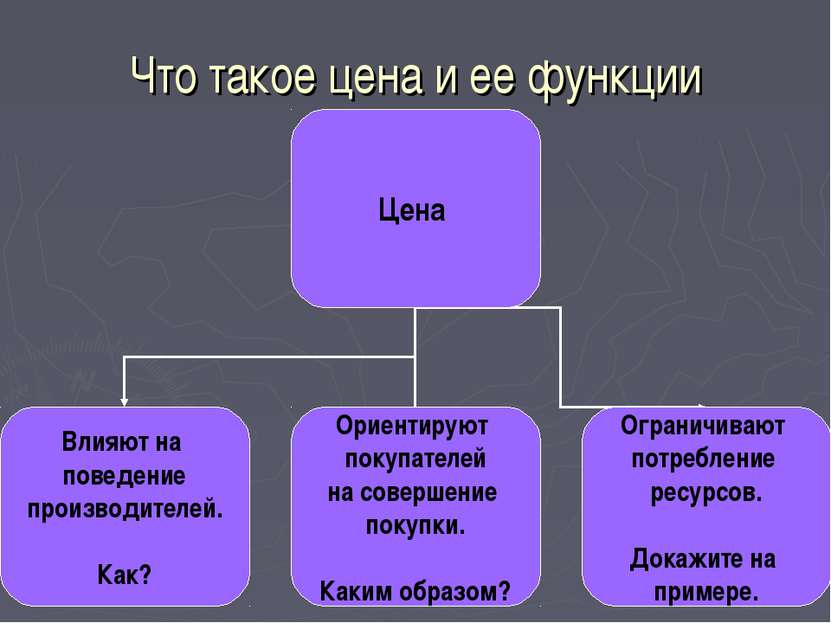

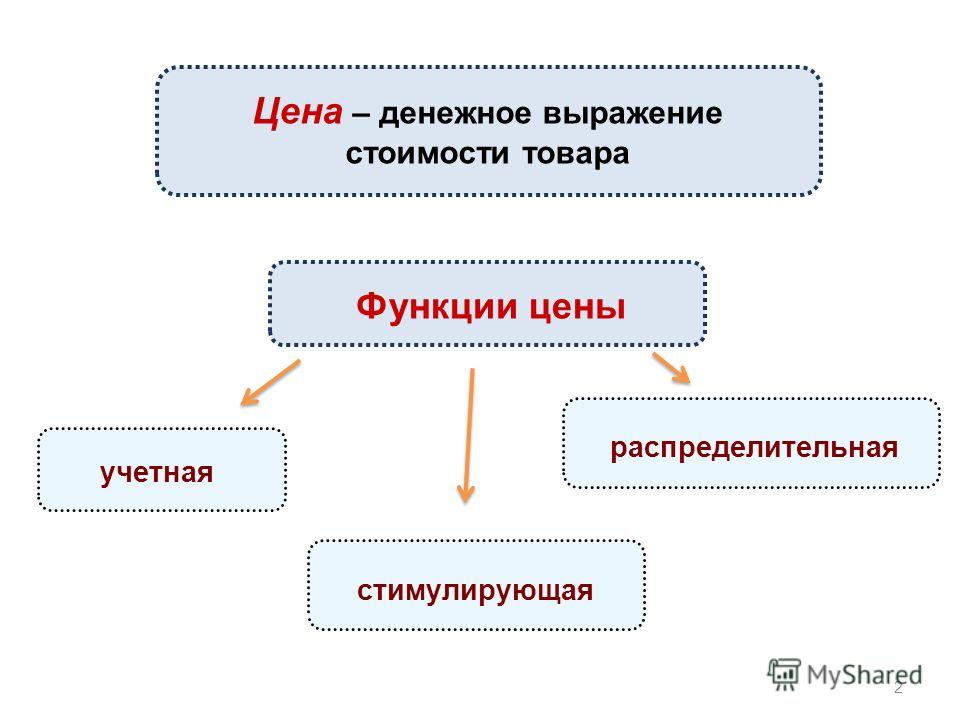

Теория цен – сущность, структура, функции

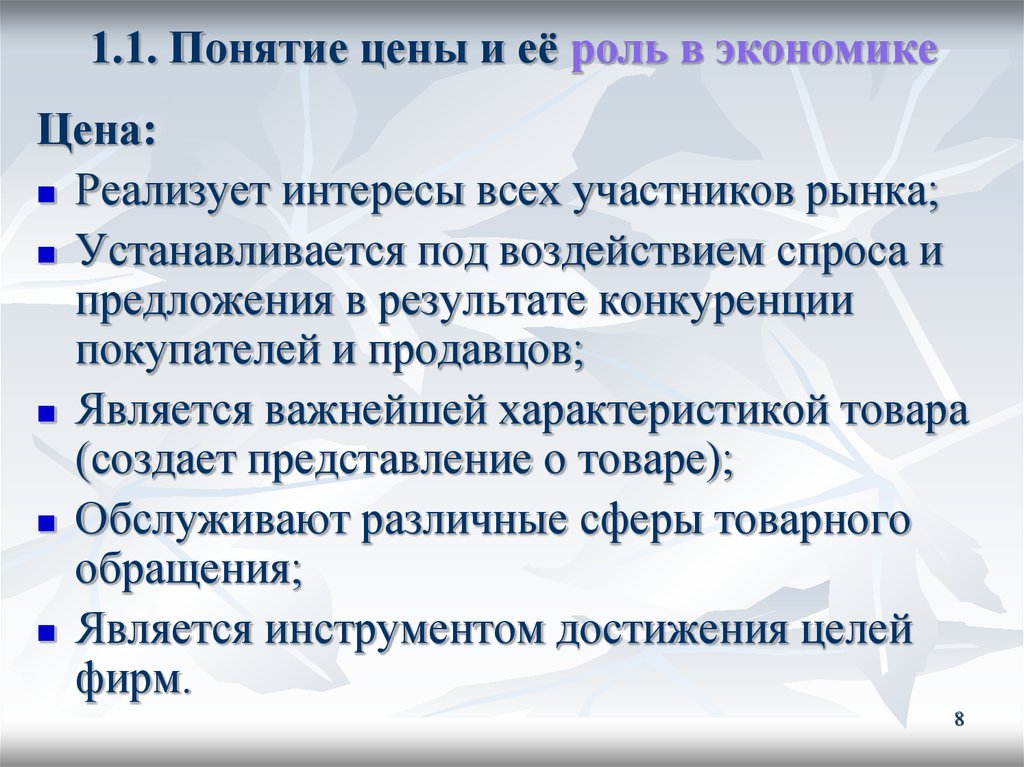

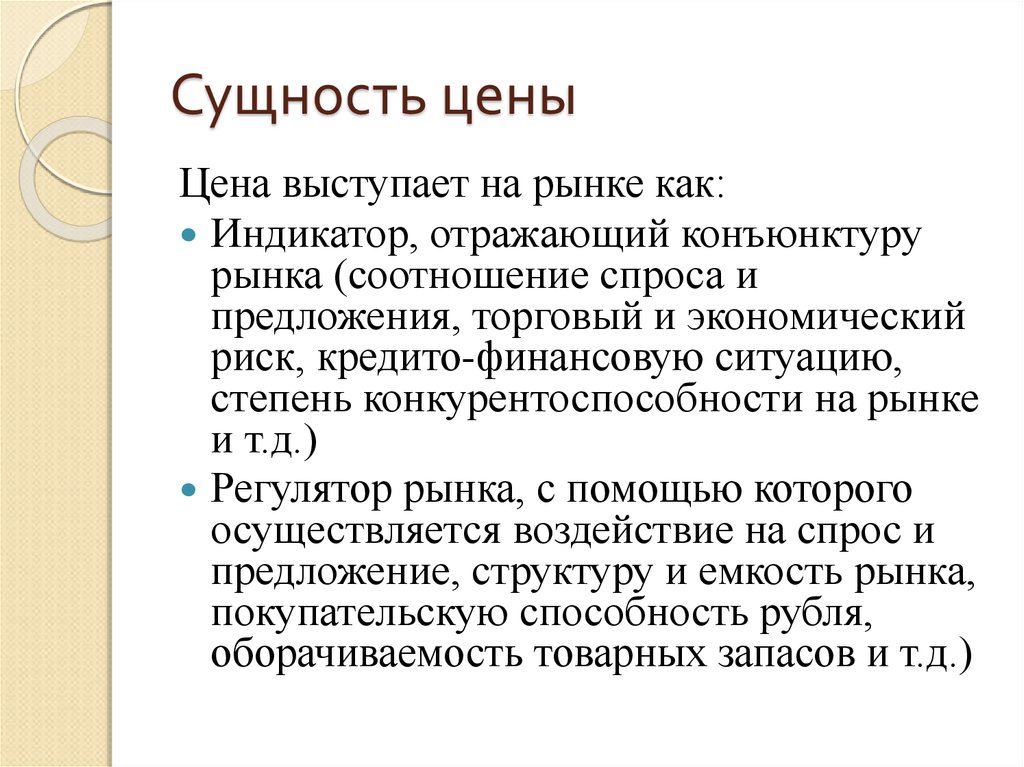

Современная теория цен (price theory) определяет на макроэкономическом уровне, действуя на потребительский спрос и факторы производства товаров. Другими словами, данная дисциплина показывает, как цена продукта влияет на его реализацию.

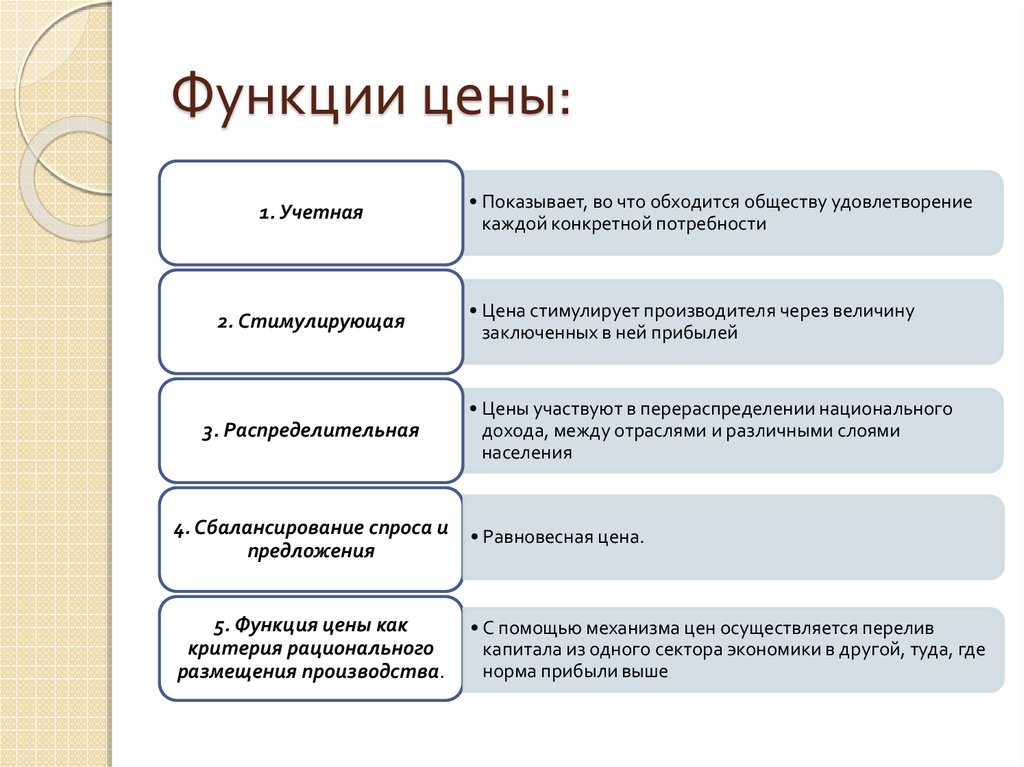

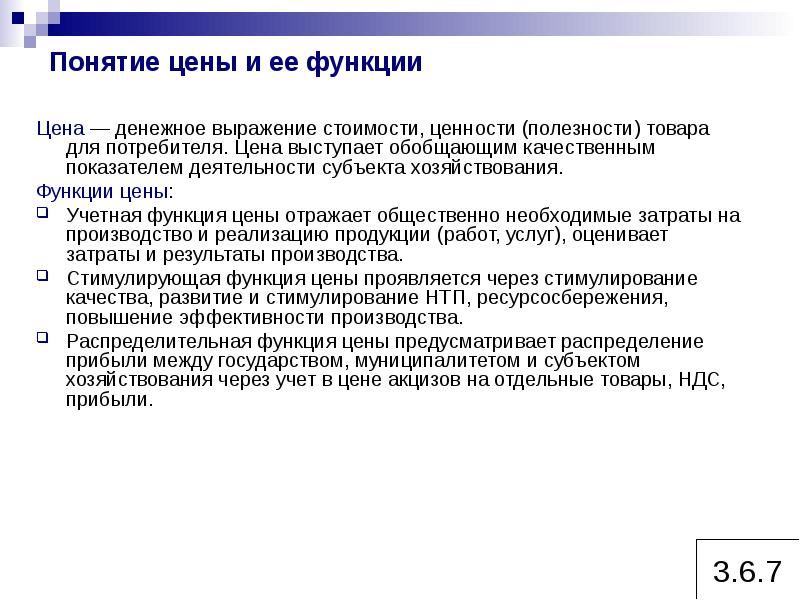

Функции цены в рыночной экономике следующие:

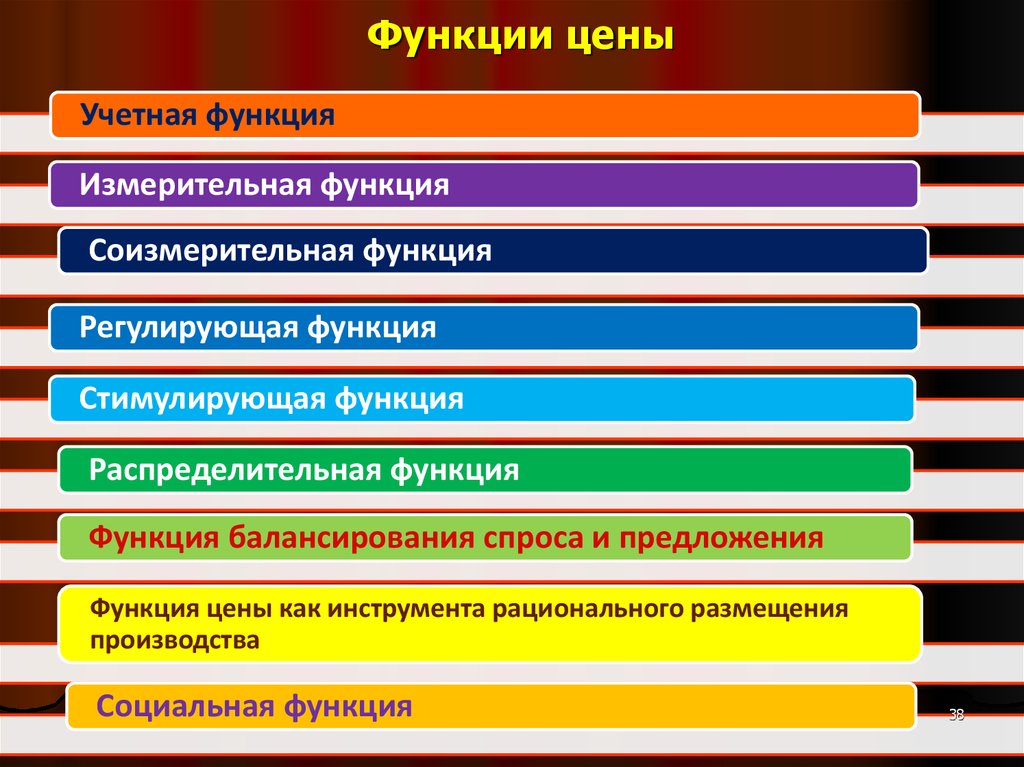

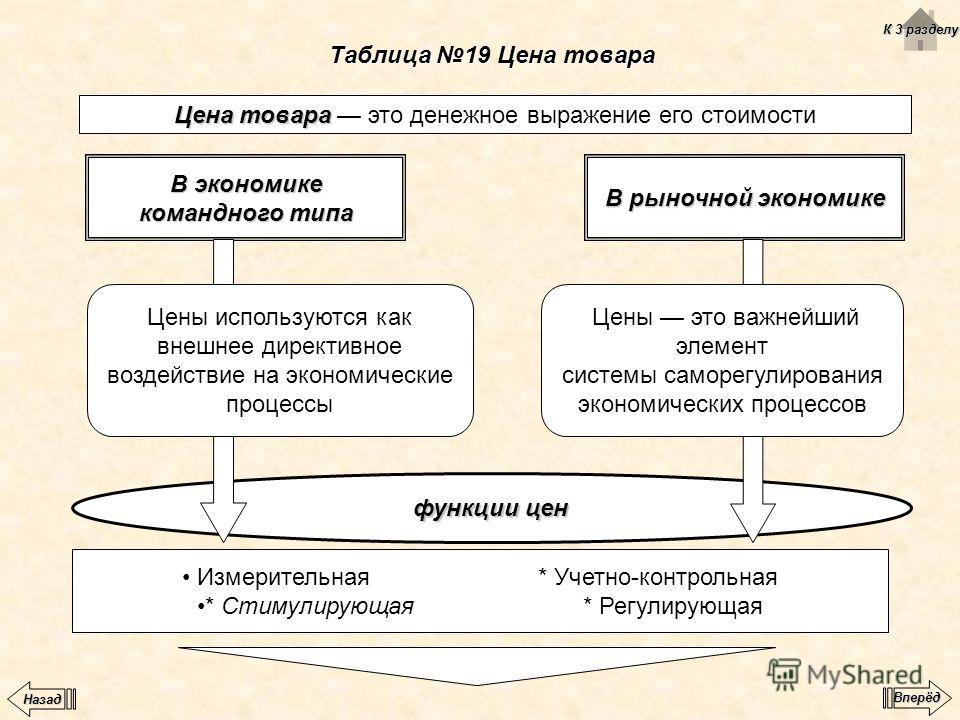

- учетная;

- перераспределительная;

- стимулирующая;

- функция баланса спроса и предложения.

Любые виды цен подчиняются одной из функций. В современной экономике стоимость далеко не всегда определяется качеством продукта или услуги: потребителю самому приходится решать вопрос, стоит ли данный товар тех денег, которые за него просит производитель или распространитель.

Учетная функция позволяет сопоставлять несравнимые по потребительским характеристикам блага. Например, позволяет соотнести стоимость часа работы охранника мясоперерабатывающего предприятия и цену на килограмм мяса.

Лишь в выражении относительной ценности можно определить макроэкономические показатели конкретной фирмы.

Перераспределительная функция позволяет распределять созданный продукт между экономическими сферами, хозяйственными субъектами, дистрибьюторами, географическими регионами и разными группами населения.

Стимулирующая функция состоит в поощрении и сдерживании цен на различные сферы производства.

Например, для развития перспективных и полезных направлений экономики государство может снять все ограничения, сдерживающие рост дохода производителя.

Одновременно могут быть введены жесткие ограничения тарифов на затратные товары.

Баланс спроса и предложения предполагает регулирование определенного уровня цен. В условиях классических рыночных отношений цена играет роль стихийного регулятора производства.

В результате капитал из одной отрасли переходит в другую, избыточное производство товаров прекращается, высвобождаются ресурсы для изготовления дефицитных продуктов.

Государство и социальные институты стараются вести политику максимальной экономии общественного труда: функция балансирования реализуется не только посредством сдерживания роста стоимости, но и с помощью других рычагов воздействия – государственного финансирования, политики кредитования, повышения и снижения налогов.

Функция цен

Многие обыватели полагают, что цены на товары необходимы исключительно для того, чтобы обеспечивать простоту обмена денег на продукт, но это не так. На самом деле у «ценников» есть и другие функции, изучением которых занимается наука, получившая название «теория цен».

Одна из главных функций цены – учетная. «Ценник» товара дает возможность получить чёткое соотношение в стоимости товаров и услуг, которые казалось бы невозможно сравнить.

Например, она позволяет привести к одинаковому «знаменателю» стоимость одного торта и 30-ти минут работы водителя на кондитерской фабрике. Данная функция также обеспечивает правильное соотношение затрат (сырье, оплата труда рабочих) и конечного «ценника» на предлагаемый потребителям товар.

В основе перераспределительной функции цены лежит возможность распространять продукт между различными субъектами экономической системы. Допустим, сдерживая цены на жизненно необходимые медицинские препараты, органы власти добиваются того, чтобы лечение было доступно как состоятельным людям, так и тем, чей достаток ниже среднего.

Бывает и наоборот, когда государство дает производителю возможность ставить на товар любые, даже самые высокие цены. И это уже называется стимулирующей функцией, то есть это своего рода система поощрения компании-производителя, которому позволяют получать неограниченно высокий доход. Зачастую так бывает, когда власть заинтересована в ведении данного бизнеса на территории государства. Речь может идти о передовых научных разработках, оборонном комплексе и т.д.

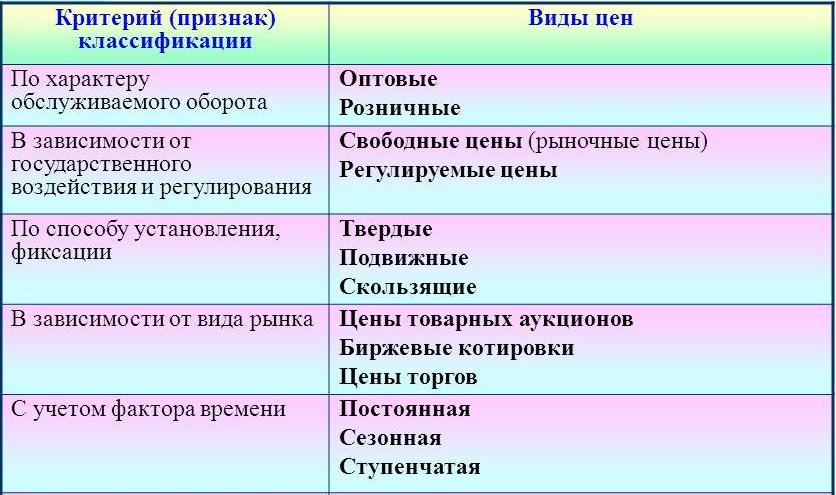

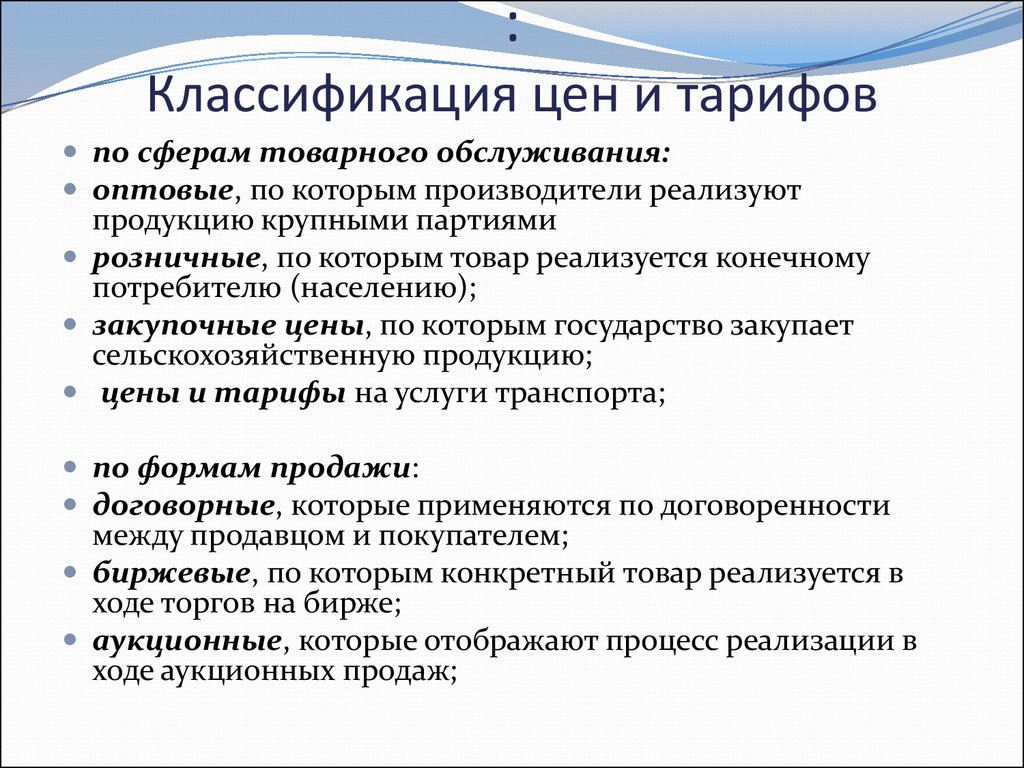

Виды цен и их особенности

Цены бывают нескольких типов:

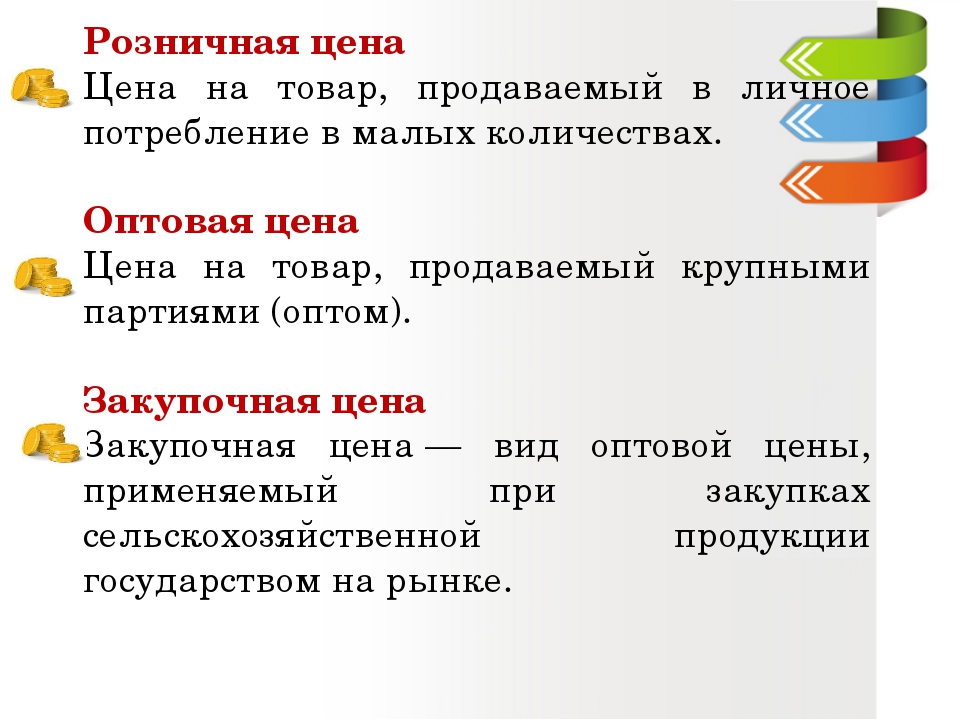

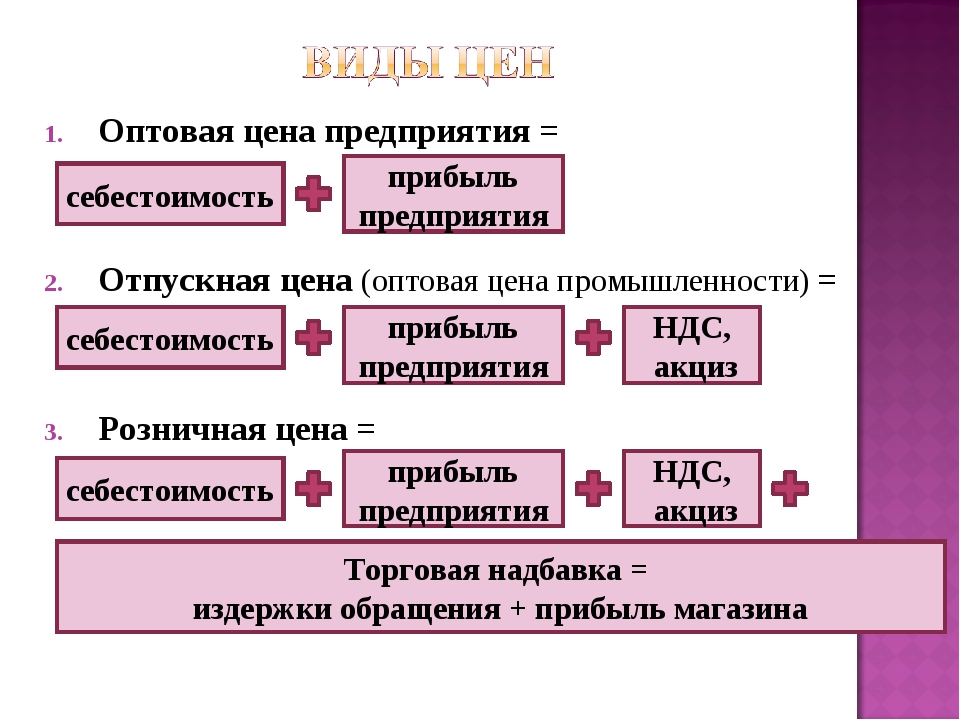

- Оптовые цены – это стоимость, которая предлагается при условии покупки товара крупной партией. Обычно они функционируют в оптовой торговле между большими предприятиями.

- Розничная цена – это плата за покупку единичного товара. В таких сделках участвуют обычные пользователи, покупатели товаров массового потребления. Меньшей мерой розницей пользуются организации и компании. Такая цена выше оптовой, а наценка является основным источником прибыли магазинов.

- Закупочные цены – это цены государственных закупок у различных компаний и организаций. Лучшим примером может быть крупная оптовая закупка сельскохозяйственных товаров для нужд армии.

Чем отличается цена от тарифа на обычный товар? Тем, что тарифы устанавливаются на услуги, а не материальное изделие. Сложность этой стоимости в том, что у покупателей не будет возможности объективно оценивать качество услуги и ее соответствует тарифу

Поэтому в этой сфере важно качественное обслуживание, то есть главную роль играет работа продавца или другого человека, который предоставляет услугу

Главной функцией цены является распределительная. Ее суть в том, чтобы благодаря установленному уровню стоимости на разные товары выполнять перераспределение доходов (как дохода предприятия, так и общего национального дохода). Эта функция способствует благосостоянию и высокому уровню жизни всего общества внутри страны.

Особенностью распределительной функции является переход денег из одной области промышленности в другую, из производства на предприятиях в бюджет страны, из бюджета в промышленность и дальше. К примеру, большая организации по изготовлению электроники увеличивает производство, закупает оборудование, продает товары и из прибыли платит налоги. Власти из этих налогов организовывают тендеры, по результатам которых оплачивается работа строителей общественного здания. Таким образом, средства перетекают из одной сферы в другую, при этом помогая общему развитию государства.

Цена и стоимость являются неотъемлемыми элементами рынка товаров, их оборота.

Кол-во просмотров: 27 175

Виды цен – ТОП-7 популярных видов

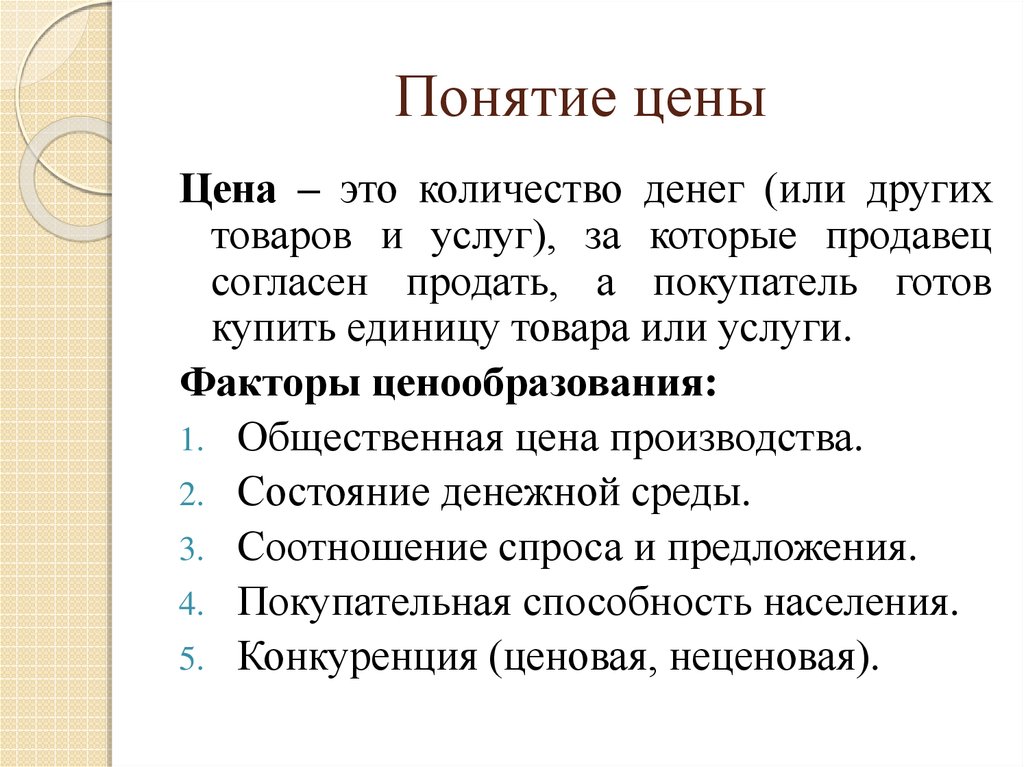

Современная классификация понятия подчиняется множеству экономических и социальных критериев. Так как цена касается и производства, и приобретения товаров, её показатели должны учитывать интересы производителей и покупателей.

На цены дополнительно влияют обстоятельства и условия сделки между продавцом и клиентом.

В экономической науке используется множество разновидностей цен, связанных с особенностями приобретаемых и продаваемых продуктов и условиями их реализации. Все виды определенным образом связаны между собой: изменения в уровне одного типа цен не бывают изолированными.

Рассмотрим наиболее влиятельные и показательные виды.

Вид 1. По характеру оборота

По характеру оборота цены разделяются на:

- оптовые;

- розничные.

Оптовая – та, по которой компании реализуют свою продукцию другим предприятиям, фирмам по сбыту и реализации товаров.

Оптовые партии – это крупные партии продукции. Международная торговля предполагает в основном оптовые сделки, которые имеют свои условия исполнения. Закупочные цены сельскохозяйственной продукции, которые устанавливают фермеры, также относятся к оптовым. В их состав обычно не входят акцизы и НДС.

Розничная – та, с которой имеет дело рядовой потребитель. Когда мы приходим в магазин, мы приобретаем товар именно по розничной цене. Существует несколько подвидов розничных цен, например, в магазинах, на предприятиях общепита, на услуги в сфере обслуживания.

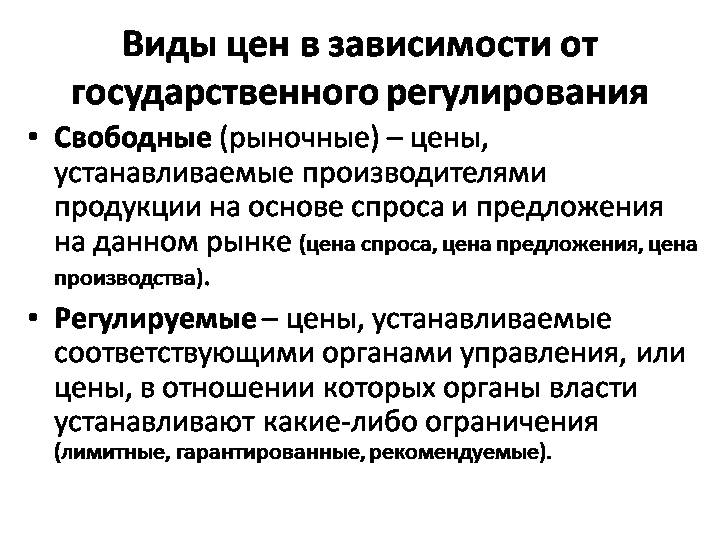

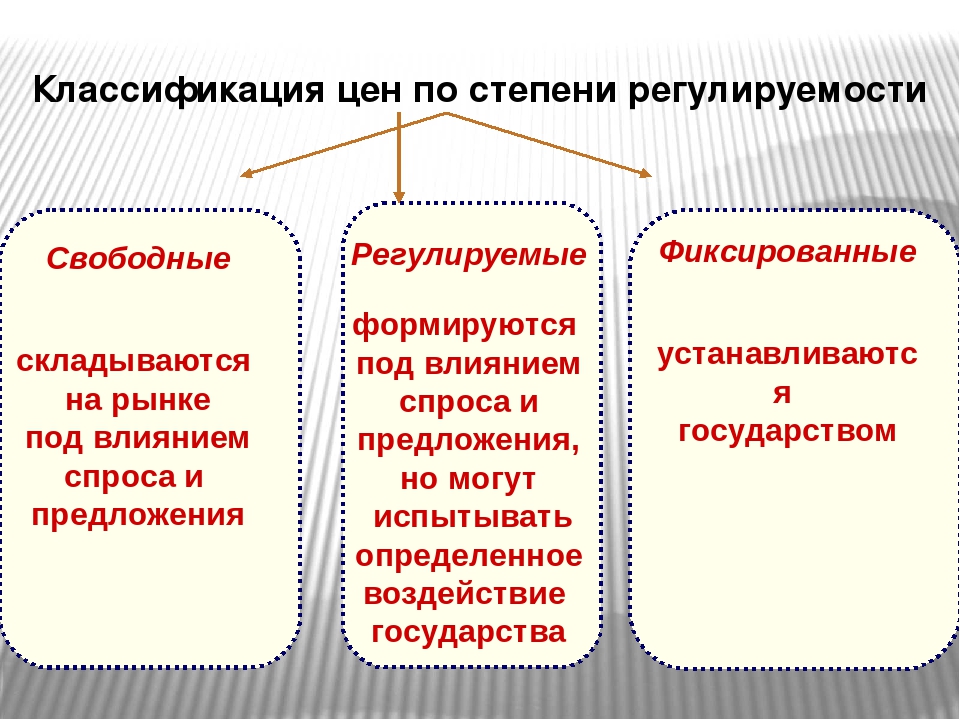

Вид 2. В зависимости от государственного регулирования

В этой группе цены подразделяются на:

- регулируемые;

- свободные.

Суть ясна из названий: в первом случае государство контролирует цены, во втором – они устанавливаются производителем самостоятельно в соответствии с условиями спроса и предложения. Органы управления, регулирующие тарифы: правительство, президент, структуры федерального и местного самоуправления.

Регуляция не всегда жесткая – регулируемые цены подразделяются на рекомендуемые, пороговые, предельные.

Вид 3. По способу установления и фиксации

Твёрдые, подвижные и скользящие цены фиксируются в контрактах на сбыт продукции производителем. Они не меняются в период всего срока поставки продукции: в документе так и указывается: «цена не подлежит изменению».

Подвижная цена также предусматривается контрактом. Как правило, указывается процент, на который конечная стоимость может быть поднята или снижена. Подвижные цены обычно указываются на сырьевые и продовольственные товары, поставляемые по долгосрочным договорам.

Вид 4. По способу получения информации об уровне цены

В зависимости от способа получения сведений об уровне цен последние делятся на публикуемые и расчетные. Публикуемые сообщаются в каталогах, справочниках, прейскурантах.

Расчетные – это средние цены на продукты, определяемые по окончанию операционного дня. Они нужны для подсчета маржи – процента дохода компании, занимающейся реализацией или распространением товаров.

Вид 5. В зависимости от вида рынка

В соответствии с видами рынка цены подразделяются на:

- цены товарных аукционов;

- котировки на бирже;

- цены, определяемые торгами.

На аукционах реализуются определенные группы товаров: такие мероприятия проводятся несколько раз в год и позволяют назначить максимально возможную цену на лот (товар). Она устанавливается в прямом соответствии между спросом и предложением. Аукционные стоимость обычно отличаются от рыночных.

На товарных биржах реализуют сельскохозяйственные товары, сырьё, цветные металлы, нефтепродукты, зерно. Биржевые показатели выступают своеобразным ориентиром для назначения дальнейших оптовых и розничных цен.

Вид 6. С учетом фактора времени

Фактор времени позволяет дифференцировать цены на:

- сезонные – в зависимости от времени года;

- ступенчатые – последовательно снижающиеся через заранее определенные сроки;

- постоянные – с неограниченным сроком действия.

Вид 7. По условиям поставки и продажи

Классификация цен в соответствии с условиями поставки и продажи продукции широко применяется на внутренних, внешних рынках, в практике интернациональной торговли. На формирование данного вида влияют транспортные расходы и условия доставки.

В этой группе существуют следующие разновидности:

- цена-нетто, назначаемая на месте продажи: фактически это есть сумма, уплаченная покупателем;

- цена-брутто: определяется с учётом различных условий купли-продажи;

- транспортные расходы (цена-франко) – стоимость перевозки груза поставщиком заказчику.

Франкирование часто предполагает единую стоимость перевозок для всех покупателей продукции предприятия, что делает оптовые поставки особенно выгодными для максимально удаленных от производства потребителей.

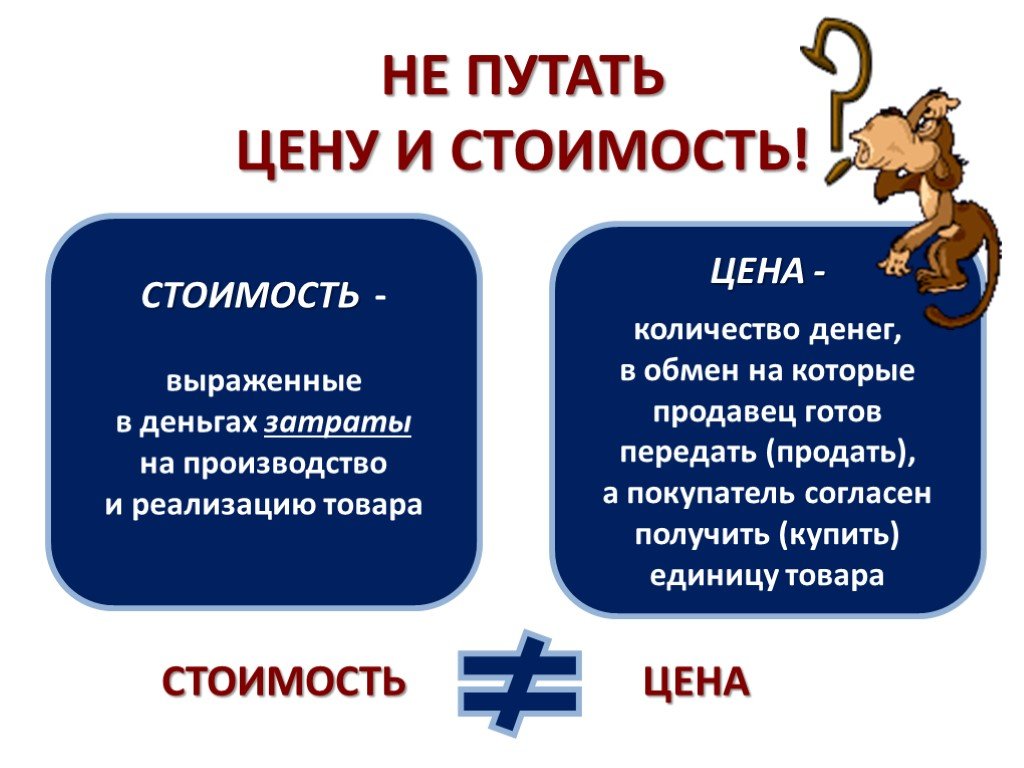

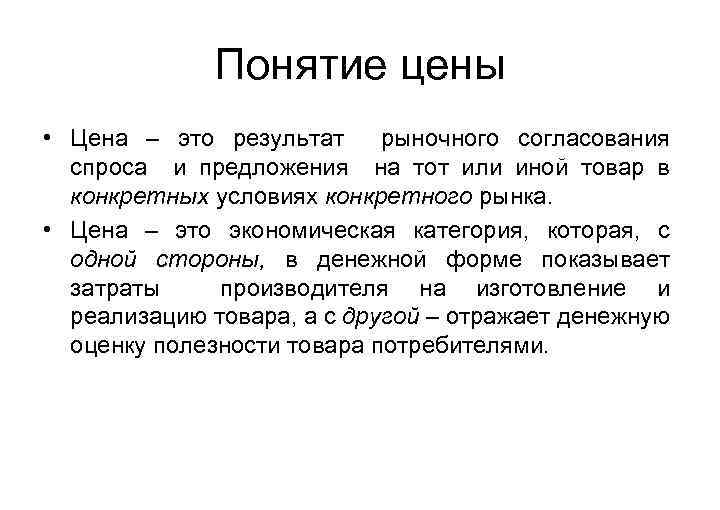

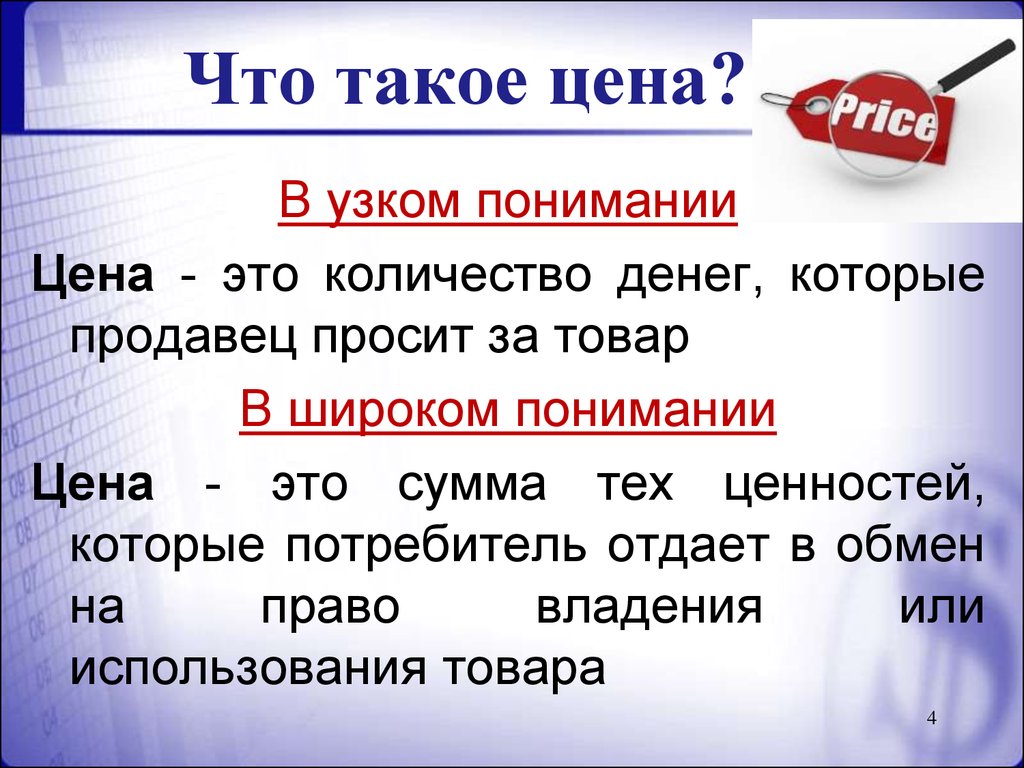

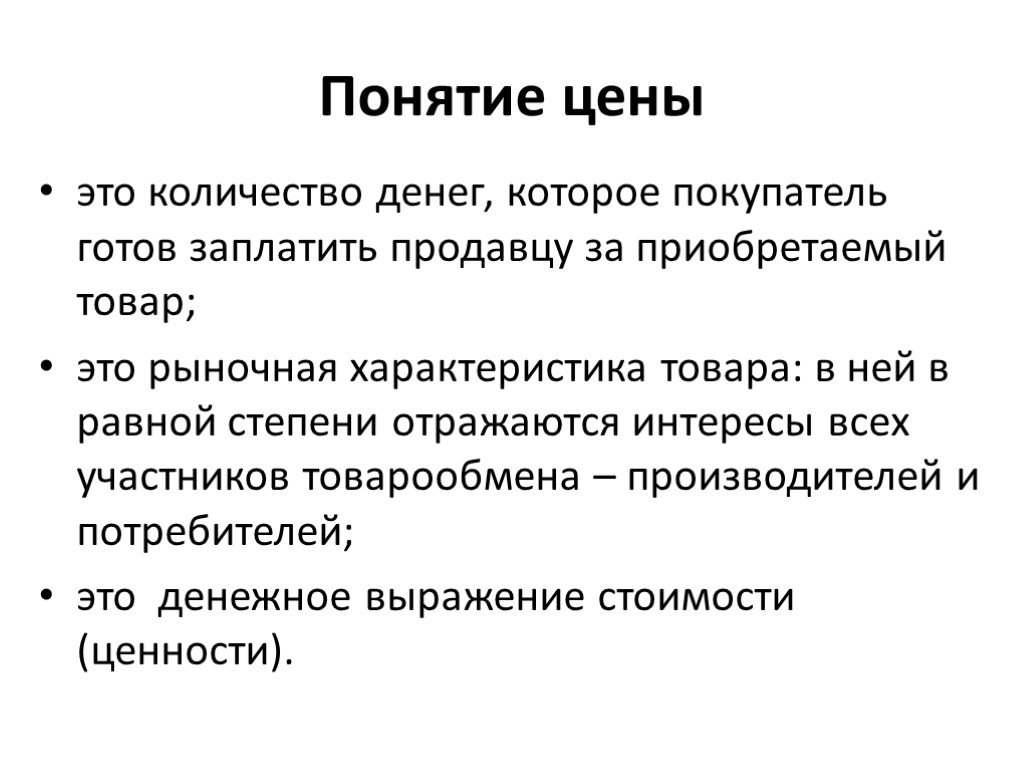

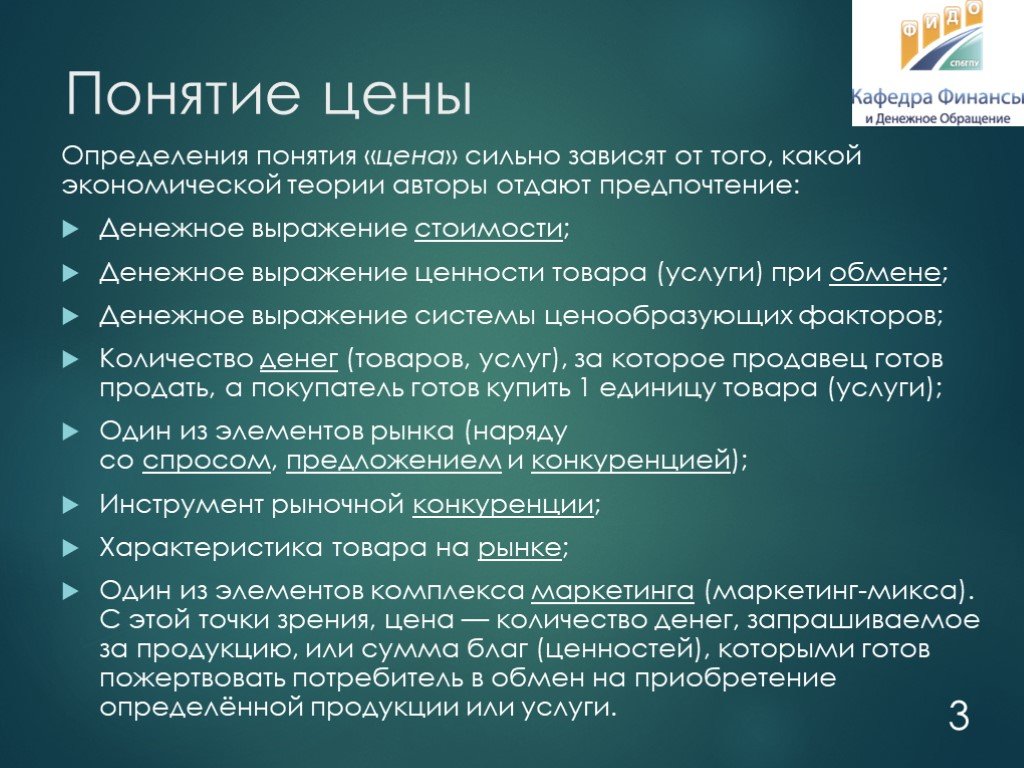

Чем отличается цена от стоимости

У каждого товара или услуги есть собственная стоимость, которая отличается от цены, указанной продавцом при реализации. Достаточно часто люди используют эти два слова как равноправные, не учитывая их экономической природы. В чем разница этих двух, казалось бы, таких схожих понятий? Попробуем разобраться в этом более подробно.

Определение

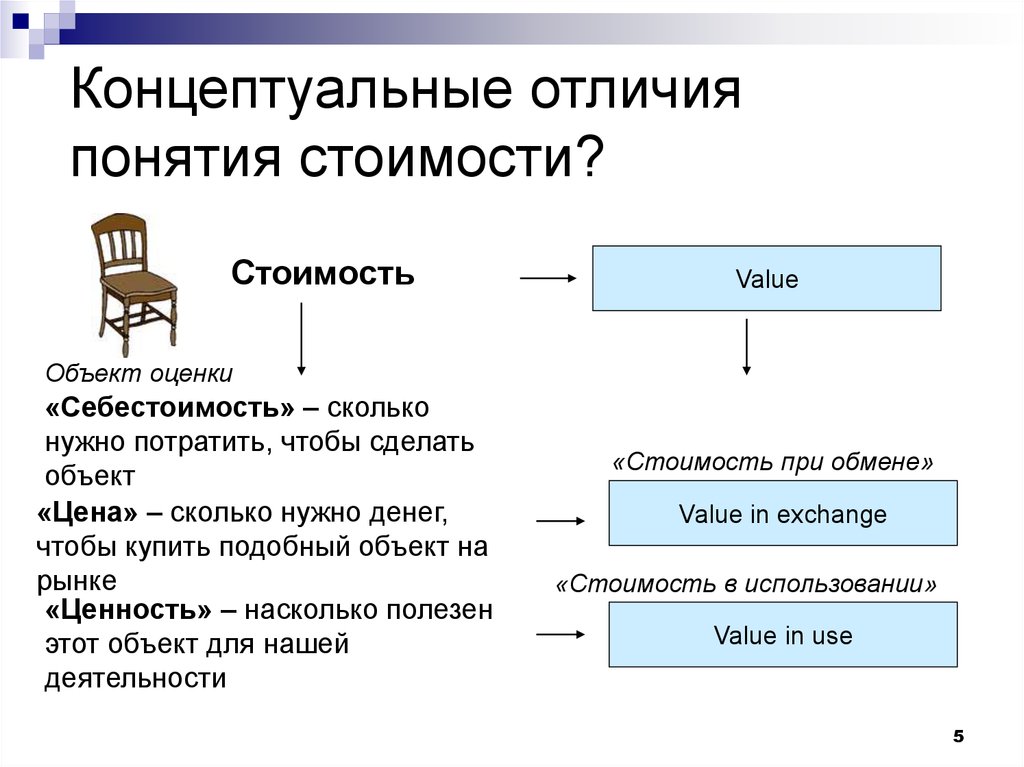

Стоимость сходна понятию себестоимость, то есть это те расходы, которые понес производитель продукции на ее изготовление. Это могут быть денежные, временные, материальные затраты, каждые из которых могут выражаться в физических единицах, а затем и в денежной форме. Кроме того, экономисты выделяют также потребительную стоимость, которая отражает индивидуальные предпочтения клиента. Так, для каждого человека существуют предметы, которые имеют определенную ценность или потребительную стоимость. Она может не совпадать с денежным выражением тех затрат, которые понес производитель на изготовление той или иной вещи. Необходимо отметить, что стоимость при производстве продукта на коротком промежутке времени остается практически неизменной.

Цена представляет собой ту сумму денежных средств, за которую продавец согласен передать покупателю свои товары или услуги. В цену включаются все затраты, которые были произведены при изготовлении продукции, а также та сумма наценки, которую предполагает получить продавец при реализации товаров. Наценка может быть выше либо ниже в зависимости от внешних условий, например, при сезонных распродажах, распространении моды на определенный товар, отсутствии спроса на него, закупке большими партиями. Можно сказать, что цена – это денежное выражение стоимости предмета с добавлением доли прибыли, получаемой продавцом.

Сравнение

Обобщив все сказанное, можно сделать вывод о том, что стоимость представляет собой суммарное выражение затрат, понесенных предприятием на производство и сбыт определенной продукции. Если эти расходы выразить в денежном эквиваленте и добавить процент прибыли, который желает получить продавец, то получится цена продукции. Иными словами, стоимость является лишь частью, определенной составляющей такого экономического понятия как цена товара. И соответственно, не совсем правильно задавать вопрос «сколько стоит товар?», ведь в этом случае мы спрашиваем о тех затратах, которые понес производитель при его изготовлении, совсем не учитывая тот «навар», который он планирует получить при его реализации.

Выводы TheDifference.ru

- Стоимость является лишь частью цены на продукт, притом она может выражаться как в денежной форме, так и в физических единицах; цена всегда выражается в денежных знаках страны;

- Стоимость выражает затраты времени, денег, материалов, энергоресурсов, необходимые на изготовление продукции, в то время как цена включает в себя не только денежное выражение этих расходов, но и процент прибыли, получаемой продавцом.

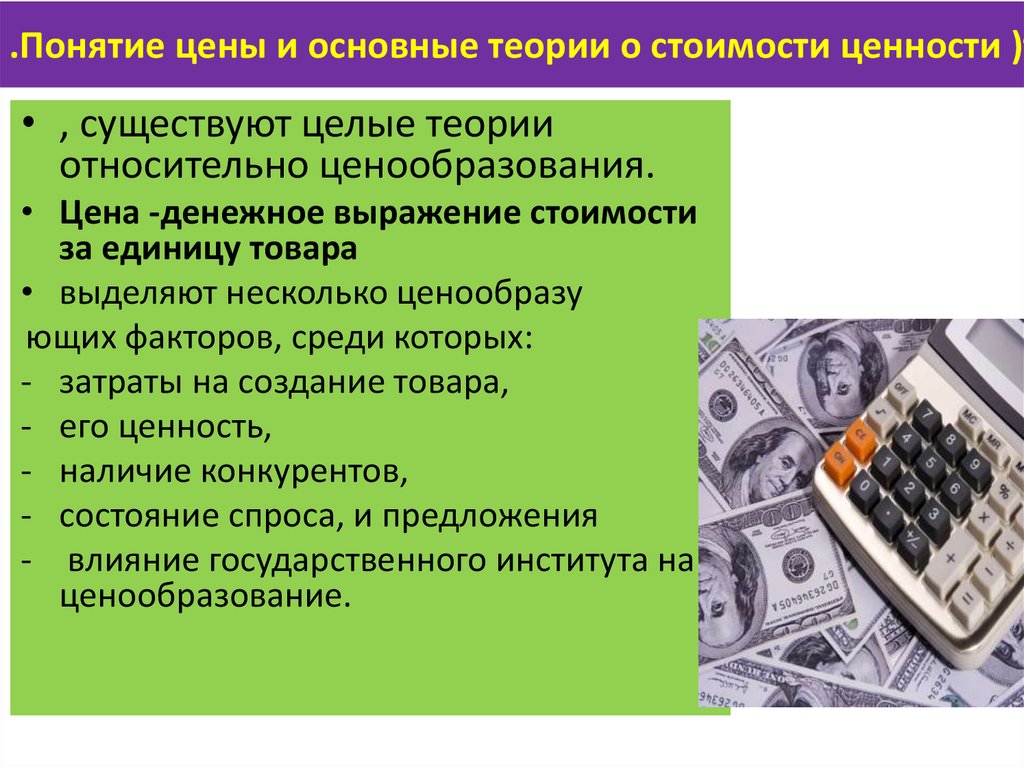

Концепции ценообразования

Существует два основных подхода к ценообразованию: затратный и ценностный.

Затратный подход

Затратный подход объединяет группу методов ценообразования, принимающих в качестве отправной точки фактические затраты фирмы на производство и организацию сбыта товара. В рамках затратного подхода выделяют определённые методы расчёта цен, а сами цены, определённые таким образом, получили название — «цены с ориентацией на издержки».

В этой группе методов расчёта цен выделяют:

- Прайсинговые методы — в основе лежит принцип «издержки плюс прибыль». В качестве издержек могут использоваться полные, усреднённые, предельные, стандартные или нормативные затраты (полные, усреднённые, предельные затраты связаны с реальным производством; стандартные и нормативные оторваны от производства фирмы, они приняты при нормальных условиях производства — используются, когда нужно ограничить издержки). В качестве прибыли чаще всего берут среднеотраслевую, если иное не определено законодательством (идёт «накидка» на издержки) — есть товары, на которые «накидка» регулируется. Но существуют и другие методы определения прибыли — например, целевая прибыль. Если какое-то предприятие в силу определённой ситуации на рынке может воздействовать на цену (убедить или заставить рынок), то тогда оно может задавать прибыль (по модели «точки безубыточности»).

- Методы поэлементного расчёта цен. Когда используются эти методы, делается расчёт основных категорий затрат (например, прямые расходы на материалы, на заработную плату), а все другие категории затрат рассчитываются в процентах от основных показателей (выбирается показатель самый надёжный или более жёстко связанный с объёмом производства).

- Методы, основанные на установлении фиксированной цены. Эти методы используют, когда существуют стандартные цены (например, в случае стандартной продукции — массового, поточного производства). Работа с фиксированными ценами предусматривает возможность их изменения. Существуют различные методы, наиболее распространённый — корректировка по скользящей шкале. Основой для шкалы может быть, например, изменение стоимости валюты или наступление определённого события (например, инфляция). Особенность метода заключается в том, что порядок пересчёта должен быть отражён в договоре.

Ценностное ценообразование

Ценностное ценообразование — установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счёт достижения выгодного для неё соотношения «ценность товара / затраты на товар».

В рамках ценностного ценообразования формируются цены с ориентацией на спрос. Наиболее известный метод — метод установления цены на основе ощущаемой ценности товара. Один из методов реализации этого метода ценообразования — это магазины без цен (например, антикварные магазины, скопление магазинов для туристов). На практике сложность этого метода упирается в уровень квалификации продавцов. Процесс торга — основной процесс при данном методе.

Пассивное ценообразование

Кроме двух описанных подходов выделяют метод «пассивного ценообразования». Какой бы подход предприниматели не выбирали, всё равно придётся учитывать конкуренцию. Но анализ цен конкурентов может стать самостоятельным подходом к ценообразованию на собственный товар (этот подход не относится ни к ценностному, ни к затратному подходу).

В рамках пассивного ценообразования принято выделять цены с ориентацией на конкуренцию, например, метод установления цен на уровне существующих на аналогичные товары. В качестве ведущей может быть цена товара-лидера, цена среднеотраслевая.

Что такое стоимость?

Еще когда не было денег, а существовали между людьми товарные отношения (бартер), то как то надо было оценить способность одного товара обмениваться с другим, чтобы обмен прошёл выгодно для той и другой стороны. Эту способность или величину соотношений (пропорцию) при ДОБРОВОЛЬНОМ обмене товаров между их собственниками и стали называть в экономической теории стоимостью, как некую основу количественных соотношений. Давным-давно такого понятия и не существовало, а способность товара меняться оценивали интуитивно или, как сегодня модно говорить, её устанавливала невидимая рука рынка (базара) – отношение спроса и предложения.

Вещи можно обменивать на другие, не всегда аналогичные по потребительским качествам. В этом случае стоимость выступает как некая категория обмена, т.е. ее величина устанавливается в зависимости от способности вещей обмениваться на другие. Принципом формирования такой стоимости является рыночная оценка предмета, о чем и говорит статья 3 «Понятие оценочной деятельности» федерального закона от 29.07.1998 №135-ФЗ “Об оценочной деятельности в Российской Федерации”. Ссылка для тех, кто желает углубиться в закон.

Стоимость близка к понятию себестоимости товара (услуги), которая, грубо говоря, включает в себя все затраты производителя на:

- сырье и материалы;

- потребляемые энергоресурсы;

- оплату рабочей силы;

- производство и реализацию продукции (в том числе коммерческая составляющая) и т.п.

Но себестоимость – это лишь составляющая стоимости.

Как говорят в бухгалтерской среде, стоимость – это выраженная в деньгах величина затрат на приобретение или изготовление конкретного товара. Когда вы приобретаете товар, вы же его покупаете не по себестоимости, а как же интерес продавца? Продавец закладывает в стоимость товара прибыль, но и сам тратит силы, время и средства на продажу этого товара. Следовательно, стоимость упрощенно можно охарактеризовать, как сумму себестоимости товара и выручки продавца. Выручка, в свою очередь, состоит из прибыли, ради чего и работает любой продавец и производитель, и затрат (расходов) на реализацию товара.

Для самого же производителя, стоимость можно упрощенно представить в виде суммы себестоимости и прибыли.

Любопытно, что если продавец (например, оптовый) собрался продавать товар дальше (в розницу), то для него стоимость купленного товара и все затраты на его приобретение (доставка, работа грузчиков и т.д.) будет являться его себестоимостью. Продавец делает наценку, и товар пошёл по очередной цепочке «купи-продай», которая может включать в себя множество посредников, соответственно, стоимость товара для конечного покупателя увеличивается. И когда мы спрашиваем, сколько стоит товар, то попадаем прямо в точку!

Вернёмся к началу статьи и продолжим наши рассуждения. Классические экономисты называют способность товара к обмену меновой стоимостью, но некоторые экономические школы выделяют и потребительскую стоимость, т.е. полезность (ценность, редкость) или способность вещи удовлетворять потребность какого-либо человека без учета затрат на ее производство.

Например, серьги, доставшиеся от прабабушки, будут бесценны для ее правнуков, в то время как другие люди будут оценивать их исходя из стоимости материала изготовления и количества выпущенных экземпляров. Чем большей редкостью обладает предмет, тем выше будет его потребительская стоимость. Как видите, под стоимостью можно понимать не только затраты на изготовление вещи. В реальности на стоимость влияет много совокупных факторов: рыночная конъюнктура (тот же курс валют), политический режим, время года, время жизни и срок эксплуатации товара и т.д.

Стоимость – величина постоянная лишь на коротких временных промежутках. Она может значительно поменяться на больших отрезках времени (подорожала плата за энергоресурсы, выросла зарплата персонала, увеличилась инфляция и проч.).

Поскольку в нашем мире превалируют денежные отношения, то стоимость выражается в денежных единицах. Вот так мы плавно подходим к следующей фундаментальной экономической категории – цене.

Виды цен

Оптовая цена

Оптовой называется цена, которая устанавливается на товар, продаваемый крупными партиями (оптом). В соответствии с ГОСТ Р 51303-99 оптовая цена определена как цена товара, реализуемого продавцом или поставщиком покупателю с целью его последующей перепродажи или профессионального использования.

Закупочная цена

Закупочная цена — вид оптовой цены, применяемый при закупках сельскохозяйственной продукции государством на внутреннем рынке. Закупочные цены дифференцируются в зависимости от качества продукции и с учётом географической сегментации рынка. В соответствии с ГОСТ Р 51303-99 закупочная цена определена как цена сельскохозяйственной продукции, закупаемой заготовителями у производителей по договорам контрактации.

Методы расчета денежного эквивалента товаров

Основное отличие цены товара от стоимости заключается в процессе образования итоговой величины. Стоимость напрямую зависит от изменения условий производства. Сюда входит:

- Повышение или снижение производительности труда;

- Увеличение или уменьшение объема расходных материалов, затрачиваемых на выпуск изделий;

- Оплата рабочей силы на единицу продукции предприятия.

Таким образом, определение стоимости зависит от реальных показателей и данных. Большое значение при этом имеет научно-технический прогресс, который может снижать стоимостную составляющую товара (упрощение процесса производства) или увеличивать ее (повышение сложности продукта).

В свою очередь, цена включает в себя стоимость и надбавку, которая зависит от положения компании на рынке (при высокой конкуренции — снижается, при большом спросе и низкой конкуренции — повышается). Надбавка — это величина ожидаемой продавцом прибыли, рассчитываемая как отношение возможной прибыли к инвестированному в производство капиталу. Выражается этот экономический показатель в процентах.

Существует два метода ценообразования для предприятий:

- Метод полных затрат. Производится суммирование всех производственных затрат и величина ожидаемой прибыли за месяц, на основе которых происходит определение дохода компании от продажи продукции. Величина полученного дохода делится на объем продукции за месяц, что и будет исходной ценой одной единицы изделия для продажи дилерам. Эту величину называют фабричной.

- Метод прямых затрат. Все расходы разделяются на две группы: накладные (условно считаются постоянными) и прямые (зависящие от объемов производства). Определение цены производится прибавлением величины ожидаемой прибыли к прямым (переменным) затратам на выпуск продукции. А накладные расходы погашаются за счет «маржи» (разницы между фактической ценой продажи и величиной переменных затрат).