Основные понятия фьючерсных контрактов и примеры

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

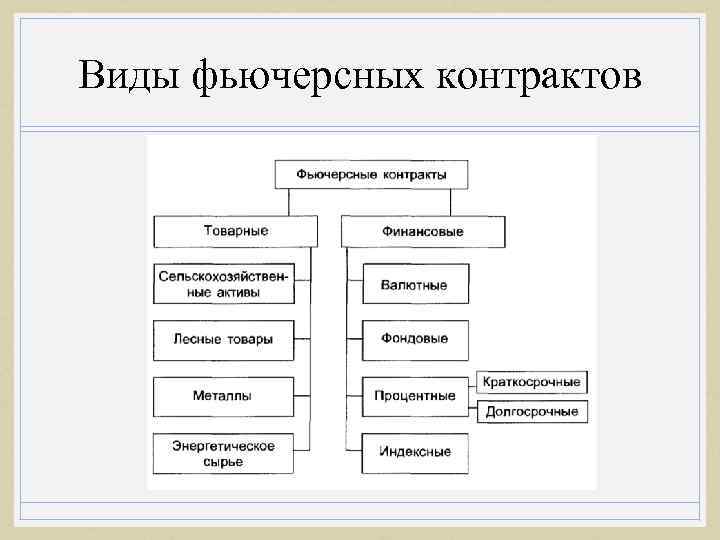

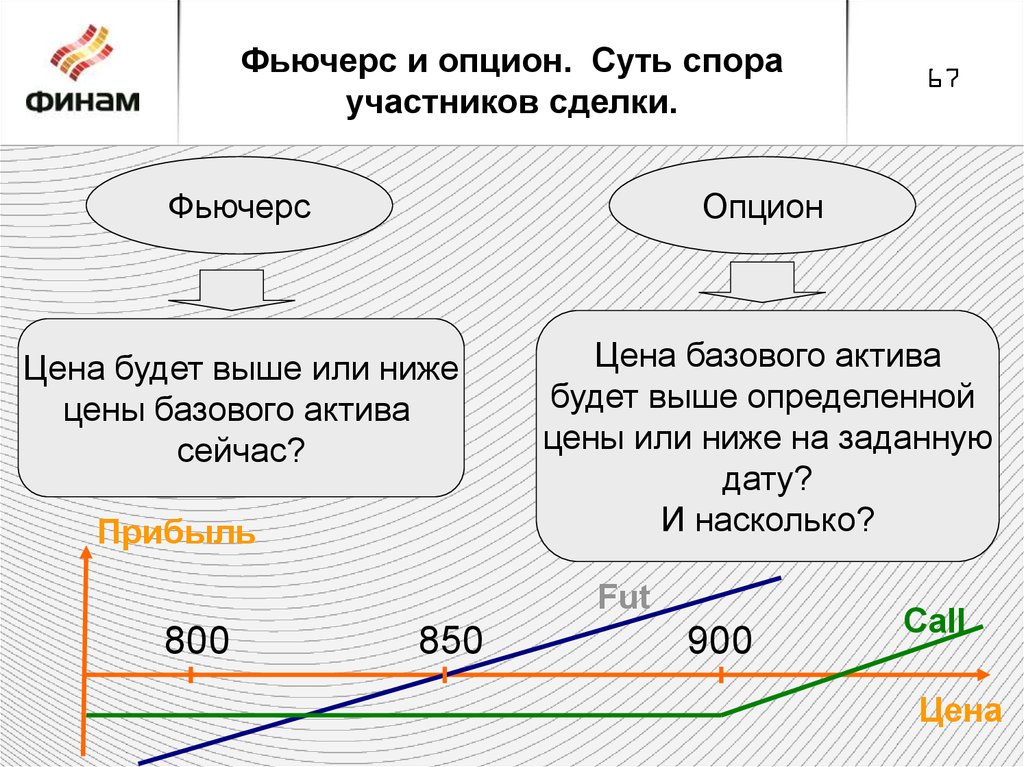

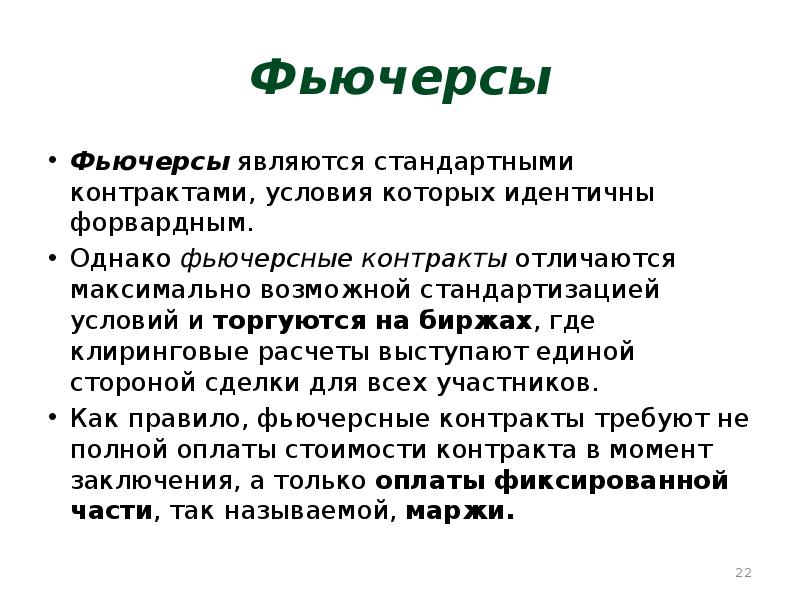

Фьючерсный контракт (или просто фьючерс) — это контракт, по которому покупатель обязуется купить, а продавец — продать некоторый актив к определённой дате по оговоренной в контракте цене. Эти контракты относятся к биржевым инструментам, поскольку торгуются исключительно на биржах в рамках стандартизованных спецификаций и торговых правил. Контрагенты оговаривают лишь цену и дату исполнения. Все фьючерсы можно разделить на 2 категории

- Поставочные;

- Расчётные.

Поставочные фьючерсы подразумевают поставку актива на дату исполнения контракта. Таким активом может выступать товар (нефть, зерно) или финансовые инструменты (валюта, акции). Расчётные фьючерсы не предусматривают поставку актива и стороны производят только денежные расчёты: разница между ценой контракта и фактической ценой инструмента на дату исполнения. Более детальная классификация фьючерсов основана на природе активов: товары или финансовые инструменты:

Изначально фьючерсы возникли как поставочные товарные контракты, прежде всего на продукцию сельского хозяйства: таким способом поставщики и покупатели стремились оградить себя от рисков, связанных с плохим урожаем или условиями хранения продукции. Например, крупнейшая в мире Чикагская товарная биржа CME (Chicago Mercantile Exchange) была создана в 1848 г. именно для торговли сельскохозяйственными контрактами. Финансовые фьючерсы появились только в 1972 г. Ещё позже (в 1981 г.) появился самый популярный на сегодняшний день фьючерс на фондовый индекс S&P500. По статистике, только 2-5% фьючерсных контрактов заканчиваются поставкой актива. На первый план выступают такие задачи, как хеджирование сделок и спекуляция.

Каждый фьючерс имеет спецификацию, в которой могут быть указаны:

- наименование контракта;

- тип (расчётный или поставочный) контракта;

- цена контракта;

- шаг цены в пунктах;

- период обращения;

- размер контракта;

- единица торговли;

- месяц поставки;

- дата поставки;

- часы торговли;

- способ поставки;

- ограничения (например, на колебания валюты контракта).

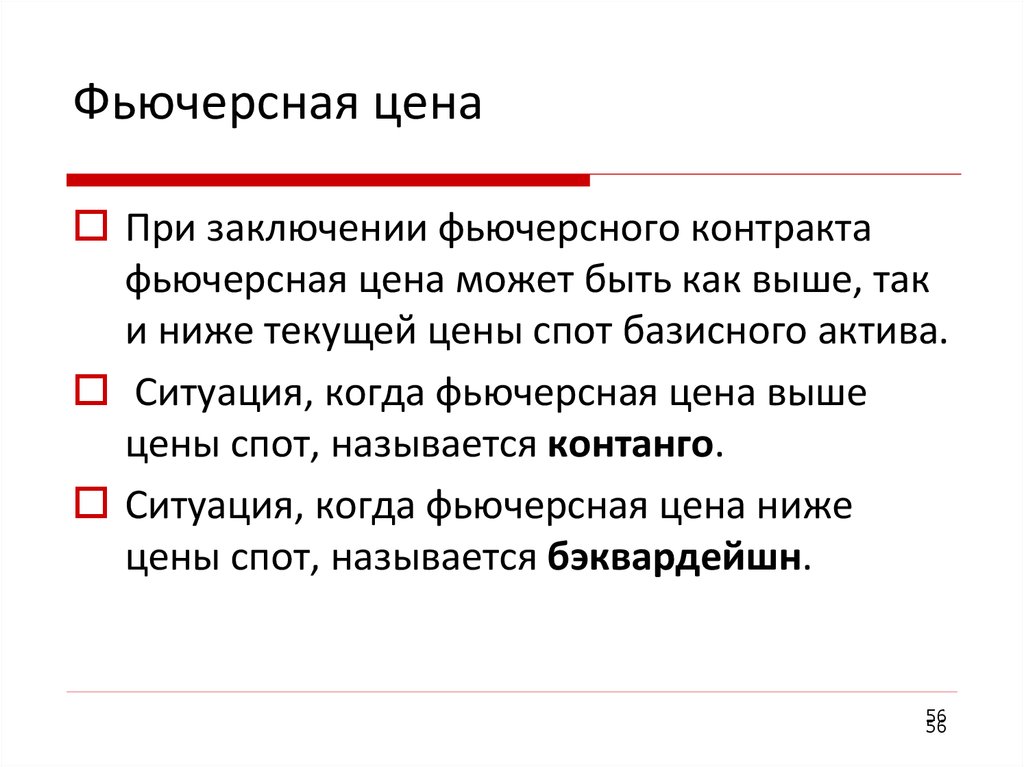

В течение времени до исполнения фьючерсного контракта, спотовая цена актива может быть как выше, так и ниже контрактной в зависимости от этого различают состояния фьючерса, называемые контанго и бэквардация.

- Контанго – ситуация, при которой актив торгуется по более низкой цене, чем цена фьючерса, т.е. участники сделки ожидают роста цены актива.

- Бэквардация – актив торгуется по более высокой цене, чем цена фьючерса, т.е. участники сделки ожидают снижения цены.

Разница между ценой фьючерса и спотовой ценой актива называется базисом фьючерсного контракта. Например, в случае контанго базис положительный. В день поставки фьючерсная и спотовая цены сходятся с точностью до стоимости поставки, это называется конвергенцией. Причина конвергенции – фактор хранения актива перестаёт играть роль.

В случае, когда наблюдается последовательное снижение базиса фьючерсного контракта, дилер может сыграть на этом. Например, покупая зерно в ноябре и одновременно продавая фьючерс на поставку в марте. При наступлении даты поставки, дилер продаёт зерно по текущей спотовой цене и одновременно совершает т.н. офсетную сделку по этой же цене, выкупая фьючерс. Таким образом, хеджирование ценового риска за счёт фьючерса позволяет окупить затраты на хранение товара. Точно так же, как и другие биржевые инструменты, фьючерсы позволяют применять традиционные методы технического анализа. Для них справедливы понятия тренда, линий поддержки и сопротивления.

Определение понятия

Начать следует с

определения. В экономической литературе

даётся такое определение данного

понятия:

А теперь я объясню то

же самое, но только постараюсь сделать

это в максимально доступной форме. Для

начала определимся с терминами. Давайте

я вкратце расскажу вам, что на бирже

принято называть финансовыми инструментами

и какие из них являются производными,

а кроме этого мы рассмотрим понятие

базового актива.

Итак, финансовыми

инструментами в биржевой торговле, да

и в трейдинге вообще, принято называть

сами предметы сделок заключаемых

трейдерами. То есть, другими словами,

это все те активы, которые можно продать

или купить на всех типах финансовых

рынков. К ним относятся акции, облигации,

валюты, драгоценные металлы, паи ETF

и т. д.

Теперь о том,

какие инструменты принято называть

производными. В тех случаях, когда сделка

заключается не на сам товар, а на контракт

в основе которого лежат определённые

параметры этого товара (цена, сроки его

поставки и т. п.), говорят о производном

финансовом инструменте. Так, в частности,

когда говорится о договоре предполагающем

поставку товара в будущем, по заранее

обозначенной цене, речь идёт о форвардах

или фьючерсах.

Форвардные и фьючерсные контракты это, по сути ,одно и то же, только первые из них заключаются на внебиржевом рынке и, как правило, имеют единичный характер, а вторые торгуются на бирже, имеют чётко стандартизированные условия и носят массовый характер (то есть, такие контракты предлагаются всем участникам торгов на одних и тех же, определённых биржей, условиях).

Базовым

активом называют тот товар, который

лежит в основе производного финансового

инструмента. Например, базовым активом

фьючерса на акции Сбербанка, являются

эти самые акции, а базовым активом

фьючерсного контракта на нефть, является

золото (ШУТКА!)

Хотя если принять во

внимание, что нефть часто называют

чёрным золотом, то в этой шутке появляется

ярко выраженная доля правды

Пример фьючерсного контракта

К примеру фермер (или любой другой условный поставщик) заключал с покупателем товара контракт, по которому он был обязан заранее в определенную дату продать определенное количество зерна за определенную цену, а покупатель обязывался на этих условиях купить это зерно. Таким образом оба избавляли себя от риска изменения цены в будущем.

Теперь давайте разберем этот пример уже более подробно. Итак, представим, что вы бизнесмен и засеиваете поля затрачивая на это 500 тысяч рублей. К осени вы хотите снять урожай и продав его получить доход в размере 700 тысяч рублей необходимых Вам для дальнейшего развития и функционирования вашего бизнеса.

Представим что текущие цены на зерно составляют 100 рублей за килограмм. Эта цена способна обеспечит вам доходность в размере 700 тысяч рублей. Вы идете на биржу и заключаете фьючерсный контракт на тот объем зерна, который вы планируете продать.

С этого момента вы застрахованы от любых будущих изменений цены так если к моменту продажи зерна цены упадут до 80 рублей за килограмм и от продажи зерна вы заработаете только 550 тысяч рублей вместо необходимых 700, то человек, с которым Вы заключили фьючерсный контракт будет обязан возместить вам разницу в размере 150 тысяч рублей.

В итоге вы получите необходимые вам 700 тысяч рублей. А в том случае если цены вырастут до 120 рублей за килограмм, то Вы с продажи Вашего зерна получите уже 850000, но в этом случае уже Вам нужно будет возместить разницу человеку с которым вы заключили фьючерсный контракт в размере тех же 150 тысяч рублей.

В итоге при любом раскладе вы останетесь при своих 700 тысячах рублей дохода. Другими словами, заключая фьючерсный контракт вы лишаете себя возможности получения сверхприбыли, но в то же время полностью ограничиваете себя от возможности получить убыток при падении цены.

Кто выступает контрагентом?

Наверно у вас возник резонный вопрос, а кто выступает контрагентом? Контрагентом может выступать такой же бизнесмен. Предположим у него завод по переработке кукурузы и ему в отличие от Вас нужно застраховаться от роста цены.

Здесь все тоже самое, только его задача не получить убыток при росте цены. Так как он покупатель, то ему нужно купить дешевле, а вы продавец — вам нужно продать дороже, по приемлемым для себя ценам.

На этой как бы точке вы сходитесь и заключаете контракт и оба ограничиваете свои риски за счет друг друга.

История фьючерсов

Фьючерс происходит от слова «будущее» и таким образом уже дает первое представление о своей сути. Фьючерсный контракт напрямую связан с будущей ценой какого-то актива, хотя сама эта цена неизвестна. Только сегодняшняя. Фьючерсы могут быть на самые разные активы: зерно, нефть, акции, облигации или даже на валюту.

Почему появился этот инструмент? Потому что люди нуждаются в определенности, хотя мнение о будущем у каждого может быть свое. Например, о стоимости пшеницы через несколько месяцев. При этом один хочет быть уверен, что через полгода сможет продать пшеницу по текущей цене — он боится понижения стоимости. Может быть, будет хороший урожай. Другой напротив ждет повышения цены и поэтому не против заплатить за товар в будущем его текущую стоимость.

Таким образом, мы имеем две стороны, которые готовы заплатить текущую цену за актив, приняв на себя обязательства на дату в будущем. Это может быть полгода, год или даже два — в зависимости от фьючерсного контракта. На сегодня они заключаются на бирже, которая является гарантом исполнения обязательств по сделке. В прошлом было иначе, но похоже.

Первые контакты подобного типа заключались еще в Японии в 17 веке. Есть такой город Додзима, про него мало кто слышал — но в нем в свое время находилось несколько десятков рисовых складов. Японцы приезжали и заказывали будущие поставки, в том числе оговаривая цену. Впрочем, такие контракты правильнее называть форвардными. В чем разница? В стандартизации товара — рис на складах мог быть разного качества. Тогда как современный фьючерсный контракт гарантирует одинаковый продукт.

Позднее в Додзиме появилась и торговая площадка — аналог современной биржи. Ведь при наступлении срока исполнения контракта одна из сторон неизбежно оказываться в убытке и выполнять договоренности не торопится. Например, пусть какая-то мера риса стоила 50 иен со сроком поставки через полгода. Полгода прошло, мера риса стоит 60. Что это значит?

Значит, покупатель контракта оказывается в прибыли — он должен получить товар, за которую заплатил более низкую (относительно сегодняшней) цену. А вот продавец не очень рад — может, у него сегодня есть желающие заплатить за его рис 60 иен, но поставить он обязывался за 50. А если откажется? Кто-то должен принудить к исполнению. Сегодня это происходит путем резервирования биржей цены за товар.

Со второй половины 19 века рынок фьючерсов постепенно смещается на биржу в Чикаго и начинает приобретать современный вид. Сегодня уже нет необходимости выкрикивать цены — торговля идет в электронном виде, а настроения толпы учитываются в графике котировок. Кстати, в случае фьючерса на акции нет необходимости оплачивать услуги хранения ценных бумаг в депозитарии, что может снизить расходы трейдера при ведении торгов, а также не нужно платить за кредитное плечо.

Если акции или облигации выпускают компании, то фьючерсы — по сути сами трейдеры, хотя и по условиям биржи. Какие контракты самые торгуемые в мире на сегодняшний день? В тройку мировых лидеров входят фьючерсы на индекс S&P 500, 10-летние казначейские облигации США и на нефть.

Фьючерсы и контракты на разницу: сходства и различия

Арифметика начисления прибыли при торговле расчётными фьючерсами напоминает популярный класс производных инструментов, называемый CFD (Contract for Difference, контракт на разницу). Торгуя CFD, трейдер зарабатывает на разнице между ценами актива при закрытии и открытии торговой позиции. В качестве актива могут выступать акции, фондовые индексы, биржевые товары по спотовым ценам, собственно фьючерсы и т.д. Основные сходства и различия между фьючерсами и CFD можно представить в виде таблицы:

| Инструмент | CFD | Фьючерс |

| Торгуется на бирже | Нет | Да |

| Имеет срок исполнения | — | Да |

| Торгуется дробными лотами | Да | Нет |

| Возможна поставка актива | Нет | Да |

| Ограничения на короткие позиции | Нет | Да |

В отличие от фьючерсов, CFD торгуются у форекс-брокеров наряду с валютными парами, но не круглосуточно, а в часы торговых сессий на соответствующих биржах, работающих с конкретными базовыми активами. Один из наиболее ликвидных фьючерсных контрактов, торгуемых в российской системе FORTS, — фьючерс на индекс РТС. На потоковом графике котировок investing.com/indices/rts-cash-settled-futures он указан как CFD.

Самые популярные фьючерсы на Московской бирже — на индекс РТС (30% всего оборота фьючерсной торговли) и на пару доллар США – рубль (60% оборота). Согласно спецификации, цена контракта на индекс РТС равна значению индекса, умноженному на 100, а стоимость минимального шага цены (10 пунктов) равна 0,2$. Таким образом на сегодняшний день контракт торгуется выше 100 тысяч рублей. Это одна из причин, по которым непрофессиональные трейдеры выбирают более доступные CFD.

Например, по торговым условиям A-Markets, минимальный лот по CFD RUS50 (обозначение индекса РТС) равен 0,01, а цена 1 пункта 10$, поэтому при максимальном кредитном плече 1:25 трейдер может торговать индексом, имея на счету 500$. Всего клиентам компании доступны CFD по 26 индексным и 11 товарным фьючерсам. Для сравнения, крупнейший в России форекс-брокер Alpari предлагает торговлю CFD лишь по 10 индексным и 3 товарным фьючерсам.

Резюме

Подводя итоги

всему вышесказанному, давайте вкратце

перечислим те основные достоинства,

которыми обладают фьючерсные контракты:

- Благодаря огромному выбору доступных для торговли фьючерсных контрактов (в том числе, предоставляющих доступ к сырьевым рынкам) открываются широкие возможности для диверсификации;

- Комиссии по фьючерсным контрактам, как правило, на порядок ниже комиссий по тем финансовым инструментам, которые выступают в качестве их базовых активов;

- Высокая степень ликвидности. Фьючерсные контракты можно всегда легко купить и также легко продать;

- Доступность. Для приобретения фьючерсного контракта нет необходимости оплачивать полную стоимость базового актива в него входящего, достаточно внести лишь относительно небольшую сумму гарантийного обеспечения.

Вместе с тем,

необходимо полностью отдавать себе

отчёт в том, что торговля на срочном

рынке это весьма рискованное предприятие.

Та сумма гарантийного обеспечения,

которая требуется для открытия позиции,

может как легко приумножиться, так и

полностью сойти на нет. Такая торговля

рискованнее обычной торговли на фондовом

рынке ровно во столько раз, во сколько

фьючерсный контракт доступнее того

количества базового актива, которое в

нём указано.

Возможно,

после прочтения данной статьи, перед

вами встанет вопрос о том где и как можно

купить фьючерсы. Операции с фьючерсными

контрактами можно проводить практически

на любой фондовой бирже. В нашей стране

они торгуются на Московской и

Санкт-Петербургской фондовых биржах.

А вот список наиболее популярных торговых

площадок за рубежом:

Для того

чтобы получить доступ к любой из указанных

биржевых площадок, вам потребуются

услуги брокера. Брокер должен иметь

соответствующую лицензию на ведение

брокерской деятельности выданную ЦБ

РФ, а кроме этого он должен быть

аккредитован на выбранной бирже (список

аккредитованных брокеров обычно можно

найти на её официальном сайте). Так,

например, для Московской биржи этот

список выглядит следующим образом:

https://www.moex.com/ru/members.aspx

Никогда не

торгуйте фьючерсами через, так называемых,

Форекс-брокеров. Во-первых, потому, что

никакие они не брокеры, а во-вторых

потому, что фьючерсы у них не настоящие.

Поясняю, все Форекс-конторы в нашей

стране, в лучшем случае имеют статус

дилера (дилинговые центры), а брокерами

они себя называют по двум причинам:

- Это звучит

более солидно; - По

действующему законодательству их

невозможно за это наказать.

Ну а то, что

они называют фьючерсами не имеет никакого

отношения к тому, о чём велась речь выше.

Их «фьючерсы» не имеют никакой гарантии

исполнения и сделки по ним далеко не

так прозрачны и не контролируются

государственными регулирующими органами,

как все операции осуществляемые на

биржевом рынке.

О том, что такое фьючерсы вы уже знаете, теперь самое время узнать о том, как ими правильно торговать. Читайте об этом в материале: «Руководство для начинающих по торговле фьючерсами».

Словарь трейдера , Фьючерсы

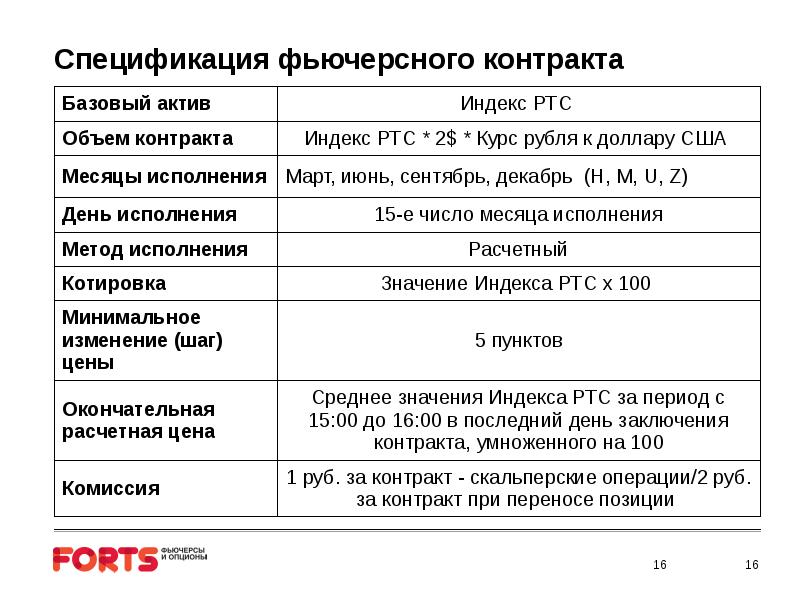

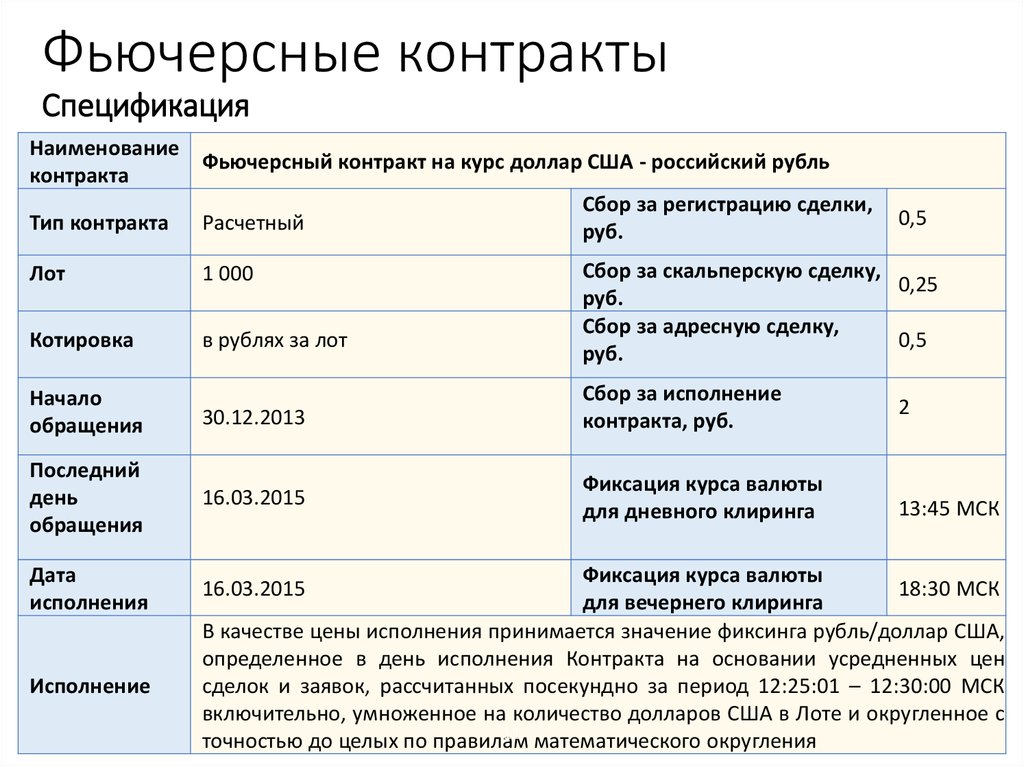

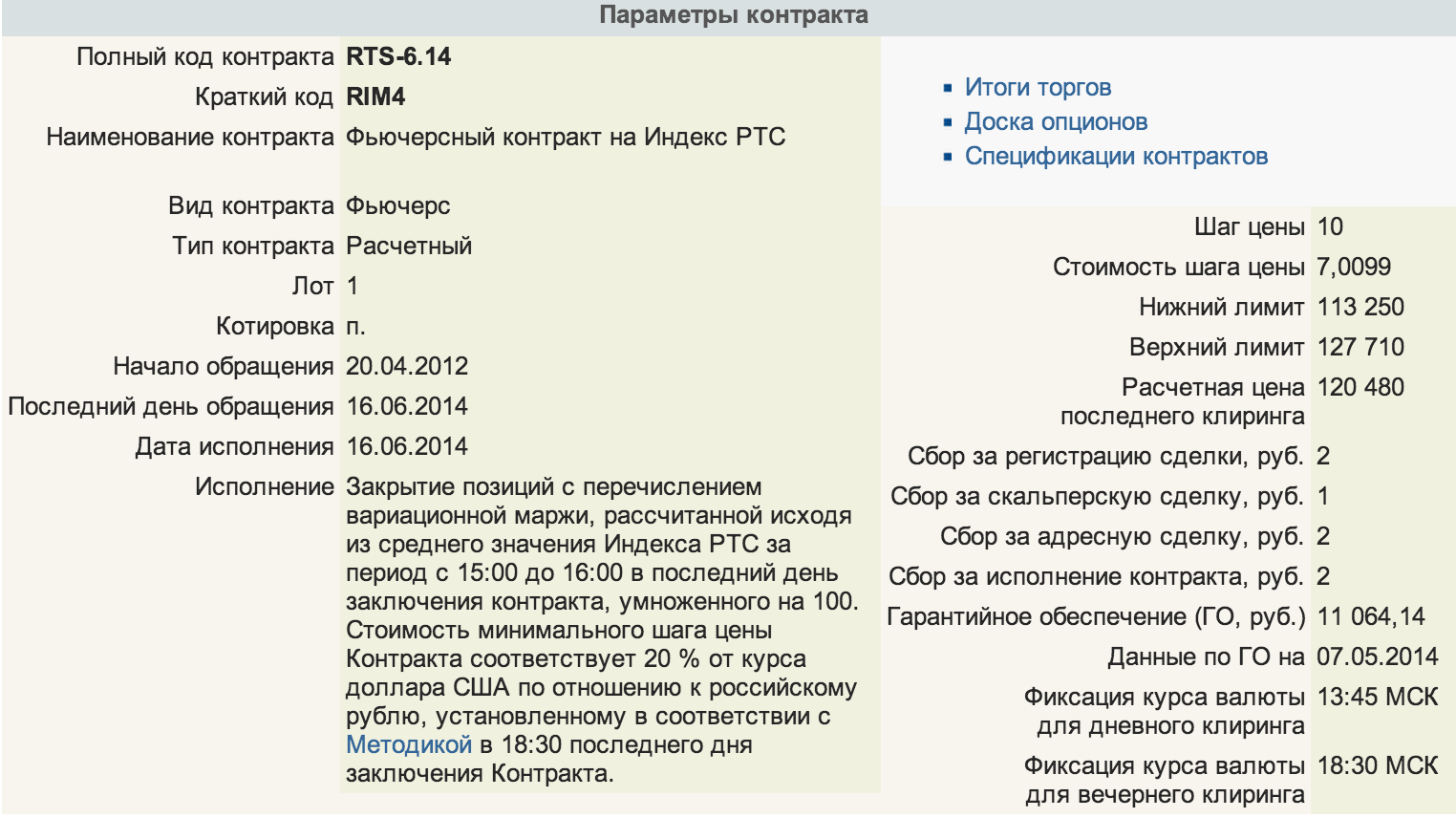

Спецификация

Документ, в котором содержатся сведения и положения договора, является спецификацией фьючерса и его неотъемлемой частью. Биржа занимается утверждением ее формы и содержания, поэтому нужно знать, что это такое.

В этой бумаге имеется следующая информация:

- наименование продукта, выступающего в качестве основы соглашения;

- объем базового актива;

- характеристики качества продукции (каждый товар имеет свои показатели);

- промежуток времени, в течение которого планируется и будет осуществлена поставка;

- валюта фьючерсного контракта;

- часы проведения торгов;

- минимальное и максимальное значение изменения стоимости договора.

Здесь же прописываются особенности поставки, выраженные в действиях контрагента после истечения срока исполнения контракта. Кроме того, необходимо внести ограничения по открытым позициям с установкой лимита на число соглашений, которые может заключить 1 игрок.

Роль фьючерсов в современной экономике

Фьючерсный рынок можно

назвать одним из индикаторов показывающих

состояние экономики в отдельно взятой

стране. Он довольно чутко реагирует на

появление негативных тенденций и

факторов, сам при этом являясь одной из

важнейших частей финансового рынка.

От слаженной работы фьючерсного рынка

во многом зависит состояние экономического

климата в стране.

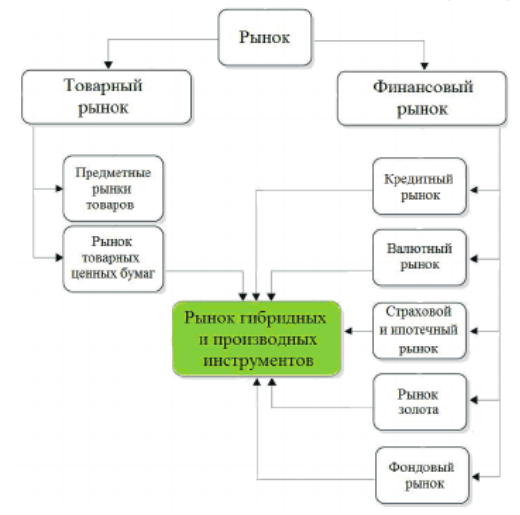

Финансовый рынок это

структура позволяющая максимально

эффективно распределять и перераспределять

капиталы между отдельными отраслями и

сегментами экономики. При этом он

генерирует целое множество показателей,

так или иначе обрисовывающих текущую

экономическую ситуацию. На рисунке ниже

схематически показана структура

рыночного пространства (в одной из

возможных её классификаций**).

Как видно из рисунка,

рынок производных финансовых инструментов

(к коему помимо фьючерсного относится

ещё и рынок опционов) представляет собой

некое средоточие — точку в которой

сходятся большинство нитей от всех

остальных участников рыночного механизма.

Такое положение вещей,

собственно говоря, и делает фьючерсный

рынок тем самым индикатором отражающим

изменения происходящие во всей структуре

в целом. Наблюдение за ним даёт возможность

наблюдать и за всеми остальными сегментами

финансового рынка анализируя их влияние

друг на друга и прогнозируя их дальнейшее

поведение.

Так, например, анализируя

соотношение цен фьючерсных контрактов

на процентные ставки и на облигации,

можно делать выводы о том какую

денежно-кредитную политику преследует

в настоящее время государство. О смягчении

этой политики обычно говорит рост цен

на фьючерсные контракты по процентным

ставкам превышающий рост фьючерсов на

облигации. А об ужесточении — снижение

цен на фьючерсы по процентным ставкам

опережающее аналогичное снижение цен

по фьючерсам на облигации.

** Дело в том, что в

зависимости от целей анализа, а также

от особенностей экономического развития

в разных странах эта структура может

представляться несколько по разному.

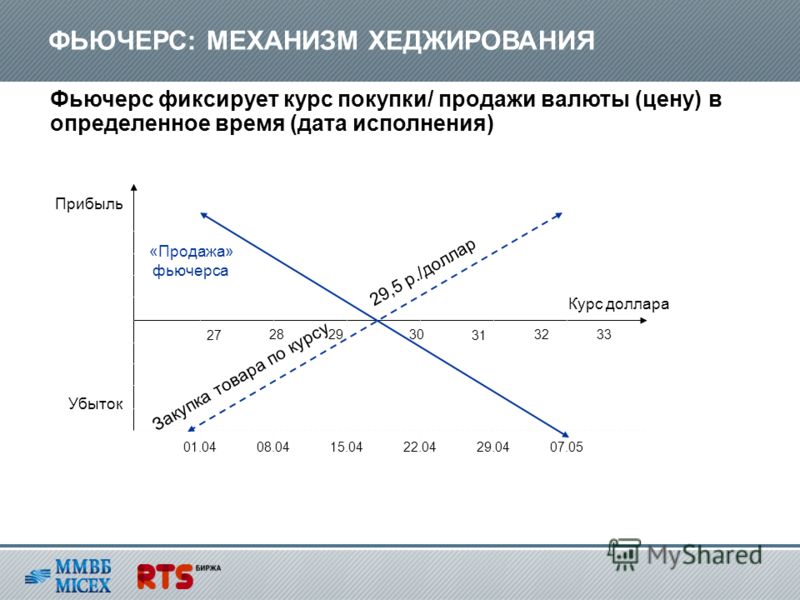

Маржа и финансовый результат фьючерсного контракта

При открытии сделки с фьючерсным контрактом, на счету каждого из её участников блокируется страховое обеспечение, называемое депозитной маржой. Оно обычно составляет от 2 до 30% от стоимости контракта. После завершения сделки депозитная маржа возвращается её участникам. Иногда возникают ситуации, при которых биржа может потребовать внести дополнительную маржу. Такая ситуация называется маржин колл.

Как правило, это связано с ростом волатильности рынка. В случае если участник сделки не имеет возможности внести дополнительную маржу, он вынужден закрывать позицию. В случае массового закрытия позиций, цена актива получает дополнительный импульс к изменению. Например, при массовом закрытии длинных позиций, цена актива может резко падать. На рынке FORTS гарантийное обеспечение по поставочным фьючерсам за 5 дней до исполнения возрастает в 1,5 раза. Если одна из сторон отказывается от выполнения условий контракта, заблокированная сумма гарантийного обеспечения изымается в качестве штрафа и передаётся другой стороне как компенсация. Контроль за исполнением финансовых обязательств участниками сделки осуществляет клиринговая палата.

Кроме того, ежедневно по закрытию торгового дня на открытую фьючерсную позицию начисляется вариационная маржа. В первый день она равняется разнице между ценой, по которой заключён контракт, и ценой закрытия дня (клиринга) по данному инструменту. В день исполнения контракта вариационная маржа равна разнице между текущей ценой и ценой последнего клиринга. Таким образом, результат сделки для конкретного участника равен сумме начислений вариационной маржи за все дни, пока позиция по контракту является открытой.

Финансовый результат сделки равен ВМ1+ВМ2+ВМ3=600-400+200=400 р.

Если фьючерс расчётный и приобретается со спекулятивной целью, а также в ряде других ситуаций, предпочтительнее бывает не дожидаться дня его исполнения. В этом случае заключается противоположная сделка, называемая офсетной. Например, если ранее было куплено 10 фьючерсных контрактов, то точно такое же количество нужно продать. После этого обязательства по контракту переходят к его новому покупателю. На Нью-Йоркской товарной бирже NYMEX (организационно входит в CME) до поставки доходит не более 1% открытых позиций по фьючерсам на нефть марки WTI

Важное отличие расчётного фьючерса от поставочного заключается в том, что при открытой позиции расчётного фьючерса не происходит увеличение гарантийной маржи накануне исполнения. Окончательная цена на день исполнения формируется на основе спотовой цены

Например, в случае фьючерсов на золото берётся Лондонский фиксинг на COMEX (Commodity Exchange).

Депозитная маржа (гарантийное обеспечение)

См. также: Маржинальная торговля

Депозитная (начальная) маржа или гарантийное обеспечение — это возвращаемый страховой взнос, взимаемый биржей при открытии позиции по фьючерсному контракту. Как правило, составляет 2—10 % от текущей рыночной стоимости базового актива.

Депозитная маржа взимается как с продавца, так и с покупателя.

После того как продавец и покупатель заключили на бирже фьючерсный контракт, какая-либо связь между ними теряется, и стороной сделки для каждого из них начинает выступать расчётная палата биржи. Таким образом, начальная маржа призвана защитить расчётную палату и её членов от риска, связанного с неисполнением одним из клиентов своих обязательств по контракту, то есть обеспечить финансовую состоятельность расчётной палаты биржи в условиях изменяющейся рыночной конъюнктуры.

На ведущих биржах мира для расчёта гарантийного обеспечения используется методика SPAN (англ. Standard Portfolio Analysis of Risk), которая позволяет рассчитывать совокупное значение гарантийного обеспечения по портфелю фьючерсов и опционов на основании анализа общего риска такого портфеля. SPAN анализирует гарантийные обязательства при различных условиях рынка. Многие портфели содержат позиции, которые компенсируют друг друга. В таких случаях минимальные требования SPAN могут быть ниже, чем в других системах расчёта гарантийного обеспечения.

В настоящее время начальная маржа взимается не только биржей с участников торгов, но также существует практика взимания дополнительного гарантийного обеспечения брокера со своих клиентов (то есть брокер блокирует часть средств клиента в обеспечение его позиций на срочном рынке).

Биржа оставляет за собой право увеличивать ставки гарантийного обеспечения. Увеличение маржинальных требований может приводить к тому, что у части участников рынка окажется недостаточно средств для обеспечения маржи, и они будут вынуждены закрывать свои позиции.

Как читать название фьючерса?

Этот вопрос особенно популярен у новичков, поскольку возникают сложности в прочтении. Все весьма просто. Рассмотрим пример пары доллар-рубль. Данный фьючерс имеет полное название:

- полное Si-6.19 − S − это идентификатор базового актива, указывающий, что это фьючерс на доллар-рубль, 6 − это месяц экспирации, 19 − это год экспирации

- короткое SiM9 − М − это обозначение июня, 9 − это усеченное обозначение месяца.

Данные расшифровки имеются на сайте Московской биржи. На российском рынке фьючерсами можно торговать на Московской бирже, если говорить о мировых площадках − это Чикагская.

Фьючерсы действительно предоставляют расширенные возможности, но помните о рисках, которые здесь имеются. Изначально лучше поработать на фондовом, обычном рынке, после только можно переходить на срочный рынок. Изначально попробуйте фьючерсы, затем можно приступать к опционам

Чтобы разобраться, как работать на данном рынке, как прогнозировать котировки, обратите внимание на книгу Джона Мерфи «Технический анализ фьючерсных рынков», методы описанные автором можно применять и на других рынках

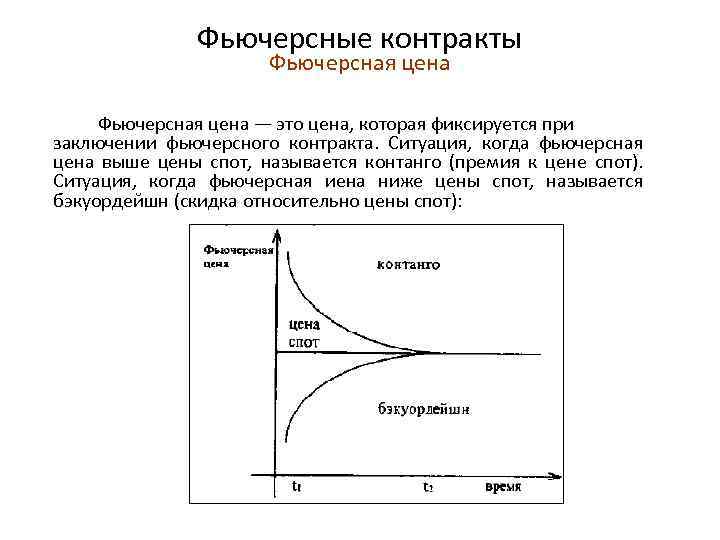

Фьючерсная цена

Фьючерсная цена — это текущая рыночная цена фьючерсного контракта, с заданным сроком окончания действия. Расчётная (справедливая) стоимость фьючерсного контракта может быть определена как такая его цена, при которой инвестору одинаково выгодна как покупка самого актива на спотовом рынке (для немедленной поставки) и последующее его хранение до момента использования (потребления, продажи, получения дохода по нему), так и покупка фьючерсного контракта на этот актив с соответствующим сроком поставки.

Расчёт безарбитражной фьючерсной цены:

- F(t,T)=S(t)×(1+r)(T−t){\displaystyle F(t,T)=S(t)\times (1+r)^{(T-t)}}

или в случае сложных процентов:

- F(t,T)=S(t)er(T−t){\displaystyle F(t,T)=S(t)e^{r(T-t)}},

где:

F(t,T){\displaystyle F(t,T)} — фьючерсная цена;

S(t){\displaystyle S(t)} — текущая спот-цена базового актива;

r{\displaystyle r} — ставка дисконтирования (без учёта ставок за хранение, дивидендной и т. д.);

![Что такое фьючерсы простыми словами с примерами [2020]](https://rusinfo.info/wp-content/uploads/6/a/3/6a35fe0ab1e5cdd40526c3cda3a946f2.jpg)

T{\displaystyle T} — дата экспирации;

t{\displaystyle t} — текущая дата.

Разница между текущей ценой базового актива и соответствующей фьючерсной ценой называется базисом фьючерсного контракта. Фьючерсный контракт может быть в двух состояниях относительно спотовой цены базового актива. Когда цена фьючерса выше цены базового актива, такое состояние называется контанго. В этом случае базис положительный, участники рынка не ожидают падения цен базового актива. Обычно фьючерсные контракты большую часть своего времени торгуются в состоянии контанго.

Когда фьючерс торгуется ниже цены базового актива, такое состояние называют бэквордацией. В этом состоянии базис отрицательный, участники рынка ожидают падения цен базового актива.

Какие бывают типы фьючерсных контрактов

Различают

два основных типа фьючерсов:

- Поставочные;

- Расчётные.

Поставочные

фьючерсы — это фьючерсные контракты в

их классическом виде. В той форме, которую

они собой представляли изначально.

Продавая контракт такого типа вы берёте

на себя обязательство поставить

оговоренное в нём количество базового

актива в заданные сроки, а приобретение

поставочного фьючерсного контракта

означает, что в момент его экспирации

(окончания) вы получите оговоренное

количество того товара,который выступает

в качестве базового актива фьючерса.

В настоящее

время ни в целях хеджирования, ни, тем

более, в спекулятивных целях, поставка

реального актива вовсе не обязательна.

Мало того, она, мягко говоря, совершенно

не нужна (ну нафига спекулянту цистерна

нефти?). Поэтому львиная доля всех

обращающихся на современной бирже

фьючерсов носят не поставочный, а

исключительно расчётный характер.

Расчётные

фьючерсы не предполагают никаких

товарных поставок, а все расчёты по ним

происходят исключительно в денежной

форме. Например, экспирация расчётного

фьючерса на нефть будет означать

взаиморасчёты между сторонами контракта

исходя из текущих рыночных цен на нефть.

Если с момента заключения такого

контракта цена на нефть снизится, то

покупатель фьючерса должен будет

возместить разницу продавцу. И наоборот,

если нефть подорожает, то продавец

фьючерсного контракта (тот кто находится

по нему в короткой позиции) будет должен

деньги покупателю (занимающему длинную

позицию).

Более того, на современных биржах торгуются такие фьючерсные контракты, базовый актив по которым попросту невозможно поставить (ввиду того, что он не имеет физического воплощения). Ну как, например, можно погрузить в вагон и доставить покупателю фондовый индекс? Да что говорить об индексах, когда на американских биржах торгуются фьючерсы на изменение погодных условий. Естественно, что подобные виды фьючерсных контрактов априори являются расчётными.