Схема покупки квартиры через аккредитив Сбербанк

Чтобы открыть аккредитивный счет, Покупателю понадобится посетить любое отделение «Сбербанка». Покупатель должен быть гражданином РФ, а также числиться клиентом данного банка и иметь здесь персональный счет. Продавец может иметь счет как в этом, так и в другом банке.

В отделении «Сбербанка» Покупатель составляет Заявление о намерении открыть аккредитивный счет для финансовых расчетов по сделке купли-продажи квартиры. Здесь указывается следующая информация:

- регистрационный номер (проставляется работником);

- сумма счета (цифрами и прописью);

- реквизиты Плательщика и Получателя (их ФИО, ИНН, персональные счета);

- наименование и БИК банка, обслуживающего Плательщика;

- наименование и БИК банка, обслуживающего Получателя;

- наименование и БИК банка-эмитента, предоставляющего аккредитивный счет;

- наименование и БИК исполняющего банка;

- срок действия аккредитива (здесь необходимо указать достаточный временной отрезок, т.к. процедура купли-продажи квартиры может неожиданно затянуться);

- вид аккредитива;

- назначение аккредитива (в качестве назначения указывается «оплата», а далее приводятся реквизиты основного договора купли-продажи квартиры + адрес расположения самой квартиры);

- список документов, которые требуются для перевода денег Получателю;

- дополнительные условия;

- просьба Плательщика списать средства со своего счета № …;

- дата составления и подпись Плательщика;

- регистрационные отметки банка.

Комиссия за обслуживание аккредитива может быть либо оплачена наличными при подаче заявления, либо списана с персонального счета Покупателя. Если впоследствии стороны решат пролонгировать аккредитивный счет, то комиссию за обслуживание понадобится уплатить повторно.

Пролонгировать аккредитив в одностороннем порядке нельзя, – на это требуется согласие и Продавца, и Покупателя. Также в одностороннем порядке нельзя изменить и условия аккредитивных отношений.

Для открытия аккредитива Покупателю понадобится принести всего 2 документа:

- свой паспорт;

- договор купли-продажи квартиры.

Далее исполняющий банк начнет обработку заявления и открытие аккредитива. Среднее время открытия аккредитивного счета в «Сбербанке» составляет всего от 10 минут. После зачисления денег со счета Покупателя (Плательщика) аккредитивный счет считается созданным.

После того, как переход права собственности регистрируется в Росреестре, Продавец приносит в исполняющий банк следующие документы:

- свой паспорт;

- оригинал или нотариально заверенную копию договора купли-продажи квартиры с отметкой о регистрации в Росреестре;

- желательно – свежую выписку из ЕГРН (дополнительное подтверждение того, что Покупатель стал новым собственником жилого помещения);

- другие документы, которые могут запрашиваться исполняющим банком в каждом отдельно взятом случае.

Проверка предоставленной документации осуществляется исполняющим банком в течение 5 дней. Если все условия основного договора купли-продажи оказываются выполнены, банк выносит положительное решение о переводе денег на счет Продавца. На транзакцию уходит еще до 3 дней. После этого временный аккредитивный счет закрывается, а сделка считается завершенной.

Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.

О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.

1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

Более подробно об условиях читайте на сайте либо узнавайте при посещении офиса. Звоните на телефон «горячей линии», звонок бесплатный.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.

Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

Какие банки предоставляют аккредитивную форму расчетов?

На данный момент, все крупные банки России предоставляют такую возможность. Подавляющее большинство банков работают с аккредитивами, однако, некоторые банки с привлекательными условия по ипотеке не работают с аккредитивами и предлагают самим сторонам сделки определять порядок расчётов. (Например, ЦентрИнвест Банк в Москве); Поэтому предлагаем всем заинтересованным сторонам перед сделкой самостоятельно связываться с банками и выяснять возможность аккредитивной формы сделки.

Аккредитив при ипотеке в Сбербанке

Самый популярный и известный банк России (с безупречной репутацией) предоставляет возможность воспользоваться услугой в их банке и взять всю ответственность за сделку на себя.

Как работает оформление аккредитива в Сбербанке?

- Стороны заключают договор купли-продажи.

- Покупатель открывает сберегательный счёт в банке и вносит сумму по договору плюс комиссию за открытие аккредитива, если такая комиссия предусмотрена.

- Продавец выполняет условия сделки и предоставляет подтверждающие документы банку. Например, в сделках с недвижимостью — договор основания с отметкой о регистрации в Росреестре. В других типах сделок — стороны оговаривают подтверждающие документы индивидуально.

- Банк проводит проверку документов и переводит деньги продавцу.

- На сегодняшний момент банк реализует оформление недвижимости через свою компанию посредника, тем самым полностью контролируя процесс регистрации и ускоряя все возможные формальности. Процедура отлажена и отзывы хорошие.

Цены в Сбербанке на открытие Аккредитива: нужно уточнять индивидуально в каждом отделении.

Аккредитив при ипотеке в ВТБ

Для проведения расчета по аккредитиву в ВТБ необходимо соблюсти следующий порядок действий:

Покупателю:

- Согласовать с продавцом условия расчетов по аккредитиву (перечень документов, подтверждающих выполнение обязательств продавцом, порядок оплаты комиссий банка, реквизиты получателя);

- Обратиться в офис банка, осуществляющий работу с аккредитивами;

- Открыть банковский счет и зачислить на него денежные средства для расчетов по аккредитиву;

- Оформить заявление на открытие аккредитива, перечислить средства с банковского счета на специальный счет для расчетов с аккредитивом;

Продавцу:

- Обратиться в банк с документами, подтверждающими факт совершения сделки в соответствии с условиями аккредитива.

ОЧЕНЬ ВАЖНО! Для получения денежных средств продавец предоставляет в банк список документов, которые он предоставит после регистрации. Документы должны быть предоставлены в пределах срока действия аккредитива с учетом сроков, указанных в условиях аккредитива

Цена в ВТБ на открытие Аккредитива: уточняется индивидуально.

Аккредитив при ипотеке в Фора-Банке

Одним из самых удобных банков для открытия аккредитива является Фора-Банк. Специалисты этого банка внимательно отслеживают все тенденции на рынке недвижимости и стараются предоставить лучшие условия для проведения сделок с ячейками и аккредитивами в Москве. Риелторы Москвы и Московской области высоко оценивают работу офисов Фора-банка при проведении сделок с квартирами на вторичном рынке по ипотеке, новостройками при получении ипотечного кредита, загородными объектами недвижимости.

Чтобы открыть аккредитив для сделок с недвижимостью в Фора-Банке потребуется выполнить 4 пункта:

- продавец и покупатель заключают договор купли-продажи;

- покупатель открывает текущий счет в АКБ «ФОРА-БАНК» (АО) и вносит необходимую сумму;

- продавец и покупатель оформляют заявление на аккредитив;

- после предоставления продавцом документов, подтверждающих выполнение условий, указанных в договоре, банк перечисляет денежные средства на счет продавца.

Пример условий, предлагаемых банками

Многочисленные банковские структуры России предлагают клиентам различные условия для осуществления безналичных операций. Например, Сбербанк гарантирует гражданам:

- скорость оформления — открыть АС можно за 10 минут;

- доступность — 2000 рублей стоит обслуживание, плюс взимается от 0,2 до 0,3% цены имущества;

- минимальный пакет документов — оформление начинается после предъявления паспорта и документа-основания возникновения правоотношений.

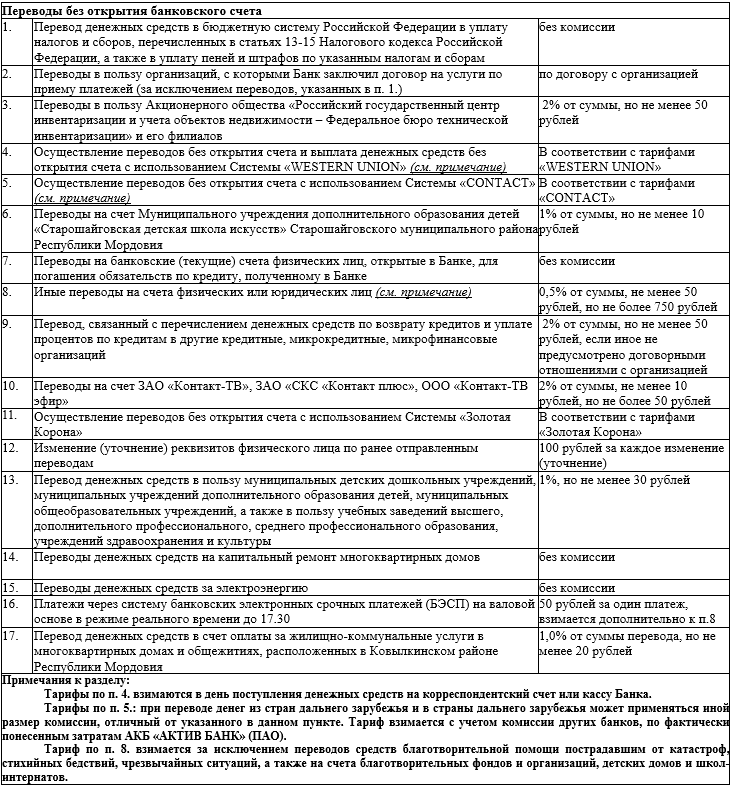

Комиссии Сбербанка

Дополнительно придется оплатить пролонгацию или изменение цены соглашения, корректировку условий сделки. Похожие предложения есть также у других организаций, например ВТБ или Райффайзен банк.

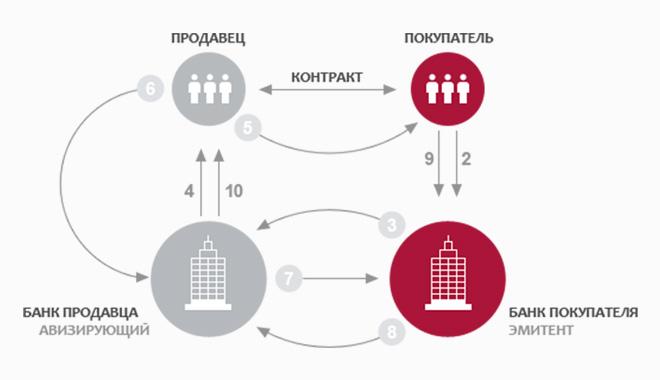

Виды банковских аккредитивов

Чем больше денег участвует в сделке, тем больше рисков остаться ни с чем. Известно много случаев, когда при покупке квартиры люди не получали жилплощадь, а деньги уходили продавцу. Судебная система устроена таким образом, что пострадавшей стороне далеко не всегда удаётся вернуть потерянное.

Открывая аккредитивный счет, граждане обеспечивают себя защитой от мошенников. Банк в этом случае играет роль посредника между сторонами. За небольшую плату он обеспечивает защиту прав и денежных средств клиента.

Простыми словами, аккредитив – это специальный счёт, открываемый для обслуживания клиентов, участвующих в процессе купли-продажи недвижимости.

Важно: Банковский аккредитив обеспечивает защиту не только покупателя, но и продавца. Нередки случаи, когда покупатель, получив права на недвижимость, отказывается передавать другому участнику сделки всю сумму или её часть

Схема такая:

- Участники сделки приходят к соглашению о стоимости недвижимости и других деталях сделки.

- Сумма, которая должна перейти от покупателя к продавцу, аккумулируется на банковском счету.

- Покупатель получает права на недвижимое имущество.

- Банк передаёт сумму продавцу.

Важно: Если срок совершения сделки затягивается , аккредитив может стать крайне невыгодным вариантом. ● Безотзывной аккредитив — данный аккредитив может быть изменен или отменен только при условии согласия получателя средств (Продавца)

● Безотзывной аккредитив — данный аккредитив может быть изменен или отменен только при условии согласия получателя средств (Продавца).

● Отзывной аккредитив — данный аккредитив может быть изменен или отменен без участия получателя средств (Продавца) – (В сделках с недвижимостью неприемлемый вариант).

● Покрытый аккредитив (депонированный) — при открытии аккредитива банк сразу перечисляет деньги за счет средств плательщика в распоряжение банка продавца на весь срок действия аккредитива (чаще применяется при сделках с недвижимостью).

● Непокрытый аккредитив (гарантированный) – при открытии аккредитива банк не перечисляет деньги, а дает возможность банку продавца списывать средства с ведущегося у него аккредитивного счета в пределах суммы. Порядок списания определяется по соглашению между банками.

● Аккредитив с красной оговоркой — покупатель просит банк передать продавцу аванс до получения документов.

Преимущества аккредитива

● Гарантированное получение всей суммы от покупателя

● Контроль со стороны банка соблюдения условий договора

● Полный и гарантированный возврат денег покупателю в случае отмены сделки

● Быстрый процесс совершения первого этапа сделки (в некоторых случаях даже не требуется присутствия продавца)

Недостатки аккредитива

● Аккредитив подразумевает сложный документооборот, тщательную проверку и строгий контроль за ходом операции

● Раскрытие аккредитива может занимать более длительное время, чем открытие банковской ячейки

● Еще одним минусом подобных сделок можно назвать обязательное уведомление налоговых органов об их совершении, а это условие устраивает не всех

● Предоставление аккредитива — платная услуга, и банк взимает за неё комиссию

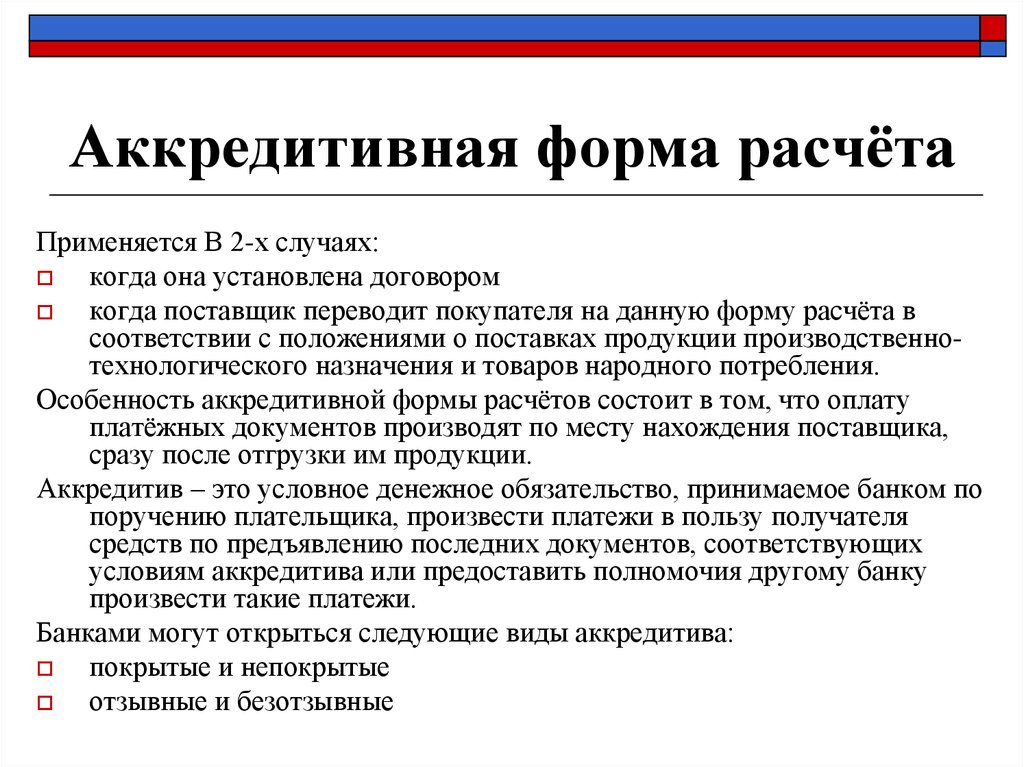

Вариантов открытия аккредитива при покупке недвижимости существует множество, и банковские учреждения предоставляют возможность клиентам определить самый удобный и безотказный способ осуществления сделки по объектам недвижимого имущества с использованием аккредитования. Финансовыми организациями применяются следующие виды расчетов:

- Безотзывной. Такой счет не может быть закрыт в одностороннем порядке банком или открывшем его участником операции. Отзывной вариант практически не применяется банками ввиду отсутствия любых гарантий для участников сделки.

- Аккредитив с красной оговоркой. При такой операции эмитент требует от банковской структуры (исполнителя оплаты) некоторой суммы авансового платежа второму участнику сделки без требования от последнего документов.

- Депонированный, или покрытый. В данном случае вся договорная сумма заранее аккумулируется на счете продавца, и ждет выполнения последним своих обязательств. Непокрытое аккредитование подразумевает, что банк, эмитирующий его, разрешает банковской структуре (исполнителю) снимать деньги со своего корсчета при выполнении продавцом договора.

- Кумулятивный. Используется, когда внесение суммы плательщиком произошло, а продавец забрал только часть поступивших денег. Средства при этом остаются на текущем аккредитованном счету или передаются на новое аккредитование. Некумулятивный предусматривает отсылку денег назад, в эмитировавший аккредитацию банк.

Аккредитивная форма расчетов

ВТБ24 предлагает использовать аккредитивную форму расчетов в российских рублях для обеспечения безопасности следующих операций:

- покупка или продажа квартиры, дачи, дома или другой недвижимости;

- покупка или продажа товара;

- выполнение работ (оказание услуг).

ВТБ24 осуществляет операции с покрытыми (депонированными) аккредитивами в рублях РФ при безналичных расчетах на территории Российской Федерации между плательщиками — физическими лицами (резидентами/нерезидентами) и получателями — физическими / юридическими лицами / индивидуальными предпринимателями (резидентами/нерезидентами).

При выставлении клиентом покрытого (депонированного) аккредитива банк-эмитент перечисляет средства плательщика или предоставленные ему заемные средства в распоряжение исполняющего банка на весь срок, до момента исполнения аккредитива.

- Безналичная форма расчетов, которая позволяет плательщику и получателю самостоятельно определить условия расчетов по аккредитиву (перечень документов, подтверждающих выполнение обязательств продавцом (получателем средств по аккредитиву)).

- Минимизация рисков для обеих сторон по сделке. При расчетах по аккредитиву банк-эмитент (банк, действующий по поручению плательщика) обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, что гарантирует:

- полный контроль движения денежных средств со стороны банка-эмитента и исполняющего банка;

- тщательную проверку представляемых документов независимыми и компетентными банковскими специалистами на соответствие условиям аккредитива;

- проведение расчетов по сделке непосредственно после предоставления в исполняющий банк документального подтверждения выполнения условий аккредитива получателем платежа.

- Надежность и быстрота расчетов: при открытии покрытого аккредитива банк-эмитент перечисляет денежные средства (покрытие) со счета плательщика в распоряжение исполняющего банка, что гарантирует получение денежных средств получателем независимо от финансового состояния плательщика на момент проведения расчетов.

- Аккредитив обособлен и независим от основного договора, заключенного сторонами. Это означает, что сторона-продавец после передачи стороне покупателю товаров (выполнения работ, оказания услуг) получит причитающиеся ей денежные средства даже в случае, если сторона-покупатель после приема товаров (работ, услуг) у продавца прекратит свое существование.

- Возможность изменения условий, аннулирования аккредитива при изменении условий сделки (например, в случае увеличения суммы сделки, в случае отмены сделки и т. п.).

Что необходимо для проведения расчетов в форме аккредитива

- обратиться в дополнительный офис или филиал ВТБ24;

- согласовать с Получателем условия расчетов по аккредитиву (перечень документов, подтверждающих выполнение обязательств продавцом (получателем средств по аккредитиву), порядок оплаты комиссий банка);

- открыть банковский счет и зачислить на него денежные средства для расчетов по аккредитиву;

- заключить дополнительное соглашение к договору банковского счета, определяющее обязательства сторон и порядок работы с документами по аккредитиву;

- оформить заявление на открытие аккредитива.

- обратиться в исполняющий банк (исполняющим банком может являться ВТБ24);

- открыть в исполняющем банке банковский счет получателя;

- оформить заявление получателя.

Для получения денежных средств получатель представляет в исполняющий банк опись документов (для получателя — физического лица), реестр счетов (для получателя — юридического лица, индивидуального предпринимателя) и предусмотренные условиями аккредитива документы. Документы должны быть представлены получателем средств в пределах срока действия аккредитива с учетом сроков, указанных в условиях аккредитива.

При аккредитивной форме расчетов мы рекомендуем сторонам по сделке пользоваться услугами ВТБ24 как банка-эмитента и как исполняющего банка.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

|

Преимущество |

Его описание |

|---|---|

|

Гарантийно-обеспечительная составляющая |

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет. Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными». Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя. |

|

Безналичный расчет |

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет. |

|

Нет необходимости вносить задаток или аванс |

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца. В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще. |

|

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег |

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть. Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно. |

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

|

Недостаток |

Его описание |

|---|---|

|

Возможное длительное ожидание |

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время. |

|

Необходимость точного выполнения всех условий сделки |

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе». |

|

Необходимость уплаты комиссии |

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно. |

Аккредитивный счет не следует путать с банковской ячейкой, т.к. эти способы расчета качественно отличаются друг от друга. В случае с банковской ячейкой деньги представлены в наличном формате. Это реальные и физически ощутимые купюры, которые кладутся в хранилище на время проведения сделки.

Сегодня кредитно-финансовые организации (например, тот же «Сбербанк») предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).

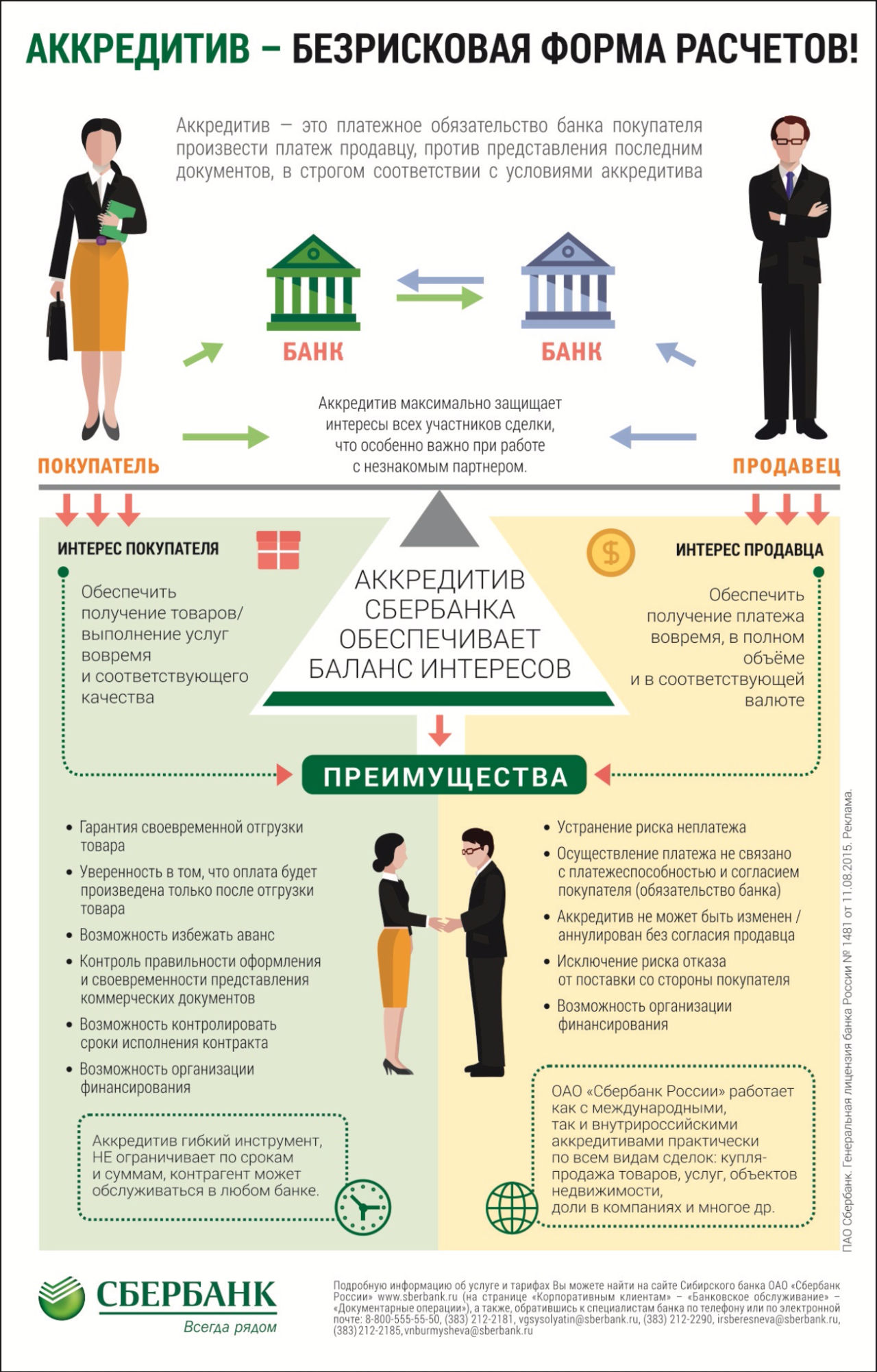

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

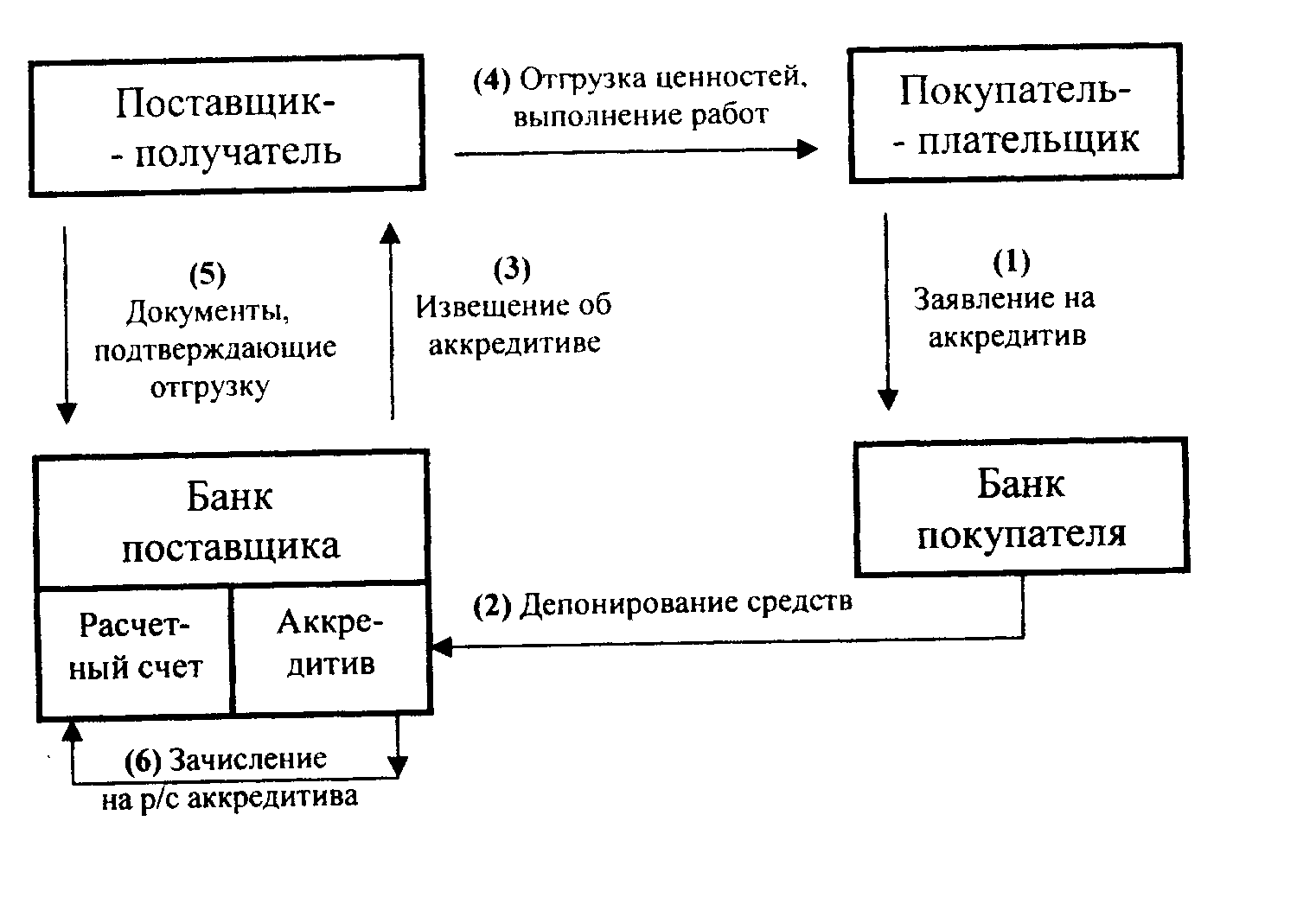

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

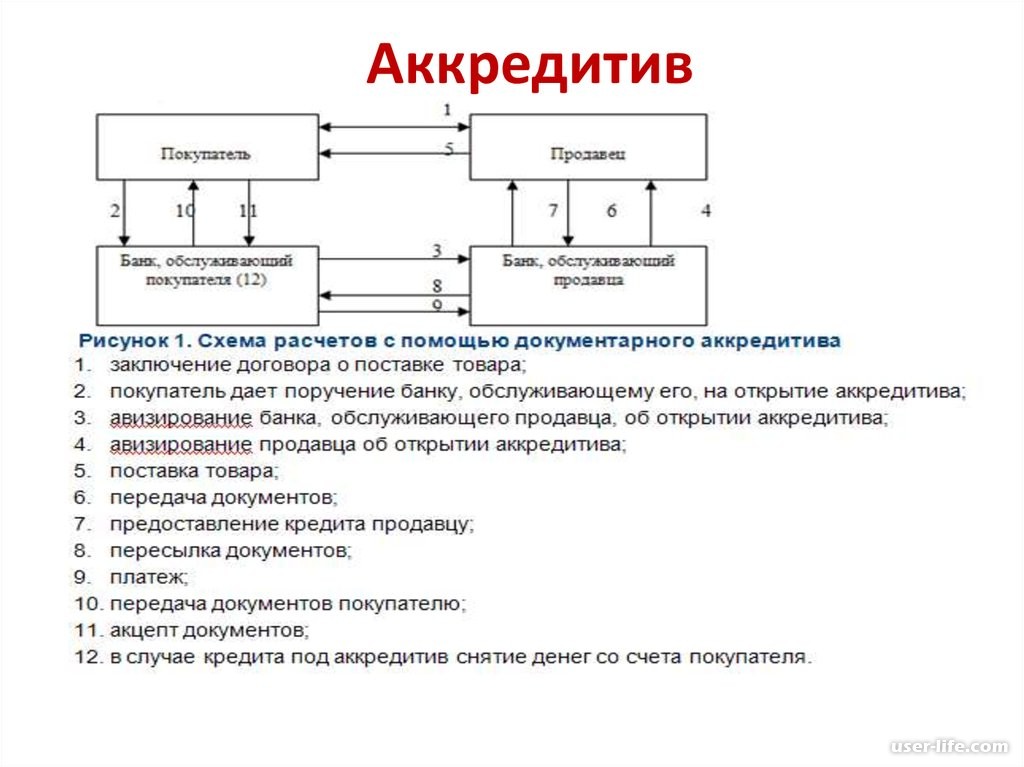

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Разновидности аккредитивов

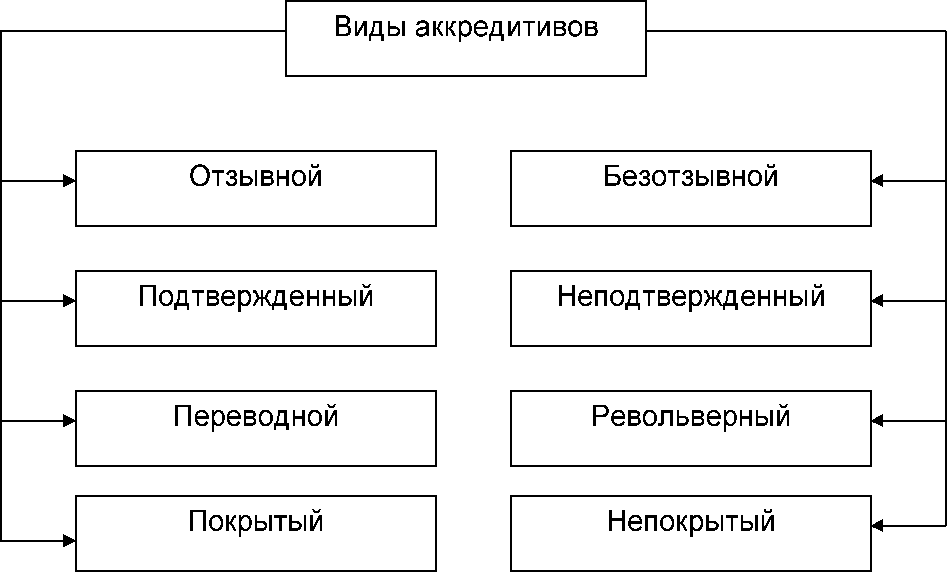

Отзывные – безотзывные:

- Отзывным является аккредитив, который может быть изменен или аннулирован (отозван) банком-эмитентом баз согласия бенефициара. Работа по такому аккредитиву представляется рискованной для продавца, поэтому отзывной аккредитив в практике не встречается.

- Безотзывным является аккредитив, который не может быть изменен или аннулирован (отозван) без согласия бенефициара. Таким образом, безотзывный аккредитив есть твердое обязательство банка эмитента осуществить платеж по аккредитиву при выполнении бенефициаром условий аккредитива.

Подтвержденный – неподтвержденный:

- Подтвержденный аккредитив требует подтверждения аккредитива подтверждающим банком (см. Определение подтверждающего банка).

- Неподтвержденный аккредитив не имеет такого требования. В подтверждении аккредитива заинтересован бенефициар.

До выставления аккредитива покупатель и продавец должны согласовать приемлемый для обеих сторон банк-эмитент или подтверждающий банк.

Покрытый (депонированный) – непокрытый (гарантированный):

- При открытии аккредитива со счета заявителя по аккредитиву списывается сумма аккредитива и перечисляется на счет покрытия в банке-эмитенте. Открытие аккредитивов данного типа не требует одобрения кредитного комитета банка-эмитента.

- В случае непокрытого аккредитива сумма покрытия с заявителя по аккредитиву не списывается, а аккредитив открывается в счет лимита, установленного на импортера, при этом решение принимается кредитным комитентом банка-эмитента.

Основные понятия

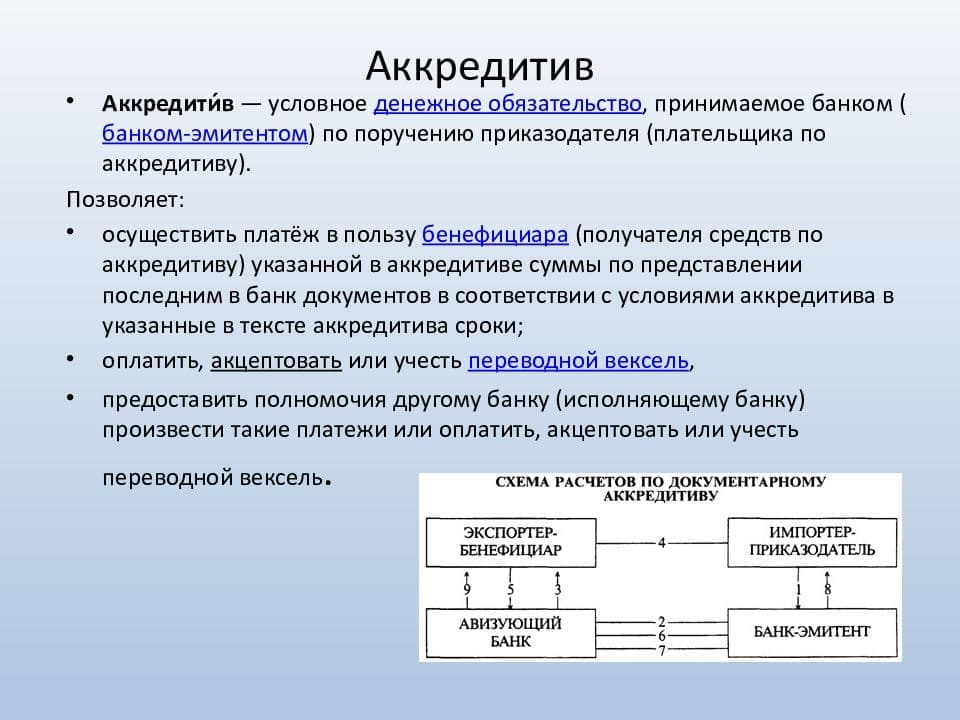

Аккредитив – одна из форм условного обязательства банковского учреждения, согласно которому оно должно произвести безналичную оплату продавцу после предъявления им заранее утвержденного пакета документов.

Говоря простыми словами, банк соглашается перечислить деньги на счет бывшего владельца после предъявления всех документов, указанных в договоре аккредитива и купли-продажи недвижимости. Он становится гарантом сделки. Покупатель именуется аппликантом (плательщиком), а продавец – бенефициаром (выгодоприобретателем, получателем денежных средств).

В этом документе прописаны все существенные нюансы будущей операции:

- порядок выплаты средств;

- условия оплаты за имущество;

- способы извещения всех сторон о завершении сделки купли-продажи и исполнении обязательств;

- реквизиты и контакты участников.

Специалисты различают множество видов аккредитивов (обычные, депонированные, резервные, открытые, переводные), каждый из которых регламентирует особый порядок обеспечения и исполнения сделки. При покупке недвижимости чаще отдают предпочтение безотзывному виду, который прямо запрещает одностороннее изменение и расторжение договора, это допустимо лишь с согласия всех сторон.

Сфера применения аккредитива обширна. С его помощью страхуют свои риски физические лица, приобретающие недвижимость у застройщика либо на вторичном рынке жилья. Используется подобная форма расчетов при реализации обменных схем по договорам купли-продажи квартир (так называемая альтернативная сделка), при оформлении ипотеки.

Виды аккредитивов

Вариантов открытия аккредитива много. Основные из них: отзывной, безотзывный, покрытый, непокрытый и подтверждённый.

Рассмотрим виды подробнее:

- безотзывной — это наиболее популярный вид аккредитива и особенно часто используется в документарных расчётах. Отозвать, изменить его условия без разрешения продавца нельзя. Если в процессе проведения сделки участники придут к взаимному соглашению, то его условия могут быть изменены;

- отзывной — он практически не применяется и может быть отозван или изменен по распоряжению покупателя, открывшего аккредитив;

- покрытый — банк, который открыл аккредитив, перечисляет необходимую сумму продавцу до тех пор, пока действует аккредитив;

- непокрытый — банк, который открыл аккредитив, деньги в банк со счетом бенефициара, не перечисляет. При этом он разрешает банку-получателю списать сумму аккредитива со своего корсчета. Условия списания средств оговариваются между банками предварительно;

- подтверждённый аккредитив — банк обязан продавцу недвижимости выплатить сумму денег, указанную в аккредитиве, независимо от поступления денег от эмитента.

Порядок расчетов оговаривается банками отдельно.

Имеются и другие виды открытия аккредитива:

- с оговоркой — требуется от банка покупателя некоторая сумма аванса продавцу без предоставления документов;

- депонированный (покрытый) — сумма по договору аккумулируется заранее на счете продавца;

- непокрытое аккредитование — банк при выполнении продавцом договора позволяет банку — исполнителю снять со своего корсчета необходимые денежные средства;

- кумулятивный — покупатель внес сумму денег, а продавец забрал только ее часть. Оставшиеся деньги хранятся на счету аккредитива;

- некумулятивный — не использованные денежные средства возвращаются в банк, открывший аккредитив.

Заключение

В стране все больше сделок по купле-продаже недвижимости осуществляется с банковским аккредитивом. Это объясняется увеличением спроса на недвижимость и более частым появлением недобросовестных сделок.

В этом случае покупатель может перечислить деньги, а продавец не предоставить в его собственность недвижимое имущество. Иногда оно может быть в залоге у банка при взятии ипотечного или потребительского кредита или иметь иное обременение. Об этом покупатель не был проинформирован. Чтобы защитить покупателей недвижимого имущества, на помощь приходит аккредитование в банке

Важно выбрать выгодный аккредитив

Сделка с его использованием проводится открыто, без всяких возможных рисков. Специалисты банка перед открытием сделки тщательно проверяют объект недвижимости, отсутствие его обременения. Открываемый счет аккредитования напоминает банковскую ячейку, в которую покупатель также на определенных условиях закладывает деньги при сделке. При участии банка все условия договора будут соблюдены, участники выполнят свои обязательства согласно договору. Продавец получит деньги только после регистрации в Ростреестре проведенной сделки и получения покупателем в свою собственность недвижимого имущества.