Что необходимо знать о принципах работы Внешэкономбанка (ВЭБ) и о пенсионных накоплениях в государственной управляющей компании

По умолчанию ГУК направляет полученные от граждан средства в сторонние инвестиционные инструменты, что обеспечивает постоянный рост доходности.

Стандартный портфель инвестиций включает:

- Ценные бумаги государственных предприятий

- Облигации компаний с госгарантиями на территории РФ

- Инвестиции в любой валюте

Внешэкономбанк предлагает также расширенный портфель инвестиций с дополнительными возможностями для распределения вложений граждан РФ. Кроме стандартных опций, добавились и такие, как:

- Ценные бумаги ипотечного кредитования

- Облигации финансовых компаний международного уровня

Несколько лет назад Внешэкономбанк взял под свой контроль дополнительные инвестиционные портфели: резервные и срочные пенсионные выплаты гражданам. Портфели инвестирования, образованные за счет накоплений, обособляются от остальных финансовых элементов банка и по каждому из них открывается индивидуальный банковский счет, следуя регламентированным требованиям.

Чтобы вложенные финансы, переданные будущими пенсионерами, были инвестированы качественно и с минимум рисков, при корпорации был организован «Комитет по доверительному управлению средствами пенсионных накоплений».

Комитет координации финансов

Комитет разрабатывает инвестиционную стратегию и просчитывает всевозможные риски с последующей минимизацией. Кроме этого, комитет устанавливает критерии для дальнейшего вложения пенсионных средств и определяет обязательные условия на ведение тех или иных финансовых операций.

Департамент доверительного управления финансами

Департамент отвечает за качество процесса инвестирования, возложенного на Внешэкономбанк. Департамент следит за всеми инвестиционным процессам, отслеживая то, как выполняются те или иные задачи.

Сотрудники данного департамента имеют следующие принципы:

- Работать в интересах вкладчиков

- Инвестировать разумно без неуместных рисков

- Обеспечивать максимальную надежность и высокий рост доходов

- Полная конфиденциальность любых поступающих данных

Сотрудники Департамента доверительного управления исполняют:

- Формирование и заключение договоров по финансовым операциям

- Заключение сделок с последующим контролем их качества

- Согласование любых операций по накопительным средствам и действующим активам

- Ведение инвестиционных портфелей

- Ведение отчетности по доходам и расходам

- Составление аналитических отчетов, управление допустимыми инвестиционными рисками

- Анализ рынков для оптимальных вложений

Безопасность

Внешэкономбанк руководствуется следующими принципами безопасности:

- Гарантия безопасности проводимой банковской деятельности

- Защита всех финансовых операций и сокрытие данных, представляющих из себя государственную тайну

- Защита всей информации от кибератак

- Распределение уровня доступа к той или иной информации между сотрудниками

Внутренний контроль ВЭБ

Сотрудники внутреннего контроля качества следят за всеми операциями по распределению денежных средств внутри ГУК.

Сотрудники внутреннего контроля занимаются тем, что:

- Отслеживают все инвестиционные операции на соответствие законодательству РФ

- Контролируют финансовые операции, способные привести к возникновению конфликта интересов сторон

- Следят за нарушениями правил и обязанностей сотрудниками Внешэкономбанка

- Координируют финансовые отчетности

Кадровая политика

Дирекция кадровой политики контролирует взаимоотношения между Внешэкономбанком и сотрудниками.

Основные задачи:

- Знакомство всех сотрудников ГУК с правилами, чтобы в дальнейшем избежать конфликты интересов

- Проведение разъяснительных работ с сотрудниками ГУК

- Определение форм дисциплинарных взысканий за нарушение установленных требований в рамках трудового законодательства РФ

Планирование допустимых рисков

Дирекция контроля рисков занимается тем, что контролирует риски, способные возникнуть при ведении деятельности по доверительному управлению денежными средствами.

Задача сотрудников:

- Аналитика финансовой устойчивости ценных бумаг предприятий

- Просчет допустимых лимитов на использование имеющихся денежных средств

- Аналитика стабильности страховых компаний, сотрудничающих с Внешэкономбанком

- Аналитическая и информационная поддержка

В один клик

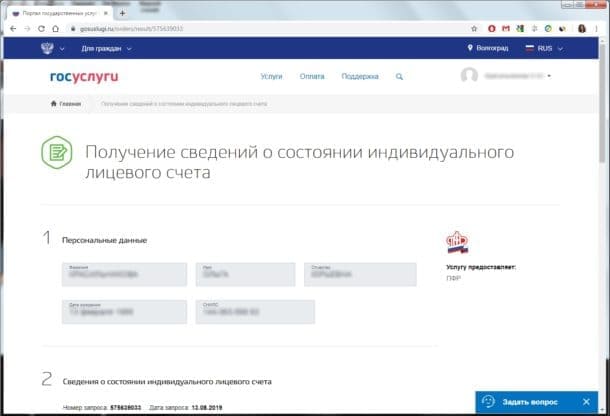

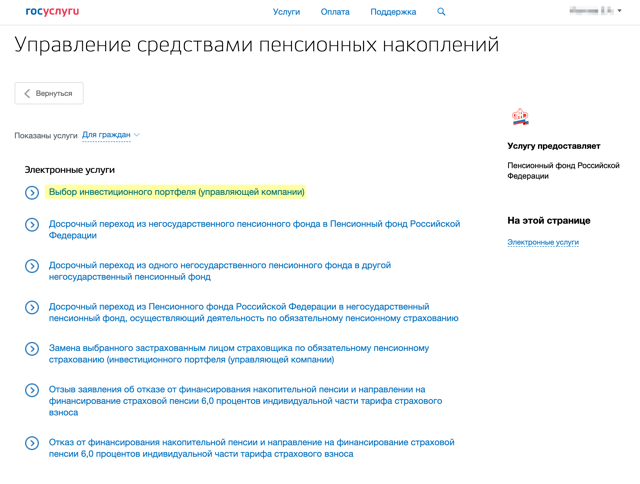

Вариант 1. Личный кабинет на портале «Госуслуги»

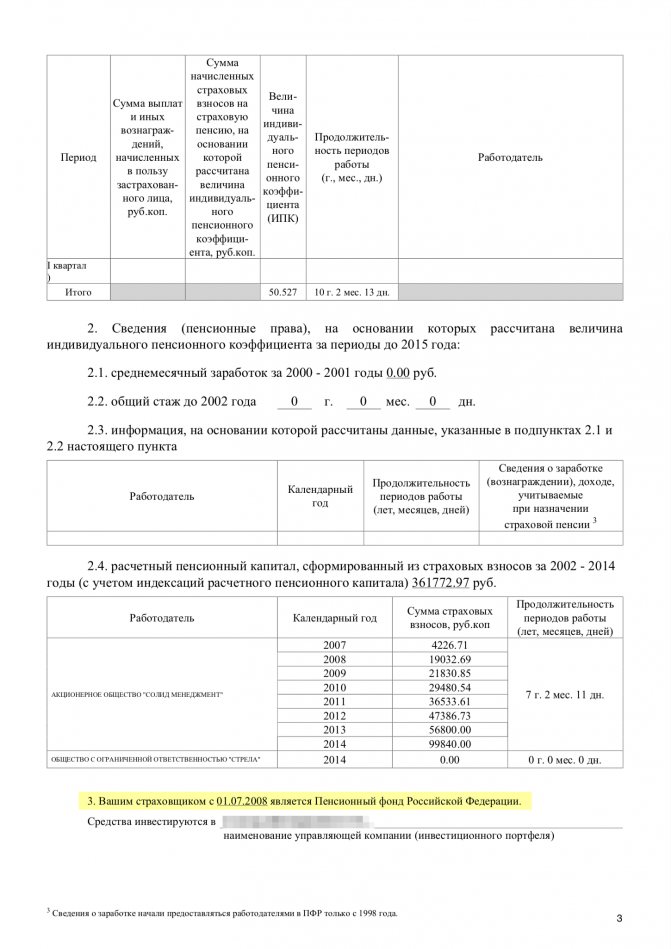

Один из вариантов – зайти на сайт www.gosuslugi.ru. В категории «Пенсия, пособия и льготы» есть услуга «Извещение о состоянии лицевого счета в ПФР». Кликнув на нужную строку, вы получите справку с информацией о том, когда и сколько отчислений делали работодатели с начала вашего трудового стажа (начиная с 2002 года, даже если вы работали еще до пенсионной реформы). Также в документе будет указан нынешний страховщик, у которого находятся ваши пенсионные накопления.

Так выглядит страница с нужной услугой в личном кабинете на www.gosuslugi.ru»

Так выглядит страница с нужной услугой в личном кабинете на www.gosuslugi.ru»

Для того чтобы воспользоваться услугой, необходимо зарегистрироваться на портале, внести данные о СНИЛС и подтвердить аккаунт. Получить статус аккаунта «Подтвержденный» можно в многофункциональном центре услуг (МФЦ), предъявив паспорт, или с помощью сервисов банков. Например, в веб-версии «Сбербанк Онлайн» в меню необходимо кликнуть по строке «Прочее», затем нажать кнопку «Регистрация на Госуслугах», потом – ввести код подразделения, которое выдало паспорт, и номер СНИЛС.

Вариант 2. Личный кабинет на сайте ПФР

Получить информацию о начислениях и фонде также можно на сайте Пенсионного фонда России www.pfrf.ru. Для того чтобы зайти в личный кабинет, потребуется учетная запись из Единой системы идентификации и аутентификации – это логин и пароль все того же портала «Госуслуг». После входа в личный кабинет станет доступна информация о трудовом стаже, пенсионных баллах, сумме накоплений и наименовании пенсионного фонда.

Вариант 3. Личный кабинет на сайте НПФ

Если вам известно название вашего пенсионного фонда, сумму

накоплений можно узнать на его сайте. Некоторые фонды предоставляют доступ в

личный кабинет по логину и паролю с портала «Госуслуг». Однако для части НПФ

вход возможен только по логину и паролю, полученным в фонде

Особое внимание,

как и в случае с банком, надо обратить внимание на подлинность сайта. При поиске

по названию НПФ его настоящий сайт, как правило, занимает первое место в результатах,

на сайте фонда должна быть указана его лицензия, и, как правило, горячая линия

для обращения клиентов формата 8-800-XXX-XX-XX.

Заглянуть в отделение

Узнать о сумме накоплений, а также названии страховщика или управляющей компании (в случае если ваш страховщик – ПФР) можно при личном посещении ПФР или МФЦ. Для этого необходимо взять с собой паспорт и СНИЛС.

Когда назначается страховая пенсия

В связи с недавними изменениями в законодательстве многие люди задаются вопросом, как получить страховую пенсию и имеют ли они на это право. Расскажем, кто получает страховую пенсию сегодня и какие условия для этого нужно выполнить. Общие требования для денежной выплаты по старости (без учета льгот) такие.

Достижение возраста 60 лет для женщин и 65 – для мужчин. Эти значения были установлены в 2019 году в ходе пенсионной реформы. Сейчас они определяются по переходным положениям, обозначенным в приложении 6 к Закону № 400-ФЗ. Возрастные границы повышаются разными темпами для каждой категории людей и достигнут требуемого уровня в 2034 году. В общей сложности переходный период составляет 10 лет для мужчин и 16 лет для женщин. Для наглядности ниже представлена таблица, которая позволит вам понять, какими темпами будет идти повышение пенсионного возраста.

Мужчины

|

Год рождения |

Год выхода на пенсию |

Пенсионный возраст |

|

1959 |

2020 |

61 год |

|

1960 |

2022 |

62 года |

|

1961 |

2024 |

63 года |

|

1962 |

2026 |

64 года |

|

1963 |

2028 |

65 лет |

Женщины

|

Год рождения |

Год выхода на пенсию |

Пенсионный возраст |

|

1964 |

2020 |

56 лет |

|

1965 |

2022 |

57 лет |

|

1966 |

2024 |

58 лет |

|

1967 |

2026 |

59 лет |

|

1968 |

2028 |

60 лет |

|

1969 |

2030 |

61 год |

|

1970 |

2032 |

62 года |

|

1971 |

2034 |

63 года |

Достаточный страховой стаж. Раньше он еще назывался трудовым стажем. Для получения страховой пенсии в 2019 году достаточно было иметь минимум 10 лет стажа. А вот выходящим на пенсию в 2024 году нужно будет отработать не менее 15 лет, чтобы рассчитывать на страховые выплаты.

Нужное количество пенсионных коэффициентов. Взносы, которые работодатель отчисляет в ПФР с зарплаты сотрудника, пересчитываются в коэффициенты. Минимально за 2019 год можно было получить 1,18 коэффициента – это соответствует ежемесячной зарплате 11 280 руб. в месяц (меньше она не может быть по закону). Если же ежемесячный доход в 2019 году составлял 95 833 руб. и выше, удастся получить 9,13 коэффициентов за год – и это максимум. В 2021 году можно будет получить максимум 10 коэффициентов, а в 2020-м – 9,57. Как и в случае со страховым стажем требования к количеству пенсионных коэффициентов растут с каждым годом. Так, в 2019 году для выхода на пенсию требовалось 16,2 коэффициентов. Ежегодно это число будет увеличиваться на 2,4, чтобы в 2025 году достичь окончательной величины – 30. Подробнее — в таблице ниже:

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

|

2019 |

10 |

16,2 |

9,13 |

9,13* |

|

2020 |

11 |

18,6 |

9,57 |

9,57* |

|

2021 |

12 |

21 |

10 |

6,25 |

|

2022 |

13 |

23,4 |

10 |

6,25 |

|

2023 |

14 |

25,8 |

10 |

6,25 |

|

2024 |

15 |

28,2 |

10 |

6,25 |

|

2025 и позднее |

15 |

30 |

10 |

6,25 |

Для назначения страховой пенсии также необходимо получить полис пенсионного страхования установленного законом образца (СНИЛС).

ОБРАТИТЕ ВНИМАНИЕ Досрочная страховая пенсия назначается, если человек «заработал» не менее 30 пенсионных коэффициентов (баллов) и входит в определенную категорию граждан. Подробно ознакомиться с ними можно в статье 30 ФЗ № 400 от 28.12.2013 г

«О страховых пенсиях ».

Кто управляет деньгами клиентов ПФР?

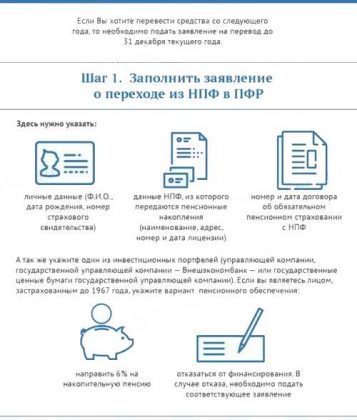

Заявление о срочном или досрочном переводе средств нужно подавать до 1 декабря. Если хотите гарантированно сохранить весь доход, заработанный для вас страховщиком, оформляйте срочный переход. В этом случае деньги будут переведены новому страховщику через пять лет.

Страховщиком, то есть организацией, отвечающей за сохранность ваших денег, может быть либо ПФР, либо один из негосударственных пенсионных фондов (НПФ). При этом инвестировать средства будет управляющая компания, с которой страховщик заключает соответствующий договор. Принципиальным отличием ПФР от НПФ является то, что в случае выбора НПФ вы уже не можете повлиять на выбор конкретной компании, которые будут управлять вашими накоплениями. Такую управляющую компанию подберет сам НПФ.

Если же вы определите страховщиком ПФР, то сможете указать в соответствующем заявлении и наименование управляющей компании по вашему выбору, и ее инвестиционный портфель. Дело в том, что многие управляющие компании предлагает своим клиентам несколько стратегий инвестирования, которые различаются степенью риска. В частности, если вы хотите, чтобы вашими накоплениями распоряжалась государственная управляющая компания (ГУК) ВЭБ.РФ (именно эта корпорация занимается инвестированием накоплений «молчунов»), вы можете выбрать один из двух портфелей:

- Расширенный портфель. Средства могут инвестироваться в российские государственные ценные бумаги и корпоративные облигации, ипотечные ценные бумаги, облигации международных организаций и депозиты.

- Портфель государственных ценных бумаг ГУК ВЭБ.РФ. Средства инвестируются только в государственные ценные бумаги и облигации с государственной гарантией.

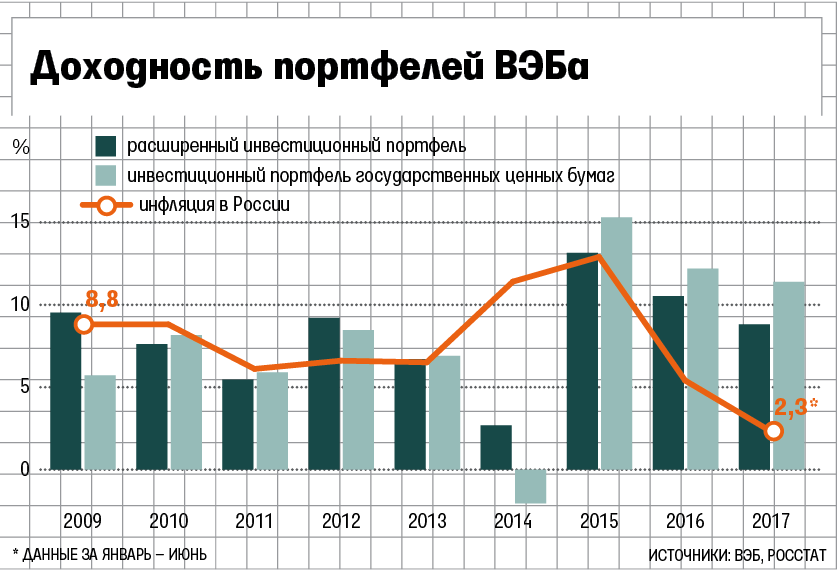

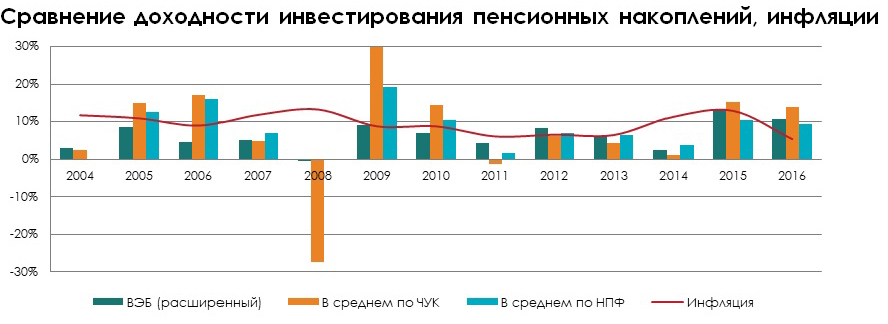

Вот такая доходность была начислена на счета клиентов ПФР по инвестиционным портфелям ГУК ВЭБ.РФ за последние годы:

|

Показатель |

2016 |

2017 |

2018 |

2019 |

| Доходность по расширенному портфелю ГУК ВЭБ.РФ | 10,74% | 8,78% | 6,14% | 8,63% |

| Доходность по портфелю государственных ценных бумаг ГУК ВЭБ.РФ | 11,69% | 11,20% | 8,74% | 12,08% |

| Инфляция в России | 5,40% | 2,50% | 4,30% | 3,00% |

Кроме того, вы можете доверить управление своими средствами одной из частных управляющих компаний, имеющих соответствующий договор с ПФР: вот тут размещен их список.

Ценности

Ценности — это система координат любой организации. Стратегии ВЭБ соответствуют новые ценности. Мы провели широкое обсуждение и вместе выработали те ценности, которые поведут ВЭБ.РФ в будущее.

Развитие Мы видим перед собой значительные задачи по трансформации ВЭБ.РФ. При этом мы не только должны «догнать» лучшие практики финансовых институтов, но и видим возможность создать передовые решения для клиентов.

Лидерство Достижение целей Стратегии невозможно без того, чтобы десятки и сотни сотрудников ВЭБ взяли на себя ответственность за результат, решали проблемы, несмотря на сложности и препятствия, проявляли инициативу.

Партнерство ВЭБ.РФ c клиентами должны связать по-настоящему партнерские отношения. Партнерство означает глубокое понимание бизнеса и потребностей клиента и умение вместе создать полноценное решение для успеха проекта.

Команда Для успеха необходима командная работа. Команда как ценность означает для нас взаимопомощь и взаимовыручку, отсутствие формализма, умение услышать, конструктивный подход.

Честность ВЭБ.РФ работает с финансовыми ресурсами, доверенными нам государством и инвесторами. Чтобы сохранить доверие, мы соблюдаем нормы профессиональной этики, мы прозрачны в нашей работе и не оставляем места коррупции.

Патриотизм ВЭБ.РФ не просто инвестор, мы должны не просто обеспечить возвратность и доходность вложенных средств, но и обеспечить максимальный позитивный эффект от наших инвестиций для экономики России. Мы гордимся тем, что наша работа делает страну лучше!

Основные отличия между гос. и частными организациями

| ЧУК | ГУК |

| Контролируются государством, которое гарантирует сохранность первоначальных вложений | |

| Занимаются инвестированием, стремясь получить от этого как можно больший доход | |

| Риски меньше, так как работают только по проверенным низкорисковым направлениям в большинстве с большими госпредприятиями | Располагает более широким перечнем финансовых инструментов и свободой действий |

| Надежнее, но дополнительный доход меньше | Риски значительнее, но при удачном выборе прибыль больше. |

Частные УК отличаются от государственных по следующим параметрам:

- Деятельность таких компаний контролируется со стороны государства.

- Физическим лицам в обоих случаях гарантируется сохранность стартовых накоплений.

- ГУК и ЧУК занимаются инвестиционной деятельностью, цель которой заключается в увеличении пенсионных накоплений российских граждан.

- Сотрудничество с ГУК сопряжено с меньшими рисками, так как они работают только по проверенным инвестиционным направлениям.

- При удачном выборе инвестиционного портфеля, предложенного ЧУК, физические лица смогут получить максимальную прибыль.

Что такое ВЭБ УК «Расширенный»?

Вот мы и выяснили, что скрывается за этими аббревиатурами:

- ВЭБ это старый добрый Внешэкономбанк.

- УК – управляющая компания.

- «Расширенный» – всего лишь название инвестиционного портфеля.

Будучи клиентом организации, вы сможете получить более детальную информацию по управляющим и общей стратегии инвестиции средств. Но понятное дело, всех карт никто раскрывать перед обычным клиентом не будет. Все, что достаточно знать:

- Контора не замечена ни в одной сомнительной сделке за последнее десятилетие.

- Имеет 100% поддержку государства.

- Как и многие другие организации, проходит через не самые легкие этапы своего существования.

- Но при этом неплохо справляется с поставленными задачами.

Доверить сбережения, которые были нажиты годами непосильных трудов, кому-то постороннему – задача не самая простая. Но если вы убеждены, что не сможете справиться самостоятельно, следует прибегнуть к помощи профессионалов. Все, что необходимо знать про ВЭБ УК расширенный — что это лучший из возможных выборов.

Видео о «ВЭБ»

Далее на видео Владимир Дмитриев, директор банка, расскажет о развитии и пакетах управляющей компании ВЭБ, то ждет банк впереди, какие тарифы для управления своими финансами лучше выбрать:

Согласие

Настоящим заявляю, что ознакомлен с настоящей

Политикой обработки персональных данных и даю свое согласие оператору (Внешэкономбанку),

юридический адрес: пр-т Академика Сахарова, 9, Москва, 107996 (далее — Банк), на сбор,

запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, обезличивание, блокирование, удаление и уничтожение, в том

числе автоматизированные, любой информации, относящейся ко мне и полученной как от меня,

так и от третьих лиц, в специализированной электронной базе данных, которая может быть

использована Банком при осуществлении обратной связи, а так же для информирования о

продуктах и услугах Банка.

Согласие предоставляется с момента оформления настоящего обращения и действительно в

течение срока, предусмотренного действующим законодательством Российской Федерации.

Я согласен с тем, что оператор в целях уточнения информации, содержащейся в обращении, и

информирования о ходе рассмотрения настоящего обращения может использовать сведения,

содержащиеся в электронном обращении.

Настоящее согласие может быть отозвано посредством направления в Банк письменного

уведомления, полученного Банком не менее чем за 30 (тридцать) календарных дней до даты

отзыва согласия.

Что это

Под портфелем понимают суммарный объем пенсионных накоплений, которые граждане доверили УК или НПФ. Также это финансовая программа инвестирования: направления вложений, меры, призванные смягчить возможные риски.

В соответствии с инвестиционной декларацией второго компания вкладывает средства:

- в российские ценные бумаги (федеральные и региональные);

- облигации российских хозяйственных обществ;

- ценные бумаги иностранных финансовых организаций;

- облигации с ипотечным покрытием;

- счета и депозиты в рублях и валюте (долларах США, евро, английских фунтах, японских йенах). Несколько раз в год ГУК проводит аукционы среди финансовых организаций для размещения пенсионных сбережений;

- с 2020 г. Банк Развития участвует в договорах репо как покупатель ценных бумаг РФ с их последующей продажей.

Максимальную прибыль по портфелю ВЭБ УК «Расширенный» приносят федеральные ценные бумаги, облигации российских компаний и проценты по депозитам и счетам. Наименьшую — акции международных фирм и ипотечные бумаги.

Каждый объект инвестирования отбирается Комитетом по доверительному управлению, исходя из степени вероятного риска и доходности. Все сделки и операции проверяет Служба внутреннего контроля на соответствие законодательным требованиям.

Согласно инвестиционной декларации «Расширенного», ГУК вправе работать с ценными бумагами, которые либо обеспечены госгарантией, либо имеют высокий рейтинг надежности (от «A-(RU)») по мнению агентства АКРА.

Таким образом, инвестируя только в низкорисковые активы, Внешэкономбанк добивается максимальной прибыли, сохраняя при этом высокую степень безопасности средств будущих пенсионеров.