Особенности заполнения товарной накладной ТОРГ-12 на возврат

В процессе заполнения возвратной накладной в строки «Поставщик» и «Грузоотправитель» вносятся данные об организации-заказчике, которая возвращает товар: ее наименование, местонахождение и банковские реквизиты. «Грузополучателем» выступает поставщик. В строку «Плательщик» вносится информация только в том случае, если отгруженные по контракту ТМЦ были оплачены организацией-заказчиком, и поставщик должен перечислить денежные средства обратно на расчетный счет покупателя. Если же взаиморасчеты между сторонами не были произведены, то строка «Плательщик» не заполняется.

Ключевая строка возвратной ТН ТОРГ-12 — это «Основание». Ее необходимо заполнить корректно, в соответствии с содержанием операции. В эту графу вносятся следующие сведения:

- возврат товара;

- номер и дата ТН, по которым производилась приемка ТМЦ;

- реквизиты контракта-основания;

- номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Далее заполняются реквизиты самой ТН на возврат — номер и дата, данные о товарно-транспортной накладной (при наличии).

Табличная часть включает те же позиции, что и ТОРГ-12. Позиции товаров в документах на прием и на возврат должны быть абсолютно идентичными, иначе несоответствия могут послужить причиной штрафных санкций при проверках.

Подписывают возвратную документацию руководитель и главный бухгалтер организации-заказчика. Подписи обязательно должны быть с расшифровками и заверены печатью при условии ее официального использования в учреждении. Сам факт передачи возвращаемого товара заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Как составить и подписать товарную накладную

Бумажная

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами. Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

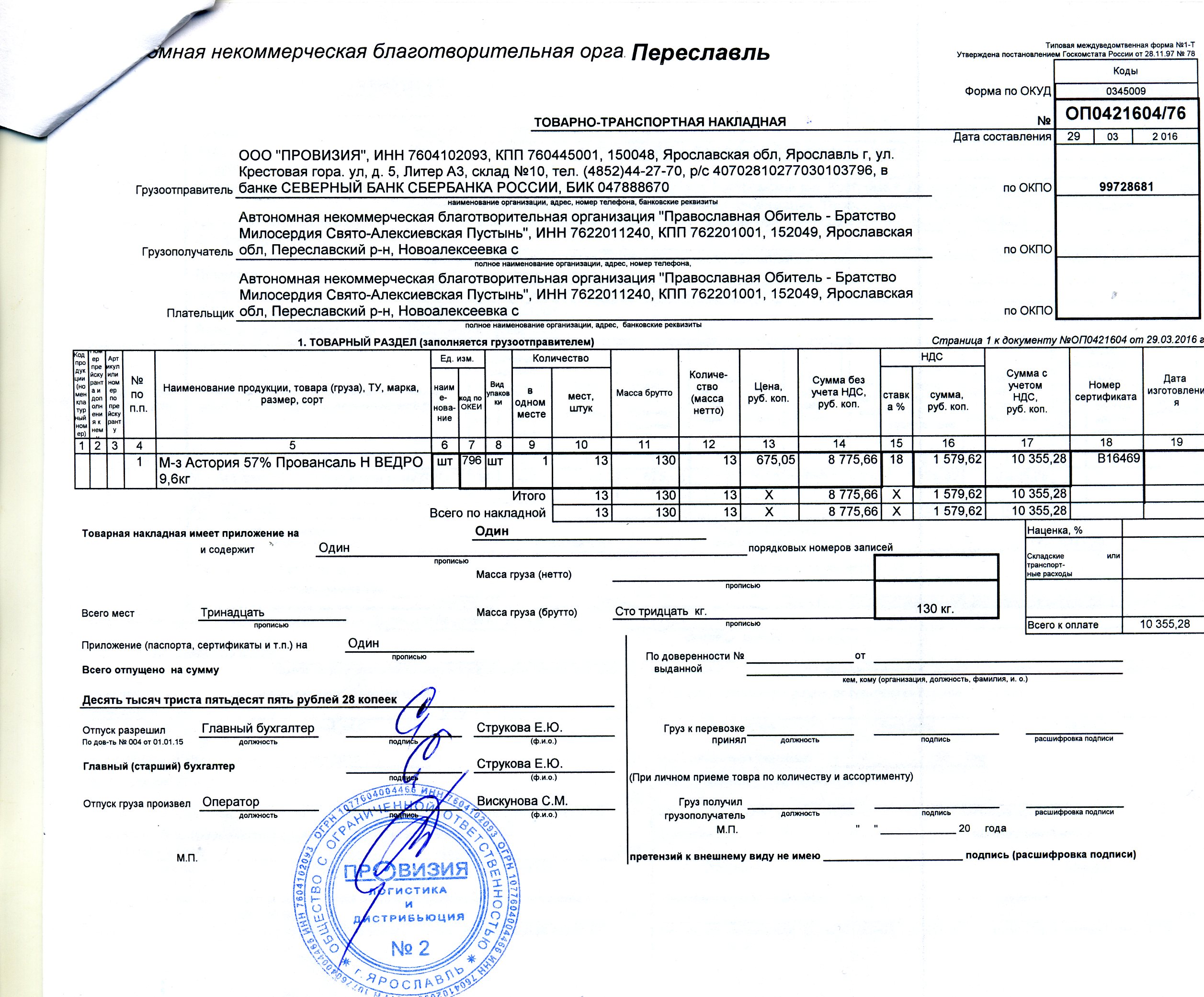

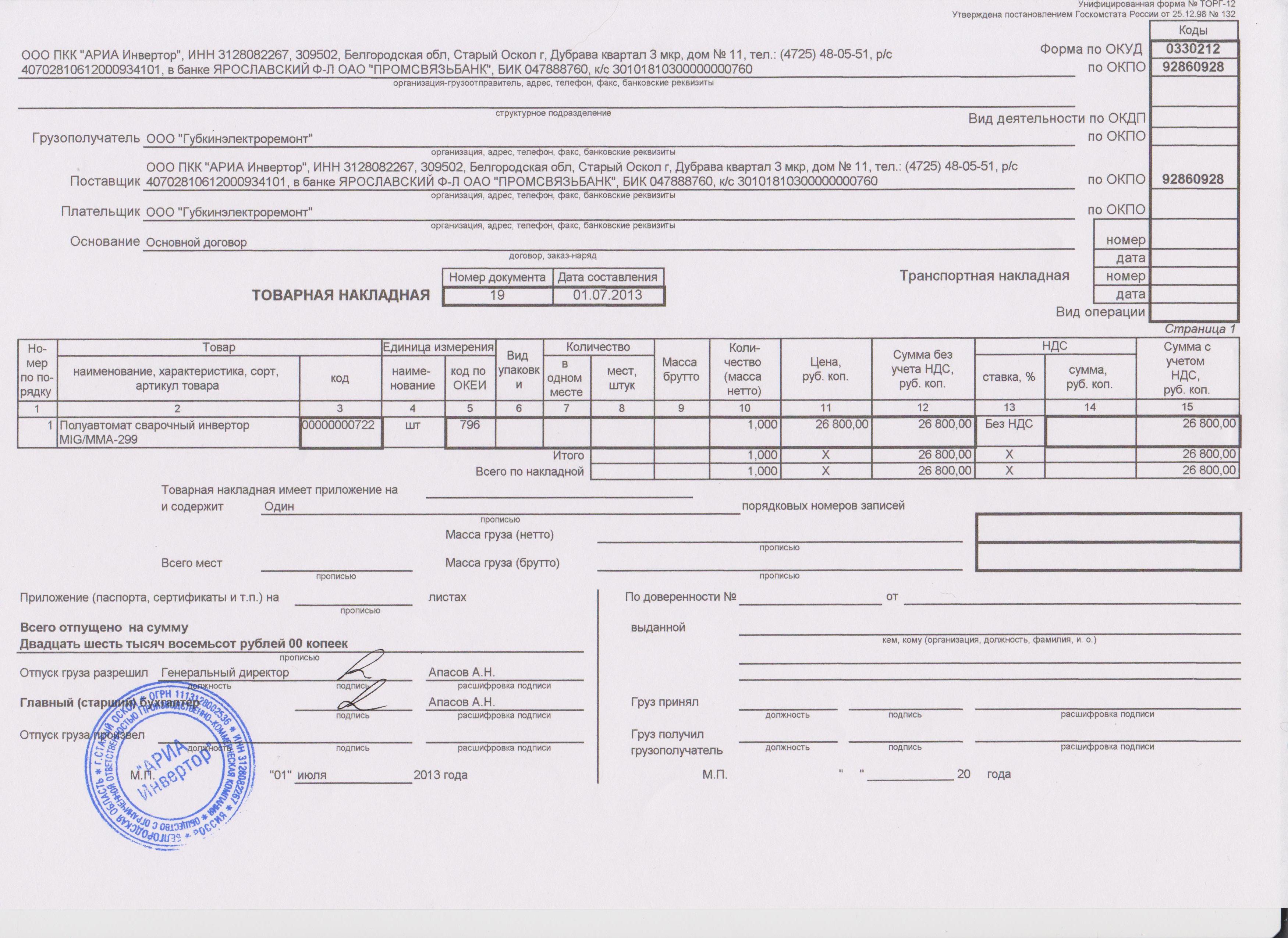

Товарная накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца (организации, сдающей товарно-материальные ценности(ТМЦ)) и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. В ТОРГ-12 может быть проставлено 5 подписей:

- три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы законодательно закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

- одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

- еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

Конечно, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). И в этом случае чаще подпись ставится только в строке «Груз получил», исходя из практики делового оборота, а также арбитражной судебной практики (Постановление ФАС СЗО от 1 марта 2006 года N А13-5001/2005-05).

Электронная

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» — информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

Уклонение покупателя от оформления факта приемки

На практике нередко возникают случаи, когда после получения товара покупатель уклоняется от оформления факта приемки. Что делать, если покупатель не подписывает накладную? В данном случае поставщик имеет право требовать оформления факта приемки в судебном порядке.

В суде будет необходимо доказать, что товар находится во владении покупателя или указанного им грузополучателя. В качестве доказательства могут быть привлечены:

- транспортные и почтовые документы, подтверждающие доставку товара по указанному покупателем адресу;

- транспортные и почтовые документы, подтверждающие отправку товарных накладных грузополучателю и требование вернуть документы с его подписью;

- акты сверок;

- переписка с покупателем и указанным им грузополучателем, в том числе претензионная по факту уклонения от подписания товарной накладной.

Перед подачей жалобы в суд также необходимо направить грузополучателю требование в случае неуплаты вернуть полученный товар в исходном виде, возместить расходы на его транспортировку или предъявить обоснованные претензии по качеству товара.

При отказе грузополучателя от подписания накладной в ней делается отметка об этом. Накладная, подписанная одной стороной, может быть признана судом недействительной только, если мотивы отказа второй стороны признаны им обоснованными. Если грузополучатель необоснованно отказывается оформить принятие товара и оплатить его, суд обяжет его это сделать.

Совсем другая ситуация возникает, если отказ в приемке товара возникает по объективным причинам. Тогда получатель должен составить акт об отказе принять товар и направить его поставщику вместе с полученным товаром и поступившими документами.

Составление акта об отказе

Отказ в приеме товара может вынести только комиссия, состав которой утверждается организацией-грузополучателем. Численный состав комиссии – не менее трех человек.

Акт содержит следующие обязательные реквизиты:

- название документа;

- дата составления;

- место составления;

- сведения о составе комиссии с указанием должностей, фамилий и инициалов;

- указание на выявленные несоответствия с техническим заданием или договором поставки, а также установленными нормативно-правовыми актами требованиями к качеству;

- решение комиссии об отказе в приеме товара (с указанием товарной накладной, на основании которой поступил товар) и его возврате поставщику;

- подписи членов комиссии.

Рекомендуем ознакомиться с другими нашими материалами, в которых освещены важные нюансы оформления и использования ТН:

- Как правильно оформить товарную накладную для ИП и зачем она нужна?

- Может ли использовать товарную накладную вместо товарного чека?

- Важные правила заполнения ТОРГ-12 с и без НДС.

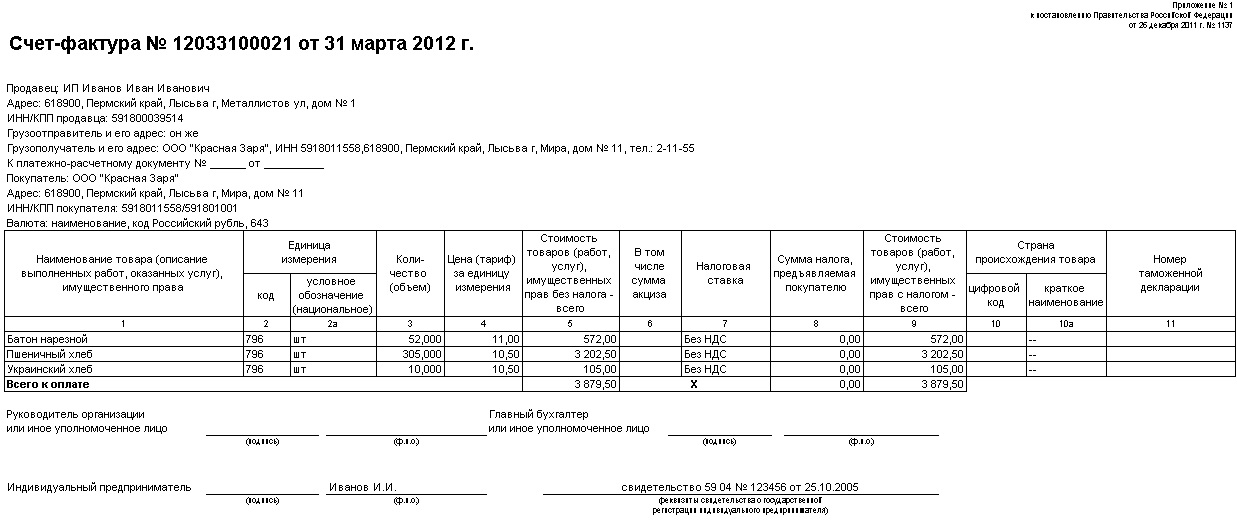

- В чем разница между счетом-фактурой и товарной накладной?

В правильном оформлении учетных документов, подтверждающих передачу товара, заинтересованы обе стороны. Это поможет им избежать лишних трудозатрат не только при взаимоотношениях друг с другом, но и с контролирующими органами, а также в суде.

Для чего нужна?

ТОРГ-12 используется для оформления передачи (продажи) товаров или других материальных ценностей посторонней организации. То есть, с помощью нее можно доказать факт передачи, а с другой стороны получения товаров.

Подробнее о том, зачем нужна товарная накладная, читайте здесь.

Можно ли использовать не только для товарооборота, но и для услуг?

Теоретически, никакой закон не запрещает такую возможность. Практически, любая бухгалтерская программа имеет возможность сформировать стандартную форму акта выполненных услуг, которую чаще всего используют в таких случаях. Если вернуться к вопросу об аудите и других проверках, можно столкнуться с проблемами от проверяющих.

Если смотреть с точки зрения принимающей стороны, то ТН вместо акта может быть оприходован верно, а вот проводка выписки со склада услуги (продажа) вызывает много вопросов.

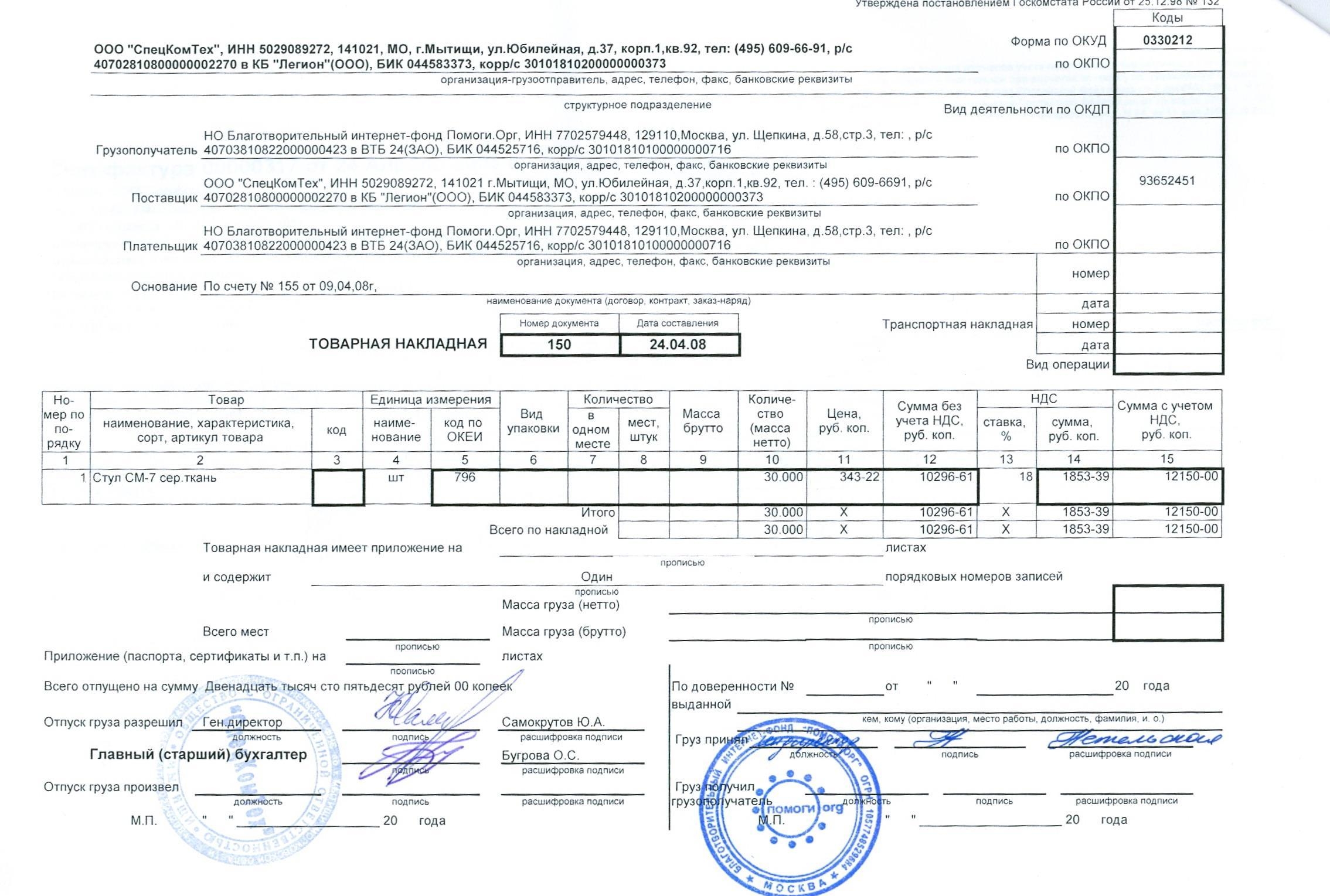

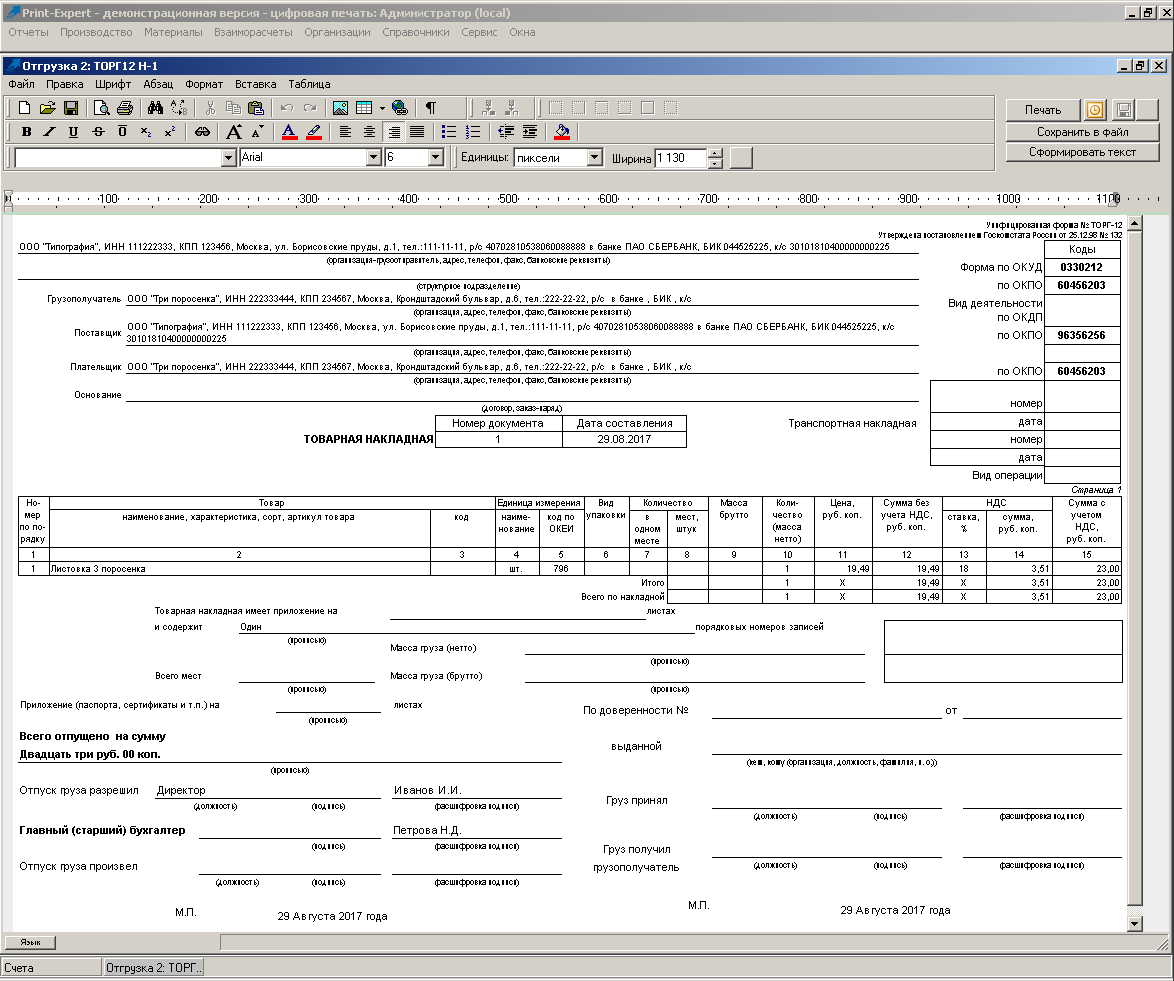

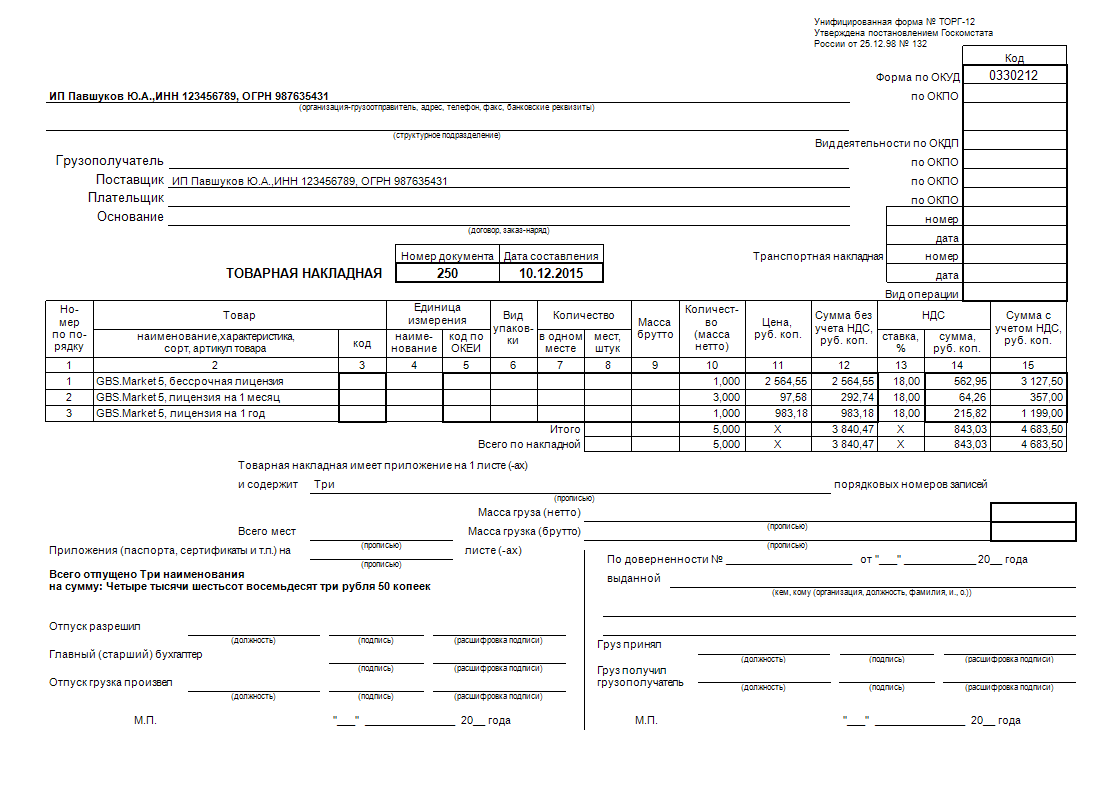

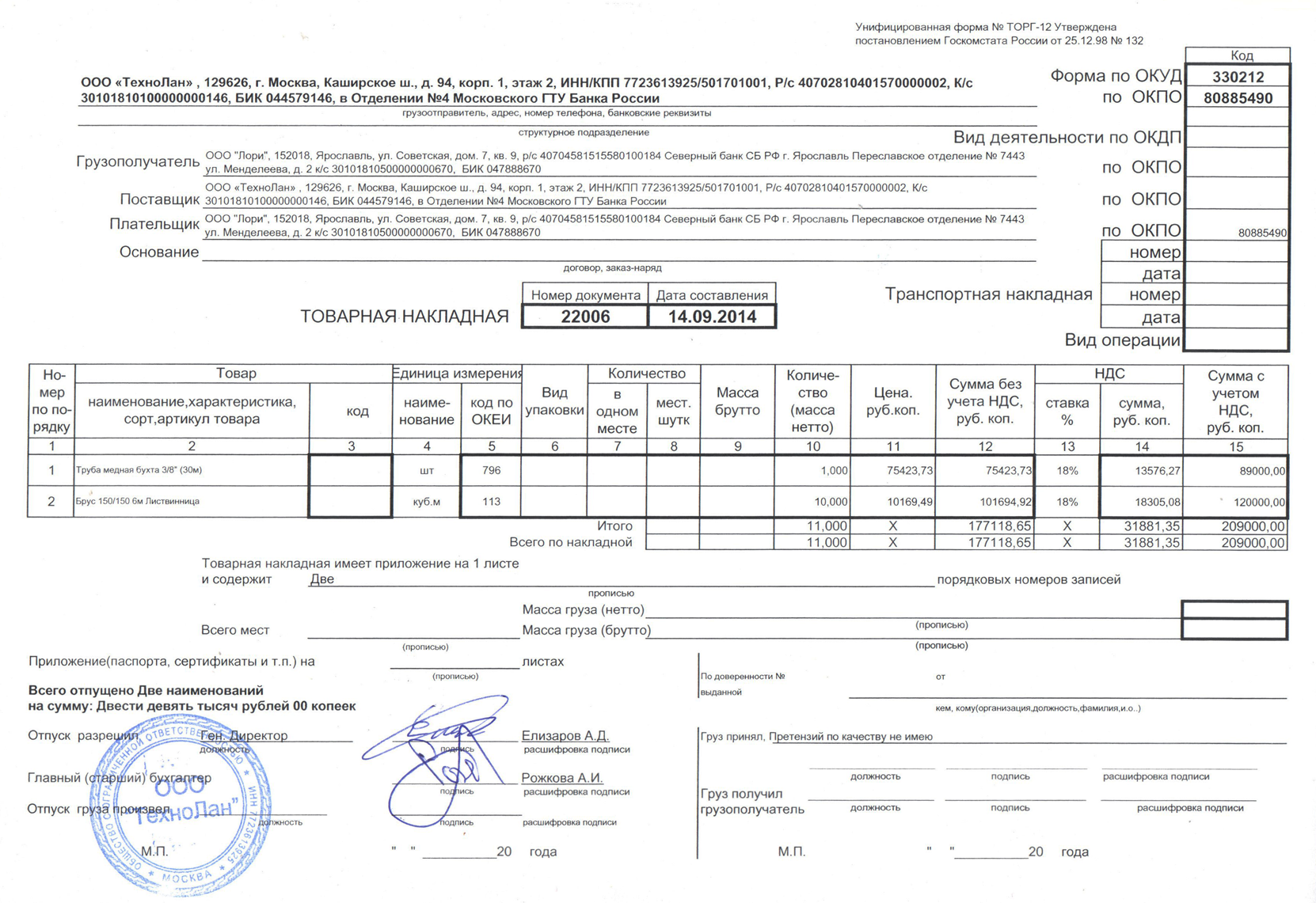

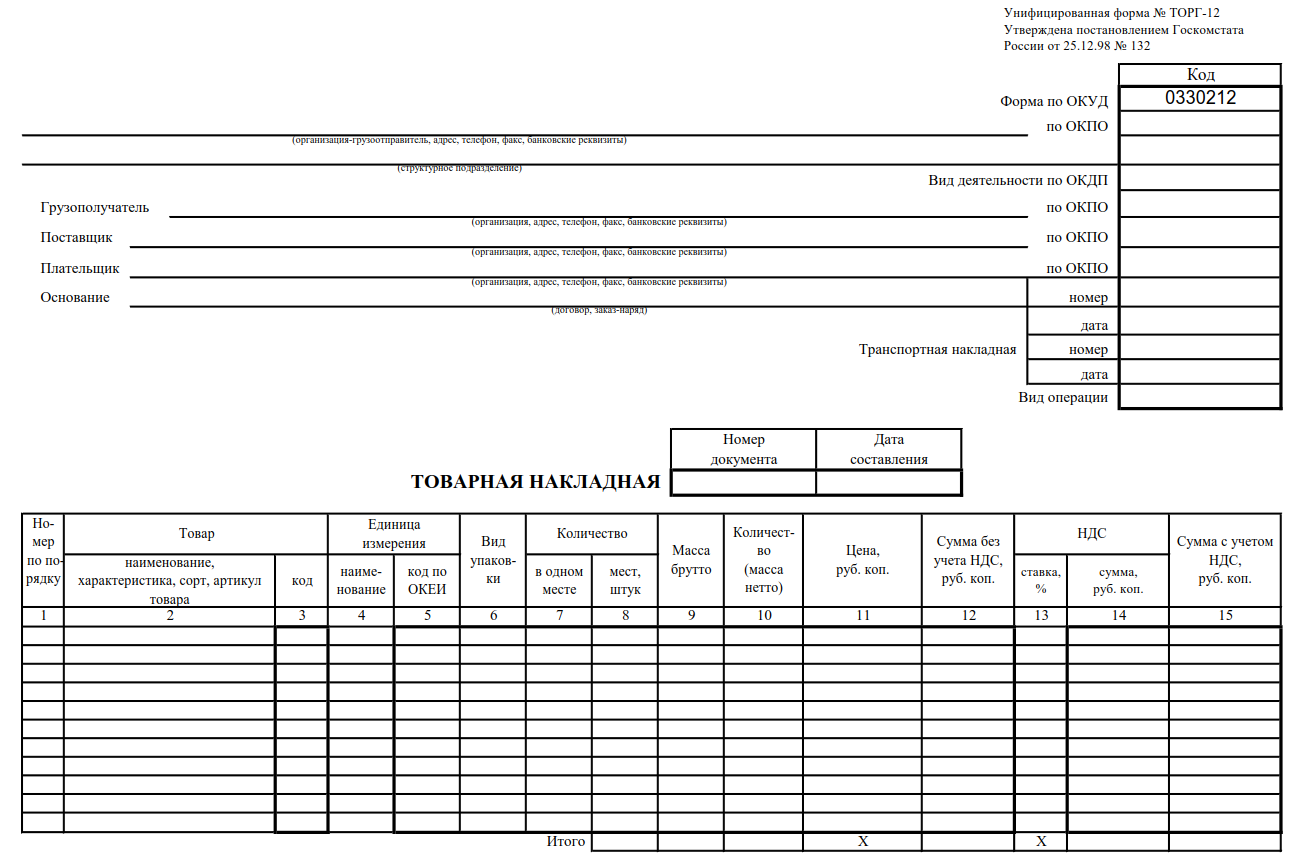

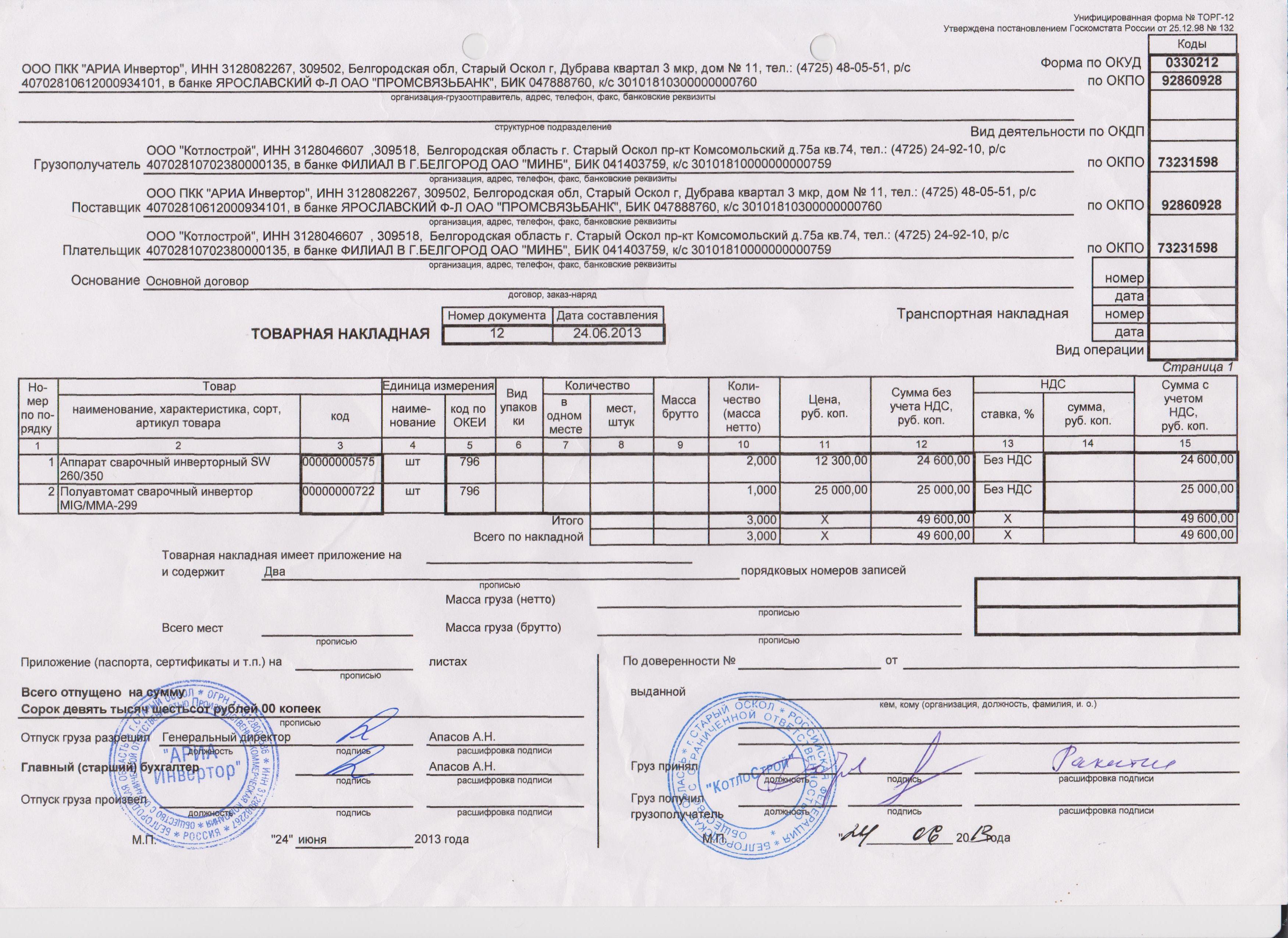

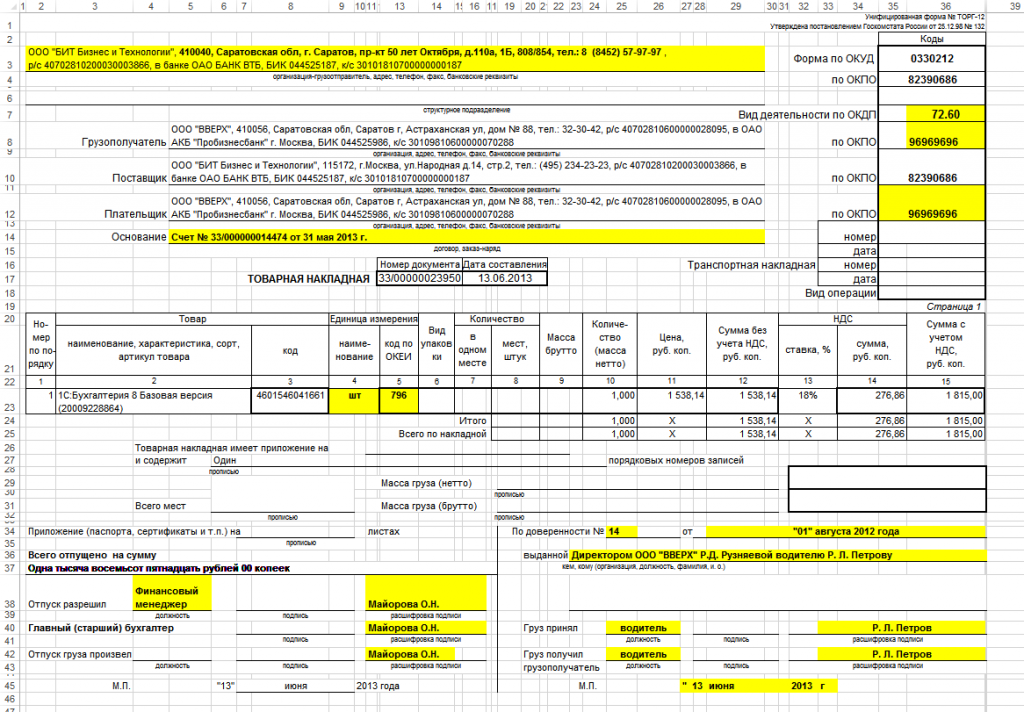

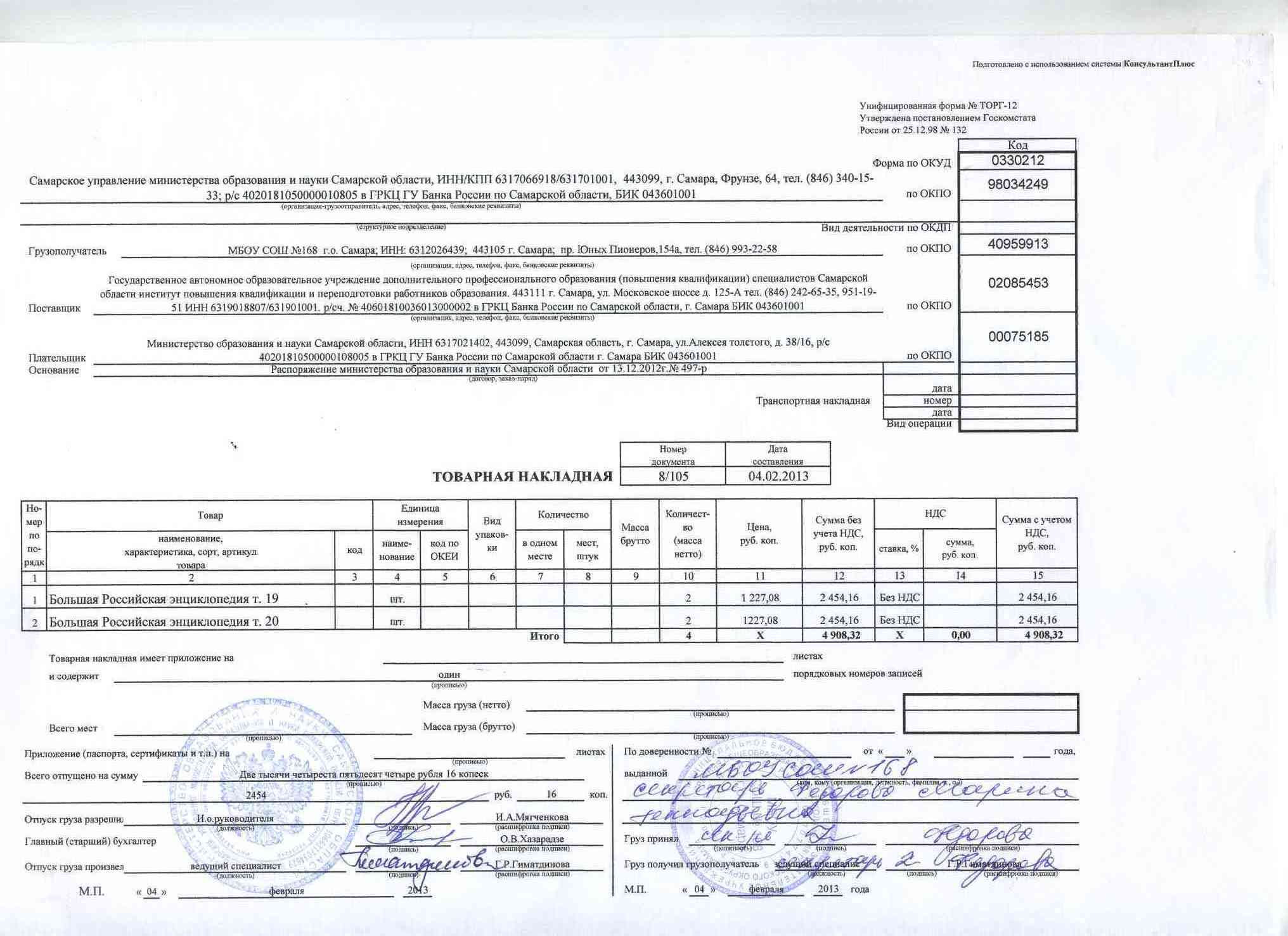

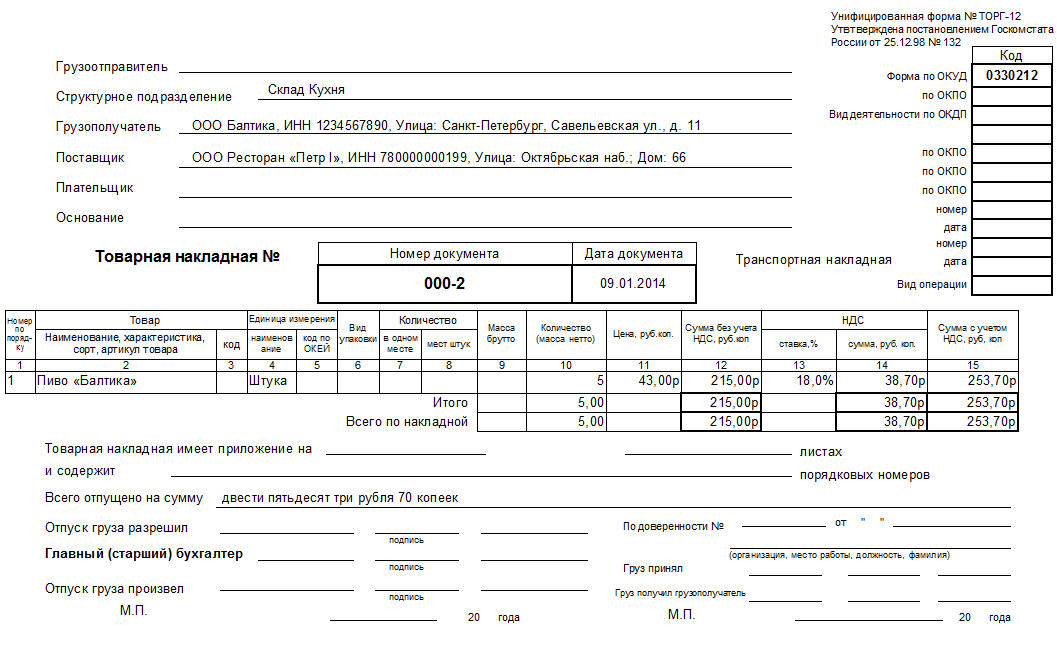

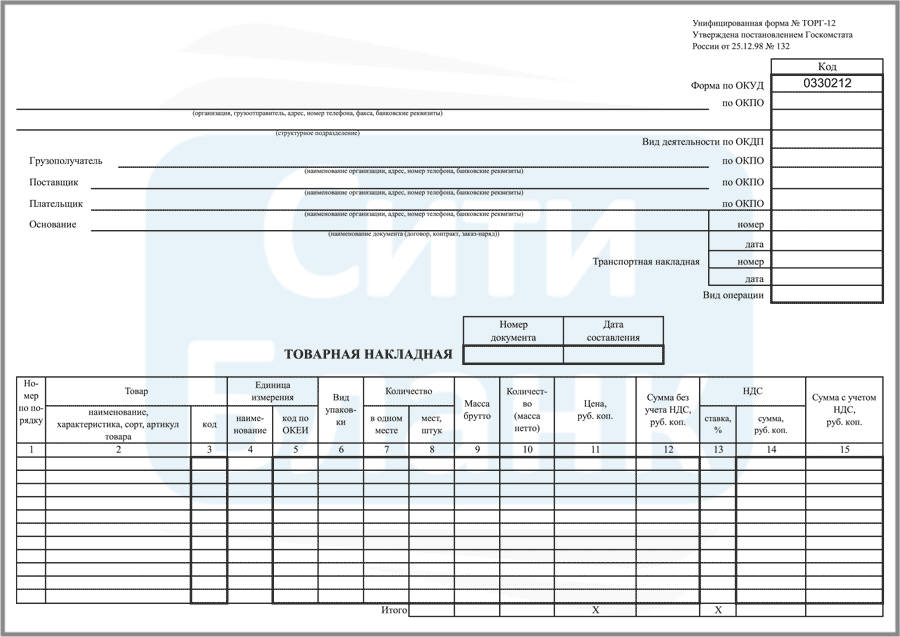

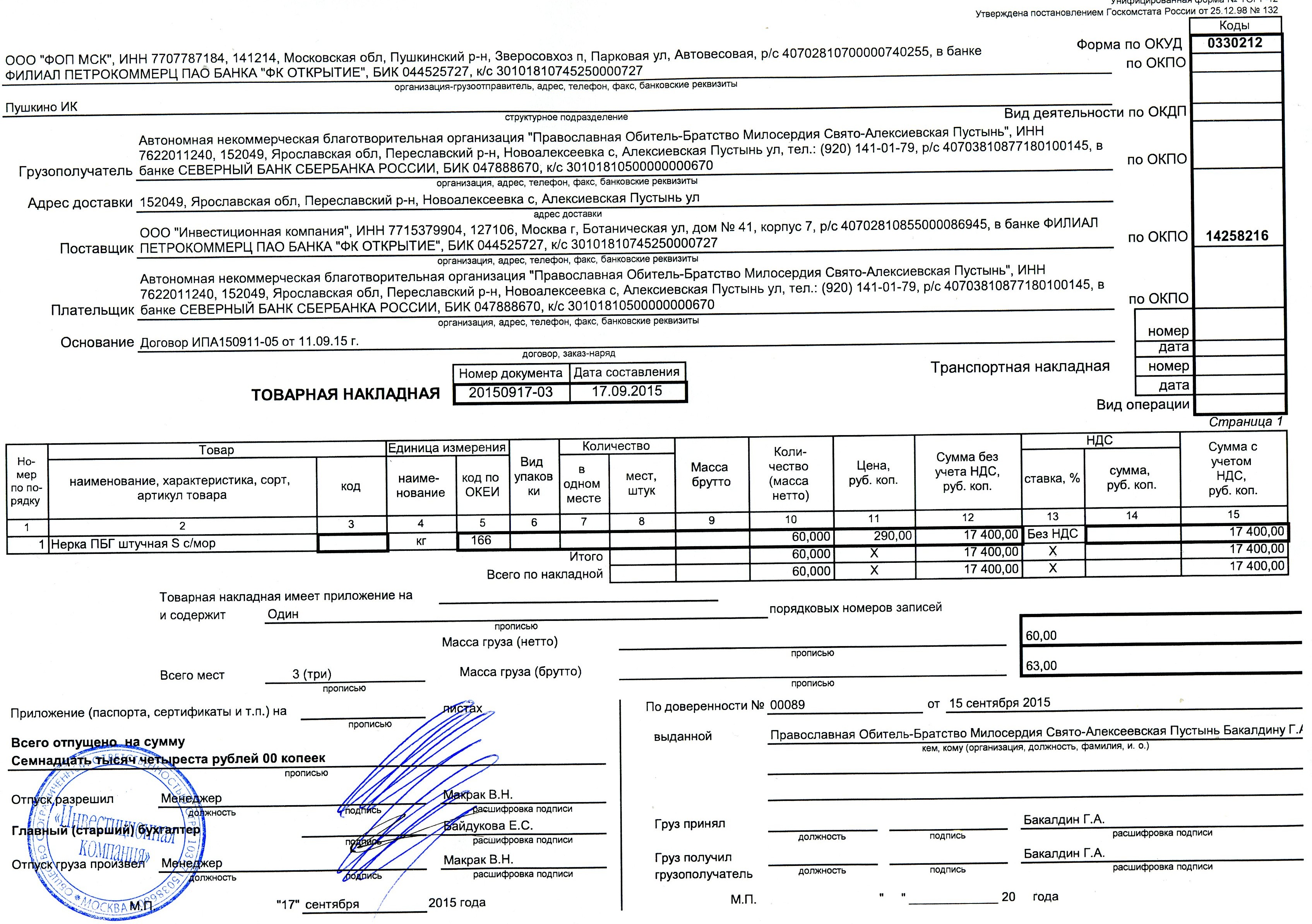

Заполнение бумажной накладной ТОРГ-12

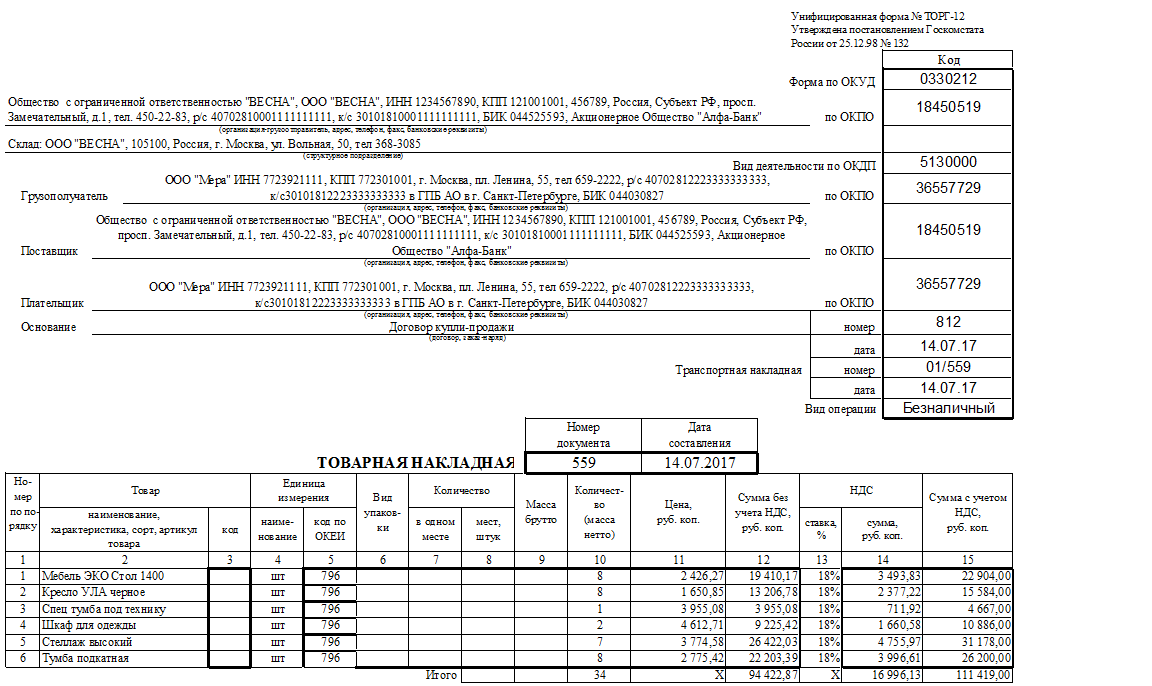

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись. Унифицированный документ составляется в двух экземплярах, по одному для каждой из сторон. Его необходимо формировать непосредственно в период поставки груза — либо в момент поставки, либо сразу после ее завершения.

Шаг 1. Заполняется вводная часть.

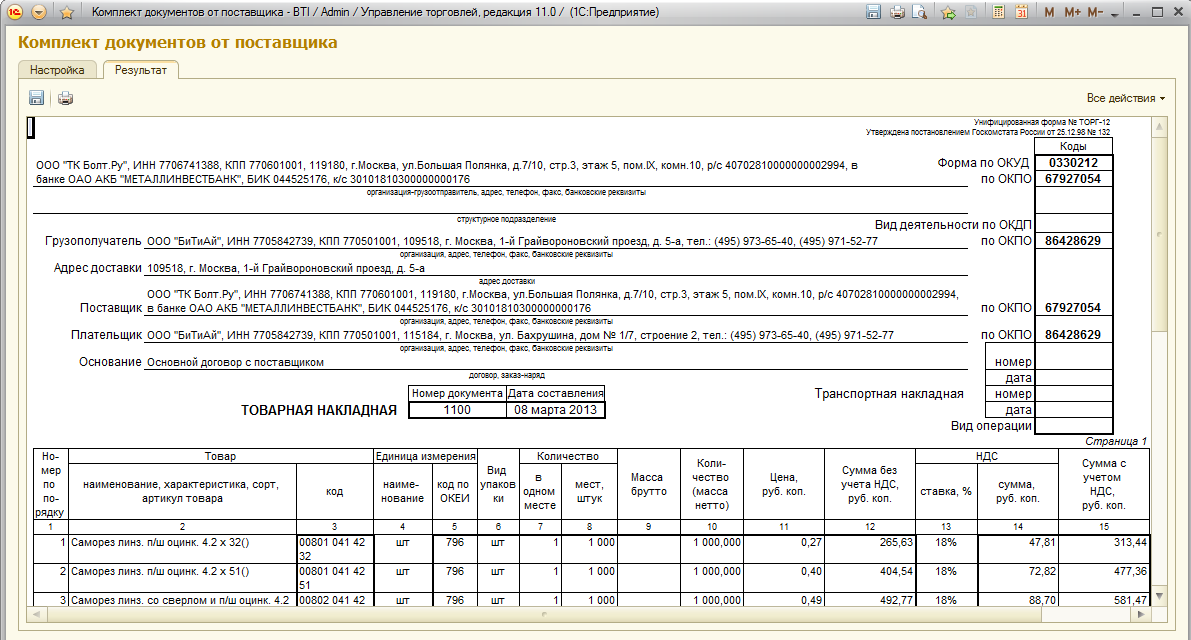

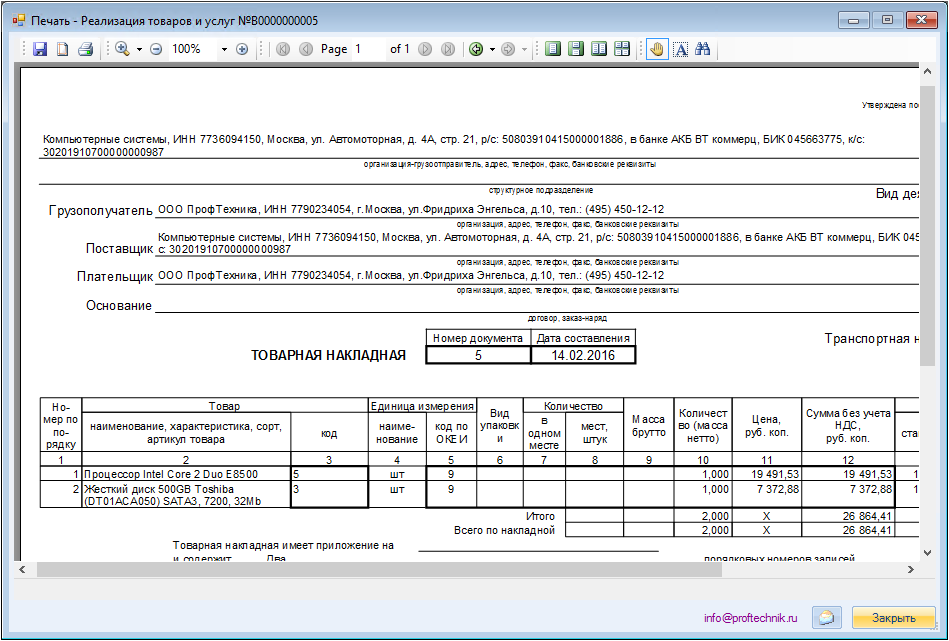

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

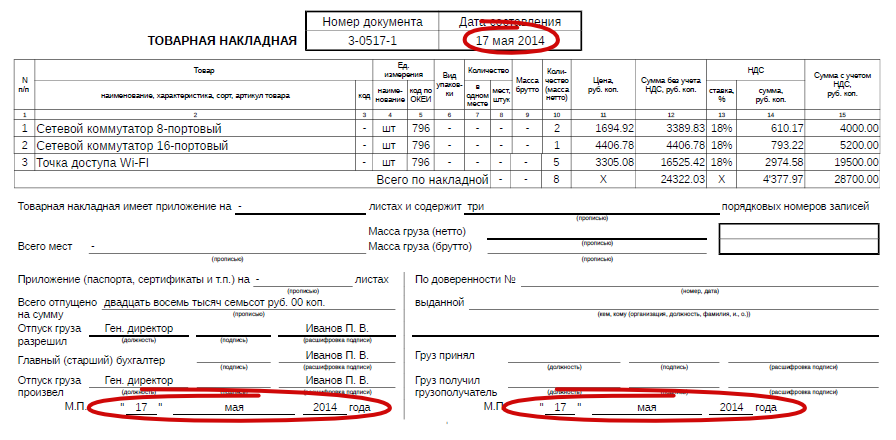

Шаг 4. Проставить актуальные номер и дату документа.

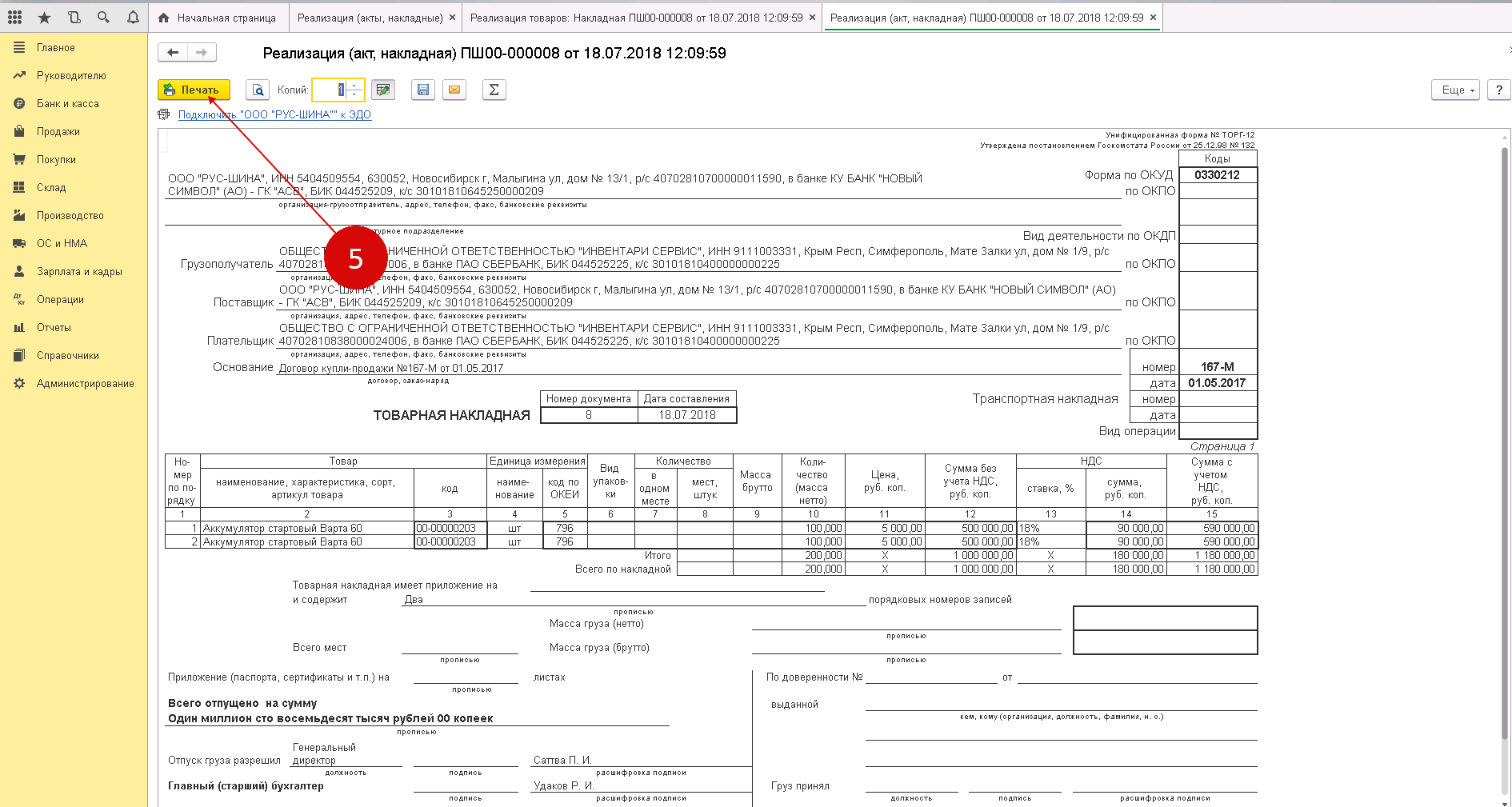

Шаг 5. Заполнить табличную часть ТОРГ-12.

| Номер строки | Название графы | Описание |

|---|---|---|

| 1 | Номер по порядку | Отгружаемые позиции перечисляются по порядку |

| 2 |

Наименование, характеристика, сорт, артикул товара |

Название поставляемых товаров с их учетными характеристиками |

| 3 | Код товара | Кодировка продукции (при наличии данных) |

| 4 | Наименование единицы измерения | Указывается единица измерения |

| 5 | Код единицы измерения | Здесь отмечается кодировка единицы измерения по ОКЕИ |

| 6 | Вид упаковки | Отмечается форма упаковки товара |

| 7 | Количество в одном месте | Количественные параметры отгружаемых товаров или партий |

| 8 | Количество мест, штук | |

| 9 | Масса брутто | |

| 10 | Количество (масса нетто) | |

| 11 | Цена | Стоимость одной единицы, указывается в рублях |

| 12 | Сумма без учета НДС, руб. коп. | Сумма считается как произведение количества продуктов и цены |

| 13 | Ставка НДС | Действующая ставка налога для организаций — плательщиков НДС. Если предприятие не платит налог, то указывается «без НДС» |

| 14 | Сумма НДС | Величина налога по каждой позиции |

| 15 | Сумма с учетом НДС | Здесь отмечается суммарное значение — стоимость продукции + расчетный показатель НДС |

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

Шаг 7. Добавить приложения к регистру.

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

Для чего нужна товарная накладная

Все события в работе хозяйствующего субъекта следует подтверждать документами, которые оформляются во время совершения операции или незамедлительно после её завершения. Такие документы называются первичными. В бухгалтерии первичная документация имеет важный статус, так как с её помощью можно доказать, что операция в реальности осуществлялась. К ним относятся:

- накладные (товарная и товарно-транспортная);

- счета на оплату, счета-фактуры;

- кассовые документы (ордера на приход и расход, чеки, квитанции).

Данные первичной документации в последующем обобщают и систематизируют, чтобы отразить в итоговых бухгалтерских отчётах, показывающих положительный или отрицательный результат работы предприятия.

Основными событиями в торговой сфере является передача товара от продавца к покупателю. Вся торговля состоит из таких событий. Товарная накладная как раз призвана засвидетельствовать такую передачу, то есть зафиксировать совершение сделки. Главное назначение документа выступить в роли передаточного акта.

Причём не только продавцу нужна ТН, чтобы отразить свой доход, но и покупателю, который понёс расход, тем более, если он сам является ИП. Она даёт начало другим бухгалтерским операциям: списанию или оприходованию полученных денежных средств. Поэтому накладная оформляется минимум в двух комплектах для поставщика и покупателя. Когда в сделке участвуют посредники, например, при оформлении кредита, то документ нужно отпечатать ещё и для банка.

Есть ли разница в составлении для физических и юридических лиц?

Не существует каких-либо принципиальных различий в заполнении накладной для физических и юридических лиц, поскольку накладная ТОРГ-12 является унифицированной, все графы и для физических, и для юридических лиц идентичны.

В ходе купли-продажи любого вида материальных ценностей и физические, и юридические лица обязаны заверить письменно (документально) хозяйственных отношений между деловыми партнёрами.

Таким образом, товарная накладная (форма ТОРГ-12) – это один из распространённых первичных документов, использующийся каждой торговой компанией для реализации торговых процедур. Более того, экономические отношения между компаниями невозможны без наличия документальной регистрации.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

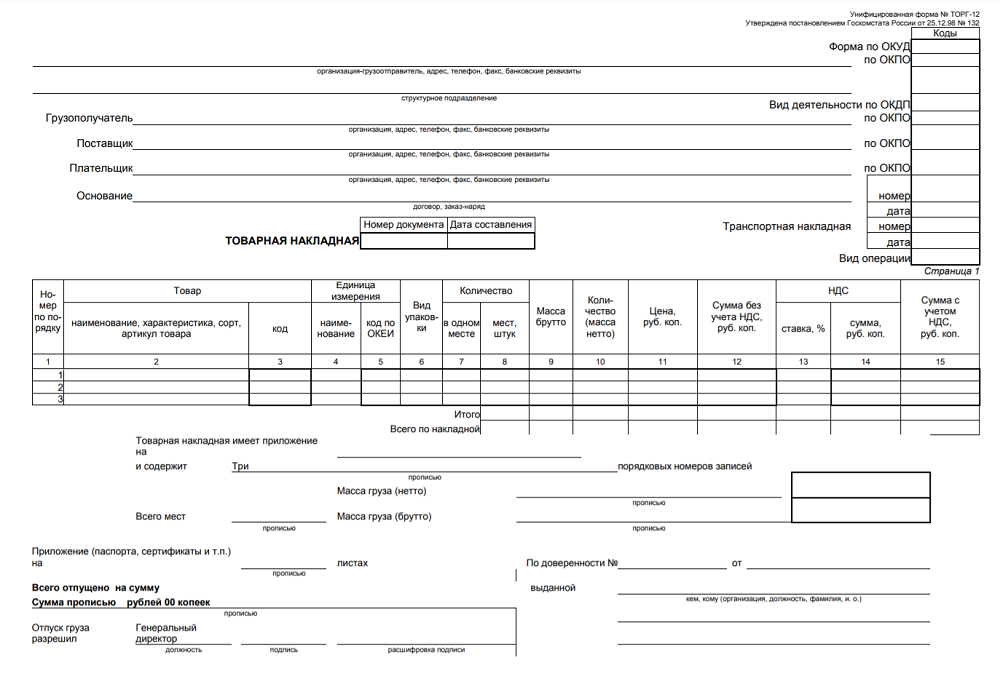

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

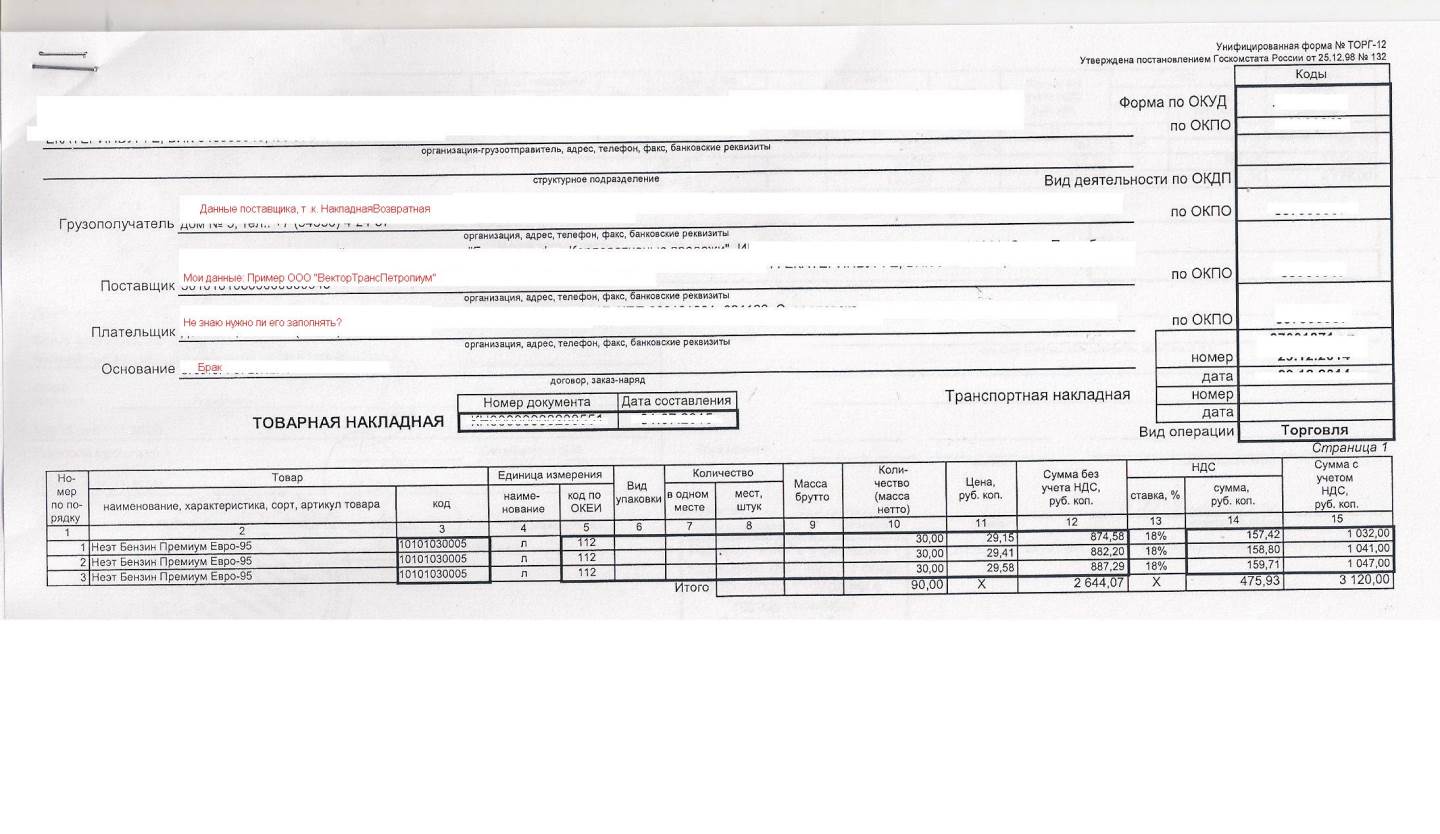

Как оформить возвратный документ?

Вопрос подразумевает наличие некоторых нюансов, на которых необходимо остановиться.

Кто должен составлять?

Если возникла необходимость вернуть товар, то в этом заинтересован покупатель. Соответственно, именно он должен подготовить накладную, по которой ТМЦ будут переданы поставщику.

Сколько экземпляров нужно сделать?

Логично предположить, что каждой из сторон нужен будет свой экземпляр документа. В какие-либо контролирующие или иные органы обязанности направлять документ нет.

Таким образом, возвратная товарная накладная оформляется в 2 экземплярах:

- один – для поставщика;

- другой – для покупателя, которого, по тем или иным причинам, не устроил полученный товар.

Как заполнить ТОРГ-12?

В документе нужно указать следующее:

- Номер и дату подготовки бумаги.

- Реквизиты организации, осуществляющей возврат. В том числе, нужно указать и банковские данные (расчетный счет, ИНН, КПП, БИК и т. д.).

- Реквизиты поставщика. Их нужно указывать в графе «Грузополучатель».

- Адрес места разгрузки. Это может быть, например, адрес, по которому у поставщика находится склад.Типичная ошибка: покупатель указывает юридический адрес поставщика, несмотря на то, что товар планируется разгрузить в другом месте.

- Данные о поставщике. Им, в данном случае, является покупатель, а не организация-продавец.

- Сведения о плательщике, которым в отношениях возврата будет являться грузополучатель – первоначальный поставщик.

- В графе «Основание» указываются реквизиты документа, на основании которого изначально возникли отношения между сторонами.

- Данные о возвращаемом товаре: вид, количество, цена, упаковка и так далее.

Ниже указывается общее количество товара и его стоимость.

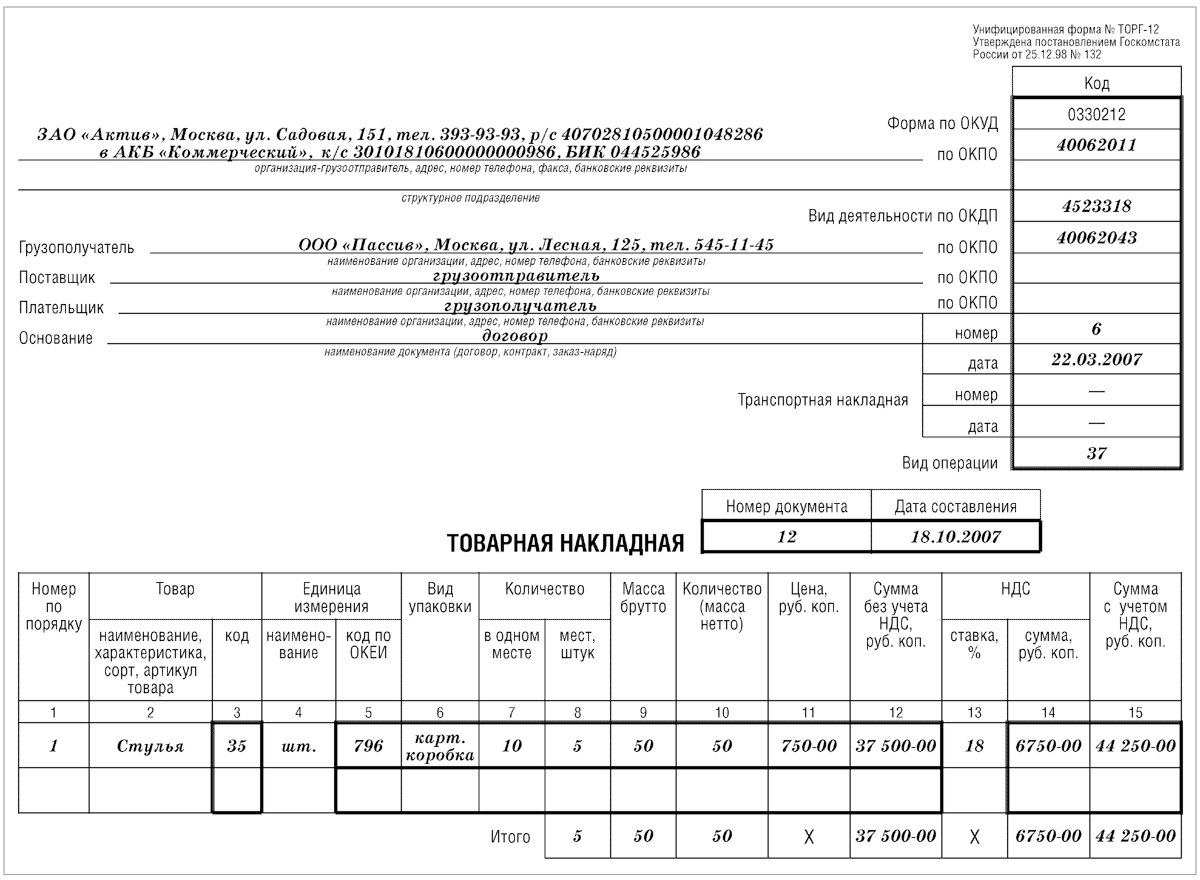

Подписание

На накладной ТОРГ-12 должны стоять следующие подписи:

- Уполномоченного представителя грузоотправителя. Необязательно это будет подпись руководителя.

- Аналогичного лица, действующего от имени грузополучателя.

Подпись нужно расшифровывать.

Спорным является вопрос о том, нужна ли печать на документе.

Доводы за печать:

- В самом бланке ТОРГ-12 место для оттиска есть. Оно обозначено буквами «М.П.»

- В приказе Госкомстата разъяснено, что печать ставить нужно.

- Отношения по возврату товара возникают между двумя субъектами коммерческой деятельности.Все документы должны быть оформлены так, чтобы к ним нельзя было придраться.

Аргументы против:

- Что означают буквы «М.П.» нигде не разъясняется.

- ФЗ «О бухучете» не говорит о том, что печать нужно ставить обязательно.

Учитывая изложенное, можно дать следующую рекомендацию: печать на документе лучше поставить. Это не будет лишним. Процедура быстрая и устраняет риски возникновения ненужных неприятностей.

Является ли ТН подтверждением оплаты товара?

ТН является документом, подтверждающим факт передачи товарно-материальных ценностей от одного лица другому. Иными словами в деловом обиходе принято, что товарная накладная — это документ сопровождающий сделку поставки продукции, а не сделку розничной купли-продажи.

Но в случае, когда продавец применяет систему налогообложения в виде ЕНВД и осуществляет розничную торговлю без применения контрольно-кассовой техники, то при отпуске ТМЦ продавец по требованию покупателя обязан выдать документ, подтверждающий оплату.

Это может быть любой документ, содержащий обязательные сведения:

- наименование, порядковый номер документа и дату его оформления;

- реквизиты покупателя;

- наименование и количество товарно-материальных ценностей;

- сумма к оплате за перечисленные в накладной ТМЦ;

- должность, фамилию и инициалы сотрудника продавца, выдавшего накладную и его подпись.

Соответственно, законодательно не предусмотрена строгая форма платежного документа и продавец по своему усмотрению может применять как собственную форму, так и воспользоваться унифицированным бланком (о том, как правильно заполнить товарную накладную, читайте тут, а из этой статьи вы узнаете об особенностях оформления этого документа в электронном варианте и по форме ТОРГ-12).

ТН заменяет в этом случае платежный документ, однако, если продавец обязан применять при наличных расчетах контрольно-кассовую технику, то ни накладная, ни другой документ не могут заменить собой кассовый чек.

Во всех остальных случаях товарная накладная принимается к учету без кассового чека. Если покупателю этого недостаточно, он вправе попросить продавца оформить отдельный документ на уплату денежных средств (например, квитанцию к расходно-кассовому ордеру или товарную накладную).

Существует несколько нюансов касательно товарной накладной, о которых мы рассказывали в других наших материалах. О том, как правильно оформить товарную накладную для ИП и зачем она нужна, читайте здесь, а из этой статьи вы узнаете, в чем состоит разница между счетом-фактурой и товарной накладной, а также о нюансах использования того и другого документа.

Таким образом, передача ТМЦ от продавца покупателю оформляется товарной накладной. Продавец может применять унифицированную форму или разработать собственный бланк. В некоторых случаях этот документ является и платежным, заменяя собой кассовый чек.

В чем разница с М-15 и для чего они используются в бухгалтерии?

Форма М-15 — это типовая межотраслевая форма на отпуск материалов на сторону. Правомерность использования ТОРГ-12 вместо М-15 и наоборот — частая тема споров среди бухгалтеров и аудиторов. Известно, что вид первички может быть любой, лишь бы она имела все необходимые характеристики (М-15 соответствует всем требованиям).

Однако, использование М-15 вместо ТОРГ-12 привело немало организаций в суд после проверок. Судебные решения, опять-таки, разнятся, поэтому точно ответить на этот вопрос не представляется возможным.

Чаще всего, ТОРГ-12 используют для торговли (счет 41, 43), а М-15 для перемещений внутри организации или между ее филиалами (счет 10).

Предлагаем прочитать другие полезные статьи о товарной накладной:

- Оформление ТН для ИП.

- Разница между счетом-фактурой и ТН.

При всем многообразии форм и возможностей ведения бухгалтерских первичных документов, самой популярной и беспроблемной из них является форма ТОРГ-12. А контроль за правильным заполнением и движением этих документов обезопасит и облегчит жизнь и бухгалтерским работникам и руководителям организации.

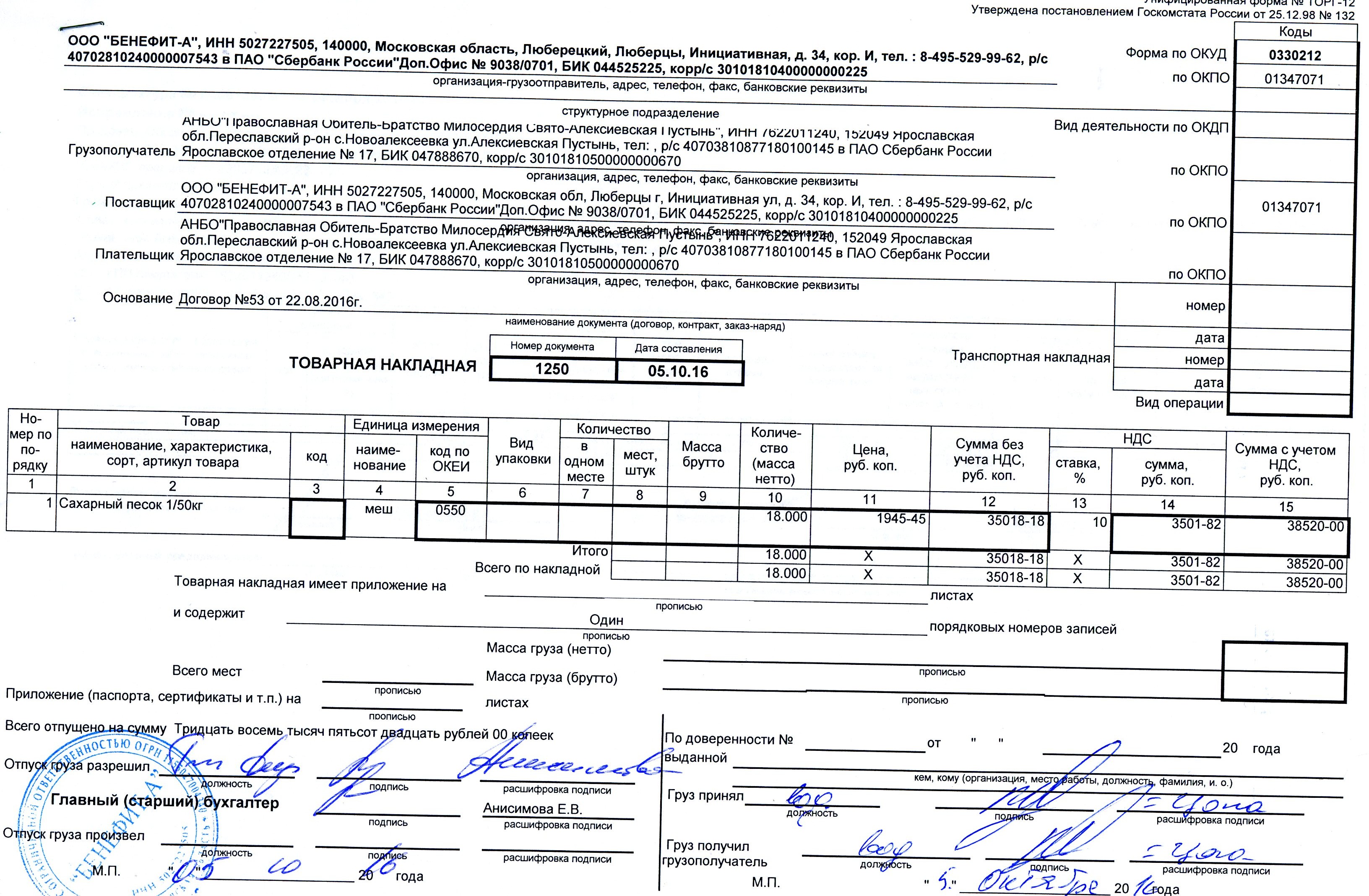

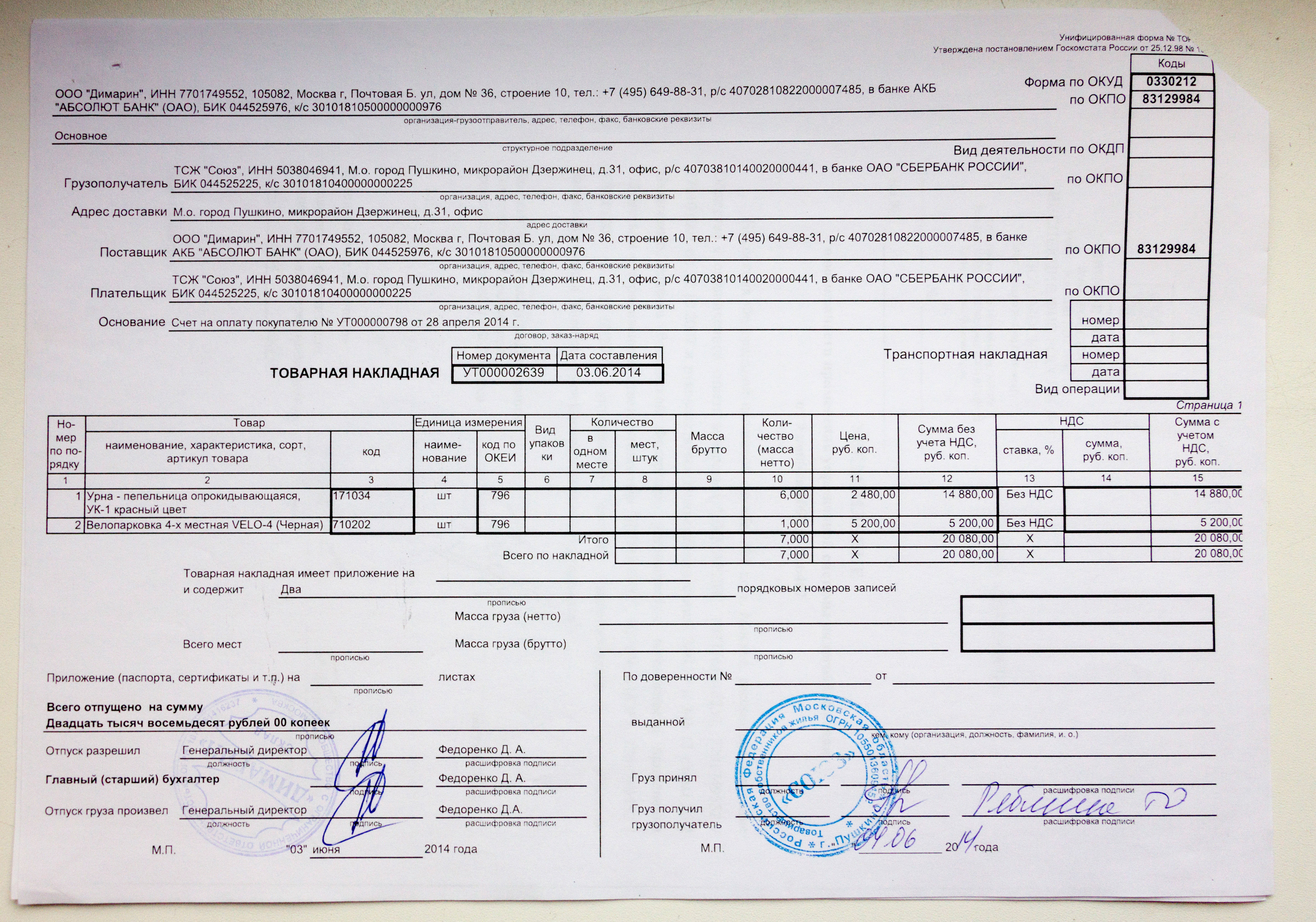

Порядок оформления

Составление ТОРГ-12 не занимает много времени. Главное оформить ее правильно и не допустить ошибок. Оформляет ТОРГ-12 материально-ответственный работник, который отпускает груз.

Так как указанный вид отчетности формируется в двух экземплярах, то кладовщик или начальник склада, оформляющий бумагу, один экземпляр заполняет для себя, а второй для получателя изделий.

Приходная накладная состоит из двух частей: основной и табличной. Инструкция по заполнению:

- «Грузоотправитель». Здесь следует указать наименование организации, которая осуществляет отпуск товара или груза.

- «Поставщик». Здесь прописывается наименование организации, которая осуществляет поставку изделий. Информация может совпадать с грузоотправителем или быть другим юридическим лицом.

- «Плательщик». В этой графе прописывается наименование организации, которая осуществила покупку груза.

- «Основание». В этой строке указываются номер и дата договора поставки или продажи товара.

- Заполняется табличная часть бланка ТОРГ-12. Здесь прописываются наименования изделий, количество, партия, сумма и итоговая стоимость.

Сотрудник, который отвечает за прием товара в организации, которая получает груз, подписывает первый экземпляр в графе «Груз принял» и ставит штамп организации-получателя.

Также должны быть проставлены подписи главного бухгалтера организации и начальника склада, производившие отпуск товара, и покупателя, принявшего груз. Расшифровка подписей административных лиц обязательна. Отсутствие подписи делает накладную не действительной и не подлежащей бухгалтерскому учету, который подразумевает внесение данных в реестр.

Затем, ставится квадратная печать организации, отпускающей товар, а внизу гербовая печать этого же предприятия

Важно отметить, что отпускающая груз организация, вправе не ставить печать. На действительность документа это не повлияет

Также, покупатель может ограничиться проставлением подписи с расшифровкой.

Важно! Внесение записей производится аккуратно. Буквы и цифры прописываются разборчиво

На месте не заполненной графы ставится прочерк.

Те сотрудники, которые подписывают бланк формы ТОРГ-12, являются ответственными за ту информацию, которую указали в документе.

- Скачать образец приходной накладной по форме ТОРГ-12 в Excel

- Скачать бланк приходной накладной по форме ТОРГ-12 в Excel