БДДС прямым методом составяется в несколько этапов.

Этап 1. Учет всех поступлений

В основе плана поступлений лежит план продаж. В нем указывается заказчик, объемы товара и дата поступления средств. На данном этапе этого достаточно — была сформирована доходная часть. Нормальной считается ситуация, когда детально расписаны только ближайшие месяцы, а отдаленные характерны редкими поступлениями.

Этап 2. Учет всех расходов

На данном этапе необходимо определить, куда и когда будут уходить денежные средства. Большая часть расходов идет на оплату основных поставщиков, но учитывается вся деятельность организации: инвестиционная, операционная и финансовая.

Этап 3. Условно-постоянные платежи

Тут учитываются прочие расходы, которые включены в операционную деятельность: налоги, коммунальные платежи, затраты на рекламу и развитие, оплата труда, обслуживание помещений. Из практики прошлых периодов устаналвивается периодичность подобных расходов. Составляя план затрат можно внести не точные даты, а приблизительные потому, что чаще всего БДДС формируется за месяц.

Для тех расходов, которые будут единичными (рекламная компания) создается отдельная графа.

Этап 1-3 покрывают операционную деятельность предприятия.

Этап 4. Инвестиционная деятельность

Основой для создания этой части БДДС может стать инвестиционный план, проект по капитальным затратам или БДР. Если таких документов нет, то необходимо пообщаться с сотрудниками предприятия, которые занимаются финансовыми вопросами. Также рекомендуется утвердить с начальником план инвестиций на текущий год.

При этом стоит учитывать не только расходы, но и доходы от инвестиционной деятельности: проценты по кредиту, дивиденды, выплаты по акциям и ценным бумагам.

Этап 5. Финансовая деятельность

Этот раздел нужен, чтобы размещать свободные средства в депозиты, зарабатывать проценты в облигациях, работать с кредиторами и овердрафтом. Главная цель здесь — найти деньги, как во внутренних, так и внешних источниках.

Подходы к выделению трат

Затраты компании отражают все аспекты экономической деятельности, а их расчет помогает:

- в ценообразовании получить нижнюю границу по единице изготовленной продукции, рассчитать пороговые объемы продаж;

- идентифицировать все статьи расходования и после проведения технико-экономического анализа найти пути их снижения;

- сравнить свои собственные цены (и с чего они формируются) с аналогичными товарами-субститутами на рынке;

- узнать общие показатели эффективности и провести их качественное исследование.

Выделяют много подходов к группированию издержек, что позволяет объединять (на основе определенных общих признаков) объекты и причинно-следственные связи между ними.

| Направления объединения | Формулировка названий подсистем | |

|

проведения планирования а также утверждение управленческих задач |

постоянные | переменные |

| производственные | непроизводственные | |

| релевантные или предельные | безвозвратные | |

| вычисления себестоимости, прибыльности размерности запасов | входящие | потребленные |

| прямые | косвенные | |

| основные | накладные | |

| контроля и регулирования | нормируемые | ненормируемые |

| учтенные | непланируемые | |

| регулированные | нерегулируемые |

Вместе с этим, к преимуществам можно отнести и возможность получения информации:

- соотношение цены и финансового результата;

- расчет показателей тактического и оперативного планирования;

- прогнозирование непредвиденных расходов.

Ориентируясь на наличие взаимосвязи между масштабами производства и расходами по ним давайте более конкретно поговорим о постоянных и переменных разновидностях.

К постоянным будут относиться те, чей размер не зависит от количественных параметров произведенной продукции. Таким образом, даже если объем минимальный или же производственные линии загружены под завязку – будем иметь одинаковое значение. В случае, когда происходит явное изменение в фирме, связанные с капитальным притоком, их размер будет скачкообразно изменен, и до следующих вливаний не измениться. К таким можно отнести амортизационные отчисления по недвижимому имуществу либо арендная плата за эксплуатацию складских помещений, платежи за электроэнергию, водопровод, зарплаты по административным должностям.

количественных параметров произведенной продукции. Таким образом, даже если объем минимальный или же производственные линии загружены под завязку – будем иметь одинаковое значение. В случае, когда происходит явное изменение в фирме, связанные с капитальным притоком, их размер будет скачкообразно изменен, и до следующих вливаний не измениться. К таким можно отнести амортизационные отчисления по недвижимому имуществу либо арендная плата за эксплуатацию складских помещений, платежи за электроэнергию, водопровод, зарплаты по административным должностям.

В тоже время переменными считаем те, значение которых на прямую пересекается с количеством продукции. Например: сырье, упаковка готового товара. В рамках этих затрат выделяют такие подгруппы:

- пропорциональные (относительные изменения двух параметров равно) – основные материалы, комплектующие;

- прогрессивные (темп прироста расходов гораздо выше объема производства) – оплата аккордно-премиальных зарплат;

- регрессивные(увеличение количества выпуска единиц не приводит к аналогичным изменениям по траттам) – поточный ремонт инструментария и оборудования.

Обратите внимание, что очень часто стали применять данные понятия в некой иной градации– с учетом отношения к временному фактору. Действительно, если посмотреть на проблему не с точки зрения описания явлений, а как идентификацию связей между ними, то выходит, что все затраты являются относительно приближенными к той или иной группе

Кроме этого, на практике существует ряд особенностей:

- расход материала производства зависит от качества сырья, технологий, и модернизации оборудования;

- ассортимент постоянно меняется, и в зависимости от цвета или формы возможны отклонения от условности по теоретическим подсчетам.

Исходя из этого мы считаем, что логика построения процесса к той или иной подсистеме должна строиться на:

- условно-постоянные– не зависят от количества, но связаны с временным параметром;

- условно-переменные– прямо пропорциональны числу выработки и не обусловливаются фактором часа.

Оценивания сложности динамической системы через призму эффективности – главный ориентир при построении задач в планирование деятельности организации. Исходя из этого, представляем вам перечень принципов, которые целесообразно использовать при формировании результатов:

- системность;

- комплексность;

- рациональность;

- охват всех действий;

- объективность;

- отраслевая спецификация.

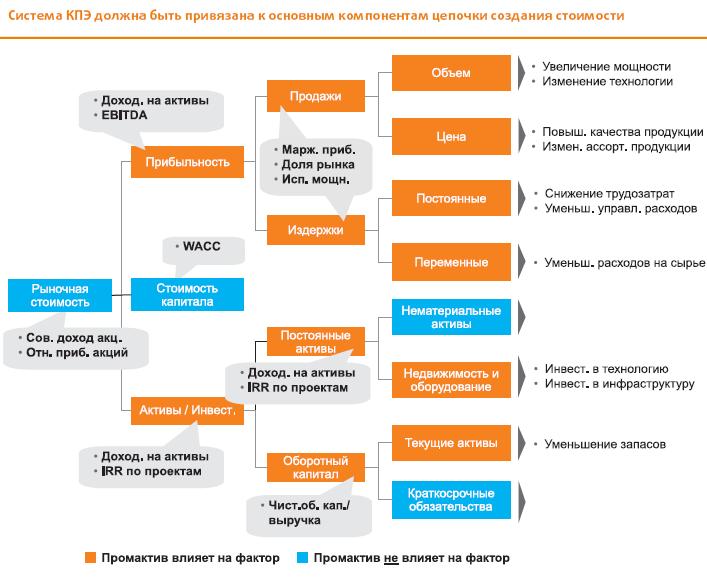

Анализ факторов, влияющих на показатели финансовых результатов (Факторный анализ)

Изменение прибыли от реализации продукции обычно обусловлено изменением следующих факторов:

- объема реализации;

- структуры реализации;

- отпускных цен на реализованную продукцию;

- цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

- уровня затрат материальных и трудовых ресурсов.

Любой факторный анализ состоит из следующих этапов:

Отбор факторов;

Классификация и систематизация факторов;

Моделирование взаимосвязей между результативными и факторными показателями;

Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

Далее рассчитываются изменение в статьях в соответствии с каждым фактором. В итоге получается таблица с показателями, которые оказали влияние на тот или иной результат деятельности. Например, результаты факторного анализа для валовой прибыли:Изменение выручки от реализации за отчетный период = сумма (в тыс. руб.)Изменение себестоимости реализованной продукции = сумма (в тыс. руб.)Изменение цены реализации = сумма (в тыс. руб.)Изменение ассортимента = сумма (в тыс. руб.)Итого изменение валовой прибыли за отчетный период = сумма (в тыс. руб.)

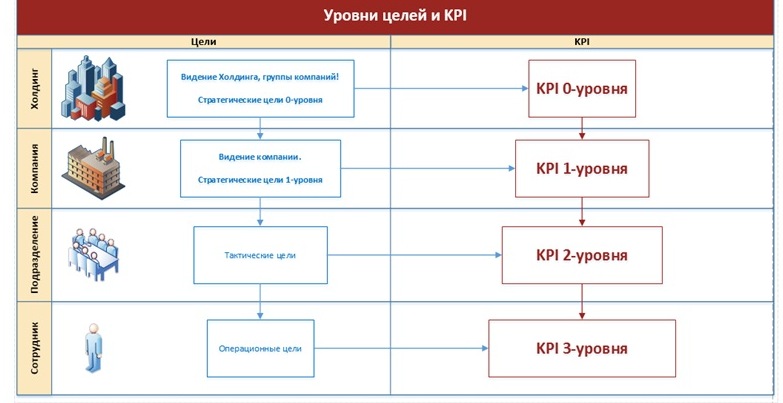

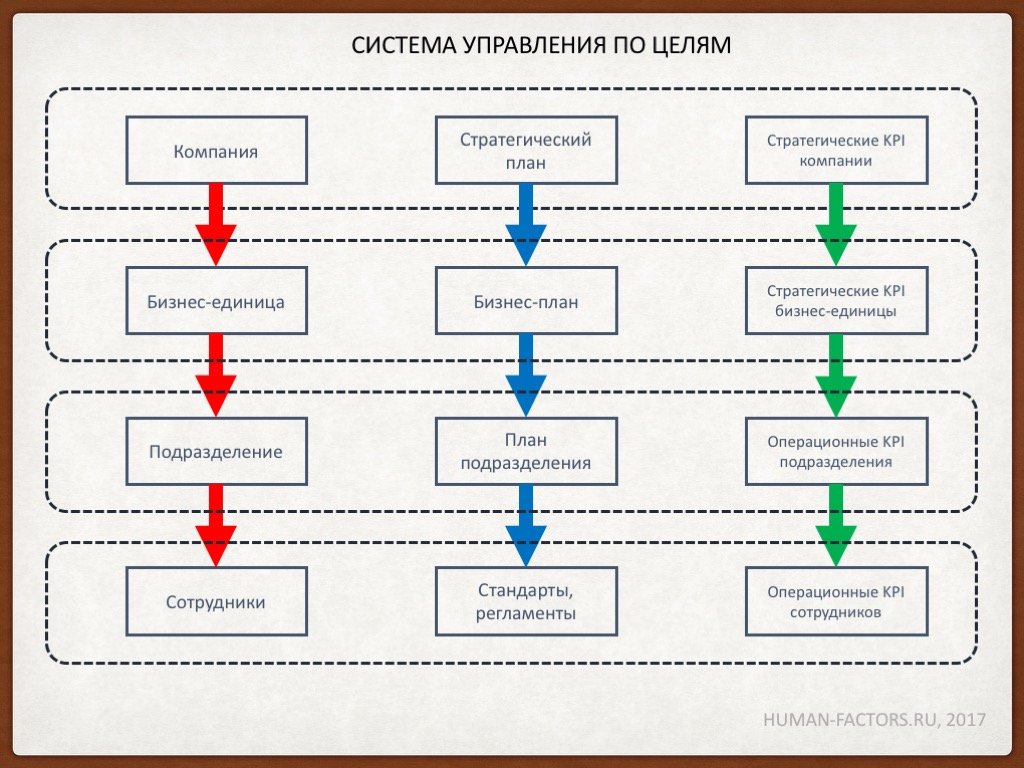

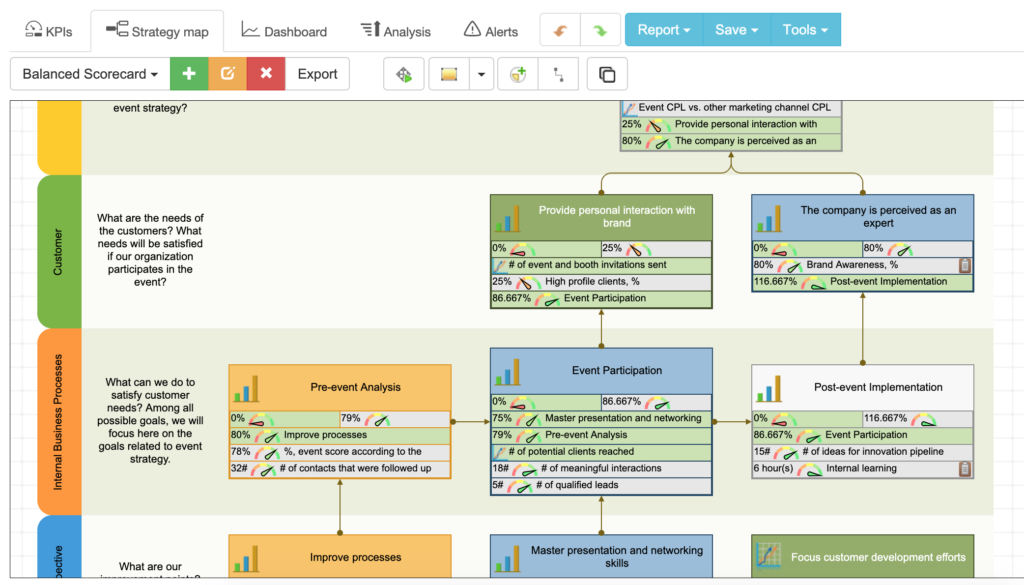

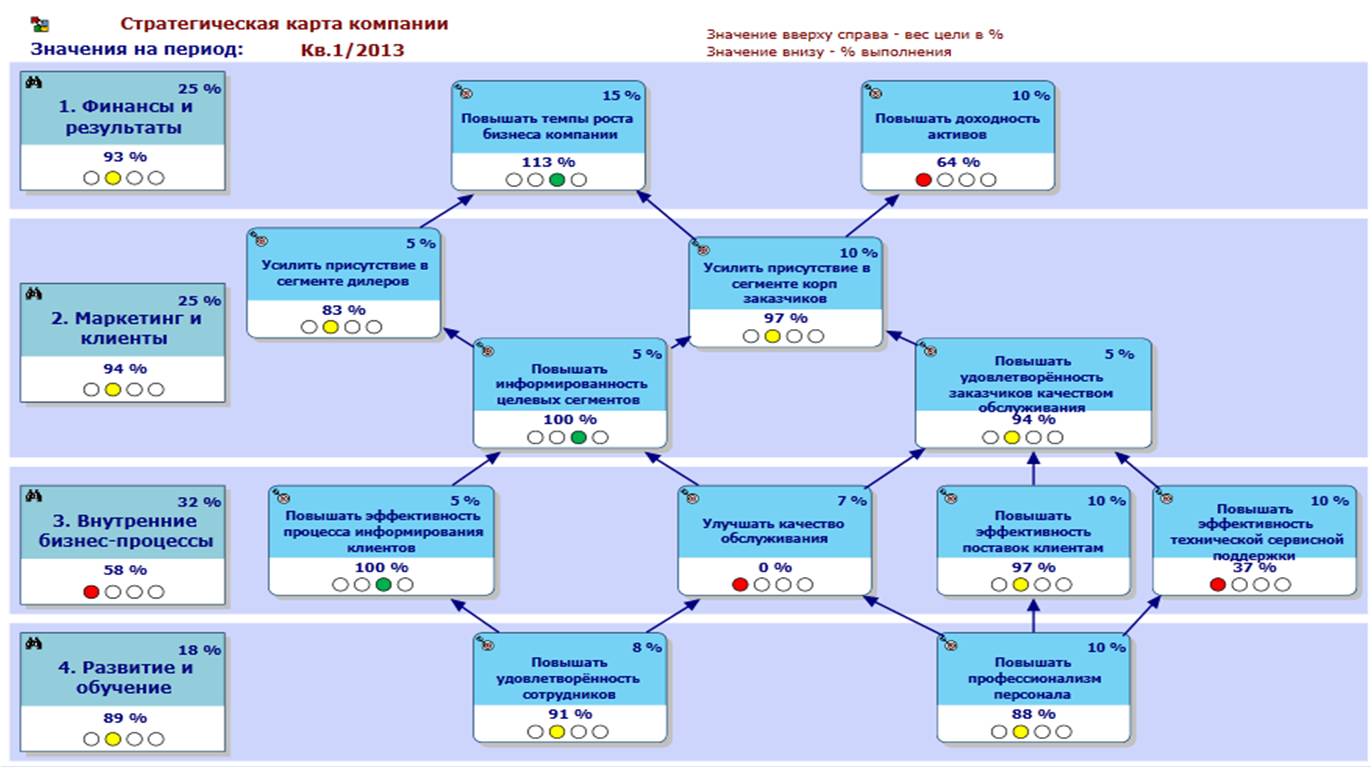

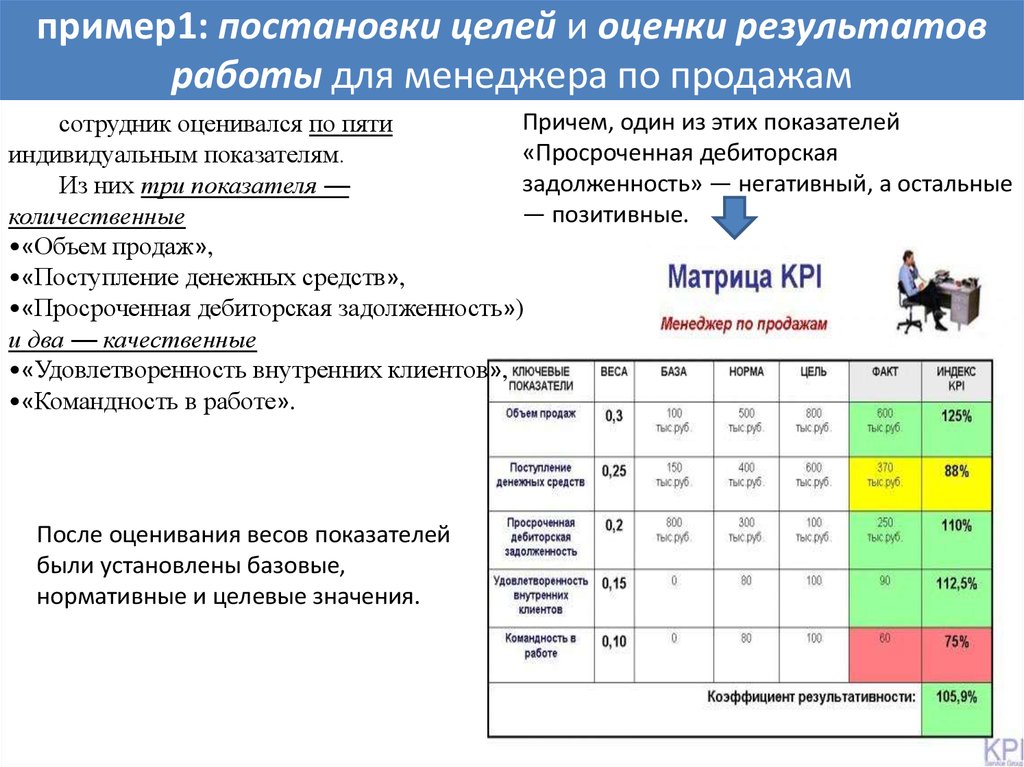

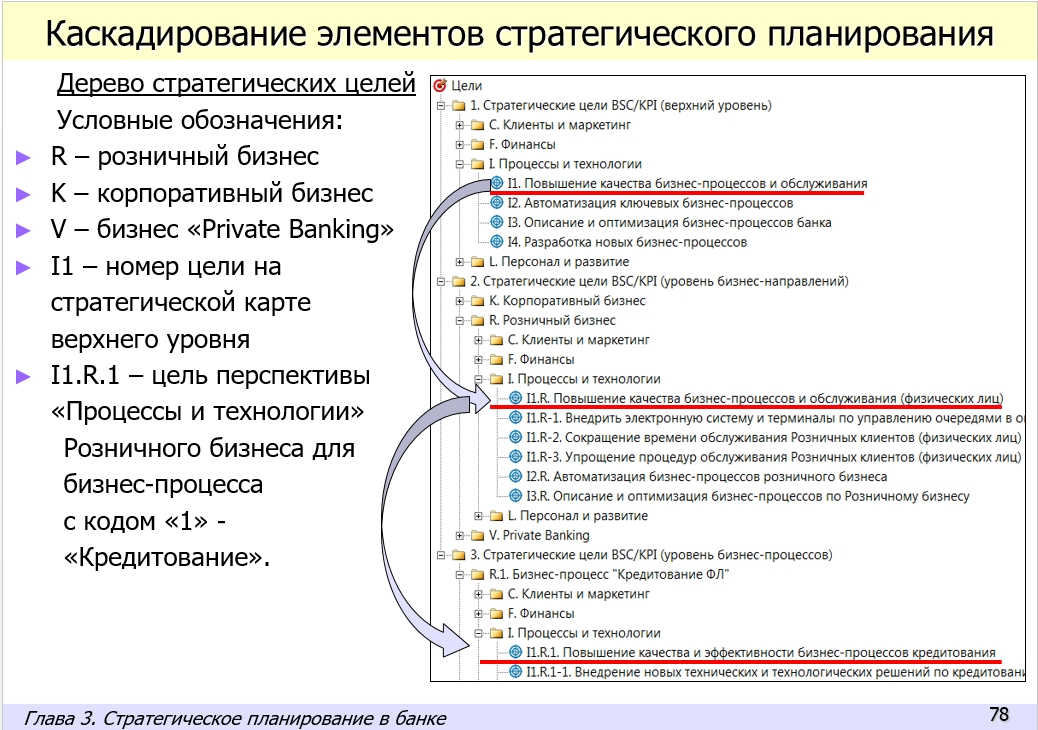

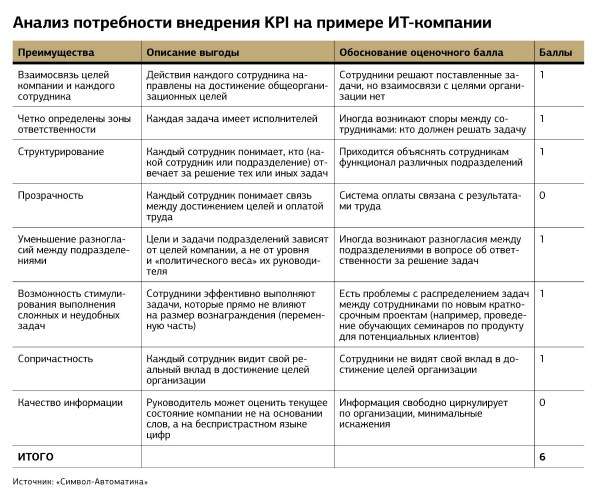

Как внедрить в работу фирмы систему стратегического планирования?

Как уже очевидно, введение в работу системы стратегического планирования и в частности KPI помогает вывести предприятие на совершенно новый уровень развития. Но как внедрить ее в саму работу компании?

Начнем с того, что сначала определяются стратегические планы. Должно быть четко все продумано и обязательно выявлен желаемые результат. Далее, стоит проработать план достижения поставленных стратегических задач.

И только после этого, руководство компании приступает к формированию системы KPI. В разработку входит: определение индикаторов, требования к итогам работы.

В завершении, идет разработка системы мотивации сотрудников, ее связь с KPI и денежным вознаграждением.

После утверждения, все специалисты фирмы должны быть ознакомлены с нововведениями. Но самое главное, им необходимо понять, как с этим быть. А именно, как работать с новыми условиями.

Сложность внедрения заключается по многим факторам, но этого всего можно избежать автоматизировав весь процесс. Веб-сервис Финоко сделает всю трудную работу за Вас: разработает систему показателей, поможет в реализации стратегических целей и т.д.

Воспользуйтесь нашей услугой Внедрение KPI и вы значительно сократите время и избежите множества ошибок.

В каком формате делать бриф

Не забывайте, что бриф, это инструмент сбора необходимой информации, но этот инструмент должен быть удобным для вашего заказчика. Помимо этого, он представляет вас, как профессионала своего дела. Поэтому хорошо составленный бриф упакованный в удобный формат, это еще один способ показать себя с лучшей стороны.

![Файл pnl - как открыть файл .pnl? [шаг-за-шагом] | filesuffix.com](https://rusinfo.info/wp-content/uploads/b/c/3/bc325e0b907f556c9363db54be793789.jpg)

Хранить бриф можно:

- в отдельном doc. или excel файле (просто высылаем на почту клиенту)

- в облачном файле или хранилище документов типа Google Docs (самый удобный способ, на мой взгляд)

- разместить на собственном сайте в виде формы для заполнения

- в печатном виде (для old school клиентов, производит впечатление)

Думаю, еще несколько вариантов вполне возможно накидать, только была бы фантазия, но не вижу смысла их включать в перечень выше, так как основные мы упомянули.

Оборотные показатели

Billing включает в себя сумму счетов, выставленных клиентам по агентским договорам вместе с суммой всех комиссионных вознаграждений, полученных от поставщиков по договорам комиссии или аналогичным. Этот показатель используется агентствами, которые занимаются медийной/контекстной рекламой и проводят через себя много клиентских денег как посредники. Замечу, что агентства работают с клиентами чаще всего по одному из двух типов договоров: по договору оказания услуг или по агентскому договору. В случае агентского договора оборот по нему как раз является биллингом, также этот показатель называют Net Sales.

Если мы вычтем из полученных от клиентов по агентским договорам доходов сумму транзитных платежей — Agent Costs, то мы получим Revenue. Это оборот агентства. В оборот входят комиссии, полученные от поставщиков — например, рекламных площадок при размещении медийки или контекста.

Если у компании нет агентских договоров, то Billing равен Revenue. Поэтому разработчикам, продакшен-компаниям нет смысла выделять Billing как отдельный показатель.

При этом практически у любой компании есть прямые расходы на поставщиков, связанные с непосредственным оказанием услуги. Например, при разработке сайта приобретается система управления сайтом, а в договоре и/или счетах явно указано стоимость лицензии. В этом случае, подобные расходы идут в графу Direct Costs — прямые затраты.

Разница между Revenue и Direct Costs — Gross Profit, один из ключевых показателей агентства. Для быстрой оценки стоимости агентства часто используют значение Gross Profit за последний год работы.

В чем разница между Agent Costs и Direct Costs? Ведь многие агентства в своей отчетности не разделяют эти два показателя. Разница следующая:

-

При работе с клиентом по агентскому договору, компания несет ответственность только в рамках своей комиссии, пусть для примера это 10% от 100 руб., т.е. в рамках 10 руб. В этом случае:

Billing = 100 руб.,

Agent Costs = 90 руб.,

Revenue = Gross Profit = 10 руб.,

Direct Costs = 0. -

В случае, когда агентство работает с клиентом по договору оказания услуг, оно несет ответственность не в рамках 10 руб. своей маржи, а в рамках всех 100 руб. Это существенно, а если быть точнее, то в 10 раз повышает финансовые риски в случае предъявления претензий к агентству от клиента. При таком подходе:

Billing = 100 руб.,

Agent Costs = 0 руб.,

Revenue = 100 руб.,

Direct Costs = 90 руб.,

Gross Profit = 10 руб.

Gross Profit одинаков в обоих случаях, но оборот (Revenue), определяющий размер ответственности агентства, отличается в 10 раз.

Замечу, что во все вышеперечисленные показатели входят только операционные доходы, т.е. доходы от основного вида деятельности компании.

-

Если агентство, например, сдает в субаренду помещение, то это доход от неосновной деятельности, и учитывается он отдельно в строке 8.

-

Если агентство получает проценты от депозитов (например, от овернайта) или периодически зарабатывает/теряет на разнице курсов валют, то это финансовый доход/убыток, и он учитывается в строке 10. Доход, полученный от вложения денежных средств в различные финансовые инструменты, не является операционным доходом.

Детализация операционных доходов обычно представляет из себя доходы от разных направлений деятельности, например:

Gross Profit

- Gross Profit от размещения контекстной рекламы,

- Gross Profit от размещения медийной рекламы,

- Gross Profit от SMM,

- Gross Profit от SEO.

Operating Costs — операционные расходы. Сумма всех расходов, которые понесла компания за отчетный период — аренда, оплата труда сотрудников, включая налоги на доходы физических лиц, страховые взносы и расходы на командировочные, маркетинговые расходы, расходы на связь, подбор персонала, юридические услуги, рассчетно-кассовое обслуживание и т.д. Структура операционных расходов зависит от каждой конкретной компании, ее структуры и целей управленческого учета.

Функциональная нагрузка

Использование платежного календаря позволяет решать следующие задачи в компании:

- Согласование платежей предполагает постановку ряда требований к проверке надежности контрагента, наличия всех необходимых документов, которые подтверждают законность факта сделки и установку ограничений по объемам выплат.

- Управление параметрами ликвидности фирмы – мониторинг сложившейся разницы между входящими потоками и тратами. Составляя краткосрочный график зачислений на счета, вы будете иметь эффективный инструмент управления ликвидностью компании.

- Контроль над размерами выплат констатирует факт «находится ли платеж в рамках бюджета». Достаточно часто в организации могут возникать непредвиденные моменты, связанные с превышением расходов по операционной деятельности. Применяя платежный календарь в 1С или в Excel, вы будете получать мгновенно предупреждения о таких ситуациях и реально проводить расчеты либо переносить их на более поздний период с разрешения получателя средств.

- Диагностику кассовых разрывов. Под этим понятием подразумеваем фактический дисбаланс по основным статьям. Это реальный инструмент, в котором видно, куда направлять финансы и в какой последовательности закрывать проблемы: по контрактам, налогам или с персоналом. Автоматизированный учет позволит вносить изменения в графики начала расчетных операций, объемов перечислений, формирование резервных фондов, привлечение и размещение их на депозитах.

- Параметрическое рассмотрение необходимости кредитов в ближайшие сроки. Практически все фирмы хотя бы раз пользовались банковскими ссудами. Пользуясь нашими услугами, вы с легкостью сможете: рассчитать необходимость использования заемных капиталов и провести выборку наиболее дешевых источников – краткосрочные, долгосрочные или договора на овердрафт. Процесс получения занимает достаточно времени и нужно заблаговременно узнать, когда же они будут нужны. Предугадать потребность и своевременно ею воспользоваться – главное преимущество нашей программы.

- Доступный пакет целевых ориентиров для внутреннего пользования 24/7 и проведения прогнозирования на базе БДДС. Установка качественной системы безопасности доступа к раскрытию внутренних данных, внедрение разно уровневой системы ответственности послужит начальным этапом в использовании финансовой аналитики.

- Быстроту оформления электронных форм – это конкурентное преимущество в снижении собственных постоянных затрат. Автоматизация документооборота позволяет снизить до минимума ошибки в оформлении, дальнейшие их повторное согласование и подписание. Такой подход предоставит возможность быстро присвоить заявку соответствующему пункту БДДС, перенаправить центру финансовой ответственности, выполнить проверку фактических сумм.

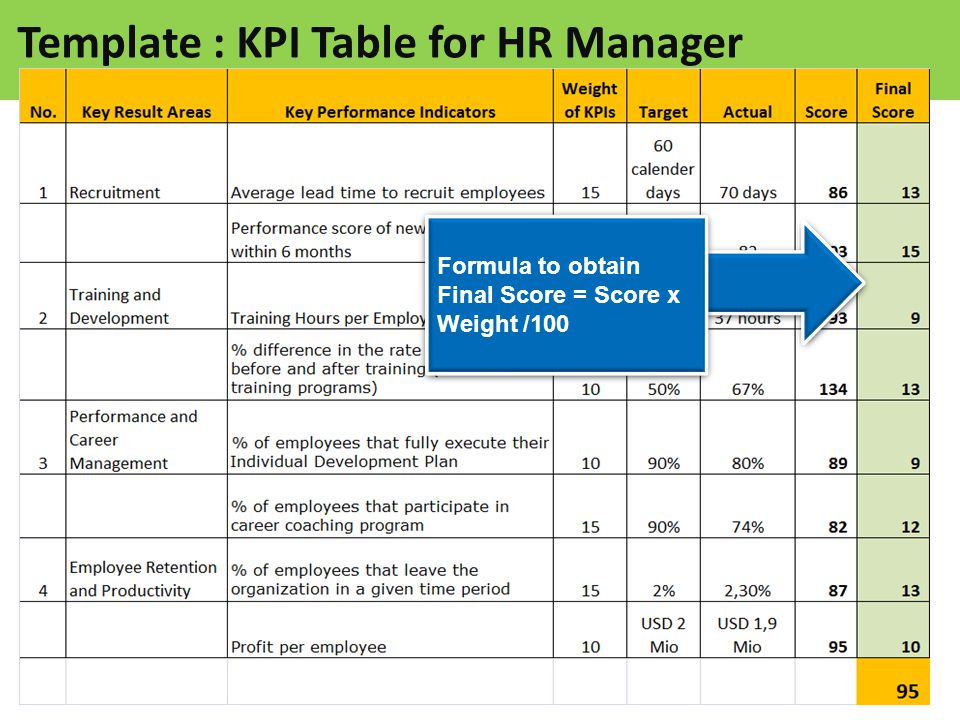

Индикатор личных целей и корпоративных

Данный показатель говорит о том, каким образом задачи работника соответствуют стратегическим целям предприятия.

Приведем пример, одна фирма внедрила в работу систему показателей в подразделения нижнего уровня. Перед руководящим составом стояли задачи:

- соответствие корпоративных и личных задач сотрудников, также система поощрения;

- контроль работы на основе ведения деятельности в коллективе.

Индикаторы эффективности отразились в ходе самого процесса. На первом уровне, руководство разработало систему показателей и план внедрения. Вся информация была доведена до работников — это второй этап. После руководящий состав определил цели и подробно ознакомил с тем, как именно их достичь. Показатель соответствия на данном этапе — это информация о том, получилось ли справиться с поставленными целями у сотрудника.

Не стоит забывать, что можно контролировать не только конечный результат, но и промежуточный. Бывают такие случаи, когда топ-менеджеры устраивают опрос сотрудников на тему мотивации к работе. Таким способом можно выявить, насколько специалист понимает, чего от не хотят, как добиться цели и есть ли желание.

Принципы MVP которые надо запомнить

Ниже дан список принципов, без которых ваш MVP не MVP.

- Не делайте, если можно не делать. Копайте, гуглите, ищите уже готовые решения.

- Урезайте. Избавляйтесь от всего лишнего в прототипе, оставляйте только главную ценность для пользователя.

- Нет красоте. Не углубляйтесь в дизайн, сделайте рабочий прототип и не тратьте зря ресурсы.

- Ускоряйтесь (смотрим параграф про ключевую штуку).

- Знайте пользователей MVP. Собирайте максимум информации о тех, кто будет взаимодействовать с MVP.

- MVP про то, чтобы понять, можно ли заработать на идее.

- Урезали? Еще урежьте в два раза. Разработку, время, дизайн. Оставьте только главное, что поможет проверить идею.

- Viable значит жизнеспособный, рабочий. MVP должен работать и нести ценность, одну, основную ценность.

- Без бэкенда. Чтобы создать MVP ищем варианты без тяжелой и долгой разработки.

- Запускаем как можно раньше. Даже в случае провала, мы будем иметь преимущества первых. Если фишка новая, то и пользователь будет более лоялен.

- Выбросить MVP, это нормально.

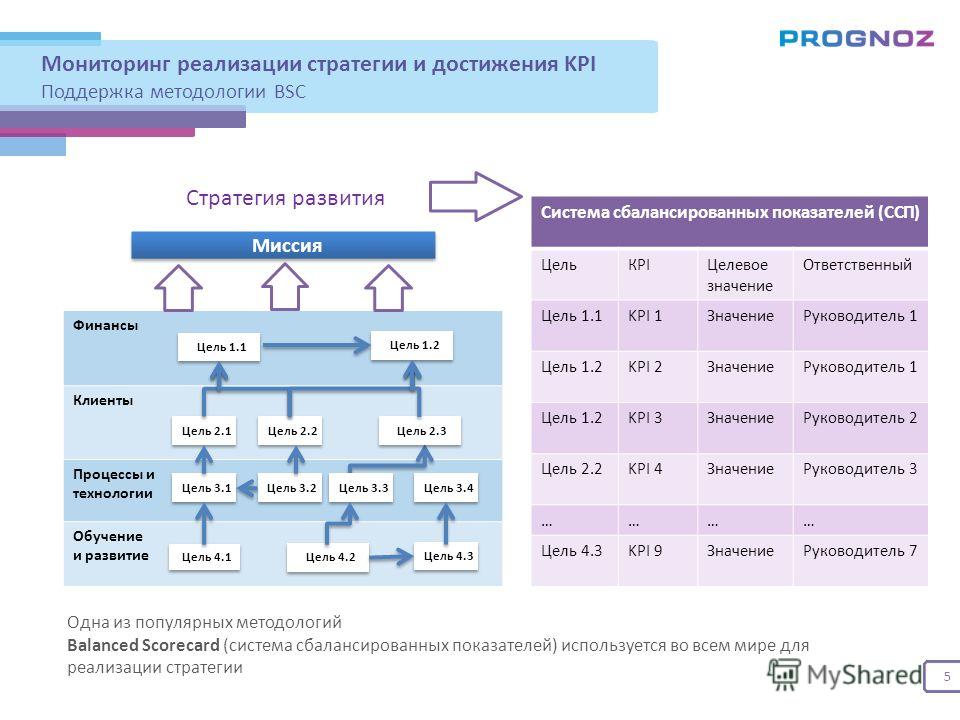

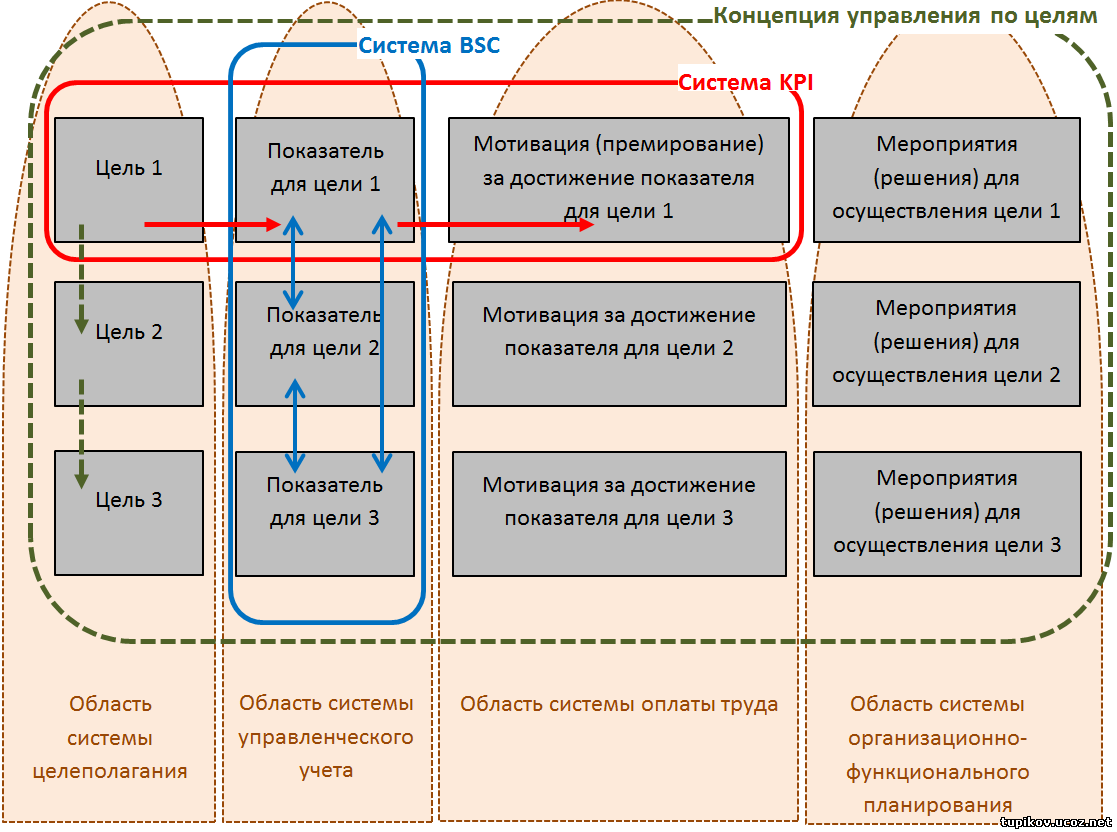

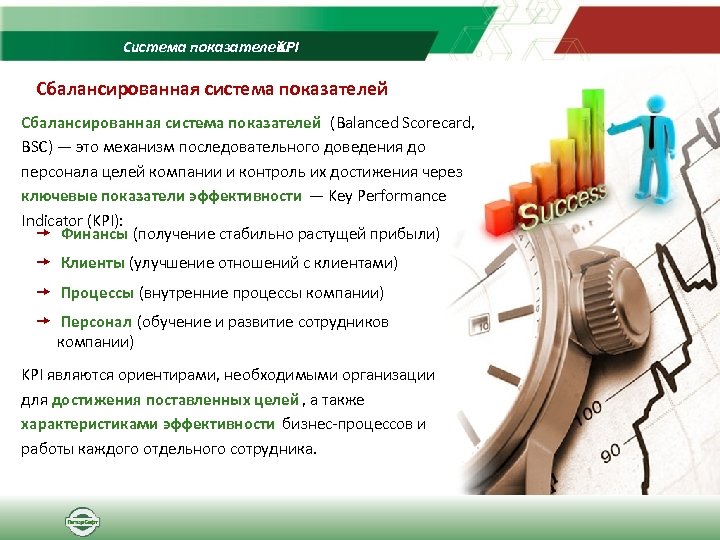

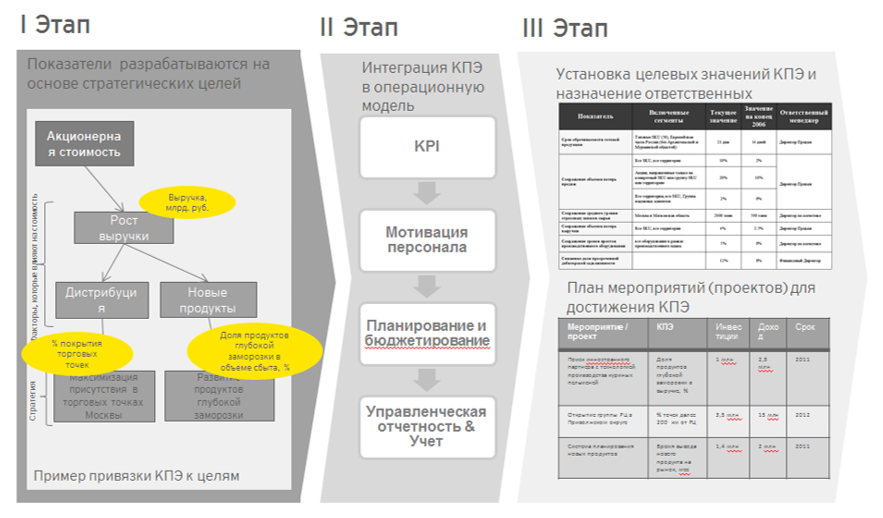

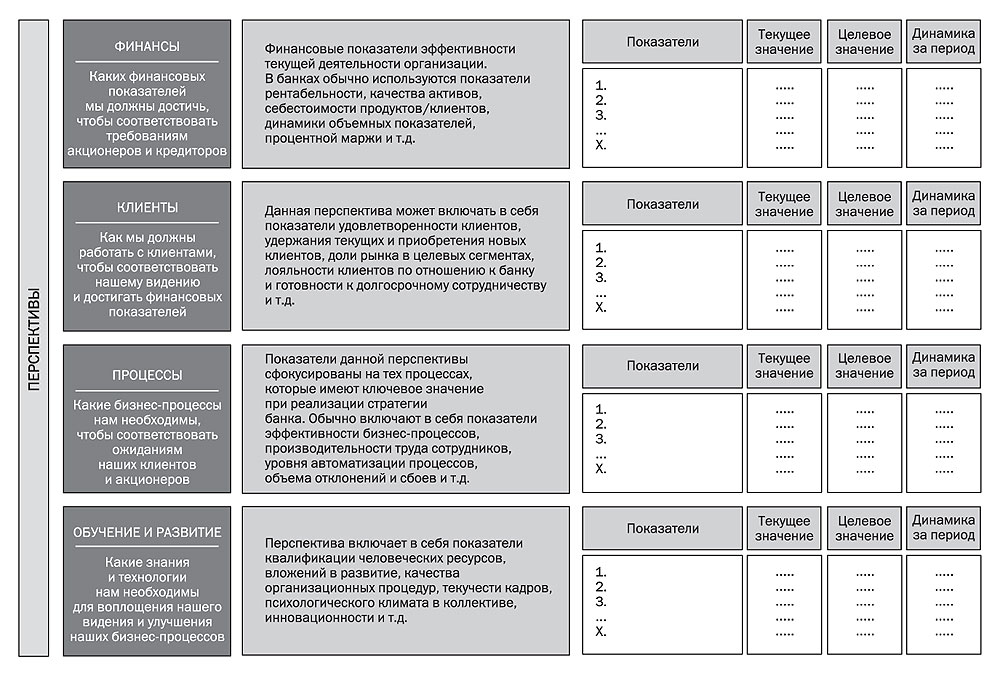

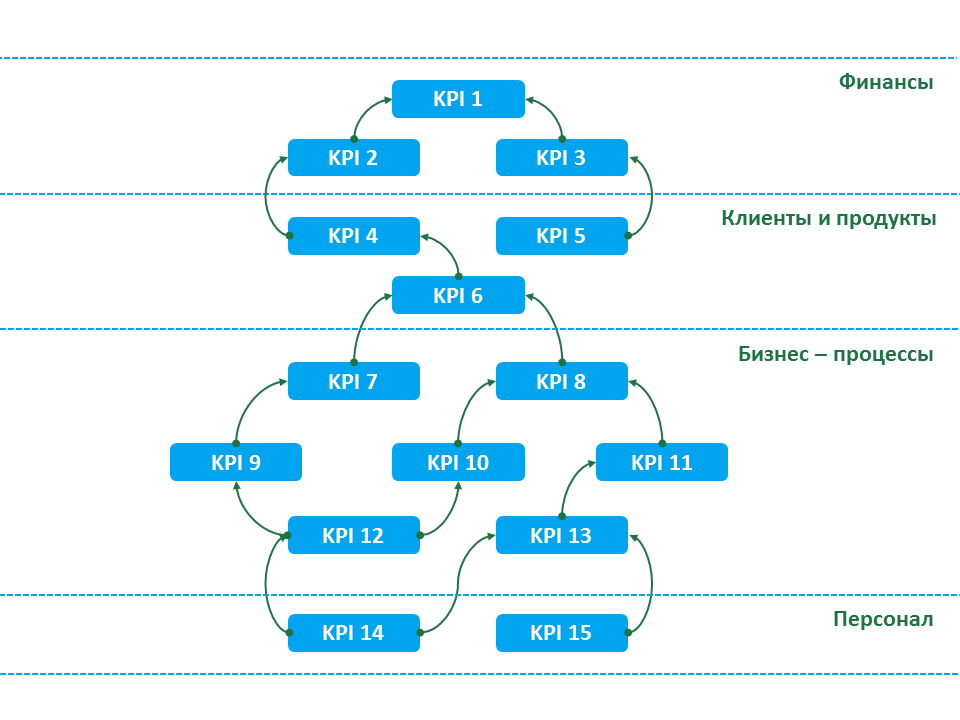

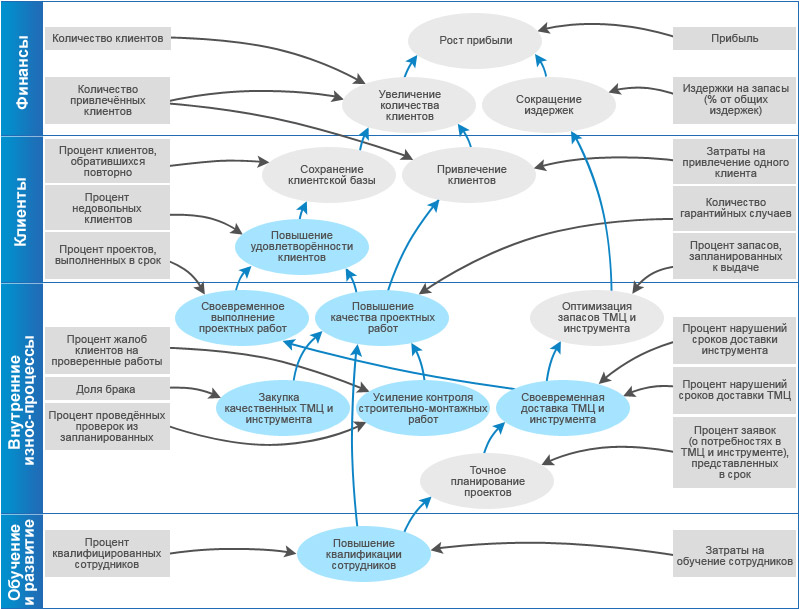

Принцип Сбалансированной системы показателей

Такая система показателей зародилась еще в конце 80-х начале 90-х годов. Она была создана, как метод управления компаниями, которые активно развиваются. В те времена организации были подвержены сильным изменениям: большая часть бизнес-направлений сокращалась из-за глобализации, зарождения новых технологий. Ввиду этого, менялись и нужны компаний. Требования в предоставлении более качественных сведений и возможность быстро реагировать на все рыночные изменения стали очевидными.

В конце 80-х годов, профессорами Робертом Капланом и Давидом Нортоном были проведены исследования нескольких компаний

В результате было выявлено, что все предприятия в своей работе большое внимание уделяют именно финансовым показателям. В целях достижения поставленных целей и задач в краткосрочном периоде уменьшают затраты на обучение, маркетинговые мероприятия и обслуживание клиентов

Такие действия неблагоприятно сказываются на общем финансовом состоянии в долгосрочном периоде. Результатом такого исследования стало то, что специалисты предприятий в большинстве случаев не уделяют должного внимания именно стратегии бизнеса. В дальнейшем нет стимула увеличивать результативность работы в целом.

Нортон и Каплан ввиду сложившейся ситуации разработали сбалансированную систему показателей. Прежде чем она была запущена, ее протестировали несколько предприятий. В декабре 1990 года был подведен итог. Все сведения были получены и сбалансированная система показателей получила статус уникальной системы. Она позволяла консолидировать все финансовые и нефинансовые индикаторы в ходе ведения деятельности фирмы. Далее были выпущены несколько книг, которые давали возможность собственникам вести бизнес с учетом рыночных изменений.

О чем не стоит забывать, при составлении платежного календаря

Чаще всего, начинают создавать платежный календарь в Excel, но такой подход требует большого количества ручной работы и очень быстро данные становятся неактуальными. Без программного обеспечения иметь корректную основу для анализа не получится – требуется постоянная выгрузка данных, обновление актуальных задач, достоверность сопроводительной документации.

Следующим шагом, как правило, является создание платежного календаря в 1С и такой подход дает на много больше возможностей. Сервис Финоко позволяет автоматизировать работу платежного календаря, используя все данные программ 1С и обеспечить защищенный доступ к оперативной информации ключевым сотрудникам, где бы они не находились.

В сервисе Финоко, есть возможность выполнять анализ денежных потоков, контролировать лимиты и согласовывать заявки из мобильного приложения, или в веб приложении

Обратите внимание, что такого рода надстройка позволяет автоматически:

- составлять плановые отчеты по реальным поступлениям и издержкам, базируясь на бухгалтерском учете;

- контролировать лимиты статей бюджета;

- оперативно информировать о свободных ресурсах, а также оптимизационных действий по ликвидации задолженностей;

- влиять на информационную доступность различными структурными подразделениями фирмы.

Очень часто, планирование пытаются реализовывать с помощью табличного редактора MS Excel. Но в реальности проигрывают. Это связано с получением низкого уровня эффективности презентации результатов, наличия ручной работы – дублирование значений, переформирование.

Мы с удовольствием поможем Вам автоматизировать и внедрить платежный календарь в повседневную работу.

Оперативность и отсутствие ущерба в стабильном функционировании Вам обеспечена, независимо от направления бизнеса.

Онбординг и воронка

Вспомните воронку AARRR, где:

- A (acquisition) – привлечение

- A (activation) – активация

- R (retention) – возвращаемость

- R (refferal) – готовность рекомендовать

- R (revenue) – доход

Если после того как вы привлекли пользователя (acquisition), он заходит в продукт и не понимает, как решить свою задачу, то это провал.

Рекламный бюджет льется, пользователи к вам приходят (acquisition), трафик не конвертируется в целевые действия, экономика не сходится, вас нет на рынке. Онобординг в первую очередь работает на активацию (activation) новых пользователей и помогает “протолкнуть” их дальше по воронке.

Предлагаю перейти к самому интересному и посмотреть какие виды онбординга существуют.

Расчет минимума по цене

Информацию, которую вы получили при сведении воедино всех статей

этапов

этапов

- Формирование управленческого решения в рамках соотношения между максимально допустимым объемом изготовления продукции и возможностью их продать.

- Идентификация и подсчет постоянных и переменных трат.

- Оценивание совокупных расходов организации на производство товара.

- Принятие решения касательно какие постоянны затраты возможно ликвидировать либо уменьшить. Согласование с целевыми направления работы на планируемый период.

- Построение формульного выражения Цена = переменные + минимизированные постоянные + дополнительные.

- Поиск оптимального соотношения между составляющими и утверждение допустимого порога снижения.

Так мы получаем экономически обоснованную стоимость и возможность не нарушая точку безубыточности проводить маркетинговые манипуляции: скидки, акции, сезонные распродажи.

В чем сила брифа

Давайте разберемся, какие задачи решает бриф:

- помогает разложить задачу на понятные части

- вводит в контекст всех участников

- вытаскивает ключевую информацию для реализации задачи

- экономит время

- отсекает не целевых заказчиков (те, кто объясняют задачу “на пальцах” не любят брифы)

- синхронизирует ожидания заказчика и исполнителя

- определяет ключевые метрики

Основной минус брифа, это время. Со стороны исполнителя, это время на создание самого брифа, а со стороны заказчика, это его заполнение. Но, все это время окупается на первом же проекте, когда вы берете за практику работать только через заполненный бриф и тем самым упрощаете жизнь как себе, так и будущим клиентам.

С помощью чего делать MVP

- Погуглить конкурентов и аналогов в других странах.

- Снять видео.

- Сделать лендинг пейдж.

- Консьерж MVP. Смотрим как пользователь решает свою задачу сейчас. Разговариваем с ним, спрашиваем, понимаем его “боль”. Чем-то похоже на CusDev (не так давно писал статью об этом).

- Wizard of OZ.

- One–Feature–Product. Это про продукт с одной ценностью для пользователя (см.выше про “Особенность MVP”).

- Kickstarter. Сняли видео, описали идею, смотрим, как люди поддерживают ее валютой.

- Предзаказ. Показали прототип, предложили предзаказ. Нет лучшего подтверждения интереса пользователя, чем если он проголосует рублем или валютой.

Не забывайте

Про каналы обратной связи, оставляйте свои контакты (почта, телефоны, мессенджеры и соц.сети). Информация от первых пользователей должна свободно к вам приходить. Человек итак потратил свое время, чтобы потестировать ваш “диковинный” продукт.

Не заставляйте его искать способы поделиться своим мнением. Нам же оно и надо.

Ну и про метрики/счетчик и прочие замеры. Все телодвижения с пользователями, прототипами и прочим применяются для какой-то цели. Если вы дочитали до этого момента, то знаете, что эта цель – проверка гипотезы. А чтобы ее проверить нужно активно следить за показателями.

Не забывайте повесить все необходимые счетчики. Получайте данные и делайте выводы о том, куда нужно двигаться.

![Файл pnl - как открыть файл .pnl? [шаг-за-шагом] | filesuffix.com](https://rusinfo.info/wp-content/uploads/f/7/7/f77b60faed1e9342c1347990d9ed516e.jpg)

Версии БИТ.ФИНАНС

Подберите версию БИТ.ФИНАНС по бизнес процессам которые нужно автоматизировать

Казначейство

Контроль движения денежных средств

Бюджетирование

Создание, контроль исполнения и корректировка бюджетов

Управленческий учет

План–фактный анализа доходов и затрат

Консолидация

Формирование отчетности по группе компаний

для 1С:Управление торговлей 8

МСФО

Трансляция РСБУ или параллельный учет

БИТ.ФИНАНС/Стандарт

- Платежный календарь.

- Расчет остатков по счетам.

- Согласование заявок на оплату.

- История согласования заявок.

- План-фактный анализ БДДС.

Цена 50 000 руб.

Подробнее »

БИТ.ФИНАНС/ПРОФ

- Автоматизация бюджетирования на базе 1С.

- Формирование БДДС, БДР, ББЛ, операционных бюджетов.

- Создание реальных прогнозов финансово-хозяйственной деятельности предприятия. Расчеты по произвольным пользовательским алгоритмам.

- Контроль исполнения бюджетов.

- Анализ для внесения корректирующих действий и быстрого принятия управленческих решений.

- Мобильное приложение.

Цена 150 000 руб.

Подробнее »

БИТ.ФИНАНС/Управленческий учет

- Управленческий баланс

- Бюджетирование

- Контроль и согласование платежей

- Отчетность для собственника/инвестора (МСФО)

- Контроль договорной деятельности компании

- Панель KPI.

- Мобильное приложение.

Цена 350 000 руб.

Подробнее »

БИТ.ФИНАНС/Холдинг

- Бюджетирование по центрам финансовой ответственности.

- Централизованное управление платежами.

- Централизованное управление закупками (МТО).

- Контроль договорной деятельности компании.

- Управление нормативно справочной информацией (НСИ).

- Внутригрупповые обороты и консолидированная отчетность.

- Управление корпоративными налогами.

- МФСО и управленческая отчетность.

- Мобильное приложение.

Цена 500 000 руб.

Подробнее »

БИТ.ФИНАНС для 1С:Управление торговлей 8

Решение «БИТ.ФИНАНС для 1С:Управление торговлей 8» предназначено для автоматизации управленческого учета торговых компаний, и позволяет в комплексе решать задачи оперативного и финансового учета, обеспечивая тем самым эффективное управление современным торговым предприятием.

Цена 350 000 руб.

Подробнее »

БИТ.ФИНАНС/МСФО

- Автоматизация учета и формирования отчетности согласно международным стандартам финансовой отчетности на базе 1С.

- БИТ.ФИНАНС.МСФО интегрируется во все популярные решения 1С и позволяет на 70% сократить время на подготовку отчетности по МСФО.

Цена 185 000 руб.

Подробнее »

Заключение

Как мы разобрали выше, бриф, это основа постановки задач. Он может быть адаптирован под любые виды деятельности и позволяет эффективнее организовать процесс взаимодействия между людьми. Попробуйте составить свой бриф под собственные повторяющиеся задачи, в которых тратится много времени на выяснение деталей, а после замерьте результат. Держу пари, что он оправдает ваши ожидания.

Алексей А.

- Техническое задание

- Протипирование: как сделать прототип сайта или мобильного приложения

В продолжение рождественских и новогодних праздников предлагаю посмотреть отличный ролик от шоу “Танцы на льду”. Два великолепных белых медведя, которые танцуют на “всех четырех”, это что-то. Приятного просмотра!