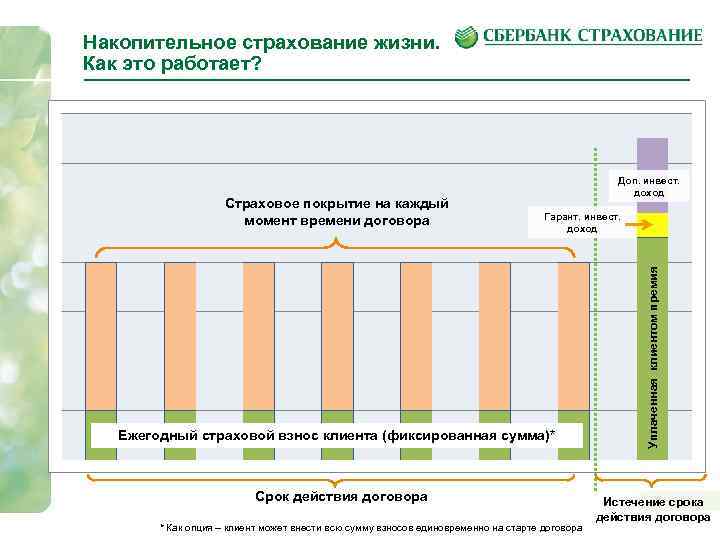

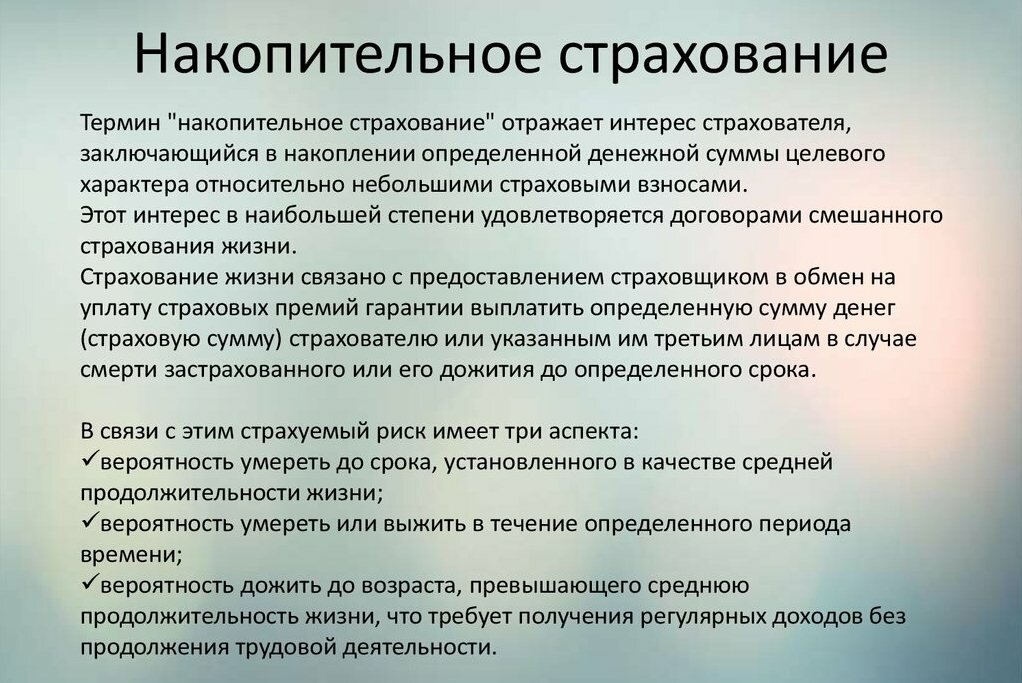

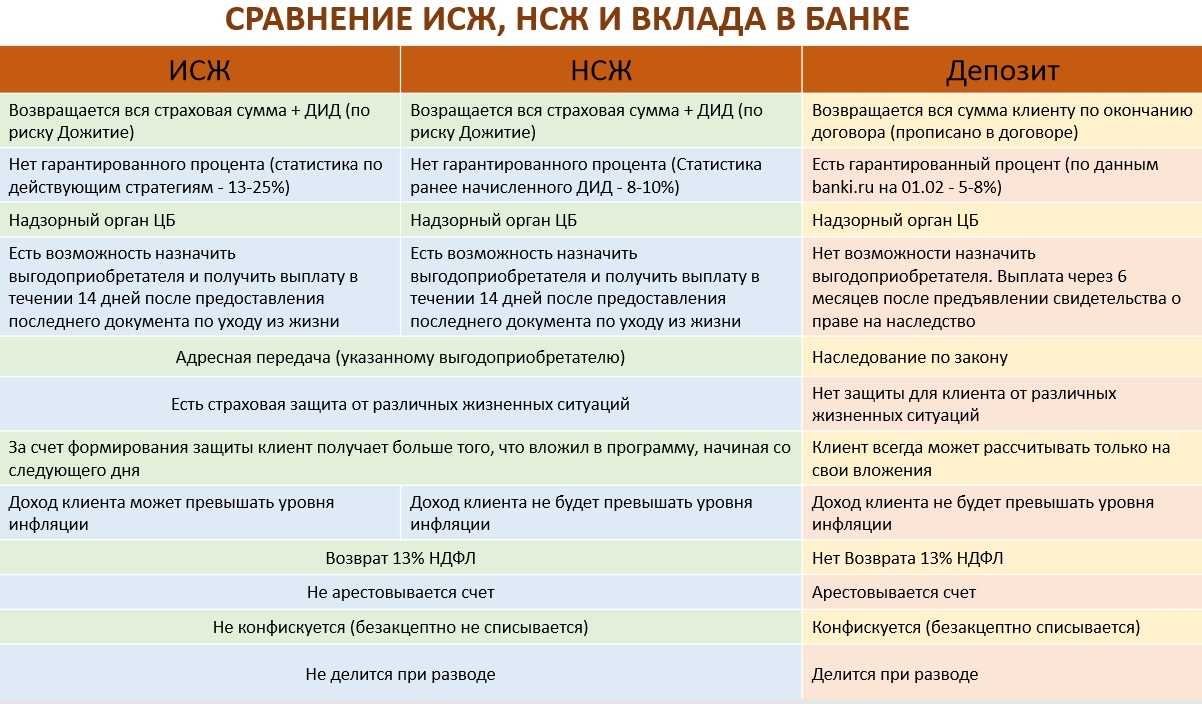

Отличие ИСЖ и НСЖ от традиционного страхования

Стандартный страховой полис можно приобрести на небольшой срок, в том числе на несколько дней. Его стоимость может быть невысокой и доступной даже людям с небольшим уровнем дохода. ИСЖ и НСЖ – это долгосрочные продукты, каждый из которых предусматривает инвестирование значительных сумм.

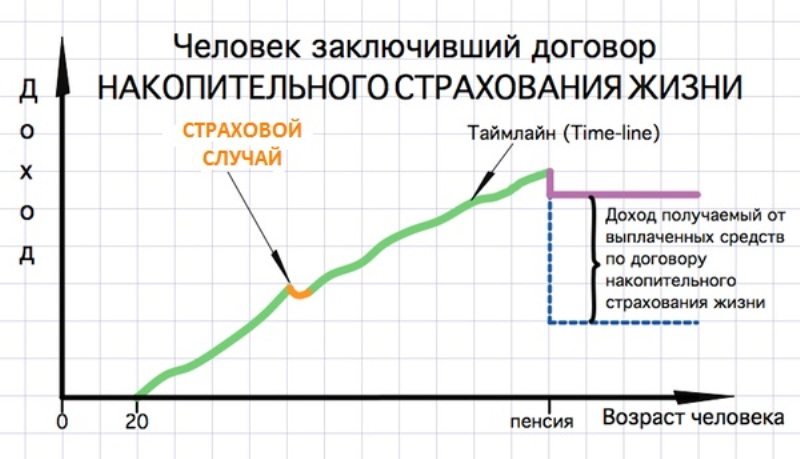

Традиционный договор страхования предусматривает, что деньги клиенту выплачиваются только при страховом случае. В противном случае все внесенные им платежи остаются у страховой компании и становятся ее прибылью.

Ключевым отличием полисов является то, что клиент в любом случае получает деньги. Если страховой случай не наступит, ему вернут как минимум инвестированную сумму. Также выплачивается инвестиционный доход при его наличии (это зависит от того, насколько прибыльно страховая компания распорядится деньгами клиента).

Преимущества НСЖ и ИСЖ

Данные продукты разработаны страховыми компаниями, а банки фактически являются посредниками, получающими комиссионное вознаграждение за привлечение клиентов. Основными преимуществами являются:

- возврат всех вложений после истечения договора;

- страховая защита на все время сотрудничества;

- возможность получения значительной инвестиционной прибыли;

- при взносах до 120 тысяч рублей – право на получение налогового вычета, что позволит получить дополнительный доход в размере ставки подоходного налога.

Деньги клиента юридически признаются собственностью страховой компании, пока будет действовать договор индивидуального/накопительного страхования. Их нельзя изъять, арестовать, они не принимаются в расчет при дележе имущества и т.д.

Недостатки

Досрочное расторжение договора или запрещено, или за это платится крупный штраф. Инвестиционный доход – вероятен, но не гарантирован.

Денежные вложения по договорам НСЖ и ИСЖ не подпадают под государственную защиту. Это означает, что при банкротстве страховой компании вернуть их практически невозможно.

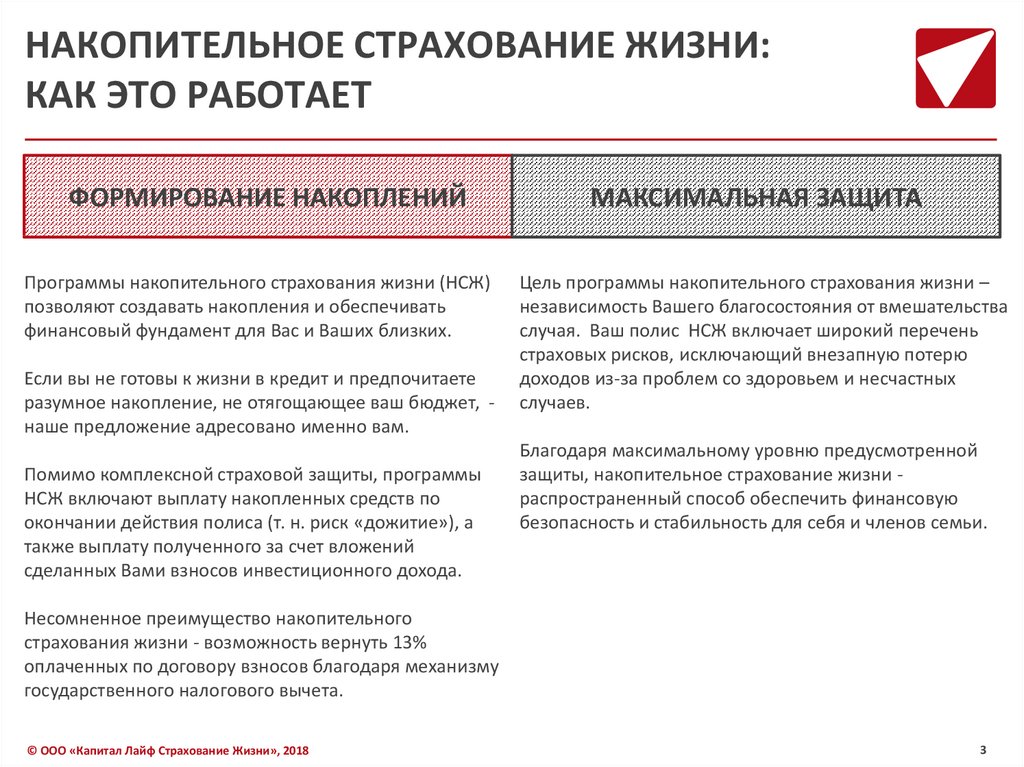

Программа «Здоровый капитал»

«Программа «Здоровый капитал» — это накопительное страхование жизни или программа с единовременным взносом.

Как работает программа

- Клиент осуществляет единовременный взнос в программу.

- Размер взноса составляет до 3 000 000 рублей.

- По истечении договора или при наступлении страхового случая клиенту выплачивается сумма взноса + дополнительный инвестиционный доход.

- Дополнительно Страхователь имеет право на получение дохода за счет социального налогового вычета в размере 13% от суммы страховых взносов за год.

- Возможность пройти бесплатное медицинское обследование организма в первый год действия программы.

Страховые риски, включенные в программу и выплаты

- Дожитие Застрахованного до даты окончания договора — выплата по риску Застрахованному – 100 % гарантированной страховой суммы + дополнительный инвестиционный доход + возможность получить налоговые выплаты;

- Смерть Застрахованного по любой причине — выплата по риску Выгодоприобретателю – 100 % уплаченного взноса + дополнительный инвестиционный доход;

- Смерть Застрахованного в результате ДТП — выплата по риску Выгодоприобретателю – 100 % гарантированной страховой + страховая выплата по риску «Смерть Застрахованного по любой причине».

Юридические привилегии программ «Защита семьи» и «Здоровый капитал»

- Защита в случае конфискации имущества по решению суда. В период действия программы (до момента начала выплат) размещенные средства являются не собственностью клиента, а обязательствами страховой компании. Поэтому они не включаются в список взыскиваемого имущества (ст. 129 ГК РФ).

- Защита в случае развода. В период действия программы (до момента начала выплат) размещенные средства являются не собственностью клиента, а обязательствами страховой компании, поэтому в этот период они не должны включаться в список делимого имущества (ст. 34 Семейного кодекса РФ).

- Выгодоприобретателем может быть любой человек.

- Возможность назначить любое количество выгодоприобретателей и указать для каждого свою долю.

- Возможность изменить выгодоприобретателя в любой момент действия программы.

Вы можете оформить программу в отделениях ПАО «МИнБанк»: Брянской обл., Владимирской обл., Ивановской обл., Калужской обл., Краснодарском крае, Липецкой обл., Московской обл., Орловской обл., г. Астрахань, Тульской обл., г. Санкт-Петербург, г. Нижний Новгород, г. Москва, Белгородской обл., Воронежской обл., г. Буденновск, г. Майкоп, Архангельской обл., Ярославской обл., Волгоградской обл., Ростовской обл., Ставропольском крае, г. Грозный, г. Владикавказ, г. Черкесск, г. Нальчик.

ИЖС – отличительные черты и нюансы вложений

ИЖС – инвестиционное страхование жизни, подразумевающее заключение договора на срок от 3-7 лет. Застрахованное лицо обязано сделать единовременный взнос на крупную сумму денег. В последующие года, счет не потребует пополнений.

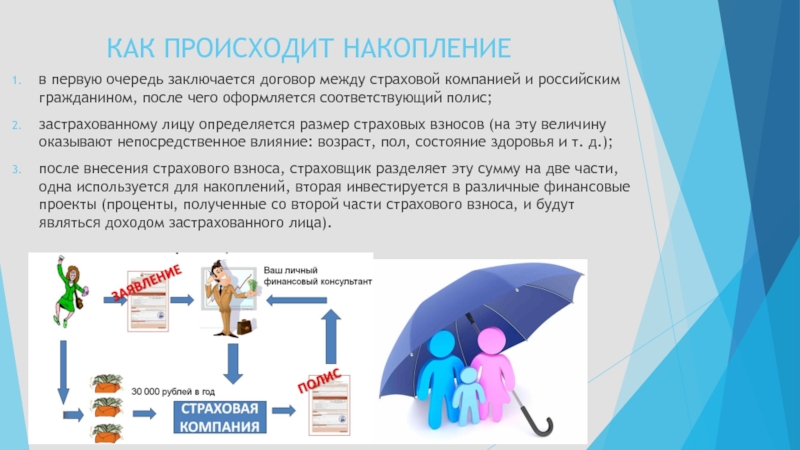

Страховая компания гарантирует возврат единовременного взноса после окончания срока договора. При этом, клиент может получить значительный доход от своего вложения. Дело в том, что уплаченная сумма делится на две части:

- Гарантийную.

- Инвестиционную.

Гарантийная – наибольшая часть, вкладываемая в прибыльные активы. За счет получения небольших дивидендов, застрахованное лицо сможет полностью вернуть ранее уплаченную сумму вложений.Инвестиционная – наименьшая часть, используемая для рискованного вложения. Вкладчик может потерять ее полностью, либо получить большой размер прибыли.

Застрахованное лицо вправе самостоятельно выбирать в каком направлении будут использованы его средства. Как правило, страховые компании предлагают готовые модели вложений, достаточно лишь ознакомиться с ними, выбрав наиболее предпочтительный вариант для себя.

Популярные направления инвестированных средств:

- Сектор потребления.

- Нефтегазовый сектор.

- Промышленность.

- Финансовый сектор.

- Фастфуд.

Как правило, вложенные средства направляются на приобретение активов, ценных бумаг известных и молодых, но перспективных, компаний. Сколько прибыли они могут принести сказать заблаговременно сложно. Однако, страховщики, в любом случае, гарантируют 100% возврат единовременного взноса.

В случае получения прибыли с инвестиционной части вклада, страховая компания отдает клиенту лишь его определенную часть. Размер доли прописывается в заключенном договоре

На нее следует обратить особое внимание перед подписанием

Что касается страхования жизни, в случае смерти застрахованного лица, родственники смогут получить полную сумму единовременного взноса. Так же, как и НСЖ, ИСЖ не считается совместно нажитым имуществом. Средства не подлежат разделу в судебном порядке, на них не может быть наложен арест судебными приставами.

Преимущества страховых программ ИСЖ и НСЖ

В связи с популярностью страхования жизни, которая растет в прогрессии, пристальное внимание на данный вид деятельности обращают законодатели, стремясь обязать страховщиков раскрывать всю информацию об особенностях полисов и условиях страховки, ее рисках и принципах распределения средств (эта обязанность введена с 1 апреля 2019 года). Но позаботиться о сохранности своих денег нужно еще на этапе планирования

Решив вложить деньги в страхование жизни, следует внимательно изучить все плюсы и минусы ИСЖ и НСЖ

Но позаботиться о сохранности своих денег нужно еще на этапе планирования. Решив вложить деньги в страхование жизни, следует внимательно изучить все плюсы и минусы ИСЖ и НСЖ.

1. Преимущества и недостатки НСЖ

В числе несомненных плюсов:

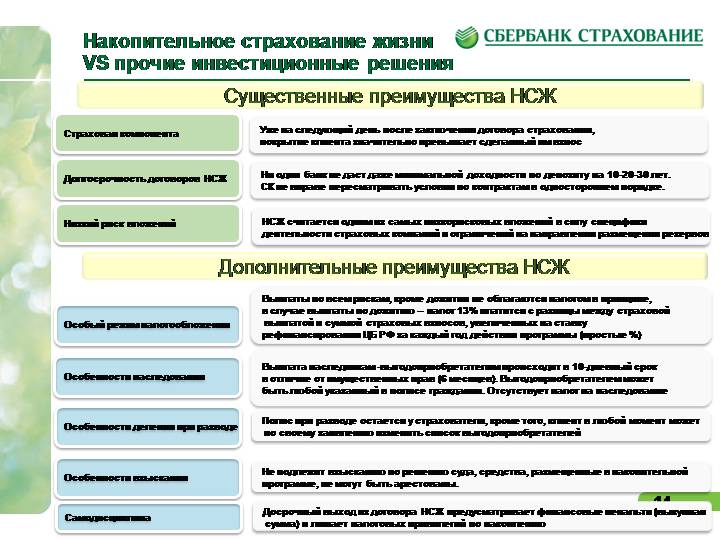

Неизменность условий.

Страховщики предъявляют ряд требований к клиентам, что вполне понятно: подписание договора страхования со смертельно больным человеком не представляет интереса для компании в силу объективных причин. Поэтому оценке подвергаются и состояние здоровья, и условия труда, и возраст заявителя – но только единожды. В дальнейшем условия останутся прежними, даже если жизнь и деятельность застрахованного человека изменятся (например, он перейдет на другую работу).

- Сохранность взносов.

- Долгосрочность вкладов.

На срок действия полиса влияют возраст клиента и некоторые сопутствующие факторы.

Любой выгодоприобретатель.

Выгодоприобретателем может быть любой человек, даже не являющийся наследником по закону. В договоре указывается счет, куда в случае смерти клиента передаются его накопления.

Особый статус страховых средств.

На период действия договора взносы в полном объеме являются собственностью компании-страховщика, поэтому не могут быть арестованы или конфискованы.

Теперь о минусах накопительного страхования жизни:

Инфляция.

Взносы обесцениваются очень быстро, особенно учитывая неспокойную экономическую ситуацию в стране и мире.

Невыгодные условия досрочного расторжения.

Многие организации сразу обращают внимание клиента на невозможность получить взносы в полном объеме в случае, если договор будет прекращен раньше предполагаемого срока. Выплате подлежит только выкупная сумма, размер которой напрямую зависит от периода, прошедшего со дня оформления полиса: чем меньше времени деньги были у страховщика, тем ниже выкупная сумма

- Риск потери лицензии страховщиком.

- Низкий доход.

2. Преимущества и недостатки ИСЖ

Плюсы инвестиционного страхования жизни:

- Страховой взнос находится под защитой от внешних обстоятельств, не может быть конфискован в пользу третьих лиц даже по решению суда, не подвергается аресту. Кроме того, при наступлении страховых случаев он не облагается налогами (деньги выплачиваются выгодоприобретателю в полном объеме).

- Однократность взноса.

- Степень родства и наследственная очередь выгодоприобретателя не имеют значения, выплата взносов указанному лицу не может быть оспорена.

- Права застрахованного защищают несколько структур (в том числе, Роскомнадзор следит за защитой персональных данных). Размер взноса является конфиденциальной информацией и не подлежит разглашению.

К числу слабых сторон ИСЖ относятся большой размер единовременного взноса, его зависимость от темпов инфляции. Решив сегодня накопить на обучение ребенка в вузе, нужно быть готовым к тому, что через пять-семь лет сумма может значительно увеличиться, в отличие от вашего взноса.

Досрочно расторгая договор, можно рассчитывать только на выплату выкупной суммы – это также не может положительно восприниматься клиентами, поэтому решение об открытии страхового полиса должно быть взвешенным и обдуманным. Конечно, могут сложиться разные обстоятельства, требующие немедленного участия крупной суммы денег, и прогнозировать их все невозможно. И все же досрочно расторгать договор стоит только в самых крайних случаях.

Еще один фактор риска – отзыв лицензии у страховщика, который также предсказать весьма сложно. Выбирать стоит солидные компании, но и это не является гарантией от банкротства и других форс-мажоров, в результате которых возврат страховых взносов клиентам никто не гарантирует.

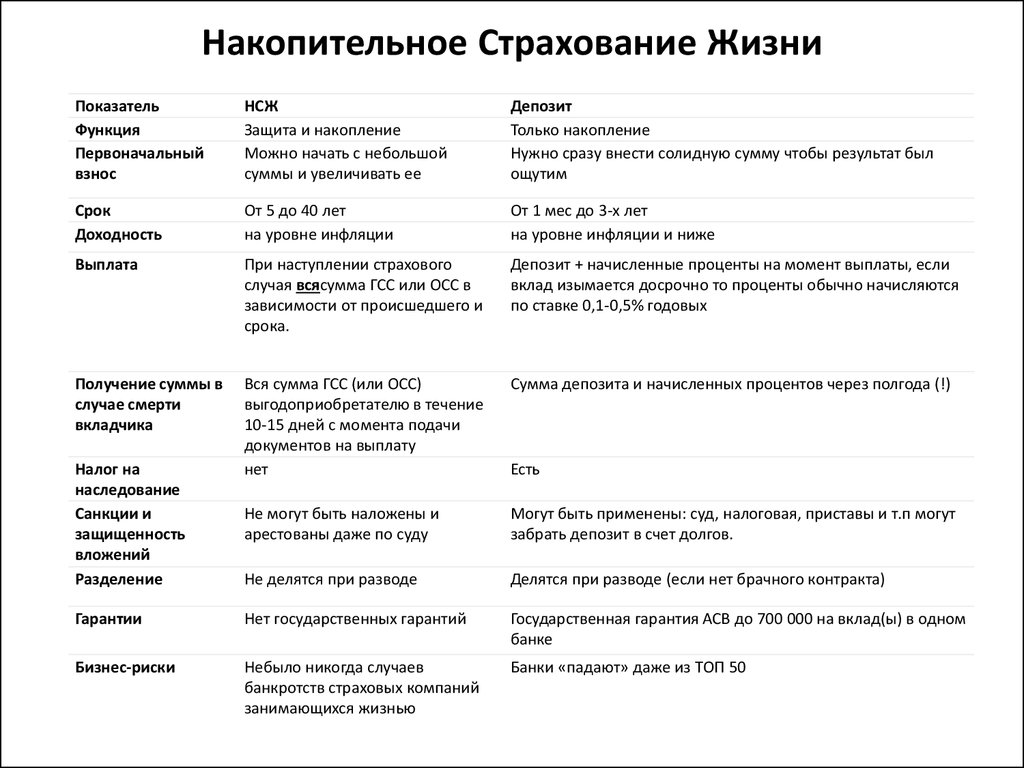

Плюсы и минусы накопительного страхования

| Финансовая защита при возникновении непредвиденных обстоятельств | Незащищенность, если Центробанк отнимает у страховой компании лицензию. В отличие от банков, где действует страхование вкладов до 1 400 000 руб., здесь это неактуально. Все обязательства страховщика принимает правопреемник |

| Возможность получения налогового вычета в размере 13% от перечисленных денег, но не более 15 600 руб. в год или 120 000 руб. за весь период. Актуально только для официально трудоустроенных | Обязательство по внесению взносов. Они могут перечисляться ежемесячно, ежеквартально или каждый год: условия определяет страховая компания и клиент. Если у последнего ухудшится финансовое положение и делать взносы будет затруднительно, могут возникнуть проблемы вплоть до автоматического расторжения договора со стороны страховщика |

| Если копить деньги у себя дома, рано или поздно их «съест» инфляция. Здесь же сумма хотя бы частично может покрываться за счет начисления процентов | Как правило низкая реальная доходность, связанная как с активами, в которые инвестирует компания, так и с высокими комиссионными |

| Широкий перечень страховых случаев, по которым производятся выплаты | Долгосрочность. Если клиент решит досрочно расторгнуть договор, вернуть всю сумму не получится. Величина денежных средств к возврату определяется соглашением, и в некоторых случаях может быть не более 50% |

| Взносы и полученные выплаты являются компенсационными, следовательно, на них нельзя наложить арест или изъять в пользу государства. Это позволяет сохранить финансы. Также они остаются единоличной собственностью клиента при разделе имущества в случае развода | В попытках продать полюс агенты могут умалчивать о деталях договора, что потенциально является источником серьезных проблем. Вплоть до того, что полис оформляется на больных и инвалидов, которые не могут быть стороной договора |

| Освобождение от налогообложения при получении выплат по НСЖ: подоходный налог платить не нужно | Большинство программ рублевые, а следовательно суммы более склонны к обесцениванию от инфляции |

Особенности договора НСЖ

Сказать однозначно, какой из этих договоров является более выгодным, достаточно сложно: все зависит от целей. Накопительное страхование подойдет, если клиент хотел бы гарантированно получить по завершении договора крупную сумму, так как начиная с первого внесенного взноса он уже застрахован.

По аналогии с накопительным счетом в банке НСЖ оформляют в целях накопления на получение образования детьми, получение капитала будущей пенсии, покупку недвижимости.

Что нужно учесть при подписании договора страхования? НСЖ всегда предполагает страхование на длительный период от 5 лет, а страховые взносы исчисляются десятками или сотнями тысяч рублей ежегодно.

Многие страховые компании обязуются начислять на накопление небольшую доходность (примерно 2-4% ежегодно). Она только частично компенсирует инфляционные риски и не позволит обесцениться накоплениям. Но реальная доходность может быть выше.

Таким образом, НСЖ подойдет тем гражданам, которые готовы копить долго и предпочитают низкорисковые стратегии, не ожидая получить высокую доходность. Тем, кому надо накопить определенную сумму за сроки до 5 лет и получить за это существенные доходы, этот способ не подойдет.

Советы

По словам Натальи Смирновой, покупая полис НСЖ, в договоре следует обратить внимание на:

-

Исключения, не покрываемые страховкой, а также условия выплаты по рискам, покрываемым страховкой. Чтобы понимать, когда можно претендовать на выплату по инвалидности, когда — по диагностированию опасного заболевания, как скоро после события будет выплата, в каком размере и т. д.

-

Условия досрочного расторжения (график выкупных сумм), условия изменения размера взносов, чтобы понимать последствия в случае, если вы захотите расторгнуть полис раньше времени.

«Если включить в программу опцию освобождения от уплаты взносов, то у вас будет гарантия, что если вы лишитесь трудоспособности, то страховая компания будет делать взносы по программе вместо вас, так что вы всё равно накопите нужную сумму в конце», — напоминает Смирнова.

Ольга Скуратова также отмечает, чтонеобходимо быть уверенным в высокой надёжности страховой компании. Для анализа можно использовать рейтинги финансовой надёжности компаний, которые присваивают и публикуют в открытом доступе кредитные рейтинговые агентства

«Кроме того, клиентам при покупке любых полисов страхования жизни крайне важно внимательно изучить текст договора страхования и разобраться во всех особенностях предлагаемого продукта, включая риски инвестирования», — говорит Скуратова

По мнению Натальи Смирновой, этот инструмент может подойти тем, кто не дружит с дисциплиной, так как взнос нужно делать до определённой даты каждый год, а досрочное расторжение (особенно в первые годы действия договора) приносит убытки.

Для людей в возрасте Смирнова считает более актуальной не НСЖ, а рентную страховку жизни. Она предполагает привязку к пенсионному возрасту и регулярные выплаты из полиса с определённого возраста в течение пожизненного или выбранного периода времени. «Это хорошее решение проблем пассивного дохода на пенсии, так как не нужно самому управлять накоплениями: страховая вам будет делать выплаты с заданной периодичностью, исходя из ваших взносов в программу, а также будет управлять накоплениями в консервативной манере, — говорит эксперт. —Но я всё равно бы не советовала делать эту программу единственным решением на пенсии, так как из неё нельзя досрочно без потерь забрать деньги или корректировать инвестстратегию».

Представитель пресс-службы ЦБ РФ рассказал Сравни.ру, что, согласно требованиям законодательства, страховщики и их агенты обязаны разъяснять страхователям и лицам, имеющим намерение заключить договор страхования, все условия договора, предоставлять полную и достоверную информацию. В частности:

-

сведения о страховой организации, с которой заключается договор страхования;

-

порядок определения страховой выплаты и размера страховой суммы по каждому страховому риску;

-

информацию о сумме денежных средств страховой премии и периодичности её уплаты;

-

информацию обо всех платежах, связанных с заключением и исполнением договора страхования;

-

порядок расчёта дохода выгодоприобретателя по договору добровольного страхования;

-

сведения о наличии или отсутствии гарантированного дохода выгодоприобретателя по договору добровольного страхования;

-

информацию о том, что доходность, полученная в прошлом, не гарантирует доход выгодоприобретателя по договору добровольного страхования;

-

порядок расчёта выкупной суммы;

-

информацию об обязанности страховой организации удержать налог при расчёте страховой выплаты (выкупной суммы) и о размере такого удержания.

Также важным является обязанность предоставлять страхователям информацию о том, что договор добровольного страхования не является договором банковского вклада в кредитной организации и переданные по такому договору денежные средства не подлежат страхованию в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации».

Инвестиционное страхование жизни: плюсы и минусы программы

Взвесим все «за» и «против», чтобы принять верное решение.

Достоинства инвестиционного страхования жизни:

- Выплаты при наступлении страховых случаев не подлежат обложению налогом.

- Страховые взносы не являются имуществом, соответственно, не подлежат наложению взысканий (арест, конфискация, раздел при разводе).

- Выплаты по страховке не включаются в наследственную массу, их получателями станут указанные в договоре люди.

- Возможность получить страховой вычет за уплаченные взносы (13 % от взносов на лимитированную сумму 120 000 рублей в год).

- Неизменность стоимостных характеристик взносов: со временем здоровье страхователя может ухудшиться, но условия заключенного договора останутся прежними.

- Воспитание финансовой дисциплины. Клиенты знают, что на страховой счет необходимо регулярно вносить определенную сумму и что раньше положенного срока накопленные средства не получить.

Инвестиционное накопительное страхование жизни обладает следующими минусами:

Являясь продуктом страховых компаний, договоры ИСЖ не включаются в систему страхования вкладов физических лиц. Даже если сегодня у страховщика все отлично, нет гарантии, что и завтра его деятельность будет столь же успешной. А в случае с инвестиционным страхованием жизни речь идет минимум о трехгодичном договоре, что кратно повышает для клиентов риск безвозвратной потери средств.

Досрочное расторжение договора ставит клиента перед необходимостью выплаты страховщику штрафов, размер которых в иных случаях может достигать 80% от общей суммы взносов.

Инвестиционный доход не гарантирован. Истинную доходность инвестиционной деятельности фирмы узнать невозможно. Это существенные риски данного вида инвестирования средств.

Невозможность подписания договоров инвестиционного страхования с инвалидами и гражданами, находящимися на лечении в условиях амбулатории. Оформлению полиса должен предшествовать рассказ клиента о своих болезнях, но далеко не все люди осведомлены о такой необходимости. А страховщик не интересуется медкартой клиента, оставляя за собой таким образом право признать договор недействительным и не производить выплаты, если наступит страховое событие.

Масса нестраховых случаев. Фирмы составляют солидные перечни условий, делающих событие нестраховым и снимающих обязанность выплачивать страховку. К примеру, за заражение ВИЧ, ДТП по вине клиента, находившегося в состоянии опьянения, спортивную травму компенсации не последует.

Большой пакет документов, доказывающих факт наступления рискового случая.

Длительность ожидания выплат. Кажется, собраны все справки и выписки, но рассчитывать на немедленное перечисление денег от страховой фирмы не стоит. Ее сотрудники еще 14 дней потратят на проверку представленной документации. Если решение о выплате положительное, то деньги поступят в течение 10 дней.

Стоимость полиса тем выше, чем больше страховых рисков в нем перечислено

Поэтому крайне важно внимательно прочитывать договор перед подписанием, изучать его на предмет включения дорогостоящих случаев, которые с вами никогда не произойдут