Какие изменения ожидаются

НДПИ в 2019 включен в программу нового налогового режима. Правительство планирует вести для нефтяных компаний налог на прибыль (налог на добавленный доход), который вступает в силу с 1 января 2019 года. Сейчас к объектам налогообложения относится нефть и газ, за которые нефтяные компании платят НДПИ.

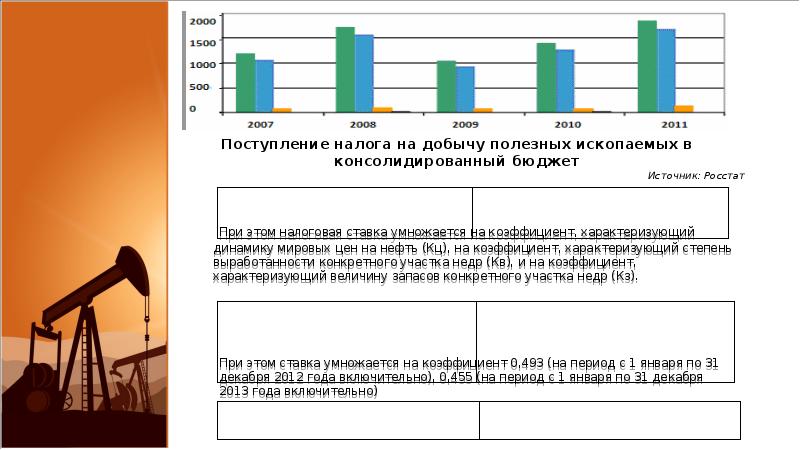

Перед тем, как рассчитать отчисления на нефть, учитывают, насколько изменились цены на нефть в мире, истощились ли запасы и объемы добычи.

Одобрение нового налогового режима уже осуществлено Правительством, но размер новой налоговой ставки еще не предусмотрен.

Изменения в НДПИ на нефть будут относиться к месторождениям, расположенным на территории Восточной и Западной Сибири, некоторых месторождения на западе Сибири, которые уже были истощены, а также тех месторождений, для которых выгодно снижение экспортных пошлин.

Министр энергетики утверждает, что этот налог коснется только новых проектов, которые находятся в разработке российских нефтяных компаний.

Министерство финансов убеждено, что если увеличить налоговую нагрузку на нефтяную отрасль, это может негативно повлиять на темпы добычи ископаемых в традиционных районах.

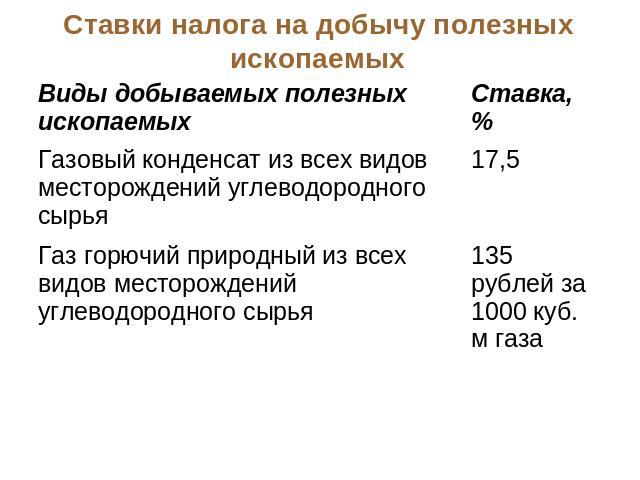

Как облагаются налогами добытчики природного газа и газового конденсата

Налоговую ставку умножают на базовое значение единицы условного топлива и на коэффициент, который характеризует степень сложности добычи газа горючего природного и газового конденсата из залежей углеродного сырья.

Расчет НДПИ на газовый конденсат осуществляется с учетом установленного корректирующего коэффициента.

В ходе расчета налоговой ставки по природному газу произведение базовой ставки, показателя базового значения единицы условного топлива и коэффициента сложности добычи суммируют со значением показателя расходов на транспортировку ископаемого.

Расчетная цена реализации газа за пределы территорий государств-участников Содружества Независимых государств или ЦДЗ НДПИ за июль 2019 года составляет 15 552 руб. за 1000 кубов газа без учета налога на добавочную стоимость.

«Налог на добычу полезных ископаемых» в публикациях DK.RU

|

|

|

Zoom, исчезновение SIM-карт и мифы о 5G. Сергей Эмдин — о том, как COVID-19 изменил мир

Посткарантинный Сочи: Ницца и Тагил в одном флаконеДополнительные бюджетные места и гранты: как вузы помогают абитуриентам в период пандемииБилл Гейтс, чипизация и мировое господство Китая. Откуда берутся конспирологические теории«Бить в колокола, просить помощи у близких». Как справиться с эмоциональным выгоранием«Возникнет новая форма школьного обучения: потребность есть, а бизнеса — еще нет»«Путину ужасно надоело все происходящее. Но надо довести этот корабль», — Захар Прилепин

«Для мирового сообщества Лукашенко теперь — человек, устроивший геноцид своего народа»

«Единственная разумная политическая позиция в наше время: совмещение идеализма с цинизмом»«Сегодня просто неприлично брать кредиты и обязательства, чтобы инвестировать во что-то»«А что, если российский избиратель тоже поведет себя иррационально и захочет в Евросоюз?»«Тотального карантина осенью не будет. Экономика важнее, а нас ожидает естественный отбор»«Инвесторы выходят из проектов — боятся санкций». Колонка из протестующей Белоруссии«Ваши клиенты вовсе не холодные. Неудобные — да. Недобрые. Категоричные. Но не холодные»

Лайфхаки

Психология роскоши: почему люди покупают дорогие вещи

Что нужно сотрудникам, чтобы лучше работать на удаленке? И как компаниям это обеспечитьВ молодости не нужно стремиться к деньгам и успеху. Вот почемуУдаленка бьет по здоровью. Как болтовня в офисе влияет на душевное равновесиеАндрей Мовчан: «Белоруссия так и не выросла из экономических штанишек Горбачева»«Вряд ли люди в обозримом будущем вернутся в самолеты». Туризм изменился навсегда?«Подумаешь — обучение. Лишь бы язык был подвешен!»

Что важно понять про образование

Виды полезных ископаемых

- Уголь и горючие сланцы

- Торф

- Углеводородное сырье (нефть, газовый конденсат, газ горючий природный, метан угольных пластов)

- Товарные руды черных и цветных металлов, редких металлов, образующих собственные месторождения

- Полезные компоненты комплексной руды

- Горно-химическое неметаллическое сырье (апатит, фосфоритовые руды, соли, сера, шпат, краски земляные и др.)

- Горнорудное неметаллическое сырье

- Битуминозные породы

- Сырье редких металлов (индий, кадмий, теллур, таллий, галлий и др.)

- Неметаллическое сырье, используемое, в основном, в строительной индустрии (гипс, ангидрид, мел, известняк, галька, гравий, песок, глина, облицовочные камни)

- Кондиционный продукт пьезооптического сырья (топаз, нефрит, жадеит, родонит, лазурит, аметист, бирюза, агаты, яшма и др.)

- Природные алмазы, др. драгоценные камни (алмазы, изумруд, рубин, сапфир, александрит, янтарь)

- Концентраты и др. полупродукты, содержащие драгметаллы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) а также лигатурное золото , соответствующее национальному стандарту (техническим условиям) и (или) стандарту (техническим условиям) организации-налогоплательщика

- Соль природная и чистый хлористый натрий

- Подземные воды, содержащие полезные ископаемые и лечебные ресурсы, а также термальные воды

- Сырье радиоактивных металлов (в частности, уран и торий).

Заполнение декларации

Декларация представляет собой бланк из трех разделов. Плюс к ним идет дополнительный лист для заполнения сотрудником ФНС. Декларация по НДПИ – это документ отчетности налогоплательщика перед органами налоговой инспекции. Вести отчет необходимо каждый месяц, за несвоевременную подачу документа, к субъекту хозяйствования могут применяться санкции в виде штрафа.

Подается такой отчет по месту выполнения работ по добыче ПИ. В нем указывается основная информация о предприятии, присвоенный код для добычи конкретных ископаемых, подсчитанная сумма платежа за последний отчетный период, также прикладывается сам расчет платежа.

Специальные строки необходимо заполнять следующим образом:

- первый раздел с информацией о сумме налога. Результаты подсчетов вписываются в самом начале, но удобней его заполнить после заполнения всех остальных пунктов. Поскольку первый раздел включает всю основную информацию с последующих пунктов;

- второй включает в себя расчеты для нефтедобытчиков. Данные субъекты заполняют всю основную информацию о лицензии, о ценах нефтяного сырья, особенности её добычи;

- третий раздел предназначен для газовой промышленности. Указывается стоимость газа, цена транспортировки, условия добычи и другая информация;

- четвертый пункт предусмотрен для работ на морском шельфе и подобных месторождениях. В нем отображается начало работ по добыче, информация о добываемом сырье, стоимость налоговой базы и соответствующие расчеты;

- пятый раздел универсальный, применяется для всех оставшихся ПИ. Также как и предыдущие разделы заполняется основной информацией о добытчике, лицензии, сырье, условиях работы и актуальных показателях;

- шестой предназначен для внесения данных о стоимости за единицу ПИ;

- седьмой служит для информации об угольной промышленности.

Отсутствие деятельности на протяжении отчетного периода не освобождает лицо от выполнения обязанности отчитываться. В таком случае предприниматель должен сформировать нулевую отчетность и направить её в налоговую службу.

Субъектам, получившим лицензию и приступившим к добыванию ископаемых, следует готовиться к отчетности только на следующий месяц. Нынешнее высокотехнологичное время позволяет подавать отчеты в электронной форме. Для этого предварительно стоит пройти регистрацию на сайте ФНС.

Анализируя вышеописанное, отметим, что существуют разные подходы в расчете налоговой базы. Налоговый кодекс также содержит множество ставок, предназначенных для различных типов сырья. Прежде чем отчитаться перед налоговой инспекцией предприниматель должен фундаментально изучить особенности отчетности для своего бизнеса.

Подробнее о порядке исчисления налога смотрите ниже на видео.

Как заполнить декларацию по НДПИ

Действующая форма документа (№ КНД 1151054) была утверждена в 2015 году и состоит из титульного листа и 7 разделов.

Декларатор не должен заполнять все листы этого документа. Сведения должны быть внесены только в те графы, которые непосредственно связаны с его деятельностью. В том случае, если компания занимается добычей нескольких видов полезных ископаемых, декларация должна быть заполнена для каждого из них.

Титульный лист отчета (лист 01) должен содержать следующие данные:

- ИНН и КПП налогоплательщика;

- номер отчетного периода, по результатам которого подается декларация;

- год, за который подается отчет;

- код НО;

- наименование организации или ИП;

- ОКВЭД;

- личные данные налогоплательщика;

- число страниц в заполняемой декларации;

- сведения о доверенном лице и номер доверенности.

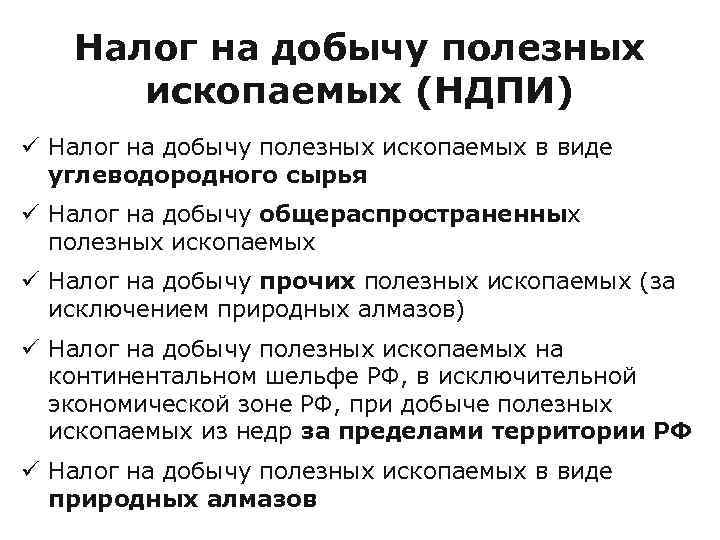

Остальные разделы специфичны и в новой форме декларации разделены в зависимости от типа и категории добываемых полезных ископаемых:

- Раздел 1. Здесь должны быть указаны суммы по итогам расчётов всех прочих разделов декларации, а также коды КБК и ОКТМО.

- Раздел 2. Заполняется в том случае, если предприятие занимается добычей нефти.

- Раздел 3. Посвящен добыче природного газа и газового конденсата, но при этом не заполняется теми разработчиками, которые ведут свою деятельность на морском шельфе. В строках 050, 060 и 070 должны быть указаны следующие данные: о стоимости транспортировки единицы добытого сырья; о проценте участия в продажах отдельной организации; о доле добычи природного газа в общих объемах. Строки 100 — 130 заполняются на основании сведений, указанных в лицензии на разработку.

- Раздел 4. Его должны заполнить те недропользователи, которые ведут деятельность по добыче углеводородного сырья на морских шельфах. Деклараторы обязаны самостоятельно внести данные по коду добываемых ископаемых, названию месторождения и датам разработки. Сумма НДПИ рассчитывается путем умножения суммы налогооблагаемой базы на установленную законом ставку. Итог должен быть вписан в строку 140.

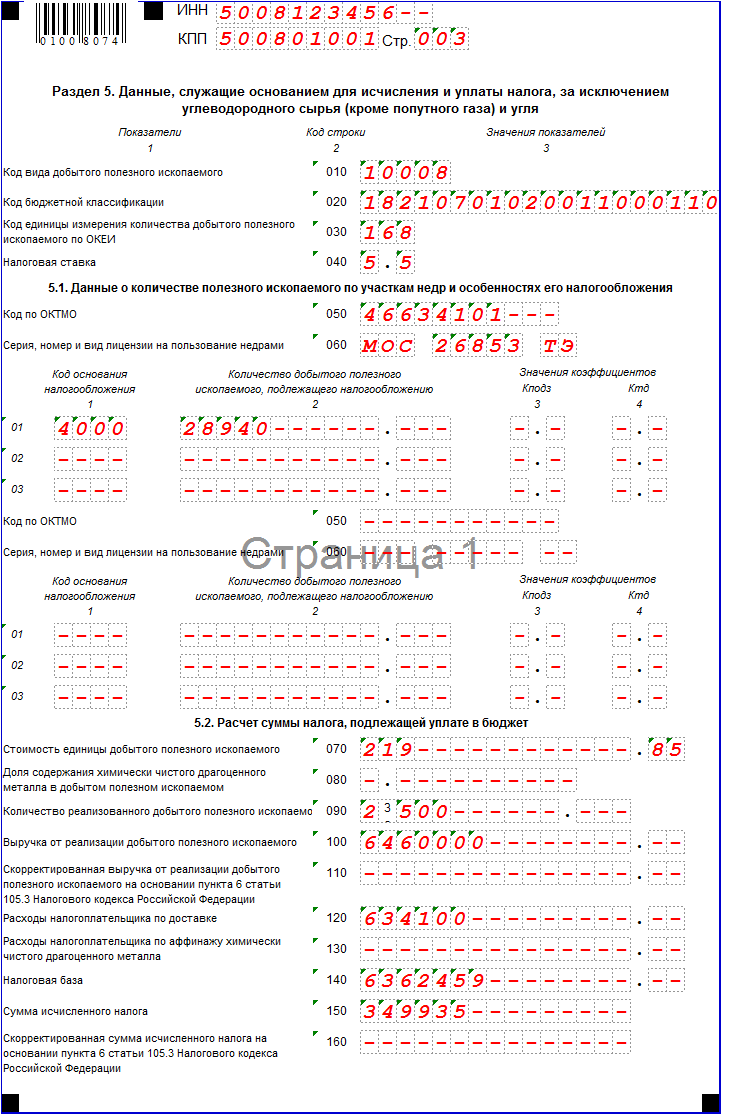

- Раздел 5. Заполняется всеми прочими недропользователями, добывающими те виды полезных ископаемых, которые не были отражены в предыдущих разделах отчета. К ним относят: горючие сланцы, руды, песок, драгоценные металлы. Гражданин, составляющий декларацию, должен вписать в соответствующие сроки исходные данные, рассчитать количество добытого сырья и стоимость единицы.

- Раздел 6. Сюда вносится информация о проведении оценки стоимости единицы извлеченного из недр сырья. В форме должны быть учтены прямые, косвенные и внереализационные расходы на их извлечение.

- Раздел 7. Должен быть заполнен теми пользователями недр, которые занимаются угледобычей. Так же, как и в 4 разделе, деклараторы должны самостоятельно внести в отчёт сведения о месторождении, дате и названии добываемых полезных ископаемых.

Бланк декларации можно по НДПИ можно скачать здесь.

Отчет по НДПИ должен предоставляться в ФНС ежемесячно, при этом суммировать уплаченную сумму с нарастающим итогом по месяцам не нужно.

Сроки и ставки, применяемые при НДПИ

Сумма налога рассчитывается в привязке к каждому месяцу, согласно ставкам, определенным законодательством.

Налоговые ставки

Конкретные ставки, с помощью которых осуществляется расчет величины налога, указаны в Налоговом Кодексе РФ.

Они подразделяются на следующие виды:

- Ставки, которые исчисляются в процентном отношении, в законодательстве их называют адвалорными. Они рассчитываются от стоимости добытых веществ, то есть налог будет равен определенному проценту от суммы, в которую будут оценены полезные ископаемые.

- Ставки, устанавливаемые в рублях за тонну добытых веществ, иначе они называются специфическими. В этом случае налог высчитывается как плата за каждую тонну добытого минерала или сырья.

- Льготные ставки – в этом случае они равны нулю, независимо от того, как они устанавливаются в обычной ситуации, в рублях или процентах. Иначе говоря, плательщик освобождается от налога, при наличии каких–либо обстоятельств, которые особо оговорены законодательством.

Ст. 342 НК РФ содержит полный перечень ставок для всех видов полезных минералов и веществ.

Налоговый период

Под налоговым периодом понимается отрезок времени, за который нужно определить налоговую базу и высчитать сумму, подлежащую перечислению в бюджет. Не нужно путать этот период со сроком уплаты, который, как правило, наступает после окончания расчетного периода.

При расчете НДПИ за налоговый период берется календарный месяц.

Это значит, что плательщики налога должны каждый месяц определить налоговую базу и сумму налога.

Сроки уплаты налога

Под сроком уплаты налога подразумевается период, до истечения которого нужно внести в бюджет необходимую сумму налога. Для полезных ископаемых применяется следующий срок: следующее 25 число после завершения налогового периода.

На практике это значит, что после того, как организация произвела расчет налога за месяц, она должна его уплатить в бюджет не позже, чем 25 числа месяца, который следует за расчетным. Например, налог за март должен быть внесен не позднее 25 апреля.

ПОРЯДОК И УСЛОВИЯ ОСВОБОЖДЕНИЯ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА (СТ. 333.44 НК РФ)

Налогоплательщики имеют право подать уведомление об освобождении от исполнения обязанностей налогоплательщика по налогу (далее – уведомление), в налоговый орган по месту постановки на учет в качестве налогоплательщика (крупнейшего налогоплательщика), в отношении следующих участков недр:

1) участков недр, указанных в подпункте 1 пункта 1 статьи 333.45 Кодекса (см. Объекты налогообложения);

2) участков недр, у которых доля извлекаемых запасов газа всех категорий в совокупных запасах углеводородного сырья участка недр (Чг) превышает 50 процентов на 1-е число года подачи уведомления об освобождении от исполнения обязанностей налогоплательщика.

В уведомлении необходимо указать наименование участков недр, по которым производится освобождение от исполнения обязанностей налогоплательщика.

Уведомление в отношении участка недр представляется однократно, применение налога в отношении указанного участка в дальнейшем не допускается.

Форма и формат уведомления установлены Приказом ФНС России от 20.12.2018 № ММВ-7-3/829@.

Срок подачи уведомления

1) В отношении участков недр, указанных в подпункте 1 пункта 1 статьи 333.45 Кодекса:

— не позднее 31 марта 2019 года — для участков недр, запасы нефти по которым впервые поставлены на государственный баланс запасов полезных ископаемых (далее – государственный баланс) до 1 января 2018 года;

— не позднее 31 марта второго года, следующего за годом, в котором запасы нефти впервые поставлены на государственный баланс (запасы на государственном балансе на 01.01.2018 отсутствуют).

2) В отношении участков недр у которых Чг превышает 50 процентов на 1-е число года подачи уведомления, срок для подачи уведомления — не позднее 31 декабря года, предшествующего году, начиная с которого организация прекращает исполнять обязанности налогоплательщика.

Дата начала освобождения от исполнения обязанностей налогоплательщика.

Организация освобождается от исполнения обязанностей налогоплательщика:

1) с 1 января 2019 года — в отношении участков недр, запасы которых поставлены на государственный баланс до 01.01.2018 и уведомление по которым представлено не позднее 31 марта 2019 года;

2) с 1-го числа налогового периода, предшествующего налоговому периоду представления уведомления, — в отношении участков недр, уведомление по которым представлено не позднее 31 марта второго года, следующего за годом, в котором запасы впервые поставлены на государственный баланс;

3) с 1-го числа налогового периода, следующего за налоговым периодом представления уведомления, — в отношении участков недр, у которых Чг превышает 50 процентов на 1-е число года подачи уведомления, и уведомление подано не позднее 31 декабря предшествующего года.

|

Участок недр, по которому подается уведомление |

Условие |

Срок подачи уведомления |

Дата начала освобождения |

|

Указан в пп. 1 п. 1 ст. 333.45 НК РФ |

Запасы поставлены на государственный баланс до 01.01.2018 |

Не позднее 31 марта 2019 года |

С 1 января 2019 года |

|

Запасы нефти впервые поставлены на государственный баланс (в государственном балансе до 01.01.2018 отсутствуют) |

Не позднее 31 марта 2-го года, следующего за годом, в котором запасы нефти впервые поставлены на государственный баланс |

С 1-го числа налогового периода, предшествующего налоговому периоду представления уведомления |

|

|

Любой |

Чг превышает 50 процентов на 1-е число года подачи уведомления |

Не позднее 31 декабря года, предшествующего году, начиная с которого организация прекращает исполнять обязанности налогоплательщика |

С 1-го числа налогового периода, следующего за налоговым периодом представления уведомления |

Как рассчитать сумму

Налогоплательщики ежемесячно рассчитывают налог по каждому ископаемому отдельно. Чтобы произвести подсчет платежа предприниматель должен вычислить актуальную базу налогообложения, применимые ставки и полезный коэффициент. Определив все нужные данные, субъект хозяйствования может приступать к расчету.

В основном вычисление суммы налогового платежа происходит путем умножения базы на ставку по ископаемому.

Модели расчета НДПИ

- Расчет налога для нефти и газа. Налогоплательщик устанавливает базу исходя из цены на момент добычи, уточняет на сайте ФНС актуальный коэффициент добычи. Далее база налогообложения умножается на необходимые коэффициенты.

- Подсчет налога для драгоценных металлов. Данный вид ископаемых характеризуется применением процента от стоимости чистого сырья или конечной цены после выхода на рынок. Определив точную налоговую базу её следует умножить на ставку в соответствии с налоговым кодексом.

Наиболее широко применяемая формула состоит в следующем: итоговая стоимость добытого материала умножается на ставку налогообложения. При расчетах стоит помнить о вычете применяемого НДС.

Пример подсчета:

Предприятие за отчетный период добыло серебряную руду в объеме 10000 тонн. На рынке стоимость данной руды равняется 650 руб. НДС в данном случае составит 118 руб. Имея основные цифры, предприниматель руководствуется такими методом подсчета: 650 – 118 = 523. Затем 532 * 10000 = 5320000. Далее получившуюся цифру умножаем на ставку 5320000 * 6,5% = 345800 руб.

Платежи при пользовании недрами

^

Платежи при пользовании недрами – это совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования нерами:

Разовые платежи

уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии)

Сбор за участие в конкурсе (аукционе)

уплачивается при регистрации заявки

Регулярные платежи за пользование недрами

уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ

ФНС России администрирует только регулярные платежи за пользование недрами: осуществляет учет и контроль за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет

Регулярные платежи за пользование недрами входят в систему обязательных неналоговых платежей, уплачиваемых пользователями недр за предоставление исключительных прав:

Регулярные платежи взимаются за:

- на поиск и оценку месторождений полезных ископаемых, за разведку полезных ископаемых;

- за геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- за строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых,

за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого.

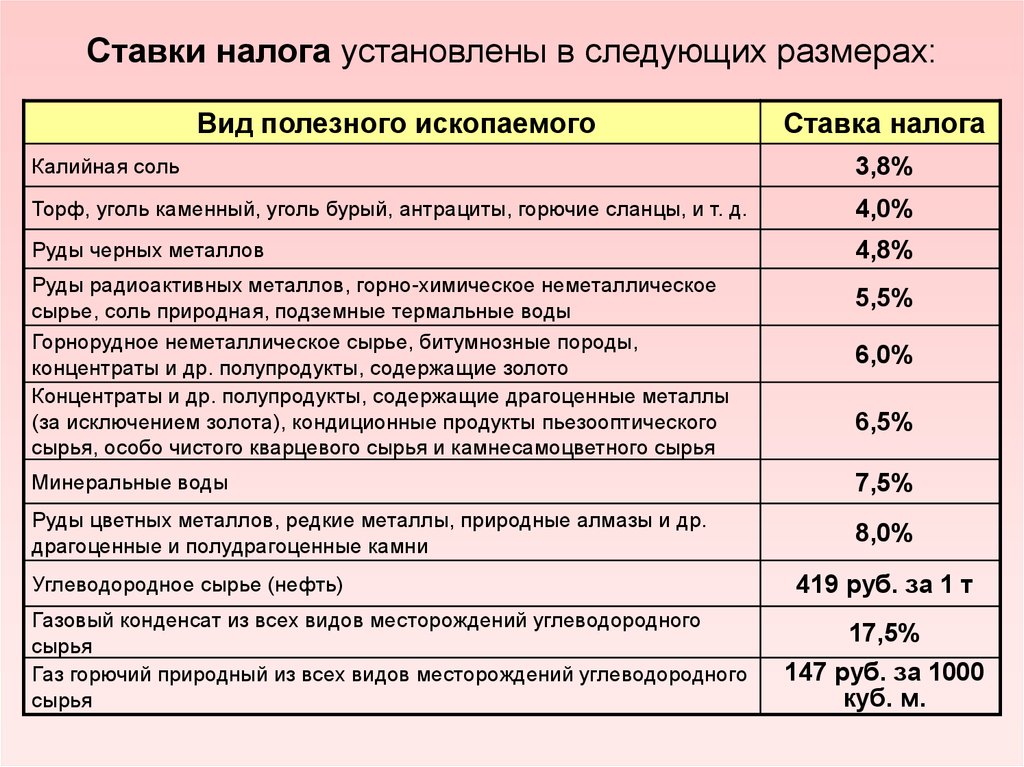

Определение ставки налогообложения

Ставка НДПИ – это цена за условную единицу, на каждый вид ископаемых индивидуально принимается фиксированная оценка. Руководствуясь ставкой и базой налогообложения плательщики, а также инспекция высчитывают обязательный платеж за проведение предпринимательской деятельности.

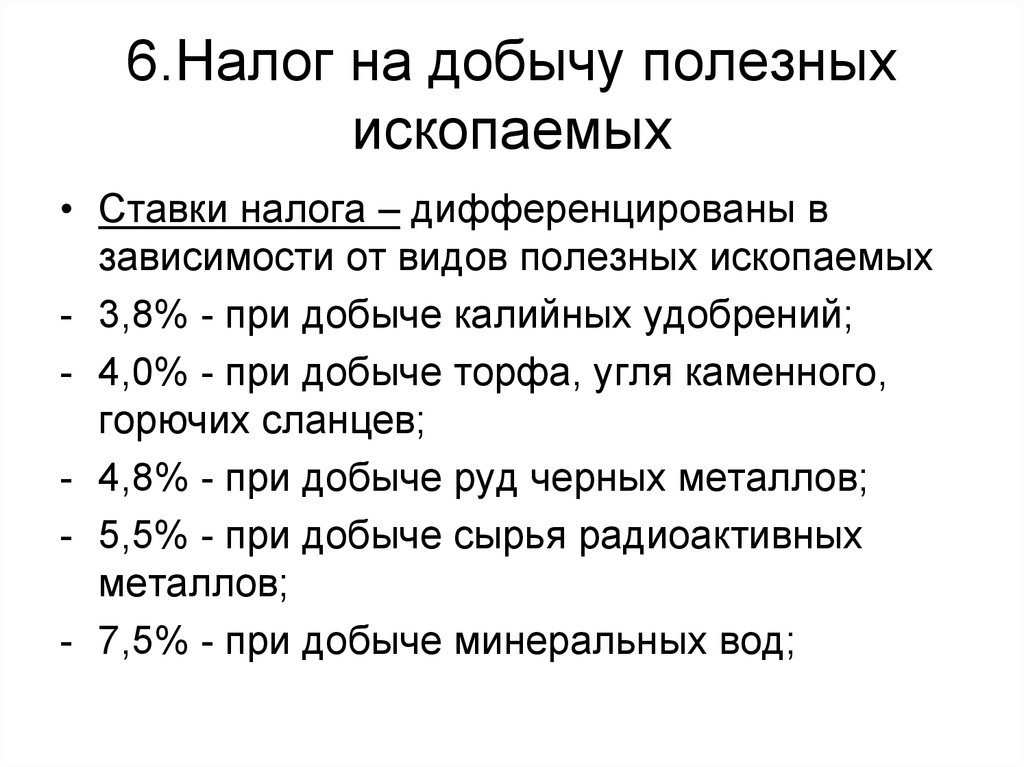

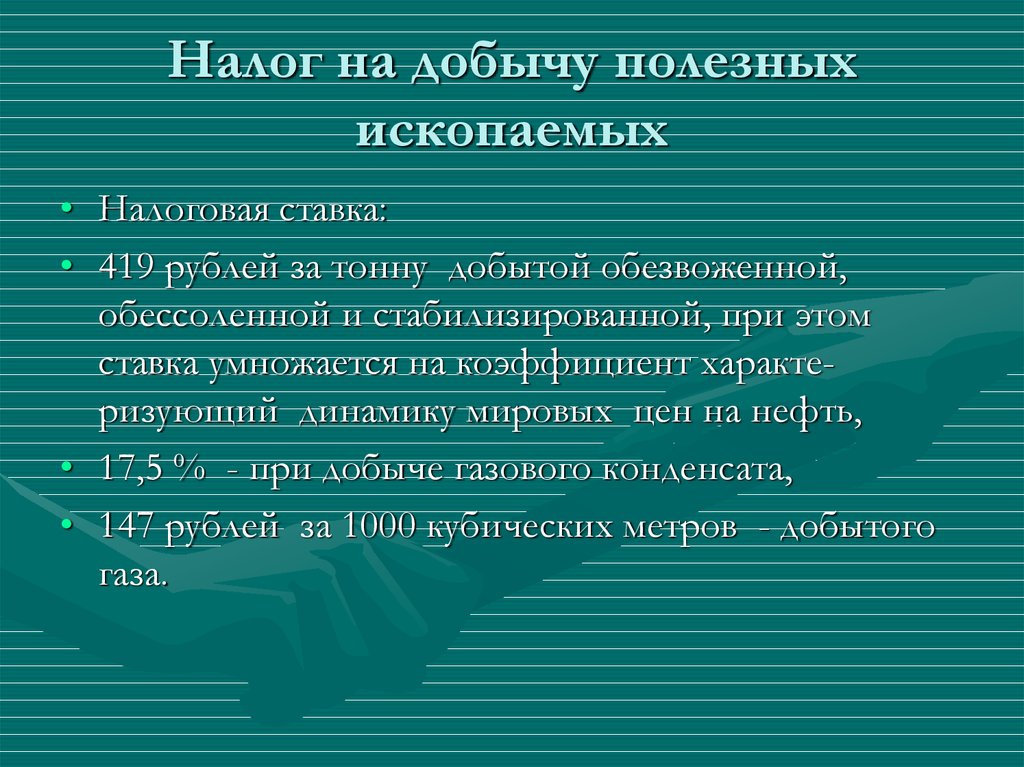

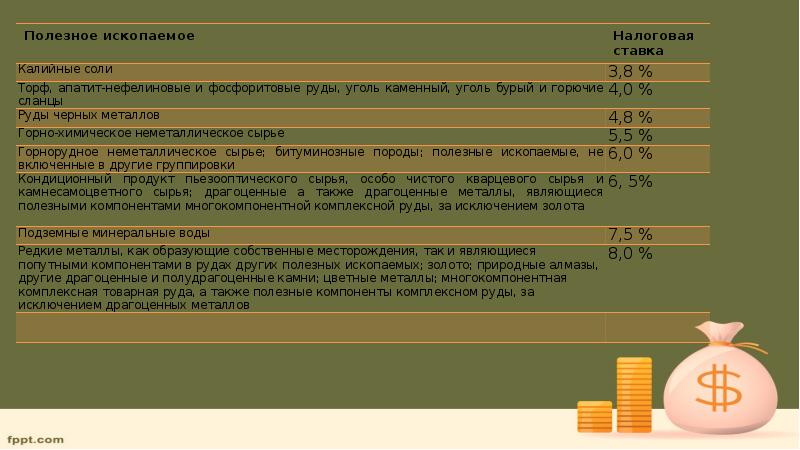

- добывание горючих сланцев оплачивается по ставке 4%;

- руды черных металлов на уровне 4,8%;

- добыча золотосодержащих и битуминозных пород 6%;

- за калийные соли предприниматель должен отчислять 3,8%;

- ископаемые для строительства, хлористый натрий, соль, нефелины и бокситы, горнорудные ископаемые, радиоактивные металлы идут по ставке 5,5%

- все драгоценные металлы, кроме золота подлежат уплате 6,5%;

- добыча редких, цветных рудных металлов оплачивается по ставке 8%;

- полезные минералы подлежат уплате 7,5%.

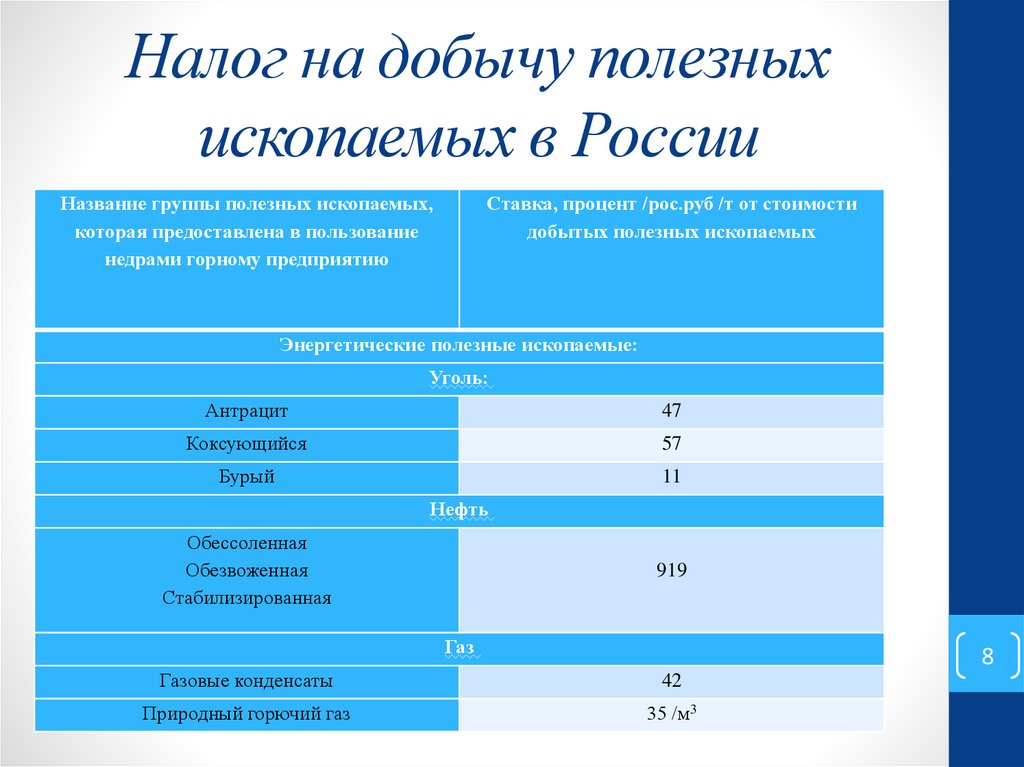

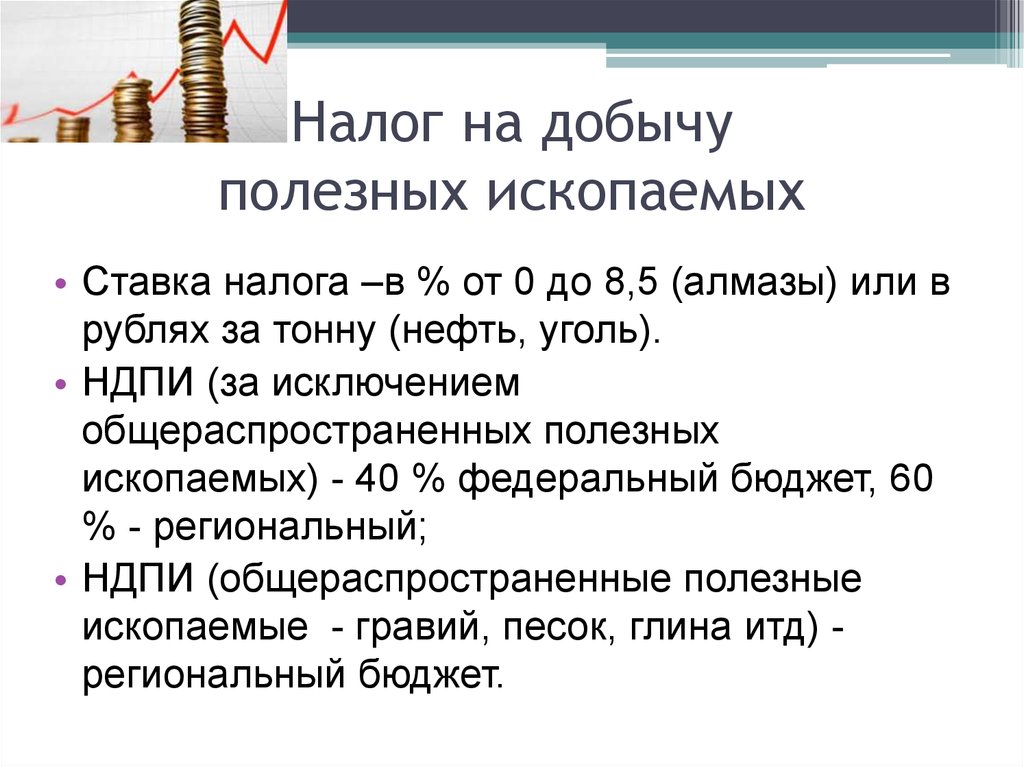

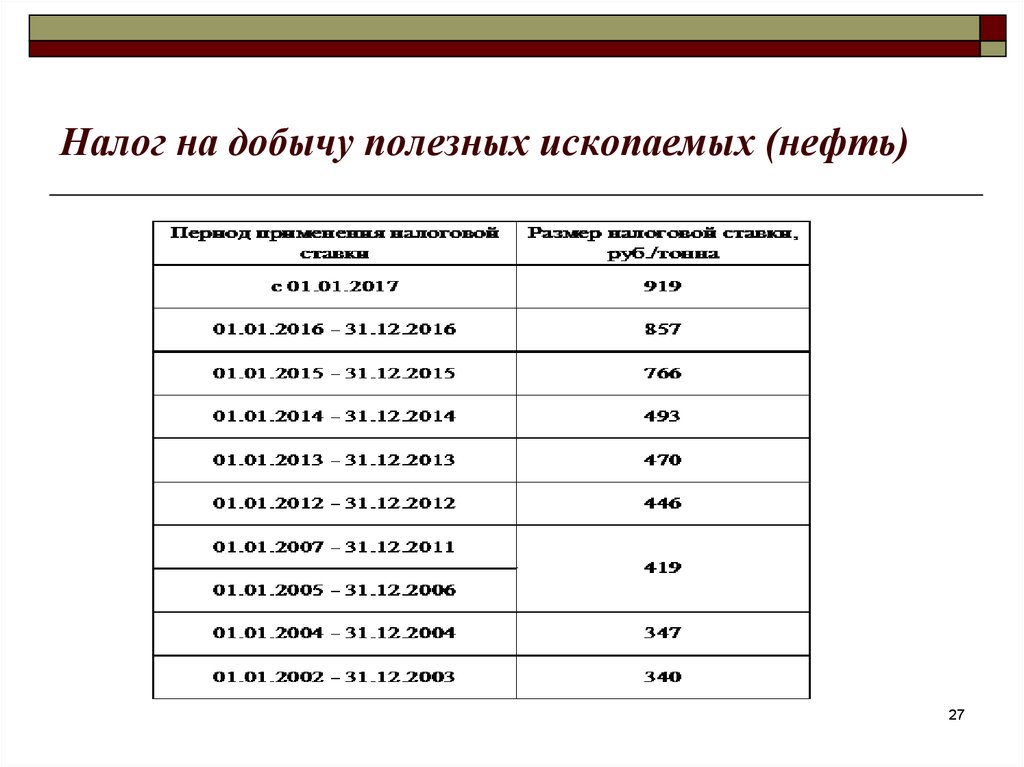

Добыча таких пород как нефть, газ, различные виды угля оцениваются по весу и объему, предпринимателям ежегодно необходимо следить за актуальными ценами и уточнять их, прежде чем производить расчет.

Для ряда ископаемых и вовсе предусмотрена нулевая ставка, среди них добыча нефти на морском пространстве, нефть с особо высокой вязкостью, углеводороды из абалакских, баженовских, доманиковых залежей.

Применяется учёт сложных условий добывания, так организации, могут снизить сумму платежа, основываясь на понижающихся коэффициентах базовой ставки.

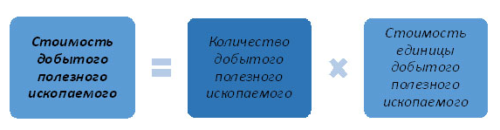

Налоговая база и определение налоговых сумм

Для уплаты налога нужно определить базу, которая подлежит налогообложению, а затем сумму, которую нужно внести в бюджет.

Налоговая база

Под налоговой базой понимается, физический объем или денежная стоимость полученного продукта, исходя из которых определяется сумма налога.

Налогоплательщику нужно самому определять величину налоговой базы и рассчитывать сумму, которую нужно заплатить исходя из ставок, определенных в НК РФ. Каждый вид минералов и веществ рассчитывается отдельно.

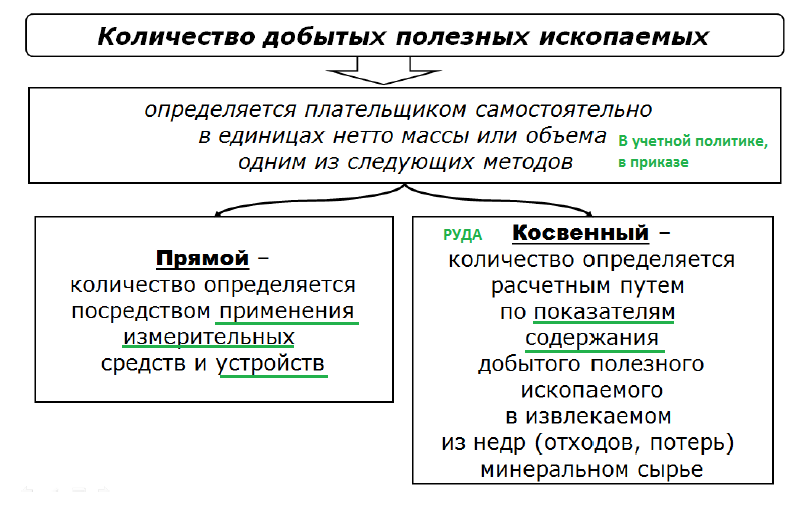

Если налоговая база определяется в натуральной величине, то она может рассчитываться следующими способами:

- Определение массы добытого продукта.

- Определение объема.

Метод измерения зависит от физических свойств добываемых минералов и веществ.

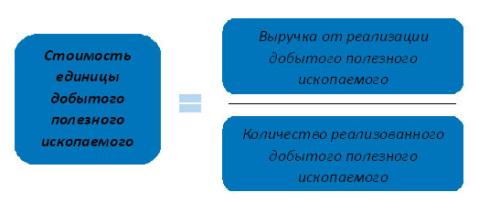

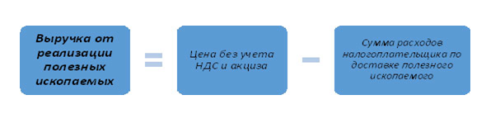

Способы расчета стоимости полученных полезных ископаемых

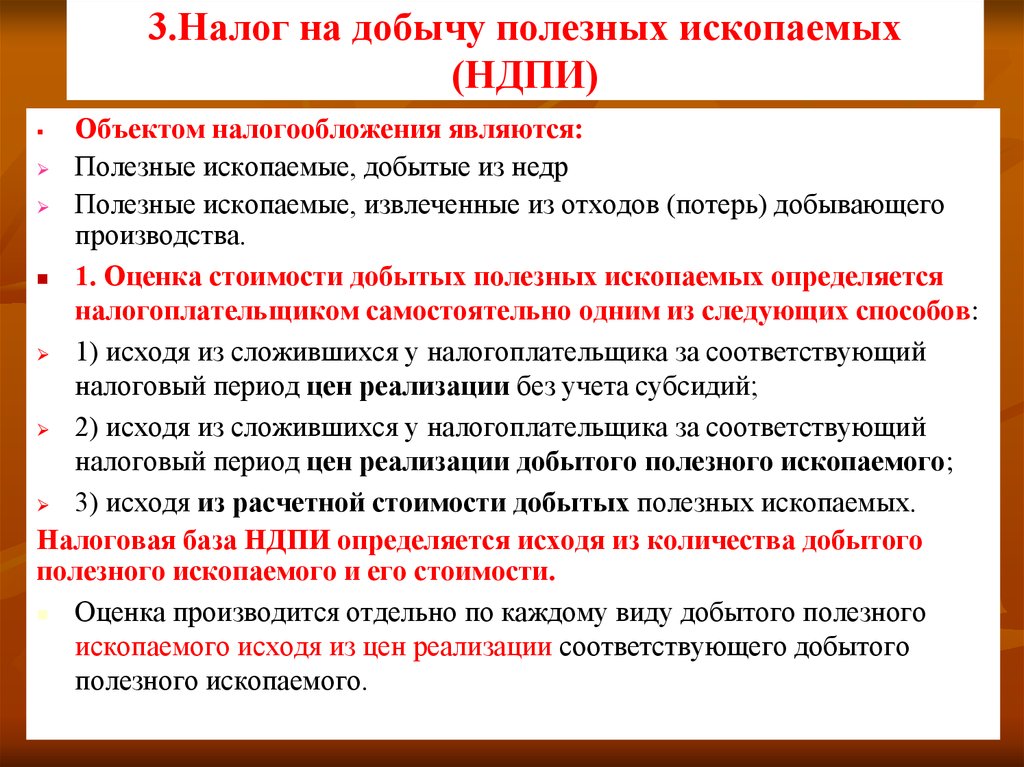

Стоимость продукции, которая будет облагаться налогом, может быть, определена следующими способами:

- По установившимся ценам на полученную продукцию.

- По сложившимся ценам, но без учета бюджетных субсидий, направленных на компенсирование разницы между оптовой и расчетной стоимостью вещества.

- По расчетной стоимости полученного продукта. Этот метод применяется. Если в отчетном месяце компания не производила продажу полезных ископаемых.

При расчете налогооблагаемой базы могут применяться такие формулы:

При определении расчетной стоимости полученного продукта компании могут также быть учтены различные расходы.

При этом расходами признаются те статьи, которые определяются при расчете налога на прибыль с учетом системы налогообложения.

Расходы, которые можно учитывать при расчете стоимости

При определении расчетной суммы можно учитывать два вида расходов:

- Прямые статьи расходов. Определяются налогоплательщиком в соответствии с его учетной политикой. Как правило, сюда относят статьи расходов, которые напрямую относятся к добыче полезных веществ: заработная плата рабочим, расходы на оборудование, используемое в работе и т.д.

- Косвенные расходы. Сюда относят все расходы, не входящие в предыдущую группу. Эти статьи должны быть распределены между затратами на добычу и прочую деятельность. Деление происходит пропорционально сумме прямых затрат, которые относятся к полезным ископаемым.

Оба вида затрат входят в расчетную стоимость. Если добывается ни один вид ископаемых, то расходы нужно разделить по их видам.

Определение суммы

Для определения суммы налога, который нужно внести в бюджет, используются две величины:

- Величина налоговой базы, она рассчитывается на предприятии и выражается или в денежных, или в натуральных единицах.

- Налоговая ставка – цифры для нее берутся из НК РФ либо в других законодательных актах.

- Дополнительные коэффициенты, которые применяются в отдельных случаях, оговоренных в Налоговом Кодексе.

Виды коэффициентов:

- Универсальные – это коэффициенты, которые используются для всех отраслей добычи. Например, сюда можно отнести коэффициент в зависимости от территории, где производится добыча.

- Коэффициенты, устанавливаемые для конкретных веществ. В основном они применяются при разработке нефти.

Если коэффициент не применяется, то сумм аналога рассчитывается как произведение ставки и налоговой базы. При применении коэффициента, ставка увеличивается на его значение, а затем умножается на величину налоговой базы.

Какие есть налоговые ставки?

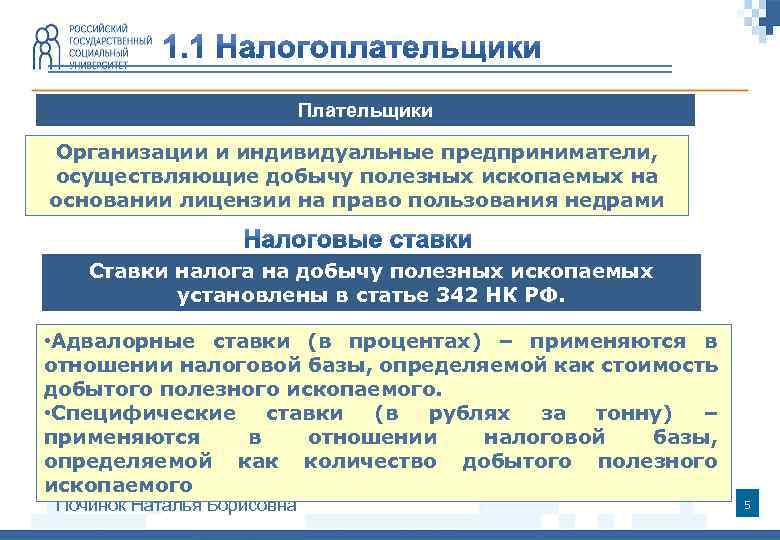

Есть два вида налоговых ставок НДПИ:

-

Адвалорные ставки – применяются в отношении стоимости добытого полезного ископаемого. Исчисляются в процентах.

-

Специфические ставки – применяются в отношении количества добытого полезного ископаемого. Исчисляются в рублях за тонну.

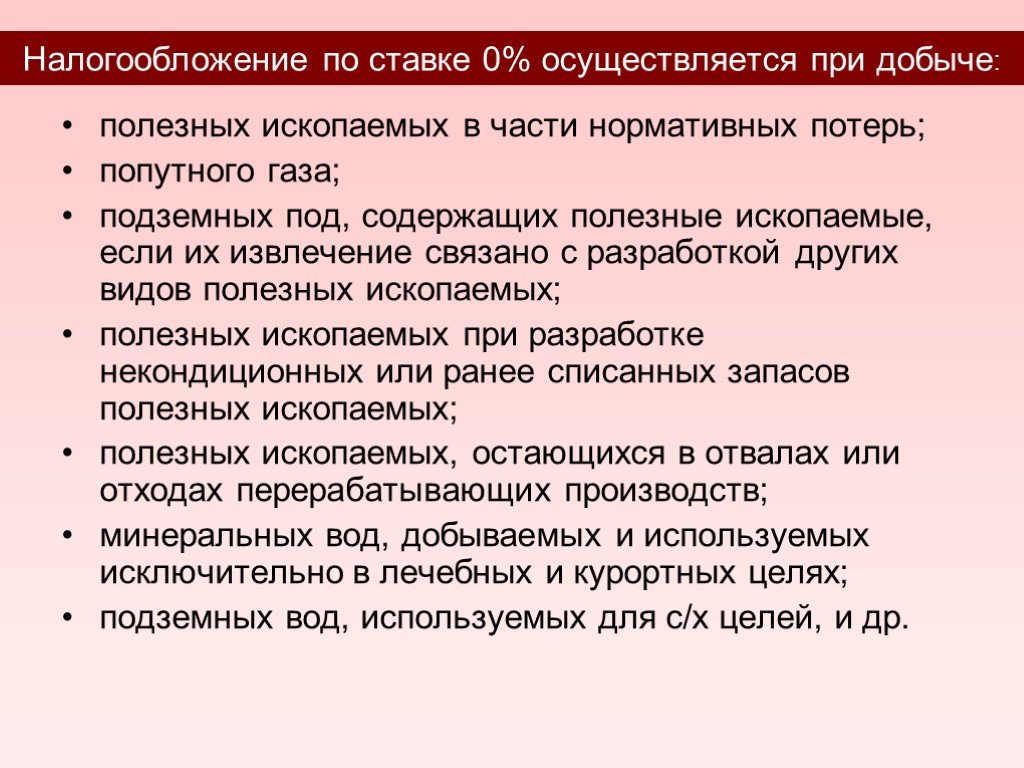

Но есть и приятные стороны. Налог предусматривает нулевую ставку. Она применяется при добыче:

-

полезных ископаемых в части нормативных потерь;

-

попутного газа;

-

полезных ископаемых при разработке некондиционных или ранее списанных запасов полезных ископаемых.;

-

подземных вод, извлеченных при разработке месторождений полезных ископаемых, а также при строительстве и эксплуатации подземных сооружений;

-

минеральных вод, используемых в лечебных и курортных целях;

-

подземных вод, используемых налогоплательщиком в сельскохозяйственных целях;

-

полезных ископаемых, которые добыты из вскрышных и вмещающих пород, отходов горнодобывающих производств.

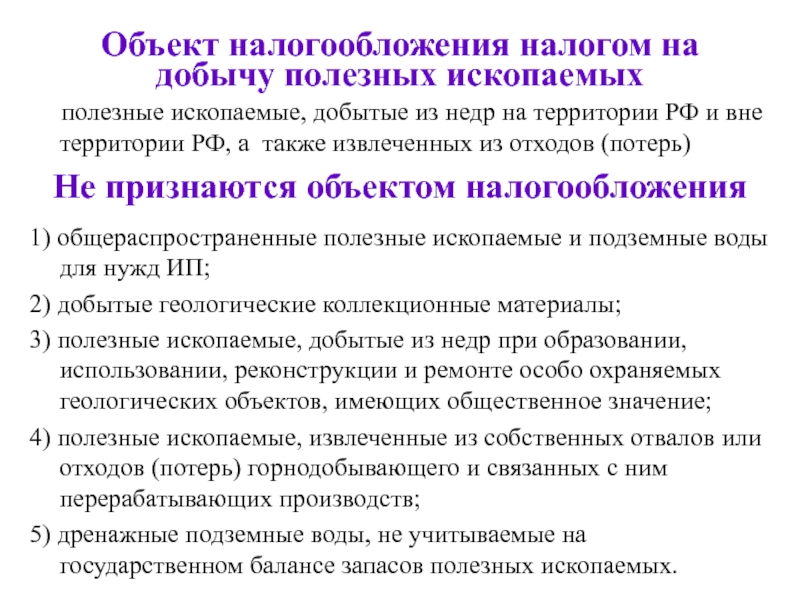

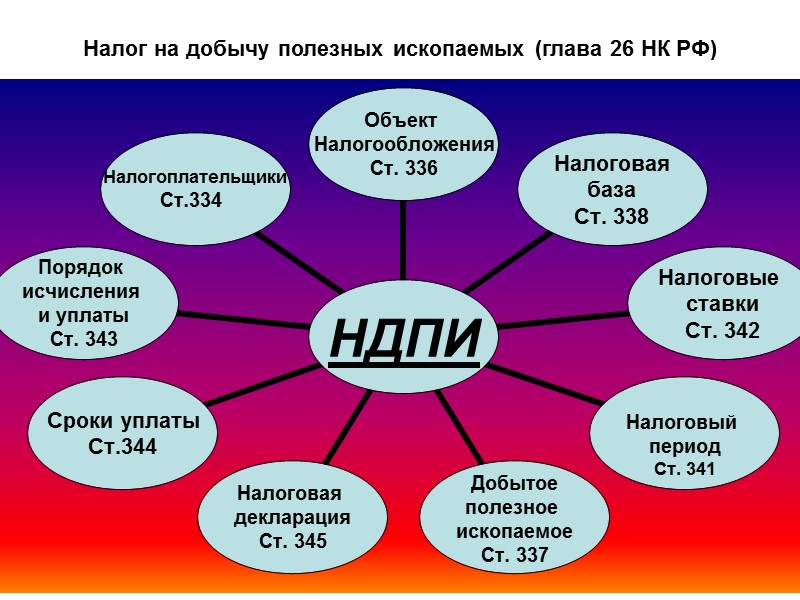

Объект налогообложения НДПИ

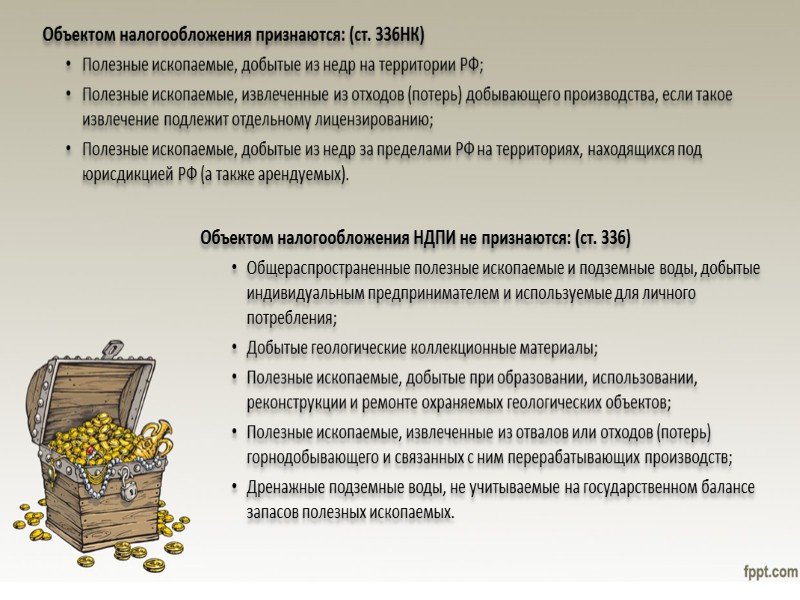

Объектом налогообложения признаются полезные ископаемые:

- добытые из недр на территории РФ на предоставленном по закону участке недр (в том числе из залежи углеводородного сырья);

- извлеченные из отходов (потерь) добывающего производства, подлежащие отдельному лицензированию;

- добытые из недр за пределами РФ на территориях, арендуемых или используемых по международным договорам, а также находящихся под юрисдикцией РФ.

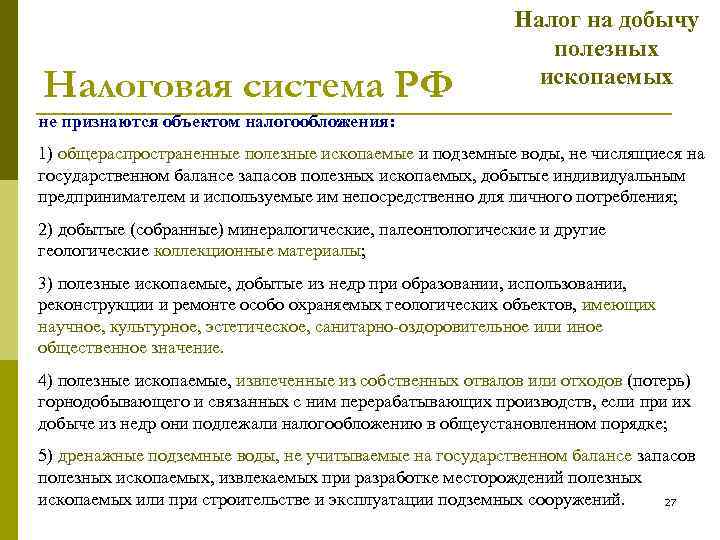

Не являются объектами налогообложения:

- общераспространенные полезные ископаемые, в т.ч. подземные воды, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

- добытые (собранные) минералогические, палеонтологические и др. геологические коллекционные материалы;

- добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

- полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств;

- дренажные подземные воды;

- метан угольных пластов.

Понятие добытого полезного ископаемого

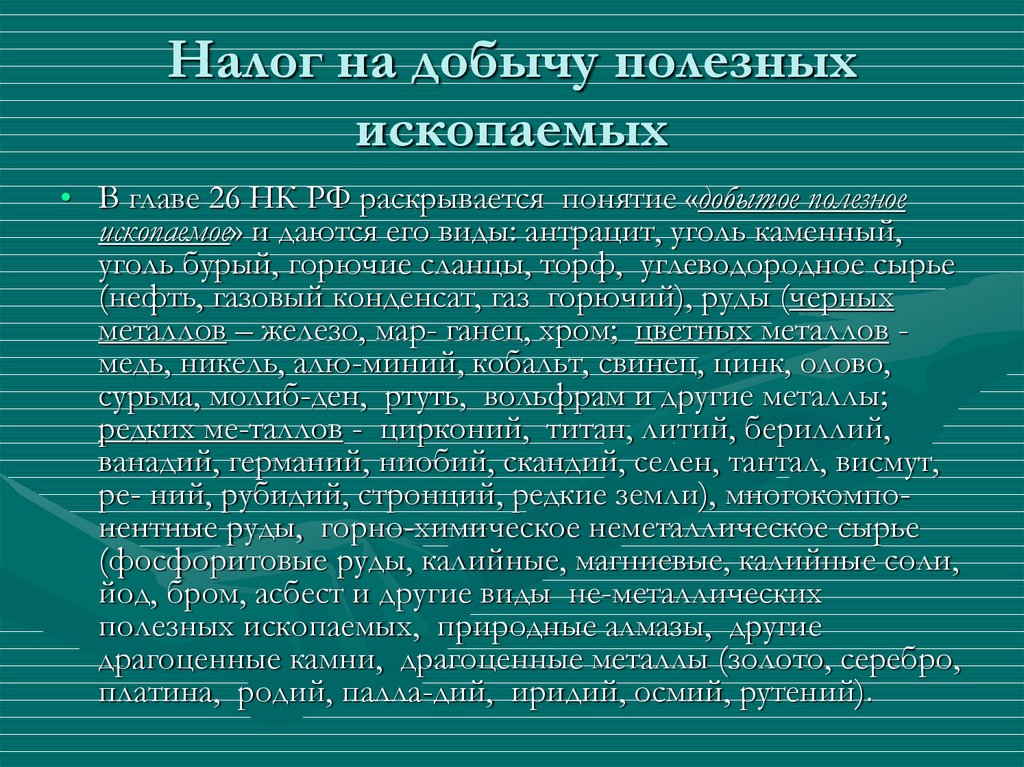

Ключевым понятием для исчисления НДПИ является «добытое полезное ископаемое». Законодатель связывает факт добычи полезного ископаемого с возникновением обязанности уплатить НДПИ. Однако минеральное сырье претерпевает изменения в процессе добычи. Например, руды в недрах залегают в виде горного массива; после взрыва массива куски руды отделяются (извлекаются из недр) и перемещаются для переработки; в процессе переработки руда повергается дроблению и измельчению. Все это разные состояния одного и того же вещества, но только одно из них признается добытым полезным ископаемым. Таким образом, для правильного налогообложения важными становятся ответы на два связанных друг с другом вопроса: какое состояние минерального сырья является добытым полезным ископаемым и в какой момент заканчивается добыча. Статья 337 Налогового кодекса РФ дает следующие определения добытого полезного ископаемого:

В пункте 1 статьи 337 Налогового кодекса РФ приведено общее определение добытого полезного ископаемого, а в пункте 3 — специальное, применяемое в особых случаях. Общее определение указывает 3 признака добытого полезного ископаемого:

- это продукция горнодобывающей промышленности (соблюдение этого признака проверяется по Классификатору видов деятельности (например, ОК 029-2014 (КДЕС Ред. 2)

- оно содержится в извлеченном из недр минеральном сырье (этот признак задает минимальный объем операций, которому должно быть подвергнуто добытое полезное ископаемое — должно быть отделено от горного массива, то есть от недр)

- это первая продукция, для которой предусмотрен стандарт (этот признак задает максимальный объем операций, которому должно быть подвергнуто добытое полезное ископаемое).

Для иллюстрации рассмотрим пример с известняком, который добывается из карьера и перерабатывается в щебень на дробильной установке. Общероссийский классификатор продукции по видам экономической деятельности (ОК 034-2014 (КПЕС 2008)) относит и известняк, и щебень к разделу «08 Продукция горнодобывающих производств прочая», то есть по одному только первому критерию невозможно определить, какое из рассматриваемых веществ не является добытым полезным ископаемым. И отколотый в карьере известняк, и уж тем более щебень, который является раздробленным известняком, отвечают также и второму критерию. И на известняк, и на щебень существуют национальные стандарты (на известняк — это ГОСТ 31436-2011 «Породы горные скальные для производства щебня для строительных работ. Технические требования и методы испытаний»), но известняк является первой в производственном цикле продукцией, соответствующей стандарту, а значит он и должен признаваться добытым полезным ископаемым. То есть добыча заканчивается в момент получения известняка, а его дробление будет являться переработкой, которая, по общему правилу, никогда не осуществляется вместе с добычей.

Существуют ситуации, когда общее определение добытого полезного ископаемого не применяется. Во всех таких ситуациях имеет место совмещение добычных и перерабатывающих операций в единый процесс. Например, полезные компоненты руды растворяются и выкачиваются через скважины или драга черпает породу и перерабатывает ее в концентрат. И одним из таких случаев является добыча полезных ископаемых из пород вскрыши. Вскрыша, которая представлена скальными породами, может быть переработана в щебень, и тогда именно щебень (а не вскрыша) будет признана добытым полезным ископаемым, но при условии, что такая переработка отнесена в соответствии с лицензией на пользование недрами к специальным видам добычных работ. Такое отнесение на практике выражается в том, что в приложении к лицензии указывается на то, что недропользователь производит щебень из пород вскрыши.

Помимо определений добытого полезного ископаемого в статье 337 Налогового кодекса РФ приведен перечень видов полезных ископаемых, разделенных на группы. Такое разделение решает 2 задачи:

- позволяет законодателю в отдельных случаях уточнить, какое состояние минерального сырье является добытым полезным ископаемым (например, для металлов указано, что это товарные руды, а не концентраты; а для золота, наоборот, указано, что добытым полезным ископаемым могут быть и концентраты)

- позволяет задавать налоговые ставки сразу для целых групп

Что попадает под НДПИ?

Объектом налогообложения считаются полезные ископаемые:

-

добытые из недр на территории РФ;

-

извлеченные из отходов добывающего производства, подлежащие отдельному лицензированию;

-

добытые из недр за пределами РФ.

Но есть и те полезные ископаемые, за которые налог платить не надо. К ним относятся:

-

общераспространенные полезные ископаемые. К ним также относятся подземные воды, добытые индивидуальным предпринимателем для личного потребления;

-

минералогические, палеонтологические и другие геологические коллекционные материалы;

-

добытые из недр при использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

-

полезные ископаемые, извлеченные из собственных отвалов или отходов.