Кто может стать плательщиком налога на профессиональный доход

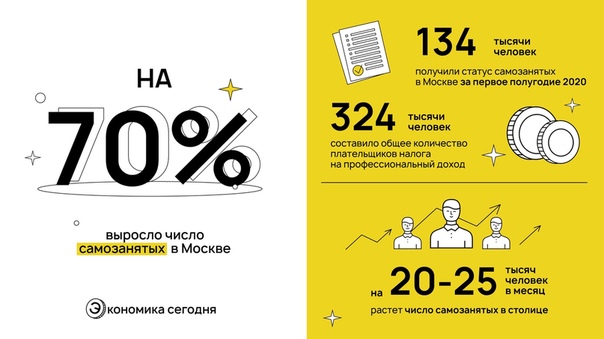

Налог на профессиональный доход – явление новое, однако завоевавшее в пилотных регионах большую популярность. ФНС заявила, что по состоянию на 1 января 2020 года количество плательщиков НПД превысило 330 тысяч человек. Расскажем подробнее, что такое НПД, на какие виды деятельности он распространяется, какая налоговая ставка по нему установлена, и кто может на него перейти.

1. НПД действует только в некоторых субъектах РФ. Однако в законе не говорится о том, чтобы плательщик налога на профдоход был прописан или временно зарегистрирован в одном из этих регионов. Речь идет именно о месте деятельности.

Но одно дело, когда самозанятый физически находится в Москве, Калуге или Казани, и здесь же находятся его клиенты. Другое – если деятельность ведётся через интернет, причём, исполнитель проживает где-нибудь в Твери, а его заказчик находится в столице. Подпадает ли эта ситуация под пилотный проект? Скорее всего, да, но только местом заключения договора с заказчиком должен быть населённый пункт из указанных регионов. Возможно, по этому вопросу в законодательных нормах ещё будет дано более чёткое толкование.

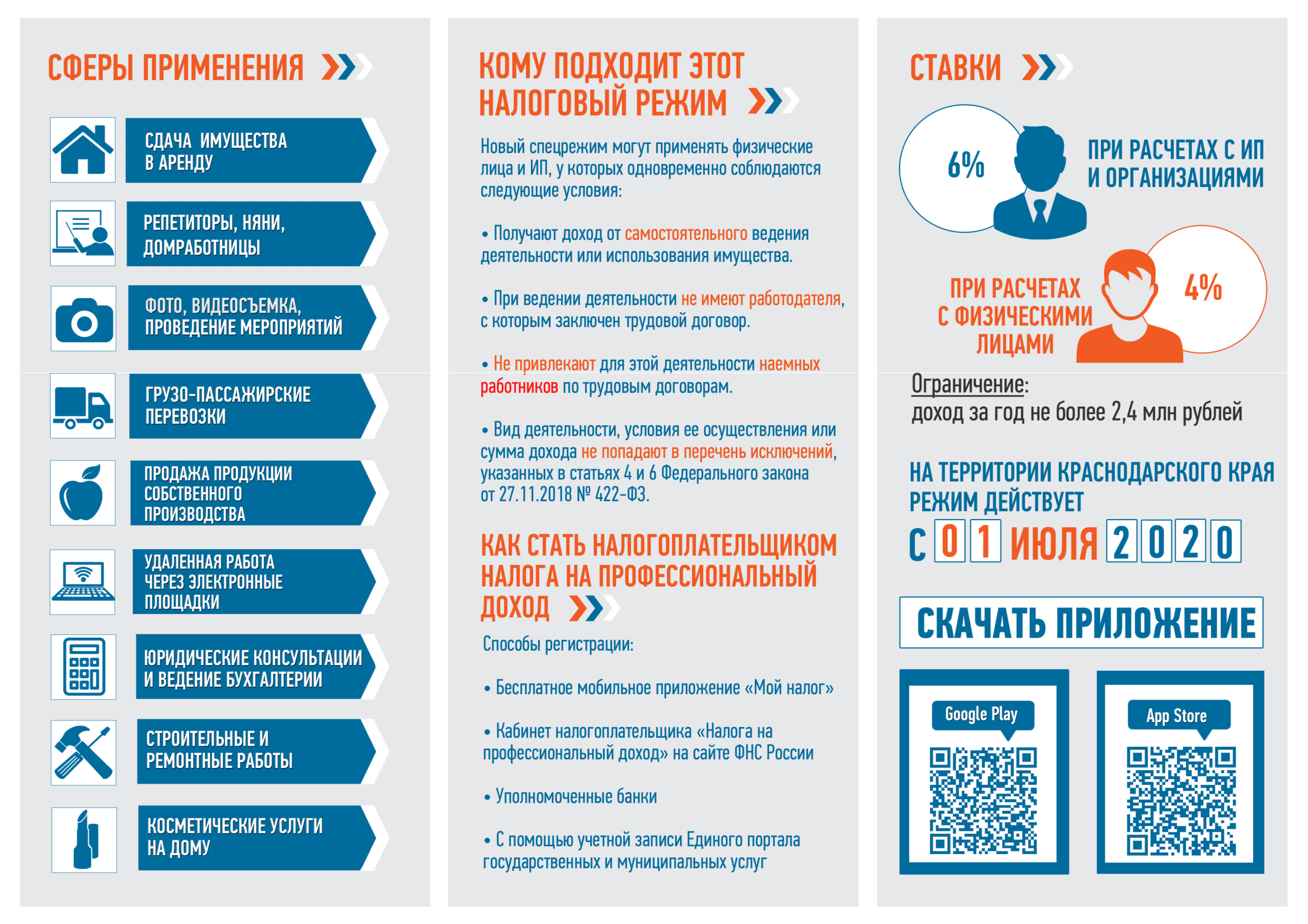

2. В законе не приводится перечень разрешённых видов деятельности, но есть те, которые запрещены. Соответственно, толковать надо от обратного – если вашего направления нет в запрещённых, то оно разрешено.

Запрет установлен на следующие виды деятельности:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке;

- перепродажа товаров и имущественных прав, за исключением продажи имущества, использовавшегося для личных, домашних и подобных нужд;

- добыча и реализация полезных ископаемых;

- посредническая деятельность;

- услуги по доставке товаров с приёмом платежей в пользу других лиц (кроме тех, по которым продавец товаров выдаёт чек ККТ);

- продажа недвижимости и транспорта;

- сдача в аренду нежилой недвижимости;

- деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего.

3. Для НПД установлено ограничение по доходам – не более 2,4 млн рублей в год. Причём этот налог нельзя совмещать с другими системами налогообложения

Это особенно важно для ИП, которые тоже вправе платить налог на профессиональный доход

4. Самозанятый, работающий в рамках налога на профдоход, не может нанимать работников по трудовому договору. Однако в отношении исполнителей, привлекаемых по гражданско-правовому договору, такого запрета нет. То есть теоретически это возможно.

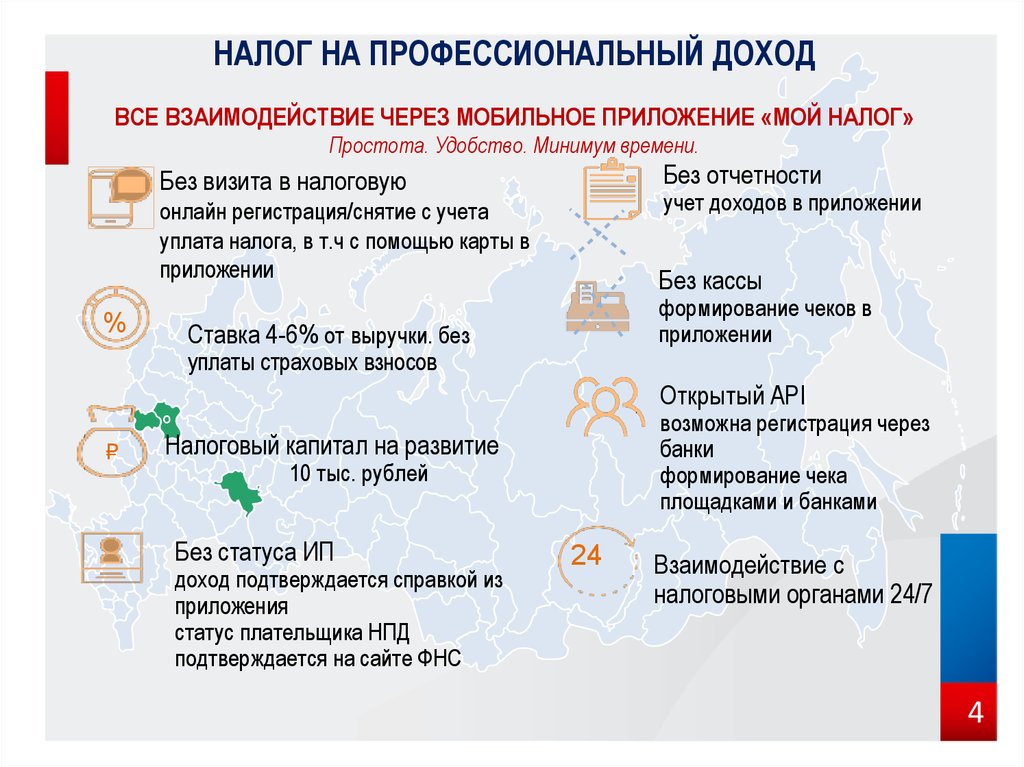

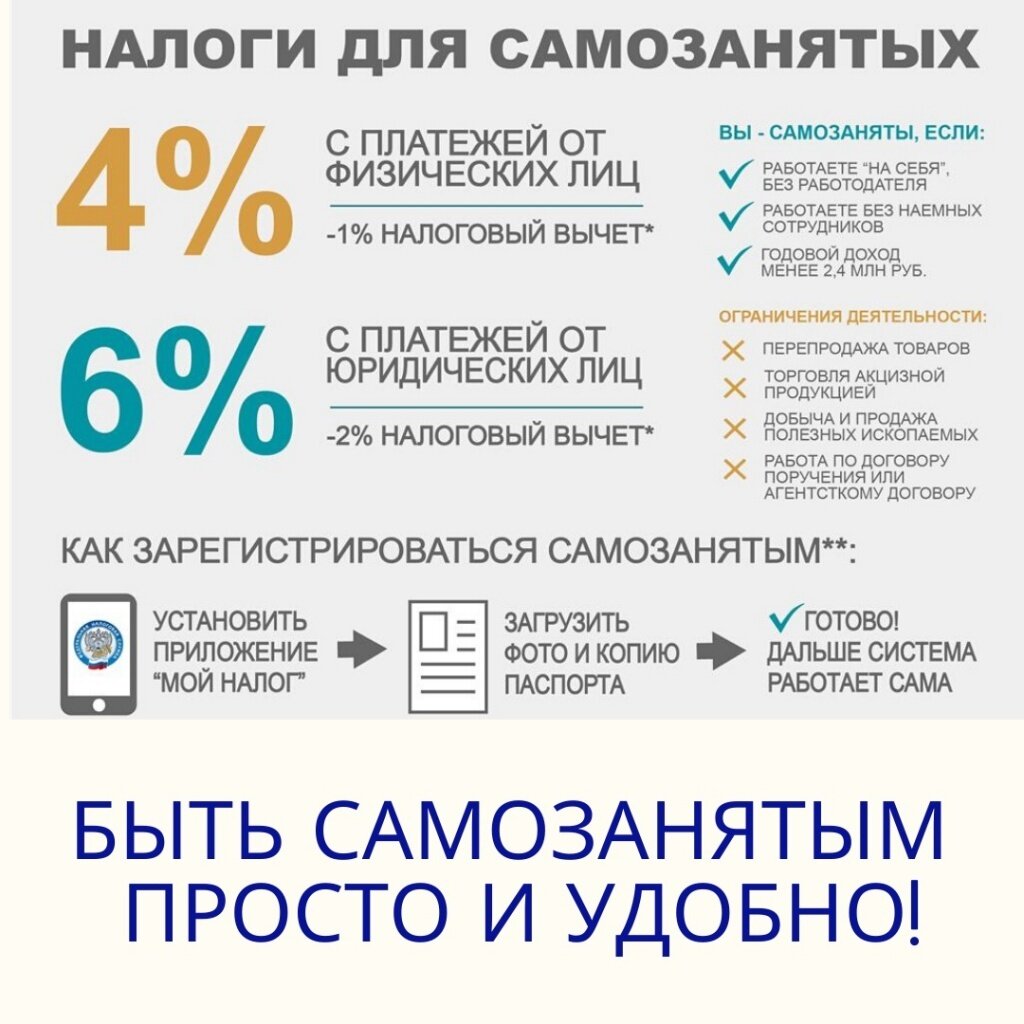

5. Налоговая ставка для самозанятых зависит от их заказчиков. Если это организация или ИП, то заплатить надо 6% от полученного дохода. Если услуги оказаны обычным физлицам, то ставка ниже – 4%. Другие налоги с профессионального дохода платить не надо. Исключение – НДС при ввозе на территорию РФ.

6. Страховые взносы на своё пенсионное страхование самозанятые платят добровольно. Сделать это можно прямо из приложения «Мой налог». Если этого не делать, страховой стаж не будет начисляться, и пенсия положена только социальная, по старости. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь. Что касается медицинского страхования, то плательщики НПД имеют право на медобслуживание. Часть уплаченного ими налога будет автоматически направляться на эти цели.

7. Плательщик НПД может параллельно работать по трудовому договору, т.е. оказывать услуги в свободное от работы время. Однако в законе установлен запрет на оказание услуг своему бывшему работодателю или заказчику по договору ГПХ (расторжение договора менее двух лет назад). Это сделано специально, чтобы не спровоцировать массовое увольнение работников и перевод их в самозанятые.

8. Чтобы встать на учёт в качестве плательщика налога на профдоход, надо пройти регистрацию одним из способов:

- через приложение «Мой налог»;

- через личный кабинет налогоплательщика;

- через кредитную организацию (такую возможность пока предоставляет Сбербанк, Альфа-банк, Киви банк, Просто банк, Барс банк, Веста банк).

Банки идут в ногу со временем и уже предлагают специальные пакеты услуг для самозанятых. Оставьте заявку на обслуживание в Сбербанке и получите удобный личный кабинет и множество полезных банковских услуг.

Понятие бонуса для самозанятых

Налоговый бонус для самозанятых – это мера государственной поддержки, выраженная в денежном эквиваленте. Она создана для легализации сфер малого бизнеса, не зарегистрированного официально в налоговой службе. Оформившись в качестве самозанятого, гражданин получает бонусные начисления без необходимости подачи налоговой декларации. При этом ФНС использует разные понятия для их обозначения. В них следует разобраться.

Первоначальный налоговый вычет

Первой поддержкой стал бонус на уплату налога самозанятых – 10 000 рублей. Его основной целью было уменьшение налоговой ставки за счет вычета. Так для физических лиц, он сократился на 1 % и составил уже 3% при ставке 4%. Для юридических лиц и индивидуальных предпринимателей – на 2% из ставки 6%. Разница покрывалась бонусными баллами ежемесячно.

Дополнительный налоговый бонус

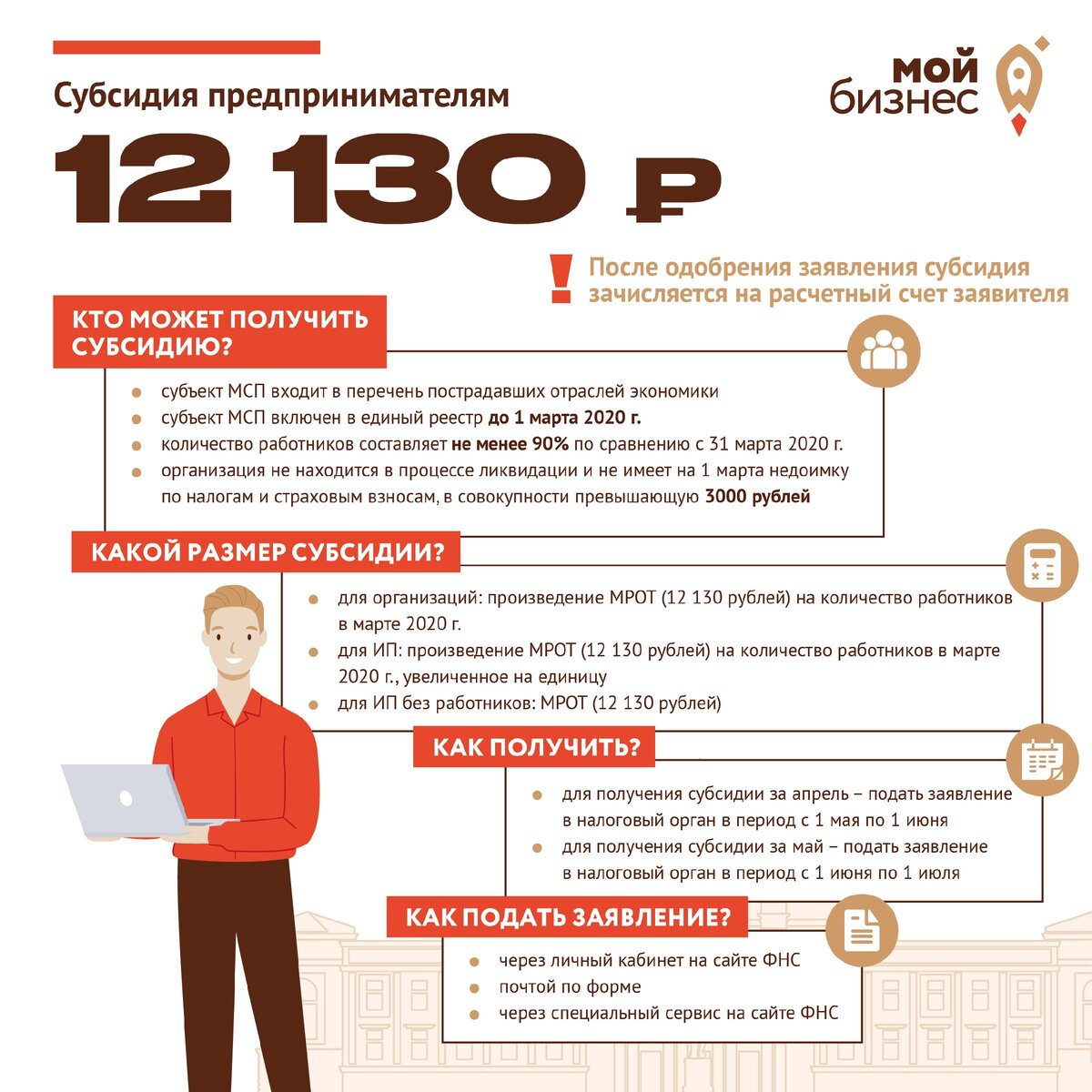

С 1 июня 2020 года правительство выделило еще один бонус на уплату налога для самозанятых – 12 130 рублей. Это специализированная, разовая помощь в период коронавирусной пандемии. Сумма прибавляется также к имеющемуся остатку.

Суммарный бонус

Это понятие представляет собой сумму из остатка первоначального и нового начисления. Частичное использование первоначального бонуса в 10 000 р. дополняется суммой 12 130р. и может быть использовано только для погашения налогов до конца 2020 года.

Налоговый вычет на сумму 10 000 рублей

Эта льгота была введена законом от 27.11.2018 N 422-ФЗ, т.е. она действовала ещё до пандемии коронавируса. Каждый зарегистрированный самозанятый получает право на налоговый вычет в пределах 10 000 рублей.

Действует вычет особым образом:

- если выручка за услуги получена от физического лица, то вместо 4% надо заплатить только 3% от дохода;

- если клиентом является организация или ИП, то вместо 6% надо заплатить только 4%.

Предположим, вы зарегистрировались, как плательщик НПД, и в первый месяц получили от своих клиентов-физлиц 50 000 рублей. Налог по ставке 4% с этой суммы составит 2 000 рублей, но вычет позволяет разделить эту сумму так:

- 3% (1 500 рублей) самозанятый платит за свой счёт;

- 1% (500 рублей) погашается за счёт вычета.

Так продолжается до тех пор, пока не будет полностью использована сумма вычета в 10 000 рублей.

Например, если самозанятый с даты регистрации заработал 500 000 рублей, то за свой счёт он заплатит 3% дохода или 15 000 рублей, а ещё 5 000 рублей будет погашено за счёт вычета. Получается, что вся сумма вычета будет использована, когда плательщик НПД, который оказывает услуги физлицам, заработает 1 млн рублей.

Вычет считается нарастающим итогом и не ограничивается по времени. То есть, если вы за первый год заработали 300 000 рублей, то использовали только 3 000 рублей из вычета, а остаток вычета в 7 000 рублей переносится на следующие годы.

Если клиентами самозанятого будут организации или ИП, то вычет израсходуется быстрее, потому что ставка налога с таких доходов выше. Так, если 500 000 рублей получено от клиентов-юрлиц и ИП, то налог составит 30 000 рублей, из них:

- 4% (20 000 рублей) платит самозанятый;

- 2% (10 000 рублей) погашаются за счёт вычета.

- Может ли самозанятый работать по трудовому договору?

- Может ли иностранец быть самозанятым?

- Как заключить договор с самозанятым?

Что такое налоговый капитал

После постановки физлица на учёт в ИФНС в качестве плательщика НПД, в приложении «Мой налог» ему предоставляется налоговый вычет в размере 10 000 рублей. С его помощью можно уменьшить сумму ежемесячно уплачиваемого налога:

-

на 1 % — в отношении доходов от физлиц;

-

на 2 % — в отношении доходов от юрлиц.

Оплатить налог полностью с помощью этого вычета нельзя.

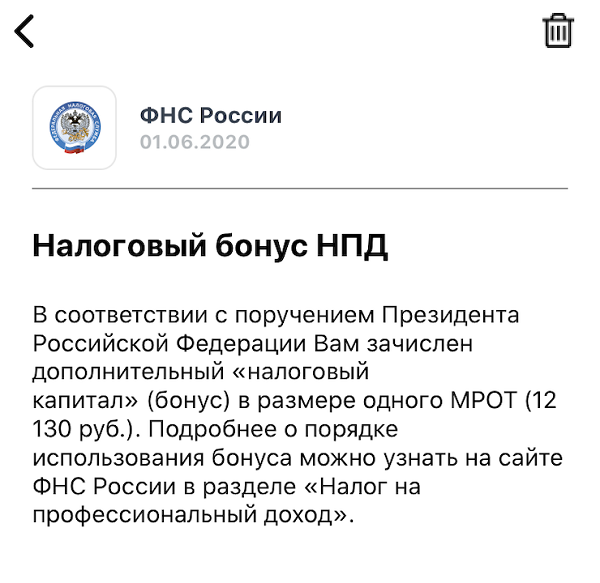

Налоговый капитал, как мера господдержки, был предоставлен самозанятым 1 июня 2020 года и увеличил остаток первоначального налогового вычета на 12 130 рублей.

Пример. На 26 мая 2020 года у самозанятого графического дизайнера остаток первоначального налогового вычета составлял 6 230 рублей. После 1 июня 2020 года он увеличился на 12 130 рублей и составил 18 360 рублей.

Сумма первоначального налогового вычета и дополнительного бонуса позволяет полностью оплачивать ежемесячный налог на профессиональный доход. Но сделать это можно будет только с 1 июля 2020 года. В июне налог придётся заплатить по старым правилам — только с вычетом в 1 или 2 %.

Что произойдет с дополнительным бонусом по завершении 2020 года

Воспользоваться бонусом, начисляемым с 1 июля, можно на погашение налоговых начислений за профессиональный доход на июнь. Начисления за май месяц подпадают только под первоначальный бонус. Новый бонус действует по 31 декабря 2020 года. После завершения срока действия бонуса все не потраченные средства автоматически сгорают.

В 2021 году самозанятые граждане смогут воспользоваться только оставшимися средствами на счету первоначального налогового вычета. То есть будут производить выплату 3% от суммы налога обложения на прибыль, погашая 1% остатком от первоначального налогового вычета. Если на 2021 год сумма первоначального бонуса будет потрачена, то она не будет зачислена повторно. Налогообложение в этом случае вернется к стандартному тарифу 4 и 6 %.

Справка! С принятием закона о дополнительном бонусе, правительство приняло решение вернуть самозанятым лицам весь уплаченный налог за минувший 2019 год.

Налоговый капитал в размере 12 130 рублей

Дополнительно к вычету в 10 000 рублей, государство ввело налоговый бонус для самозанятых, который ещё называют налоговым капиталом (статья 21 закона от 8.06.2020 № 166‑ФЗ).

Вернёмся к нашему примеру с самозанятым, который получил от своих клиентов-физлиц 50 000 рублей. Как было уже сказано, 3% (1 500 рублей) самозанятый должен был заплатить за свой счёт. Вот здесь и можно использовать налоговый капитал и погасить эту сумму за его счёт, не расходуя личных средств.

То есть, если плательщик НПД не использовал свой вычет (10 000 рублей) плюс у него ещё есть право на налоговый бонус (12 130 рублей), то весь исчисленный налог гасится за счёт бюджета. Свои деньги на уплату налога самозанятый не тратит.

Как долго будет продолжаться такая ситуация? По нашим расчётам, сумма дохода, с которого не придётся платить налог за свой счёт, составит:

- 404 333 рублей, если самозанятый работает с физлицами и ещё не использовал вычет в 10 000 рублей;

- 303 250 рублей, если самозанятый работает с физлицами, но уже использовал вычет в 10 000 рублей.

Для самозанятых, которые работают с юрлицами, это будет 303 250 рублей и 202 166 рублей соответственно.

| доход от физических лиц, руб. | налог 3%, руб. | доход от юридических лиц, руб. | налог 4%, руб. |

|---|---|---|---|

| 10 000 | 300 | 10 000 | 400 |

| 50 000 | 1500 | 50 000 | 2000 |

| 100 000 | 3000 | 100 000 | 4000 |

| 200 000 | 6000 | 150 000 | 6000 |

| 300 000 | 9000 | 200 000 | 8000 |

| 400 000 | 12000 | 300 000 | 12000 |

| 404 333 | 12130 | 303 250 | 12130 |

| доход от физических лиц, руб. | налог 4%, руб. | доход от юридических лиц, руб. | налог 6%, руб. |

|---|---|---|---|

| 10 000 | 400 | 10 000 | 600 |

| 50 000 | 2000 | 25 000 | 1500 |

| 100 000 | 4000 | 50 000 | 3000 |

| 150 000 | 6000 | 100 000 | 6000 |

| 200 000 | 8000 | 150 000 | 9000 |

| 300 000 | 12000 | 200 000 | 12000 |

| 303 250 | 12130 | 202 166 | 12130 |

Как получить налоговый бонус на 12 130 рублей? Так же, как и вычет в 10 000 рублей, налоговый капитал предоставляется автоматически, ничего для этого делать не надо.

Кто может стать самозанятым

По закону стать самозанятыми могут физлица и ИП. Регистрироваться как предприниматель или, наоборот, закрывать ИП для перехода на новый налоговый режим не нужно. Но есть три основных условия.

1. Вы должны вести деятельность в регионе, где проводится эксперимент. Это Москва, Московская область, Калужская область и Республика Татарстан.

Место жительства при этом не имеет значения. Например, если вы живёте в Рязани, а ваши клиенты находятся в Московской области, то по закону стать самозанятым можно, а если наоборот, то нет.

Если вы ведёте деятельность в нескольких регионах России, которые участвуют в эксперименте, то можете самостоятельно выбрать, где применять налоговый режим. Место деятельности можно менять, но не чаще одного раза в год.

2. У вас нет работодателя и наёмных работников по трудовым договорам. Даже если ваш работодатель предложит вам уволиться и сотрудничать с ним как самозанятый, такой фокус не пройдёт. В законе сказано, что нельзя оказывать услуги заказчику, который был вашим работодателем менее двух лет назад — придётся платить стандартные 13%.

3. Ваш доход составляет не более 2,4 миллиона ₽ в год. Или 200 000 ₽ в месяц.

Важно: всё вышеперечисленное относится только к тому доходу, с которого вы планируете платить налог как самозанятый. Исключения

Исключения

Самозанятыми не могут стать адвокаты, нотариусы, арбитражные управляющие, медиаторы или те, кто занимается оценочной деятельностью. Такая деятельность регулируется другими законами.

Также по закону нельзя становиться самозанятыми тем, кто работает на государственной или муниципальной службе — например, военнослужащим или полицейским. Госслужащим запрещено осуществлять предпринимательскую деятельность и даже приобретать ценные бумаги, по которым может быть получен доход, предупреждает руководитель практики налогового права компании «Амулекс» Анатолий Нагиев.

Исключение: если госслужащие сдают жильё в аренду. В этом случае они могут зарегистрироваться как самозанятые и платить налог 4% с дохода от сдачи квартиры, гласит новый закон.

Няням, сиделкам, репетиторам, уборщикам или тем, кто ведёт домашнее хозяйство, не надо переходить на новый налоговый режим. Им вообще не надо платить налоги — у них налоговые каникулы. (Чтобы делать это легально, нужно встать на учёт в налоговой.)

Ещё нельзя применять специальный налоговый режим, если вы:

-

продаёте подакцизные товары (алкоголь, табак, бензин);

-

перепродаёте товары или имущественные права;

-

добываете или продаёте полезные ископаемые;

-

ведёте предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии или агентских договоров;

-

ведёте деятельность в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

-

доставляете товары и принимаете платежи за них в интересах других лиц — например, работаете курьером и передаёте деньги за товары продавцу. Исключение — если продавец предоставил вам кассу, и вы выдаёте покупателю кассовый чек или отправляете его на предоставленный покупателем адрес электронной почты, говорит Анатолий Нагиев.

Прибыль держите на карте с процентом на остаток

Калькулятор Сравни.ру

Кроме того, под критерии специального налогового режима не подпадают доходы:

-

от продажи недвижимого имущества, транспортных средств;

-

от передачи имущественных прав на недвижимое имущество. Исключение — аренда жилых помещений;

-

от продажи долей в уставном капитале организаций, паёв в паевых фондах кооперативов и ПИФах, ценных бумаг и других финансовых инструментов;

-

от уступки прав требований;

-

полученные в натуральной форме.

Вычет, бонус, капитал

Указанная выплата именуется чиновниками по-разному: дополнительный вычет, налоговый капитал, бонус. Суть здесь одна и та же: все самозанятые, зарегистрированные в текущем году или ранее, имеют право на дополнительную сумму в размере 12130 руб., что составляет 1 МРОТ. Он установлен ст. 21 ФЗ-166 от 08/06/20 г. Это именно дополнительный вычет, который применяется наряду с основным, равным 10000 руб.

В ФЗ сказано, что сумма налога, недоимка или пеня по нему уменьшается на неиспользованный остаток вычета, плюс дополнительный вычет. Что это означает на практике?

До введения в действие указанной нормы самозанятый за счет имеющегося в его распоряжении обычного вычета уменьшал налог помесячно:

- на 1% при ставке 4% (если получал доход от физлиц);

- на 2% при ставке 6% (если работал с юрлицами или ИП).

Уменьшающие налог суммы накапливались и в итоге не должны были превышать 10 тыс. руб.

Теперь расчет делается без процентных ограничений. К примеру, если самозанятый не использовал из «старого» вычета 8000 руб., к нему добавляется сумма 12130 руб. Итоговый бонус равен 20130 руб. (12130 + 8000). Его можно полностью либо частично использовать при уплате налога начиная с 1 июля по 31 декабря этого года. Если первоначальный вычет ранее не использовался, максимальная сумма составит 22130 руб.

Если у налогоплательщика есть недоимка или пеня по налогу, ФНС сначала погасит эту задолженность, а остаток пойдет в уплату текущих сумм налога.

Важно! Бонус положен всем самозанятым, в том числе и зарегистрированным в 2020 году, однако использовать его можно лишь до конца года

Как использовать налоговый «бонус» для самозанятых

Бонус для самозанятых можно использовать только для оплаты налога на профессиональный доход, задолженности по нему и пени. Списание будет происходить автоматически в пределах имеющегося вычета.

Налоговый капитал в размере МРОТ нельзя:

-

направить на уплату других налогов и сборов;

-

обналичить;

-

перевести на карту

Приведём пример, как работает дополнительный налоговый бонус:

|

До 1 июля 2020 года |

После 1 июля 2020 года |

|

Доход от физлиц в мае 2020 года: 21 249 рублей Стандартная налоговая ставка: 4 % Ставка, уменьшенная на налоговый вычет: 3 % Сумма налога к уплате в июне: 637,47 рублей |

Доход от физлиц в июне 2020 года: 30 425 рублей Стандартная налоговая ставка: 4 % Ставка, уменьшенная на налоговый вычет: 0 % Сумма налога к уплате в июле: 0 рублей |

Юридическая консультация у проверенного партнера

Оставить заявку

Сколько действует налоговый капитал

Суммарный налоговый вычет для самозанятых граждан РФ будет автоматически применяться в течение всего 2020 года. Неиспользованный от дополнительного бонуса остаток будет аннулирован 1 января 2021 года.

С 1 января 2021 года можно будет применять только остаток первоначального вычета в 10 000 рублей. Правила его использования останутся теми же. Сумму ежемесячного налога можно будет уменьшить на 1 или 2 %. То есть, погасить его можно будет не полностью, а только частично.

Если в 2020 году будет потрачен не только дополнительный налоговый капитал, но и первоначальный налоговый вычет, повторно в 2021 году его не предоставят.

Как получить бонус

Предприниматели, зарегистрировавшиеся как самозанятые до конца 2020 года или уже являющиеся таковыми, автоматически получают помощь от госудаства. Им положен первоначальный бонус для самозанятых граждан в размере 10 000 и дополнительный – 12 130 рублей. Для получения начислений не требуется обращаться в сторонние организации, к посредникам, писать какие-либо заявления или оставлять заявки. Посещать налоговую инспекцию лично тоже не нужно.

Для того, чтобы стать самозанятым необходимо соответствовать следующим требованиям:

- Гражданин самостоятельно предоставляет услуги, изготовляет собственную продукцию и продает ее.

- Деятельность ведется согласно условиям региона, на территории которого гражданин зарегистрирован, если этот район подпадает под закон о поддержке самозанятых (для некоторых регионов проект является экспериментальным).

- Гражданин работает сам, без наемных рабочих. Также нельзя использовать наемных рабочих для перевозки или доставки товара.

- Гражданин не занимается перепродажей товара чужого производства. Но может использовать инструменты и материалы чужого производства.

- Не является сборщиком и добытчиком полезных ископаемых, и их продавцом.

- Суммарный доход от деятельности не должен превышать 2.4 миллиона рублей в год. При этом не требуется придерживаться месячных норм. Например, если 2.4 рублей разделить на 12 месяцев, то положенный месячный доход должен составлять 200 000 рублей. Но порога нет. Предприниматель может заработать за первый месяц 1 миллион, но по последующим месяцам придется придерживаться рамок остаточной суммы.

- Для регистрации самозанятого есть минимальный возрастной порог 18 лет. Нет максимального возрастного порога. Регистрируясь в пенсионном возрасте, гражданин получает свою обычную пенсию, включая индексации, без прибавления налоговых начислений.

Внимание! При соответствии всем установленным требованиям, любое лицо получает официальный статус самозанятого, положенные законодательством льготы и выплаты.

Получить и воспользоваться

Получение дополнительной суммы происходит автоматически, без оформления заявлений и других документов – в этом смогли убедиться налогоплательщики, уже получившие деньги от государства.

Чиновники на официальном сайте ФНС предупреждают самозанятых, что с 1.01.21 все остатки дополнительного вычета налоговая аннулирует. Иными словами, если оборот самозанятого, а соответственно, и сумма налога не позволяют полностью использовать всю сумму бонуса, ее нельзя перенести на следующий год. Такая мера косвенно может стимулировать бизнес плательщиков налога на профдоход.

К сведению! Повторное предоставление бонуса законом не предусмотрено.

Указанная дополнительная сумма целевая и связана только с платежами по налогу. Потратить ее на собственные нужды либо на уплату других налогов (например, транспортного, земельного) нельзя. Вывод средств также не предусмотрен.

По окончании года вернется прежний порядок применения вычета, в том числе и процентные ограничения (1 и 2% в месяц). Основной вычет после 1 января сохраняется в объеме, не превышающем остаток вычета на 1 июня 2020 года.

Правила уплаты налогов с учетом бонусом

Всем тем, кто зарегистрировал себя в качестве самозанятого лица и получил первоначальный и дополнительный бонус Федеральная налоговая служба установила порядок использования мер поддержки. Бонусными средствами можно воспользоваться только для уплаты налогов, начисляемых на профессиональный доход. Данные средства нельзя перевести на банковские карты, обналичить или проводить другие финансовые операции. Также за счет этих средств нельзя оплачивать коммунальные, транспортные или иные налоги и взносы.

Внимание! Правительством принято решение на период 2020 года не налагать любые виды штрафов по неуплате налогов для самозанятых лиц.

Применение бонусов

Условием списания первоначального бонуса было погашение 1 % от 4% тарифа. То есть с физического лица взимался налог 3 %, а разница погашалась за счет бонусных средств. Дополнительный налоговый бонус погашает не разницу в 1%, а все налоговое начисление в полной мере.

Например, у физического лица остаток первоначального бонуса составляет 5 тысяч рублей. После 1 июня гражданин получил дополнительный бонус для самозанятых 12 130 рублей. Общая сумма составила 17 130 рублей. Выполнив в течении текущего месяца заказ на общую сумму в 40 000 рублей, физическое лицо получает налоговые начисления на нее в размере 4% (1 600 р.). Соответственно, налоговая служба произведет вычет 1 600р. из суммы бонуса. При этом будет списан весь налог, а не 1%, как это было раньше. Самозанятому лицу не придется ничего выплачивать из заработанных за месяц средств.

На примере сдачи квартиры в аренду на обычных условиях, арендодатель должен выплачивать налог 13% от суммы дохода. При получении статуса самозанятого, выплата составляет всего 4%. Получив начальный бонус, гражданин платит всего 3 %, а при дополнительном бонусе не платит вообще налогов, до момента истечения этого бонуса. Прямая выгода на лицо.

При этом отпадает еще и потребность в вычислении налогообложения на заработанную прибыль. Налоговая служба все сделает самостоятельно. Опция будет действовать до полного обнуления бонуса или до 31 декабря 2020 года. Всю информацию о начислениях и остатке бонусных баллов, можно увидеть в своем личном кабинете приложения «Мой налог».

Важно! В случае если физлицо по каким-то причинам снялось с регистрации, а после снова зарегистрировалось, оставшиеся бонусные начисления выплачиваются в полном размере.

Ожидания vs. реальность

Самозанятость — возможность выйти из тени для фрилансеров — и мне это было приятно. Конверты и серые схемы — это не моё.

Самозанятость — возможность уйти в тень для опытных предпринимателей. Говорят — это и есть бизнес, детка. Налоговая оптимизация, нужно уметь вертеться. Наверное, суммы моих налогов были не такими большими, чтобы я завертелась, поэтому я многого не осознала. Но я точно почувствовала себя частью схемы налоговой оптимизации, и это было очень некомфортно.

Налоговый эксперимент организован просто отлично: приложение удобное, сервис развивается, банки подхватили тему и стали развивать собственные пакеты услуг для самозанятых. Думаю, это большой шаг в сторону развития предпринимательства как такового, простой и удобный способ попробовать начать своё дело, оказаться в шкуре бизнесмена. Те, кому понравится — пойдут дальше. Мне также кажется, что самозанятость — хорошая возможность для микропредпринимателей сделать шаг назад: вот был ты ИП, старался, вертелся, но зарабатывал мало, а деклараций и отчётов сдавал много. Устал. Но вместо того чтобы плюнуть на всё, перерегистрировался самозанятым, и стало легче, можно отдышаться и набраться сил для рывка. Самозанятость я использую сейчас в случае, когда работаю с надёжными проверенными клиентами на коротких проектах, особенно если они связаны с социалкой и благотворительностью — в таком случае мне совершенно не жалко облегчить их налоговое бремя.

Главное, я поняла, что люблю платить налоги, но ещё больше я люблю, когда за меня их платит работодатель.

С 1 января 2020 года налог на профессиональный доход можно будет платить на территории 23 регионов России (а было всего 4). Вот их список:

-

Санкт-Петербург;

-

Ленинградская область;

-

Москва;

-

Московская область;

-

Воронежская область;

-

Волгоградская область;

-

Калужская область;

-

Нижегородская область;

-

Новосибирская область;

-

Омская область;

-

Ростовская область;

-

Самарская область;

-

Сахалинская область;

-

Свердловская область;

-

Тюменская область;

-

Челябинская область;

-

Красноярский край;

-

Пермский край;

-

Ненецкий автономный округ;

-

Ханты-Мансийский автономный округ — Югра;

-

Ямало-Ненецкий автономный округ;

-

Республика Башкортостан;

-

Республика Татарстан.

Итоги

Правительство РФ серьезно нацелено на поддержку самозанятых граждан. Предоставив данной категории лиц первоначальный налоговый вычет, налоговая служба позволила значительно уменьшить налоговые выплаты. Сложившиеся ситуация с пандемией и самоизоляцией, поставила под удар многие сферы малого бизнеса. Часто самозанятые люди вынуждены брать кредиты на первоначальные вложения для своего дела. Дополнительные налоговые отчисления к кредитным выплатам, являются большой нагрузкой на начальном этапе бизнеса. Меры поддержки призваны максимально уменьшить любые финансовые нагрузки этой сферы. Проект начисления дополнительных бонусов первоначально имел экспериментальный вид. Но со временем, по просьбе Президента России, к нему подключились все регионы.

Важно! В дальнейшем планируется позволить регистрировать себя в качестве самозанятого с 16 летнего возраста, а не с 18 лет, как это было установлено первоначально.

Применение новой практики налогообложения, позволит начать свой бизнес большому количеству граждан. Также даст возможность поддержать финансовую сферу в период разного рода потрясений. Самоизоляция открыла новый подход граждан к реализации себя в качестве индивидуальных предпринимателей. Государство же получило ряд новых ниш малого бизнеса, которые работают законно благодаря господдержке.