Плюсы и минусы легализации самозанятых граждан

Безусловно, у такого явления есть плюсы:

- Человек получает легальный статус предпринимателя.

- Можно пользоваться кредитными программами для ИП.

- В случае нарушения контрагентом условий договора можно на законных основаниях обратиться в судебные органы.

- Фиксируется трудовой стаж.

- Увеличиваются пенсионные накопления.

- Можно становиться участником государственных программ .

Есть и минусы, из-за которых не становится массовым явлением:

- Нежелание находиться под «всевидящим оком» ФНС.

- Неуверенность в поддержке государства.

- Неясность, какие перспективы принесет статус самозанятого гражданина.

- Слабая проработка Закона о самозанятых гражданах.

У Правительства РФ есть понимание, что для массового выхода людей из теневого сектора экономики им нужно предложить выгодные условия. Если просто повышать штрафы и ужесточать наказание, это не улучшит процесс регулирования сфер деятельности, прописанных в законе.

Как получить статус самозанятого?

Чтобы это сделать, человек должен соответствовать нескольким критериям:

- Не быть ИП.

- Не привлекать к своей деятельности наемных работников.

- Оказывать услуги в личных и бытовых целях.

Если есть желание осуществлять деятельность в статусе самозанятого, следует уведомить об этом налоговую. Для этого:

- Можно посетить отдел ФНС по месту жительства лично.

- Отправить через Почту России заказное письмо с уведомлением.

- Подать заявление через представителя по доверенности.

- Отправить заявление через сайт ФНС, используя электронную подпись.

Бланк заявления можно распечатать с официального сайта налоговой службы либо взять его лично в любом отделении.

Для оформления патента потребуется собрать и предоставить в ФНС пакет документации, который включает в себя:

- Паспорт заявителя.

- ИНН.

- Выписка из ЕГРИП, подтверждающая, что статуса ИП у гражданина нет.

Документы передаются сотруднику ФНС под роспись.

После прохождения процедуры постановки на учет, человек , дающий ему право вести микробизнес, а гражданин официально становится предпринимателем.

В каких регионах это будет работать?

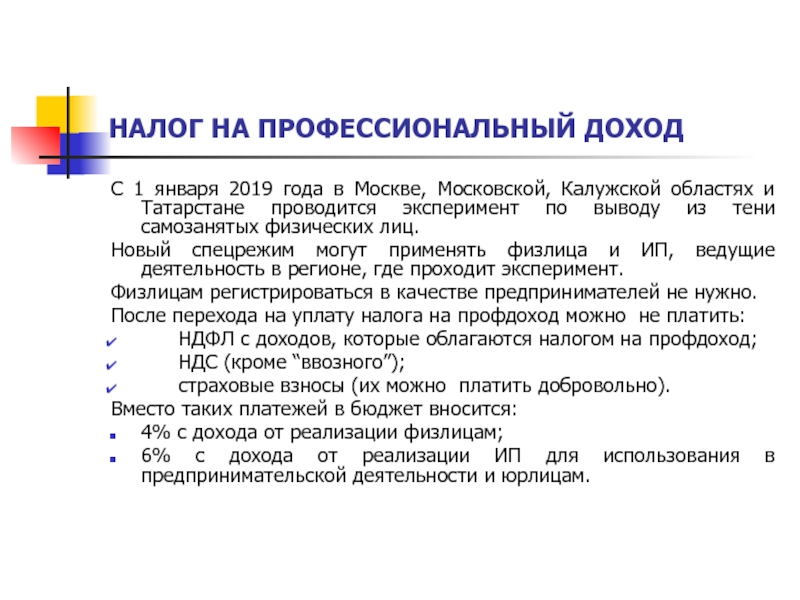

Законопроект об НПД планируют внести на рассмотрение Государственной Думы в сентябре этого года, после каникул. Единый платеж будет взиматься с 1января 2019 года только в четырех российских регионах:

- Москве.

- Санкт-Петербурге.

- Республике Татарстан.

- Калужской области.

Если эксперимент в 4 регионах пройдёт успешно, то его распространят на всю территорию России с 1 января 2020 года. Если условия и ставки сохранятся, то это действительно может стать настоящим прорывом в налогообложении малого бизнеса. Не исключено, что многие ИП захотят поменять свой статус.

Предложения Минтруда по законопроекту о самозанятых

Минтруд выступил также с новой законодательной инициативой. которая появилась вслед за подобными предложениями Минюстом, который недавно закончил сбор экспертных заключений к законопроекту, вводящему в официальное обращение термин «самозанятые граждане». Минтруд выступил с инициативой на ту же тему, но со своим уклоном.

Кто может перейти на уплату нового налога

Принять участие в эксперименте по «выходу из тени» и уплате НПД могут:

- обычные физические лица;

- индивидуальные предприниматели.

Важное условие – для присоединения эксперименту местом ведения деятельности должна быть экспериментальная территория (то есть, Москва, Московская и Калужская области или Республика Татарстан). Однако в комментируемом законе не раскрывается понятие «место ведения деятельности»

Как можно понять, где именно оказываются услуги, если человек по паспорту зарегистрирован, допустим, в Екатеринбурге, но периодически находится в Москве и оказывает в столице какие-либо услуги?

Как быть тем, кто оказывает свои услуги или продает товары через Интернет? (например, фрилансеры или владельцы магазинов в Instagramm). Законом предусмотрено, что для участия в эксперименте они должны физически находится в экспериментальных регионах. То есть, по сути, они должны сидеть у компьютера, например, в Москве, Московской или Калужской области, Республике Татарстан (абз. 2 п. 1 ст. 2 Закона). Но как это могут проверить налоговики? Пока по таким вопросам ясности пока нет.

Переход на новый режим для ИП – добровольный. Главное условие для ИП – отсутствие наёмных работников по трудовым договорам

При этом важно понимать, что при переходе на этот спецрежим бизнесмены не теряют статуса “индивидуальный предприниматель” и не обязаны сниматься с учета в качестве ИП. Они сохраняют этот статус, но просто переходят на применение нового специального режима налогообложения.

Как считать налог

Налог считается ежемесячно. Проф.налог считают сами налоговики, но с вашим участием. Вот как они это делают.

Налоговую базу считают отдельно по 4%, отдельно по 6%. Методика расчета налога похожа, но отличается в ставках и вычете.

Считаем налог по ставке 4%:

- Считаете весь доход с начала месяца по ставке 4%.

- Минусуете возвраты от физлиц.

- Доход умножаете на ставку (Доход*4/100), это налог к начислению по ставке 4%.

- Считаете вычет 1%: Доход * 1%.

Считаем налог по ставке 6%:

- Считаете весь доход с начала месяца по ставке 6%.

- Минусуете возвраты от юрлиц.

- Доход умножаете на ставку (Доход*6/100), это налог к начислению по ставке 6%.

- Считаете вычет 2%: Доход * 2%.

Шаг 5.

- Пока сумма всех вычетов менее 10000р, применяете тот вычет, что насчитали за месяц.

- В том месяце, когда сумма вычетов достигла или перешла за 10000р, применяете остаток.

- После использования вычета никаких других вычетов не даётся.

Шаг 6. Складываете налоги.

Шаг 7. Вычитаете из налогов сумму разрешенного вычета, это будет налог к уплате.

Тем, кто работает неполные месяцы:

- Первый неполный месяц, в котором вы зарегистрировались, прибавляется к следующему полному, и первый налог считается за этот объединенный период.

- Последний месяц, в котором снялись с учета, никуда не объединяется.

- Зарегистрировались и закрылись в одном и том же месяце, это и будет периодом для расчета, или иначе — налоговым периодом.

Переплату по налогу на проф. доход можно зачесть только в счет будущих платежей этого же налога, его штрафов или пеней. Или вернуть на расчетный счет. Зачет в счет других налоговых обязательств и санкций невозможен.

Как зарегистрироваться физлицу в качестве самозанятого

Регистрация проста и понятна. Процедура не занимает много времени. Не требует специальных знаний и умений. Обязательное условие – наличие возможности установить приложение «Мой налог» либо иметь личный кабинет в одном из уполномоченных банков или на сайте ФНС.

Я рассмотрю 3 способа:

- через приложение «Мой налог»;

- через ЛК «Мой налог» на официальном сайте налогового ведомства;

- через уполномоченный банк – «Сбербанк».

Способ 1. Через приложение «Мой налог»

Он предполагает всего 2 шага.

Шаг 1. Скачиваем приложение

Сделать это можно на сайте ФНС. Для этого нажмите кнопку, откуда вы будете скачивать приложение.

Выберите один из трех вариантов скачивания

Шаг 2. Заполняем регистрационную форму

Установив и запустив приложение, попадаем в регистрационную форму.

Выбираем способ регистрации: по паспорту или через ЛК физлица, заведённого на сайте ФНС.

Переходим к заполнению номера телефона. На него придёт код безопасности.

Далее выбираем регион, где будет вестись деятельность.

Если регистрируемся по паспорту, то необходимо выполнить ещё ряд действий:

- Отсканировать с помощью приложения 1 и 2 страницы паспорта в развороте. «Мой налог» предложит сверить распознанные паспортные данные с фактическими. Если все сведения корректны, подтверждаем их. Есть ошибки, повторяем распознавание.

- Сфотографироваться на камеру своего мобильного. Приложение сверит фото с паспортом.

- В случае успешной идентификации подтвердить согласие на постановку на учёт.

Способ 2. Через веб-кабинет на сайте ФНС.

Лично для меня это наиболее удобный способ, т.к. я много времени провожу за стационарным компьютером!

Шаг 1. Заходим на страницу для самозанятых. В столбце справа находим пункт «веб-кабинет «Мой налог». Кликаем по нему.

Шаг 2. В появившемся окне нажимаем «Зарегистрироваться». Читаем приветствие и жмём «Далее».

Шаг 3. Проставляем галочки в специальные окошки, тем самым даём согласие на обработку персональных данных и принимаем условия пользования сервисом. Подтверждаем свои действия нажатием кнопки «Согласен».

Шаг 4. В следующей форме, появившейся на экране монитора, соглашаемся с предупреждением о том, что после введения ИНН и пароля будет произведена автоматическая постановка на учёт в качестве плательщика НПД.

Шаг 5. Вводите свой ИНН. Придумываете пароль. Нажимаете «Далее». Всё: теперь вы – самозанятый!

Способ 3. Через ЛК Онлайн-Сбербанк

Третий, хотя и состоит из 5 шагов, но тоже прост и понятен.

Шаг 1. Входим в Сбербанк-Онлайн, переходим на вкладку «Платежи», в категорию «Госуслуги», в пункт «Сервис «Своё дело».

Шаг 2. Выбираем действующую дебетовую банковскую карту. Если её нет, получаем онлайн цифровую карту.

Шаг 3. Заполняем запрашиваемые данные: телефон, регион регистрации, вид деятельности.

Шаг 4. Подключаем «Автоплатёж». Действие необязательное, но удобное: не нужно думать об оплате налога, платёж спишется автоматически.

Шаг 5. Закончите регистрацию, приняв условия сервиса. На телефон поступит СМС-подтверждение.

Вот и всё! Можно принимать оплаты и платить налог!

Что можно делать через мобильное приложение?

Сразу отметим, что пользоваться приложением можно с телефона и планшета, те же операции можно производить на компьютере в веб-кабинете самозанятого. Скачать приложение на телефон или планшет можно через сервисы Google Play либо App Store, в поле поиска нужно ввести «Мой налог». Через это приложение и должно происходить взаимодействие самозанятых и налоговиков. Оно заменяет кассу и отчетность, а также с его помощью можно сформировать чек для клиента, которому оказаны услуги, проверить начисления налога и узнать о сроках его уплаты.

Чтобы сформировать и отправлять чеки покупателям, необходимо узнать их номера телефонов либо адреса электронной почты. В приложении указывается, что за сумма и за какую услугу получена, причем самозанятый волен самостоятельно указывать наименование услуги, главное, чтобы оно соответствовало действительности. Там же нужно выбрать, кто именно оплатил услугу – физлицо или юрлицо, от этого зависит ставка налога. Если услугу получило юрлицо или ИП, необходимо указать их ИНН. Автоматически на сумму в чеке начислится налог. Кстати, принимать платежи от клиентов можно и наличными.

ФНС России разъяснила, что платить налог нужно не со всех поступлений на счет, а только с тех, которые отражены при формировании чеков. Если налогоплательщик даст согласие, доходы автоматически будут учитывать уполномоченный банк или оператор электронной площадки. Подчеркивается, что такие поступления, как подарки, возвраты займов, зарплата учитываться не будут.

Кроме того, в приложении доступна история всех выставленных чеков, в нем же отображаются предварительно начисленные суммы налога. Предусмотрены напоминания о сроке уплаты налога, к слову, платить можно как сразу, так и частями. Если не выполнить эту обязанность до 25 числа следующего месяца, образуется задолженность, о чем «Мой налог» также уведомит. Тогда появятся пени и увеличат сумму, которую нужно уплатить.

В приложении также формируются справки двух видов: о регистрации в качестве самозанятого и о доходах за любой период. Последнюю можно использовать при получении кредита либо оформлении пособий. Направлять справку возможно по электронной почте в организацию, которая ее запросила.

Через «Мой налог» можно и прекратить деятельность в качестве зарегистрированного самозанятого. Для этого достаточно заплатить оставшуюся сумму налога и указать причину, например, «я больше не занимаюсь такой деятельностью», «мне сложно работать с этим приложением», «я стал госслужащим». После этого при желании можно зарегистрироваться снова, процедура не изменится.

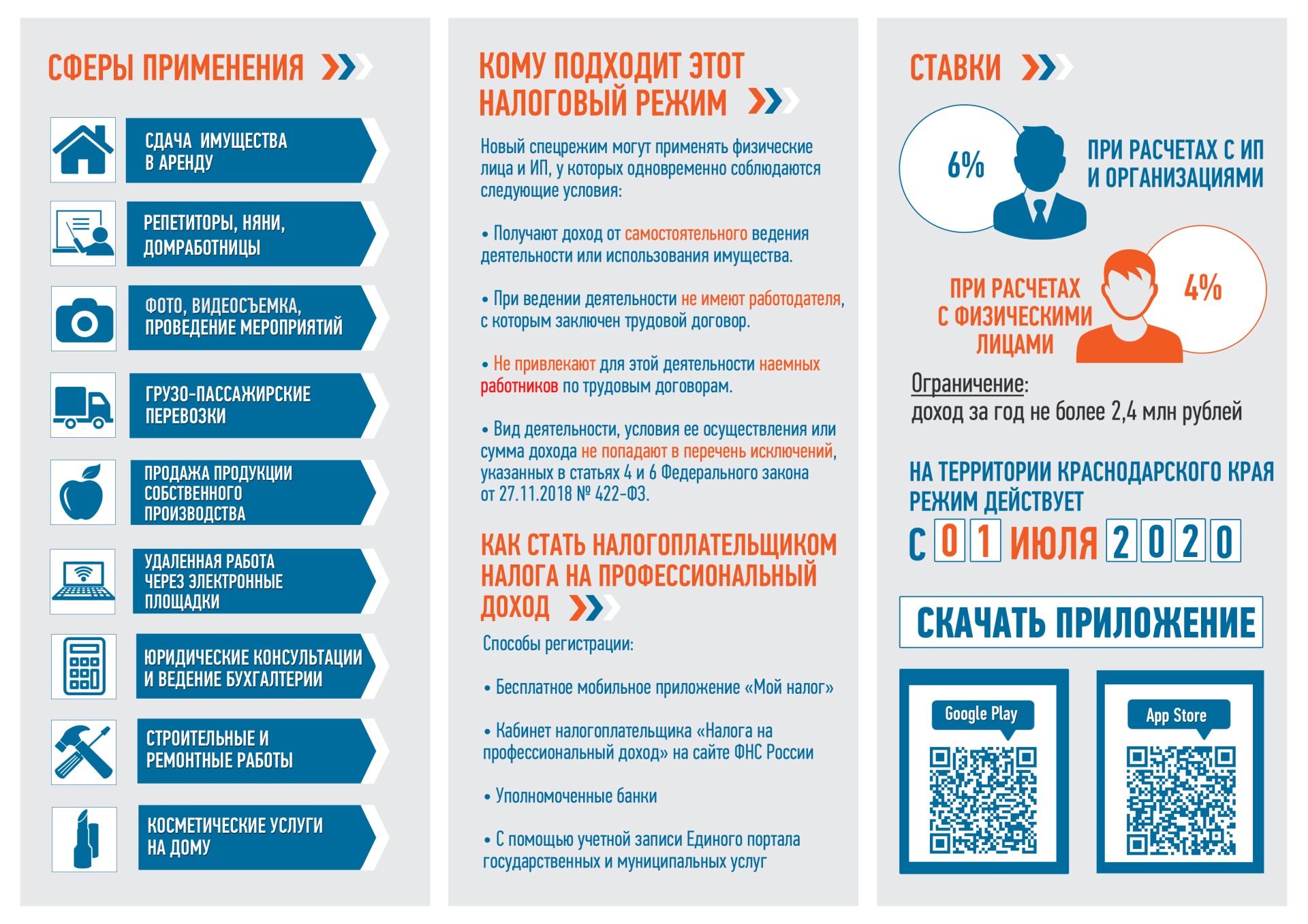

Ставки НПД, вычеты, льготы

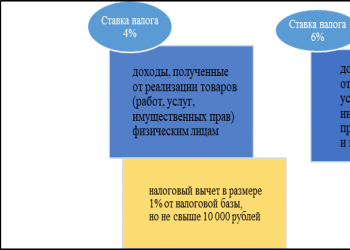

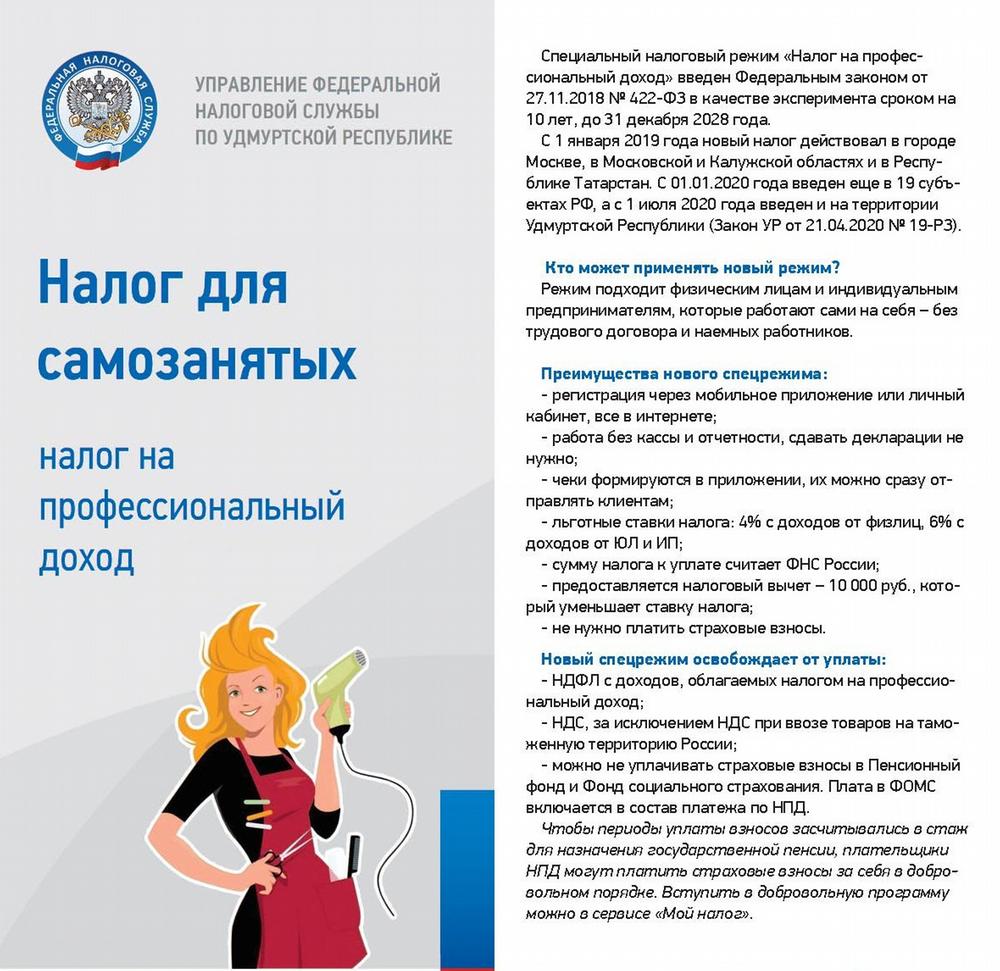

Налоговые ставки по НПД установлены в в следующих размерах:

- 4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физлицам;

- 6 процентов в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) ИП для использования при ведении предпринимательской деятельности и юрлицам.

Налоговые вычеты

Лица, применяющие специальный налоговый режим в виде налога на профессиональный доход, получают право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 тыс. рублей.

Льготы плательщиков НПД

Как уже говорилось, НДП это дополнительный спецрежим. Какие же налоги не уплачивают лица, его применяющие?

- Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

- Индивидуальные предприниматели не уплачивают:

- налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;

- налог на добавленную стоимость, (за исключением НДС при ввозе товаров на территорию России);

- фиксированные страховые взносы.

Индивидуальные предприниматели, которые зарегистрировались в качестве плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Налоговые каникулы репетиторам, няням и пр. продлены на год

Для репетиторов, нянь, сиделок, гувернанток и домашних клинеров предусмотрены специальные льготы. То есть, доходы от деятельности этих категорий самозанятых граждан освобождены от налогообложения при условии, что они зарегистрированы в ИФНС. Эти «налоговые каникулы» должны были закончиться 31 декабря 2018 года, но их продлили еще на год. Таким образом, в 2019 году они не являются налогоплательщиками НПД.

Кто относится к самозанятым гражданам?

Нормативный акт о самозанятости в России начал разрабатываться еще в 2016 году, а принят был только в январе текущего года. В разных источниках приводятся разные цифры количества самозанятых людей от 20 до 25 млн. человек. Конечно, у государства есть к ним ряд претензий:

- Отсутствие какой-бы то ни было регистрации.

- Невозможность учесть размер доходов.

- Отсутствие с прибыли в государственный бюджет.

По факту получается, что огромное количество трудоспособных граждан не платит в бюджет вообще ничего. В связи с этим и появилась идея разработать закон такого рода. Изначально планировалось совместить его с Законом о тунеядстве, но на данном этапе от его принятия отказались.

Теперь разберемся, что означает термин «самозанятый гражданин»?

Итак, самозанятые граждане – это физ. лица, которые не занимаются наймом сотрудников для выполнения работы, имеют патент, разрешающий заниматься тем видом деятельности, по отношению к которому применяется патентная система. Говоря простым языком, это люди, которые предпочитают работать на себя, а не делиться доходами с государством.

Доход этой категории граждан складывается из двух частей:

- выручка, полученная от основной деятельности;

- прибыль от используемого в деятельности капитала.

Деятельность этих граждан можно считать предпринимательской, одновременно с этим к ИП они не относятся.

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.

Требования налоговых органов

Взаимодействие налоговых органов и налогоплательщика будет происходить только электронно. Рекомендую мониторить приложение или настроить уведомления, так как налоговая свои письма и требования направит через Мой Налог, и датой получения этого требования будет дата его направления через приложение. Не будете мониторить — пропустите сроки и попадете на штраф.

Если же вдруг программное обеспечение Мой Налог сломалось, то согласно закону, вы обязаны ежедневно мониторить и проверять, не восстановилась ли работоспособность. А как только приложение починят, исполнить то что обязаны, не позднее 23.59 следующего дня.

Какова ситуация в настоящее время?

По состоянию на 01.01.2018 года признали себя самозанятыми менее тысячи человек – по всей Российской Федерации. В марте ситуация несколько изменилась и регионы расширили списки видов деятельности. В них включили:

- строительные и отделочные работы;

- фотографирование;

- ремонт компьютерной и бытовой техники;

- парикмахерские услуги;

- выпас скота.

Когда все недоработки в НК РФ, касающиеся самозанятых граждан, будут устранены, на данный момент неизвестно. Ближайшие несколько лет будут тестовым периодом, предполагается, что полномасштабное внедрение закона произойдет не ранее 2019-2022 гг.

Минусы

Но и без минусов в оценках, разумеется, не обошлось, о них рассказали в том числе юристы и бухгалтеры, которые за отдельные особенности сначала похвалили новый налог. Экспертам не нравится, что самозанятые не получат страховой стаж, так как они не обязаны платить страховые взносы. Лилия Григорьева отметила, что если ИП вступит в отношения пенсионного страхования добровольно, выгода от перехода на новый режим становится еще менее заметной. Дело в том, что ставка по УСН с объектом налогообложения в виде дохода тождественна ставке по НПД, если услуги оказываются юридическим лицам – в обоих случаях она составляет 6%. То есть если и ИП, и самозанятый платят страховые взносы, ощутить разницу между этими режимами трудно. А в случае с ИП к тому же на часть взносов может быть уменьшена сумма налога к уплате по доходу ().

Кроме того, налоговый юрист указала, что этот налог могут использовать недобросовестные работодатели для уменьшения финансовой нагрузки. К слову, узнать о том, насколько мифы о переводе работников в самозанятые расходятся с реальностью, вы можете из нашей колонки

Лилия Григорьева также обратила внимание, что некоторые организации предлагают сотрудникам перейти на уплату налога путем увольнения с основного места работы. По ее мнению, первых нужно привлекать к ответственности за оказание давления

Наталья Матвеева назвала в числе минусов такие особенности НПД, как ограничение в доходе, которое в среднем равно 200 тыс. руб. в месяц (хотя определено только годовое ограничение), и кроме того, отсутствие возможности нанимать сотрудников.

Можно добавить к этому, что не до конца ясно, как самозанятому поступить в ситуации, если он получает примерно одинаковые ежемесячные доходы, «укладываясь» в лимит, но в определенный момент они все же незначительно превышают порог, например, из-за крупного заказа. ФНС России поясняет, что если годовой доход оказался более 2,4 млн руб., то регистрация в качестве плательщика НПД прекращается, а доходы «выше нормы» будут облагаться по обычным ставкам. Для физлица это 13%, а для ИП – ставка, зависящая от выбранной системы налогообложения. И скорее всего, утрата статуса произойдет довольно быстро, с учетом того, что доходы, внесенные в приложение, учитываются автоматически.

Управляющий партнер АБ «Матюшенко и партнеры» Антон Матюшенко отнес к недостаткам сам факт привязки мобильного приложения к личности самозанятого и не исключил, что программа сможет получить доступ к переписке, сведениям о банковских приложениях и прочих данных о доходах и расходах. «Фрилансерам и работникам на себя стоит задуматься об общей государственной тенденции «налоговых поводков», которые пытаются внедрить в смартфоны под видом специального приложения, мотивируя это неким удобством. Наше общество переживает очередной эксперимент, который в конечном итоге ничего рядовому гражданину не даст, кроме новых обязанностей», – сделал вывод адвокат.

Наконец, несколько экспертов практически уверены в том, что ставки в 4% и 6% – временные, и после окончания эксперимента они вырастут. Управляющий партнер юридической компании «ЭНСО» Алексей Головченко предположил, что это произойдет, когда государство выявит достаточное количество самозанятых, тогда же оно и изменит условия под себя: повысит ставку и ужесточит контроль. «Не сразу, не через год, но через несколько лет, когда население примет новый режим и начнет его активно использовать, условия будут ухудшены. Как в свое время прошли не очень заметно ухудшения условий применения УСН, и из налогов, от которых освобождены плательщики УСН, были исключены страховые взносы», – добавила Лилия Григорьева. Денис Зайцев при этом высказал мнение, что если ставка вырастет, то и без того небольшое число зарегистрированных самозанятых граждан может еще больше сократиться. В то же время Наталия Свиридова высказала мнение, что как раз по этой причине – из-за угрозы массовых отказов от статуса самозанятых сильно увеличивать ставку налога не будут. «Если только к тому моменту, не будет отработана система сопоставления доходов и расходов граждан. Что тоже очень вероятно, учитывая онлайн-кассы», – отметила она.

Пенсия у самозанятых

Самозанятые пенсионные отчисления не делают.

Справка:

Пенсия бывает социальная и страховая (с накопительной). Те, кто не имеют права на страховую, выходят на пенсию на 5 лет позже остальных и им назначат социальную пенсию.Страховая выплачивается женщинам, достигшим 60 лет и мужчинам, достигшим 65, при наличии у них соответствующего стажа (в 2025 году не менее 15 лет) и баллов (в 2025 году не менее 30).Социальная назначается, тем, кому не хватает стажа или баллов, и происходит это на 5 лет позже, женщинам в 65 лет, мужчинам в 70.ИП зарабатывает по 1 баллу за каждый год работы и уплаты им страховых взносов, а самозанятый не зарабатывает ничего из этого.

Давайте посчитаем и сравним на примере, какую пенсию заработает человек, решивший заняться самозанятостью.

Допустим, речь о женщине 1985 года рождения.Начала работать в 23 года (с 2008 г, стаж 7 лет) с официальным окладом 30 000 р. В январе 2015 года уволилась и сделала ИП (стаж предпринимательства 4 года).

Данные для расчета:

- Для упрощения расчетов мы игнорируем индексацию показателей и все цифры берем по данным на 2018 год.

- Примерное количество баллов, которое за год зачислят человеку с зарплатой 30 000 р в 2018 году — 3.5.

- Средняя социальная пенсия в РФ на 2018 год — 9045 р .

- Минимальная пенсионная выплата на 2018 год в: Москве — 17500 р., Калужской обл. — 8708 р., Московской обл. — 9527 р., Татарстане — 9175 р.

- Страховая пенсия упрощенно считается так: 4805,11 (базовый размер страховой пенсии) + 81,49 * кол-во баллов + накопительная часть.

- Накопительная часть упрощенно считается так: все взносы делятся на количество месяцев «ожидаемой выплаты», в 2018 году это 246 мес.

- Если страховая пенсия не дотягивает до минимальной, платится минимальная.

Вариант 1. С 2019 года женщина работает как самозанятая. К наступлению пенсионного возраста (60 лет, 2045 год) она накопит:

- баллов 7*3.5 + 4*1 = 28.5

- стаж 7+4 = 11 лет

- накопительная часть (6% от всех страховых взносов): 30000*12*7/100*6=151200 р

Женщине не хватает стажа, поэтому на пенсию она пойдет на 5 лет позже (на самом деле на 4 года позже., так как ей не хватает всего 4-х лет стажа). При выходе на пенсию страховая пенсия женщины составит: 4805,11 + 81.49 * 28,5 + 614,63 = 7742,21 р. Так как страховая меньше минимальной во всех регионах эксперимента, то гражданке причитается доплата до прожиточного минимума в своем регионе.

Человеку с такими «исходными данными» я бы рекомендовала сначала заработать недостающие 4 года стажа оставшись как ИП, и только потом переводиться в самозанятость.

Вариант 2. С 2019 года женщина продолжает работать как ИП.

К 60 годам показатели будут такие:

- баллов 7*3.5 + 4*1 + 27*1=54.5

- стаж 7+4+27=38 лет

- накопительная часть — 151200

Этого хватит для назначения страховой пенсии в 60 лет. Расчет окажется примерно такой: 4805,11 + 81.49 * 54.5 + 614,63 = 9860,95

Всего хватает, чтобы выйти на пенсию в стандартный срок. Москвичке доплатят до 17500. Жительницам других регионов начислят рассчитанную сумму.

Итак, подведем итоги. Числиться ИП выгодно для того, чтобы набрать необходимые параметры для назначения пенсии пораньше. Когда всё набрано, необходимость чиститься как ИП отпадает, потому что «параметры», к сожалению, не сильно значимы для размера пенсии и в большинстве случаев не играют никакой роли.

Есть ли смысл бороться лично вам за пенсию — считайте и решайте конкретно для своей ситуации.

Когда начинать платить?

Граждане РФ оплачивать новый налог начнут с 01.01.2019 года. Тестирование проекта будет осуществляться в нескольких регионах страны:

- Калужской области.

- Московской области.

- В Москве и Татарстане.

Платить налог будут те самозанятые граждане, годовой доход которых не более 10 млн рублей в год. Для тех, кто оказывает услуги обычным гражданам, предполагается, что ставка по налогу составит 3%, если же предприниматель сотрудничает с организациями – 6%.

Специальный налоговый режим будет актуален не только для физ. лиц, но и для организаций. К примеру, с 01 января следующего года они будут уплачивать налог на дополнительный доход от добычи углеводородов. Весь процесс уплаты будет регулироваться НК РФ, в частности, статьей 25.4.

Платить налог можно будет, используя приложение для смартфона, которое уже представили налоговики. Оно работает по принципу онлайн-кассы, то есть сумма налога со счета гражданина спишется в автоматическом режиме, а данные сразу поступят в ИФНС. Благодаря такому приложению сдавать отчетность предпринимателю не потребуется.

Если эксперимент пройдет на должном уровне, то с 01.07.2019 он будет действовать на всей территории нашей страны.