Ипотечные каникулы — что это такое?

Отпуск по кредиту — конкретный отрезок времени, который предоставляется заемщику в качестве отсрочки. Если человек оказался в затруднительном положении, банк может пойти на уступку и предоставить небольшие каникулы для последующих платежей. На языке финансистов – это своеобразная реструктуризация кредитного договора. Подобные послабления будут предоставляться только добросовестным заемщикам, которые уже осуществили частичное погашение по займу.

Отдых по кредиту позволяет решить, возникшие финансовые проблемы и потом снова платить без просрочек. Изменения будут действовать не только на ипотечные кредиты, которые были взяты с начала 2019 года на покупку жилья в новостройке. У каждого банка предусматриваются индивидуальные условия для каждого заемщика.

Закон об ипотечных каникулах

Последние новости из Госдумы о том, что в скором времени соискатель будет иметь право рассчитывать на каникулы по ипотеке, приняты в первом чтении и многие граждане ждут, когда этот закон вступит в силу. Эта хорошая новость для тех, кто недавно взят ипотеку или собирается сделать это. Путин подписал закон, но он еще не вступил в силу, но стоит сразу выделить основные моменты. Например, человек должен исправно платить, как минимум, три месяца и отсрочку нельзя будет оформить на весь срок кредитования.

Законопроект был встречен оптимистично и уже многие готовят заявки для того, чтобы воспользоваться услугой. Льготный период позволяет не платить по займу некоторое время. Это даст возможность заемщикам поправить свое финансовое положения, а семьям с детьми не придется влезать в долги или бояться потерять свое жилье.

Когда вступит в силу?

Естественно, всех интересует, с какого числа законопроект вступит в силу. Ипотечные каникулы были приняты 1 мая 2019 года, и закон станет активен через три месяца, то есть: 1 августа этого года. Именно с этого числа заемщики будут иметь возможность заниматься сбором документации и подавать заявки.

Стоит понимать, что даже после вступления законопроекта в силу, не все финансовые предприятия будут предоставлять подобную услугу. Правительство может только одобрить закон, но не заставить банки предоставлять отсрочку. Несмотря на это, уже многие банковские учреждения включили данный продукт в разработку.

Виды каникул на ипотеку

Кредитные каникулы по ипотеке предусмотрены нескольких видов и будут предоставляться отдельной категории граждан. Рассмотрим варианты программы:

- Распределение платежей по отношению к основному долгу. Банковское учреждение предусматривает в течение полугода вносить небольшие суммы для погашения основного долга или процентов по кредиту, а кредитное «тело» будет перемещено в послельготный период.

- Выплата процентов в течение льготного периода. Основной долг будет выплачиваться потом.

- Увеличение срок кредита. Подобный вид актуален только в том случае, если ипотека оформлялась не на максимальный срок. При этом процентная ставка останется неизменной. Гражданам, которые еще не брали займ на жилье, можно оформлять договор на более короткий срок, а потом при желании продлить его.

Рассрочка платежей предоставляется только добросовестным заёмщикам именно этого финансового предприятия. В этом случае срок кредита увеличивается от трех месяцев до полугода и в течение этого периода человек полностью освобожден от погашения долга. Стоит отметить, что некоторые банки готовы увеличить льготный период до года и даже двух. Те финансовые организации, которые примут или уже приняли предложение Правительства, обязаны в будущем предоставлять все виды отпускного продукта.

На заметку! Положительное или отрицательное решение будет принимать служба безопасности банковской организации, но в случае несправедливого отказа, у соискателя будет возможность опротестовать это решение.

Требования к заемщику

Отпуск по ипотеке дается для того, чтобы наладить свое положение или накопить денежные средства для дальнейшего погашения займа. Обратиться в банк стоит заранее, до возникновении просроченной задолженности. Рассмотрим основные требования к заемщикам, которые должны соблюдаться при оформлении заявки:

- Российское гражданство.

- Возраст – от 18 до 70 лет. Примечание: срок исполнения долговых обязательств должен закачиваться до семидесятилетия.

- Рабочий стаж не менее трех месяцев в последней организации.

- По кредиту уже сделано три платежа.

- Нет просрочек.

В принципе, это стандартные требования, которые соблюдаются при процедуре ипотечного кредитования, поэтому, потенциальные претенденты уже подходят под эти показатели.

Плюсы и минусы ипотечных каникул

Любая реструктуризация долга заемщика перед банком имеет свои достоинства и недостатки.

Основным плюсом ипотечных каникул является возможность уйти от просрочек по договору при наступлении чрезвычайных ситуаций, потому что снижается сумма ежемесячных платежей.

Минусом является тот факт, что ипотечные каникулы – отсрочка погашения основного долга. Заемщик погашает только проценты за пользование средствами, основной долг остается неизменным, что влечет за собой увеличение общей суммы выплаты банку за счет начисляемых процентов на остаток долга.

Кроме того, данный вариант снижения платежей выгоден только во второй половине срока действия кредитного договора: в первой части платеж по кредиту подразумевает уплату процентов и только небольшая часть суммы идет на списание основного долга, поэтому при оформлении ипотечных каникул в первые годы ипотеки ежемесячные платежи будут снижены ненамного.

Кто может получить?

Все банковские учреждения, предлагающие клиентам возможность ипотечных каникул, выдвигают определенные требования к заемщику:

- Кредитный договор действует более трех месяцев;

- До наступления внештатной ситуации, из-за которой доходы заемщика значительно снизились, платежи по кредиту осуществлялись без просрочек;

- Для анализа банком причин снижения доходов заемщика и оценки своих рисков необходимо наличие письменного подтверждения ситуации: свидетельство о рождении ребенка, больничный лист, справка из центра занятости и т.д.

Ипотечные каникулы в новостройке

Многие банки предлагают своим клиентам ипотечные каникулы при приобретении строящегося жилья, чтобы снизить финансовую нагрузку при аренде квартиры на время стройки собственной недвижимости.

Сроки: как правило, ипотечные каникулы предоставляются на срок 1-2 года (строительство блочного дома, в среднем, занимает 10 месяцев, монолитного – 1,5 – 2 года).

Тип реструктуризации: освобождение клиента от уплаты основного долга по ипотеке на срок действия услуги.

Как оформить ипотечные каникулы?

Во всех банковских учреждениях, представляющих клиентам реструктуризацию ипотеки услугой ипотечных каникул, действует общий порядок оформления:

Заявление: оформляется на имя руководителя отделения банка, в котором был оформлен кредит. Заявление составляется в 2 экземплярах: одно предоставляется банку, второе остается у клиента с отметкой банка о его принятии.

В зависимости от банка могут быть стандартные образцы заявлений или свободная форма обращения, но, как правило, все заявления содержат следующие обязательные реквизиты:

- данные клиента;

- номер кредитного договора;

- причины возникновения внештатной ситуации;

- гарантия клиента, что обязательства по кредиту будут исполняться в полном объеме;

- дата составления заявления, подпись заемщика.

К заявлению прикладывается пакет документов: паспорт заемщика и документы, подтверждающие необходимость отсрочки платежей: длительный больничный лист, договор аренды помещения при оформлении каникул для ипотеки в строящихся объектах и т.д.

Примечание! Ипотечные каникулы предоставляются только клиентам, испытывающим временные трудности. Если не будет гарантии восстановления платежеспособности клиента, банк откажет в предоставлении данного типа реструктуризации кредита.

Сроки рассмотрения: политикой банков установлены определенные сроки на рассмотрение заявки, как правило, решение о реструктуризации принимается в течение 30 календарных дней. Следует учитывать данный срок для избегания просрочек по платежам

Если реструктуризация одобрена, то составляется и подписывается дополнительное соглашение к заключенному ипотечному договору.

Длительность возможной отсрочки

Ипотечные каникулы – отсрочка платежей на незначительный срок. Стандартный срок действия услуги – 3 месяца. Длительность каникул рассматривается индивидуально, исходя из причин снижения платежеспособности, и в некоторых случаях могут быть установлены на срок до 1 года.

Примечание! Специальные акции банков на новостройки представляют ипотечные каникулы до 2 лет.

Что надо для оформления каникул по ипотеке?

Оформление ипотечных каникул можно условно разделить на четыре шага.

Шаг №1. Взять справку из Росреестра

Первоначально придется доказать, что жилище, оформленное в кредит – только одно. С этой целью заемщик обязан предъявить справку из Росреестра банку. Выписку обо всех своих объектах недвижимости владелец сможет получить как в бумажном, так и в электронном варианте.

Запросить ее можно в МФЦ либо на сайте ЕГРН. Справка платная. Стоимость определяется в зависимости от вида документа (электронный либо бумажный), а также от числа проверенных регионов – от 400 до 1800 руб. Кредитор оценивает документ, предоставленный клиентом, поскольку сам он не может запросить из Росреестра такую выписку.

Шаг №2. Предоставить документы, которые подтверждают наличие проблемы

Если заемщику необходимо официально подтвердить то, что он попал в непростую ситуацию, то понадобятся следующие документы для ипотечных каникул (зависит от конкретного случая):

- листок о нетрудоспособности (в т.ч. вследствие материнства);

- свидетельство о рождении малыша или усыновлении/ удочерении;

- акт от органов попечительства и опеки о назначении должника попечителем либо опекуном;

- выписка о доходах за текущий и предшествующий год, в т.ч. об удержанных налогах;

- подтверждение факта установления инвалидности;

- справка для ипотечных каникул с биржи труда о регистрации должника как безработного.

Дополнительно может понадобиться:

- согласие залогодателя (если им стало 3-е лицо);

- паспорт гражданина РФ.

Требовать какие-то другие документы у клиента кредитор не имеет права.

Шаг №3. Подать заявление

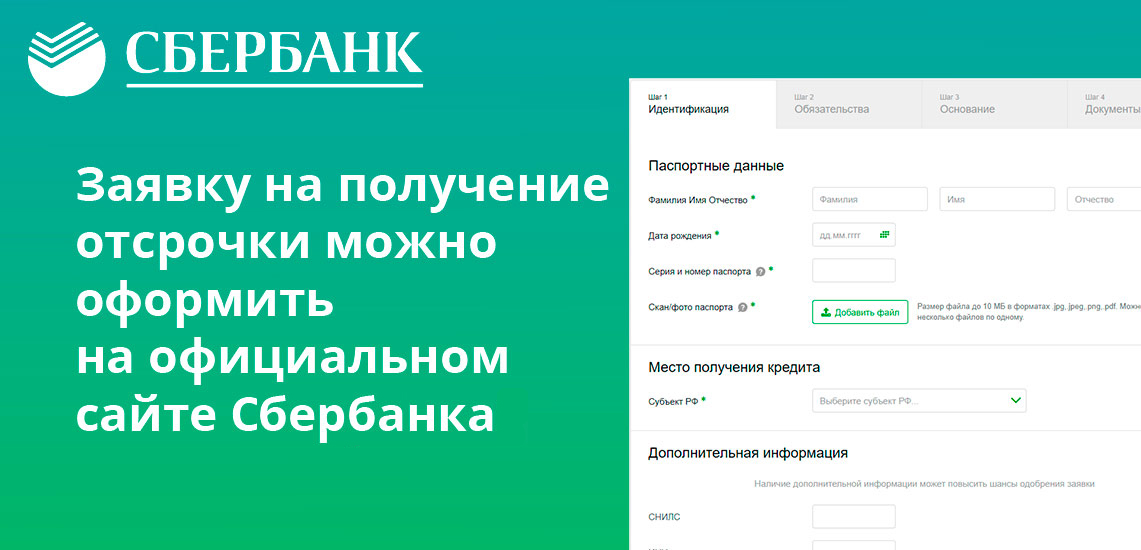

После этого надо написать заявление по форме банка о необходимости получения каникул.

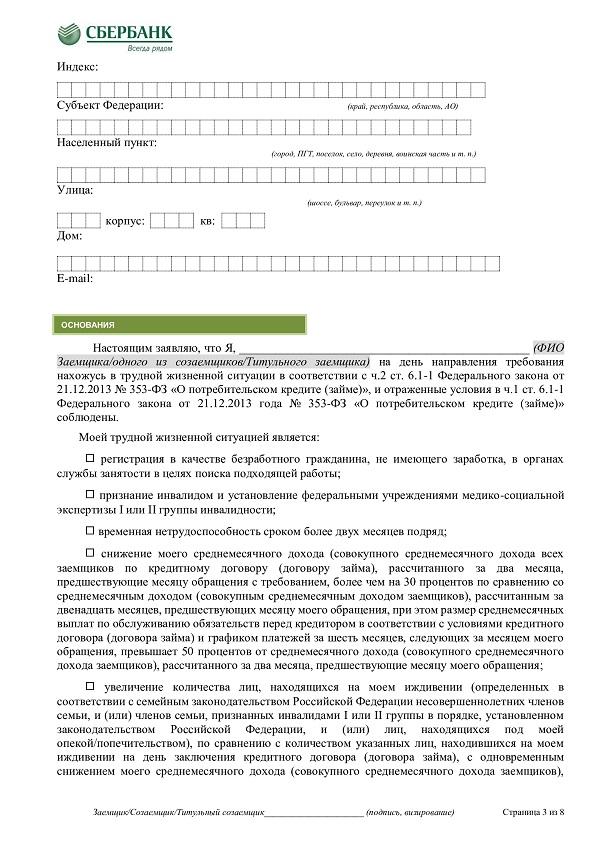

Заявление на ипотечные каникулы в банк выглядит примерно так:

Стр.1

Стр.2

Стр.3

Стр.4

Стр.5

Стр.6

Стр.7

Стр.8

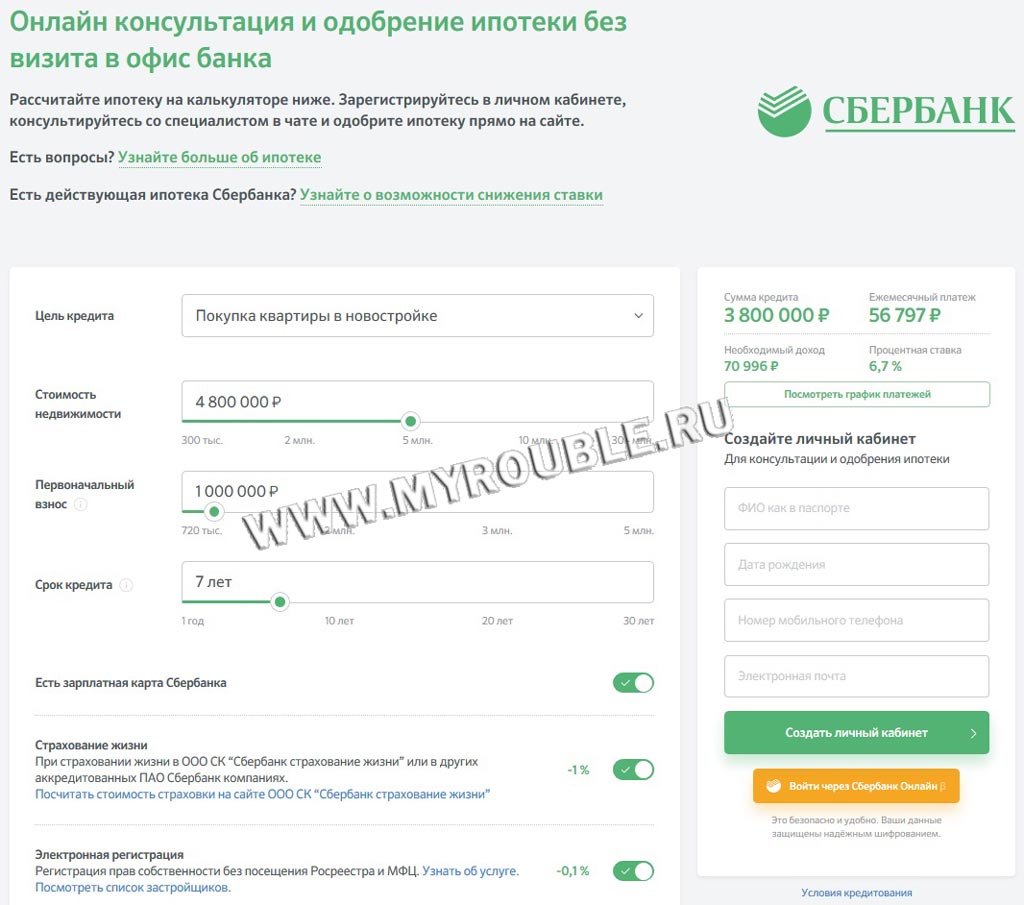

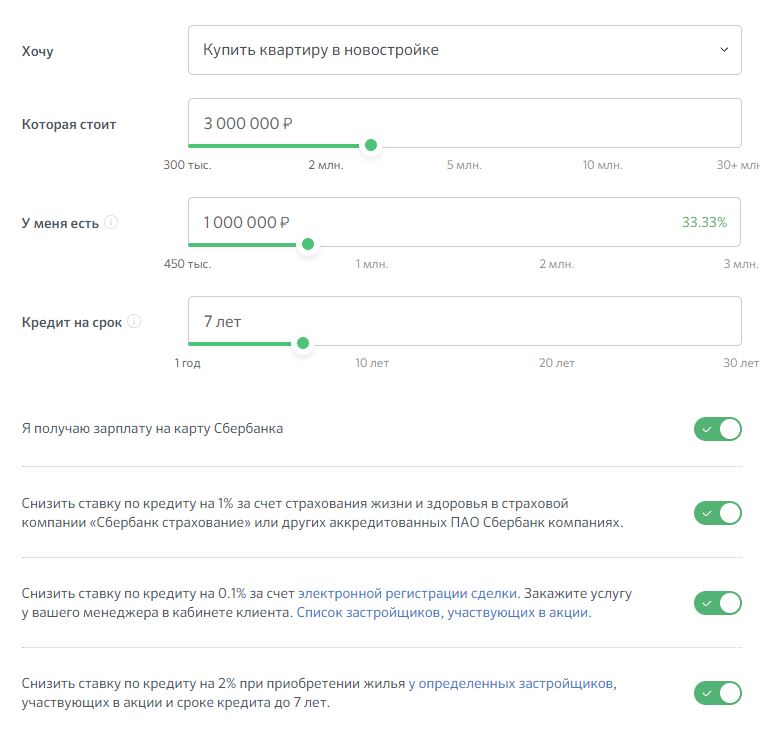

Образец заявления на ипотечные каникулы в Сберанке

В графе об условиях ипотечных каникул нужно указать подходящую сумму ежемесячных взносов на требуемый срок или просто выбрать полную приостановку обязательств/платежей.

Важно также точно задать даты начала и окончания каникул, иначе они по умолчанию будут длиться полгода, а датой их старта станет день написания заявки. Метод подачи документов зачастую указывается в кредитном договоре или в самом заявлении

Например:

- отправить как заказное письмо с обязательным уведомлением о получении;

- переслать дистанционно, используя личный кабинет на офсайте;

- отнести в отделение и под расписку отдать сотруднику.

Шаг №4. Дождаться результата

После того, как поступило заявление, банк обязан рассмотреть его на протяжении 5 рабочих дней. Затем он должен уведомить клиента о своем решении или измененных условиях – при одобрении заявки прислать заемщику новый график погашения жилищного кредита. Если предоставленных документов недостаточно для принятия решения, то в течение 2-х суток после заявления клиента банк может потребовать дополнительные справки.

О принятом решении банк может сообщать:

- посредством СМС-сообщения;

- push-уведомлением (через мобильное приложение);

- электронной почтой;

- с помощью личного кабинет клиента.

Если в установленный законодательством срок банк не дал ответа или отказал в выдаче каникул, но все нужные документы были предоставлены, то можно обратиться в Банк России с жалобой.

Кредитные каникулы в связи коронавирусом

С весны 2020 года платежеспособность россиян ухудшилась — началась вспышка коронавируса. Чтобы смягчить последствия кризиса, правительство принимает новый закон о кредитных каникулах. Теперь претендовать на отсрочку могут все банковские клиенты, пострадавшие от пандемии, — физлица, индивидуальные предприниматели, представители малого и среднего бизнеса. Статус пострадавшего определяется убытками от COVID-19:

Новые условия по кредитным каникулам — достаточно жесткие для банков:

- Частным лицам оформят отсрочку по ипотеке и любым потребкредитам.

- Заемщики сами выбирают длительность отсрочки по выплатам, но она не может превышать полгода.

- Во время кредитных каникул банк не вправе начислять штрафы и пени, требовать досрочных выплат или заявлять права на залог.

- По окончании отсрочки заемщику начисляются проценты за пользование кредитом во время «каникул».

- Кредитные каникулы не испортят историю заемщику — сведения об отсутствующих платежах не станут учитывать в будущем.

Важный нюанс — пока действует отсрочка, банки не смогут завысить ставку. Центробанк постановил, что в кредитные каникулы процент по ипотеке и потребкредитам должен составлять не более 2/3 от среднерыночного значения ставки. Для заемщиков это несомненный плюс.

Кредитные каникулы в Сбербанке из-за коронавируса

Еще до того, как вступил в силу новый закон о кредитных каникулах, свою программу помощи предложил Сбербанк. По его условиям, пострадавшие от COVID-19 могут получить отсрочку по ипотеке и потребкредитам. Ее максимальный срок — до 6 месяцев. Во время «каникул» банк не будет взимать неустойки, но по их окончании увеличит срок кредита: так клиент постепенно вернут деньги, которые он временно не уплачивал из-за эпидемии.

К числу пострадавших от коронавируса Сбербанк относит клиентов:

- находящихся на лечении;

- попавших в карантин — заемщики, которые прибыли из опасных стран или контактировали с заболевшими;

- потерявших работу в связи с пандемией — в результате сокращения или увольнения;

- потерявших часть дохода — заемщики, которые ушли в неоплачиваемый отпуск или добровольный карантин

- находящихся на реабилитации.

Право на кредитные каникулы нужно подтвердить: представить в Сбербанк справку или больничный лист с диагнозом COVID-19, трудовую книжку с отметкой об увольнении и др. бумаги — в зависимости от ситуации, в которую попал клиент.

Кредитные каникулы в ВТБ

ВТБ предлагает более ограниченную программу: выйти на кредитные каникулы смогут только те клиенты, которые попали на больничный или не смогли вернуться в Россию из-за закрытого авиасообщения. Максимальный срок отсрочки для таких клиентов — до 3 месяцев по кредитам наличными и ипотеке. Остальным пострадавшим от COVID-19 — потерявшим работу или часть доходов — банк предлагает участвовать в обычной программе реструктуризации.

Те же, кто подпадает под условия кредитных каникул ВТБ, смогут оформить их упрощенно:

- Все документы банк примет онлайн — копии больничных листов и справок, сканы паспортов с отметкой с отметкой о пресечении границы;

- В условиях пандемии болеющим клиентам запрещено посещать отделение банка;

- Если заявку одобрили, на мобильный телефон придет смс-извещение.

- Механизм отсрочки у ВТБ аналогичен Сбербанку: за пропуск платежей не взимается неустойка, но после «каникул» нужно вернуть банку недополученные средства. С этой целью кредиты пролонгируют, оставив сумму ежемесячного платежа прежней.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как оформить ипотечные каникулы?

Вы должны сообщить банку о своем желании на некоторое время сделать перерыв в выплатах или уменьшить их размер. Банк не имеет права отказать, если вы предоставите необходимые документы:

-

Письменное заявление.

В заявлении нужно указать причину, по которой вам нужны каникулы, а также приемлемый размер платежей на этот период (он может быть и нулевым). В заявлении можно указать срок и дату начала каникул. Если этого не сделать, то каникулы по умолчанию продлятся шесть месяцев, а датой их начала будет считаться день, когда вы подали заявление.Иван предположил, что сможет найти новую работу в течение четырех месяцев, и оформил каникулы на этот срок. Финансовой подушки безопасности у него не было, поэтому выплаты пришлось остановить полностью.

Каникулы можно прекратить досрочно, а вот продлить их или снизить выбранный размер платежей — нельзя. Поэтому лучше всего оформлять каникулы сразу на полгода и на это время устанавливать минимальные выплаты, с которыми вы точно справитесь, или полностью прекращать их.

Если вдруг ваше финансовое положение наладится раньше, чем закончатся каникулы, имеет смысл не прерывать их, а появившиеся деньги отложить на депозит. Так вы сформируете резерв на случай, если снова столкнетесь с денежными трудностями. Ведь второй раз по тому же кредиту каникулы вам не дадут.

-

-

Выписку из

.

Этот документ подтвердит, что ипотека оформлена на единственное жилье. Выписку можно

. -

Подтверждение трудной ситуации.

Набор бумаг может различаться в зависимости от ваших обстоятельств. Это может быть справка о постановке на учет в качестве безработного, больничный, справка об инвалидности, справка о доходах. Если в семье появились дети, нужно будет представить в банк свидетельство о рождении или усыновлении (удочерении) ребенка либо справку об оформлении опекунства или попечительства. -

Согласие владельца недвижимости.

Если вы взяли ипотечный кредит под залог своего жилья, эта бумага не понадобится. Но если залогом по ипотеке стала не ваша недвижимость, а, например, квартира родителей, они должны будут дать свое письменное согласие на ваши ипотечные каникулы.

Все эти документы нужно принести в банк и вручить под расписку или направить заказным письмом с уведомлением о вручении. Ваш кредитный договор может допускать и другой способ подачи документов — например, дистанционно через личный кабинет на сайте банка.

Банк должен рассмотреть ваше заявление в течение пяти рабочих дней. Если документы в порядке, вас уведомят, что условия кредитного договора изменены с учетом ваших требований. Если каких-то бумаг не хватает, то банк направит дополнительный запрос. И тогда пять рабочих дней начнут отсчитываться с момента, когда вы предоставите недостающие документы.

Банк может сообщить о своем решении через личный кабинет на сайте, по электронной почте, с помощью push-уведомления в мобильном приложении или СМС-сообщения. Способ обратной связи обычно прописан в договоре. Если же в договоре нет такого пункта, то банк должен направить уведомление по почте заказным письмом или вручить его под расписку.

Если банк не ответил в установленный законом срок или отказался давать каникулы, хотя вы предоставили все необходимые документы, можно пожаловаться в Банк России.

Как взять ипотечные каникулы?

Порядок оформления нового соглашения требует соблюдения ряда условий:

Порядок оформления нового соглашения требует соблюдения ряда условий:

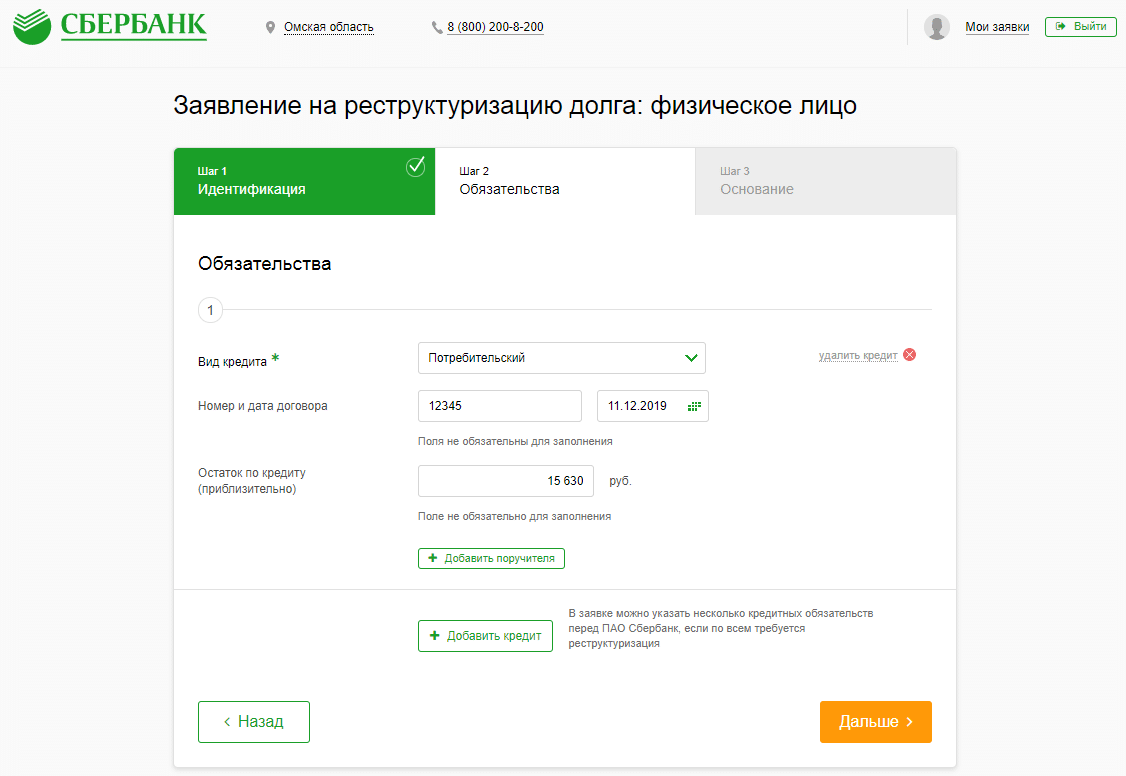

- Заемщик должен обратиться в отделение того банка, где он оформлял ипотеку и написать заявление о предоставлении ему ипотечных каникул. В заявлении обязательно нужно написать, по какой причине заявителю нужно предоставить отсрочку платежей. Также следует указать ту сумму, которую заемщик готов вносить на сегодняшний момент. К заявлению ему нужно приложить документы, подтверждающие его сложное финансовое положение.

- Дождаться решения банка. Если банк одобряет программу ипотечных каникул, тогда он назначает дату, когда заемщик должен прийти и подписать дополнительное соглашение по ипотеке. На месте банковский сотрудник знакомит его с другим графиком платежей, где будут указаны новые сроки и сумма взносов.

- После подписания дополнительного соглашения заемщику следует придерживаться всех его условий: в положенное время выплачивать деньги в нужном размере.

Что такое ипотечные каникулы

Ипотечные каникулы можно отнести к одной из форм реструктуризации. А реструктуризация в свою очередь – это услуга, при которой в кредитный договор вносятся изменения относительно сроков и выплат, что призвано облегчить кредитное бремя заемщика, не справляющегося по определенным причинам со своими долговыми обязательствами.

Т.е. ипотечные каникулы – это, когда банк-кредитор позволяет вам «отдохнуть» определенный промежуток времени от платежей или уменьшить их по величине. Обычно они предоставляются на полгода или год. Хотя у каждого банка свои временные рамки. Когда действие ипотечных каникул заканчивается, клиент продолжает выплачивать тело кредита и проценты по новому графику платежей. Но происходит это дольше, т.к. общий срок кредитования увеличивается.

Пока еще нет в законодательстве России закона, который бы обязывал кредитно-финансовые учреждения давать ипотечные каникулы, нет. Отсрочка платежей по жилищному кредиту пока не является обязательной услугой. Одни банки предлагают ее, как возможность, содержащуюся в договоре. Другие, используя маркетинговый ход, преподносят ее как дополнительную, платную опцию.

Третьи, рассматривают просьбу о подключении ипотечных каникул в индивидуальном порядке, никак не выделяя эту услугу. Однако не так давно, в феврале 2019 года, стало известно, что Госдума будет вводить ипотечные каникулы. Законопроект подготовили депутаты и члены Совета Федерации по распоряжению Владимира Путина. Но мы поговорим об этом позже. А сейчас рассмотрим, какие положительные и негативные стороны несут в себе ипотечные каникулы.

Плюсы и минусы ипотечных каникул в банке

Ипотечные каникулы имеют ряд преимуществ:

- если вовремя уйти на ипотечные каникулы, вы избежите ухудшения кредитной истории, ведь в дальнейшем кредитование из-за испорченной КИ будет проблематичным;

- возможность получить временное освобождение от погашения ипотечного кредита многим помогает решить свои проблемы с финансами и не лишится жилья, которое банк отберет и реализует, если вы совсем перестанете платить по ипотеке;

- когда будет действовать отсрочка, не начислят штрафы, неустойку;

- в период ипотечных каникул нет серьезной нагрузки на семейный бюджет и др.

При этом всем не относитесь к ипотечным каникулам легкомысленно. Не каждому человеку и не всегда эта процедура поможет. Поэтому прежде чем воспользоваться услугой, взвесьте все за и против. А против кредитных каникул играют следующие факторы:

- никто не прощает вам часть долга. Его все равно нужно будет вернуть, но т.к. были изменения в графике платежей, невыплаченные сумма и проценты банк распределит на весь оставшийся срок кредитования. А он неизбежно увеличивается. Это значит, что вы за возможность «отдохнуть» от кредита будете вынуждены переплатить;

- неверный расчет собственных возможностей только ухудшит финансовое состояние и превратится в дополнительное, непосильное бремя.

Целесообразно оформлять ипотечные каникулы, когда у человека, так сказать, внештатная ситуация, но он уверен в стабильности своего дохода, просто временно переживает финансовые трудности. Тем же людям, которые испытывают существенное и длительное снижение доходов, лучше рассмотреть другой вариант реструктуризации.

Например, молодым родителям могут предлагать ипотечные каникулы на весь срок декрета (3 года). Однако финансово невыгодно на протяжении этого периода платить проценты, а саму ипотеку не погашать. Отсрочка, конечно, полезна молодой семье, но на 2-3 мес. И то, выгода будет, если соблюдается условие – кредит обслуживается уже больше половины срока кредитования.

Международный опыт

Практически во всех странах с развитой банковской системой для заемщика, оказавшегося в трудной ситуации, существуют различные варианты рассрочки платежа. Так, в Великобритании «ипотечные каникулы» для такой категории граждан предоставляются всеми банками. В зависимости от обстоятельств, в которых оказался заемщик, а также при условии отсутствия у него задолженности по кредиту, перерыв в выплатах может составлять до шести месяцев. В особых случаях кредиторы позволяют взять отсрочку до 12 месяцев. В некоторых банках «ипотечные каникулы» можно взять только в том случае, если соотношение неоплаченного кредита к стоимости имущества ниже 80%.

В Германии банки, выдающие ипотечные кредиты, имеют специальные программы по отсрочке платежей. Ими могут воспользоваться граждане, столкнувшиеся с временным снижением дохода или оказавшиеся в другой сложной финансовой ситуации. Конкретные условия включения заемщика в такую программу обговариваются клиентом со своим банком.

В Ирландии «ипотечные каникулы» предоставляются не во всех банках. Некоторые кредиторы позволяют сделать перерыв заемщикам, испытывающим определенные сложности (например, тем, кто вынужден делать срочный ремонт, оплачивать обучение или находится в отпуске по беременности и родам). Отсрочка выплат по кредиту может составлять до шести месяцев, прекращение выплат процентов — до 12 месяцев.

Во Франции для должника, находящегося в сложной ситуации, включая потерю работы, предусмотрена возможность моратория на выплаты по любому кредиту, в том числе по ипотеке. Заемщик может обратиться в Комиссию по вопросам задолженности (действует в каждом округе, орган Банка Франции), которая будет действовать от его имени в ходе переговоров с банком. Максимальный срок приостановки выплат — 24 месяца. Однако комиссия может настоять на продаже ипотечной квартиры, если у должника есть другое жилье. Если в конце отсрочки должник остается неплатежеспособным, то комиссия может рекомендовать частично аннулировать долг.

Во всех странах, банки которых предоставляют отсрочки по ипотечным выплатам, проценты по кредиту во время каникул продолжают начисляться, и таким образом конечная стоимость ипотеки растет.