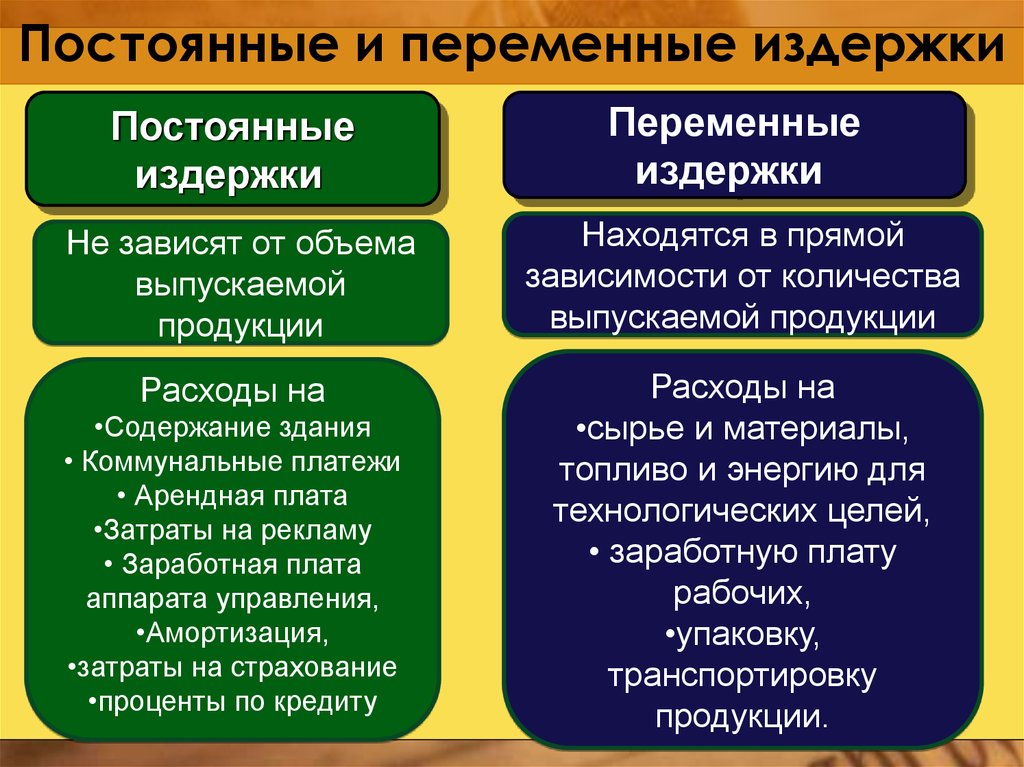

Переменные, постоянные, условно-постоянные расходы

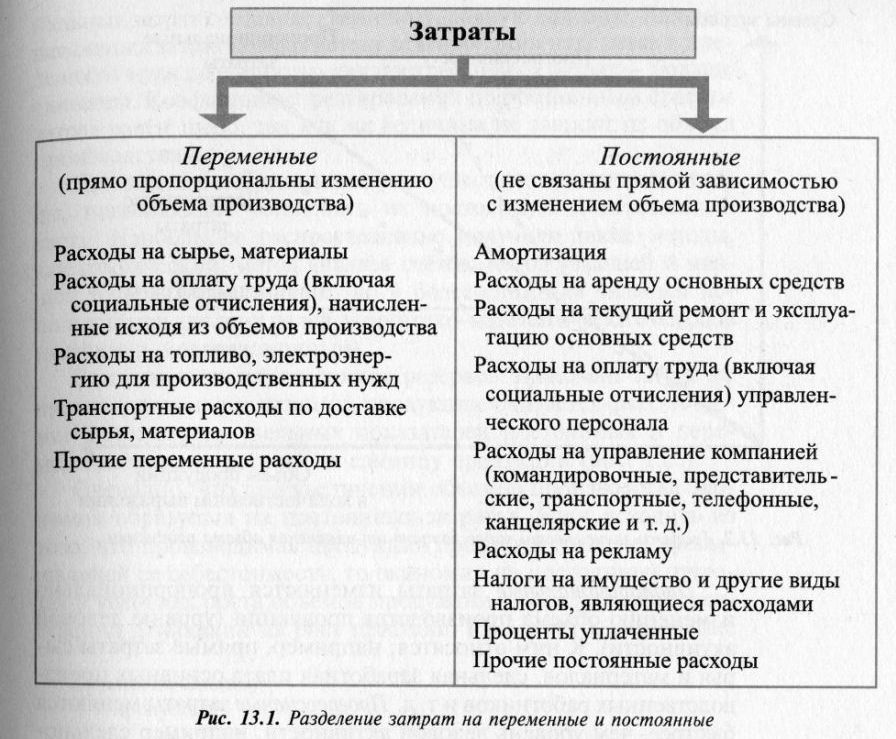

Переменные затраты растут или уменьшаются пропорционально объему товаропроизводства, другими словами, зависят от деловой активности компании. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных издержек являются прямые материальные расходы, прямые расходы на оплату труда, расходы на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно товара, все остальные (постоянные затраты) – стоимость самого производства. Рынку не интересна стоимость производства, его интересует стоимость самого товара.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности производства, а переменные расходы на единицу продукции – величина постоянная.

К непроизводственным переменным издержкам относят затраты на упаковку произведенной продукции для отгрузки ее потребителю, расходы, связанные с транспортом, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу продукции, которое напрямую зависит от общего объема продажи.

К непроизводственным переменным издержкам относят затраты на упаковку произведенной продукции для отгрузки ее потребителю, расходы, связанные с транспортом, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу продукции, которое напрямую зависит от общего объема продажи.

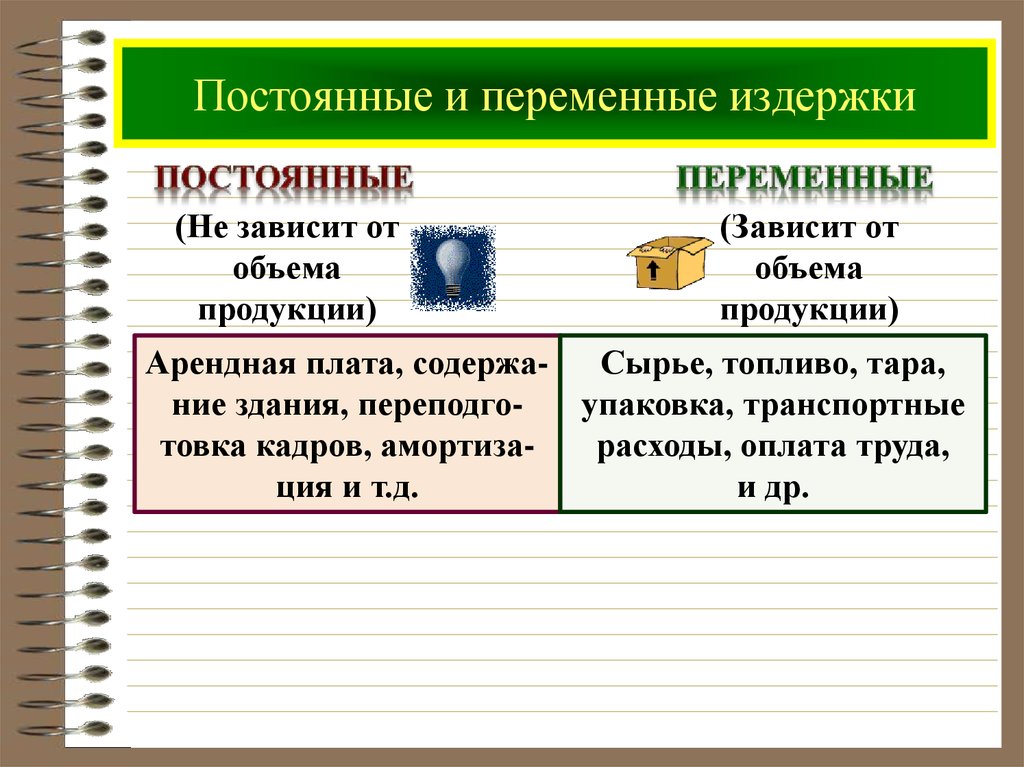

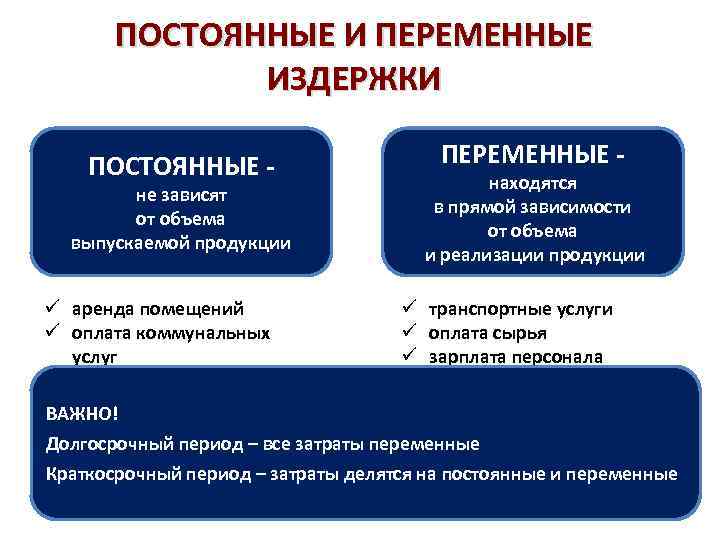

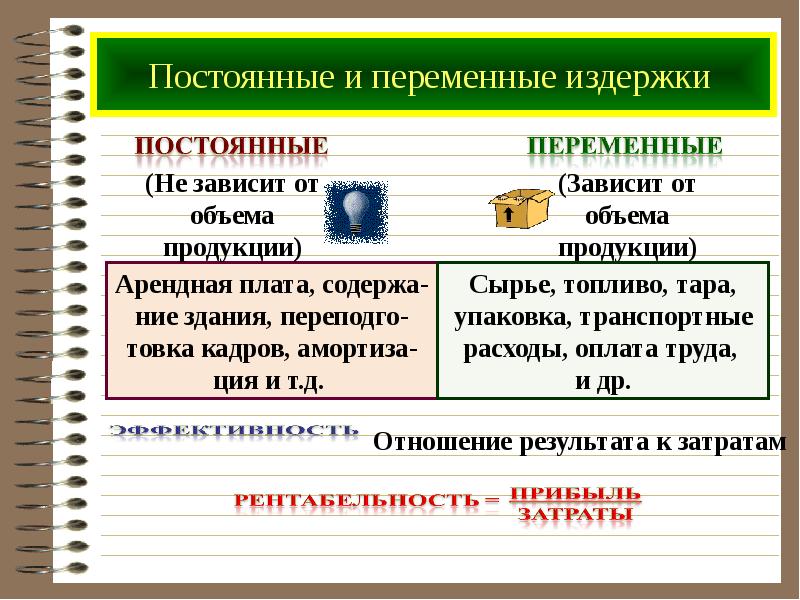

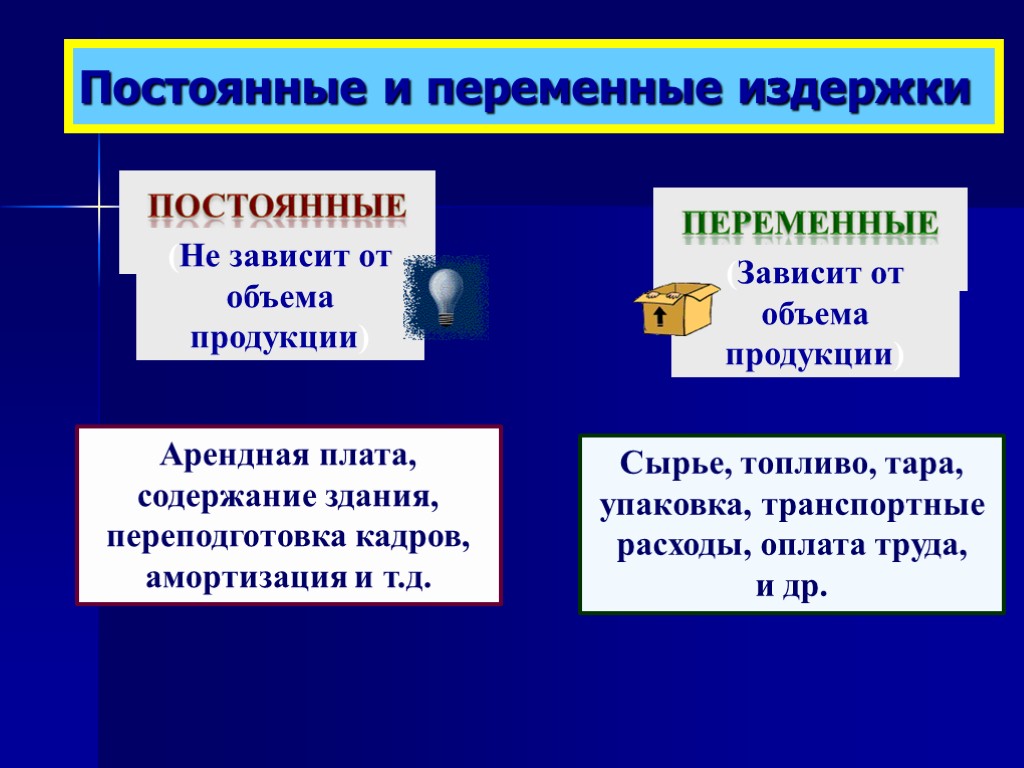

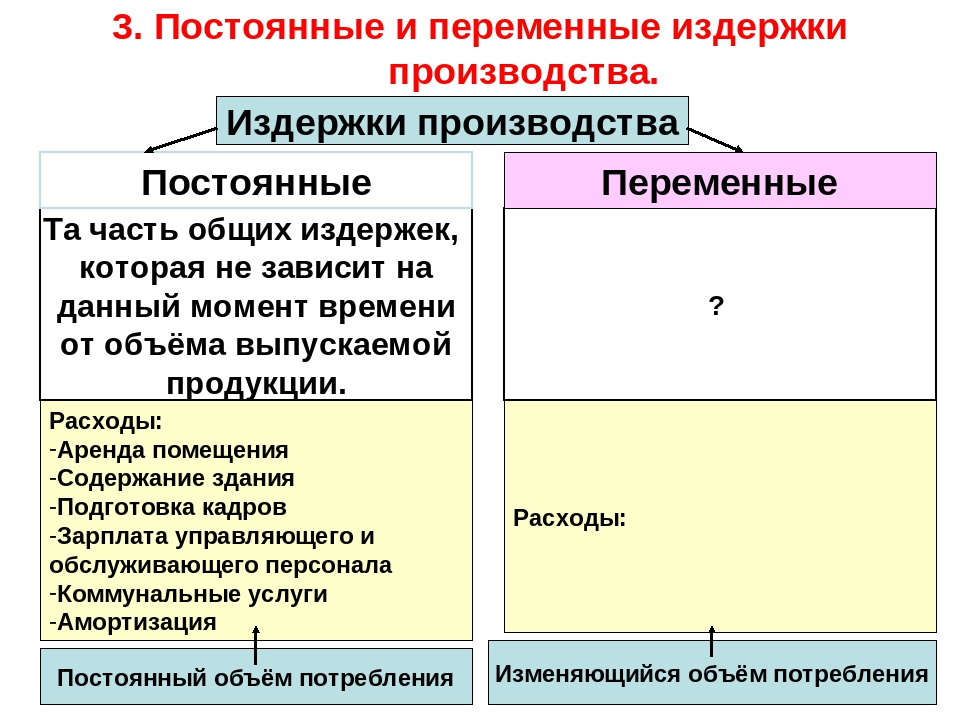

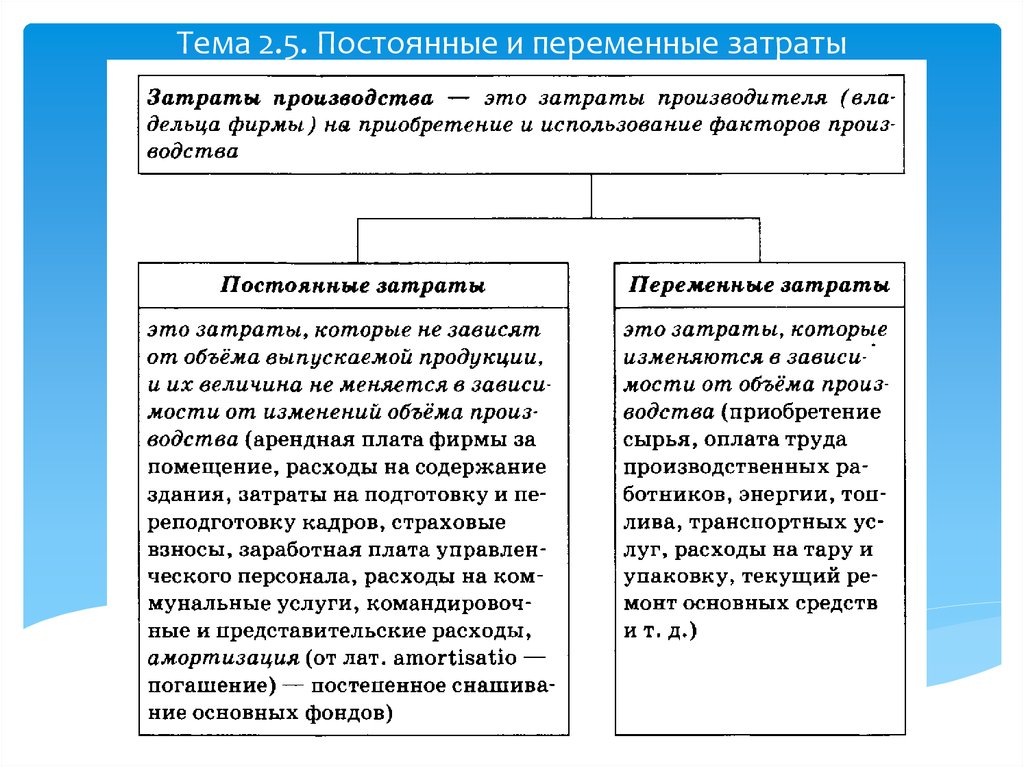

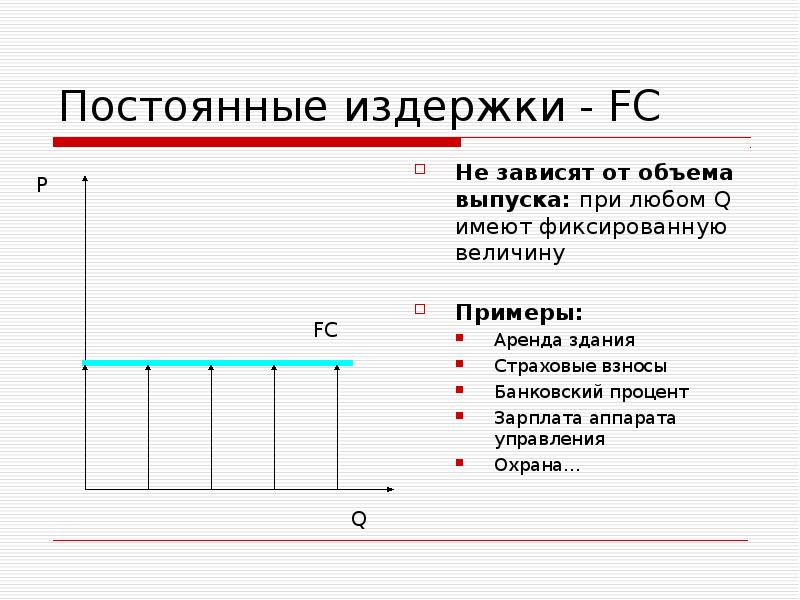

Производственные расходы, которые в итоге остаются неизменными в течение отчетного срока, не находятся в зависимости от деловой активности производства и имеют название «постоянные производственные затраты». Даже при изменении объемов производства (продаж) они не изменяются. В постоянные производственные затраты входят расходы связанные с арендой производственных площадей и амортизация основных производственных фондов.

Совокупные постоянные затраты являются постоянной величиной и не зависят от объемов деловой активности, однако, могут измениться под воздействием других причин. К примеру, если цены растут, тогда совокупные постоянные затраты также возрастают.

Разновидностью переменных затрат являются пропорциональные затраты. Они возрастают с такой же скоростью, что и деловая активность производства.

Еще одним видом переменных затрат являются дигрессивные затраты. Скорость их роста меньше, чем темпы роста деловой активности компании.

В действительности практически не возможно встретить затраты, которые по своей сути будут исключительно постоянными либо переменными. Экономические факторы и связанные с ними расходы с точки зрения содержания значительно сложнее, и, следовательно, в большинстве случаев расходы являются условно-переменными либо условно-постоянными. В данном случае колебание деловой активности предприятия также сопровождается изменением расходов, при этом, в отличие от переменных затрат, зависимость не является прямой. Условно-переменные либо условно-постоянные издержки включают в себя как переменные, так и постоянные элементы. Как пример можно привести оплату за использование телефоном, которая состоит из фиксированной абонентной платы, а это постоянная часть, и оплаты междугородних переговоров, что в этом случае будет переменным составляющим.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

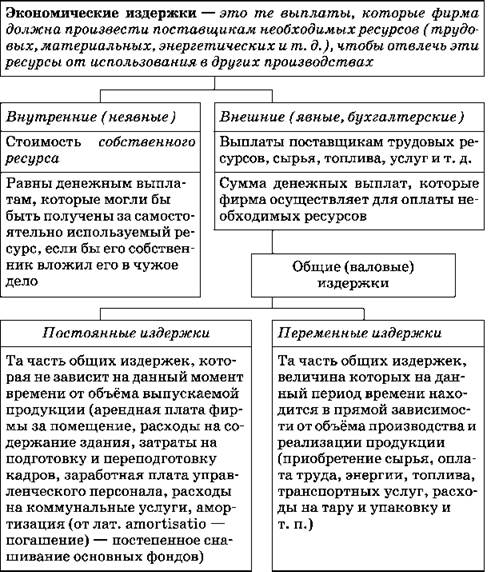

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты

К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Классификация переменных затрат предприятия

Для того, чтобы лучше понять как понять, что такое переменные затраты, рассмотрим классификацию переменных издержек по различным признакам:

В зависимости от размера реализации и производства:

- Пропорциональные издержки. Коэффициент эластичности =1. Переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%.

- Прогрессивные издержки (аналог. прогрессивно-переменные затраты). Коэффициент эластичности >1. Переменные издержки имеют высокую чувствительность изменения в зависимости от размера выпуска продукции. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

- Дегрессивные издержки (аналог. регрессивно-переменные затраты). Коэффициент эластичности < 1. При увеличении роста производства переменные издержки предприятия уменьшаются. Данный эффект получил название – “эффект масштаба” или “эффект массового производства”. Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%.

В таблице приведен пример изменения объема производства и размера переменных издержек для их различных типов.

| Тип чувствительности издержек | Изменение объема производства | Изменение размера переменных издержек |

| Пропорциональные издержки | +30% | +30% |

| Прогрессивные издержки | +30% | +50% |

| Дегрессивные издержки | +30% | +15% |

По статистическому показателю выделяют:

- Общие переменные издержки (англ. Total Variable Cost, TVC) – включат в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов.

- Средние переменные издержки (англ. AVC, Average Variable Cost)– средние переменные издержки на единицу продукции или группу товаров.

По способу финансового учета и отнесения на себестоимость произведенной продукции:

- Переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции. Здесь все просто, это затраты на материалы, топливо, энергию, заработную плату и т.д.

- Переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции. Например, при производственном разделении молока на обезжиренное молоко и сливки. Определить размер издержек в себестоимости обезжиренного молока и сливок проблематично.

По отношению к производственному процессу:

- Производственные переменные затраты – издержки на сырье, материалы, топливо, энергия, зарплата рабочего персонала и т.д.

- Непроизводственные переменные затраты – издержки не связанные непосредственно с производством: коммерческие и управленческие расходы, к примеру: затраты на транспортировку, комиссия посреднику/агенту.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

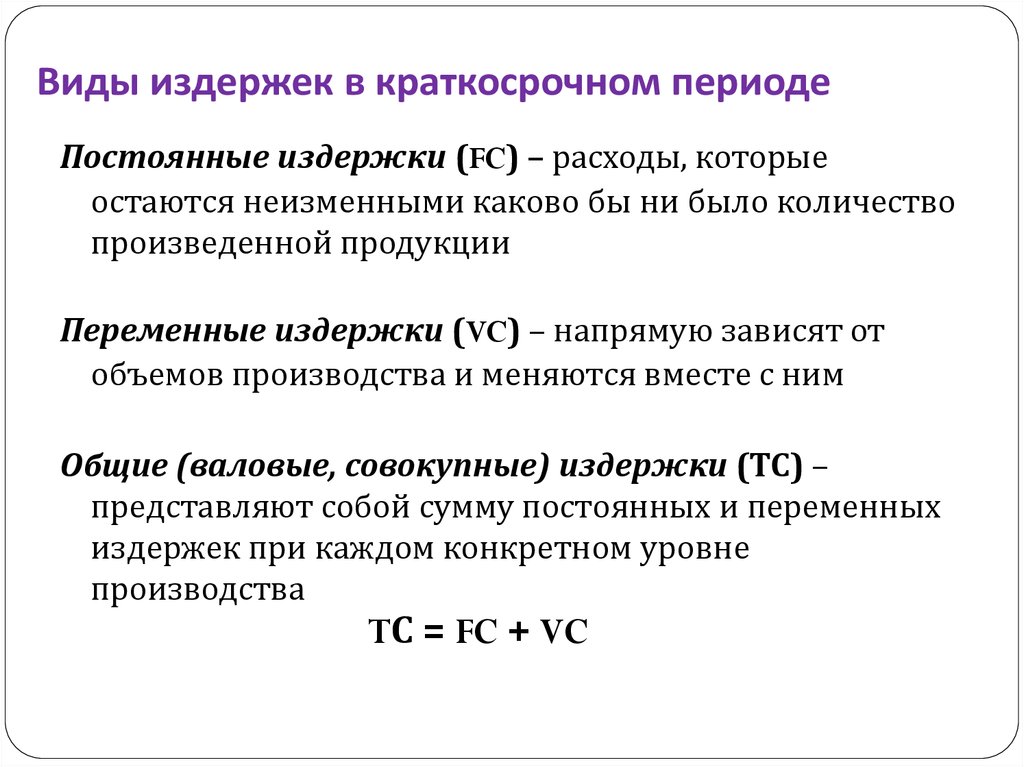

Издержки производства в краткосрочном периоде: постоянные и переменные, общие, средние, предельные

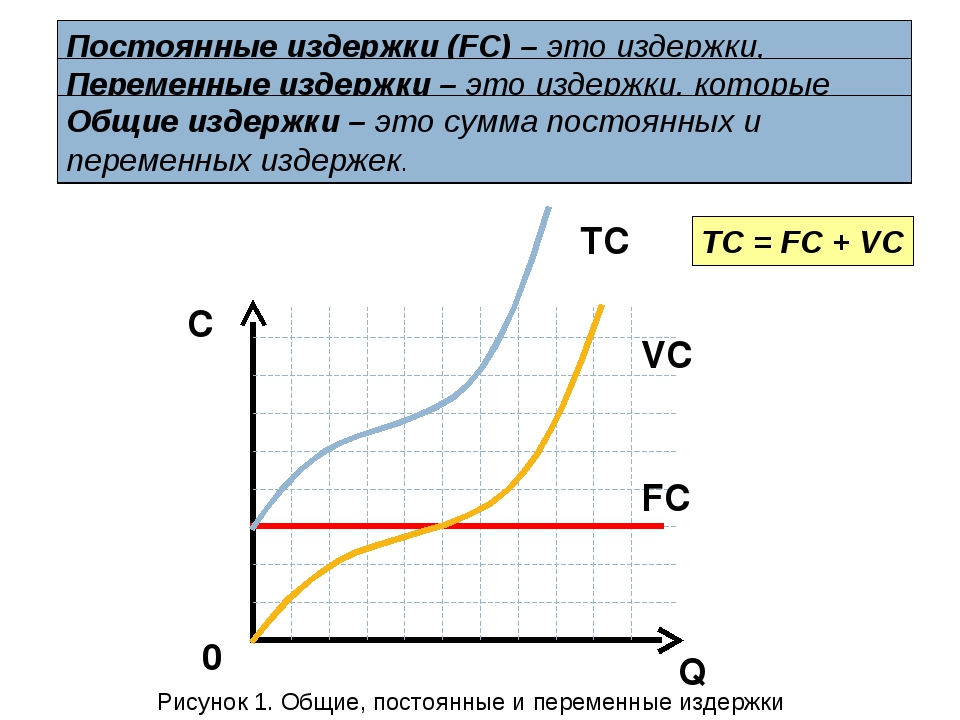

Постоянные издержки (fixed cost) (FC) – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т.д.

Рис. 7.2. Постоянные издержки производства

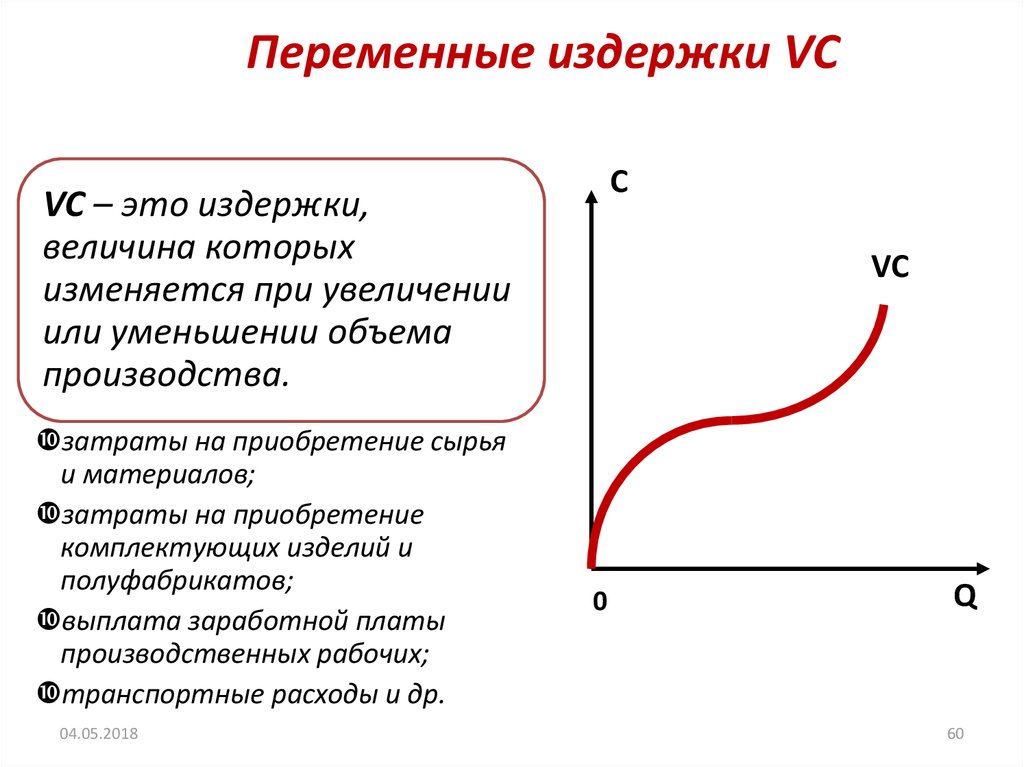

Переменные издержки (variable cost) (VC) – это издержки, которые зависят от объема выпуска. Они связаны с затратами на покупку сырья и рабочей силы.

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная продукция. По мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

Рис. 7.3. Переменные издержки производства

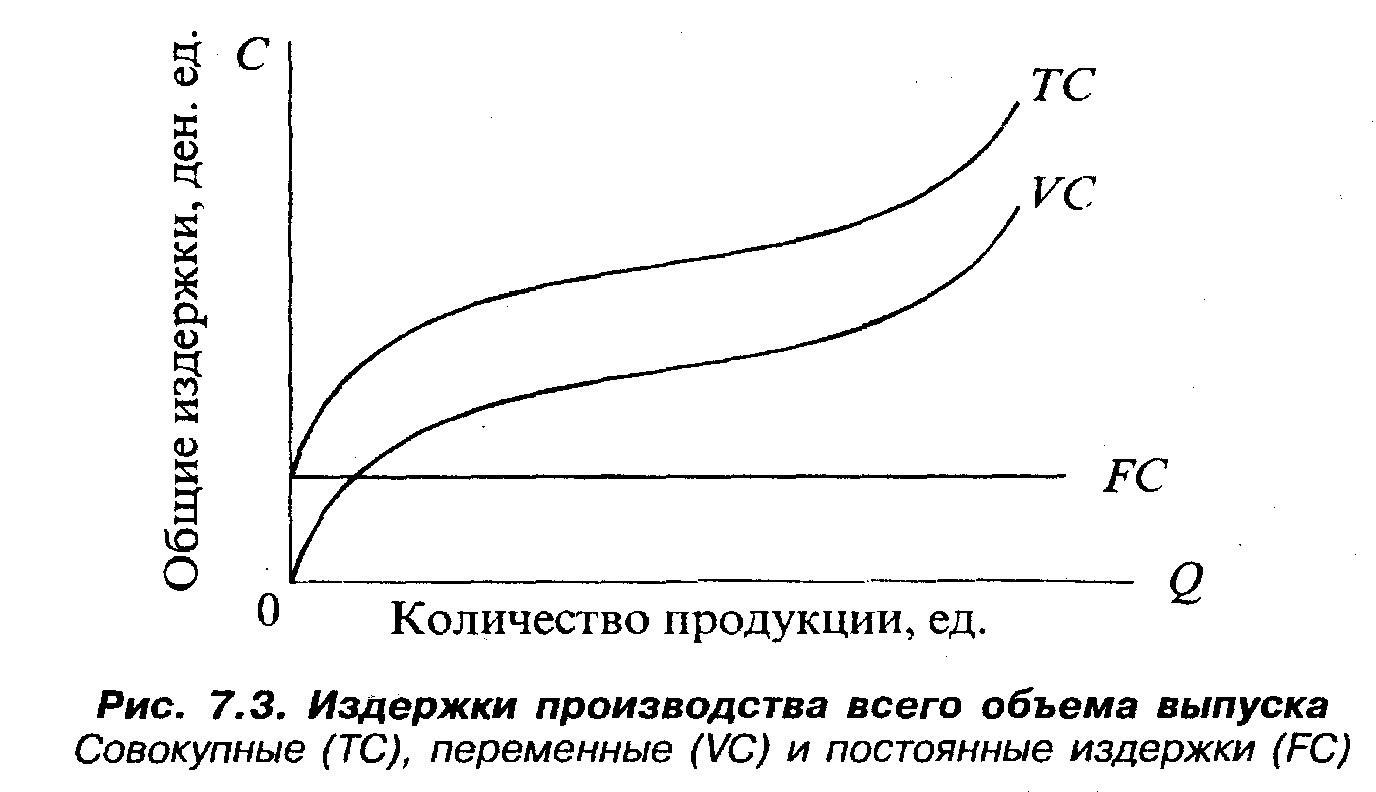

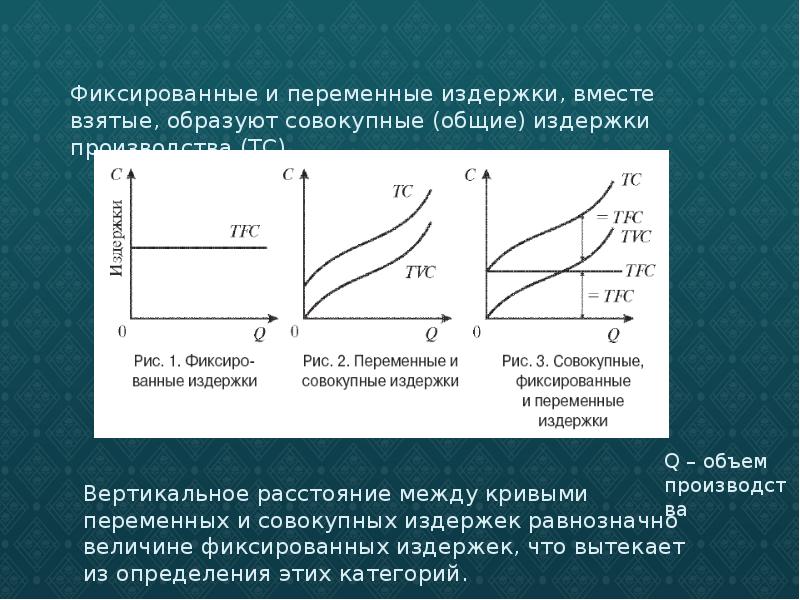

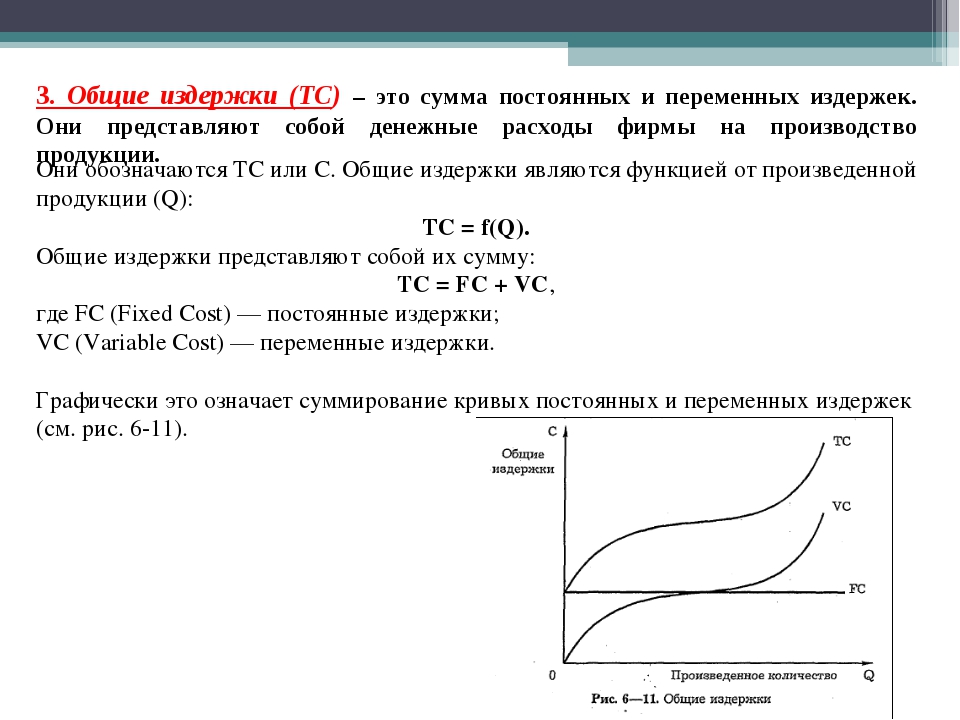

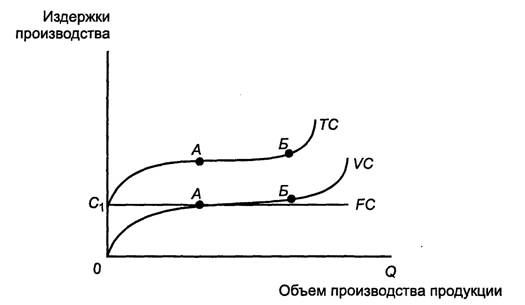

Общие издержки (total cost) (TC) – это суммарные издержки предприятия, связанные с выпуском данного объема продукции.

Общие издержки являются функцией от произведенной продукции (Q): ТС = f(Q).

Общие издержки представляют собой сумму постоянных и переменных издержек: ТС = FC + VC.

Графически это означает суммирование кривых постоянных и переменных издержек (рис. 7.4).

Рис. 7.4. Общие, постоянные и переменные издержки производства

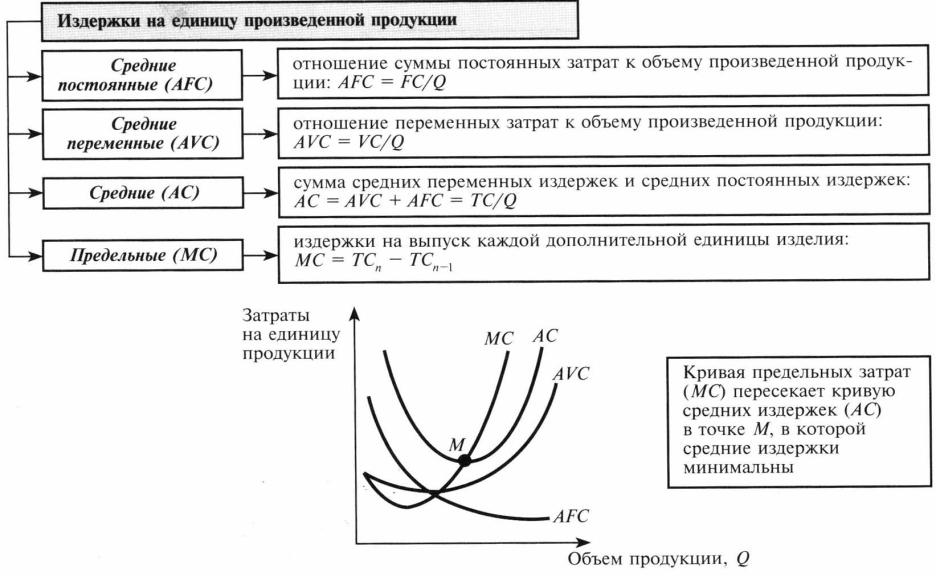

Средние издержки (АС) – это издержки предприятия на единицу произведенной продукции. По величине они равны общим издержкам производства какого – то количества продукции, делением на количество произведенной продукции. Средние издержки можно подразделять на средние общие издержки (АТС), средние постоянные издержки (AFC) и средние переменные издержки (AVC).

Следует иметь в виду, что с ростом выпуска производства средние переменные издержки могут либо увеличиваться, либо уменьшаться; что же касается средних постоянных издержек, то они с ростом выпуска постоянно уменьшаются.

Средние постоянные издержки обозначаются AFC (Average Fixed Cost):

AFC = FC/Q,

где Q – объем производства.

Рис. 7.5. Средние постоянные издержки производства

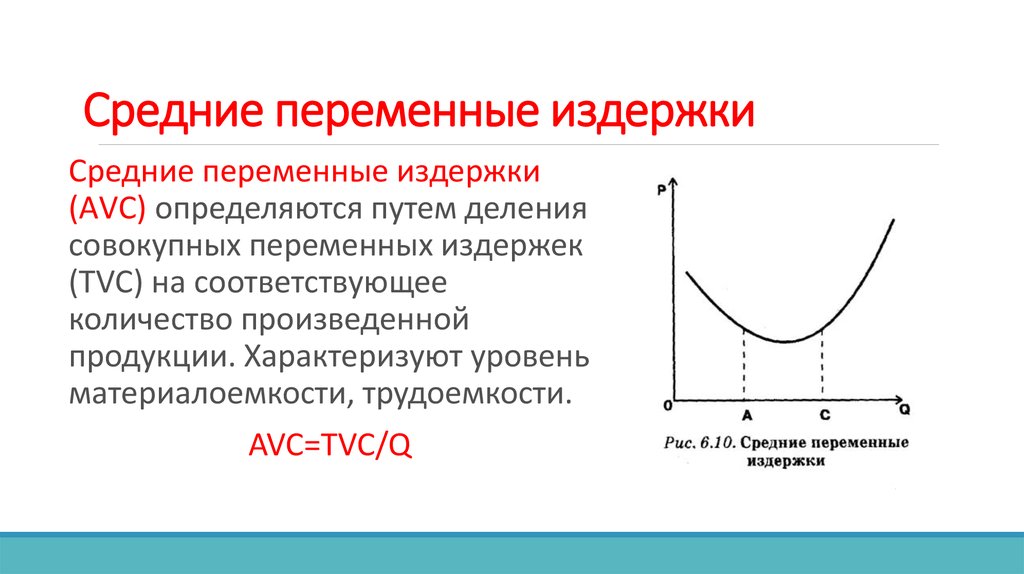

Средние переменные издержки AVC (Average Variable Cost) определяются путем деления переменных издержек на объем продукции Q:

AVC = VC/Q.

Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия.

Рис. 7.6. Средние переменные издержки производства

Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции:

АТС = TC/Q,

или путем сложения средних постоянных (AFC) и средних переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q.

Иногда средние общие издержки (АТС) обозначаются сокращенно как АС. Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Рис. 7.7. Средние общие издержки производства

Предельными издержками (marginal cost) (МС) называются дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки можно определить для каждой добавочной единицы продукции просто заметив то изменение суммы издержек, которое явилось результатом производства этой единицы.

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых предприятие может контролировать непосредственно. Точнее говоря, предельные издержки показывают издержки, которые фирме придется понести в случае производства последней единицы продукции, и, одновременно, издержки которые могут быть сэкономлены в случае сокращения объема производства на эту последнюю единицу.

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки – производная функция только от переменных издержек:

МС = dVC/dQ.

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки; когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки; когда АС = min, то МС = АС.

Рис. 7.8. Средние и предельные издержки производства

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значения.