Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки.

Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137.

Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж.

Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ:

- либо составьте новый УПД со статусом 2;

- либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа:

- составьте новый УПД с верными данными;

- исправьте первичный УПД.

Применение УПД для подтверждения расходов на УСН и ЕСХН

Примечание: Письмо Минфина РФ от 5 марта 2014 г. № ГД-4-3/3987@

По вопросу применения универсального передаточного документа на основе счета-фактуры (далее — УПД) для подтверждения расходов в целях налогообложения ФНС РФ сообщает следующее.

Согласно статье 252 Налогового кодекса РФ (далее — НК РФ) расходами в целях налогообложения признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются, в том числе, первичные учетные документы (включая справку бухгалтера).

Состав обязательных реквизитов УПД, предложенного ФНС России к применению хозяйствующими субъектами, соответствует всем требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», предъявляемым к первичному учетному документу.

Поэтому, УПД — универсальный передаточный документ можно использовать для подтверждения затрат, учитываемых при исчислении налога на прибыль организаций.

В соответствии с положениями пункта 3 статьи 346.5 и пункта 2 статьи 346.16 НК РФ расходы, учитываемые в целях налогообложения единым сельскохозяйственным налогом и налогом, уплачиваемым при применении упрощенной системы налогообложения, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ. Таким образом, расходы, подтвержденные УПД, учитываются при формировании налоговой базы в целях исчисления вышеуказанных налогов в общеустановленном порядке.

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Подписантов может быть несколько.

Разбираем новые форматы

Первичные учетные документы

Отдельные форматы первичных учетных документов теперь утверждаются двумя приказами:

1. Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

2. Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно, и в то же время являются рекомендуемыми. Такой вывод можно сделать из Приказа ФНС от 20.05.2016 N ММВ-7-15/329, который прямо говорит о том, что старые форматы отменяются в связи с принятием приказов по форматам ДПТ и ДПРР.

УПД и УКД

Как я уже писала, формат УПД и УКД заменят форматы счета-фактуры и корректировочного счета-фактуры. С ними надо разобраться подробнее.

Электронный формат УПД официально называется «формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме» и утверждается Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@.

Формат УКД – «формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру» – утвержден Приказом ФНС России от 13.04.2016 N ММВ-7-15/189@.

Подробнее об УПД

Формат УПД выполняет 3 функции:

1. Счет-фактура – СЧФ.

2. Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

3. Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В данном случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Аналогично и формат УКД выполняет 3 функции:

1. Корректировочный счет-фактура – КСЧФ.

2. Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

3. Документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Функции электронного формата и статусы печатной формы УПД отличаются. Следующая таблица поможет вам разобраться, какие формы бумажных документов соответствуют разным вариантам электронных.

|

Функции электронного формата УПД/УКД |

Соответствие с печатной формой |

|

УПД с функцией СЧФ |

Форма счета-фактуры, утвержденная Приложением № 1 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УПД с функцией СЧФДОП |

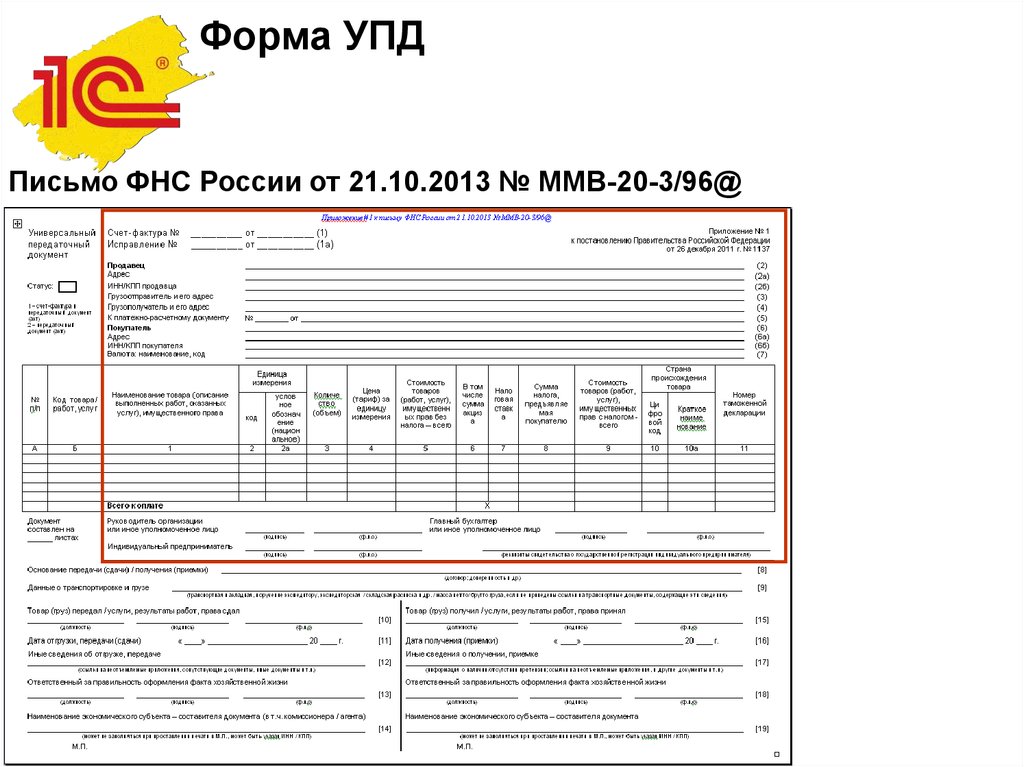

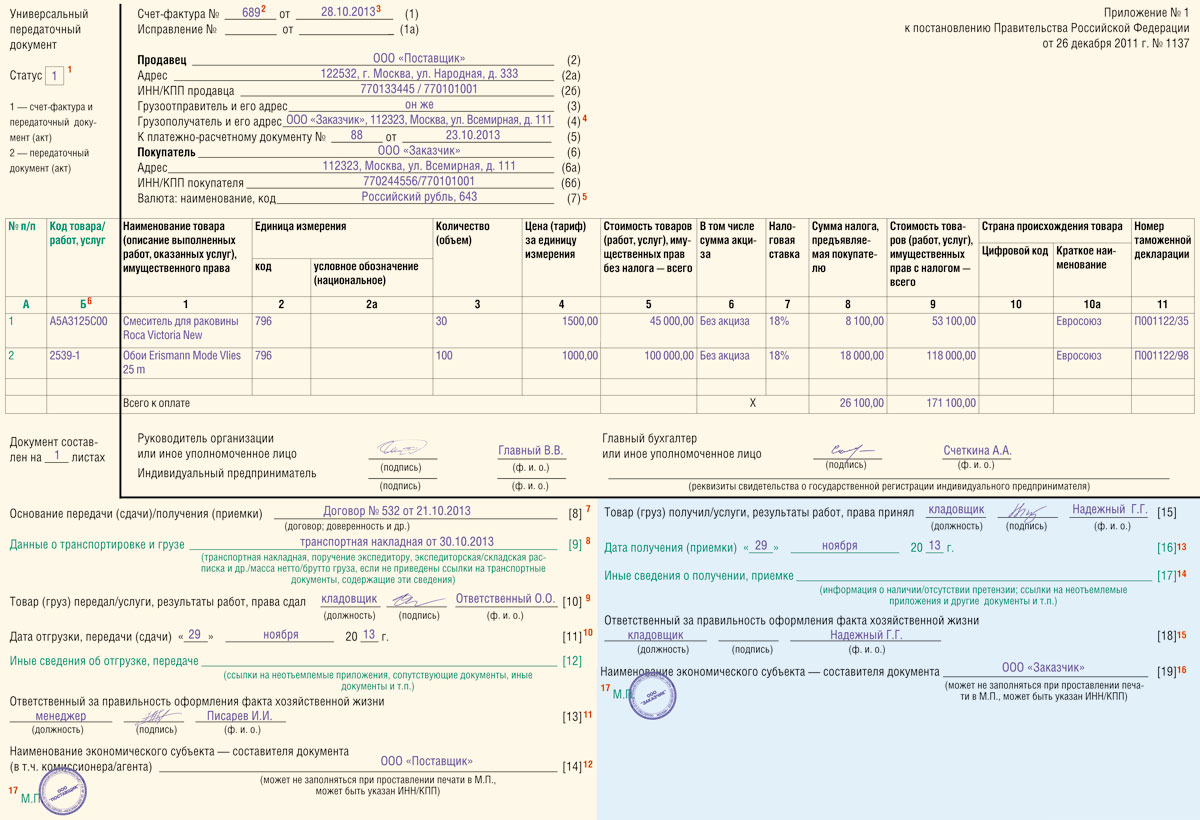

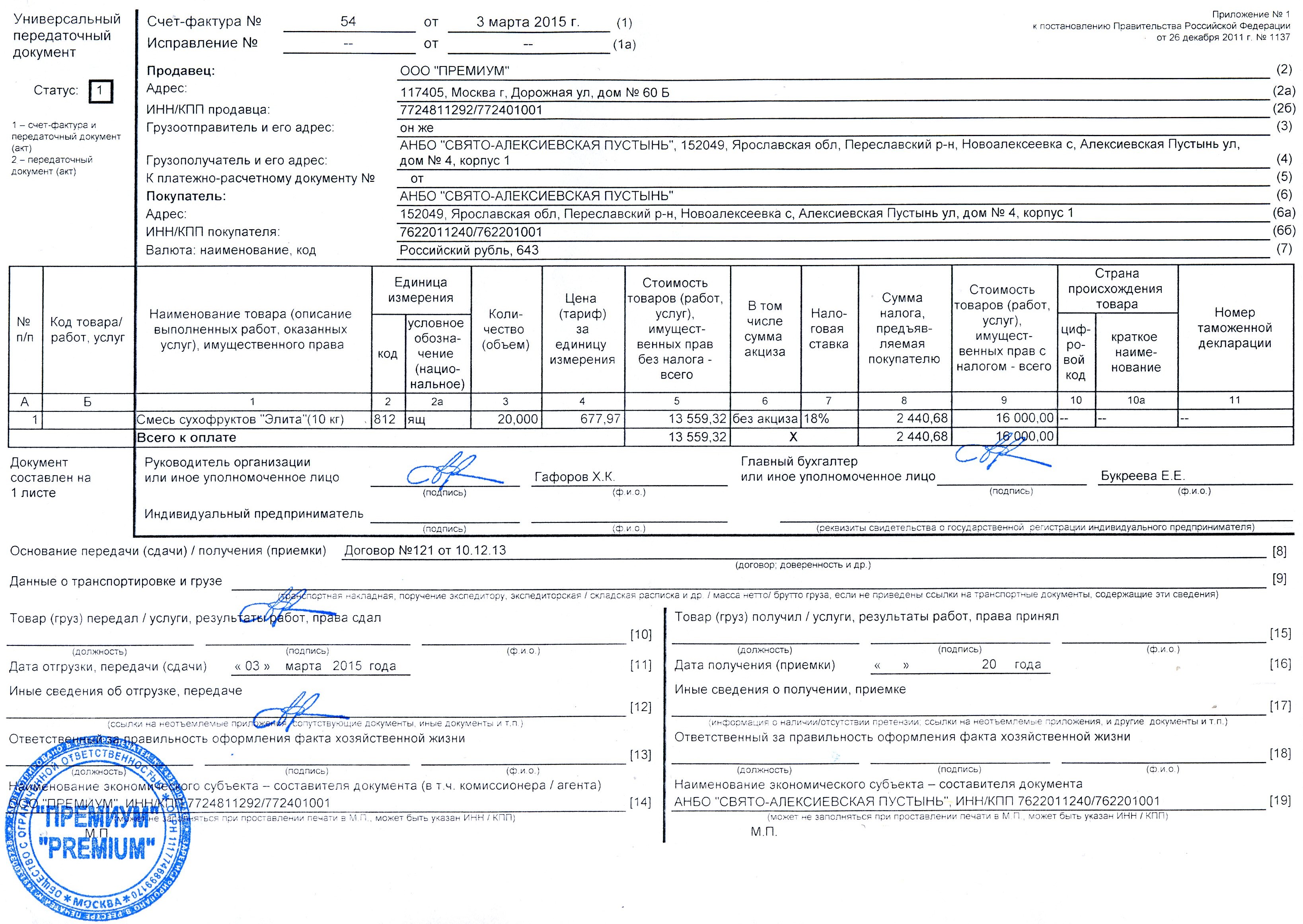

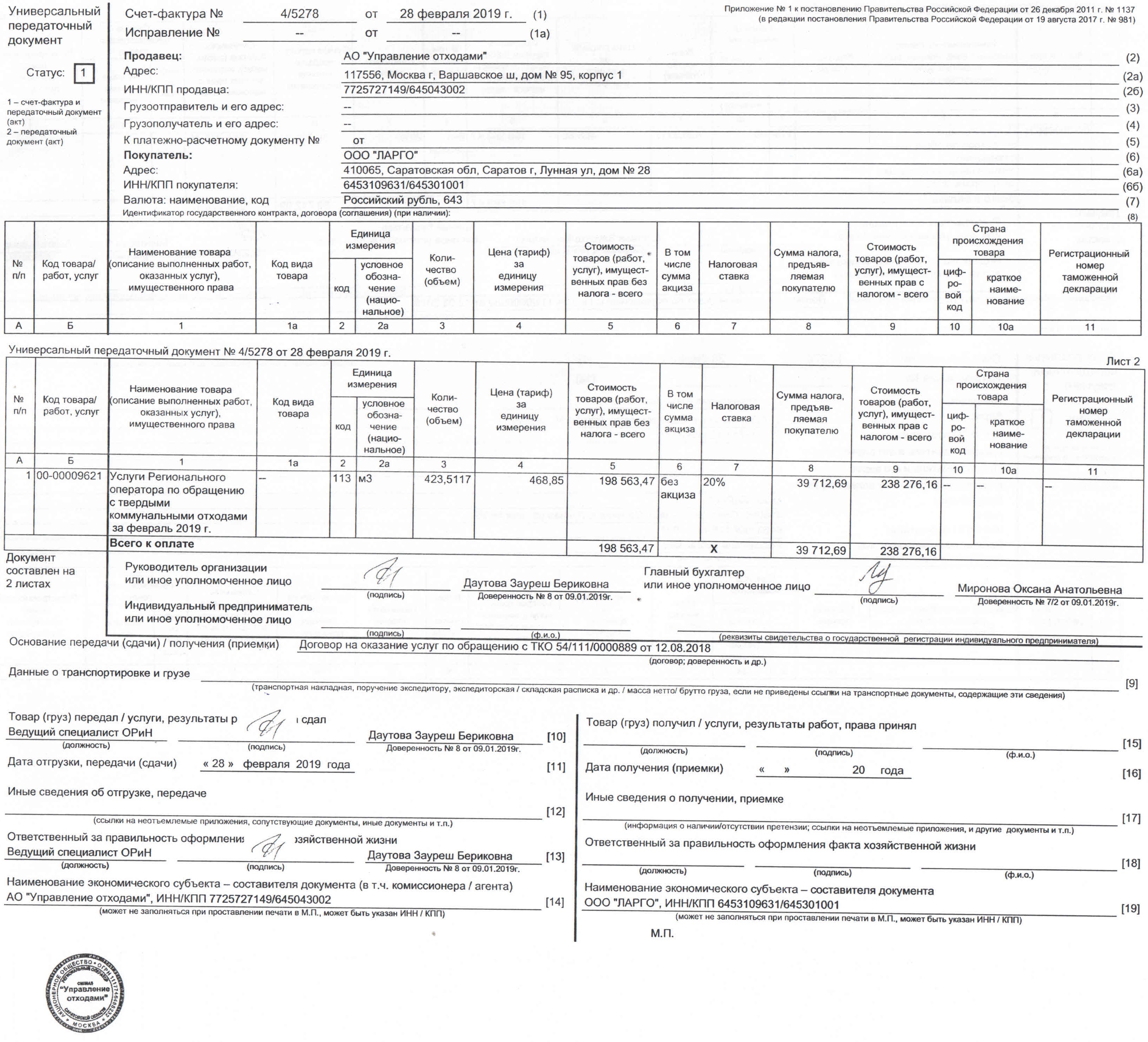

Статус 1 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (счет-фактура и передаточный документ или акт). |

|

УПД с функцией ДОП |

Статус 2 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (только передаточный документ или акт). |

|

УКД с функцией КСЧФ |

Форма корректировочного счета-фактуры, утвержденная Приложением № 2 к Постановлению Правительства от 26.12.2011 № 1137. |

|

УКД с функцией КСЧФДИС |

Статус 1 в рекомендуемой форме УКД, утвержденной (корректировочный счет-фактура и соглашение или уведомление об изменении стоимости). |

|

УКД с функцией ДИС |

Статус 2 в рекомендуемой форме УКД, утвержденной (только соглашение или уведомление об изменении стоимости). |

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой. В электронных же форматах счет-фактура перешел в формат УПД, а корректировочный счет-фактура – в формат УКД.

Важно! Форматы УПД и УКД являются обязательными только в части счетов-фактур. То есть для обмена электронными счетами-фактурами с 1 июля 2017 года обязательно нужно будет использовать формат УПД (для корректировочных – УКД) с функциями СЧФ или СЧФДОП (для УКД – КСЧФ или КСЧФДИС)

Такой вывод можно сделать из п. 9 и абз. 2 п. 1 .

Когда можно применять УПД?

Применение УПД оправдано на предприятиях с большим товарооборотом: на складах, торговых базах и т.д. Введение единого первичного документа и для налоговой отчетности, и для отпуска товара позволяет экономить трудовой ресурс.

Плательщики НДС имеют право оформлять УПД в следующих случаях:

- при продаже товаров, кроме объектов недвижимости;

- при передаче имущественных прав (по договору коммерческой концессии, при передаче кредитором права требования и т.д.);

- при реализации услуг/работ;

- при выполнении договоров комиссии.

Если объектом налогообложения НДС выступают другие хозяйственные операции (импорт, выполнение СМР для собственных нужд и т.д.), их оформление по УПД не производится. Не могут быть заменены на УПД товарно-транспортные накладные. Предприятие, которое ведет учет бензина по топливным картам либо на основании чеков, обязано подтверждать свои транспортные затраты правильно оформленными ТТН.

Приходные ордера и расходные, акты инвентаризации кассы и другие кассовые документы, подтверждающие правильность обращения с наличными денежными средствами, пока не заменены на универсальную документацию и оформляются в прежнем режиме.

Предприятия, которые не ведут учет НДС и находятся на упрощенной системе налогообложения, фактически не получают никаких организационных преимуществ, используя УПД. Для них такая новация не принесет практической пользы. Для правильного учета хозяйственной деятельности упрощенцам достаточно обычных товарных документов.

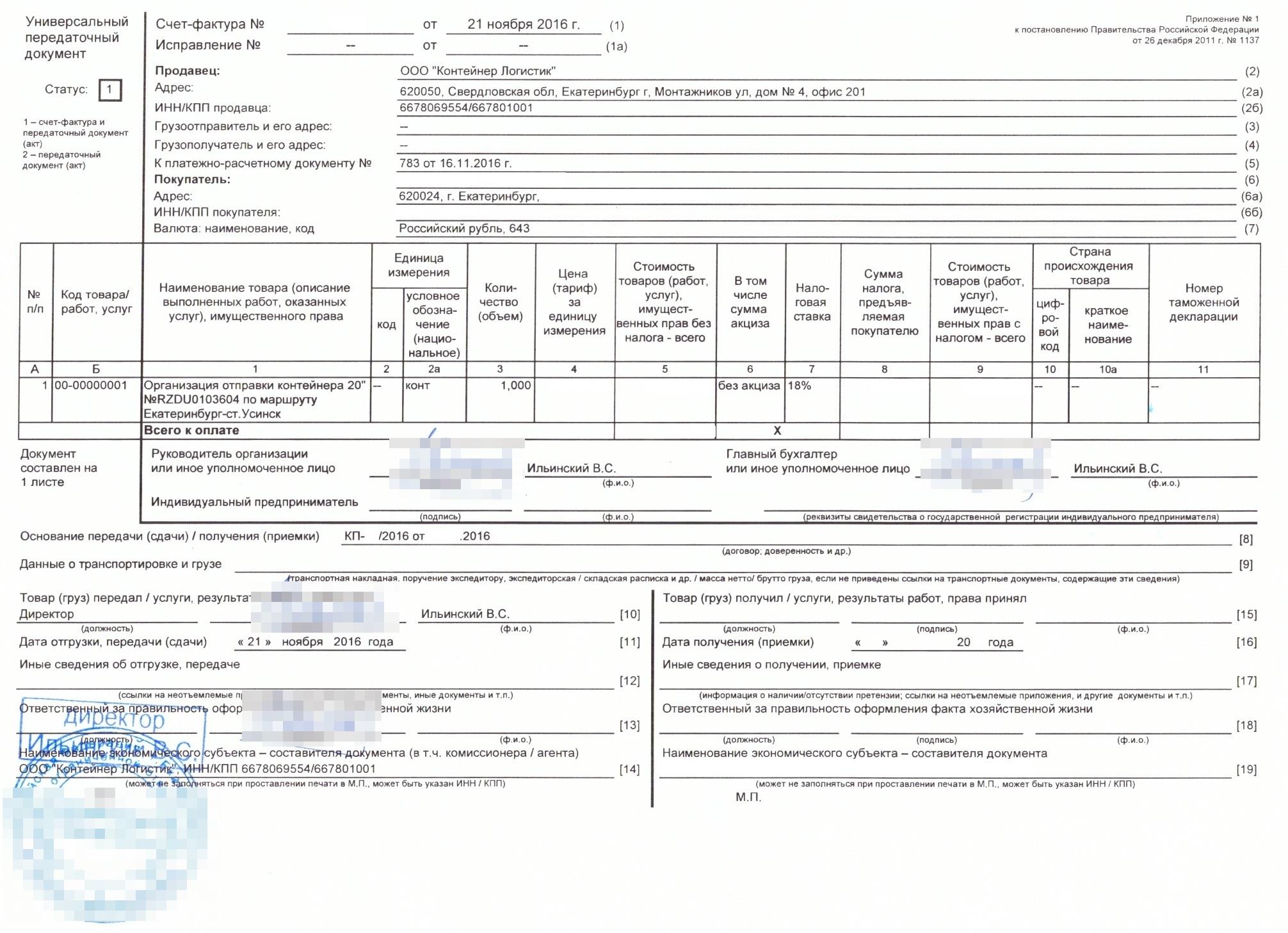

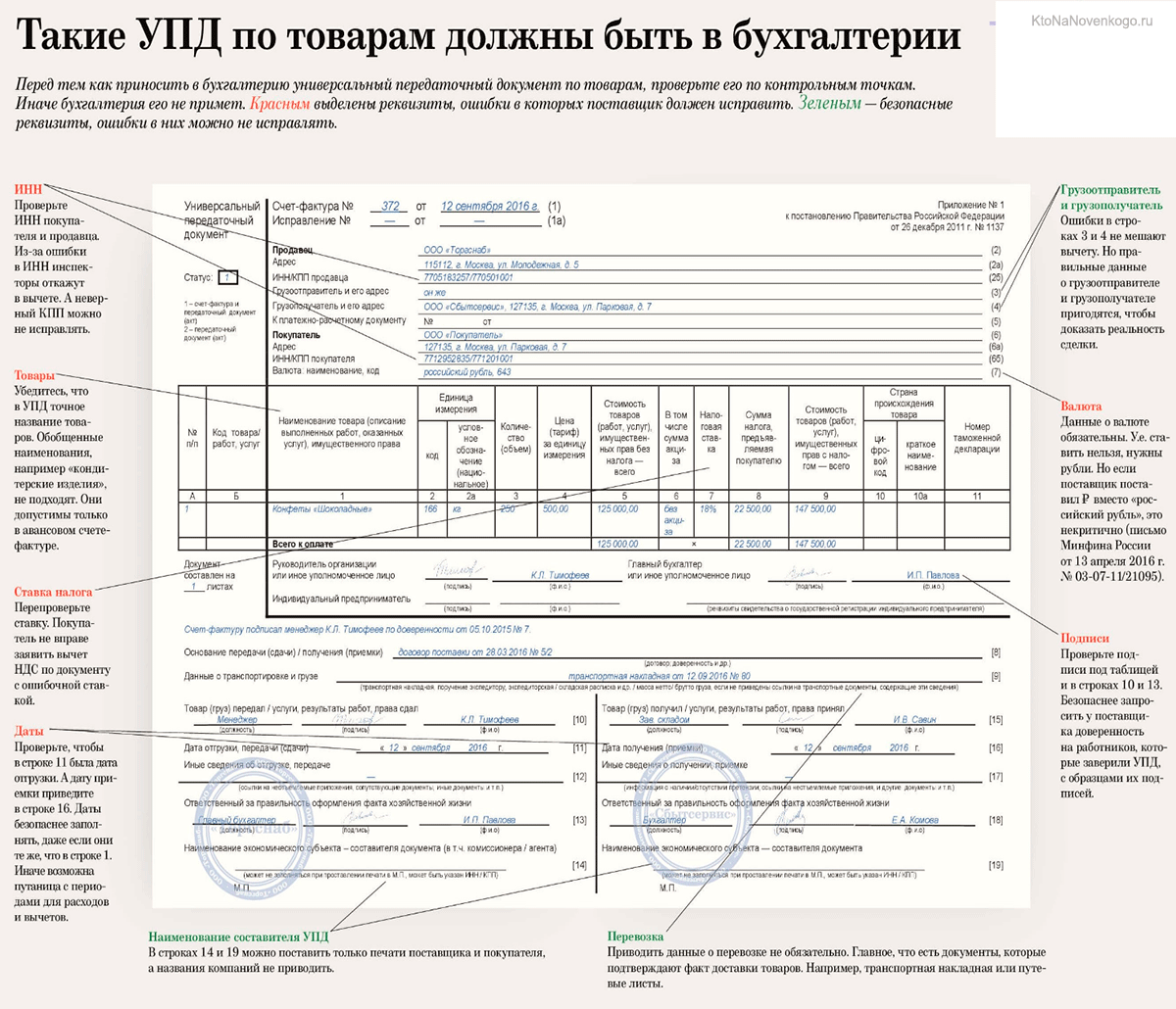

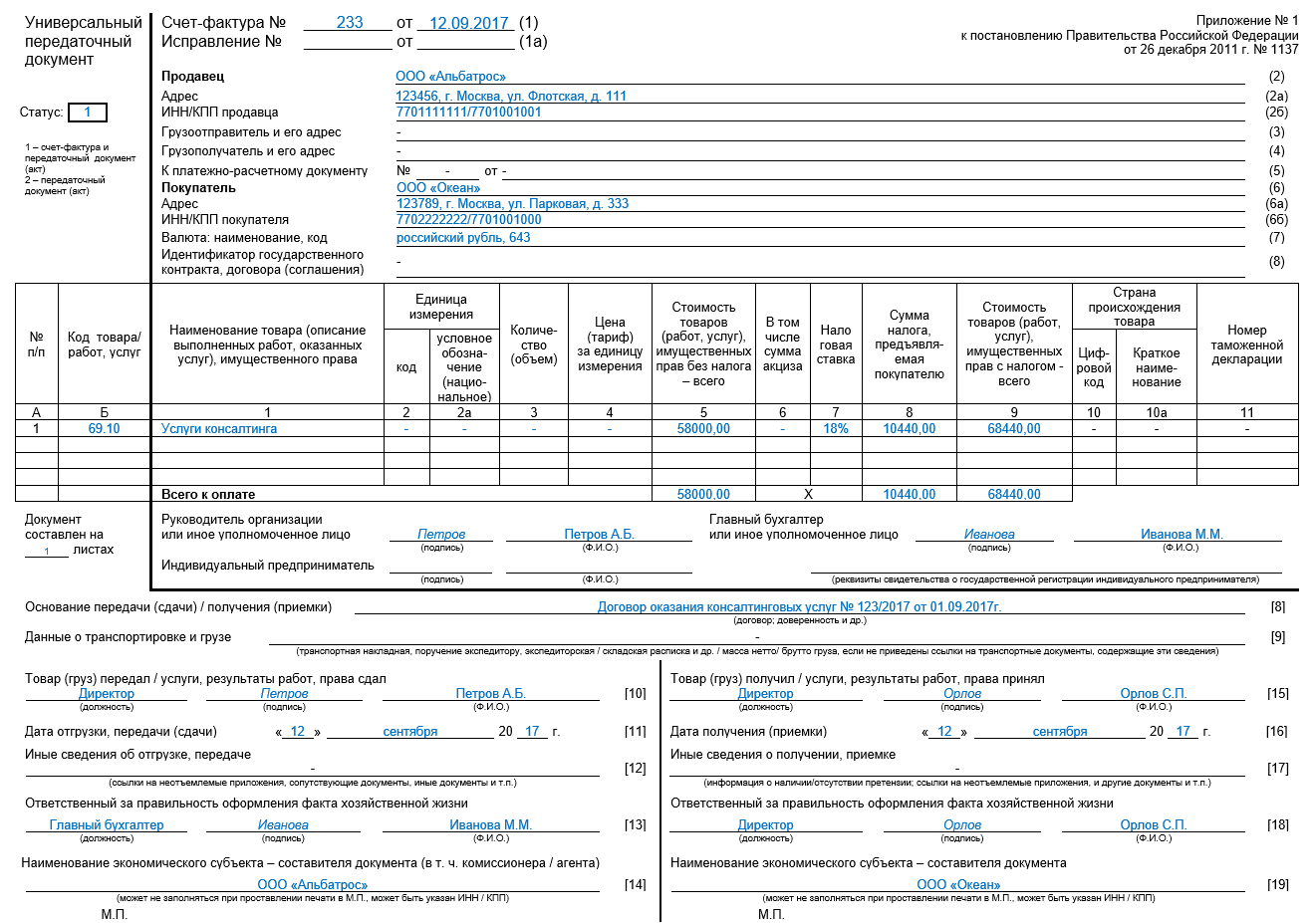

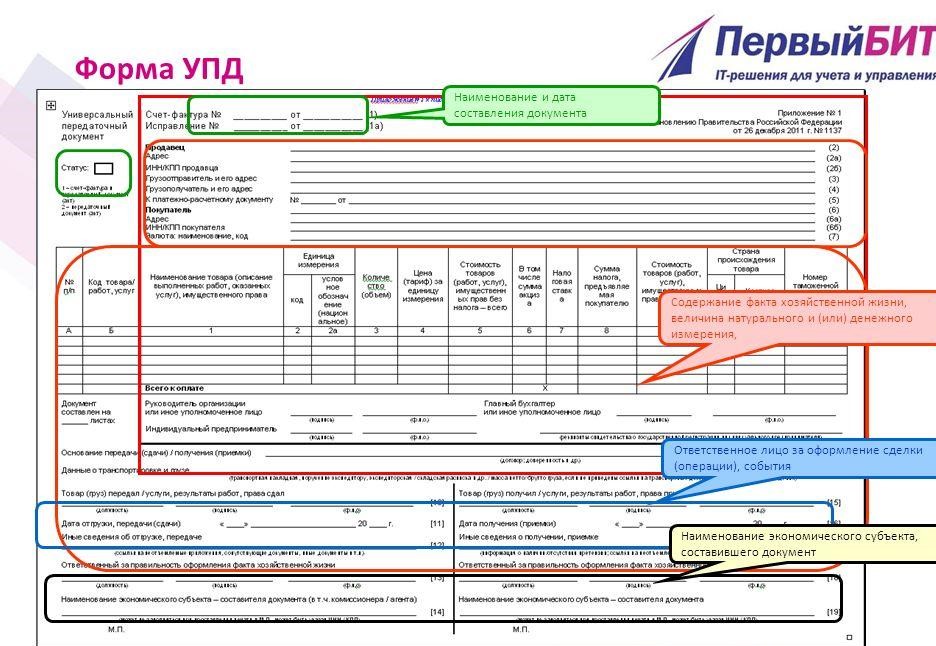

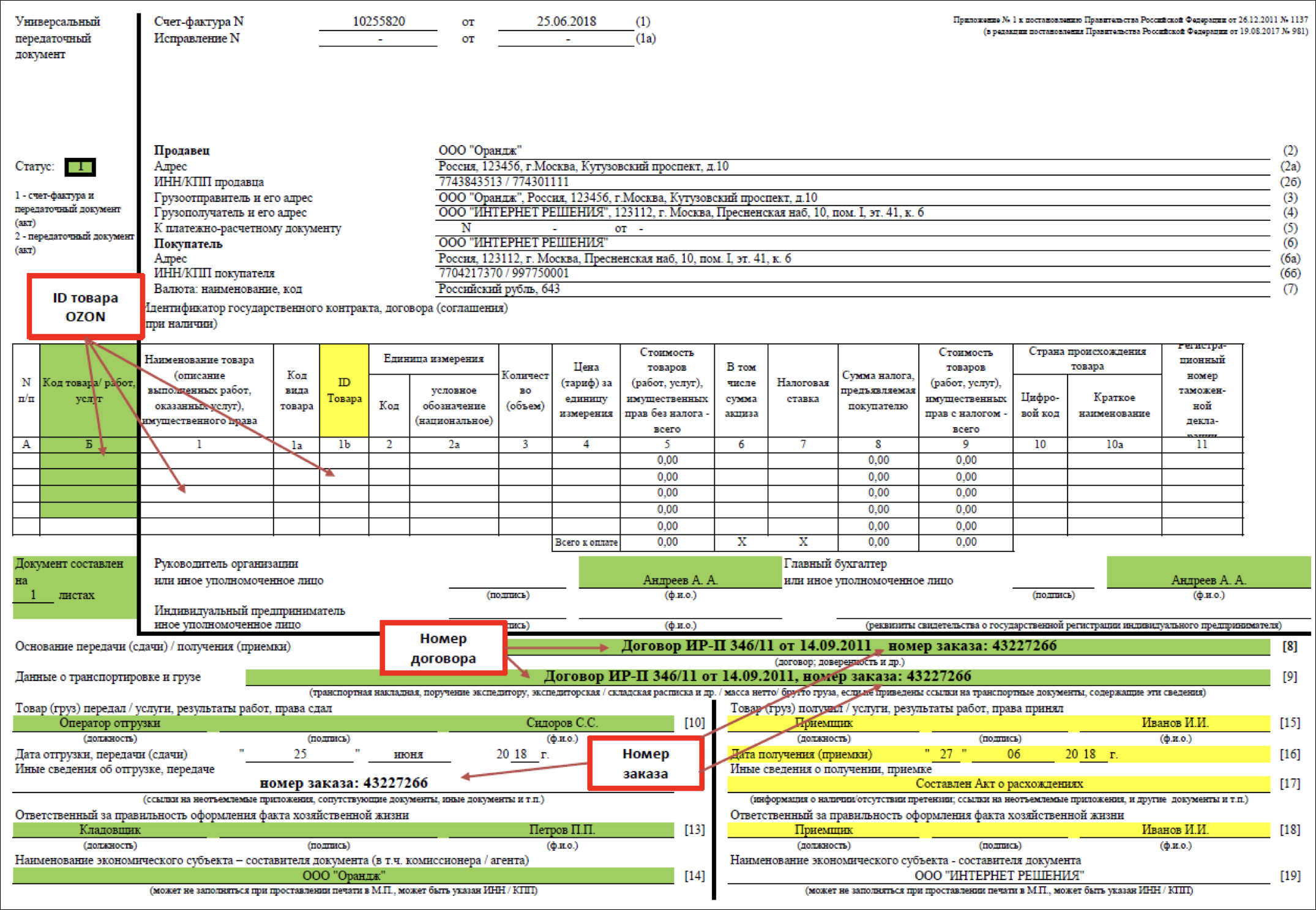

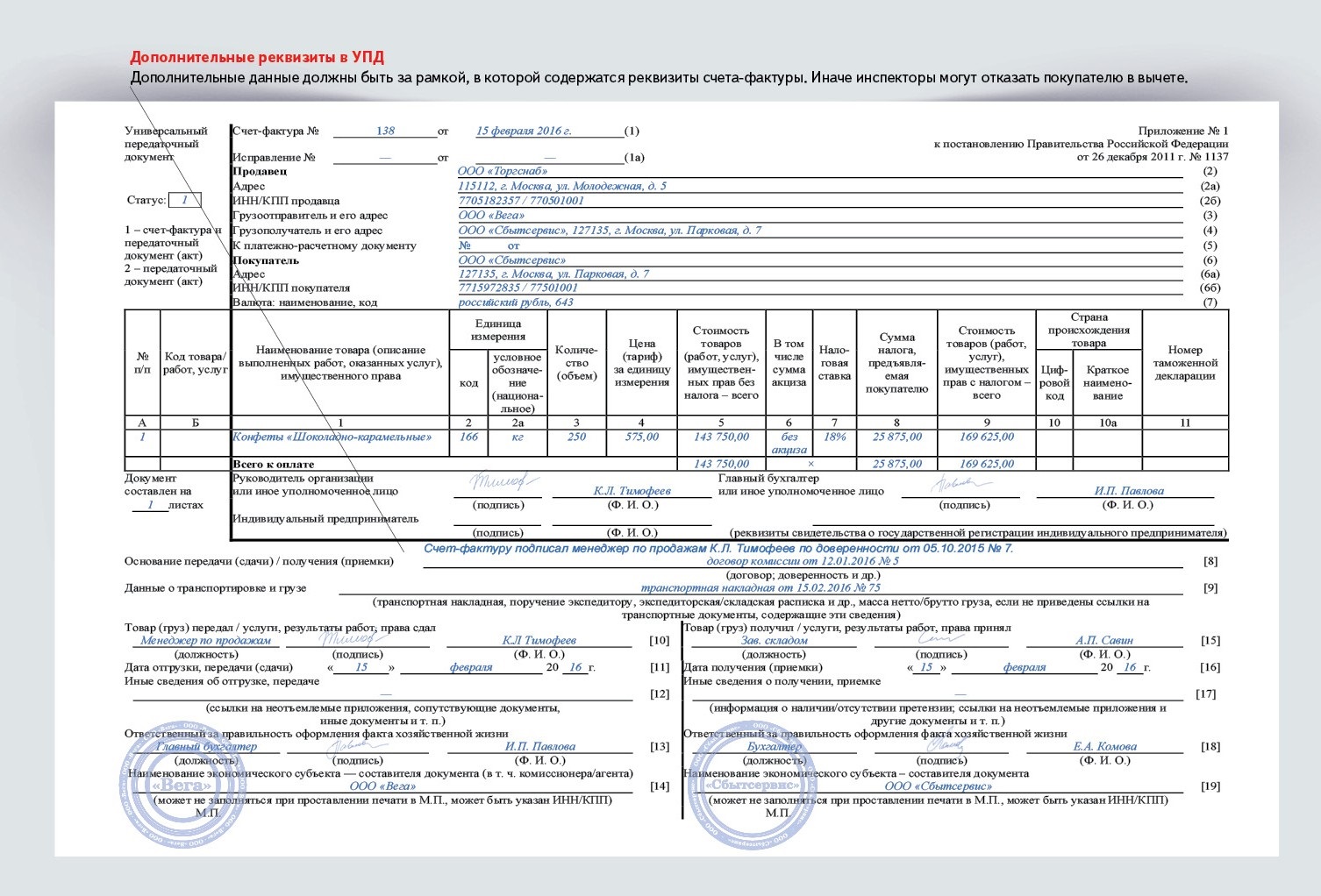

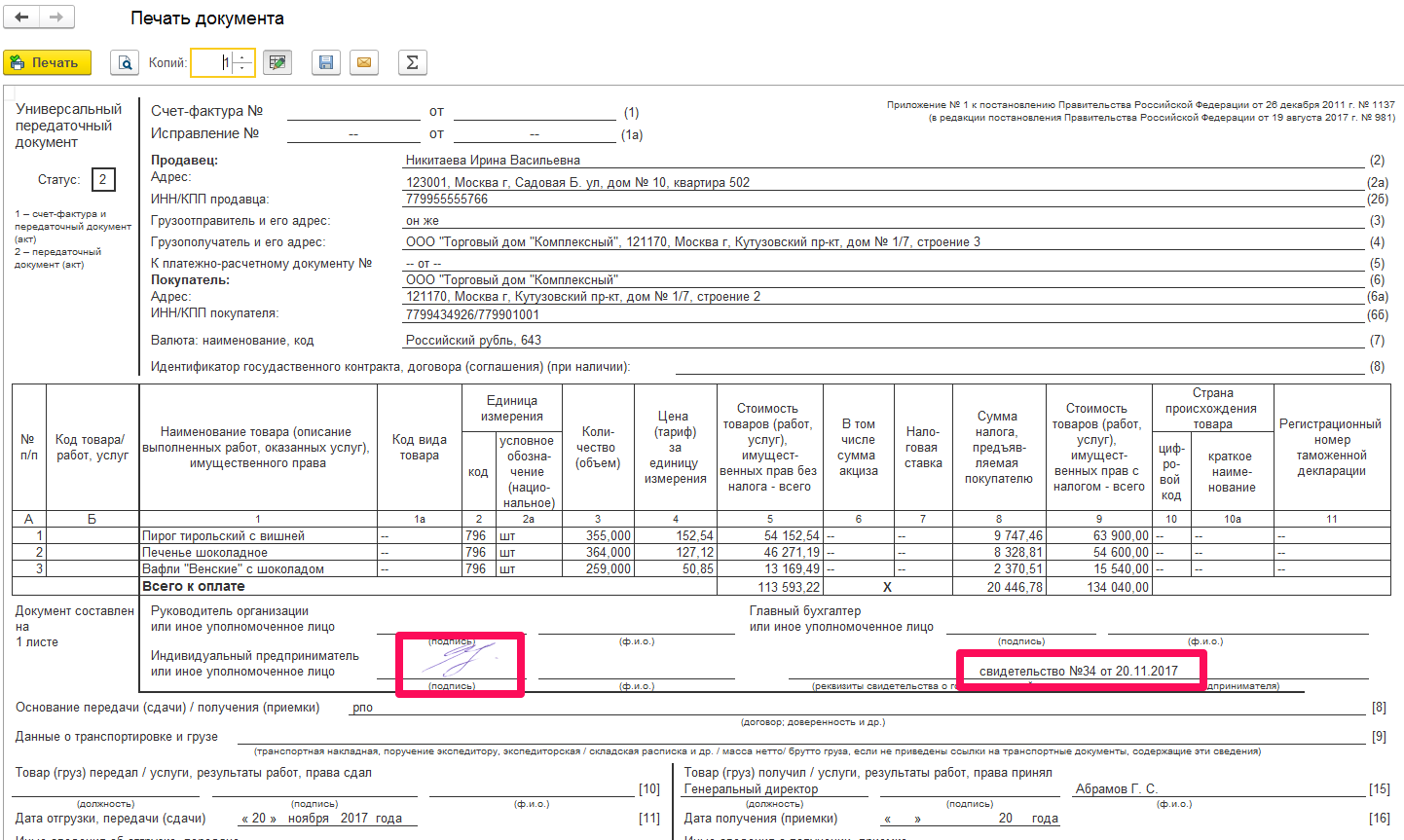

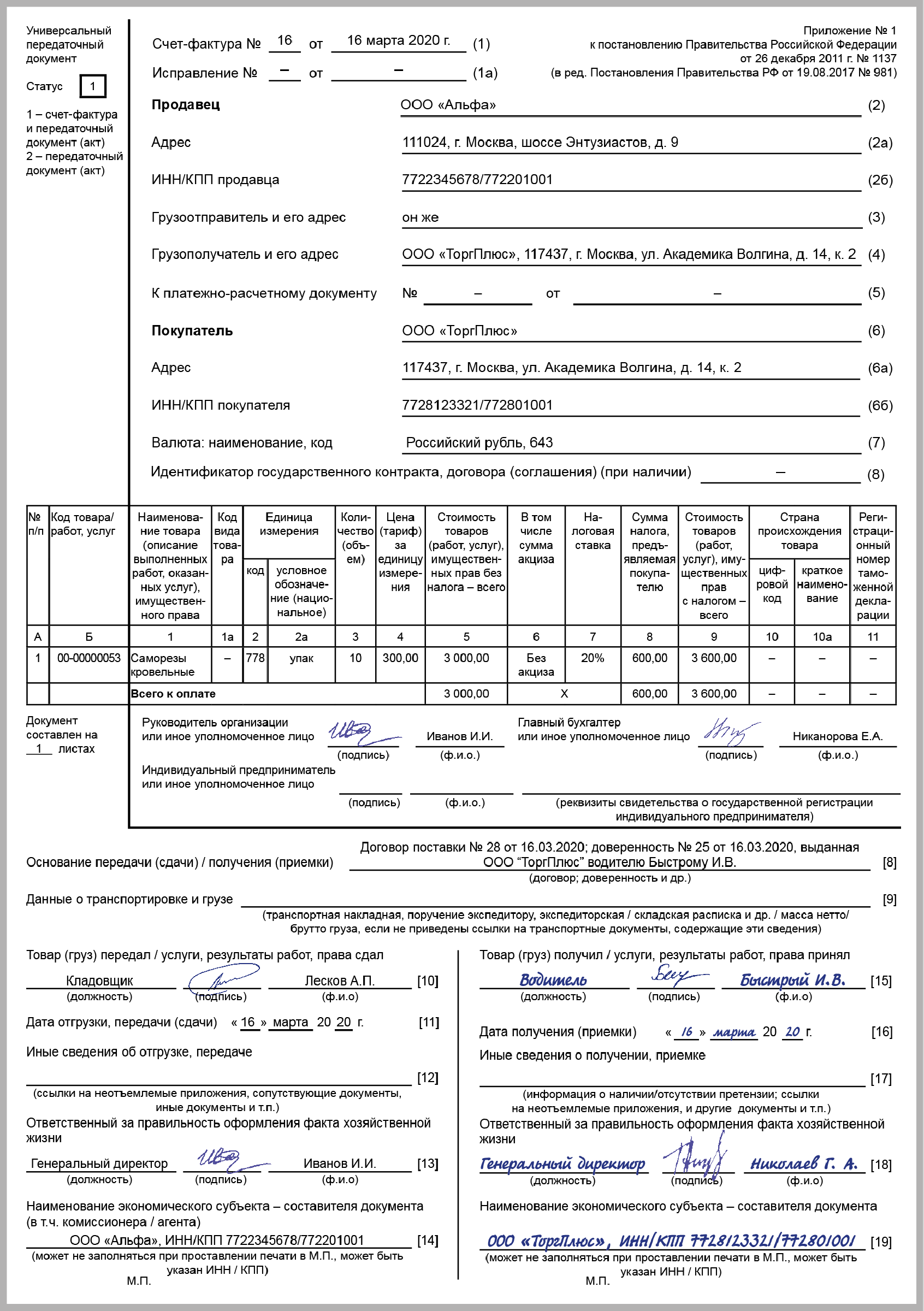

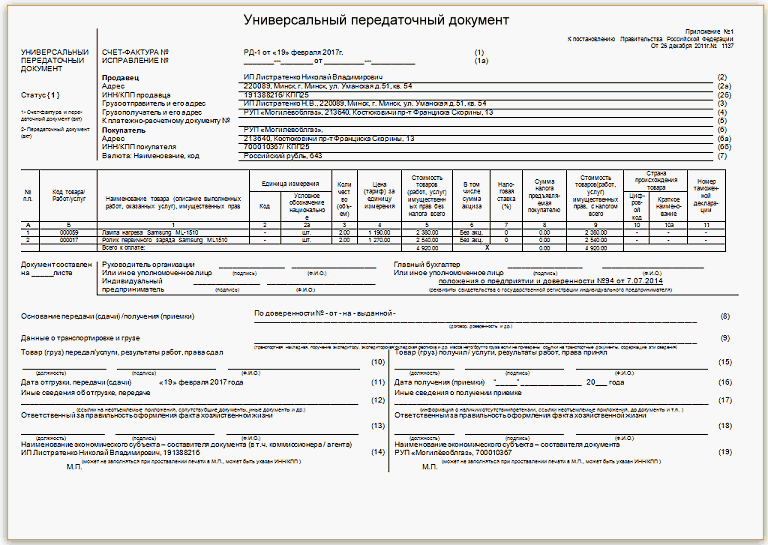

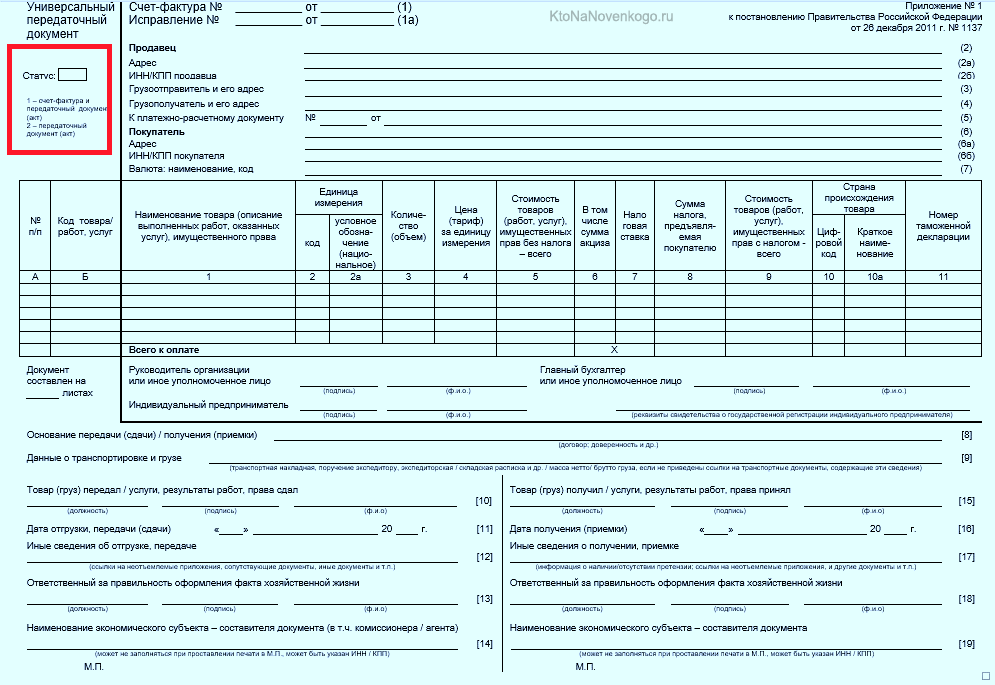

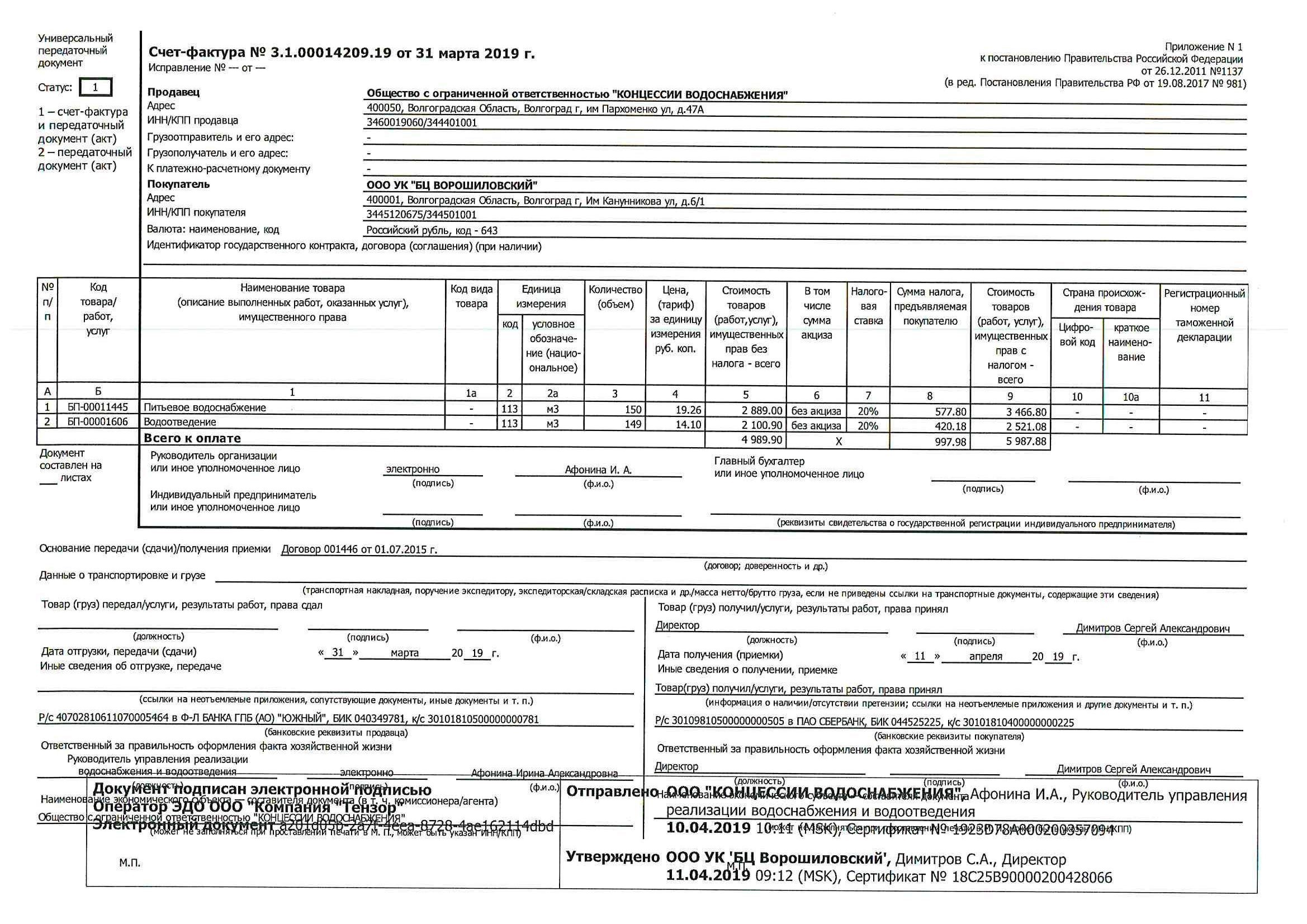

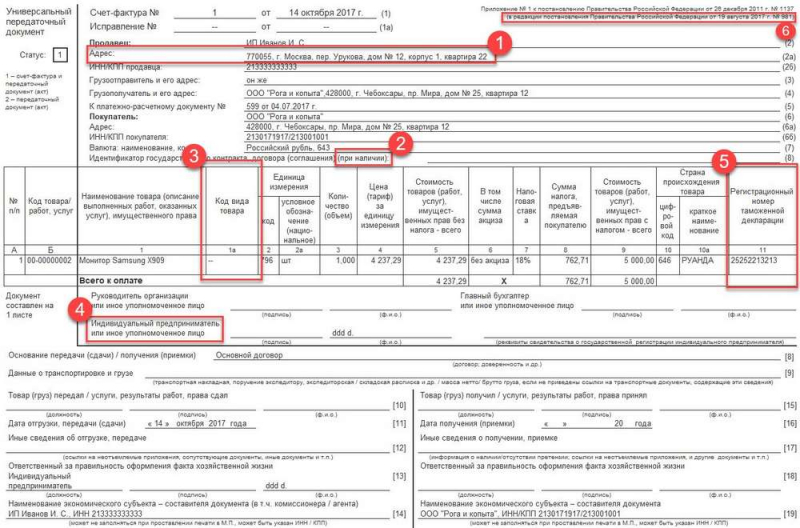

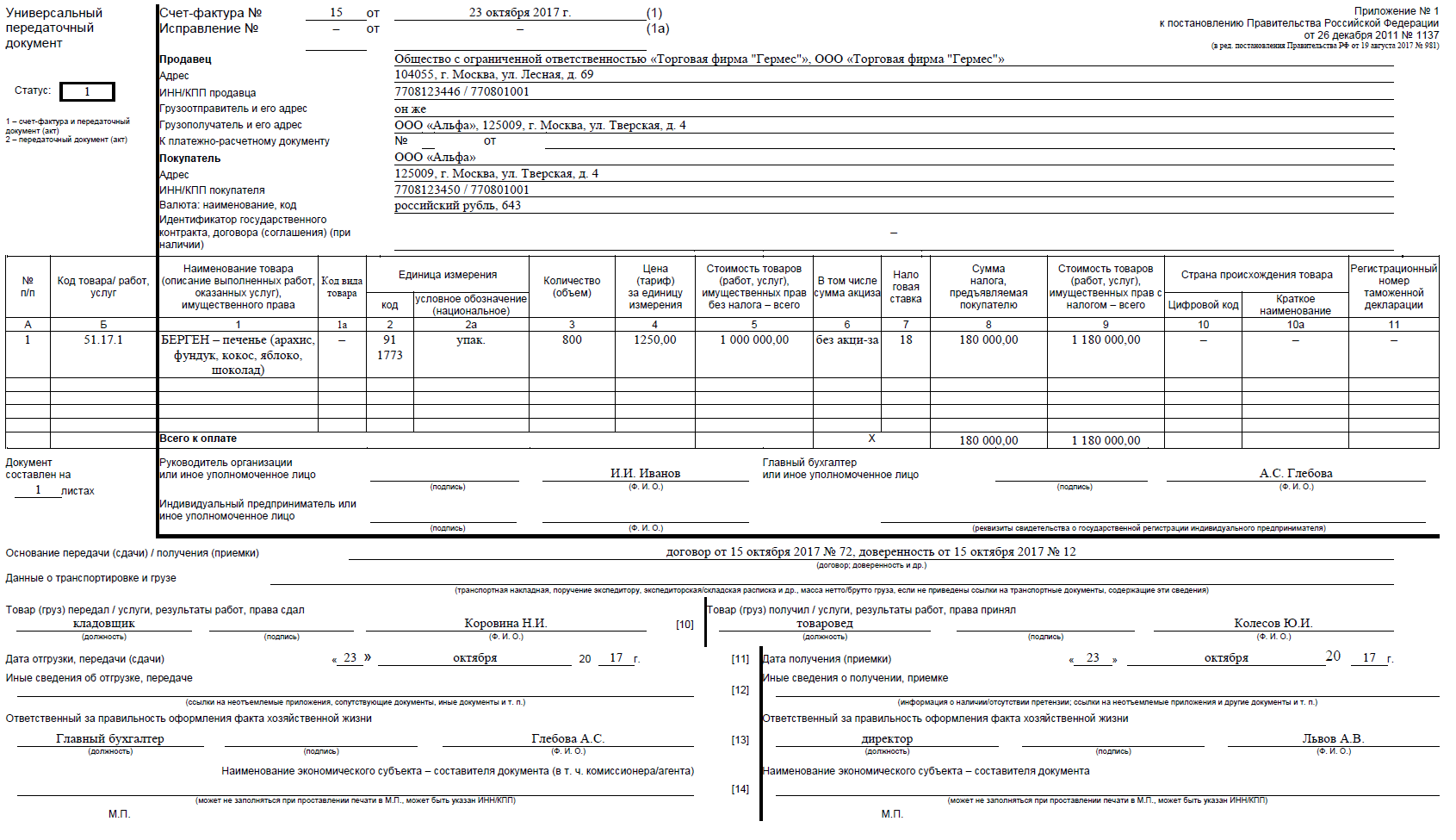

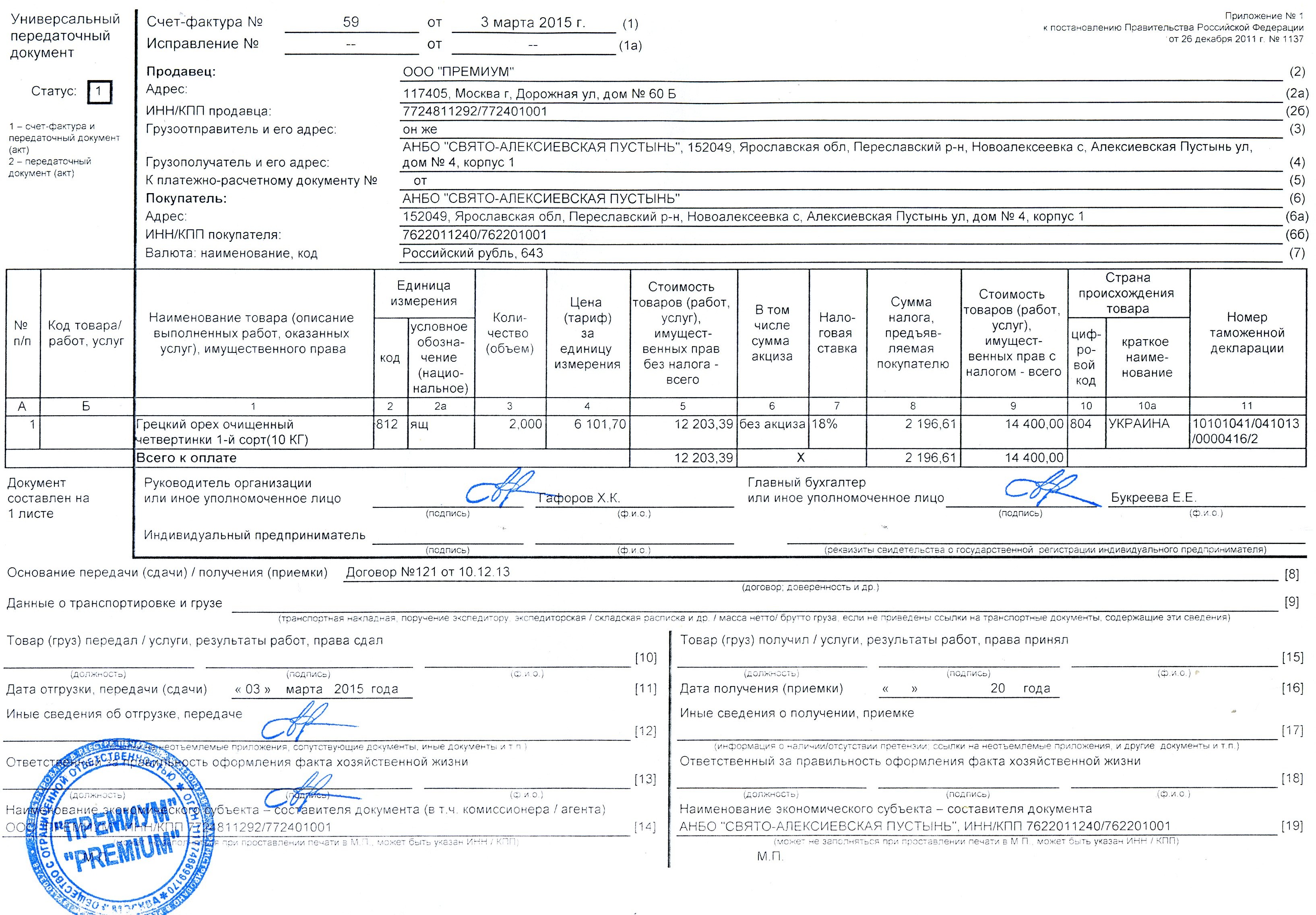

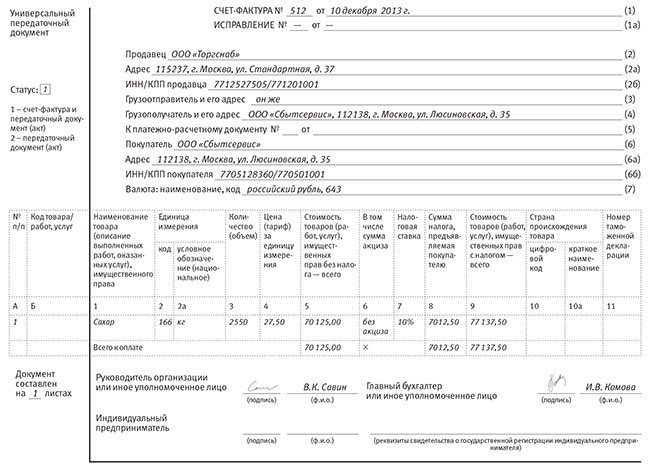

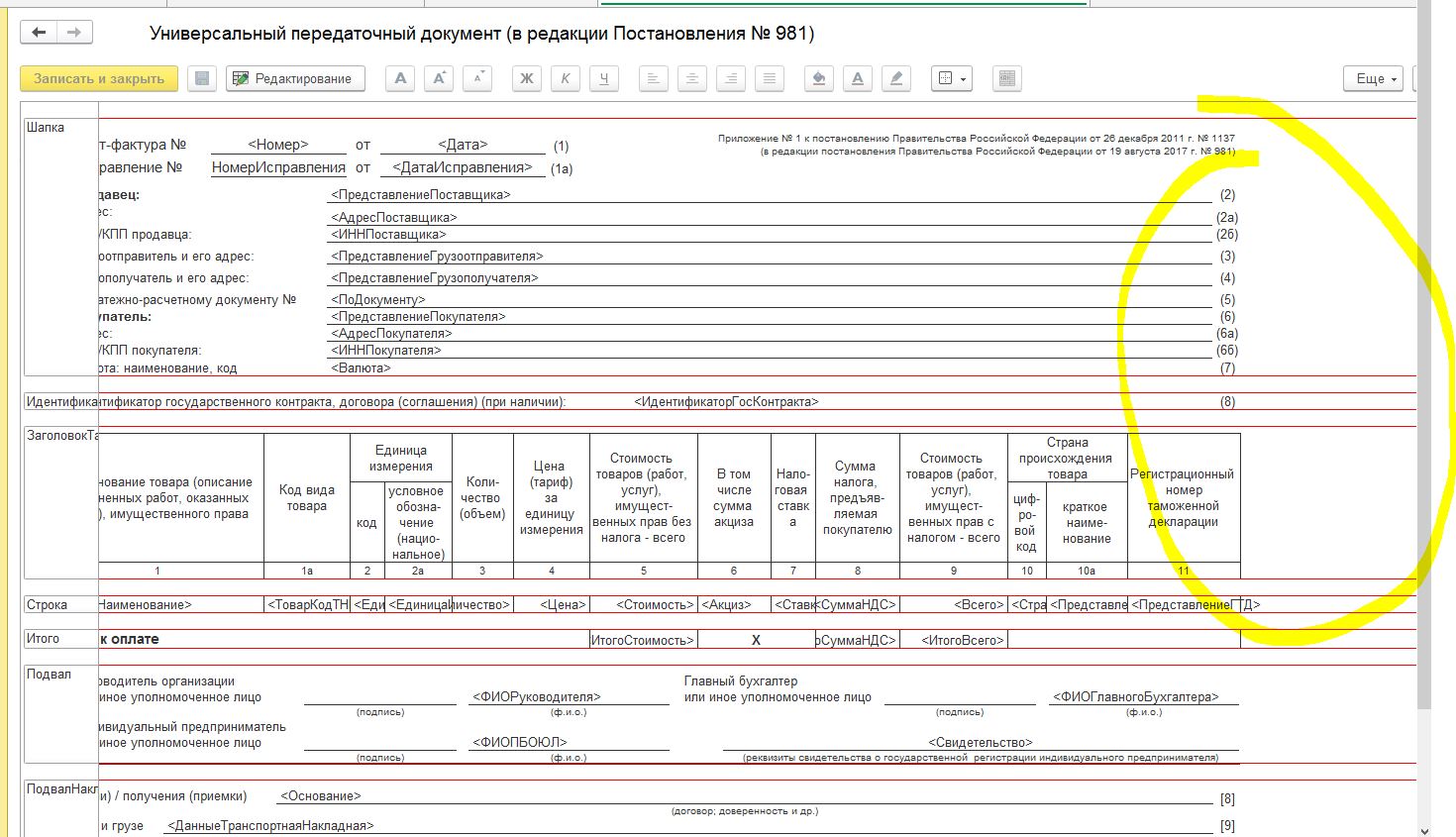

Что включает в себя УПД и как его правильно заполнить?

УПД, как мы уже говорили, состоит из двух частей – первичного документа и счета-фактуры, составленного на его основании. На печатной форме фактурная часть обведена жирной рамкой.

Законодательство при этом настаивает на присутствии в документе следующих данных:

- Название документа;

- Название юрлица-составителя*;

- Дата его составления и номер**;

- Отображение факта хозоперации;

- Цена и количество объектов;

- Подписи с расшифровкой и должностью для идентификации подписантов – ответственного за операции и ответственного за подписание или их заместителей.

- Основание сделки, если такая информация введена в реализации.

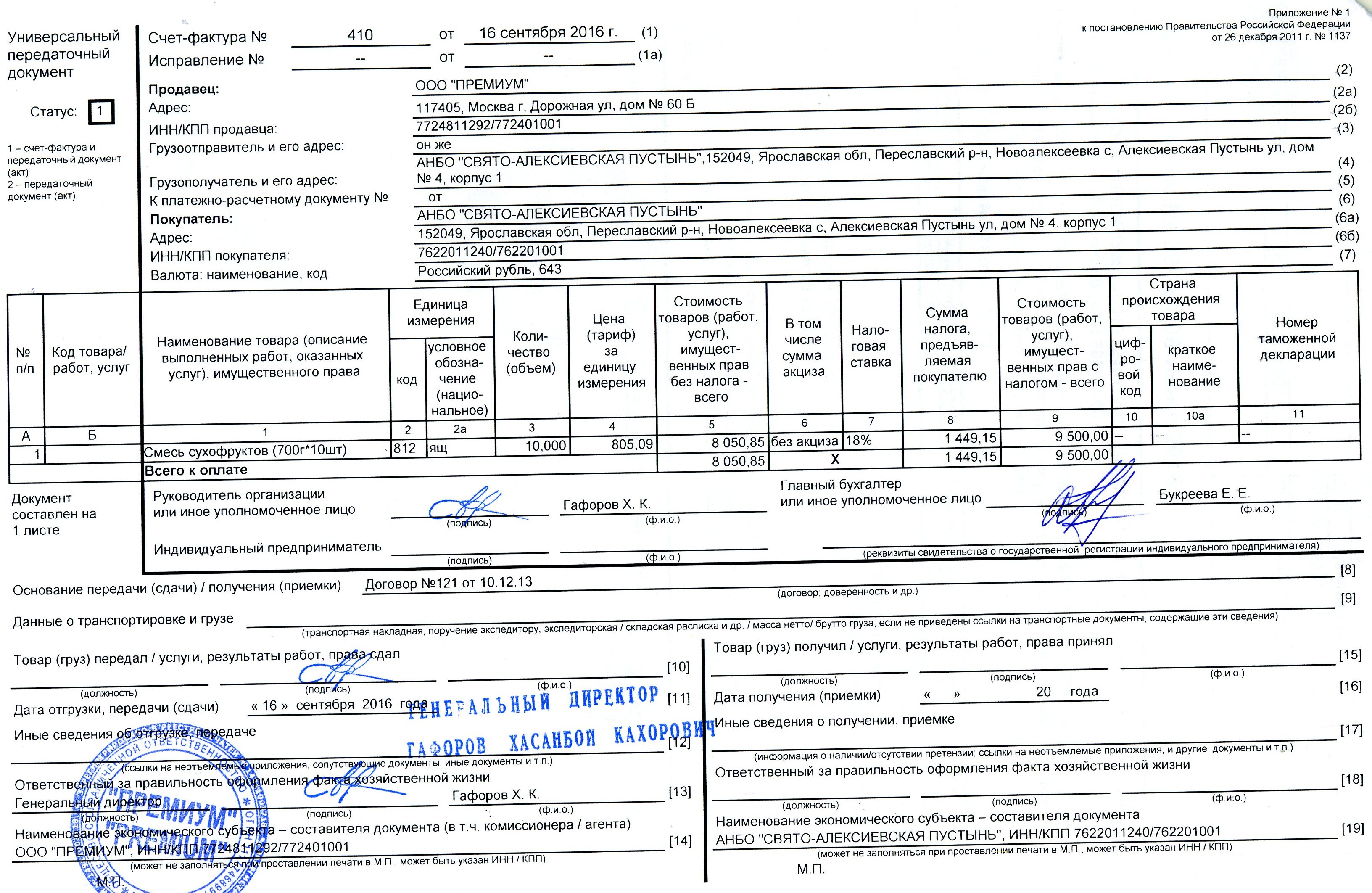

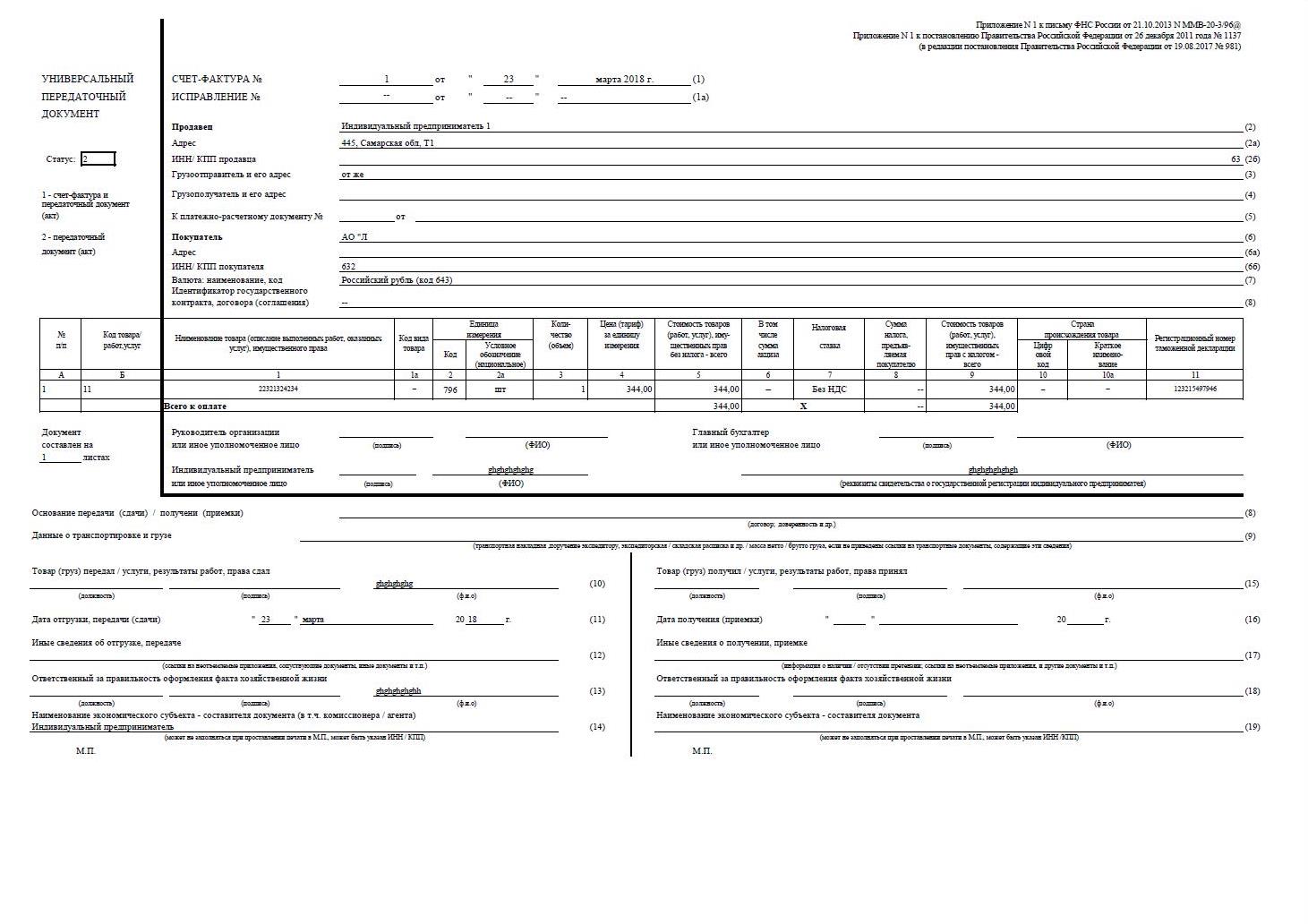

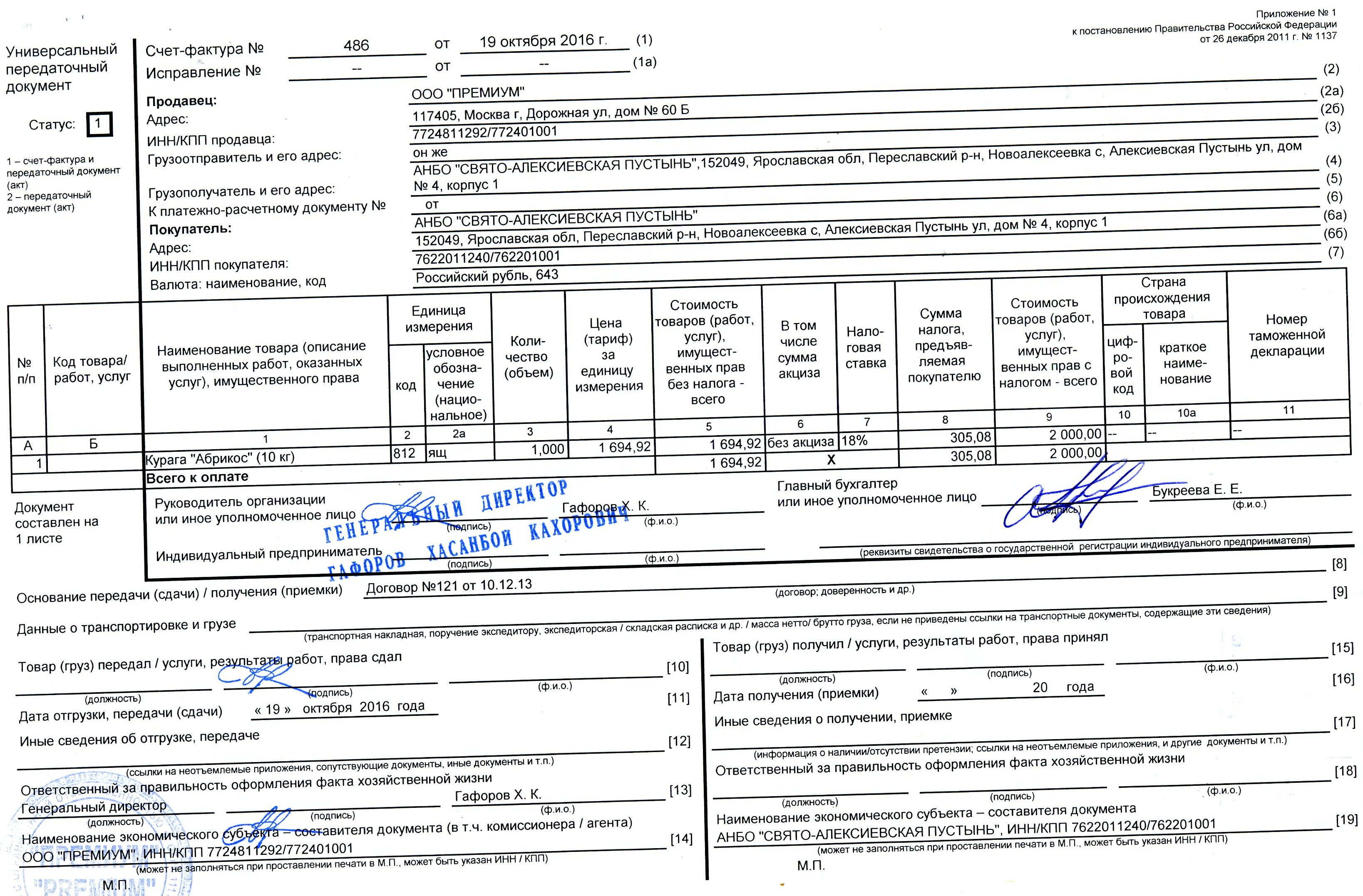

Обязательные поля для УПД со статусом «1»:

- Платежно-расчетный документ, к которому он составлен;

- В числе суммы сумма акциза;

- Налоговая ставка;

- Цифровой код страны происхождения товара;

- Краткое наименование страны происхождения товара;

- Номер таможенной декларации.

*Если бухучет продавца ведется сторонней организацией, то выводятся данные этой организации, также в поле могут быть указаны данные комиссионера. В бумажном УПД есть место для печати, наличие которой не является обязательным условием. А если на печати четко видны данные продавца, то название составителя можно не заполнять.

**От статуса зависит дата и номер УПД. Налоговики предъявляют особые требования к порядку нумерации в счетах-фактурах, а для первички номер не является обязательным реквизитом. Таким образом:

- Если к реализации ввели СФ, то УПД будет формироваться со статусом «1». При этом дата составления документа и номер УПД будут присваиваться в соответствии с хронологией нумерации счетов-фактур, то есть требованиями налогового учета.

- Если же СФ нет, то УПД формируется со статусом «2», дата составления документа и номер будут браться из накладной в соответствии с хронологией нумерации первичных документов по правилам бухучета.

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки. Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137. Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж. Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ: либо составьте новый УПД со статусом 2; либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Области применения УПД

УПД – документ, появившийся в обиходе бухгалтера в 2013 году. Он был призван уменьшить количество бумаг, сопровождающих сделку. Название универсальный он носит из-за того, что может заменить собой:

Как видно из схемы, УПД – это комбинация первичного документа и счета-фактуры.

Обозначим области применения УПД:

Применение УПД актуально для организаций на общей системе налогообложения (ОСН). Однако спецрежимникам не запрещено использовать УПД в своей работе. Для них он выступает не сочетанием двух документов, а лишь одним – первичным.

Использование УПД в работе – не является обязательным условием. Организации самостоятельно решают вопрос с выбором документов, сопровождающих сделку. Конечно, в законодательных рамках.

Как перейти на УПД, расскажем далее.

Если фирма переходит на применение УПД, проводят работу по введению этого нового документа в двух направлениях:

- Внутри организации.

- При работе с контрагентами.

Для каких операций можно применять УПД

С помощью УПД можно оформлять отгрузку товаров, выполнение работ, оказание услуг, а также передачу имущественных прав.

Кроме того, организации могут использовать УПД и для посреднических операций. Например, когда заказчик (комитент, принципал, доверитель) отгружает товары посреднику (комиссионеру, агенту, поверенному) для продажи. В этом случае УПД будет считаться первичным документом на передачу ценностей без перехода права собственности. В строке 8 «Основание передачи (сдачи)/получения (приемки)» нужно указать реквизиты договора на оказание посреднических услуг. При этом не заполняйте:

- строку 2 «Продавец»;

- строку 2а «Адрес»;

- строку 2б «ИНН/КПП продавца»;

- строку 6 «Покупатель»;

- строку 6а «ИНН/КПП покупателя»;

- строку 6б «ИНН/КПП покупателя».

Такой порядок рекомендован в приложении 2 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96.

Можно ли составлять УПД при получении аванса

Для таких ситуаций УПД не подходит. Для вычета НДС с аванса выставляйте покупателям счета-фактуры по форме, установленной постановлением Правительства РФ от 26 декабря 2011 № 1137.

Ситуаций с частичной предоплатой нет среди тех, когда вместо счета-фактуры можно оформлять УПД. Все они названы в приложении 2 к письму ФНС России от 21 октября 2013 № ММВ-20-3/96. Поэтому применяйте обычные счета-фактуры, когда:

- продавец начисляет НДС с полученного аванса;

- покупатель принимает к вычету НДС с выплаченного аванса;

- продавец принимает к вычету НДС с полученного аванса

- покупатель восстанавливает НДC, ранее принятый к вычету с выплаченного аванса.

Применение УПД с середины года – возможно или нет?

Формы используемых в организации первичных документов утверждает руководитель (п. 4 стат. 9 Закона № 402-ФЗ). Как известно, учетная политика на будущий год принимается в конце года предыдущего (не позже 31-го декабря). Что же делать в случае с УПД? Можно ли начать оформлять такой бланк в середине года и как прописать соответствующие требования к документообороту в учетной политике?

Основную учетную политику изменять просто так нельзя. Такие действия допускаются только при существенных нововведениях в условиях хоздеятельности. При этом принятой учетной политике предприятие обязано следовать из года в год (п. 5 ПБУ 1/2008, п. 5 стат. 8 Закона № 402-ФЗ). Если требуется внести корректировки, изменения в учетную политику добавляются, как правило, с отчетного года (п. 12 ПБУ 1/2008, п. 7 стат. 8 Закона № 402-ФЗ). Значит, рекомендуется предусмотреть использование УПД с начала следующего года, а не с середины текущего.

В то же время, когда у организации существенным образом меняются условия деятельности, к примеру, по причине реорганизации, допускается корректировка учетной политики и в середине года. При этом подобные изменения должны вызывать объективную необходимость уточнения действующего порядка документооборота в организации.

Предположим, фирма оказывала услуги, а начала заниматься дополнительно оптовой торговлей. Тогда для оформления реализации продукции потребуется разработать и утвердить учетную форму. В данном случае, согласно рекомендациям ФНС, разрешается применять не товарную накладную и счет-фактуру, а единый УПД.ф

УПД на спецрежиме

Мы объяснили, что УПД несет в себе функцию в том числе и счета-фактуры.

Спецрежимники не выписывают счета-фактуры с выделенным НДС. В противном случае они платят НДС в бюджет и заполняют декларацию по НДС. Значит ли это, что для спецрежимников применение УПД недоступно?

Нет. Они тоже могут выписывать УПД. Для них это не так актуально, как для применяющих ОСН, но в определенных случаях применение УПД на спецрежиме может быть оправдано. Например:

- условие покупателя/заказчика, который хочет видеть закрывающие документы только в виде УПД;

- исполнитель работ одновременно отгружает какой-то товар/продукцию покупателю/заказчику (в этом случае также происходит сокращение документооборота: вместо накладной и акта только УПД).

Спецрежимнику при оформлении УПД необходимо внимательно следить за его заполнением. Особенно за полем «Статус».

УПД может выступать не только в качестве сочетания первички и счета-фактуры, но и просто в качестве первички. Для спецрежимников УПД как накладная (акт) – это всего лишь первичный документ, не несущий на себе функции счета-фактуры.

Чтобы УПД был только первичкой, в поле статус проставляют цифру «2». Если УПД – сочетание первички и счета-фактуры, в поле «Статус» ставят «1».

Когда можно применять УПД?

Применение УПД оправдано на предприятиях с большим товарооборотом: на складах, торговых базах и т.д. Введение единого первичного документа и для налоговой отчетности, и для отпуска товара позволяет экономить трудовой ресурс.

Плательщики НДС имеют право оформлять УПД в следующих случаях:

- при продаже товаров, кроме объектов недвижимости;

- при передаче имущественных прав (по договору коммерческой концессии, при передаче кредитором права требования и т.д.);

- при реализации услуг/работ;

- при выполнении договоров комиссии.

Если объектом налогообложения НДС выступают другие хозяйственные операции (импорт, выполнение СМР для собственных нужд и т.д.), их оформление по УПД не производится. Не могут быть заменены на УПД товарно-транспортные накладные. Предприятие, которое ведет учет бензина по топливным картам либо на основании чеков, обязано подтверждать свои транспортные затраты правильно оформленными ТТН.

Приходные ордера и расходные, акты инвентаризации кассы и другие кассовые документы, подтверждающие правильность обращения с наличными денежными средствами, пока не заменены на универсальную документацию и оформляются в прежнем режиме.

Предприятия, которые не ведут учет НДС и находятся на упрощенной системе налогообложения, фактически не получают никаких организационных преимуществ, используя УПД. Для них такая новация не принесет практической пользы. Для правильного учета хозяйственной деятельности упрощенцам достаточно обычных товарных документов.

Можно ли использовать два документа одновременно?

Могут возникать ситуации, при которых встает вопрос об одновременном использовании УПД и СЧФ. Например, один контрагент требует оформить сделку счетом-фактурой и товарной накладной, а другой согласен на обмен УПД. С точки зрения законодательства, оба варианта вполне легитимны и могут применяться в одной организации.

Применение одного из вариантов оформления возможно в рамках одного договора, т.е. все отгрузки по одному договору могут, например, оформляться пакетом документов «СЧФ + накладная», а по другому договору – УПД, заполненным в соответствии со статусом «1». Разные партии в рамках одного договора могут оформляться как пакетом документов «СЧФ + первичный документ БУ», так и УПД со статусом «1» (по тексту письма №ГД-4-3/8963 ФНС от 27-05-15 г.).

В НУ эти суммы признаются и в целях расчета налога на прибыль, одновременно с учетом по НДС.

Применение УПД не накладывает ограничений на использование в документообороте других учетных форм. Теоретически нет законодательного запрета и на использование УПД со статусом «2» с одновременным оформлением счета-фактуры.

Главное

- УПД целесообразно применять при ограниченном документообороте и объемах хозяйственных операций.

- СЧФ может применяться в пакете с документами БУ подтверждающего характера практически повсеместно.

- В ряде случаев заменить счет-фактуру УПД невозможно.

- Применение двух видов документов в рамках разных партий по договору либо в рамках разных договоров законом не запрещено.

- В законодательстве не содержится запрета также на одновременное использование УПД и любых иных документов.

Для чего придумали УПД

Одна из основных проблем бухгалтерии – обилие документов

Бумаги разной степени важности и необходимости заполоняют рабочее пространство бухгалтера. Чтобы немного разгрузить документооборот и снизить количество используемой бумаги, и был создан универсальный документ, который содержит в себе несколько документов

Представим, что мы применяем общий налоговый режим и устанавливаем оборудование на автотранспорт заказчика. Необходимо оформить 4 документа:

- товарную накладную на оборудование + счет-фактуру к ней;

- акт на выполненные работы + счет-фактуру к нему.

Введение в документооборот УПД позволило заменить 4 документа одним – собственно самим УПД.

ВАЖНО!

УПД объединяет в себе функции первичного документа (например, товарной накладной, акта и др.) и счета-фактуры.

Обратим внимание, что применение УПД не обязанность, а право хозяйствующего субъекта. Если хотите, можете печатать или оправлять электронно два или четыре документа

Но зачем?!

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того, как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

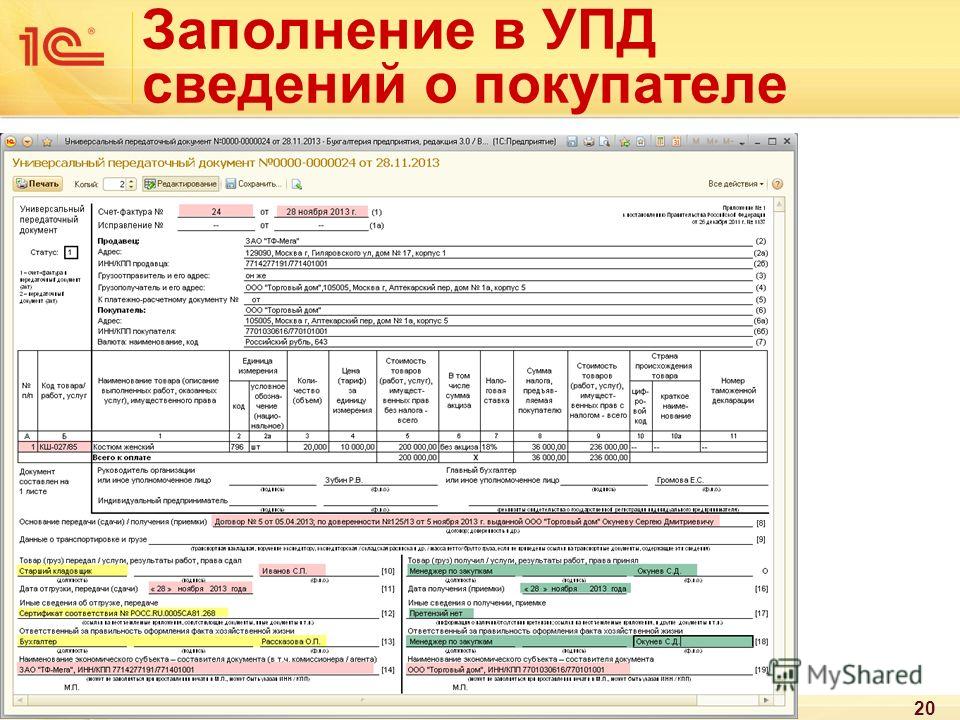

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

Рекомендации по заполнению новых столбцов табличной части электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Признак, Значение |

Принимает значение: 1 | 2 | 3 | 4 | 5, где:

Для передачи товаров следует использовать значение «1» – «Имущество». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Признак, Доп.инф. |

Содержит информацию, позволяющую сторонам в автоматизированном режиме обрабатывать информацию о признаке отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Корреспондирующие |

Необязательное поле. Необходимо для автоматизации расчетов. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Корреспондирующие |

Необязательное поле. Необходимо для автоматизации расчетов. |