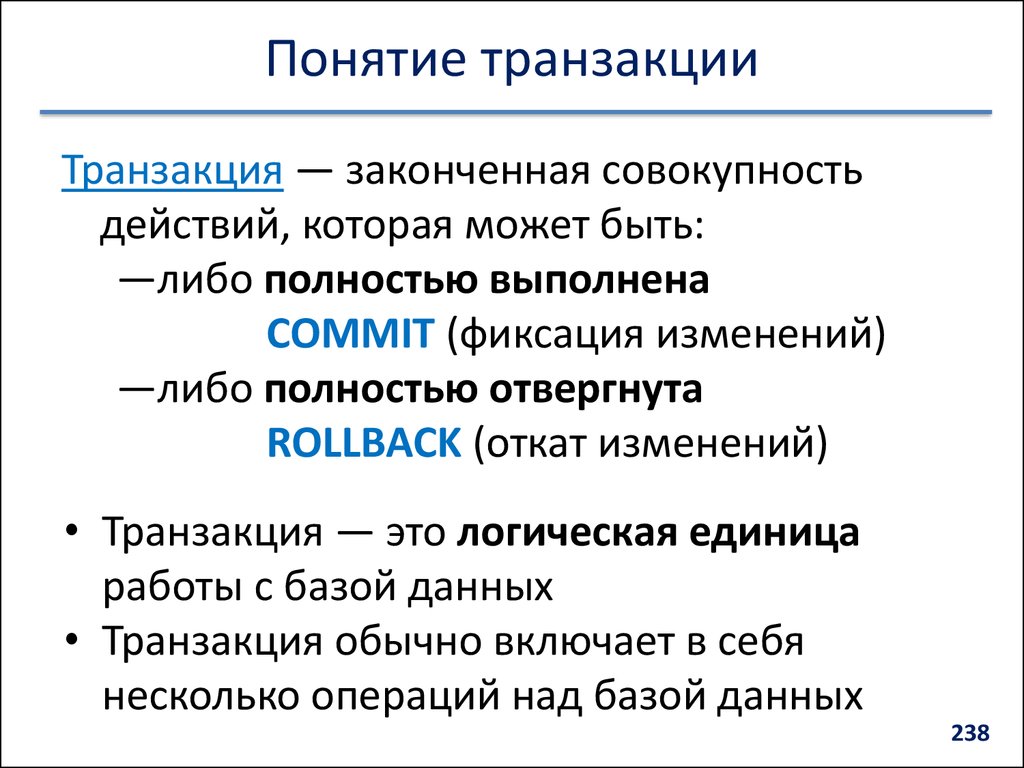

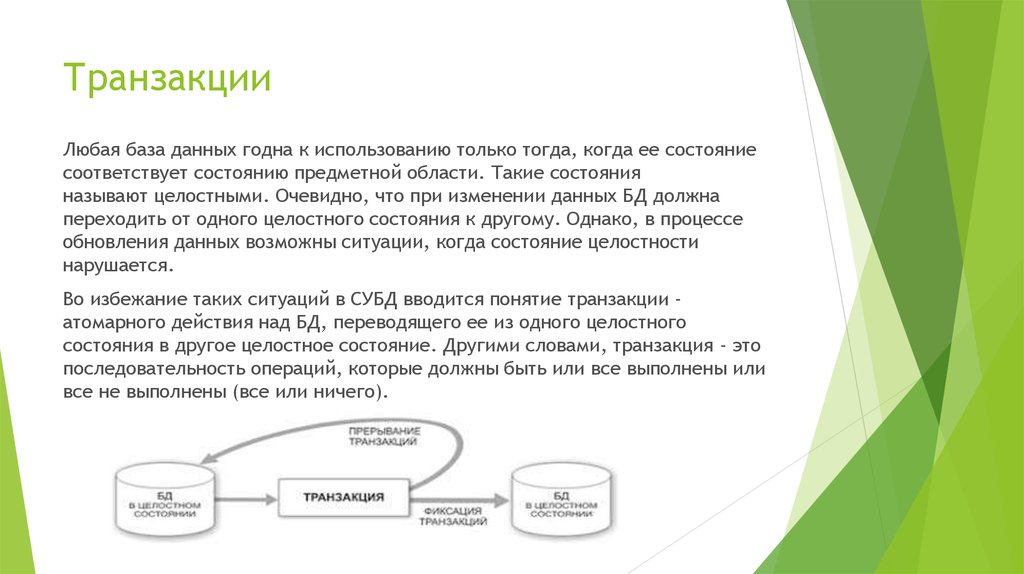

Разновидности трансакций

Операции, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции.

Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций.

Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк.

Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата.

Проведение транзакции[1]

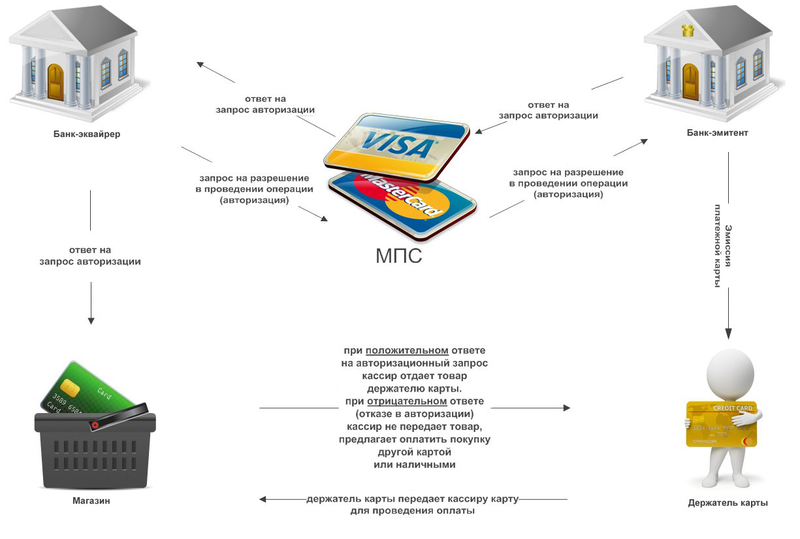

Наиболее распространённым случаем является банковская операция по оплате банковской платёжной картой в торгово-сервисном предприятии. Такая транзакция начинается, когда держатель карты решает оплатить товар или услугу, и передаёт карту (либо оплачивает сам) кассовому работнику.

Посредством POS-терминала, в целях аутентификации держателя, информация о карте из терминала передаётся в банк-эквайрер, обслуживающий данный терминал, и имеющий соглашение с владельцем торговой точки. В зависимости от договорённостей торговая точка оплачивает банку комиссию за его участие в обработке транзакции.

Далее банк-эквайрер передаёт информацию в платёжную систему, обслуживающую данную карту. Там данные попадают в операционный центр, к которому подключены банки-участники платёжной системы. В этом центре проходит проверка на предмет наличия или отсутствия платёжных данных карты в стоп-листе и в зависимости от полученного результата в транзакции отказывается или она одобряется с дальнейшим направлением в банк-эмитент, выпустивший данную карту, и обслуживающий привязанный к ней банковский счёт/счета клиента.

Здесь она попадает в процессинговый и авторизационный центр, в котором проводятся расширенные проверки на легальность обрабатываемой транзакции. При подозрении на мошенничество или нарушение условий обслуживания даётся отказ. В зависимости от типа карты (дебетовая или кредитная) и установленного банком приоритета авторизации здесь может проводиться проверка доступного остатка средств на счёте или платёжного лимита, а также сверяться авторизационный PIN-код держателя. При удовлетворении всем проверкам эмитент одобряет операцию и в рамках транзакции, также через платёжную систему, ответ даётся в торговую точку.

Путём взаиморасчётов с платёжной системой эмитент перечисляет эквайреру сумму запрашиваемых по транзакции средств, а также комиссию платёжной системы за обработку транзакции.

В свою очередь, с клиентского счёта банк списывает оплачиваемую и подтверждённую клиентом к оплате сумму денег (для дебетовых карт) или уменьшает доступный платёжный лимит, тем самым резервируя часть средств к последующему списанию (для кредитных карт). Транзакция завершается в момент поступления обратно в торговую точку ответа с одобрением или отказом.

Примерами аналогичных транзакций могут служить комплекс действий при поручении банку перевести денежные средства с одного счёта на другой или операция снятия наличных в банкомате (как с участием банковской карты, так и без неё).

При офлайн-транзакции операция может проводиться без обращения к банку-эквайреру и следуемых за этим проверочных мероприятий. Это действует для карточных счетов, на которых доступный для траты по карте остаток заранее резервируется банком и в памяти POS-терминала остаются данные о сумме оплаты и реквизитах карты. В пределах доступного карте остатка средства одобряются для списания, но само оно происходит значительно позже после подключения терминала к каналу связи и передачи накопленной информации в обслуживающий банк. В России такой способ оплаты был доступен по картам платёжной системы СБЕРКАРТ.

Что значит транзакция в общем понимании?

Что значит транзакция в общем смысле? Это операция перевода конкретной денежной суммы со счёта отправителя на счёт получателя: пополнение карты, снятие денег в банкомате, различные переводы. Чаще всего транзакцией называют оплату покупки картой.

Онлайн процедура включает в себя соединение с интернет-банкингом для списания, зачисления, выдачи денег в реальном времени – услуги банкоматов, оплата продукции картой, пополнение карты, снятие наличных и другие операции.

Помните: оффлайн процедура не предусматривает обращение к банку-эквайеру (обслуживающего торговую точку) и переведённая сумма отражается на балансе не мгновенно, а по истечению пары дней. Данная операция происходит без платежных карт – со счёта на иной счёт.

Как происходит транзакция: порядок

Процесс транзакции в реальном времени предполагает несколько этапов, к которым относят:

- Передача банковской карты продавцу (вставить в банкомат, терминал, войти в Сбербанк Онлайн и так далее);

- Проведение карты по специальному терминалу для начала операции перевода средств. Карта может прислоняться, проводиться по терминалу или вставляться в таковой;

- Передача информации об операции в банк-эквайер, что происходит сразу после проведения карты;

- Направление сведений банком в центр обработки данных платежных систем, отвечающих за обеспечение перевода. На этом этапе также осуществляется проверка карты на мошенничество;

- Передача информации эмитету для завершающих проверок осуществляемой операции. Может потребоваться ввод пин-кода, рассматривается наличие лимитов по списанию денег со счета и так далее. Процесс проверки информации важен, поскольку при оплате товаров, например, в международных магазинах могут возникнуть трудности или задержка перевода. Однако не нужно думать, что проведение таких операций небезопасно. Достаточно внимательно подходить к процедуре транзакции. Таковая, по сути, не требует много времени;

- Обратное распределение информации. Это необходимо для подтверждения безопасности и осуществления платежа. Сведения идут со стороны платежных систем к банку-эквайеру, который выдает чек о проведении операции. Такой документ будет служить не только подтверждением успешно проведенной операции, но и невозможности таковой при наличии проблем.

Такой путь проходит платеж за один перевод денежных средств. Если не возникает трудностей, то перевод осуществляется в минимальные сроки, иногда моментально. Если предусматривается блокировка денег на карте для будущего осуществления платежа, то это может занять большие сроки, вплоть до месяца.

Виды транзакций

Видов всего два, и делятся они в основном условно. Разница между ними проходит в платформе, через которую клиент делает запрос на осуществление транзакции:

- Онлайн-транзакции. Подразумевается, что клиент делает запрос на транзакцию «прямо здесь и сейчас», в режиме реального времени. Таким образом, сразу после подачи запроса банк получает сигнал о необходимости провести операцию. Сюда относятся переводы с карты на карту, снятие денег через банкомат, оплата покупок через мини-терминал, получение денежных средств онлайн и т.д.;

- Оффлайн-транзакции. Ровно наоборот, присутствие контрагентов (участников обмена) и их онлайн-статус не имеет значения — послать запрос можно в любое время, при этом исполнен он будет лишь тогда, когда этого захочет сам отправляющий. Так, например, производится выплата сотрудникам заработной платы, оплата безналичным способом какой-либо поставки предприятию и т.д.

Если говорить просто, то онлайн-транзакция обслуживается эмитентом мгновенно, а оффлайн — только в определенные числа либо по желанию клиента.

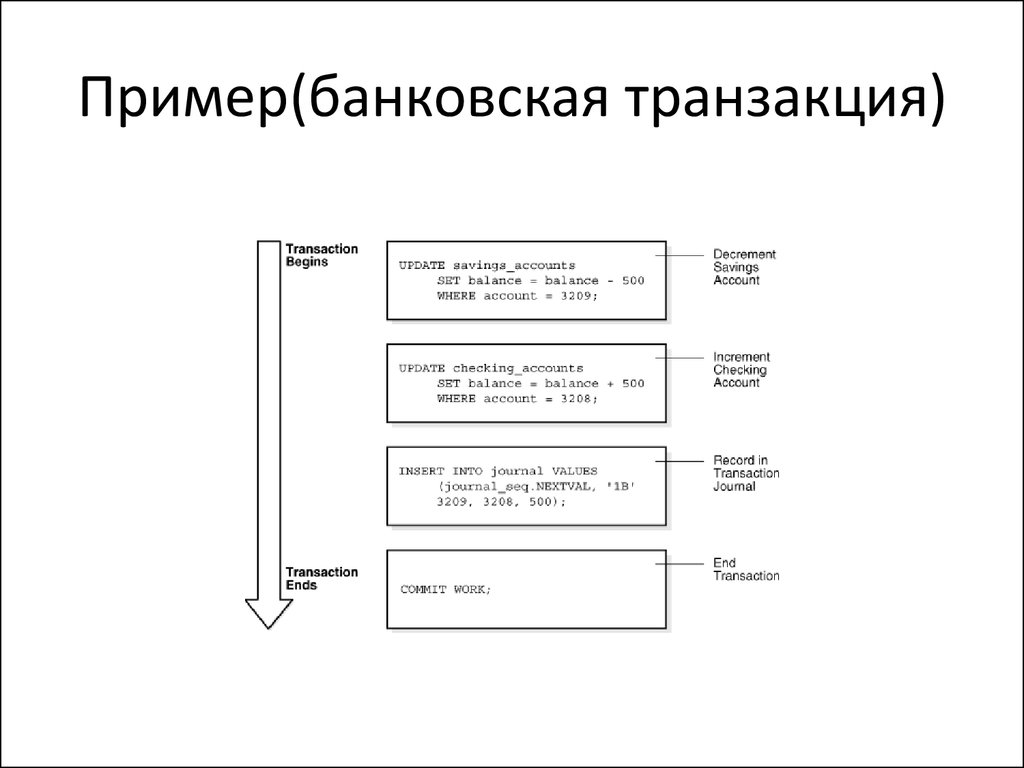

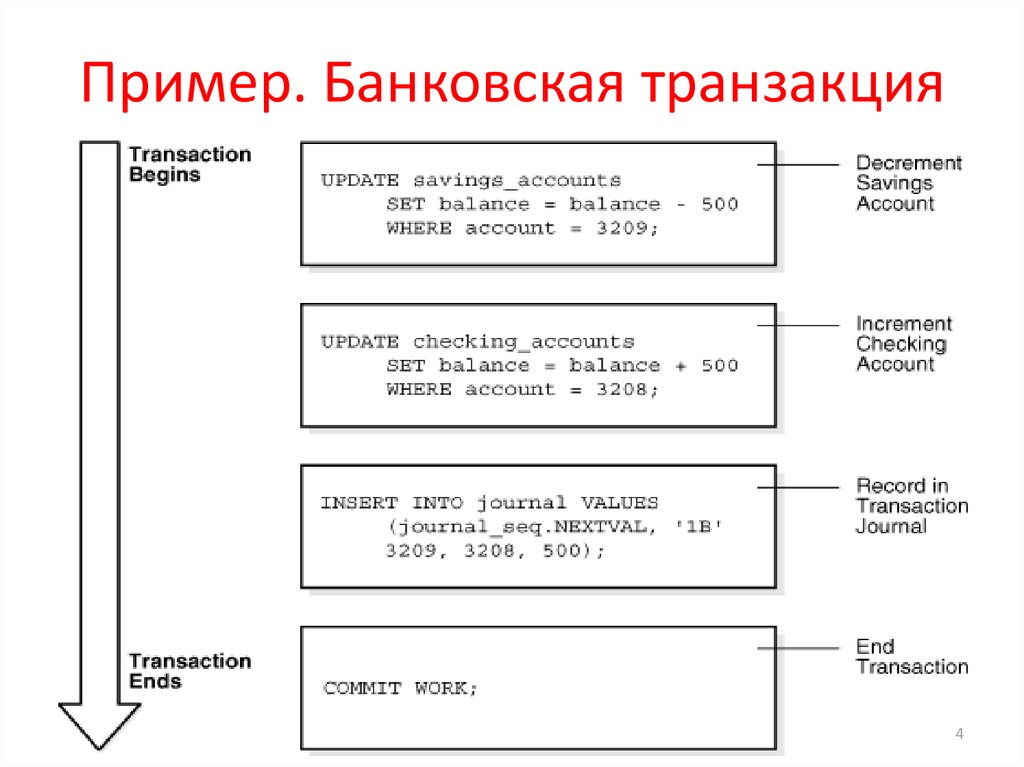

Суть банковской транзакции

Банковская транзакция – банковский перевод денежных активов между счетами внутри банка либо между ними. Владельцы банковских карт ежедневно осуществляют транзакции, используя электронный счёт: получение зарплат, стипендий, оплата счетов, товаров.

Перевод денег со счёта на иной счёт – удобный вид транзакции, который происходит за пару минут внутри банковской системы. Межбанковские, международные переводы могут занять до 7 дней.

Денежный перевод – способ транзакции для людей, не имеющих банковский счёт. Система денежного перевода осуществляется быстро, однако взимает высокий процент за услугу.

Общее значение понятия, виды

Общее значение транзакции – единичное действие, за которым скрывается длинная алгоритмическая цепь действий, которая, несмотря на всю свою сложность, сводится к простому результату – выполнено или не выполнено; совокупность операций по взаимодействию владельца банковской карты с процессинговым центром в рамках осуществления платежа по карте либо получения наличных средств.

Общее значение транзакции – единичное действие, за которым скрывается длинная алгоритмическая цепь действий, которая, несмотря на всю свою сложность, сводится к простому результату – выполнено или не выполнено; совокупность операций по взаимодействию владельца банковской карты с процессинговым центром в рамках осуществления платежа по карте либо получения наличных средств.

Транзакция способна изменять состояние счета владельца карты.

Различают два вида таких операций:

- онлайн-транзакции, выполнению которых предшествует соединение с процессинговым центром в целях авторизации;

- оффлайн-транзакции, когда между участниками платежной системы не возникает непосредственной связи.

Так, вполне справедливо можно назвать транзакцией пополнение карты, денежные переводы, снятие наличных средств в банкомате, прочее. Однако чаще всего это понятие можно встретить при пользовании банковской картой в торговой точке для совершения оплаты покупок.

Проводя банковскую карту через терминал, мало кто из кассиров задумывается над тем, какие процессы при этом активизируются. А вот покупателям, т. е. владельцам карты, не помешает знать основные из них, ведь все-таки речь идет о его средствах, в том числе их безопасности.

Что же подразумевает типичная транзакция во время шоппинга? Такая операция обычно проходит в несколько взаимосвязанных друг с другом этапов. В каждом из них задействованы два участника: это банк-эмитент, которому собственно принадлежит карта, и банк-эквайер, т. е. тот, кто обслуживает торговую точку, предоставляя ей в распоряжение POS-терминал.

Внешне это выглядит как прокатка кассиром платежного средства через терминал, а внутренне как отправка в виде потока зашифрованных данных запроса, содержащего необходимую для выполнения транзакции информацию. Это ФИО владельца карты, номер и срок действия, т. е. то, что содержится на магнитной полосе или чипе.

Отправленный запрос направляется не сразу в банк, а поступает сначала в процессинговый центр. Такой центр может быть создан как при самом банке, так и выступать отдельной организацией, с которой банк вынужден заключать договор.

Отправленный запрос направляется не сразу в банк, а поступает сначала в процессинговый центр. Такой центр может быть создан как при самом банке, так и выступать отдельной организацией, с которой банк вынужден заключать договор.

Процесс, в котором задействуется процессинговый центр, называется запросом на авторизацию (разрешением на совершение транзакции). А функция процессингового центра – обработкой информации для последующей пересылки ее в банк-эмитент. После проверки сведений и сопоставления их с имеющимися данными банк-эмитент направляет, в свою очередь, процессинговому центру разрешение на выполнение транзакции, заключающегося в присваивании операции кода авторизации.

Значение завершающего этапа сводится к тому, что банком-эквайером осуществляется транзакция (при наличии разрешения), результатом которой становится чек из POS-терминала плюс перевод средств со счета владельца в пользу магазина.

Рассмотренная выше транзакция является примером «онлайн-транзакцией», показывая ее осуществление в реальном времени.

Оффлайн-транзакция может осуществляться с помощью импринтера — устройства, с помощью которого делается оттиск лицевой стороны карты (заполняется слип, передаваемый позже в банк-эмитент для проплаты).

Практически аналогичная схема имеет место при оплате гостиничных услуг либо ренте автомобиля.

Что такое транзакция простыми словами?

Термин «транзакция» используется в разных сферах: в физике, юриспруденции, психологии, политике, программировании и т.д. Нас будут интересовать финансовые или денежные транзакции.

Понятие «транзакция» заимствовано из латинского языка (transactio) и в дословном переводе означает «соглашение», «договор». Иногда можно встретить написание «трансакция», что не является ошибкой.

Простыми словами, эта последовательность не может быть выполнена частично. Действия могут быть либо выполнены полностью — успешная транзакция, либо не выполнены вообще — ошибка транзакции.

Чаще всего можно услышать такие варианты использования данного понятия в финансовой сфере:

- Денежная транзакция — это перевод средств с одного счета на другой.

- Банковская транзакция — это перевод средств с одного счета на другой между счетами разных контрагентов (лиц, организаций), осуществляемый банком.

- Бухгалтерская транзакция — это перевод средств с одного бухгалтерского счета на другой в пределах одного контрагента, осуществляемый бухгалтером.

- Банкоматная транзакция — это операция по выдаче или переводу денежных средств, осуществляемая через банкомат.

- Транзакция по карте — это совершение финансовой операции с использованием банковской карты (например, снятие средств, оплата за покупку через платежный терминал, расчет картой в интернете).

- Биржевая транзакция — это осуществление сделки покупки или продажи биржевых активов на бирже.

Что представляет собой транзакция?

Слово транзакция пришло к нам с английского языка и буквально переводится как «сделка». В более широком понимании – это ряд операций, включающих в себя обмен информацией, в результате чего в единую систему вносятся определенные изменения и дополнения.

Транзакцию стоит понимать как финансовую операцию по перемещению денежных средств при завершении сделок. В результате такой операции как минимум на двух счетах произойдут изменения – из одного деньги уйдут, а на другой поступят.

Подобный тип сделок совершается в независимости от того о каком счёте идёт речь. Это может быть как срочный и обычный расчётный счет, так и дебетовый или кредитный карточный счёт, к которому прикреплены платёжные карты.

Виды транзакций

- банковская. Простейшая транзакция по переводу денежных средств с одного расчётного счета в банке на другой;

- карточная. Перевод с одной платежной карты на другую;

- банкоматная. Пополнение обычного или карточного счёта наличными или иными способами посредством банкомата.

Хотелось бы отметить, что до сих пор нет единого мнения по правильности написания слова «транзакция». Порой данную операцию описывают как «трансакция». Хотя большинству привычно всё же первое написание.

Транзакции принято разделать на два способа их совершения:

- оффлайн. Классический тип платежа по заявкам. Участники транзакции в этом случает не имеют постоянной взаимосвязи, а перевод средств осуществляется не сразу по их заявкам. Чаще всего таким образом зачисляют деньги на зарплатные карточки сотрудников крупных предприятий. Процесс предусматривает сначала списание средств с расчётного счета предприятия, а затем постепенное зачисление на карточные счета рабочих;

- онлайн. Более современный и оперативный тип расчётов. Все транзакции происходят практически мгновенно. Производятся преимущественно внутри одного финансового учреждения. Задержки возможны и при онлайн транзакциях, но связано это не самим процессом, а с техническими особенностями, либо временной блокировкой перевода службой безопасности банка для проверки законности платежа.

И хотя сам процесс проведения платежного поручения является довольно сложным с несколькими уровнями проверки, транзакции может быть присвоено только два состояния: успешная или неуспешная. Соответственно, в первом случае она считается завершённой, а во втором – нет.

Если наступает второе сообщение, то система обязательно уведомляет клиента об этом. На экране или при помощи смс сообщения будет выдано предупреждение: «Транзакция не была завершена» или «Возникла ошибка во время перевода средств». Чаще всего проблема возникает из-за сбоя в подключении к серверу или же ошибочных реквизитов. Также подобные ошибки с регулярной периодичностью повторяются у банкоматов.

Если такое произошло – не стоит отчаиваться, ведь даже в случае списания средств – их можно вернуть. Первое время стоит подождать, ничего не предпринимая, ведь с большой долей вероятности система сама вернет платеж.

В любом случае, вы всегда имеете возможность обратиться непосредственно в свой банк с просьбой отменить списание по транзакции, которая закончилась ошибкой. Чаще всего решение проблемы занимает не более одного дня.

Сам термин транзакция имеет более широкое значение, чем может показаться. Мы не будем углубляться в детали нефинансового сектора. А лишь отметим, что применяется этот термин и в программировании и даже в психологии.

Важной особенностью систем проведения платежей является фиксирование в их базах всех операций, вне зависимости от их результата. Даже если вы попытаетесь снять деньги в банкомате с карточки, на которой нулевой баланс, эта неудачная транзакция будет записана в базу данных и хранится там наравне с успешными

Как видим, придуманный много десятилетий механизм совершения транзакций дошел до наших дней лишь с небольшими изменениями, которые внедрялись постепенно благодаря усовершенствованию технологий передачи данных. За последние два десятилетия транзакции начали проводиться гораздо быстрее и стали еще более безопасными. А данные о них теперь более защищённые и главное — полностью исключена возможность внести в них любые изменения.

Мы можем рекомендовать смело использовать этот механизм при своих расчётах с другими людьми или партнерами по бизнесу.

По каким причинам банковская транзакция может быть отклонена?

Успешно проведённые транзакции получают уникальный номер в системе банка-эмитента и банка-эквайера, сохраняющийся в мобильном приложении или личном кабинете клиента. Номер транзакции помогает клиентам оформить возврат или подать претензию при возникновении проблем с платежами, также реквизит используют банки для начисления бонусных баллов. При обработке платежей юридических лиц номера транзакций используются государственными надзорными органами для контроля хозяйственной деятельности, начисления налогов и выплаты различных субсидий.

На практике номер транзакции необходим клиентам при обращении в службу технической поддержки банка или платёжного сервиса. Как правило, проблемы с банковскими транзакциями возникают по следующим причинам:

- Клиент ошибся в реквизитах (при совершении безналичных платежей). Если плательщик вводит банковские реквизиты получателя вручную, высока вероятность ошибки в цифрах, особенно при оформлении бюджетных платежей. В такой ситуации банк-эмитент карты или счёта отклонит операцию и средства вернутся на счёт плательщика. На современном этапе развития финансовых сервисов реквизиты получателя проверяются банком автоматически (ещё на этапе ввода данных плательщиком), поэтому неправильно заполненные платёжные поручения не поступают в обработку.

- Средств на счёте клиента недостаточно для совершения платежей. Такие ситуации возникают при нехватке средств, превышении регулярных (суточных, месячных, годовых) лимитов на операции, а также некоторых платежах за рубежом. Например, владельцы рублёвых банковских карт платёжной системы Мир не могут расплачиваться за границей, валютные операции будут автоматически отклонены банком-эквайером. Многие банки предоставляют функцию установки ежемесячных лимитов по дебетовым картам на расходные операции и снятие наличных. Например, такая функция действует для дебетовых карт, выпущенных Альфа-банком.

- Банковский счёт или пластиковая карта клиента заблокированы. Счёт клиента может быть заблокирован при окончании срока действия ДБО (договор банковского обслуживания) или по распоряжению государственных надзорных органов. Например, расчётные счета компаний часто блокируются согласно требованиям ФЗ-115 (закон о противодействии отмыванию денег), доступ к деньгам предоставляется после проверки юридического лица. Банковские карты могут быть заблокированы из-за истечения срока действия, по заявлению клиента (например, после утери), а также после трёхкратного ввода неверного ПИН-кода.

- Клиент неверно ввёл ПИН-код и другие реквизиты счёта. Операция автоматически отклоняется, если клиент неверно указал ПИН-код (при вводе банковской карты), код доступа (при оплате через Apple Pay или Samsung Pay) или некорректно приложил к смартфону отпечаток пальца (при оплате через Touch ID). Обычно в таких случаях кассир или операционист перезапускает операцию, после ввода корректных данных транзакция подтверждается.

- Произошёл технический сбой. Если в точке продаж внезапно отключается электроснабжение, перестаёт работать ИБП (источник бесперебойного питания) банкомата или выходит из строя сервер на стороне банка, все транзакции автоматически отклоняются. В таких ситуациях клиент получает уведомление об отклонённой транзакции, платёж можно перевести в другом устройстве или повторить операцию позже.

Интересные свойства транзакций банковских карт

Gold Bank CardУ банковских карт есть любопытное свойство, незнакомое большинству их пользователей. Заключается оно в следующем: все транзакции, сделанные с использованием карты проходят по счету лишь через несколько дней, в отличии от счетов без использования карт.

Не вдаваясь в подробности объясню принцип. Происходит транзакция по карте, будь то снятие, или оплата по терминалу, или оплата в интернете, в результате чего на карте блокируется, “авторизовывается” некая сумма.

Внимание!

По банковскому счету операция проводится (т.е. деньги списываются) через день-два-три, а может и через неделю. При этом эта авторизация может “отвалиться” если не придет подтверждающий документ или будет сделана отмена покупки.

…в соответствии с Положениями ЦБР 266-П и 383-П банки производят расчеты по операциям с использованием пластиковых карт на основании полученного из платежной системы расчетного документа. На отправку расчетного документа банку, обслуживающему торговую точку, в соответствии с правилами платежных систем, отводится до 30 дней.

Вот последняя цитата очень важная. У меня был случай манисенда на Кукурузу и в результате технической ошибки деньги остались заблокированы на карте, не поступив на саму Кукурузу. И висели так целый месяц, потому что:

…согласно правилам Платежных систем, в течение 30 дней в Банк от банка-эквайера может поступить финансовый документ на списание, в результате чего данная сумма должна быть списана с карты.

Совет!

В случае не поступления финансового документа в течение 30 дней, данная сумма будет разблокирована. Таким образом, <Любой Банк> действует строго в рамках действующего законодательства РФ и в соответствии с Правилами платежных систем.

Если не учитывать неприятных ситуаций, связанных с особенностями блокировки наших денег, чем нам может быть полезна информация о времени блокировки карты и последующем списании денежных средств?

Если на остаток по карте капают проценты (как в случае с ТКС, Связной, АйманиБанк, БРС – 10% годовых), а снятие по счету происходит, допустим, спустя три дня, то за это время тоже будут капать проценты, потому что учет процентов идет по депозиту, а не по лимиту авторизации банковской карты.

Если у вас кредитная карта и вы пользуетесь льготными периодами, то знайте, что ЛП можно начинать чуть ранее. Если ваш льготный период максимален по сроку 1 с по 20 число след.месяца, то можно сделать его чуток больше, сделав покупку на два дня раньше. Собственно поэтому и фактические 30-31 день+20 день могут превратиться в “до 52 дней без процентов”.

В то же время с картой Авангарда и обналичкой через киви такое не пройдет, так как платеж через интернет-банк происходит как типовой, соответственно, списание происходит по счету и ЛП будет в таком случае скромный, не более 22 дней. Не исключено, что все подобные платежи через интернет-банки проводятся тем же днем и не годятся для получения максимального ЛП.

Что в первом, что во втором случае мы можем получать выгоду “держания” денег на депозитах (во втором случае – только если специально наличим деньги для держания на депозитных картах). Для суммы 100 тыс. руб 2 лишних дня значат не менее 54 рубля выгоды. Не особо много, но греет душу =)

Я это не одобряю. И выгода от этого смешная, имхо, если знать, что максимальная сумма снятия с карты обычно 300 тыс. руб/мес. И даже если использовать Почтовую карту, где можно снимать по 50 тыс. в день, то велик шанс того, что СБ Банка заблокирует ваши карты и будете писать объяснительные по поводу экономического смысла ваших операций. Оно вам надо?.. То то же

Трансакционные издержки

Трансакционными

издержками (transaction coast)

принято называть все те

затраты которые непосредственно связаны

с самим процессом проведения сделки

(транзакции). Этот термин был впервые

введён в 1937 году американским экономистом

Рональдом Коузом в его исследовании

под названием «Природа фирмы» («The

Nature of Firm»).

Эти издержки

часто сравнивают с силами трения, с

которыми неизбежно сталкивается любой

движущийся механизм в процессе работы.

По утверждению Рональда Коуза отсутствие

трансакционных издержек в глобальном

масштабе привело бы к тому, что целая

вечность была бы прожита за несколько

мгновений. Ведь при таких условиях все

процессы во Вселенной происходили бы

моментально без задержек связанных с

трансакционными издержками (например,

с поиском необходимой информации).

В зависимости

от той стадии процесса на которой они

возникают, все трансакционные издержки

можно поделить на две основные категории:

- Предполагаемые

(ex-ante); - Фактические

(ex-post).

Предполагаемые

трансакционные издержки это все те,

которые возникают ещё до момента

заключения сделки. К ним можно отнести

все затраты на предварительный сбор

данных, переговоры предшествующие

подписанию договора и т.п.

К фактическим

трансакционным издержкам относят

все те, которые возникают уже после

заключения сделки и связаны непосредственно

с её исполнением. К таковым, например,

можно отнести комиссионные уплачиваемые

брокеру за совершение сделки.

Вообще выделяют

следующие виды трансакционных издержек:

- Затраты**

связанные с поиском и обработкой всей

необходимой информации; - Затраты

связанные с процессами переговоров и

принятия решения; - Затраты на

контроль и измерение; - Затраты на

юридические нужды связанные с выполнением

всех условий сделки.

** Под затратами

здесь и далее понимаются не только

затраты денег, но также и таких ресурсов

как время, труд и т.п.

Словарь трейдера