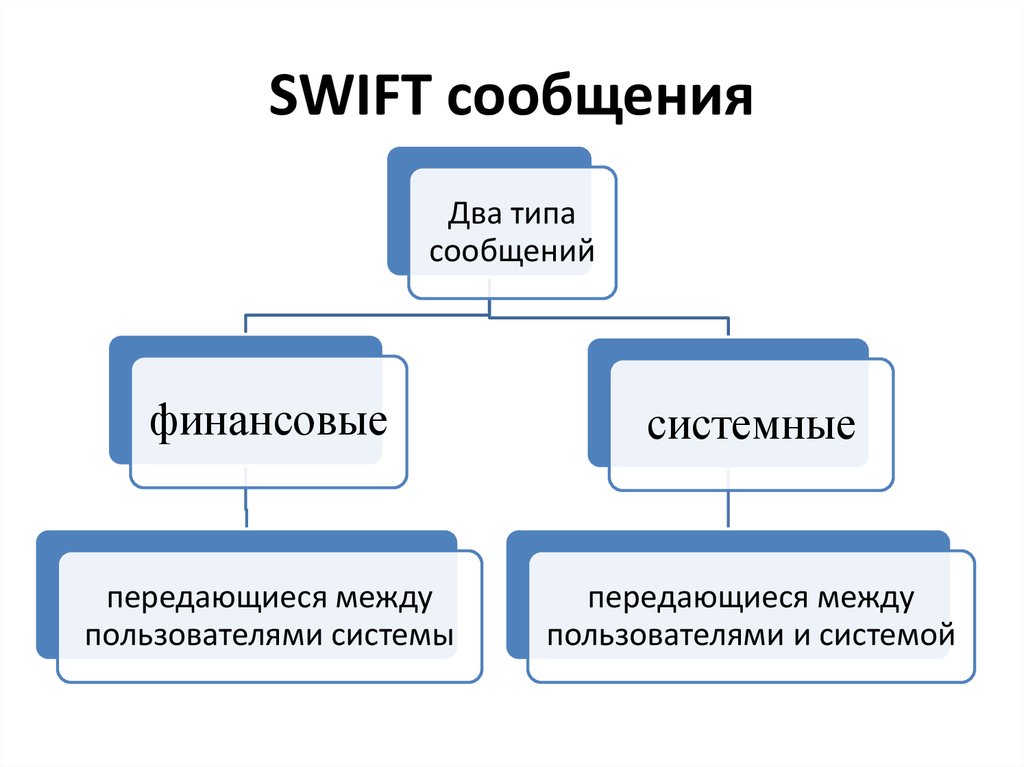

СВИФТ-перевод: что это такое

SWIFT-перевод производится на основании поручения, которое содержит следующую информацию:

- СВИФТ-код банка-получателя;

- наименование банка-получателя и реквизиты его отделения, куда должны поступить деньги;

- название конечного получателя (Ф.И.О. лица или наименование организации);

- номер банковского счёта конечного получателя (если таковой имеется).

СВИФТ-перевод – это перевод денежных средств отправителя получателю, которые может быть осуществлён как с открытого банковского счёта, так и без него (внесением наличных). Соответственно, деньги могут быть зачислены на банковский счёт или выданы получателю наличными.

Что такое СВИФТ-код банка? Это уникальный идентификатор участника системы платежей SWIFT, который позволяет его выделить среди других участников. Он состоит из 8-11 символов и включает в себя код организации (4 символа), код страны (2 символа), код региона (2 символа) и код отделения (3 символа, является необязательным).

Так что если у вас возникает вопрос: SWIFT-code — что это, то теперь вы знаете, для чего и как он формируется присваивается. Так, для Сбербанка этот код выглядит так — SABRRUMM, а для филиала банка «Петрокоммерц» в Новосибирске – PTRBRUMM021.

Делегаты и колбэки в Swift простым языком. Что же такое этот delegate, и как работает callback

- Из песочницы

- Tutorial

В Swift при изучении UI (User Interface) каждый рано или поздно приходит к необходимости использования делегата. Все гайды о них пишут, и вроде бы делаешь, как там написано, и вроде бы работает, но почему и как это работает, не у каждого в голове укладывается до конца. Лично у меня даже какое-то время складывалось ощущение, что delegate – это какое-то волшебное слово, и что оно прям встроено в язык программирования (вот, насколько запутаны были мои мысли от этих гайдов). Давайте попытаемся объяснить простым языком, что же это такое. А разобравшись с делегатом, уже гораздо легче будет понять, что такое колбэк (callback), и как работает он.

Официант и повар

Итак, перед тем как перейти к коду давайте представим себе некоего официанта и какого-нибудь повара. Официант получил заказ от клиента за столиком, но сам он готовить не умеет, и ему нужно попросить об этом повара. Он может пойти на кухню и сказать повару: «Приготовь курицу». У повара есть соответствующие инструменты (сковорода, масло, огонь…) и навык приготовления. Повар готовит и отдает блюдо официанту. Официант берет то, что сделано поваром и несет к клиенту.

А теперь представим себе ситуацию, что официант не может прибежать на кухню и сказать повару напрямую, какое блюдо у него заказали. Не пускают его на кухню (допустим, такие правила) или кухня находится на другом этаже (устанешь бегать). И единственный способ общения – это окошко мини-лифта. Официант кладет туда записку, нажимает кнопку, лифт уехал на кухню. Приезжает обратно с готовым блюдом. Запомнили? Теперь зафиксируем ситуацию в голове, попробуем воссоздать через код и понять, как это связано с нашей темой.

Как работает Swift

Так как это облачная система – все операции, для которых она предназначена, осуществляются в онлайн режиме.

В целом, система Swift предназначена для повышения эффективности работы организаций, ускорения их работы. Технология работает по принципу быстрого обмена информацией между финансовыми учреждениями или организациями и бизнесом.

Основные преимущества системы Swift:

- учитывает разницу валют;

- рассчитывает комиссионные;

- находит корреспондентский счет;

- ускоряет транзакции;

- не имеет ограничения работы ни в одной стране;

- считывает любые стандарты формирования данных;

- обеспечивает безопасность проведения сделок с участием денежных средств.

Поиск реквизитов происходит в автоматическом режиме, в результате чего, скорость обмена данными довольно высокая.

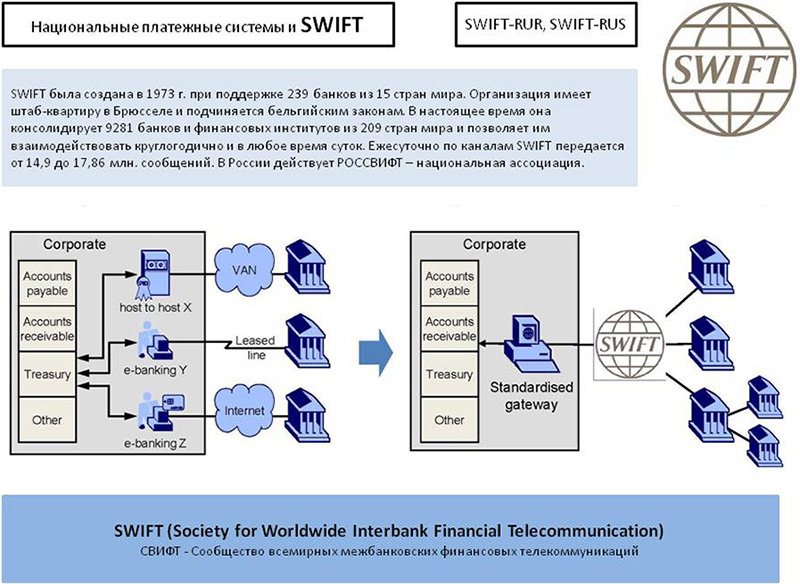

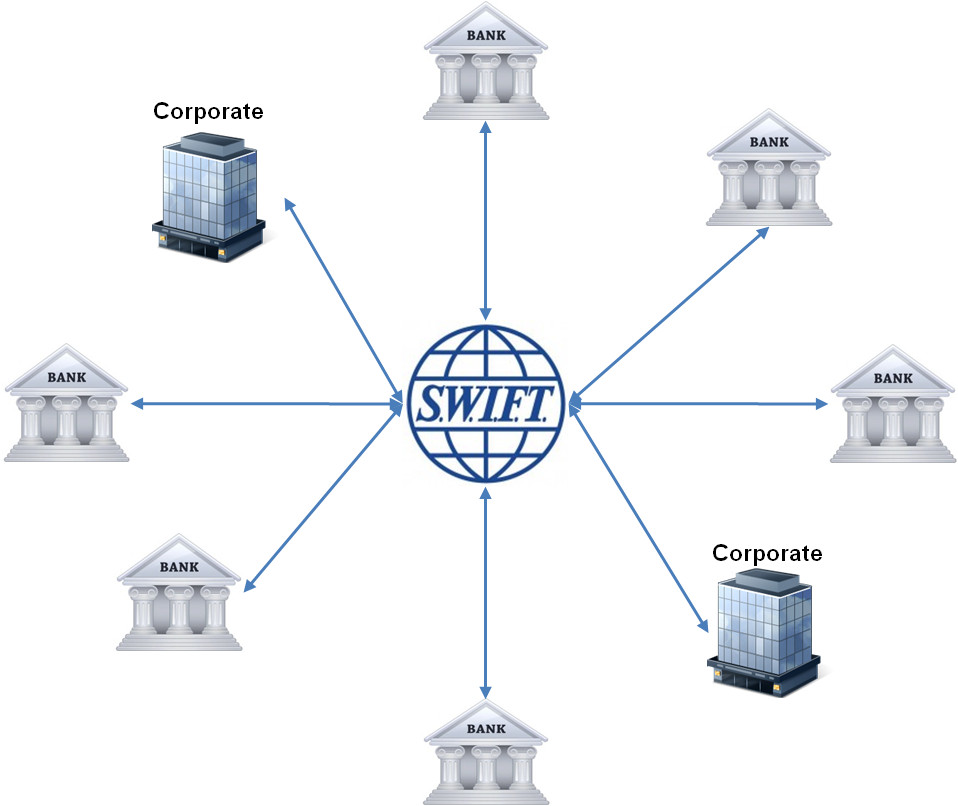

Что такое S.W.I.F.T.?

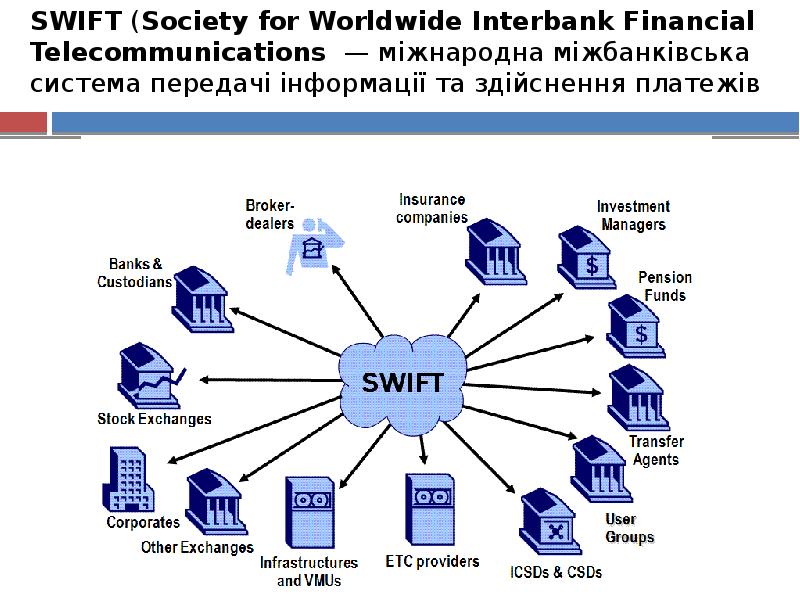

В дословном переводе название расшифровывается, как Сообщество всемирных межбанковских финансовых коммуникаций. Форма логотипа этой системы показывает нашу планету с меридианами. S.W.I.F.T. была основана в 1973 г, объединив в себя более двухсот европейских и американских банков. Целью создания такой системы стала необходимость появления более быстрой и надежной передачи данных между финансовыми учреждениями по всему миру. Главный офис системы S.W.I.F.T. расположен в Бельгии. На сегодняшний день к Свифт присоединились более 10 тысяч крупнейших банков из 220 стран мира. Ежедневно система обеспечивает прохождение более миллиона финансовых операций и платежей. Кроме банков услугами S.W.I.F.T. пользуются брокеры, биржи, депозитарии.

В дословном переводе название расшифровывается, как Сообщество всемирных межбанковских финансовых коммуникаций. Форма логотипа этой системы показывает нашу планету с меридианами. S.W.I.F.T. была основана в 1973 г, объединив в себя более двухсот европейских и американских банков. Целью создания такой системы стала необходимость появления более быстрой и надежной передачи данных между финансовыми учреждениями по всему миру. Главный офис системы S.W.I.F.T. расположен в Бельгии. На сегодняшний день к Свифт присоединились более 10 тысяч крупнейших банков из 220 стран мира. Ежедневно система обеспечивает прохождение более миллиона финансовых операций и платежей. Кроме банков услугами S.W.I.F.T. пользуются брокеры, биржи, депозитарии.

S.W.I.F.T. обозначает уникальный код банка в международной классификации (в России аналогом S.W.I.F.T. является БИК банка). Код формируется по стандарту ISO9362. Свифт используется только на международном рынке, гарантирует полную безопасность перевода и минимизирует риск потери денег.

Основными преимуществами S.W.I.F.T. являются:

- Быстрая отправка денег по всему миру.

- Отсутствие ограничений по суммам переводов (зависит только от конкретной страны).

- Широкий выбор валют (можно отправить или получить в любой валюте).

- Низкие комиссии (ниже, чем у других операторов денежных переводов).

- Распространенность. Свифт работает почти во всех странах, где есть банки.

- Гарантии доставки. Если будут ошибки по вине системы, то она берет на себя возникшие убытки.

Недостатки S.W.I.F.T.:

- Срок перевода может затянуться до 5 дней.

- В цепочке перевода могут присутствовать несколько участников (это создает сложность, если возникает какая-то ошибка, и повышает стоимость перевода).

- Для отправки потребуется предоставлять полные реквизиты счета получателя.

Денежные переводы СВИФТ — преимущества и недостатки

Система межбанковских платежей получила заслуженное мировое признание. Она известна и популярна в сотнях стран с различным уровнем развития и принципами ведения экономической политики. Взаимное международное сотрудничество банков — основное преимущество СВИФТ. На практике оно проявляет себя в следующих моментах:

- отсутствие программной привязки между банком и системой — проводить транзакции денежных средств данным способом можно независимо от того, поддерживает ли компания пользователя СВИФТ или нет;

- максимальная точность перевода финансов или поступления платежа на персональный счёт получателя;

- полная конфиденциальность личных данных клиентов;

- сроки осуществления операций срочные или практически мгновенные;

- отсутствие лимитного порога ограничений при осуществлении переводов — за исключением случаев, когда ограничения накладываются валютным законодательством конкретного государства;

- возможность совершать транзакции во многих валютах мира;

- система взаимодействует как с физическими, так и с юридическими лицами;

- предельно низкие тарифные планы обслуживания пользователей;

- простота и удобство совершения финансовых операций;

- увеличение показателя эффективности работы банковских организаций, являющихся партнёрами СВИФТ, а также стимулирование их конкурентоспособности на мировом валютном финансовом рынке;

- полная гарантия защиты личного счёта пользователя от мошеннических действий;

- минимальная комиссия при переводе крупных сумм, что особенно актуально для ведения бизнеса и перечисления денег банкам, предприятиям-партнёрам и при покупке дорогостоящих товаров и оборудования.

Если говорить о недостатках ресурса, то их не так уж и много. В редких случаях наблюдаются временные задержки перечислений средств. Это происходит по причине того, что иногда информация проходит процедуру ручной обработки данных, что несколько замедляет процесс перевода. Уменьшить вероятность задержки по времени можно, если:

- грамотно и разборчиво указать всю необходимую для оказания услуги информацию;

- понимать, что по своей сути, платёжное поручение — это фактически та же телеграмма, следовательно, в ней должна быть краткая и чёткая подача данных без лишних деталей.

Кроме того, стать участником системы стоит довольно недёшево, что отталкивает от сотрудничества с ней мелкие финансовые учреждения. Необходимо отметить, что у некоторых посреднических ресурсов, весьма успешно конкурирующих со СВИФТ, эти тарифы на порядок ниже.

Особенности работы SWIFT-системы

СВИФТ предполагает возможность перевода средств между всеми банковскими структурами, которые входят в сообщество.

- организации;

- частные лица;

- индивидуальные предприниматели.

Не обязательно открывать счета для выполнения перевода денег, операция производится через транзитные счета участников системы.

К особенностям услуги относится более длительный срок исполнения перевода и меньшая плата по сравнению с мгновенными переводами Western Union или Contact. На выполнение одной операции может уйти до 1 недели. Минимальный срок исполнения – 1 сутки или в тот же день, если транзакция проходит через корсчет ведущих финансовых организаций мирового значения.

К основным условиям денежного перевода в СВИФТ-системе относят:

- Низкий тариф. Услуга осуществляется с взиманием определенной комиссии. В различных обстоятельствах сумма, вычитаемая из переводимых средств, составляет 10-20 долларов за 1 операцию. К получателю средства приходят уже с вычетом фиксированной суммы.

- Денежная единица расчета. Наиболее востребованы платежи в самой распространенной валюте – USD или EUR.

- Ограничение по операциям. Каждое государство устанавливает собственные лимиты по перечислениям, фиксируя их на законодательном уровне. При использовании счета лимит на отправку, как правило, выше, чем при операции без открытого счета.

Общие правила работы со СВИФТ

Работа с системой требует соблюдения определенных правил:

- Международная система требует заполнения реквизитов на английском языке. Получить их можно у получателя. Рекомендуется отправка сканкопии с реквизитами СВИФТ-платежа, чтобы исключить некорректное введение данных.

- Предусмотрена отправка с собственного счета или простое перечисление по реквизитам без использования счета. Тариф за перевод без счета зачастую выше обычного. Если перечисления происходят часто и на регулярной основе, рекомендуется открыть счет, экономя на оплате тарифа.

Для совершения операций потребуется владение точной информацией о реквизитах в СВИФТ-системе:

- наименование банка и его СВИФТ-код;

- наименование банка-корреспондента (если есть) и СВИФТ-код;

- счет, на который должно быть поступление, а также транзитный счет (при отсутствии счета у получателя);

- точные сведения о лице, получающем средства (без использования счета указывают не только Ф. И. О., но и данные основного документа, идентифицирующего личность получателя).

Тарифы и сроки

Не существует единых тарифных сеток по обслуживанию в системе SWIFT через различные банковские структуры. Каждая организация, входящая в международное сообщество, устанавливает индивидуальные расценки на услуги.

Наиболее частым вариантом является двусторонняя оплата услуги – при отправке и получении денег. Однако даже итоговая цифра оплаты существенно ниже, чем комиссия по мгновенным переводам других платежных систем. Низкие тарифы, большие суммы, потребность оформления операции в банке, наличие минимального фиксированного сбора (не меньше 10 долларов) являются причинами того, что СВИФТ-система чаще применяется для крупных перечислений (не меньше тысячи долларов США). В иных ситуациях оценить преимущества перевода СВИФТ будет сложно – мгновенные денежные переводы более удобны для небольших сумм.

При отправке средств через российские банки комиссию уплачивает отправитель:

- ВТБ 24 предполагает оплату в размере 1,5% от общей суммы перечисления, но не менее 15 у. е. (тип валюты зависит от основного перевода) и не более 350 у. е.;

- Сбербанк снимает до 1% за услугу перевода в долларах (не менее 15 и не более 200 долларов США);

- рублевые переводы Сбербанка происходят с взиманием до 2% (в диапазоне от 50 до 1 500 рублей за операцию);

- в Открытии взимается до 1% от суммы, но не меньше 30 у. е. в иностранной валюте. Максимальный сбор банка составляет не боле 200 долларов США или евро.

На доставку денежных средств до получателя с использованием СВИФТ-системы уходит около суток. Минимальный срок на исполнение заявки – в течение одного дня. Максимальный срок – 3-7 дней. Скорость исполнения перевода зависит от обстоятельств – с применением расчетного счета или без него.

Комиссия за перевод в Сбербанке

Плата за перевод денежных средств по Свифт гораздо демократичнее, чем по другим системам переводов:

|

Валюта, операция |

% от суммы перевода |

Величина комиссии (мин.) |

Величина комиссии (макс.) |

|

Рубль |

2 |

50 руб. |

1500 руб. |

|

Иностранная валюта |

1 |

15 долл. США |

200 долл. США |

Стоимость отмены перевода 150 руб. или 45 долл. США.

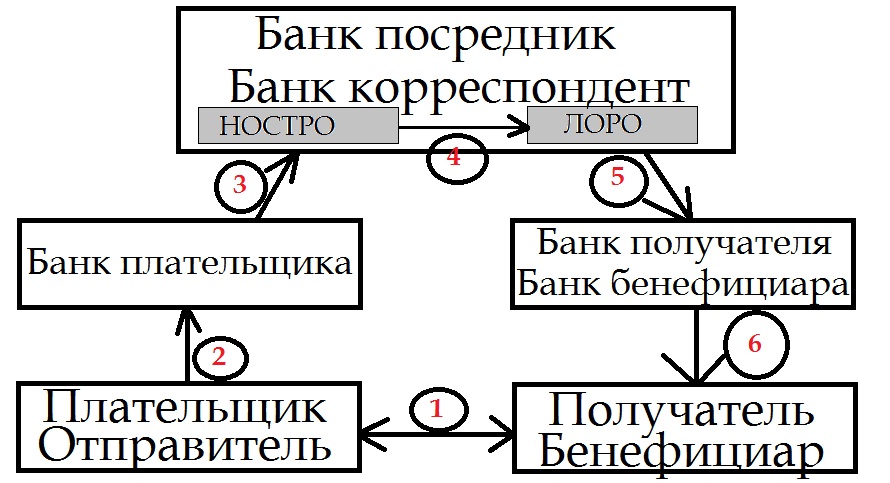

Если в переводе участвует банк-посредник, им взимается дополнительная комиссия. Чтобы уменьшить эти расходы, клиент банка может заплатить банку фиксированную комиссию FULLPAY. Тогда оплата комиссий банков-посредников будет производиться кредитной организацией независимо от ее величины.

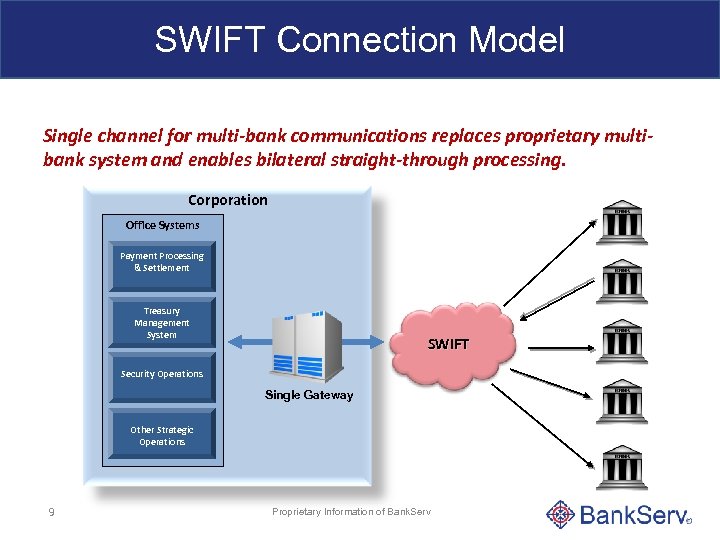

Что такое система SWIFT

SWIFT можно охарактеризовать, как международную систему платежных переводов. Расшифровка термина — Society for Worldwide Interbank Financial Telecommunications. Каждый желающий может отправить сумму средств в национальной или иностранной валюте за границу своего государства или по его территории. Это наиболее удобная и распространенная система денежных переводов. Подходит для тех, кому необходимо быстро и относительно недорого перевести деньги контрагенту.

В большинстве случаев SWIFT используется именно для международных переводов

Важно, чтобы страна, в которую отправляется перевод, имела один или несколько банков, подключенных к данной системе. Пока переводы возможно совершать не во все страны мира

Система используется в том случае, если переводятся наличные средства.

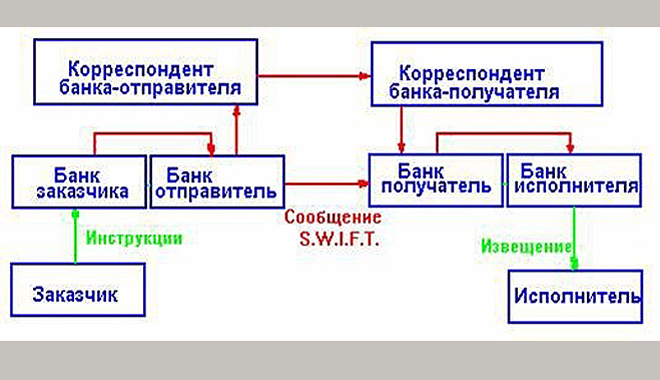

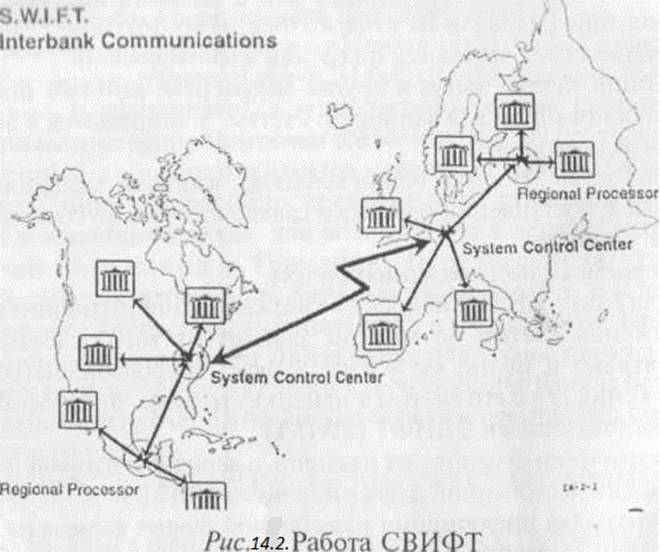

Это корпоративное общество, созданное по национальному законодательству Бельгии. Головной офис и управление постоянно располагаются в Брюсселе. В день в системе совершается более 15 млн операций на десятки миллиардов долларов. Стороны могут взаимодействовать между собой посредством отправки:

- Денежных переводов.

- Конфиденциальной информации.

- Ценных бумаг и облигаций.

Ежегодно участниками системы совершается более 4 млрд платежных и иных поручений. Несмотря на то, что со времени создания СВИФТ было запущено большое количество аналогов, пока ей равных в надежности и скорости обслуживания нет. Постепенно количество участников системы растет, что делает ее одним из самых обширных финансовых сообществ в мире.

То есть, адресант отправляет любым доступным способом сумму средств в другую страну, а адресат впоследствии получает сумму в наличном виде. Если у него есть карта банка, в который приходит перевод, то возможно получение суммы перевода в безналичном виде. здесь все по желанию получателя отправленных средств.

В России к системе уже подключено большинство крупнейших кредитных организаций. Первым оператором системы в РФ являлся Сбербанк, который раньше всех начал оказывать услуги по проведению SWIFT-переводов. Сейчас воспользоваться такой услугой можно практически в любой кредитной организации.

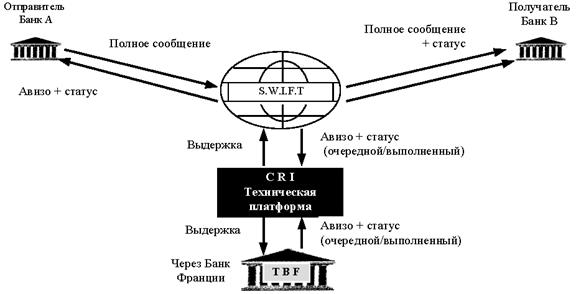

Сроки

Информационное сообщение в СВИФТ-переводе проходит в среднем за 20 минут. Денежные средства не поступают на счёт получателя за этот период времени из-за того, что участники системы многократно подтверждают между собой получение сообщений (особенно, если цепочка состоит из банков-посредников и банков-корреспондентов).

Кроме этого, зачисление средств на счёт конечного пользователя зависит от внутреннего регламента банка-получателя. В итоге, для осуществления СВИФТ-перевода понадобится от одного до пяти рабочих дней. По утверждению специалистов, полное завершение транзакции возможно за 2-3 дня.

Намного сложнее будут обстоять дела в случае отзыва или необходимости исправления указанной в переводе информации. Такая операция может затянуться на период времени до месяца. Потерять время по максимуму можно, когда ошибка обнаружится в момент прохождения перевода через банки-посредники.

Соединяем ваш View Controller с вашими Views (элементами)

Сейчас, у вас уже сложилось правильное понимание класса View Controller, что ж, давайте добавим некоторые свойства для ваших subviews (элементов, которые находятся внутри view в иерархии документа) и подключим их в interface builder’е.

Для того, чтобы сделать это, добавьте следующие свойства в ваш класс ViewController(прямо перед viewDidLoad):

Тут мы объявляем четыре переменные, прямо так, как вы изучили в нашем первом туториале: UITextField, UISlider, UILabel и UITextView.

Здесь всего два отличия:

- Вы пишите перед переменными ключевое слово @IBOutlet. Interface Builder сканирует код в поиске каких-либо свойств в вашем View Controller’е с этим словом. У найденных свойств он ищет соединения, так что вы смело можете их соединить с элементами (или Views).

- Вы обозначаете переменные восклицательным знаком (!). Это значит, что ваши переменные опциональны, но их значения неявно извлекаются. Этот замечательный способ сказать, что вы пишите код, предполагая, что они имеют значения, и ваше приложение завершится с ошибкой, если вдруг хотя бы одно из них окажется без значения, т.е. nil.Неявное извлекаемые опционалы — удобный способ для того, чтобы создать переменные, которым точно будут присвоены значения до того, как они будут использованы (как создание элементов пользовательского интерфейса в Storyboard), так что вы не должны извлекать значение опционала каждый раз перед использованием. Давайте попробуем соединить эти свойства с элементами пользовательского интерфейса.

Откройте Main.storyboard и выберите ваш View Controller (Tip Calculater в нашем случае) в иерархии документа (Document Outline). Откройте Connection Inspector (6 вкладка) и вы увидите все свойства, которые вы создали в секции Outlets.

Вы наверняка заметили маленький круг справа от resultsTextView. Удерживайте клавишу ctrl и перетащите курсор с него и до text view, который под Calculate button, и отпустите. Вы только что соединили свойство с элементом (или view).

Теперь, сами повторите тоже самое и для остальных трех свойств. Подключите каждое из них к соответствующему элементу пользовательского интерфейса.

Заметка

Есть даже более простой способ подключения свойств к элементам.

Пока вы держите Main.storyboard открытым, вы можете открыть Assiastand Editor (View\Assistant Editor\Show Assistant Editor), убедитесь, что ваш assistant editor отображает ваш код view controller’а.

После чего вы можете перетащить (с ctrl) ваш элемент в Assistant Editor, прямо до viewDidLoad. В появившемся окне вам будет нужно ввести имя свойства для того чтобы его создать, после чего жмем Connect.

Такой метод позволит вам создать свойство и сразу его подключить, и все это за один раз. Неплохо, правда?

Оба способа работают хорошо, а вот который вам ближе, решать вам.

Ограничение типа в действии

Ниже приведена неуниверсальная функция findIndex(ofString:in:), которая получает значение типа String для того, чтобы его найти, и массив значений типа String, внутри которого и будет происходить поиск. Функция findIndex(ofString:in:) возвращает опциональное значение Int, которое является индексом первого совпадения строки с элементом внутри массива или nil, которое означает отсутствие совпадения строки с каким-либо элементом массива:

Функция findIndex(ofString:in:) может быть использована для поиска строкового значения в массиве строк:

Однако нахождение индекса совпадения значения в массиве бывает полезным не только для строк. Вы можете написать ту же функцию, но только в универсальной форме. Давайте напишем такую функцию и назовем ее findIndex, а все упоминания типа String заменим на тип T.

Вот как будет выглядеть версия функции findIndex(ofString:in:) в универсальной форме findIndex(of:in:)

Обратите внимание, что возвращаемый функцией тип все еще равен Int?, потому что функция возвращает опциональное значение индекса, а не опциональное значение элемента массива. Но будьте осторожны, так как эта функция не компилируется, по причинам, указанным после примера:

Как мы и сказали, эта функция не компилируется. Проблема находится в строке “if value == valueToFind”. Не каждый тип в Swift может быть сравнен оператором равенства (==). Если вы создаете свой класс или структуру для отображения сложной модели данных, например, то смысл выражения “равен чему-то” для этого класса или структуры Swift не может додумать за вас. Из-за этого нет никакой гарантии того, что этот код будет работать для любого возможного класса T, и соответствующая ошибка компиляции выскакивает, когда вы пытаетесь скомпилировать код.

Но не все еще потеряно. Стандартная библиотека Swift определяет протокол Equatable, который требует любой соответствующий ей тип реализовывать равенство оператору равенства (==) и реализовывать неравенство оператору неравенства (!=), для того, чтобы значения этих типов можно было сравнивать между собой. Все стандартные типы Swift автоматически поддерживают протокол Equatable.

Любой тип, который удовлетворяет протоколу Equatable, может быть безопасно использован в функции findIndex(of:in:), потому что гарантирована поддержка оператора равенства и неравенства. Для отображения этого факта, вы пишете ограничение типа Equatable, как часть определения параметра типа, когда вы определяете функцию:

Единственный параметр типа для функции findIndex(of:in:) записывается как T: Equatable, что означает “любой тип T, который соответствует протоколу Equatable”.

Теперь функция findIndex(of:in:) благополучно компилируется и может быть использована с любыми типами Equatable, например, String, Double:

Связанные типы

При определении протокола бывает нужно определить еще один или более связанных типов в качестве части определения протокола. Связанный тип дает плейсхолдер имени типу, который используется как часть протокола. Фактический тип, который будет использоваться связанным типом не указывается до тех пор, пока не будет принят протокол. Связанные типы указываются при помощи ключевого слова associatedtype.

Особенности СВИФТ от Сбербанка

Универсальность и растущая популярность системы СВИФТ, предоставляющая услуги международного обмена денег и сообщений, объясняется преимуществами, рядом особенностей как для частных граждан, так и юридических лиц:

Несмотря на то, что платеж осуществляется не на ФИО получателя, а на банковские реквизиты, то есть, между счетами, отправитель/получатель может быть в любом лице (гражданин, ИП, компания).

Широкий диапазон выбора валюты с конвертацией в нужную второй стороне единицу: рубли, евро, доллары США, швейцарский франк, фунт стерлингов, японская йена, китайский юань.

Срок исполнения платежного поручения обычно не более 2-х суток — это быстро, принимая во внимание предусмотренные регламентом 5 дней. Конечно, это не 10 минут как в Колибри или MoneyGram, когда наличные требуются немедленно

Но здесь и масштаб иной.

Адресату нет необходимости искать пункт выдачи, работающий в системе, стоять в очереди и тратить время на оформление процедуры получения перевода. Поступление на счет отобразится в электронном формате. При необходимости в наличных, деньги можно снять с карты или со счета в банке в удобное время. Перед посещением, необходимо уточнять об услуге с указанием суммы к выдаче наличных и размере комиссии за снятие, потому что не все отделения Сбербанка имеют такую возможность. Большие суммы нужно заказывать заранее, потому что не каждый филиал ежедневно располагает значительной суммой наличных, особенно, иностранной валютой. Получателю наличных за рубежом нужно указать конкретное отделение иностранного банка. Получить на руки перевод в другом офисе будет невозможно.

Банком установлена комиссия при отправлении — 2% за рублевый (от 50 до 1500 рублей), 1% валютный (не меньше 15 долларов, не больше 200). Дополнительно взимается комиссия за конвертацию, если денежные единицы разные. Например, клиент пришел с рублями внести оплату за обучение ребенка в Англии в фунтах стерлингах. Банк покупает фунты и переводит адресату. Тарифы за услуги получаются выгоднее для крупных сумм, чем у моментальных систем. Меньше 1000 долларов дешевле и быстрее отправлять другими ресурсами.

Сумма ограничена валютным законодательством 5000 долларов США в день из одного отделения для граждан, достигших 18 лет без предоставления документа целевого назначения платежа. Если необходимо отправить свыше эквивалента 5000 долларов, нужно предъявить соответствующее письменное подтверждение. Для близких родственников, супругов — любая сумма.

Внимание! В зависимости от суммы и назначении перевода, сотрудник кредитной организации имеет право потребовать соответствующие документы для проверки валютным контролем, чтобы исключить наличие коммерческой деятельности.

- Осуществлять перевод можно с собственного счета или без его открытия путем внесения наличных через кассу. В этом случае комиссия будет выше.

- Аннулирование не полученного платежа возможно по заявлению отправителя за вычетом 45 долларов или 150 рублей, без возврата уплаченных по тарифу комиссионных вознаграждений.

- Валютные операции перевода внутри страны доступны только между родственниками первой линии (мать, отец, братья, сестры) или супругами.

- Можно переводить рубли за границу. Если зарубежный банк не имеет корр. счета в Сбербанке, необходимо уточнить и предоставить операционисту реквизиты российского банка, выступающего транзитным при данном отправлении, корреспондентский счет зарубежного банка бенефициара в российском банке-посреднике.

- Банк предлагает клиентам дополнительную услугу — FULLPAY. Отправитель оплачивает фиксированную комиссию и банк гарантирует, что до адресата дойдет полная сумма даже если сумма выплат посредникам, участвовавших в цепочке, превысит эту сумму. В таком случае банк берет на себя все текущие расходы.

- Степень надежности, безопасности передачи финансовой информации посредством СВИФТ Сбербанк — самая высокая на сегодня благодаря многоуровневой программе защиты, шифрования и кодирования информации. Никто, кроме отправителя и получателя не имеет доступ к содержанию сообщения. Исключение сделано для госдепартамента США, получившего доступ к информации системы после трагедии 9 сентября 2001 года, чтобы исключить финансирование террористов.

Порядок получения перевода

Спешить получить перевод непосредственно после отправки не нужно. Сначала нужно проверить, пришли ли деньги на счёт получателя (или на транзитный счёт). Эту информацию можно получить по телефону у сотрудника банка. Подключив интернет-банк, можно узнать эти сведения в персональном кабинете удалённо, не посещая отделение банка.

Получить перевод можно следующим образом:

- посещение отделения банка, на счёт в котором придёт перевод. Если при отправке перевода не использовался конкретный счёт, можно выбирать любое отделение банковского учреждения;

- предъявление паспорта операционисту;

- снятие средств со счёта или получение денег без использования счёта;

- уплата комиссии в официальной валюте страны получения (в случае не списания автоматически перед получением);

- перевод получают в валюте, в которой он был отправлен. Однако, возможен обмен по текущему курсу, установленному банком;

- когда сумма переведённых средств достаточно большая, нужно заранее заказывать в банке её получение, чтобы в кассе было достаточно денег.

Что такое SWIFT-code?

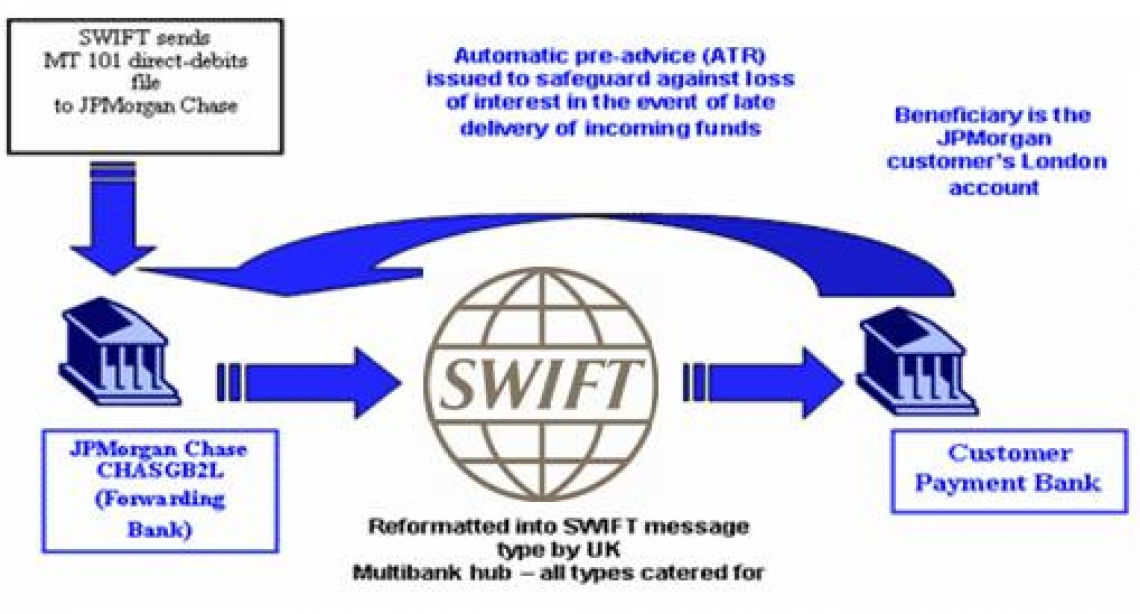

SWIFT-код — единственный в своём исполнении и абсолютно уникальный набор символов, предназначенный для идентификации конкретного финансового учреждения, выпустившего карту и являющегося её законным владельцем (с юридической точки зрения, человек, обладающий картой, считается только её пользователем, владелец — банк) либо просто совершившего денежную операцию перечисления средств отправителя адресату. Код присваивается всемирным обществом банков каждому входящему в его состав члену и даёт возможность совершать не только внутренние, но и международные переводы. Свифт банка также применяется и в процессе передачи данных внутри системы, минимизируя при этом сроки получения денежных переводов и упрощая их доставку получателю.

Код формируется только на основании коллегиального решения совета директоров SWIFT после того, как он примет очередную организацию в своё общество. Чтобы получить такое членство, банк должен подать прошение и предоставить ряд документов к рассмотрению. Все коды формируются в рамках действия международных систем обеспечения качества и стандартов и проходят обязательную сертификацию. Системами стандартизации регламентированы 8 или 11-значные наборы символов. В них могут входить как буквенные, так и цифровые обозначения. Они отражают:

- ВВВВ — личный код компании. Его назначение — идентифицировать участника проведения финансовых операций. Как правило, это аббревиатура организации либо её сокращённое название.

- СС — код государства. Он состоит только из букв и соответствует международному стандарту ИСО — 3166. Указывается на английском языке. Это очень важная информация, позволяющая понять, учреждение какой страны выполнило транзакцию. Кроме того, это исключает путаницу в тех случаях, когда банк имеет широкое сетевое распространение, а его филиалы расположены одновременно в нескольких государствах.

- DDD — код возможного филиала компании. Эта комбинация является необязательной. При отсутствии филиалов эта часть заполняется обозначениями — ХХХ. Символы чаще всего применяются, когда операции совершаются внутри одного банка либо его филиалов или дочерних отделений.

Для удобства осуществления процедуры идентификации создан специальный справочник — в нём без труда можно найти банк по swift коду. Зная его, человек сможет даже находясь за границей совершить перевод средств на нужные ему реквизиты — достаточно просто назвать сотруднику банка свой СВИФТ. И наоборот, чтобы получить денежный перевод, лицо, являющееся адресатом, сообщает код своего банка, и деньги поступают на его персональный счёт.

На данный момент система успешно функционирует более чем в двух сотнях стран по всему миру, а её официальными партнёрами являются порядка 100 000 банковских организаций.

Получение средств

Не стоит спешить за получением денег сразу после отправки. Для начала необходимо проверить, пришли ли средства на счет получателя или на транзитный счет. Данную информацию получают по телефону у специалиста отделения банка. При подключении интернет-банка сведения можно найти в личном кабинете удаленно, без дополнительного посещения отделения.

Получение средств происходит в следующей последовательности:

- Посетить отделение финансового учреждения, на счет в котором должен прийти перевод. Если деньги отправлены без использования конкретного счета, можно выбрать любое отделение банка.

- Операционисту предъявляют паспорт и снимают средства со счета либо получают их без использования счета.

- Если комиссия не была списана автоматически до получения, она подлежит уплате в официальной валюте, действующей в стране получения.

- Переведенные средства получают в той валюте, в которой они были отправлены, однако по желанию их можно обменять по текущему курсу, установленному в банке на момент обращения.

Если сумма перевода достаточно велика, требуется заранее заказать ее получение, чтобы в кассе было достаточно средств.