Экономические факторы, влияющие на доходность депозитов

Согласно статистическим данным при любом сценарии в экономике физических лиц, хранящих собственные сбережения на банковских счетах минимум на 30-40% меньше потенциальных кредитных заемщиков. Банк в такой ситуации превращается в денежный магазин, предлагая деньги вкладчика всем желающим за определенную плату. В этом и заключается основная экономическая суть коммерческого кредита. Смысл такой финансовой операции получение прибыли, образующейся за счет маржи (разницы) между стоимостью выдаваемых и привлекаемых денежных средств. Ставки по выданным кредитам всегда выше процентов, предлагаемых владельцам депозитов.

Коммерческие банки при нормально работающей рыночной экономике всегда берут недостающий товар (деньги) у Центрального Банка под установленный ими процент.

Кредитная ставка Центробанка чаще всего ориентируется на такой макроэкономический индикатор, как инфляция. С учетом инфляционного прогноза и назначается ставка по кредитам. Такую операцию называют рефинансированием. А саму ставку принято называть РЕПО.

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

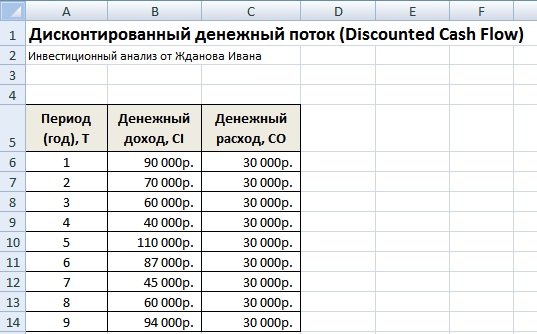

Пример расчета дисконтированного денежного потока в Excel

Cash InflowCash Outflow

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

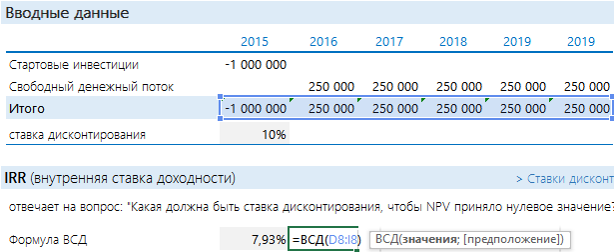

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

Дисконтированный денежный поток (DCF) расчет в Excel

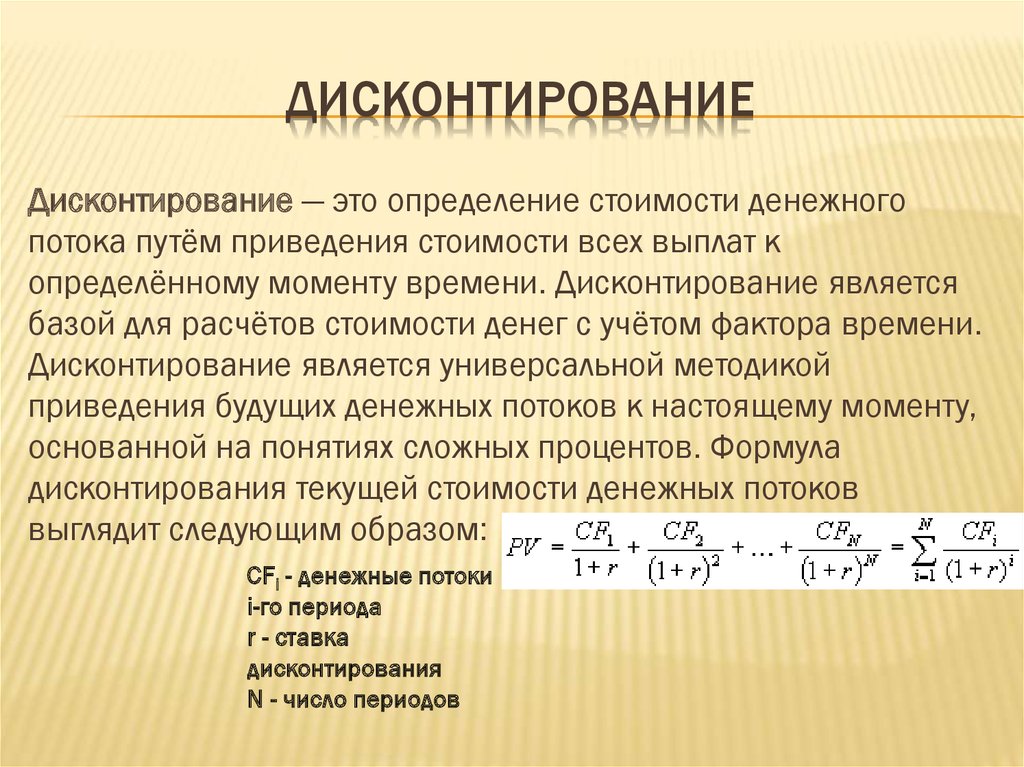

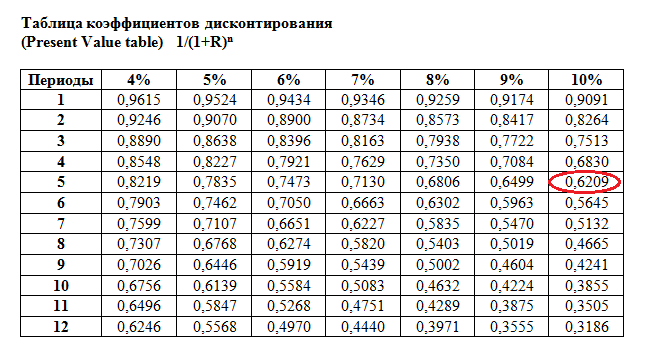

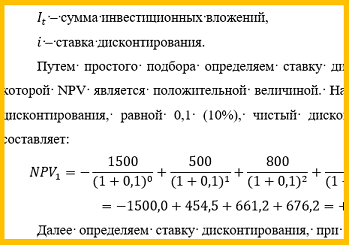

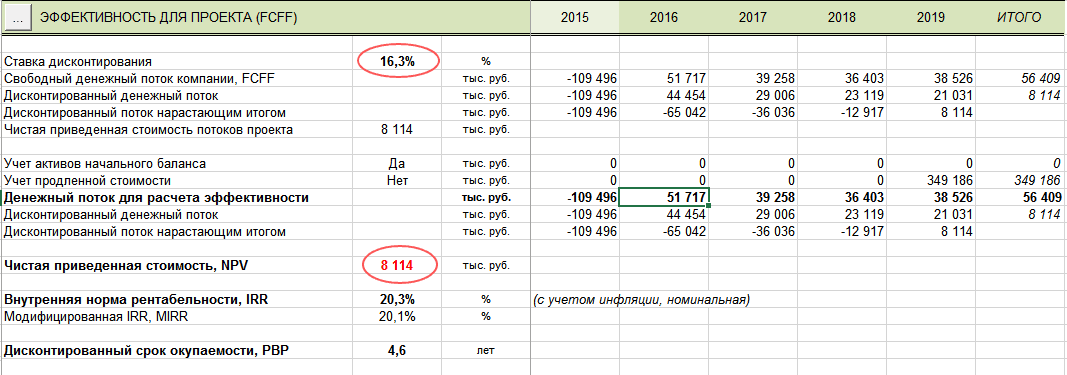

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле: Ставка дисконтирования = Безрисковая ставка + Премия за риск За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта. Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности. 5 современных методов расчета» После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие: Денежный поток (CF) = B6-C6 Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6 Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

Дисконтирование денежных потоков, пример оценки в Excel

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

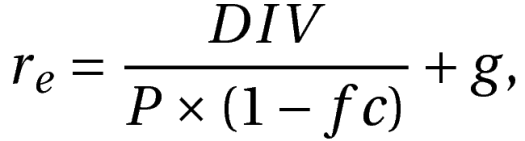

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

Здесь:

Пример. Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Расчет премии за риск

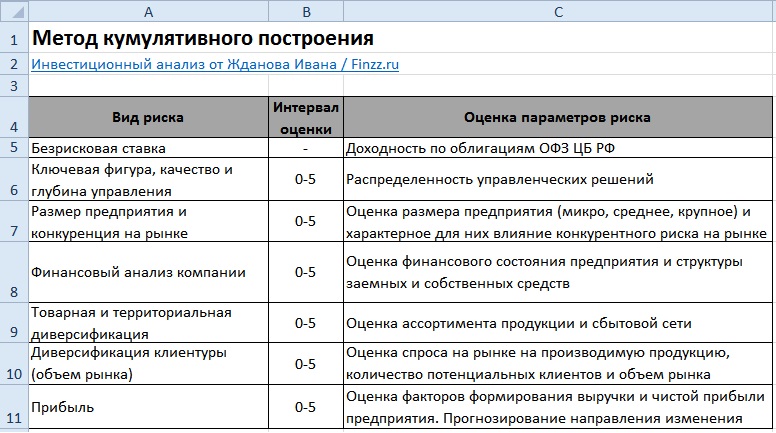

Если мы рассматриваем проекты внутри страны, то можно исключить из рассмотрения страновой риск, т.к. данный риск присущ будет всем компаниям. Расчет премии за риск будет осуществляться с помощью метода кумулятивного построения, где необходимо выделить все возможные риски, влияющие на доходность компании. В таблице ниже рассмотрены основные факторы риска, которые используются для оценки ставки дисконтирования ⇓.

Так как метод экспертный, то факторы риска определяются экспертно. Как правило, выделяют 5-7 наиболее значимых рисков.

Данные 6 факторов были выделены как области, максимально сильно оказывающие влияние на устойчивое развитие компании и его доходность. Так «ключевая фигура и глубина управления» характеризует прозрачность менеджмента и распределенность в принятии решений советом директоров компании. Размер предприятия и конкуренция на рынке отражает уровень конкурентности на рынке, количество и размер крупных игроков данной отрасли. Финансовый анализ компании может быть проведен по финансовой отчетности и оценке коэффициентов: ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Если наблюдаются отклонения от нормативных значений, либо какой то из коэффициентов сильно завышен / занижен, то можно сделать вывод о неудовлетворительном финансовом состоянии (см. → Экспресс оценка финансового состояния предприятия). Товарная и территориальная диверсификация показывает уровень распределения риска в производстве товара на основе широты ассортимента. Широкий ассортимент позволяет крупным компаниям быть более устойчивыми. Диверсификация клиентуры оценивает уровень спроса на товары и услуги компании и объем рынка потребления. Прибыль отражает итоговый результат деятельности компании, результативность управленческих и технологических решений выраженных в финансовом эквиваленте. Оценка динамики и волатильности прибыли показывает возможность предприятия реинвестировать в развитие основных фондов, создание нематериальных активов повышение квалификации персонала и т.д. Интервал оценки для каждого фактора риска составляет 5%. Данное значение было выбрано экспертно и субъективно. На следующем этапе необходимо будет оценить каждый из факторов риска.

Инструмент для выстраивания максимально объективных прогнозов

Такая экономическая категория, как «дисконтирование», интересует, в первую очередь, профессиональных инвесторов, физических и юридических лиц. Такие субъекты рыночных отношений в высшей степени заинтересованы, как можно эффективнее, распоряжаться собственными финансами. Другими словами, извлекать максимум прибыли в процессе инвестирования свободных финансовых средств в различные отрасли экономики, включая банковский и биржевой сектор рынка.

Понятие коэффициент дисконтирования напрямую привязано к ставке, расчетному показателю самого термина, который рассчитывается при помощи специальной формулы.

Необходимость для инвестора постоянно оперировать, в процессе выработки стратегии инвестирования ставкой дисконтирования для оценки эффективности процесса финансирования продиктована базовыми экономическими законами. Одним из таких законов установлен факт постепенного обесценивания выпускаемой в обращение денежной массы вследствие инфляционных процессов. При таком сценарии развития процессов в национальной экономике каждый потенциальный инвестор сталкивается с дилеммой выстраивания максимально верного прогноза на среднесрочную и долгосрочную перспективу. Вот для объективного прогнозирования и пригодится умение правильно рассчитывать ставку дисконтирования на основании анализа различных текущих экономических факторов.

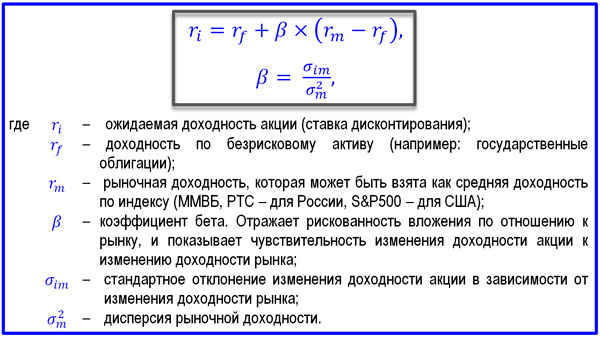

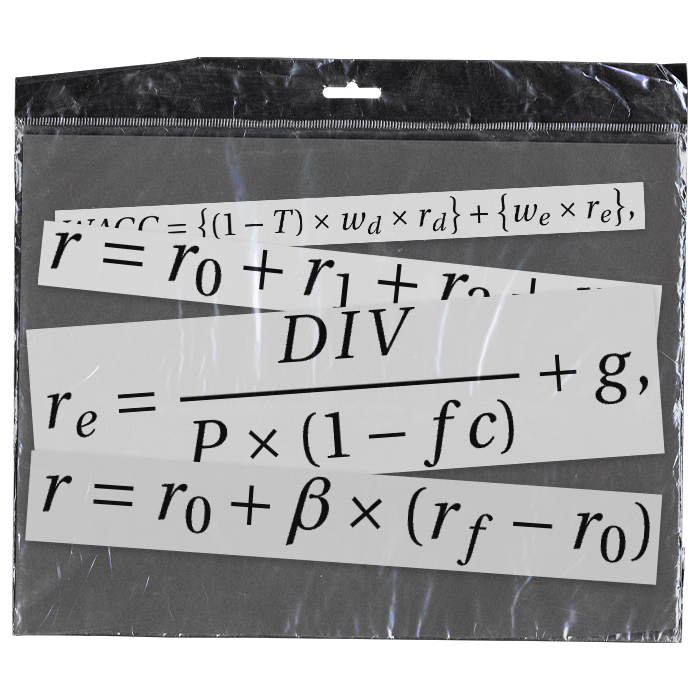

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM) следующая:

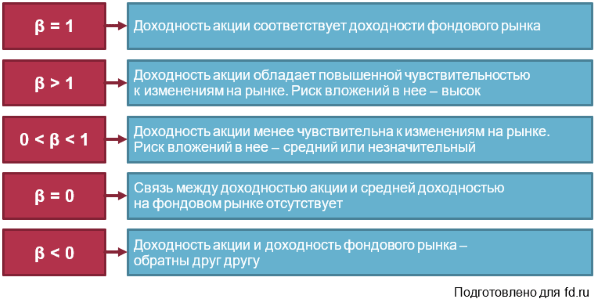

где: ri – ожидаемая доходность акции (ставка дисконтирования); rf – доходность по безрисковому активу (например, государственные облигации); rm –рыночная доходность; β – коэффициент бета; σim – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ2m – дисперсия рыночной доходности;

ru – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r — это безрисковая ставка, а r1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

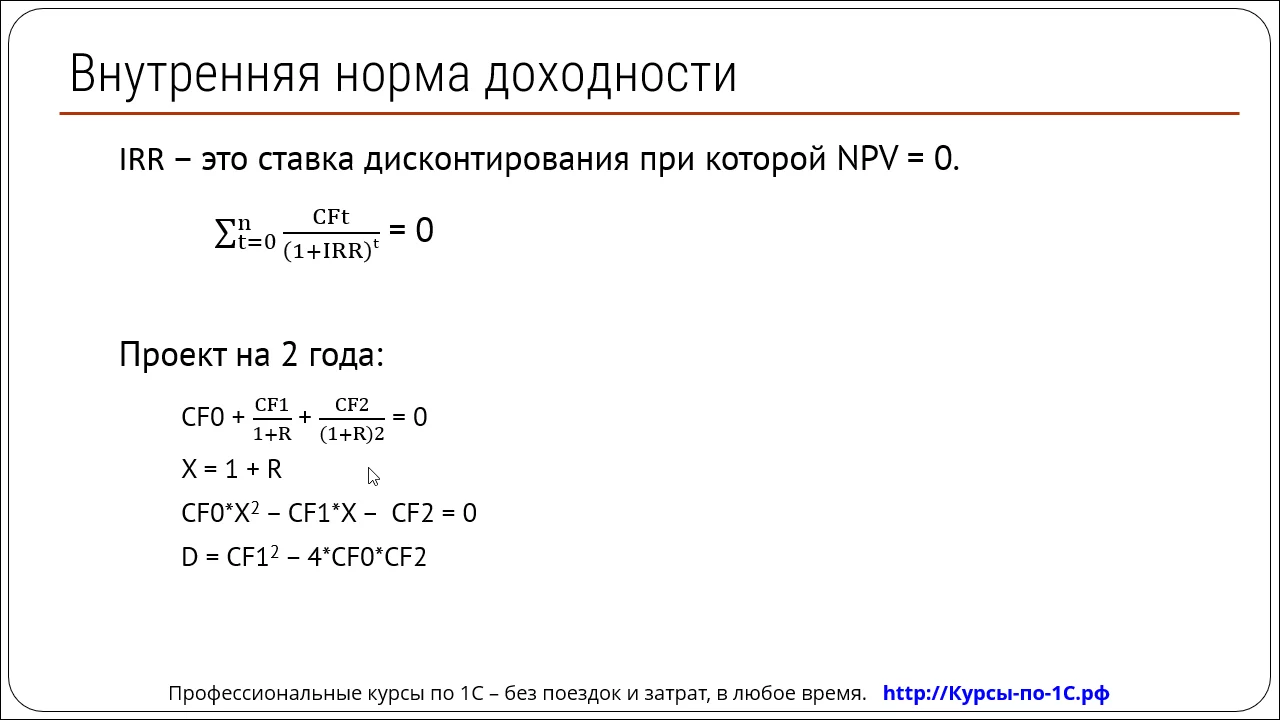

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV. Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV, Net Future Value)

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI». Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return)

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return)

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value)

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

Экономический смысл сделки РЕПО

Термин РЕПО попал в русскоязычную бизнес среду в середине 90-х годов. Такой англоязычной аббревиатурой называется финансовая сделка, в которой происходит купля/продажа финансового актива одного из ее участников другому. В роли таких активов может выступать любой тип ценных бумаг. Чаще всего это пакет акций заемщика.

Особенность такого рода сделок (соглашений) между инвесторами кроется в англоязычном словосочетании repurchase agreement. В русском переводе это означает обязательство, через зафиксированный в соглашении РЕПО срок, и по заранее установленной стоимости выкупить/продать инвестиционный актив (пакет акций) одним из участников сделки второму ее участнику.

На практике это предоставление краткосрочного кредита под залог пакета ценных бумаг заемщика. Такой актив должен быть ликвидным (оборачиваемым). Его ликвидность базируется на его текущей рыночной стоимости.

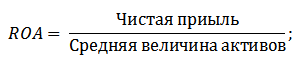

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA). Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed). Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

| Показатель | Особенности оценки |

| ROA | Оценка ставки дисконтирования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заемный капитал |

| ROE | Оценка ставки дисконтирования для предприятий, имеющих только собственный капитал |

| ROCE | Оценка ставки дисконтирования для предприятий с эмиссиями обыкновенных акций |

| ROACE | Оценка ставки дисконтирования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций |

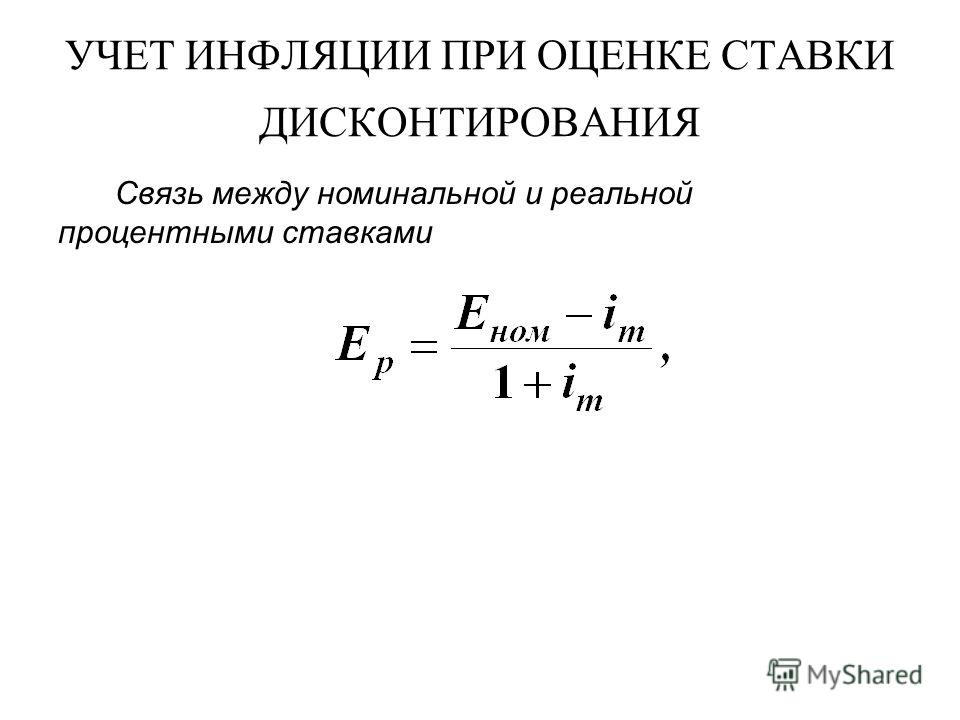

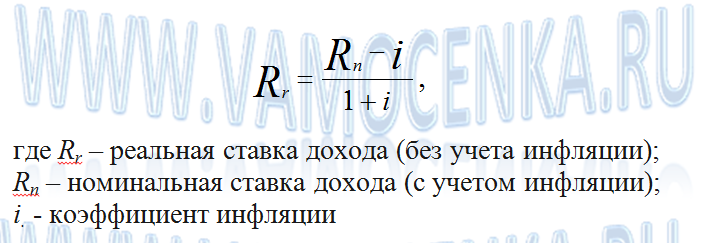

Инфляция, как и наиболее значимый фактор, влияющий на показатель доходности инвестиционного капитала

Каким образом существующая в национальной экономике инфляция влияет на показатель доходности капитала и показывает расчетная формула ставки дисконтирования. Используя ее, потенциальный инвестор с высокой точностью сможет выяснить рыночную стоимость своего актива через определенный в формуле временной отрезок, соотнося ее с текущей стоимостной оценкой. Полученный благодаря такому расчетному механизму результат позволит оценить степень эффективности использования инвестиционного капитала.

Такой метод анализа основывается на сопоставлении динамики (движения) денежных потоков, финансовых средств оставшихся у инвестора после оплаты им всех операционных расходов и произведенных инвестиционных затрат. Образовавшееся в итоге положительное сальдо и окажется в итоге чистой инвестиционной прибылью (доходом). Полученное в формуле расчета ставки дисконтирования значение будет иметь прогнозный характер, так как результат напрямую привязан к прогнозному периоду, самостоятельно выбранному и устраивающему инвестора. Обычно прогнозируемый период классифицируется, как среднесрочный, и находится внутри временной вилки 5-10 лет. Значение ставки дисконтирования высчитывается по годам, а затем каждая годовая сумма складывается с суммой в последующий период.

Всерьез упростить для финансовых аналитиков процесс расчета ставки дисконтирования способные текущие макроэкономические индикаторы. В их число входят привязанные к инфляционному индексу показатели доходности по банковским депозитам и выплатам по различным финансовым долговым обязательствам корпоративных заемщиков.

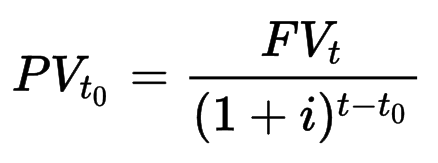

Формула расчета дисконтированной ставки неотличима формулы сложного процента, так как имеет аналогичный алгоритм нахождения этого показателя доходности размещенного в коммерческом банке депозита. В самой формуле фигурирует 3 переменных величины:

- PV(t0), значение дисконтированной стоимости вначале инвестиционного периода;

- FV(t), конечная сумма, включающая доход инвестора;

- i-ставка дисконта.

И тогда формула для годового инвестиционного периода будет выглядеть следующим образом: PV(t0)= FV(t)/(1+i) ¹ . Если расчет производится на 2 года, то показатель степени делителя будет равен 2, 3 года 3, и т.д. Выполнение расчета всегда удобно производить на примерах с известной уже доходностью депозитов в банках и облигаций.

Если коммерческий банк обещает выплачивать по депозиту его владельцу 5% годовых, а номинал самого депозитного вклада равен 1 000 рублей, то дисконтированная стоимость через год будет приблизительно 952,4 рубля (1000/(1+0,05)). Если же депозит размещается на срок 2 года, то по тому же расчетному алгоритму1000 / (1 + 0.05)² размер дисконтированной стоимости окажется равным 907 рублей с одновременным снижением покупательной способности из-за происходящих в экономике инфляционных процессов. Допустим, что ставка инфляции 4%, тогда величина дисконтированной стоимости, найденной по той же формуле, окажется равной примерно 961,5 рублей, а покупательная способность денег на депозите увеличится всего на 9 рублей (961-952).

В примерах с инвестированием в долговые обязательства (облигации) для нахождения дисконтированной стоимости применяется абсолютно тот же механизм (формула) расчета, но с той лишь оговоркой, что итоговое значение получается суммированием квартальных значений дисконтированной стоимости, так как доход по облигациям выплачивается каждый квартал года.

Если взять точно такие же исходные данные, как в примере с депозитом, инвестиционная сумма 1 000 рублей, и доходность 5% годовых, то общий годовой доход в 50 рублей распадется на 4 выплаты в 12,5 рублей каждая. При введении в расчетный механизм нахождения дисконтированной стоимости той же инфляционный ставки 4% получаем, что реальная стоимость инвестиции с учетом текущей покупательной способности составит примерно те же 9 рублей (50-41).

От чего зависит размер ставки дисконтирования

На формирование размера ставки дисконтирования (как минимального уровня доходности от инвестиций) наибольшее влияние оказывают следующие факторы:

РЕПУТАЦИЯ компании как на фондовом рынке в целом, так и в глазах частных акционеров, открытость и доступность финансовой отчетности для всеобщего ознакомления.

Этот фактор сложно выразить в количественном выражении, но он учитывается как никакой другой в процессе формирования ставки дисконтирования.

Степень РИСКА, характерная для конкретной отрасли . Ставки дисконтирования для разных отраслей экономики являются индивидуальными.

Чем стабильнее отрасль, тем ниже ставки дисконтирования по акциям соответствующих предприятий и тем охотнее они покупаются инвесторами.

Безупречность КРЕДИТНОЙ истории компании , высокий рейтинг платежеспособности в глазах банков и кредиторов.

Сам факт возможности привлечения значительных сторонних ресурсов для финансирования проекта свидетельствует о многом.

Чем больше заемных средств способна привлечь компания, тем ниже ставка дисконтирования по ее акциям.

Средний размер процентных ставок по всем отраслям ЭКОНОМИКИ . Речь также идет об уровне инфляции в государстве, кредитном рейтинге страны, ставках по кредитам и депозитам, ставке рефинансирования и др.

Размер перечисленных ставок определяет стоимость открытия и развития бизнеса в целом по стране.

Чем ВЫШЕ уровень развития экономики, тем НИЖЕ размер процентных ставок и тем ДОРОЖЕ обходится бизнес своим владельцам в таком государстве.

СТЕПЕНЬ ликвидности акций предприятия . Она отражает легкость покупки-продажи акций.

Чем легче и проще это сделать, тем большую привлекательность они имеют для инвесторов и тем ниже ставка дисконтирования.

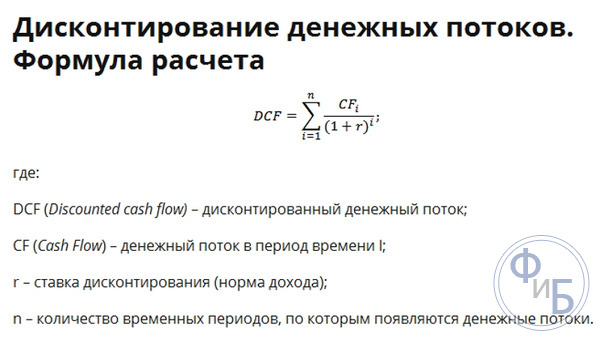

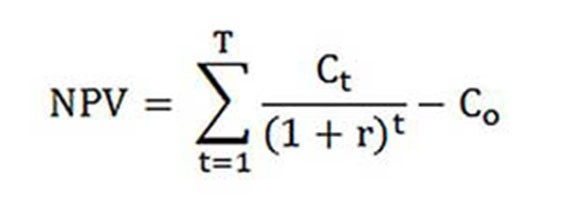

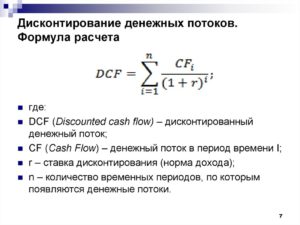

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени

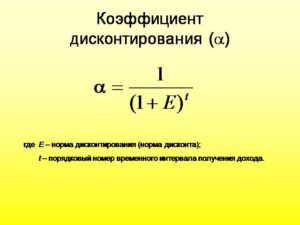

Для этих целей используют коэффициент дисконтирования.

Дисконтирование и дисконтированная стоимость

В целях внесения большей ясности в понимание важности в анализе финансовых рисков и прогнозировании будущей ситуации на рынке ставки дисконтирования будет уместен следующий пример. Допустим, что существует некий владелец с капиталом в 100 единиц в денежном эквиваленте национальной валюты

На текущий момент времени покупательская способность данного капитала составляет 20 единиц произведенного или импортируемого в страну определенного товара, относимого к потребительской группе. Прогнозируемый размер годовой инфляции на уровне 10% в год означает, что в конце зафиксированного в прогнозе периода (год) обладатель данной суммы сможет приобрести на рынке уже только 18 единиц аналогичного товара из-за постепенного ценового роста в данном отраслевом секторе рынке. Иными словами, оставленный без движения капитал приведет в итоге к снижению его покупательской способности. Величина, показывающая падение его стоимости в денежном выражении и является ставкой дисконтирования. К ней привязано понятие дисконтированная стоимость, дающая потенциальному инвестору возможность понять, какую сумму необходимо инвестировать в экономику, чтобы при известном значении ставки дисконтирования получить заранее спланированный доход.

Значение и использование ставки дисконтирования

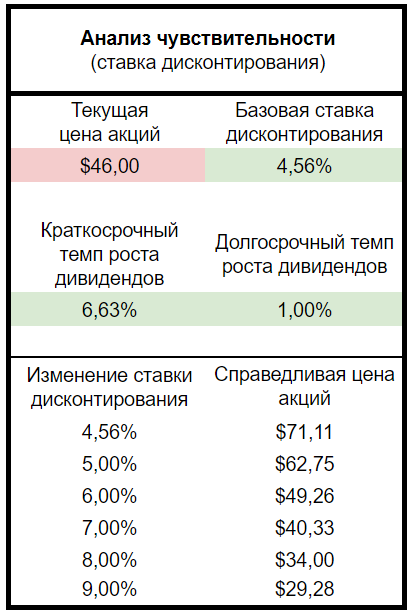

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться.

К примеру, мы можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите эту статью.

Методика прогноза ставки применяется в следующих случаях:

Ставка дисконтирования и ее экономический смысл

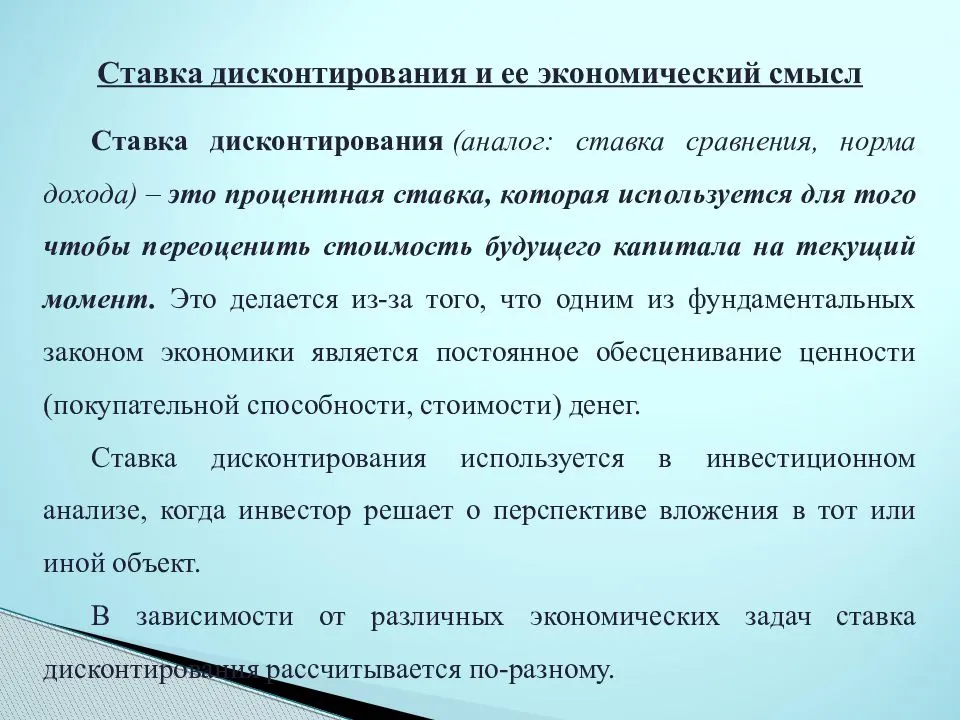

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |