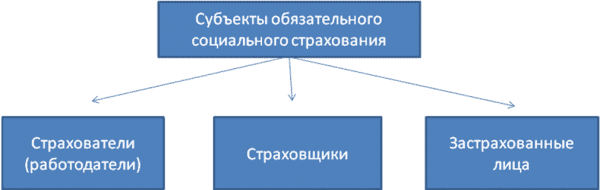

Права и обязанности субъектов

Говоря об отношениях по социальному страхованию между субъектами, необходимо затронуть тему прав и обязанностей каждой из сторон.

Права застрахованных

У любого застрахованного физлица есть право на:

- Получение положенных выплат в строгом соответствии со сроками, прописанными в федеральном законе (члены семей и лица на иждивении также имеют право на получение обеспечения).

- Защиту в суде в случае необходимости.

- Полное информирование о деятельности страховщика.

- Возможность участвовать в изменениях фиксированных сумм взносов.

Права страховщиков

Если говорить о правах страховщиков, необходимо упомянуть:

- Право проведения экспертизы, чтобы удостовериться, что страховой случай имел место быть;

- Право на начисление пени и штрафов;

- Возможность предоставлять страхователям отсрочку уплаты взносов

- Право возмещать причиненный вред и понесенные убытки через суд;

- Возможность страховать самозанятых лиц.

Права страхователей

Организации имеют право:

- Участвовать в регулировании отношений между субъектами;

- Аналогично застрахованным лицам участвовать в изменениях фиксированных сумм взносов;

- Просить страховщика об отсрочке взносов;

- Отстаивать свои права в суде.

Обязанности застрахованных

- Своевременно предоставлять документы, подтверждающие их право на получение социальных выплат;

- Регулярно уплачивать взносы.

Обязанности страховщиков

-

Определять сумму взносов, учитывая мнение нанимателей;

- Самостоятельно организовывать сбор взносов;

- Держать в открытом доступе и регулярно обновлять информацию о своей финансовой деятельности;

- Контролировать своевременное поступление взносов;

- Регулировать своевременное получение застрахованным лицом социального обеспечения;

- Предоставлять руководителям организаций бесплатные консультации по вопросам ОСС.

Обязанности страхователей

- Регулярно уплачивать взносы;

- Предоставлять страховщику все необходимые сведения по требованию;

- Вести учет и регулярно предоставлять отчетность в налоговые органы;

- Производить положенные выплаты при наступлении рисков.

ФЗ об обязательном страховании

На сегодняшний день в России используются две формы страхования: обязательное и добровольное. Эти нормы предусмотрены ФЗ об обязательном страховании. Добровольная форма реализована посредством заключения договора между страховщиком и страхователем, а также правилами страхования, в которых пописан порядок и общие условия процесса. Правила страхования страховщик принимает самостоятельно и утверждает их в соответствии с нормами действующего законодательства. Конкретные условия регламентируются отдельно взятыми договорами, которые заключаются на основании норм ГК РФ и федерального законодательства.

Социальное страхование в России

Социальное страхование является инструментом реализации государственной социальной политики.

В Российской Федерации социальное страхование финансируется из государственного целевого внебюджетного Фонда социального страхования, а также других коллективных и частных страховых фондов. В соответствии с Конституцией РФ (Статья 39) поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

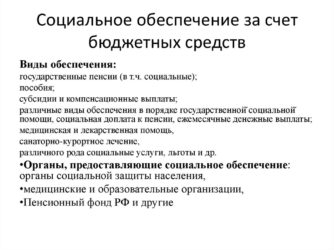

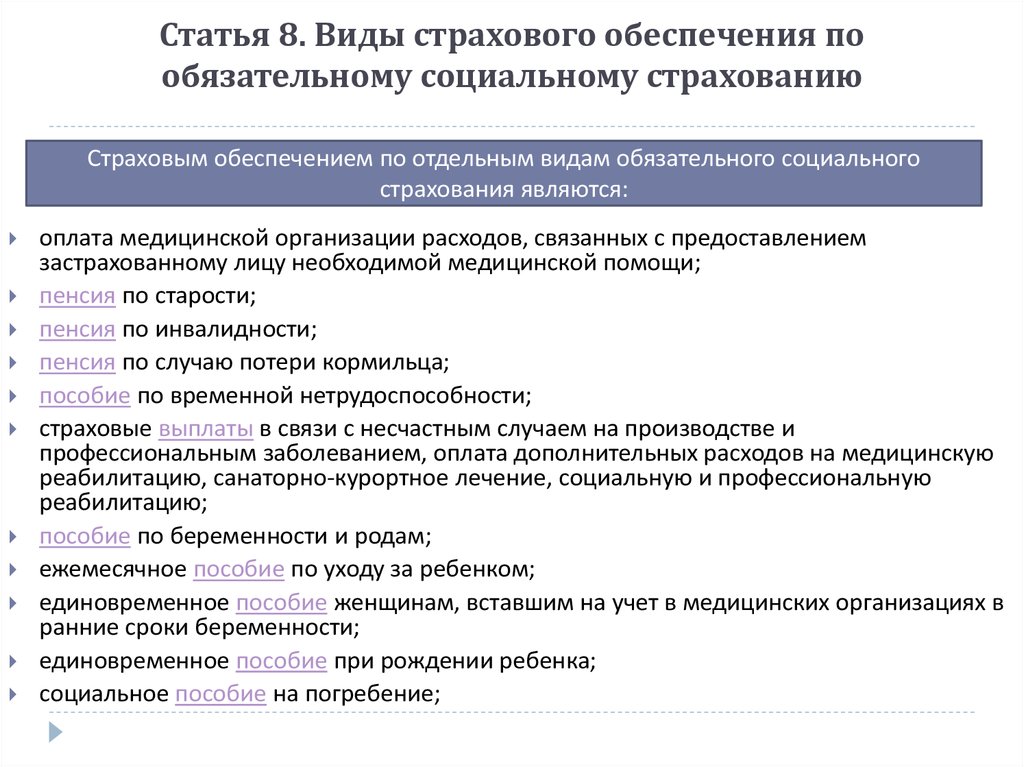

На сегодняшний день в России социальное страхование может выражаться в виде государственных пенсий и государственных пособий.

Государственные пособия

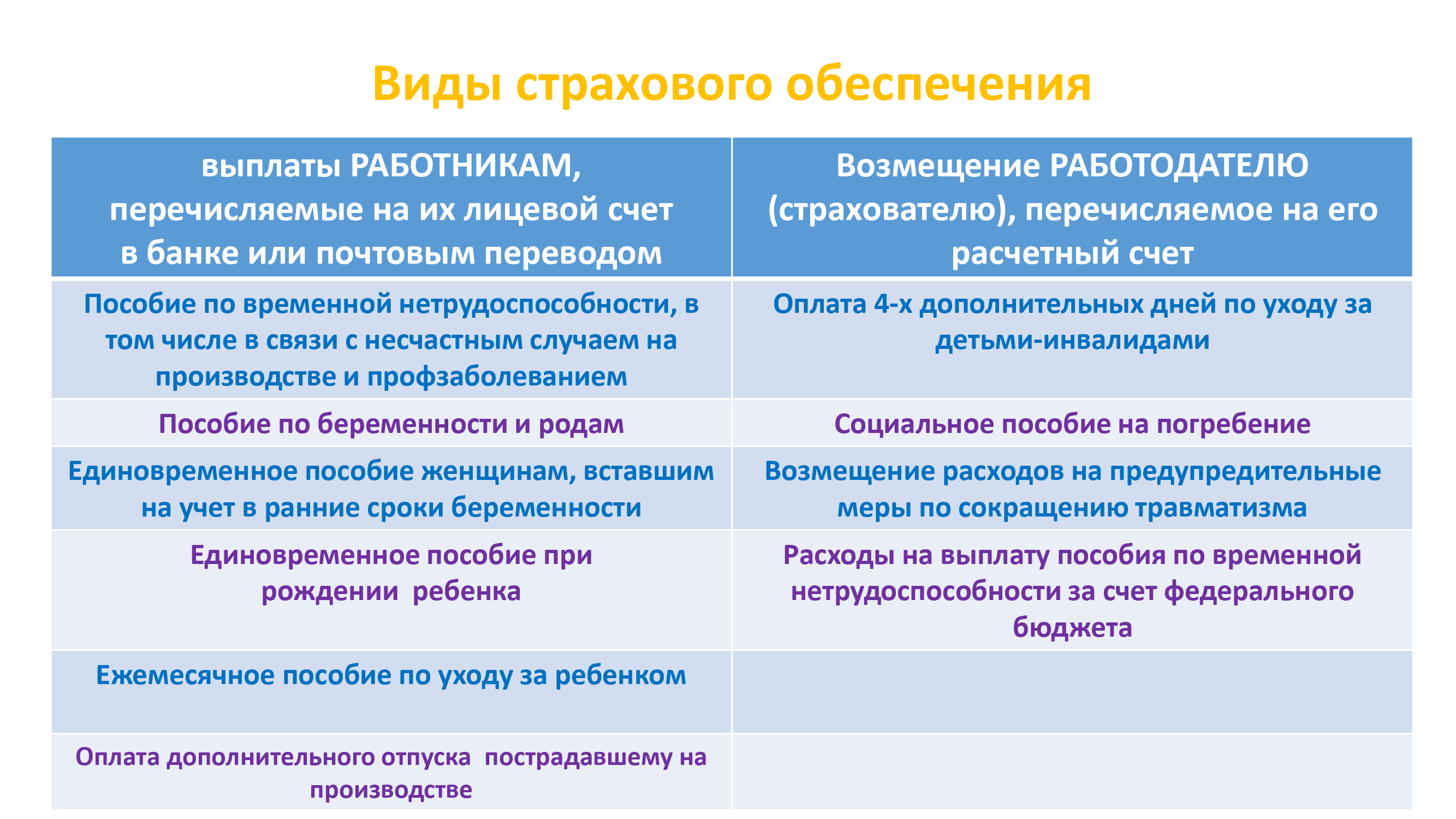

Самое распространённое пособие из входящих в комплекс социального страхования — пособие по временной нетрудоспособности, получаемое на основании листка нетрудоспособности, выдаваемого в медицинском учреждении. При этом листок нетрудоспособности выдаётся не только самому больному, но и родителям больного ребёнка.

Пособие по беременности и родам — характерный пример социального страхования женщин, выплачивается в размере полной заработной платы. Здесь же можно упомянуть пособие при рождении ребёнка, по уходу до достижения им возраста полутора лет, или возраста трёх лет.

Социальное страхование включает также такие виды материальной поддержки населения, как пособие по безработице и пособие на погребение.

Средства государственного социального фонда расходуются исключительного на цели социальной защиты. Кроме оплаты вышеперечисленных видов пенсий и пособий, деньги могут направляться на оплату путевок в бальнеологические учреждения с целью санаторно-курортного лечения, диетическое (лечебное) питание, частичное содержание оздоровительных и санаторных детских лагерей, санаториев-профилакториев, находящихся на балансе страхователей.

Чем отличается добровольное соцстрахование от обязательного?

Главное отличие добровольного от обязательного соцстрахования, которое финансируется за счёт целевого налогообложения и выплат из бюджетных средств, состоит в том, что оно производится негосударственными страховыми организациями.

Отличительные характеристики ДСС:

- общественный характер личного страхования;

- организуется на базе ФЗ «О страховании некоммерческих организаций»;

- правила реализации процедуры страхования определяет страховая организация;

- деятельность осуществляется некоммерческим страховыми организациями;

- страхователями являются юрлица и физлица, заключившие договор;

- фонд складывается из доходов населения, а также прибыли предприятий.

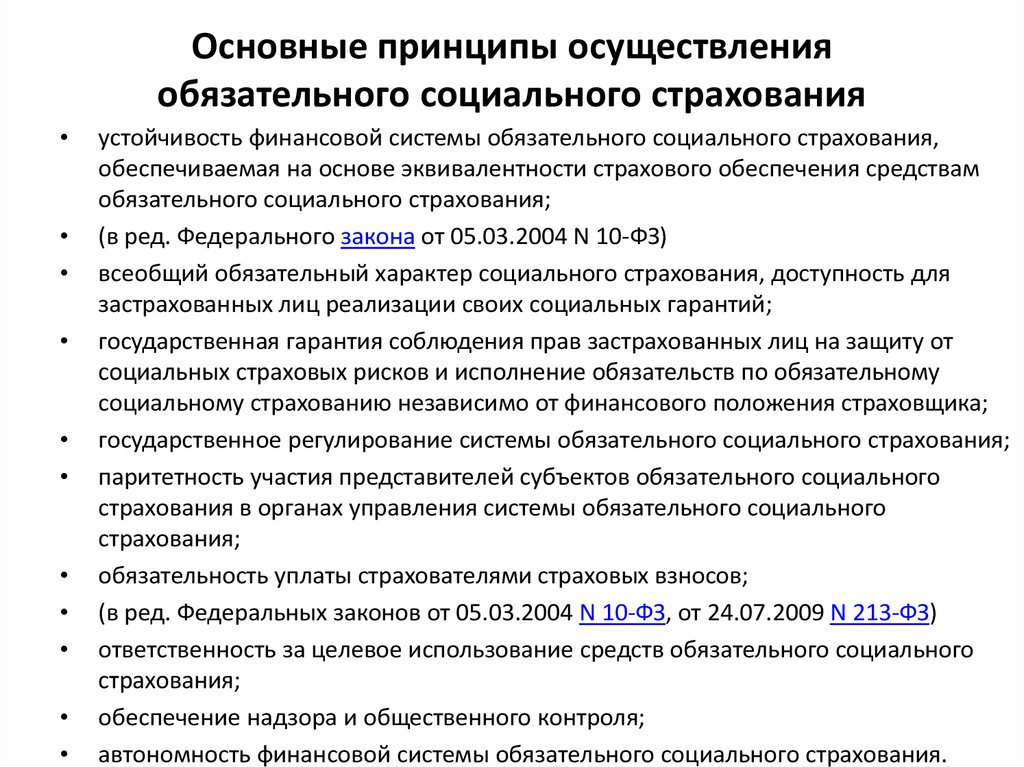

Ключевым правилом в управлении страховыми фондами считается демократизм наравне с самоуправлением, а также социальное партнёрство работодателя и наёмного работника. Размер страховых выплат устанавливается согласно тарифам страховщика и пропорционально доходам страхователей, из которых отчисляются взносы по страховке.

Виды социального страхования

Страховка граждан обеспечивает защиту населения в случае резкого изменения материального положения. Существуют разные аспекты рисков, связанных со страховым покрытием, обеспечивающихся выплатами из различных фондов. К таким видам рисков относятся:

- Больничные листы. В случае временной нетрудоспособности первые три дня по больничному листу оплачиваются работодателем, остальная часть денежных средств выплачивается из медицинского фонда соцзащиты.

- Связанные с материнством и детством. Сюда входят выплаты по рождению детей – как разовые, так и на постоянной основе, можно отнести оплату по декретному отпуску, материнский капитал и прочее.

- Выплаты по смерти кормильца или пособия по инвалидности.

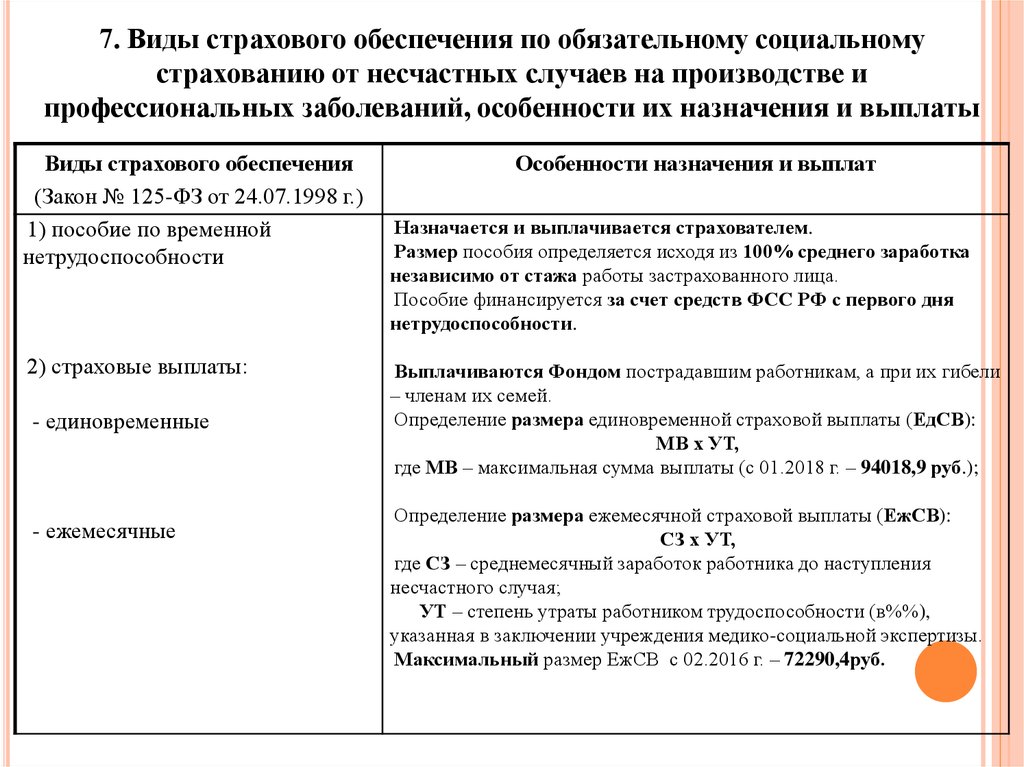

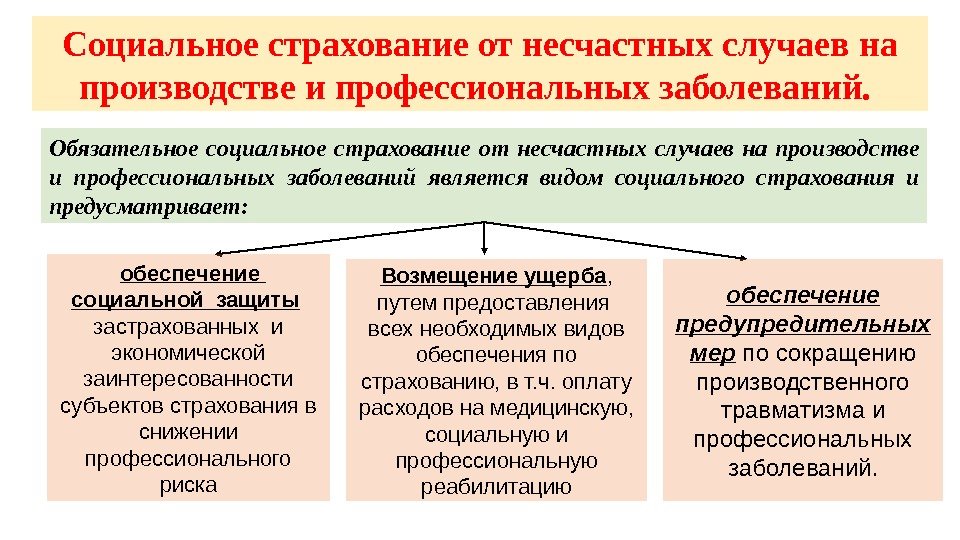

- Коллективное страхование на вредном или опасном производстве. Каждое юридическое лицо, входящее в данную категорию, выплачивает страховую премию в фонд страхования для обеспечения социальной защиты. И если любое физическое лицо получило вред здоровью на опасном производстве, то фонд компенсирует деньги на восстановление здоровья. Сюда же можно отнести и экологические сборы.

- Медицинское страхование. Граждане Российской Федерации могут пользоваться бесплатными медицинскими услугами за счет фонда медицинского страхования.

- Пенсионное страхование. Люди, достигшие пенсионного возраста, также имеют право на получение пенсии и других льгот.

- Прочие льготы в натуральном или денежном выражении, относящиеся к участникам различных боевых действий или участникам ликвидации Чернобыльской атомной электростанции.

Доходы и расходы фондов

Фонды соцстрахования носят общее название «внебюджетные» неслучайно, ведь они формируются помимо бюджета, за счет отчислений физлиц и ЮЛ.

Фонды создаются исключительно для поддержки населения

и не могут извлекать прибыль из деятельности. Неслучайно, даже прибыль от

размещения незанятых денежных средств в разрешенные активы опять же идет на

благие цели.

Проекты бюджетов разрабатывают управляющие органы самих фондов, но затем требуется утверждение. В завершение счетная палата проводит экспертизы проектов.

Ключевая черта бюджетов фондов социального страхования

заключается в том, что они не входят в систему бюджетов всех уровней и не могут

быть использованы на иные цели, кроме социальных. Этот принцип носит название

автономности (независимости) финансовой системы внебюджетных фондов.

Доходы фондов состоят, главным образом, из взносов, а также прибыли от инвестирования, штрафных начислений и иных не запрещенных источников.

История

Самую раннюю форму социальной защиты представляет собой коллективное страхование. Оно появилось в Европе во второй половине XIX века вместе с профсоюзами, отстаивающими права наёмных работников перед работодателями и государством. Характерным примером в этом отношении является Англия, где социальное обеспечение осуществлялось как коллективная самопомощь и самострахование путём создания касс взаимопомощи, больничных касс, касс по безработице.

Государственное социальное страхование, введённое в Германии в 1883 году в рамках социальных реформ, проводимых Бисмарком, стало первым в истории законодательным решением вопроса социальной защиты населения. Были изданы законы о страховании на случай болезни, затем о страховании по инвалидности и старости. Эти виды страхования должны были осуществлять больничные кассы, кассы предприятий и свободные кассы взаимопомощи. Страховые взносы устанавливались законом и уплачивались работодателями и работниками пропорционально: одна треть и две трети суммы взносов, соответственно.

Смешанная форма социального страхования впервые возникла в Швейцарии. При муниципалитете г. Берна в 1893 году была учреждена касса по страхованию на случай безработицы, управление которой осуществляла комиссия, состоящая из работодателей, представителей профсоюзов и муниципалитета. Членство в кассе было добровольным. Туда мог вступить гражданин страны и после девяти месяцев уплаты страховых взносов он получал право на пособие по безработице сроком на 70 дней в течение года.

История социального страхования в России

70-е годы XIX века −1917 год — Начало российской системе социального страхования было положено в 1861 году, когда был принят закон «Об обязательном учреждении вспомогательных товариществ на казённых горных заводах». Страховые фонды формировались из взносов рабочих (2-3 % зарплаты) и взносов заводоуправления в размере, равном ежегодной сумме взносов рабочих. Собранные средства шли на выплаты пособий по болезни, пенсий инвалидам, вдовам и сиротам.

В 1912 году III Государственная Дума приняла пакет законов, заложивших фундамент российского социального страхования: «Об утверждении присутствий по делам страхования рабочих», «Об утверждении Совета по делам страхования рабочих», «Об обеспечении рабочих на случай

болезни≫, ≪О страховании рабочих от несчастных случаев на производстве».

1918-1933 годы. В соответствии с декретами 1918 года «О введении полного социального страхования» и «Положения о социальном обеспечении трудящихся» социальное страхование было заменено социальным обеспечением — «бесплатным» «социальным страхованием трудящихся. Средства предполагалось взимать с предприятий и предпринимателей и из государственного бюджета.

1921 год — во время НЭПа возникла необходимость вернуться к практике социального страхования — обеспечение выплат за счёт государства было заменено выплатами из фондов, сформированных за счёт взносов. С отказом от политики НЭПа система учета социальных рисков и соцстрахования была вновь максимально упрощена.

1933-1990 годы. С 1933 года соцстрах переходит в ведение профсоюзов. К 1938 году складывается модель социального страхования, в основе которой лежит централизация денежных средств, которые собираются и тратятся по единым правилам. Средства поступали из выплат предприятий и/или из госбюджета. Медицинское обслуживание было выведено из системы социального страхования и получало финансирование только из бюджета.

Статьи о больничном листе на случай временной нетрудоспособности

С порядком начисления выплат по больничному листу можно ознакомиться в законе 255-ФЗ статье 13.

Работодатель и ФСС учитывают несколько важных моментов:

- больничный лист – это бланк строгой отчетности установленного образца;

- заполняется он лечащим врачом, заверяющим бумагу личной подписью и печатью, а также штампом больницы;

- в случае отсутствия одного из перечисленных элементов в выплате пособия могут отказать, а сам больничный признать недействительным;

- место работы и название предприятия, где работает сотрудник, можно не заполнять;

- нельзя заполнять больничный шариковой ручкой – только перьевой, капиллярной или черной гелевой;

- больной не может самостоятельно вносить в листок свои пометки и намеренно искажать информацию – эти манипуляции строго преследуются по закону.

Работодатель имеет право сверить всю информацию, ведь при нахождении ошибок органы ФСС не смогут по закону возместить ему издержки на оплату больничного.

Рассматриваемые вопросы

Структура оформления больничного листа четко прописана в обсуждаемом нормативном акте. Достаточно внимательно ознакомиться со всеми его статьями, чтобы выписывать и оформлять бланки нетрудоспособности без нарушений.

В статье 5 перечислены основные случаи по нетрудоспособности, за которые предусмотрена компенсация в установленном размере. Статья 6 подробно описывает условия начисления выплат, случаи, когда это невозможно, а также временные рамки их выплаты.

Статья 2 регламентирует, какие категории сотрудников подлежат обязательному страхованию. Если этот нюанс не соблюден, рассчитывать на выплату пособия не стоит.

Любой гражданин, который пребывал на больничном, должен выполнять определенные предписания закона. На нем лежит полная ответственность за предоставление «липового» больничного, а также мошеннические действия, предпринятые с целью получить компенсацию. Статья 15.1 указывает на то, что нужно предоставлять своему работодателю и ФСС только достоверную информацию.

Как начисляется пособие

Начисление пособия производится в соответствии с определенными правилами. Страхователь оплачивает больничный только первые три дня нетрудоспособности. Это правило распространяется исключительно на те случаи, когда заболел сам работник или он получил травму на производстве, где занимает определенную должность.

ФСС оплачивает основной период, когда лицо пребывает во временно нетрудоспособном состоянии и не может выйти на работу. В категорию таких случаев входят травмы и любые болезни. Деньги насчитываются на третий день после открытия больничного.

ФСС может отказать в 100% выплате денег в случаях, если нужно ухаживать за больным родственником или завершать лечение в условиях санаторно-курортного учреждения.

Формула расчета пособия предельно проста и каждый гражданин, находясь на больничном, может сделать его самостоятельно:

- за основной показатель берут МРОТ и умножают его на цифру 24 (это количество месяцев в двух годах, за которые делается расчет);

- полученную сумму делят на 730 (количество дней в этом сроке);

- эту цифру умножают на известный процент по страховому стажу;

- полученный показатель умножают на цифру, указанную в качестве общего количества дней в листе временной нетрудоспособности.

В итоге получится сумма, она и является реальным пособием, начисленным работнику.

Порядок оплаты

Законом об обязательном социальном страховании устанавливаются категории граждан, которые ему обязательно подлежат. Денежную компенсацию в определенном размере всегда назначает страхователь, который регулярно получал отчисления от работодателя. Естественно, это правило не касается тех, кто не производил обязательных отчислений.

Выплата возможна только на основании предоставленного больничного. Никаких исключений из правил здесь не существует.

Ограничения

Существует несколько ограничений, согласно которым получить компенсацию по больничному в полном объеме не получиться:

- доходная база за определенные годы работы не должна превышать допустимого показателя;

- в больничном не должно быть кода-отметки, свидетельствующей о том, что сотрудник нарушал режим (к примеру, вовремя не являлся к доктору или покинул стационар без его разрешения);

- продолжительность страхового стажа должна соответствовать показателям, принятым в законе;

- пособие по уходу за родственником выдается, но сроки оплаты четко очерчены в статье 6 закона 255-ФЗ.

После того как больной принесет в бухгалтерию лист нетрудоспособности, а работодатель его проверит на подлинность, производится начисление. Выдается оно два раза – в день получения аванса и заработной платы.

Понятие и принципы, виды социального страхования

Поговорим про субъекты, объекты и принципы социального страхования. Социальное страхование входит в общие меры государственной защиты населения в социальной сфере. С помощью реализации программы социального страхования государство регулирует следующее:

- Стимулирует работодателей на обеспечение безопасности рабочих мест и трудового процесса своих работников.

- Восстановление работоспособности сотрудников и организацию их реабилитации в случае необходимости.

- Организация гарантий материального обеспечения лиц, потерявших временно или на постоянной основе свою работоспособность, а также тех, кто ее не имел ранее.

Благодаря социальному страхованию государство может гарантировать своим гражданам осуществление их прав на социальную поддержку.

Определение, объект и субъект

В целом социальная страховка создано для защиты населения от потери финансового дохода по причине утраты трудоспособности. Законодательством предусмотрены обязательные и добровольные виды страхований.

Данные средства насчитываются ежемесячно с каждой заработной платы работника, а работодатель отчисляет их ежегодно или ежеквартально. Кроме того государство финансирует дополнительными средствами данный бюджет.

Добровольный вид страхования подразумевается как дополнительная форма. Оно возникает в тех случаях, когда сотрудники и работодатель хотят иметь дополнительные гарантии финансовой защиты после несчастных случаев.

Обязательно ли наличие договора

Для заключения такого вида страховой сделки обязательно наличие договора. Бюджетный фонд формируется на основании внесенных в него средств работниками и работодателями. Управление фонда происходит на основании подписанного договора между всеми его участниками. Данный вид социального страхования необходим для финансовой компенсации в тех случаях, когда обязательное страхование бездейственно.

К таким нуждам можно отнести:

- транспортные расходы;

- учебные;

- жилищные;

- медицинская помощь;

- курортно-санаторные нужды;

- дополнительные поощрения пенсионерам.

Аналогичным способом формируется страховой фонд государственных предприятий из субсидий, куда принимаются взносы от военнослужащих, чиновников и иных госслужащих. Наравне с ними входят взносы от неработающих граждан.

Все вышеперечисленные виды страхования основаны и регулируются на основании законодательных актов правительства России.

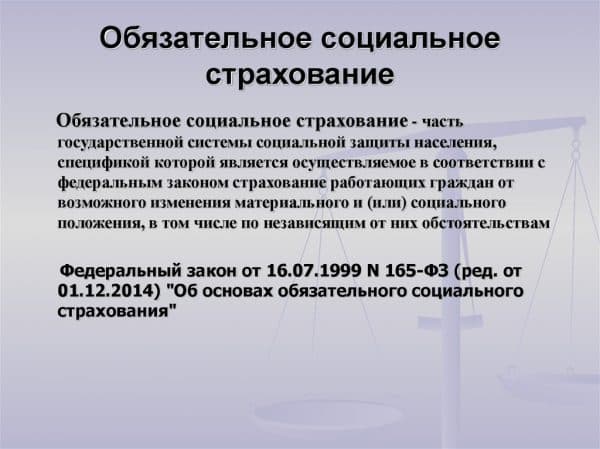

Законодательство – ФЗ РФ про обязательное социальное страхование

Основной Федеральный закон, которым регулируются отношения в сфере обязательного социального страхования, был издан еще в 1999 году и называется он «Об основах обязательного социального страхования».

Регулярно в него вносятся необходимые изменения и дополнения. Согласно статье 1 данного нормативного акта, действие данного страхования должно быть направлено на минимизацию последствий утраты дохода при изменении социального положения человека.

Действие данного закона распространяется на следующих лиц:

- работающих граждан;

- индивидуальных предпринимателей и учредителей;

- на неработающие категории граждан в определенных условиях, установленных государством;

- пенсионеров;

- инвалидов;

- беременных женщин и ухаживающих за детьми до полутора лет;

- при потере кормильца;

- иных неработающих категорий граждан, установленных законом.

Таким образом, законодательством установлен широкий круг лиц, на которых распространяется действие данного закона. Кроме того, данный закон является обязательным для исполнения и носит всеобщий характер.

Фонд обязательного страхования

Деятельность фонда обязательного страхования в сфере медицины регламентируется соответствующим законодательным актом федерального уровня. Организация выполняет следующие функции:

- Обеспечивает финансирование целевых государственных медицинских программ.

- Разрабатывает нормативно-правовые документы на основании ФЗ «Об обязательном медицинском страховании граждан».

- Сотрудничает с профильными организациями по вопросам разработки методик страхования.

- Разрабатывает предложения по изменениям страховых тарифов.

- Контролирует и анализирует финансовые потоки в своем сегменте страхования.

- Занимается организацией работы территориальных отделений фонда ОМС.

Новые правила транслитерации

Для удобства приводим таблицу, в основу которой положены новые правила транслитерации. Она поможет вам проверить правильность написания данных при получении заграничного паспорта.

| Русская буква | Латинская буква | Русская буква | Латинская буква | Русская буква | Латинская буква | Русская буква | Латинская буква |

|---|---|---|---|---|---|---|---|

| А | А | К | К | Ф | F | Ю | IU |

| Б | B | Л | L | Х | KH | Я | IA |

| В | V | M | M | Ц | TS | Й | I |

| Г | G | Н | N | Ч | CH | ||

| Д | D | O | O | Ш | SH | ||

| E | E | П | P | Щ | SHCH | ||

| Ё | E | Р | R | Ъ | IE | ||

| Ж | ZH | С | S | Ы | Y | ||

| З | Z | T | T | Ь | |||

| И | I | У | U | Э | Е |

Если вы решили перевести свои личные данные самостоятельно, воспользуйтесь приведенной таблицей. Просто замените каждую букву вашего имени и фамилии аналогом, обозначенным в столбце с латинским алфавитом. Если же вы больше доверяете компьютеру, тогда воспользуйтесь одним из сайтов, который позволит вам перевести необходимые слова на латиницу.

Такой способ займет не больше минуты:

- Введите данные в строку запроса.

- Кликните по кнопке, которая запустит процесс перевода.

- Ознакомьтесь с полученным результатом.

Такие сервисы предоставляют информацию абсолютно бесплатно, а вы сможете проверить и себя, и документ, который вы получите в миграционной службе. При подаче заявления на оформление паспорта ваша задача будет заключаться в правильном написании ваших имени и фамилии на кириллице. А вот корректное их введение в систему – это уже обязанность сотрудника службы.

Фонды страхования

Федеральный фонд ОМС осуществляет деятельность на основе Бюджетного кодекса и Федерального закона «Об ОМС в России». Еще он имеет свой устав, закрепляющий некоторые организационные моменты.

Федеральный фонд ОМС представляет собой некоммерческое учреждение денежно-кредитного типа.

Его бюджет складывается из следующих поступлений:

- Взносов;

- Денежных взысканий;

- Средств федерального бюджета;

- Дивидендов от вложения незанятых средств;

- Иных не запрещенных поступлений.

Размер взноса для работодателя исчисляется из облагаемого дохода сотрудника и составляет 5,1%.

Средства из бюджета ФФОМС уходят на такие цели:

- исполнение обязательств страны перед членами общества (необязательно имеющими гражданство России) по охране здоровья;

- распределение и перевод денежных средств территориальным фондам;

- управленческие функции.

Резерв страховых фондов ОМС предназначен для

исполнения базовой и территориальных программ медстрахования. Программы

направлены на то, чтобы любой обладатель полиса мог получить бесплатную

лечебную помощь.

В схеме ОМС фондам отведена роль главного денежного

распределителя. Страхователи производят установленные выплаты в Федеральный

фонд и территориальные фонды. Соответственно, работодатели платят за своих

работников, а местная администрация — за безработных граждан. Фонды обобщают

полученные денежные средства и распределяют их между страховыми медорганизациями.

А уже страховые заключают договоры с лечебными организациями, и оплачивает

врачебную помощь.

Нормативы финансирования из конкретного

территориального фонда, обычно, превышают федеральные, поэтому программа

субъекта может предложить более значительный список видов медпомощи.

С момента основания ФФОМС прошло немало лет. Несмотря на частую критику отечественной медицины, нужно признать, что минимальные потребности населения она удовлетворяет. По крайней мере, всегда можно рассчитывать на бесплатное обследование, например, УЗИ, консультацию терапевта, а также некоторых узких специалистов, сдачу анализов и т.д.

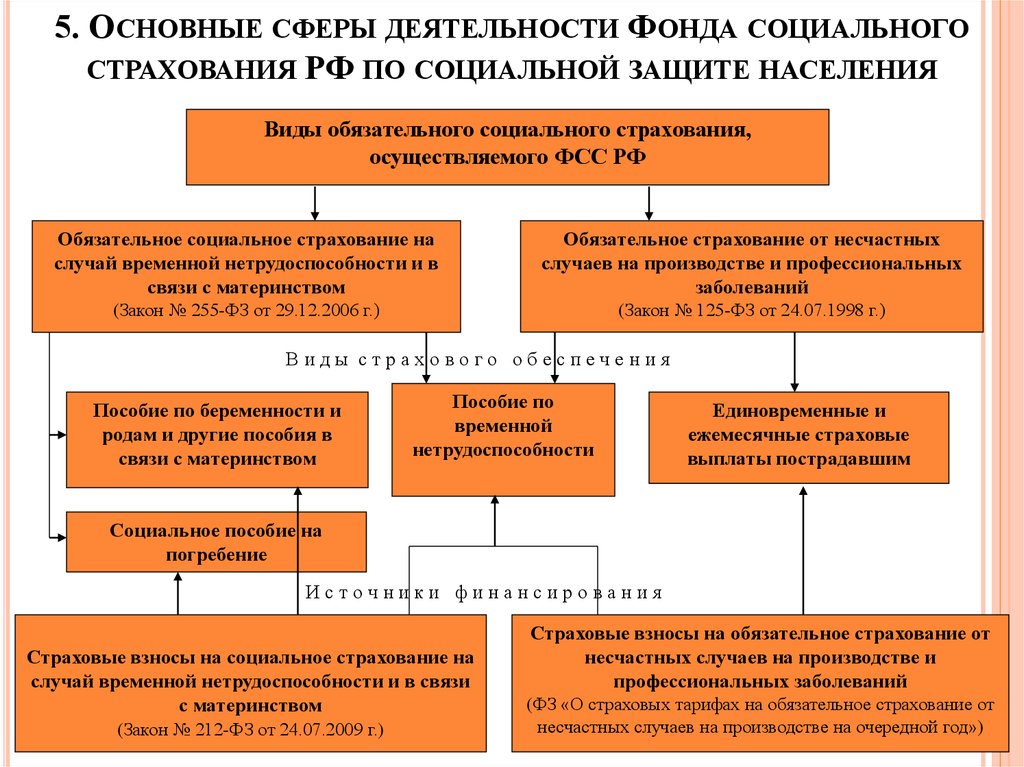

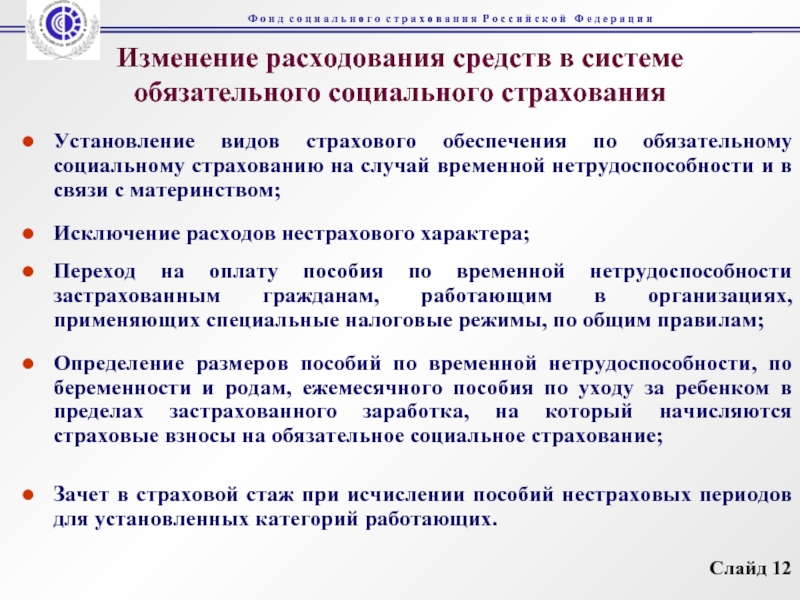

Как накапливаются и растрачиваются средства Фонда социального

страхования России определяет Бюджетный кодекс, ФЗ «Об основах обязательного

социального страхования» и Постановление «О ФСС России».

Фонд представляет собой финансово-кредитное учреждение

особого типа. Его средства складываются из:

- взносов работодателей и ИП;

- дивидендов от размещения незанятых средств;

- добровольных взносов физлиц и юрлиц;

- трансферов из федерального бюджета;

- денежных взысканий (штрафы и т.д.);

- прочих разрешенных поступлений.

Размер взноса для работодателя исчисляется из

облагаемого дохода сотрудника и составляет 2,9%.

Деньги из фонда направляются на такие цели:

- Выплата пособий по частичной нетрудоспособности (больничных), беременности, родам;

- Денежная поддержка беременных, рано вставших на учет, при рождении и после до достижения ребенком 1,5 лет;

- Выплата обеспечения вследствие несчастного случая или приобретенного заболевания;

- Выдача соцпособия на погребение;

- Оплата путевок в санатории;

- Закупка спецоборудования для инвалидов;

- Проведение профилактических мероприятий;

- Иные установленные цели.

Функции и цели добровольного страхования

Основные цели ДСС:

- сведение к минимуму влияния социальных рисков;

- повышение ответственности лиц, вступающих в трудовые отношения.

Действия соцстрахования ориентированы на трудящихся, представляющих собой социально активную часть населения. Страховщику вменяется обязанность защищать страхователя (если у него имеется полис) с указанием размера страховой суммы. При реализации добровольного соцстрахования обеспечиваются дополнительные условия для соцзащиты граждан РФ, которые обязательное соцстрахование не в состоянии покрыть; расширяется круг выбора граждан, повышается уровень защиты. ДСС основано на коллективной и индивидуальной ответственности.

Функциональная деятельность ДСС производится за счёт следующих видов денежных поступлений:

- средств, собранных в рамках оплаты страховых взносов;

- средств работодателей, страхующих своих работников на основе договора;

- взносов страхователей.

Фонды ДСС не служат альтернативой обязательного государственного соцстрахования, а выступают как вспомогательный орган, поэтому и добровольное, и обязательное формы страхования взаимно дополняют минусы одного вида путём страховых возмещений преимуществами другого.

Форма социального страхования

Организацию правовых форм социального страхования можно распределить по нескольким особенностям:

- Степень централизации процессов, связанных с организацией и планированием социального страхования.

- Хозяйственные и управленческие уровни.

- Характер реализации социальных страховых отношений.

Исходя из этих особенностей, все социальное страхование разделяется на два отдельных сегмента: обязательное и индивидуальное медицинское страхование.

Обязательное медицинское страхование может включать:

- Централизованную форму, в которой все управленческие и иные решения на себя берет государство. К таким формам, например, может относиться пенсионное страхование, страхование от несчастных случаев на производстве и др.

- Децентрализованную форму, где основной порядок обозначается федеральными законами и отраженными в них страховыми лицами.

Доброе медицинское страхование можно разбить на две основные формы организационного и правового характера:

- Корпоративная форма, которая носит коллективный характер. Такая форма предусматривает страхование работодателем своих подчиненных по следующим договорам: страхование от несчастных случаев, пенсионные негосударственные выплаты, страхование жизни.

- Индивидуальная форма, которая подразумевает самостоятельное страхование своих имущественных интересов.

При всем многообразии форм и их, казалось бы, довольно явном различии между собой проявляется ряд схожих моментов:

- Основные цели, на которые направлено социальное страхование.

- Принцип и интересы страхователей и страховщиков.

- Страховые случаи и их классификация.

- Объекты социальной страховки.

Можно определить добровольное страхование как самостоятельную и независимую форму страхования. Рассматриваемые формы имеют не только ряд общих моментов, но и несколько дополняющих их особенностей. Весьма существенные отличия от централизованной формы сохраняют в себе личное и децентрализованное страхование.

Из подобных различий вытекает и разница по страховым выплатам, порядком выплат, а также то, кто в итоге будет представлять страховые услуги.