Простые проценты

Простой процент означает, что начисление дополнительного дохода происходит единоразово по окончании периода хранения средств. При этом, если действие депозитного договора автоматически продляется, доход за следующий период будет начисляться на первоначальную сумму взноса, без учета процентов за прошлый срок.

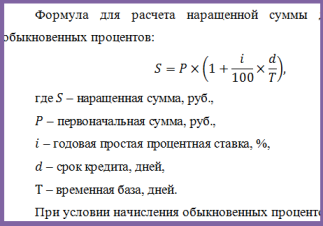

Простой процент начисляется по формуле:

S= V*(1+P*n/100),

где S – сумма, которую получит клиент по окончании срока действия депозита (первоначальный вклад + начисленный процент),

V – первоначальная сумма вложения,

P – процентная ставка за период,

n – период вложения.

При открытии депозита на 1 год в размере 100 тыс. рублей и 8 % годовых, клиент через год получит 100*(1+8*1/100)=108 тыс. рублей.

- При продлении договора еще на год, по истечении данного периода вкладчик получит такой же доход в 8 тыс. рублей и заберет сумму в 116 тыс.

- Если размещение вклада по договору происходит на короткий период (несколько месяцев), то годовую процентную ставку нужно разделить на 12 месяцев и умножить на период вложения.

- При вложении на полгода вкладчик получит: 100*(1+8/12*6/100) = 104 тыс. рублей.

Преимущества и недостатки сложной процентной ставки

У вкладов, на которые начисляются проценты с капитализацией, имеются свои достоинства и недостатки. Причём зависят они зачастую от условий, которые предоставляет банковская организация. Основным преимуществом подобного вклада является более высокая доходность при определённых условиях.

Из недостатков можно отметить следующее:

- Нельзя сразу же воспользоваться денежными средствами, полученными за начисление сложных процентов. В депозитах без капитализации проценты сразу же перечисляются на отдельный счёт и доступны для использования вкладчиком.

- Меньший размер процентной ставки. Некоторые банковские организации выставляют более низкие ставки по вкладам с капитализацией.

- Низкий уровень доходности при краткосрочных вложениях. Для получения значительной прибыли необходимо размещать денежные средства на срок от 3 лет.

- Низкая доходность при небольших вкладах.

Учитывая информацию, представленную в этой статье, можно сделать вывод, что депозиты с капитализацией не всегда выгодны. Открывать такой вклад целесообразно только в том случае, если срок депозита будет не меньше 3 лет. Причём при открытии такого депозита рекомендуется использовать крупные суммы денежных средств. В остальных случаях лучше открывать депозиты по другим программам, предлагаемым в различных банках.

Как выбрать лучшие условия?

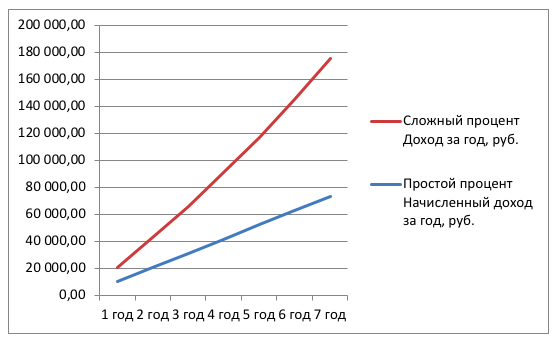

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.

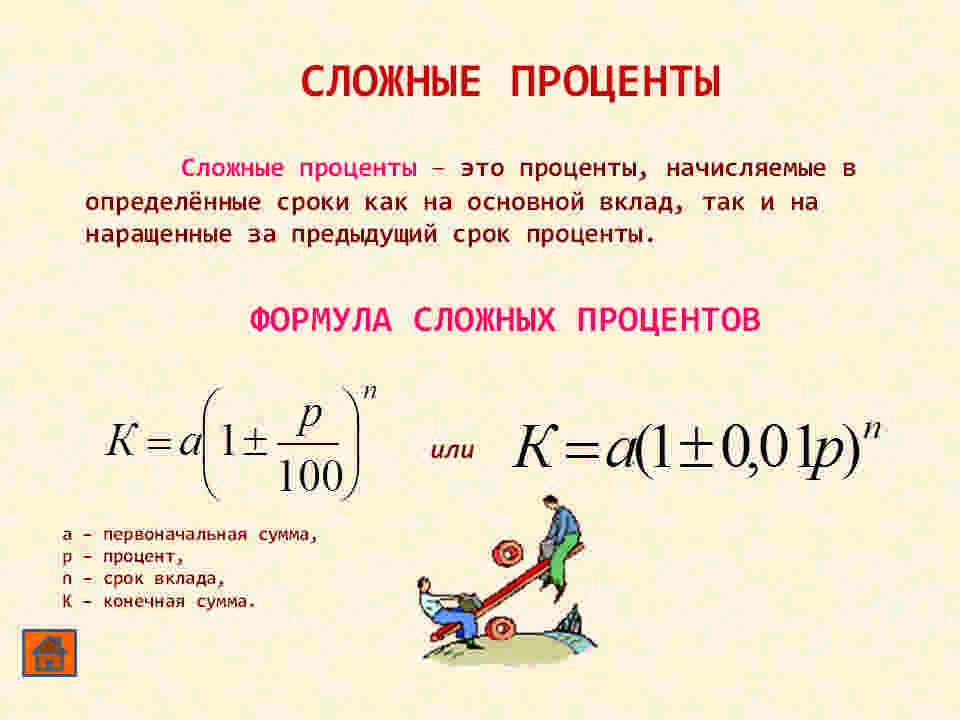

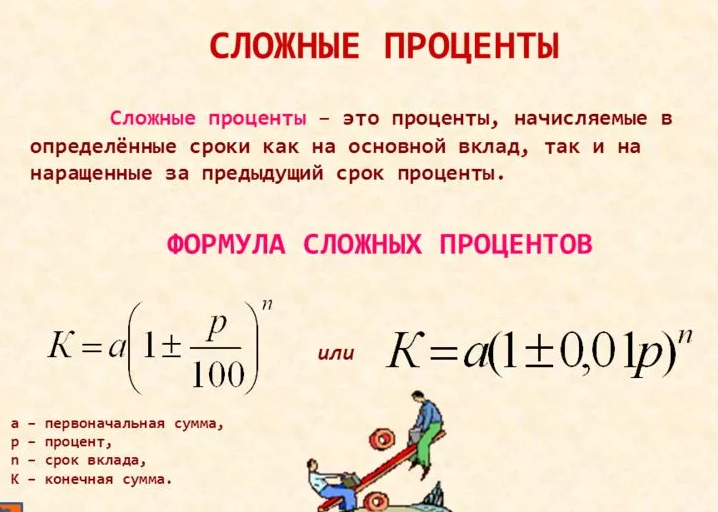

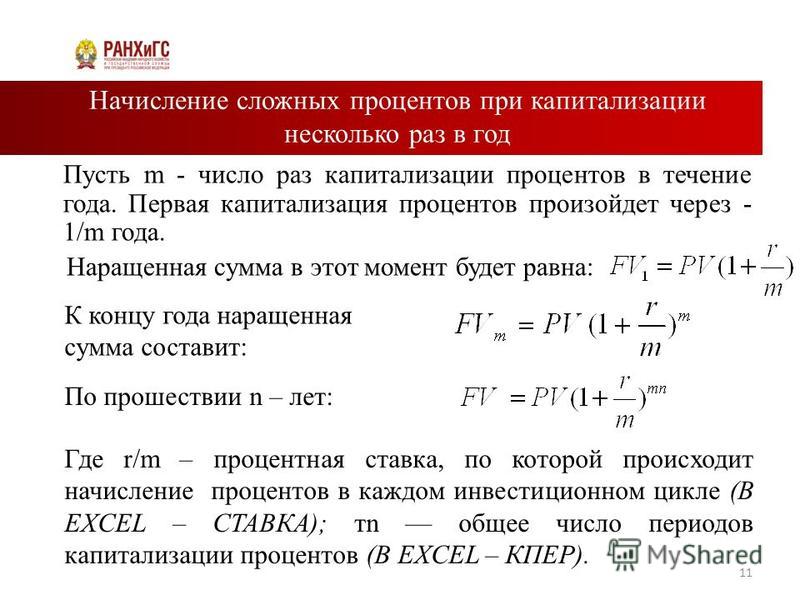

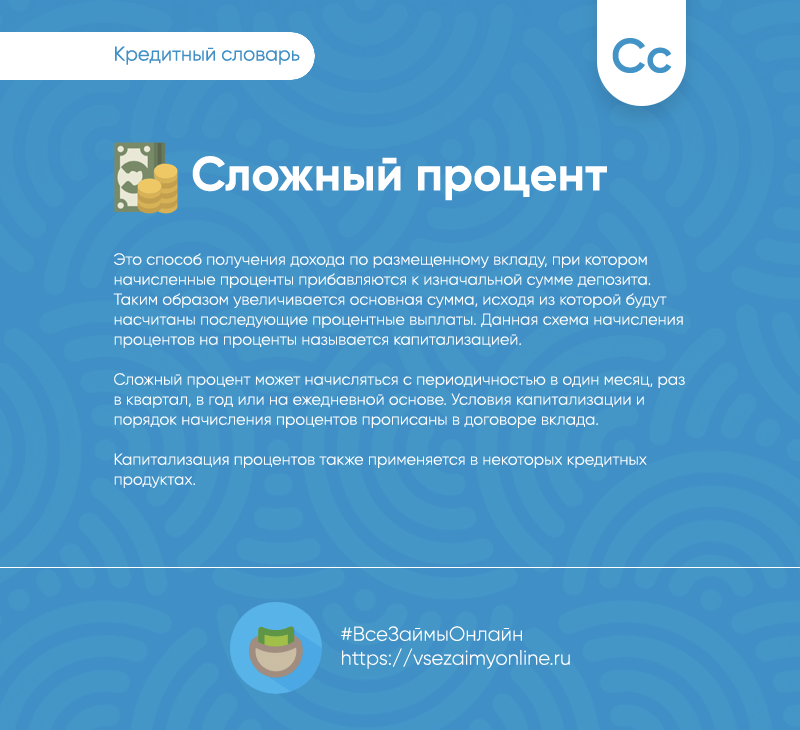

Что из себя представляют сложные проценты?

Сложный процент — это особый вид накопления при оформлении банковского вклада. Проценты при таком депозите начисляются регулярно по истечении определённого периода (раз в месяц или один раз в 3 месяца). При этом следующее начисление будет производиться на сумму, полученную в результате предыдущих начислений. За счёт капитализации вкладчики получают большую выгоду, так как в этом случае сумма вклада растёт значительно быстрее. Процесс начисления в этом случае называется реинвестированием или капитализацией.

Такие проценты имеют множество различных названий. В зависимости от сферы деятельности можно встретить следующие названия представленного термина:

- эффективный;

- композиционный;

- норма доходности реинвестирования;

- норма доходности капитализации.

Чтобы лучше понять, в чём заключается схема сложных процентов, необходимы определённые знания из области банковской математики. При вычислении депозита берутся следующие параметры: капитал, частота выплат, размер ставки по вкладу, период ставки и срок, на который открывается вклад. Сравнив депозиты с различными начислениями по этим параметрам, можно прийти к следующим выводам:

- Если оформить вклад с простым начислением, то деньги будут начисляться на основной капитал. При этом период вложения не играет никакой роли. В этом случае сумма депозита будет увеличиваться по модели арифметической прогрессии.

- Если же оформить вклад со сложным начислением, то деньги будут начисляться по окончании установленного периода и прибавляться к вложенному капиталу. За счёт этого в последующих периодах проценты станут высчитываться из новой суммы депозита. Благодаря этому рост суммы депозита будет с каждым разом увеличиваться со скоростью экспоненты.

ТОП-5 идей грамотного инвестирования

Если вас интересуют инвестиции под сложный процент — вероятно, вы желаете создать капитал. И сделать это довольно быстро.

И это понятно — ведь перед каждым из нас стоят ряд важных финансовых задач. Для их решения нам нужно создать необходимые фонды. И для этого нам нужно инвестировать свои средства. Как это сделать грамотно?

Поймите, в чём состоят ваши задачи

Прежде, чем начинать инвестировать — поймите, каких целей вы планируете достичь. Попытка инвестировать без понимания своих задач подобна попытке поразить мишень не зная, где она находится.

А при бесцельной стрельбе вы почти наверняка попадёте в «молоко». Начинайте вкладывать день лишь после того, как вы поняли — зачем вам это нужно.

Составьте свой личный финансовый план (ЛФП)

Любая масштабная цель в жизни требует планирования. И создание капитала — тоже. ЛФП проложит кратчайший путь к вашим важнейшим жизненным целям. И это позволит вам держать нужный курс, не сбиваясь с пути.

Если вы пока ещё не создавали финансовых планов — для вас это может быть сложной задачей. И возможно — в этом деле вам потребуется помощь независимого финансового советника.

Посмотрите мое видео по теме:

Выполните предварительные условия

Альпинист не пойдёт в годы без нужной экипировки, снаряжения и припасов. На пути к своей финансовой вершине вы тоже можете встретить опасные трещины и камнепады.

И поэтому вам нужна защита от внезапных невзгод, чтобы финансовое положение вашей семьи было стабильным в любой ситуации

К числу обязательных мер предосторожности нужно отнести финансовый резерв, страхование жизни и страхование здоровья от критических заболеваний

Начните действовать

Чтение пусть даже хороших книг и статей не увеличит ваш капитал. Вам нужно начать действовать. Начните инвестировать согласно своему плану.

Держитесь намеченного пути

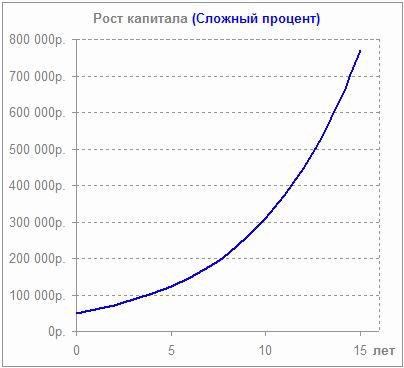

Капитал не создаётся за одну ночь. И за один год тоже. Это — длительный процесс. Однако ваша настойчивость и грамотное инвестирование будут вознаграждены. Уже достаточно скоро вы будете с удовольствием наблюдать, как сила сложных процентов начинает увеличивать ваши накопления. Приближая и приближая вас к той финансовой цели, которую вы поставили себе.

При создании капитала важнейшее значение играет время, которое у вас есть для сбережений. Чем дольше будет длиться ваша накопительная программа — тем сильнее сложные проценты увеличат ваши инвестиции.

И поэтому — не теряете времени, которое у вас есть. Начните создание личного капитала, если вы ещё не приступили к этому.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам нужна консультация по теме — пожалуйста, отправьте мне заявку для нашей бесплатной онлайн-встречи:

Владимир Авденин, финансовый консультант

Читайте далее:

О доходности и способах инвестирования в недвижимость

Финансовые кривые при создании капитала

Про «вклад» ИСЖ в банке

Личная пенсия. Как создать частную пенсию в России

Трастовый фонд для детей — как создать семейный траст в России

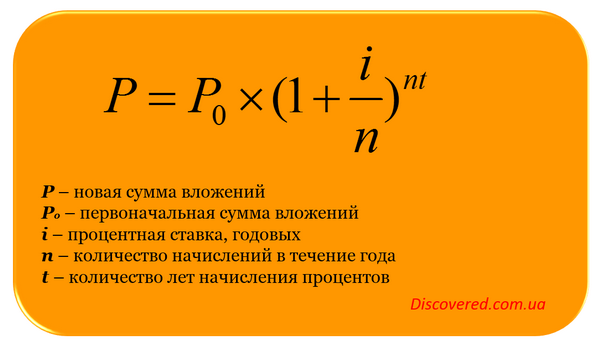

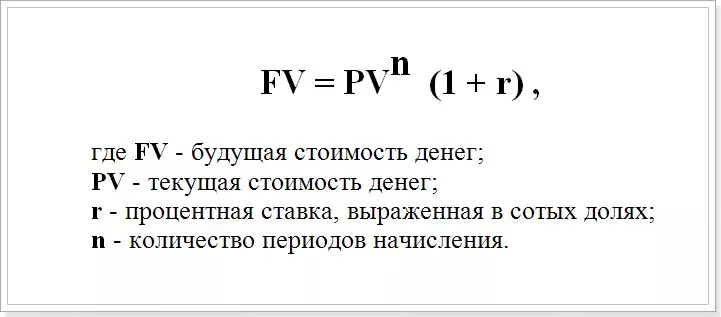

Что такое сложные проценты

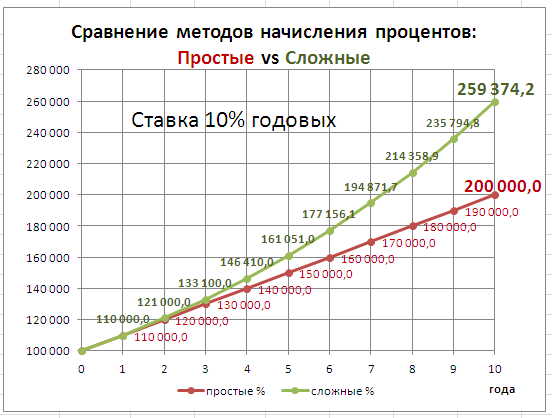

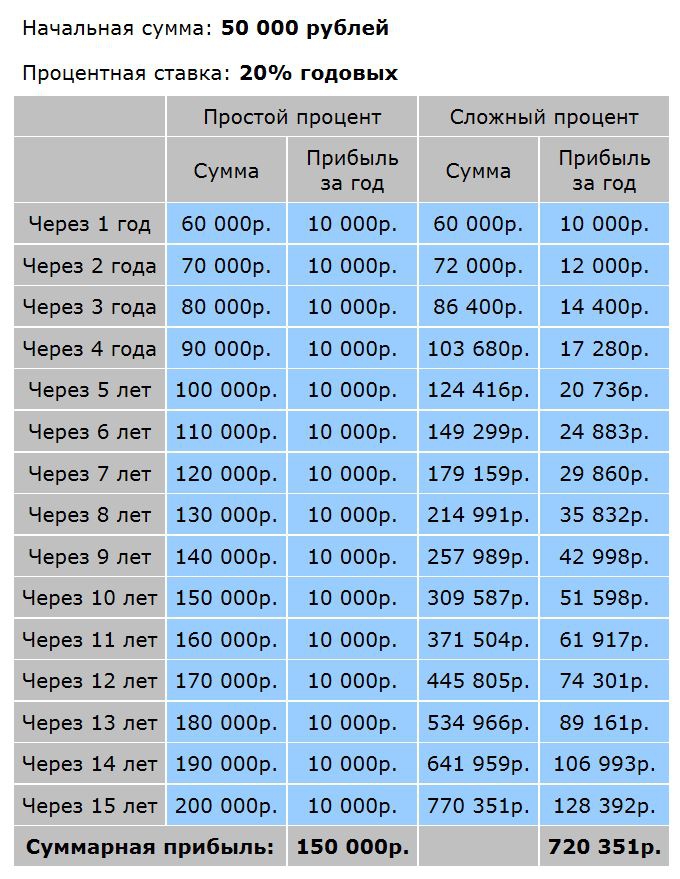

Допустим, у вас есть вклад суммой 100 000 тысяч рублей со ставкой 12 % годовых. Представим, что вы положили деньги на 10 лет. Без применения сложных процентов. Ежегодно вплоть до последнего десятого года вам будут начислять 12% на первоначальные 100 000 тысяч.

То есть: первый год 100 000 + 12 000 = 112 000, второй год 100 000+12 000=112 000.

Если же договором предусмотрено применение сложного процента, то через год, когда вам начислят 12 тысяч рублей, они присоединятся к основной сумме вклада. И в течении нового периода начисление 12 процентов будет происходить уже на 112 000 тысяч рублей.

То есть: первый год 100 000+12 000=112 000, второй год 112 000+13440=125 440

Ежегодно основная сумма будет увеличиваться, как и ваш доход.

Аналогичная ситуация получится если инвестировать в ПАММ-счета. Скажем 1000 долларов под 6%. И при этом ежемесячно увеличивать первоначально вложенную сумму на размер начисленных процентов. В этом случае в течении трех лет, вместо 216%, вы получите целых 800%, а это согласитесь, приятнее. Почитать подробнее о ПАММ-счетах и возможностях заработка на них можно в нашей статье.

Но тут есть другая проблема: пока вы забираете деньги и тратите их без пользы для дела, ваши обороты не растут. Получается бег на месте без каких-либо перспектив.

Среди инвесторов очень много мелких и средних. Обычно они такими и остаются. Так как отказываются от реинвестиций ради возможности взять в руки свою пусть небольшую, но прибыль. В результате каждого такого инвестора сопровождает недоумение. Почему годы работы не принесли результатов и благосостояние осталось на прежнем уровне. Каждый из них мог бы иметь больше, но не смог рискнуть. Поэтому сложный процент в инвестировании — находка для решительных.

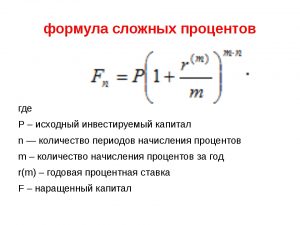

Формулы расчета процентов по вкладу — простой и сложный процент

Основная цель обращения клиента, у которого есть сбережения, в банк заключается в том, чтобы сохранить и приумножить денежные средства. Чтобы выбрать из большого ассортимента предложений различных организаций наиболее выгодный вариант, нужно самостоятельно уметь рассчитывать будущую доходность вложений. Зачастую, варианты, которые на первый взгляд кажутся самыми выгодными и интересными, не приносят хорошего результата. Поэтому нужно уметь прогнозировать проценты по вкладу до совершения сделки.

Для расчетов доходности по вкладу используется простой и сложный методы начисления процентов. Каждый из них имеет свои особенности и «подводные камни», которые стоит учитывать. Рассмотрим подробнее, как пользоваться формулами для расчета процентов по вкладу, что означает каждая составляющая, и посчитаем на примерах эффективность каждого метода.

Куда вложить деньги

Казалось бы — далее нужно решить, в какие активы вкладывать средства.

Однако прежде вам нужно понять зачем, для какой цели вы намерены инвестировать. Казалось бы — что тут понимать? Деньги вкладывают, чтобы получить прибыль, и преумножить капитал.

Отчасти это так. Однако нам нужны не деньги сами по себе — а фонды для решения важных жизненных задач. Именно для создания этих накоплений люди инвестируют деньги.

Раз это так — нужно определить, в чём состоят ваши задачи, которые нужно решить. И уже с учётом предстоящих задач планировать свои инвестиции.

Поэтому вложению денег всегда предшествует личное финансовое планирование. Лишь осознав свои задачи, и составив план их решения — мы планируем финансовые вложения. Скачайте мой краткий PDF-обзор по теме:

Важный момент: прежде чем начинать инвестировать — нужно создать свой резервный фонд. Он поможет вам спокойно выполнять свой инвестиционный план, если вдруг просядут текущие доходы, или же возникнет срочная потребность в деньгах.

Если резервного фонда нет — в сложной ситуации вам потребуется срочно продать что-то из своих инвестиций. Поспешная продажа активов скорее всего приведёт вас к убыткам. Но мы стремимся к совершенно иному — с помощью инвестирования мы намерены увеличивать свой капитал.

Поэтому не подвергайте свои накопления риску. Сформируйте свой ликвидный резерв прежде, чем начнёте вкладывать деньги. О том, сколько денег нужно иметь в резерве, и как их лучше хранить — я рассказал в своем видео, включите:

Кстати говоря, финансовая подушка безопасности — лишь один из трех элементов финансовой стабильности, которые нужны вашей семье для финансового благополучия. Прочтите о двух других важных элементах финансовой стабильности в моей статье про финансовую табуретку.

3.1 Какие инвестиции нужны для роста капитала

Чтобы использовать силу сложных процентов — нужно инвестировать на долгий срок. Это года — а часто и десятки лет.

Осознание того, что нам предстоит долгосрочное инвестирование — подводит к важному вопросу: в какие же активы стоит инвестировать на длительное время?

Прочтите об этом в моей статье финансовое планирование и инвестиционный портфель. Если быть кратким — то основу портфеля для роста капитала должны составлять ценные бумаги. Именно они с течением времени имеют наибольший потенциал роста.

А как же банковский вклад? Неужели он не подходит, чтобы инвестировать под сложный процент в реальной жизни? Формально — всё в порядке. Год за годом вы присоединяете проценты к телу вклада — и капитал ускоряет свой рост.

Однако процентная ставка по вкладам сопоставима с уровнем инфляции. Поэтому номинально капитал растёт — однако его покупательная способность остаётся прежней, или даже падает. Так происходит в случае, если процентная ставка по вкладу ниже инфляции.

Но в рамках этой статьи инвестированием я называю размещение капитала с целью увеличить его покупательную способность. С этой точки зрения депозит нельзя называть инвестицией. Размещать в банке нужно лишь те деньги, которые составляют вашу финансовую подушку безопасности. А также — те средства, которые вам понадобятся уже достаточно скоро.

Если же вы намерены инвестировать средства с целью реально преумножить свой капитал — вам нужно сформировать свой инвестиционный портфель для роста активов. И основой такого портфеля должны быть ценные бумаги.

3.2 Процент на процент на фондовом рынке

Однако возникает вопрос — как сложный процент работает при инвестировании в ценные бумаги?

Если вы стали владельцем облигации — то со временем получите купон. И на эти средства вы можете снова приобрести фондовые ценности. Если же вы инвестировали в акции, то возможны два варианта:

- компания выплачивает дивиденды, либо

- компания не выплачивает акционерам дивидендов, но при этом реинвестирует прибыль в бизнес

В любом из этих случаев вы можете использовать силу сложных процентов. Если дивиденды выплачиваются — эти средства вы направляете на покупку ценных бумаг.

Если же дивиденды компания не выплачивает — то она сама вкладывает прибыль в бизнес, что для вас фактически является реинвестированием. В будущем с большой вероятностью бумаги такой компании подорожают, потому что она увеличивает стоимость своего бизнеса за счёт капитальных вложений, НИОКР или запуска новых товаров/услуг.

Если же вы вкладываете средства через паевые фонды или ETF — то получаемые купоны и дивиденды они реинвестируют обратно в фонд, что приводит к стоимости паёв. И как следствие — к экспоненциальному росту вашего капитала с течением времени.

Что такое реинвестиции

Реинвестициями называют сложные проценты по вкладам. Чуть выше мы уже разобрались как работают эти проценты. Попробуем вывести определение, которое раскроет суть.

Реинвестирование — это вложение инвестором в проект прибыли. Которую он получил от него же после первоначального вложения капитала. Суть в том, что прибыль не выводится. Она остается в проекте и присоединяется к «родительской» денежной массе.

Особенность реинвестирования в том, что оно может быть полным или частичным. С полным, все как мы писали выше. А при частичном, в проекте остается оговоренный договором процент прибыли, а остальной снимается.

Чтобы получить от реинвестирования максимальную выгоду, нужно взять максимально возможный высокий капитал. Вложить его на максимально допустимый срок и выбрать самую высокую ставку рефинансирования. В этом случае вы получите не простое линейной увеличение капитала, а экспоненциальный рост прибыли.

Это хороший пример того, как деньги могут работать на вас, пока вы занимаетесь более важными делами. Главное на берегу разобраться куда лучше инвестировать.

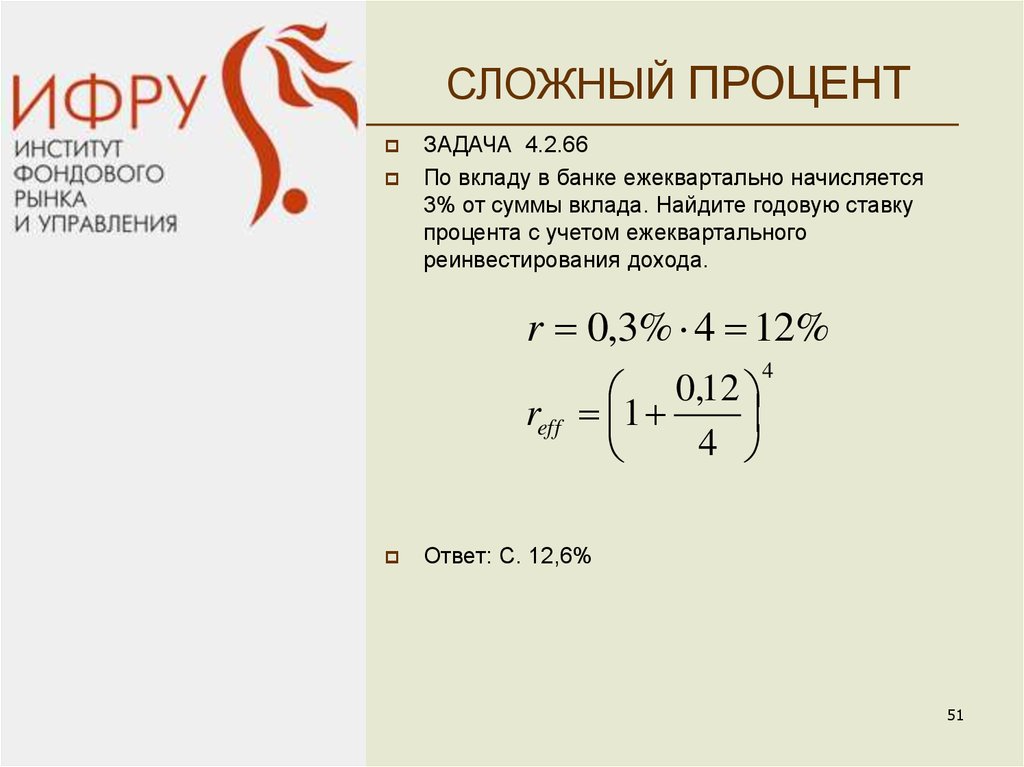

Калькулятор сложных процентов

Как вы видите, самостоятельные расчеты, даже с использованием формулы, не так уж просты. А разница получается существенной. Причем для инвестиций сложный процент получается более выгодным, чем простой, а для кредитов – наоборот.

Но, конечно, вам не нужно углубляться во все эти цифры и что-то считать самостоятельно – вы можете просто воспользоваться нашим калькулятором, который произведет все расчеты онлайн буквально за пару секунд.

А если вас интересуют выгодные предложения по кредитам, воспользуйтесь нашим онлайн сравнением. Так вы сможете выбрать оптимальный вариант за 1 минуту и сразу подать заявку.

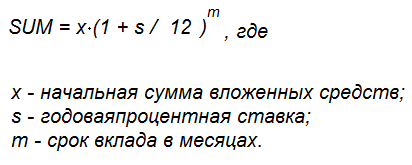

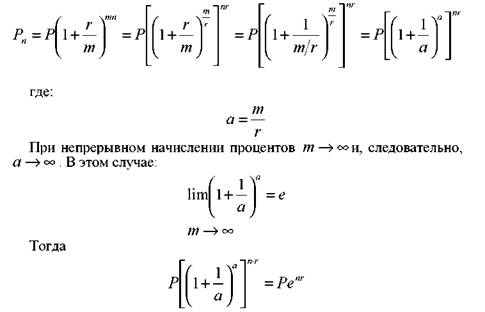

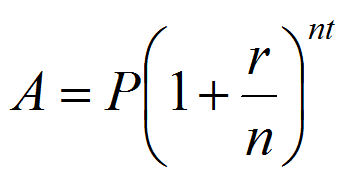

Формула сложных процентов.

Она применяется реже в депозитной практике банка, но такие предложения найти можно. Для большинства вкладчиков они не являются привлекательными по причине того, что ставки по ним ниже, чем по продуктам, когда доход начисляется только по окончании действия депозитного договора. Периодичность присоединения дохода может быть разной: раз в месяц, раз в неделю, раз в квартал, каждый год. Она подразумевает под собой капитализацию или начисление «процентов на проценты».

Формула сложных %-ов:

P – изначальная сумма вклада.

i – депозитная годовая ставка.

k – число дней в периоде, через который начисляется доход.

T – число дней в году.

n – число капитализаций дохода в течение всего срока депозита.

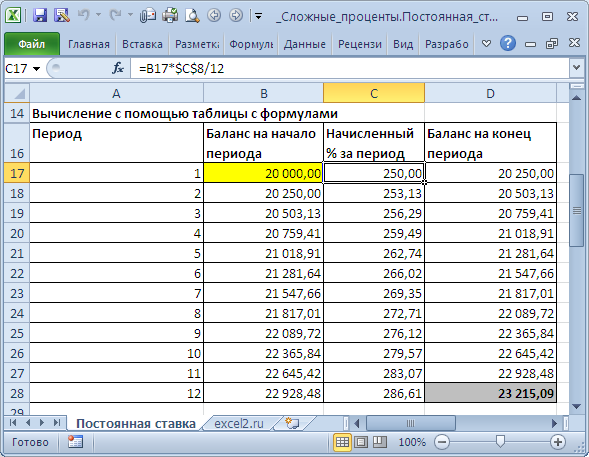

Рассмотрим пример №1: разместим 100 000 рублей под 12% годовых на полгода с ежемесячной капитализацией.Полученное значение подтвердим через расчеты в Excel.

Таким образом, благодаря ежемесячной капитализации, общий итог вложений оказался выгоднее, чем в варианте, когда проценты причисляются в конце срока.

Пример №2: разместим 100 000 рублей на 6 месяцев под 12% годовых с еженедельной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Пример №3: разместим 100 000 рублей на 1 год под 12% годовых с ежеквартальной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

расчет к примеру №3

Пример №4: разместим 100 000 руб на 1 месяц под 12% годовых с ежедневной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

расчеты к примеру №4

Таким образом, капитализация и формула сложных процентов дает более выгодный эффект, поэтому, при размещении денег в банке не стоит упускать из виду подобные варианты размещения.

Автор статьи Дмитрий Т. Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее. Написано статей 760 Бесполезно 3 Занятно 8 Помогло 11

Противники и сторонники подхода

Противники реинвестирования говорят:

Сторонники же, рассказывают о преимуществах:

Нужно сказать, что обе стороны правы по-своему. Поэтому каждый инвестор должен решить сам какой из подходов ему ближе. Главное создать для себя психологический комфорт в процессе инвестирования. Тогда вы сможете приумножить капитал. А не дойти до ручки и бросить все в процессе из-за постоянной усталости от страха потерять все.

Чтобы обрести уверенность в сфере инвестиций рекомендуем записаться на консультацию к профессиональному управляющему капиталом. Который поможет определиться куда лучше инвестировать. Какую стратегию использовать, а также покажет как выглядит по-настоящему прибыльное инвестирование, которое включает сложные проценты.