Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

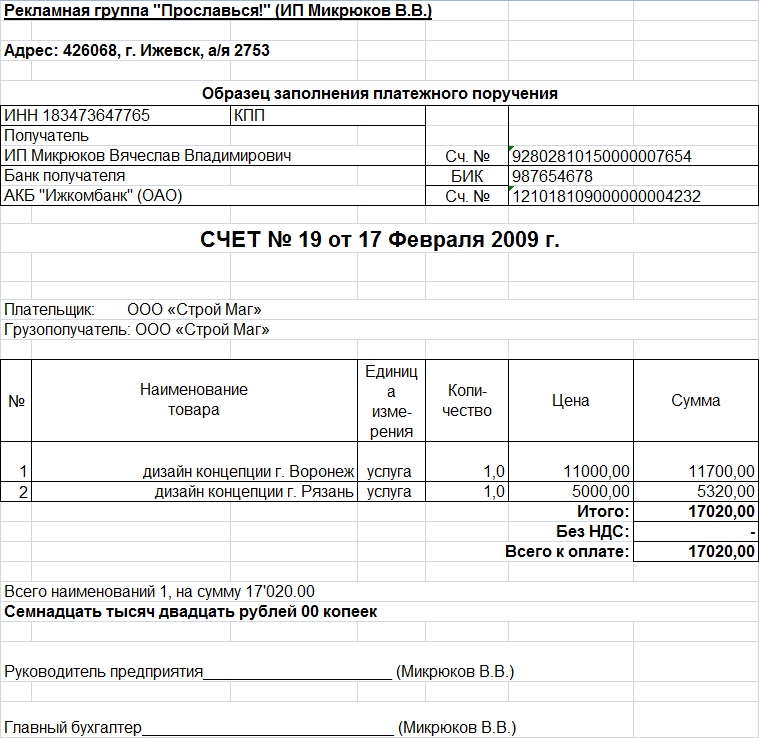

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

«Насчёт». Примеры из литературы

Он принялся острить и подшучивать, разумеется, насчёт молодых. Ф.М. Достоевский. «Село Степанчиково и его обитатели»

Осмотрев и сообразив работу, рядчик определяет, как велика должна быть артель, договаривается насчёт цены…А.Н. Энгельгардт. «Письма из деревни»

От портнихи Ольга Ивановна обыкновенно ехала к какой-нибудь знакомой актрисе, чтобы узнать театральные новости и кстати похлопотать насчёт билета к первому представлению новой пьесы или к бенефису. А.П. Чехов. «Попрыгунья»

Отдайте ему распоряжение насчёт имущества.М.А. Булгаков. «Кабала святош (Мольер)»

Что на рынке слышно насчёт вздорожания, что в кругах говорят насчёт космоса?Борис Васильев. «Не стреляйте в белых лебедей»

Насчёт денег не волнуйся, их у меня до хрена. Владимир Войнович. «Москва 2042»

Суть понятия

Ссудным называется специальный счёт, который кредитное учреждение (банк) открывает для каждого клиента, оформляющего займ. Если заёмщик оформляет сразу несколько кредитов, то ко всем займам привязывают ссудные счета. Для погашения задолженности плательщику нужно прийти в банк и назвать дату и номер договора, после чего деньги зачислятся на ссудный счёт. На нём отражается движение денежных средств – сумма полученных займов, их погашение, отсутствие просрочек. Как только вся задолженность перед финансовой организацией будет погашена, он автоматически закроется.

Главное предназначение такого счёта – учитывать текущую задолженность по выданному кредиту. Его нельзя использовать для осуществления других разновидностей расчёта, в том числе и между банковскими организациями. Заёмщик не может производить расчёты или снимать денежные средства по номеру ссудного счёта, т. к. он используется исключительно для зачисления платежей по кредиту. Его номер носит технический характер и функционирует только в рамках внутренней работы банковского учреждения.

Он сообщается клиенту только после выдачи кредита и состоит из 20 цифр:

| Цифры | Значение |

| 1, 2, 3, 4, 5 | Номер балансового счёта |

| 6, 7, 8 | Код валюты, в которой осуществляются операции |

| 9 | Ключ |

| 10, 11, 12, 13 | Код филиала |

| 14, 15, 16, 17, 18, 19, 20 | Специальный уникальный номер, который присваивается системой |

В договоре указывают номер расчётного счёта, но потом уже в интернет-банке можно увидеть совсем другой номер. Сначала банковская организация открывает клиентам дебетовые счета, на которые заёмщики должны вносить денежные средства, после чего деньги автоматически списываются с таких вот дебетовых счетов на ссудные. Получается некий взаимозачёт. Однако, здесь следует учитывать одно НО. Если заёмщик будет зачислять на р/с деньги сверх минимального взноса по кредиту для его досрочного погашения, то по окончанию месяца средства могут автоматически списаться лишь на минимальную сумму.

При этом остаток так и будет оставаться на дебетовой карте. Это необходимо знать, когда действуют льготные кредитные программы, к примеру, в течение первых десяти месяцев 0%, а потом происходит начисление процентов. Кроме этого многие заёмщики утверждают, что большинство банков самостоятельно распределяют средства, находящиеся на дебетовых картах. Допустим, одна часть денег может уйти на оплату процентов, другая – на оплату основного долга и т. п. Таким образом, когда заёмщик сам вносит средства на ссудный счёт, он точно уверен в том, что они полностью идут на погашение кредита.

Что такое корреспондентский счет

Каждый банк во время государственной регистрации открывает специальный счет в ЦБ РФ для проведения расчетов с другими финансовыми организациями. Его принято называть корреспондентским. Представляет он собой специальную разновидность счета категории «до востребования». При проведении платежа ЦБ переводит деньги с корсчета одного банка на счет другого и передает остальную информацию в банк-получатель, чтобы деньги были зачислены конкретному клиенту.

Все платежи проводятся в пределах остатка средств на корсчете банка. На конец операционного дня по нему должен оставаться положительный баланс. Иначе к кредитной организации будут применены штрафные санкции.

Сбербанк имеет свои реквизиты для осуществления расчетов

Сбербанк имеет свои реквизиты для осуществления расчетов

Ответить на вопрос: «Что такое корреспондентский счет Сбербанка?» несложно. Это номер учетной записи Сбербанка (его подразделения) в информационных системах ЦБ РФ. Используется он для проведения различных расчетных операций, отслеживания финансового состояния организации и других целей.

Какую информацию содержит корсчет

Номер корреспондентского счета состоит из 20 цифр:

- Первые 3 цифры всегда одинаковые – 301. Они необходимы для того, чтобы можно было безошибочно отличить расчетный счет от других учетных записей и иной информации, в т.ч. при использовании различных средств автоматизированной обработки платежей.

- Последние 3 цифры в номере корреспондентского счета всегда совпадают с последними цифрами в БИК банк (его подразделения).

БИК также относится к обязательным реквизитам, которые клиенты должны указывать при заполнении документов на осуществление платежей и переводов.

Может ли меняться корсчет

Корреспондентский счет первый раз открывается банку в ЦБ РФ для того, чтобы его собственники могли внести уставной капитал. В дальнейшем он используется в расчетах и при оценке деятельности кредитной организации. Его номер формируется в соответствии со стандартами и правилами, установленными ЦБ РФ.

Со временем нормативные акты регулятора могут претерпевать определенные изменения, а значит будет и меняться и корсчет.

Еще одной ситуацией, когда может измениться корсчет, является внутреннее преобразование в конкретном кредитном учреждении, например, открытие или закрытие филиала. При этом будут изменяться и большинство других реквизитов.

Сбербанк имеет множество подразделений (филиалов), каждый из которых ведет отдельные балансы, имеет индивидуальный БИК и использует собственный корсчет в региональном подразделении ЦБ РФ. Его номер будет отличаться от номера счета центрального Сбербанка.

Технически банки друг другу также открывают корреспондентские счета для проведения быстрых расчетов между своими клиентами без использования корсчета в ЦБ РФ. Но клиенту знать их номера нет никакой необходимости. А часто и узнать об их наличии он никак не сможет из-за конфиденциальности подобной информации.

Виды

Ссудные счета могут быть:

- По режиму функционирования:

- Простыми. Их открывают физическому лицу в случае единоразового кредитования. Дебет счёта открывается один раз и отражает сумму выданного займа. По мере погашения задолженности будет происходить уменьшение дебетового остатка благодаря внесению ежемесячных платежей;

- Особыми. Они предназначаются для учёта обязательств по нескольким кредитным линиям. Зачисление денег способствует не только погашению имеющегося долга, но и увеличению дебетового остатка;

- Специальными. Их открывают только юридическим лицам и только в одном экземпляре. По ним ведут учёт ценных бумаг;

- Контокоррентными. Представляют собой некое объединение расчётного и ссудного счетов. Они учитывают взаимные обязательства каждой стороны (как банковской организации, так и заёмщика);

- Овердрафтными. Они позволяют заёмщику снимать денежные средства сверх лимита.

- По целям открытия:

- Накопительно-расходными. По ним обрабатываются операции по дебетовым и кредитным счетам. Их открывают и физическим, и юридическим лицам. Например, открытие кредитных карт, по которым держатели осуществляют расходные операции и помимо этого накапливают личные средства;

- Депозитно-ссудными. Их открывают для обслуживания вкладчиков;

- Валютными с кредитным оборотом. Они открываются при рефинансировании долговых обязательств и, в свою очередь, бывают:

- Оборотно-платёжными;

- Оборотно-сальдовыми;

- Сальдово-компенсационными.

Для чего он нужен

Теперь

давайте более детально рассмотрим, почему каждый бизнесмен обязан иметь свой

личный расчетный счет:

- Счет позволяет вести учет денежных средств и их целевое распределение;

- Представляет собой возможность применения безналичного расчета;

- Совершать валютные операции, сотрудничая с зарубежными партнёрами;

- Использовать эффективные банковские услуги, способствующие оптимизации ведения бизнеса;

- Осуществлять выплату заработной платы, пособий, больничных сотрудникам предприятия;

- Производить обязательные отчисления в государственные структуры, в частности, Пенсионный Фонд;

- Осуществлять конвертирование наличных средств на безналичный счет;

- Отслеживать все производимые по счету операции.

Расчетный счет даёт своему владельцу множество преимуществ, поэтому оформление данного счета является одним из первых обязательных манипуляций, которые должен совершить бизнесмен после открытия ИП.

Важно отметить, что расчетный счет не создан с целью хранения денег, он предназначен для мгновенного списания средств по необходимости. Этому способствуют всевозможные каналы перевода денежных средств по назначению

Вместе с официальным названием прижился термин «счет до востребования», то есть тот, которым пользуются в конкретный момент на определённые нужды.

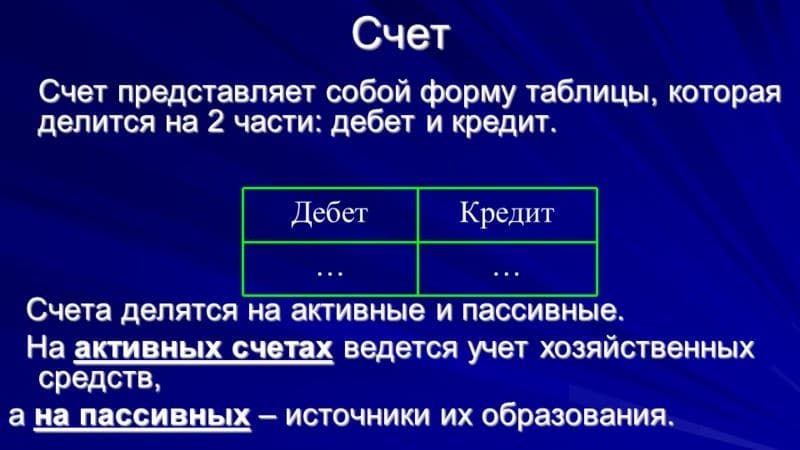

Классификация и виды

|

Классификация счетов бухгалтерского учета |

|||

По экономическому содержанию:

|

По типу отражаемых объектов:

|

По глубине уточнения:

|

По включению в баланс:

|

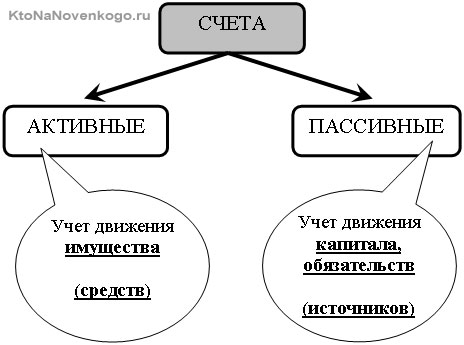

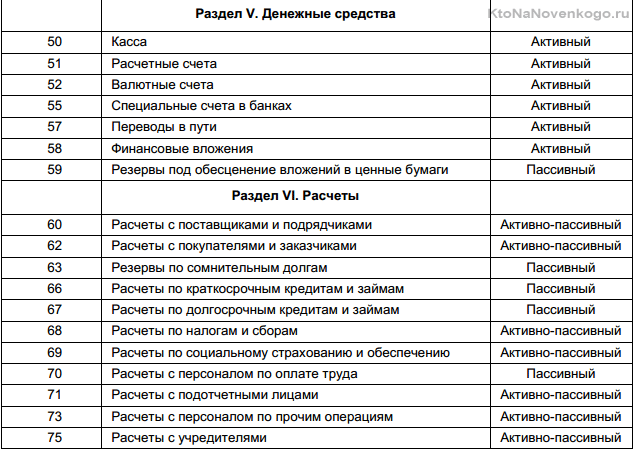

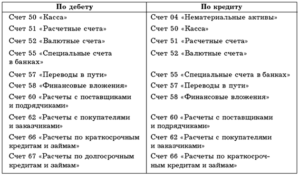

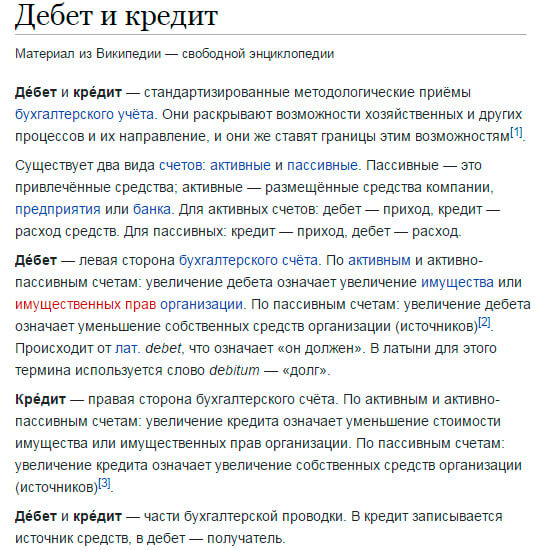

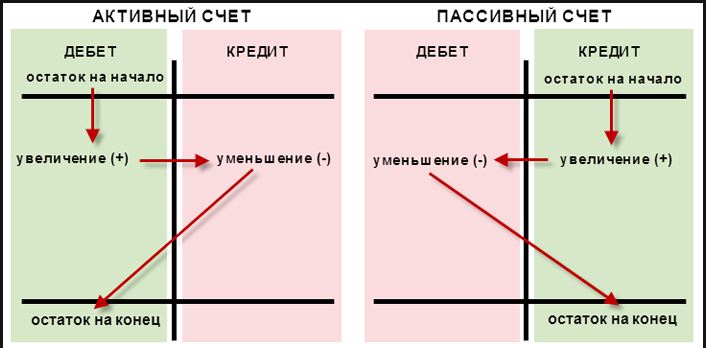

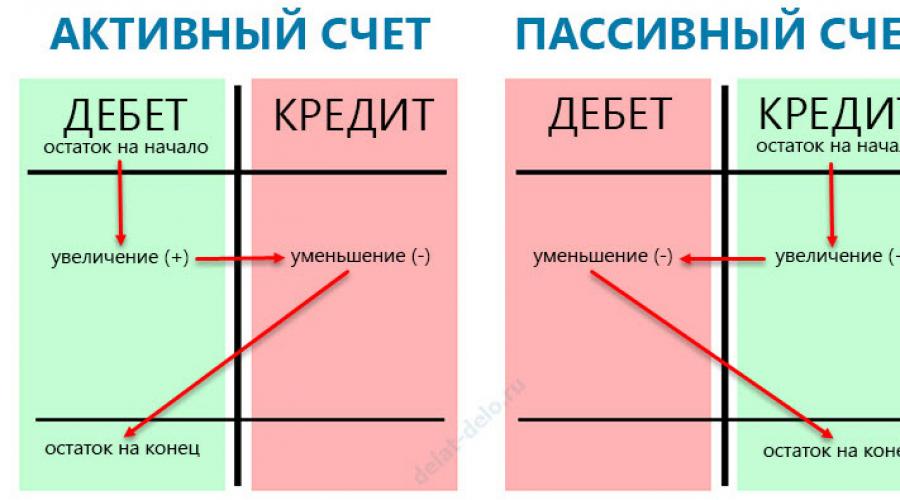

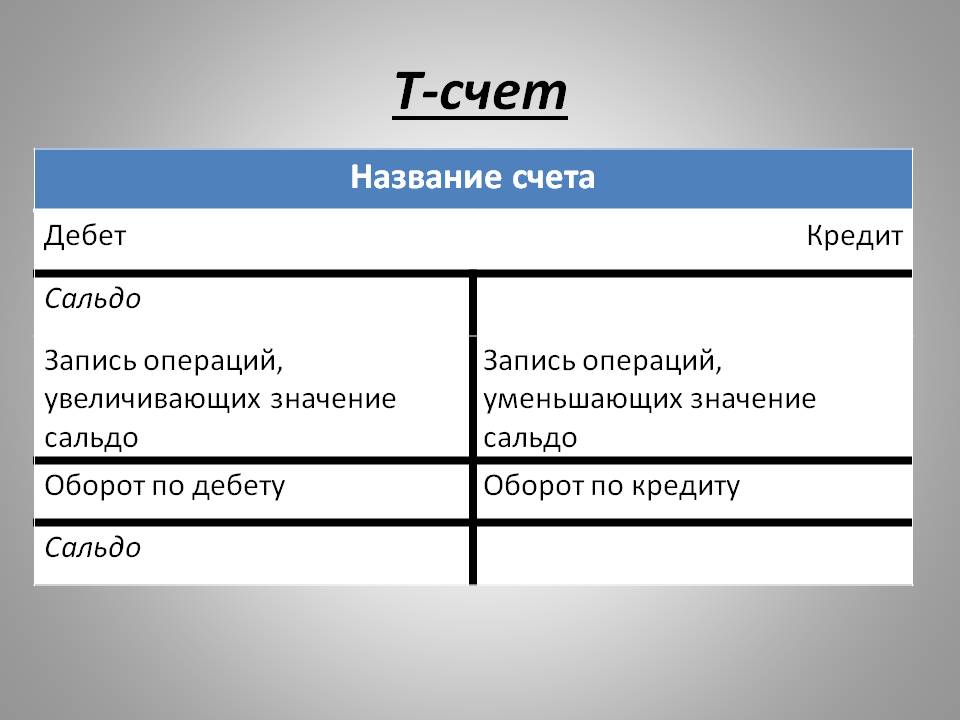

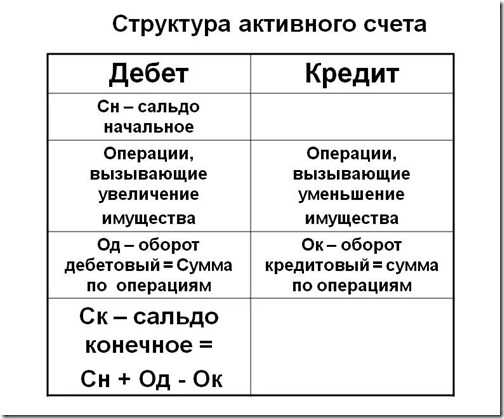

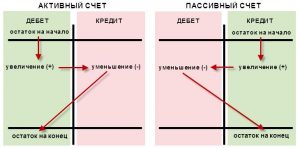

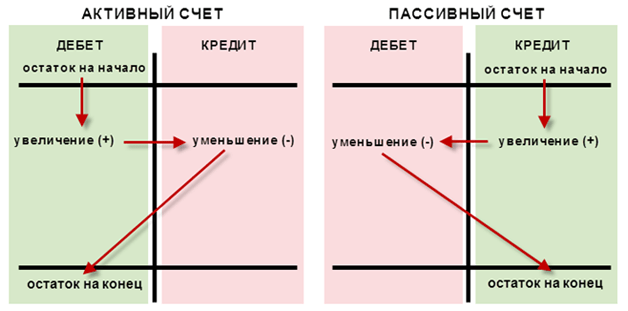

Активные, пассивные и активно-пассивные

В зависимости от того, какой тип имущества или обязательств подлежит бухгалтерскому учету, счета делятся на активные, пассивные и активно-пассивные.

Активные — ведется учет активов (имущественных ценностей) по составу и размещению.

Данные активных счетов отражаются в левой части баланса в разделе «Активы».

Отличительные признаки:

- начальное сальдо всегда дебетовое;

- по дебету счета показывается увеличение имущества;

- по кредиту — уменьшение имущества;

- конечное сальдо всегда дебетовое.

Пассивные — ведется учет пассивов (источников активов) с распределением в зависимости от целевого назначения.

Данные пассивных счетов включаются в правую часть баланса в раздел «Пассивы».

Отличительные признаки:

- начальное сальдо всегда кредитовое;

- по дебету счета показывается уменьшение пассива;

- по кредиту — увеличение пассива;

- конечное сальдо всегда кредитовое.

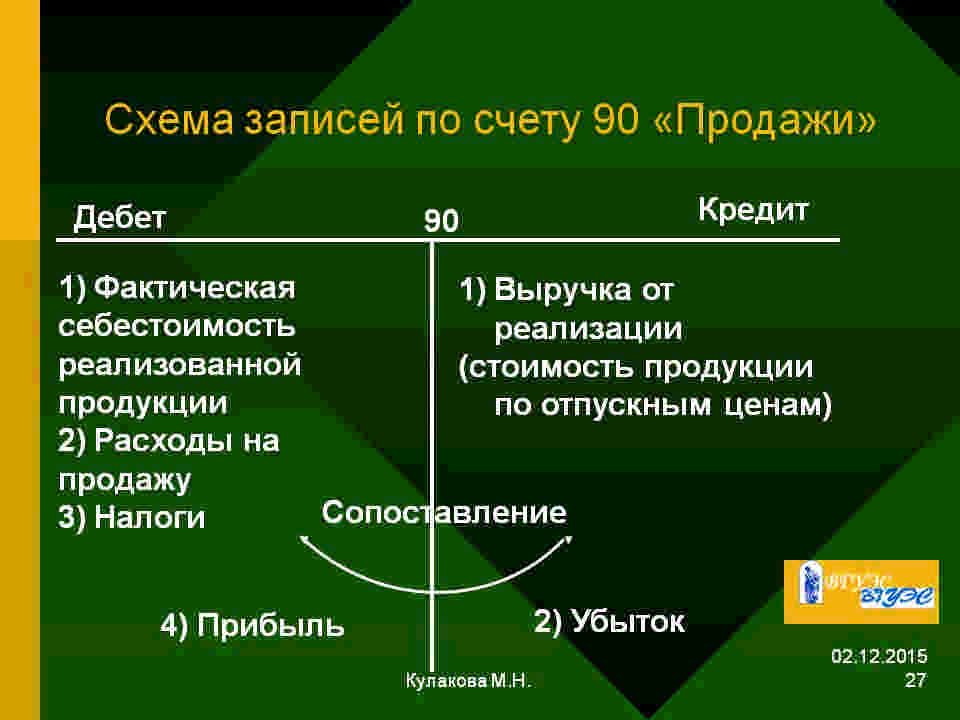

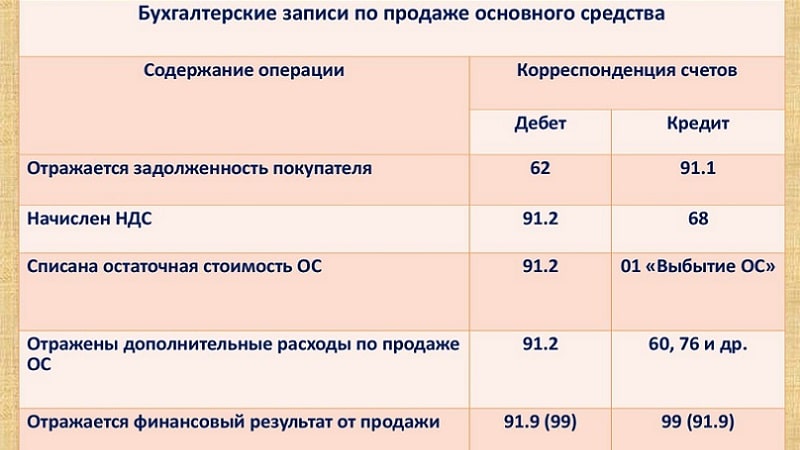

Примеры пассивных счетов:

- для отражения капитала — 80 «Уставный капитал», 83 «Добавочный капитал», 82 «Резервный капитал»;

- для отражения кредитов — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

- для отражения амортизации — 02 «Амортизация основных средств», 04 «Амортизация нематериальных активов».

Активно-пассивные — учитываться могут как активы, так и пассивы. Показатели данных счетах могут включаться как в актив, так и в пассив баланса.

Основные характеристики:

- сальдо начальное может быть как дебетовое, так и кредитовое

- при учете активов такие счета ведут себя как активные,

- при учете пассивов — как пассивные;

- сальдо конечное может быть как дебетовое, так и кредитовое.

Балансовые и забалансовые

По отношению к бухгалтерскому балансу счета можно разделить на балансовые и забалансовые.

Балансовыми являются все счета из 8-ми разделов счетного Плана с номерами от 01 до 99. Это основные счета для ведения бухгалтерского учета, их показатели входят в итоговые финансовые отчеты предприятия и, прежде всего, в баланс и отчет о финансовых результатах.

Забалансовые счета не входят в основные 8 разделов счетного Плана и отражаются отдельно в последнем разделе. В отличие от балансовых они имеют трехзначный цифровой код, а не двухзначный.

Это вспомогательные счета, где отражаются данные о:

- том имуществе, которое находятся во временном пользовании или распоряжении;

- полученных и выданных правах и обязательствах;

- отдельных операциях — учет БСО, износа ОС, списанных дебиторских долгах.

Синтетические и аналитические, субсчета

По детализированию бухучета счета можно разделить на синтетические и аналитические.

Все счета из счетного Плана являются синтетическими (первого порядка). Их назначение — вести учет операций в денежном обобщенном виде без излишней детализации.

Для более подробного учета к синтетическим счетам открывают субсчета (второго порядка), где активы и пассивы разделяются по отдельным видам, типам, назначению. Учет на субсчетах ведется в российских рублях.

В счетном Плане содержатся рекомендации для каждого синтетического счета о том, какие именно субсчета можно открыть и что на них учитывать. Субсчета имеют номер, состоящий из двузначного номера счета и через точку добавляется порядковый номер субсчета.

Для большей детализации к синтетическим счетам и субсчетам открываются дополнительно аналитические, где учет можно вести как в рублях, так и в натуральном (штуки, метры, граммы, литры, коробки и т.д.).

Аналитических счетов можно открыть любое количество, так как они служат только для удобства бухучета. Бухгалтер может присвоить им любые номера или наименования.

Предприятие должно вести синтетический учет, но не обязано вести аналитический учет, как правило, он необходимо на крупных предприятиях с больших количеством совершаемых операций и многочисленными денежными потоками.

Что такое корреспондентский счет

Корсчета Сбербанка служат для учета движения платежей, совершаемых клиентами. Здесь имеется в виду полный спектр финансовых операций: внутри банка и транзакции на адреса других учреждений. Остатки на таких счетах позволяют судить о финансовом состоянии банка на конкретный период

Это баланс организации, находящийся под вниманием контролирующих органов, к которым относится ЦБ

Все платежи сопровождаются указанием корсчетов. Переводы между подразделениями Сбербанка – не исключение. В платежном поручении предусмотрено специальное поле, куда вносятся рассматриваемого вида данные. Если это поле оставить пустым, то платеж не пройдет. Такие реквизиты, как БИК и кор. счет Сбербанка, наиболее важные при совершении платежей.

Рассмотрим пример с переводом денежных средств. Клиент Сбербанка собирается отправить деньги адресату, счет которого открыт в другой финансовой организации. Для перевода используется платежное поручение с проставленной суммой и реквизиты банка. На практике транзакция выглядит так:

- Клиент вносит необходимую сумму в кассу Сбербанка, что дополняется информацией в виде реквизитов получателя.

- Финансовое учреждение, выступающее получателем, зачисляет на расчетный счет своего клиента обозначенную в переводе сумму.

- Перевод доходит до назначения согласно реквизитам корреспондентского счета.

Такая схема работает между банками, заключившими корреспондентский договор.

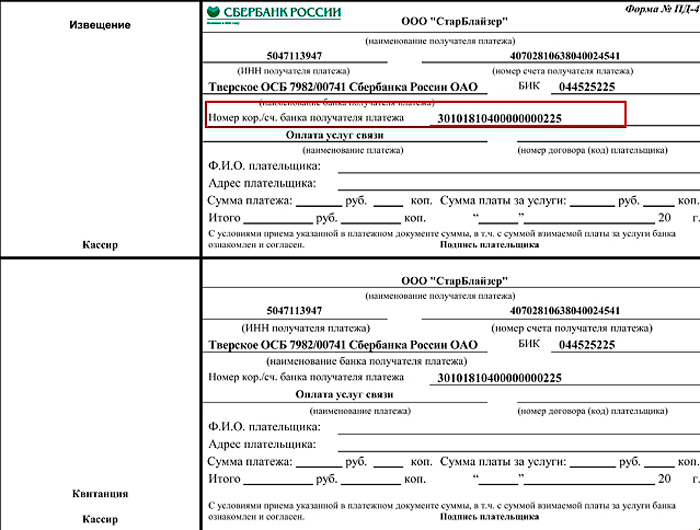

Корреспондентсткий счет в квитанции

Корреспондентсткий счет в квитанции

Расчетный и корреспондентский счета

При выдаче банковских карт открывается расчетный счет, который не надо путать с корреспондентским. В банковской системе он служит идентификатором. Это своеобразная учетная запись, позволяющая не только отслеживать операции, но и делающая возможным само их проведение.

Что касается корреспондентского счета, то с его помощью идентифицируются транзакции конкретных банков. Сначала деньги поступают на корсчет банка, а затем зачисляются на р/с клиента. Банковский перевод без этого невозможен.

Расшифровка счета

Для определения «адреса платежа» используют не только корсчет, но и БИК. При этом счета рассматриваемого вида разные, а банковский идентификатор один тот же. Он устанавливает, какое финансовое учреждение участвует в транзакции.

В России цифры корреспондентского счета расшифровываются таким образом:

- первые три – идентифицируют корсчет;

- остальные без учета трех последних – тело счета, отличающееся уникальностью;

- последние три – определяют банк. В этом случае прослеживается совпадение с цифрами БИК, замыкающими номер.

Советы

- Крайне внимательно отнеситесь к выбору банку, проанализируйте все имеющиеся предложения;

- Новичку на первое время достаточно стартового пакета услуг. Если ваша компания постепенно начнёт расширяться, а количество операций с деньгами увеличится, как и объём переводов, то стоит задуматься о переходе на другой тариф;

- Если вы приняли решение о закрытии, то необходимо написать заявление в отделении банка или заполнить электронную форму;

- При регистрации ООО не обязательно сломя голову бежать в банк, законодательством не предусмотрены сроки обязательной регистрации счета;

- В случае необходимости, вы можете не ограничиваться открытием одного счета, их может быть несколько, к примеру, один из них – валютный, а второй рублёвый;

- При ошибочном зачислении средств на счет или отсутствии необходимой суммы, обязательно обратитесь в отделение банка для установления причины, иногда могут возникать системные сбои.

Срок действия

Оформляется счет в течение 5 дней с момента продажи клиенту товара или оказания ему услуги.

Клиент может оплатить купленный товар без выставления ему чека.

Про сроки оплаты платежа забывать не стоит

Про сроки оплаты платежа забывать не стоит

В платежном документе клиент может указать следующее:

- договор, по которому идет сделка;

- номер накладной, акта.

Также клиент в назначении платежа может вписать название оплаченного товара или оказанной услуги, заплатить за товар так.

Важно! Если дело будет передано в суд, то судье лучше показать действительный платежный документ на оплату, накладную, договор. В противном случае дело рассматриваться не будет, т

к. оснований для его ведения нет. И по платежным документам легче отслеживать процесс оплаты.

Выставить именно чек на оплату можно в несколько секунд. Главное — правильно заполнить бланк, внести в него все нужные сведения, сделать это вовремя. Тогда ни у покупателя, ни у продавца проблем с Налоговой службой не возникнет.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Для чего нужен

Вот что такое корреспондентский счет банка — это реквизит, который банковские организации открывают в Центральном банке РФ и который является основой взаиморасчетов на рынке банковских услуг. Он выполняет аналогичную функцию для самих банковских учреждений. Банк открывает корсчет в Центробанке или у иного коммерческого кредитора. Он присваивается финансовой организации в момент ее открытия для выполнения дальнейших взаиморасчетов с Центробанком РФ и иными банковскими учреждениями.

Для чего требуется такая комбинация цифр? Чтобы наглядно увидеть, что такое кор счет в реквизитах, откройте сейчас любое платежное поручение и найдите в блоке информации о банке (он указывается и для плательщика, и для получателя) уникальный 20-значный идентификатор.

Деньги должны поступать на корсчет банка, после чего специалисты перераспределяют их по нужным «расчетникам». Через него проводятся такие виды финансовых операций:

- расчетно-кассовые между контрагентами;

- приобретение, продажа ценных бумаг;

- депозитные;

- межбанковские кредиты;

- бюджетные платежи;

- взаиморасчеты с внебюджетными фондами;

- иные взаиморасчеты посредством взаимодействия с Центробанком РФ.

Для списания денежных средств требуется согласие предприятия, неважно, идет ли речь о трех рублях или 3000 рублей. Закрытие инициируется банком-владельцем корреспондентского счета, если кредитное учреждение ликвидируется или его функционирование завершается по причине грубых нарушений действующего российского законодательства

Как выглядит лицевой счет

То, как выглядит лицевой счет, зависит от сферы применения. В общих чертах он представляет собой документ/выписку с необходимой информацией. Если это Л/С сотрудника, то здесь указаны:

- данные о самом работнике — его Ф. И. О., должность;

- отметки о приеме на работу/переводе/увольнении;

- отметки об использованных отпусках;

- удержания и взносы;

- в конце есть подпись бухгалтера и расшифровка.

Выписка из банковского лицевого счета будет содержать уже другую информацию: дату совершения той или иной операции, ее код, номер документа по которому она проведена, сумму и остаток по счету.

В финансово-лицевом счете прописываются данные о жилплощади: тип помещения, количество комнат, наличие удобств и технического обустройства. Здесь же указываются сведения о льготах и прочие показатели, влияющие на ставку оплаты ЖКХ. Также в финансово-лицевом счете присутствуют сведения о собственниках помещения и жильцах.

Как выглядит номер лицевого счета

Номер лицевого счета представляет собой комбинацию цифр, которая несет определенное значение. Количество символов и их расшифровка будут также зависеть от типа Л/С. Например, банковский счет состоит из 20 цифр, в которых:

- Первые три цифры (1 раздел) говорят о группе банковского баланса, иными словами, кто и для каких целей открыл счет.

- Следующие две цифры (2 раздел) дают более полную информацию о специфике расчетов.

- Цифры с 6 по 8 (третий раздел) обозначают валюту счета.

- 9 цифра (4 раздел) — это ключ. Он нужен для того, чтобы определить, корректно ли обозначен счёт при обработке компьютером.

- В следующих 4 цифрах (5 раздел) зашифрован код отделения, в котором открыт Л/С.

- Последние 7 цифр (6 раздел) — это уникальный код клиента.

Несмотря на то что структура и количество знаков в лицевых счетах разного назначения отличаются, для всех номеров будут характерны строгий порядок символов и индивидуальность.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Симптомы повышенного ВЧД

Помимо высоких показателей (больше 100-170 мм. рт.), которые характеризуют наличие высокого внутричерепного давление, этот недруг проявляется в виде следующих симптомов:

- постоянная и частая боль в голове, которая может усиливаться с наступлением вечера и ночи;

- тошнота (не сопровождающаяся рвотой);

- вегетососудистая дистония;

- вялость, повышенная раздражительность, оказывающая влияние на умственную деятельность, быстрая утомляемость;

- отсутствие реакций на свет и расширение зрачков, «мушки» в глазах;

- приступы потливости;

- предобморочное состояние;

- парез (утрата мышечной силы) мышц с одной части тела, напоминающая внешне паралич;

- «подглазины» (мешки и темные круги под глазами).