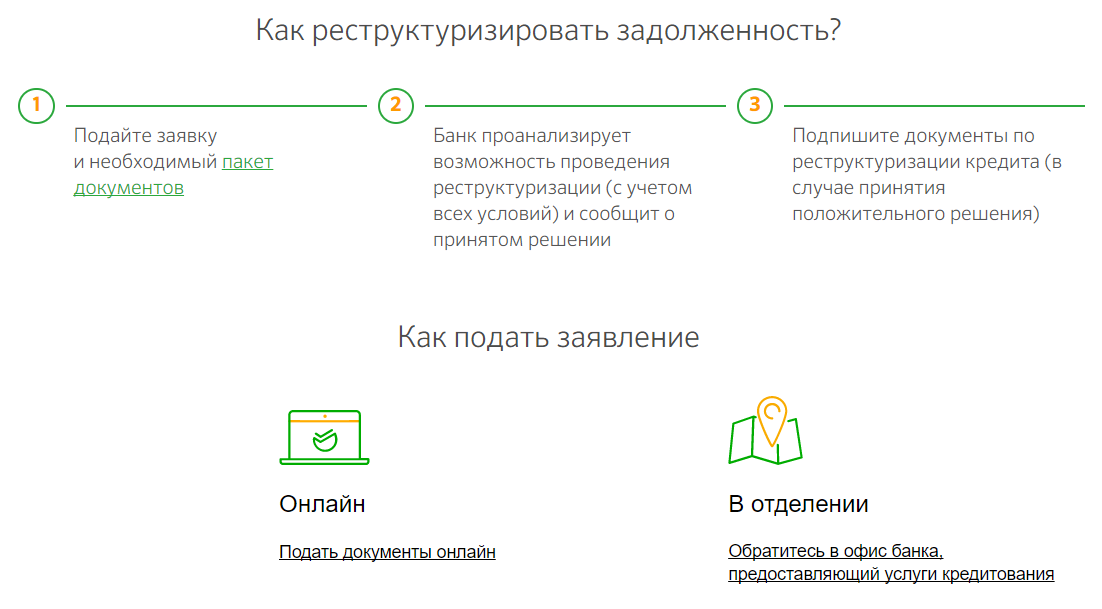

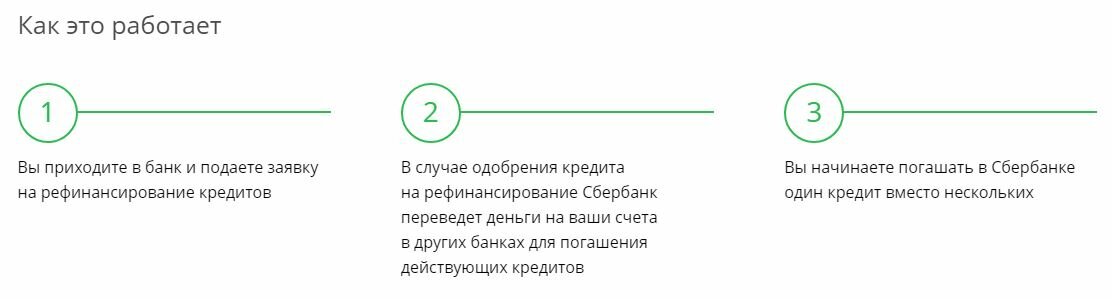

Порядок действий

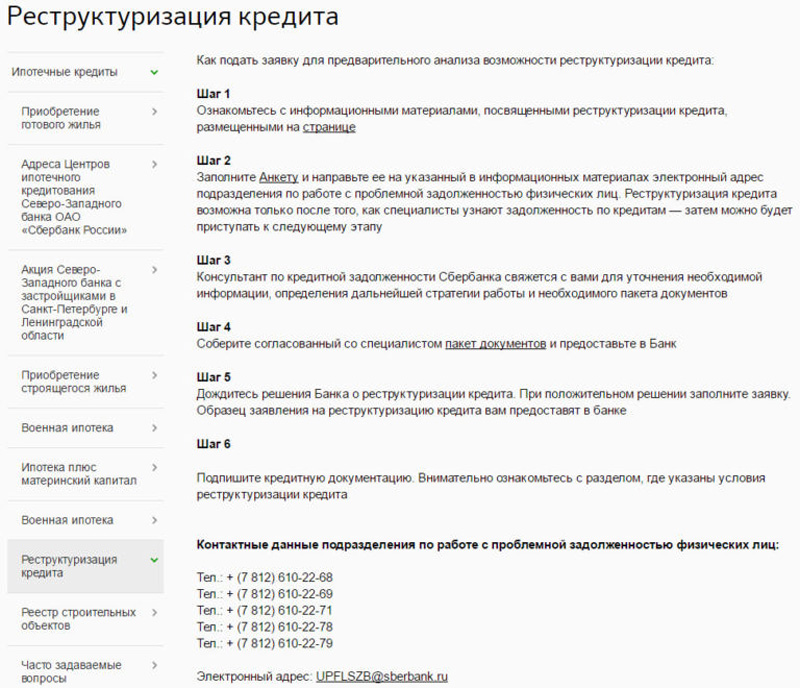

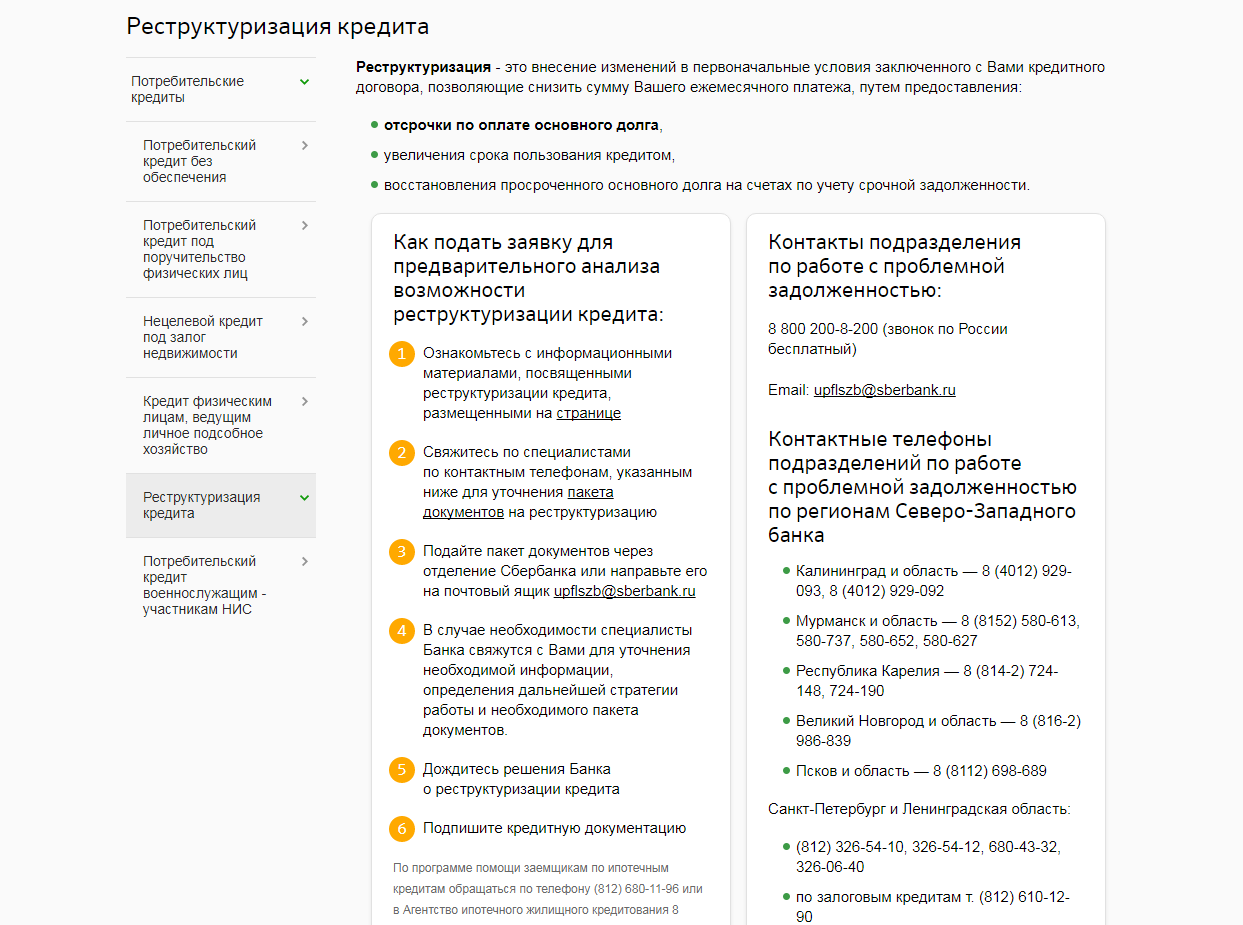

Сначала необходимо подать заявку на реструктуризацию:

- онлайн

- в офисе банка.

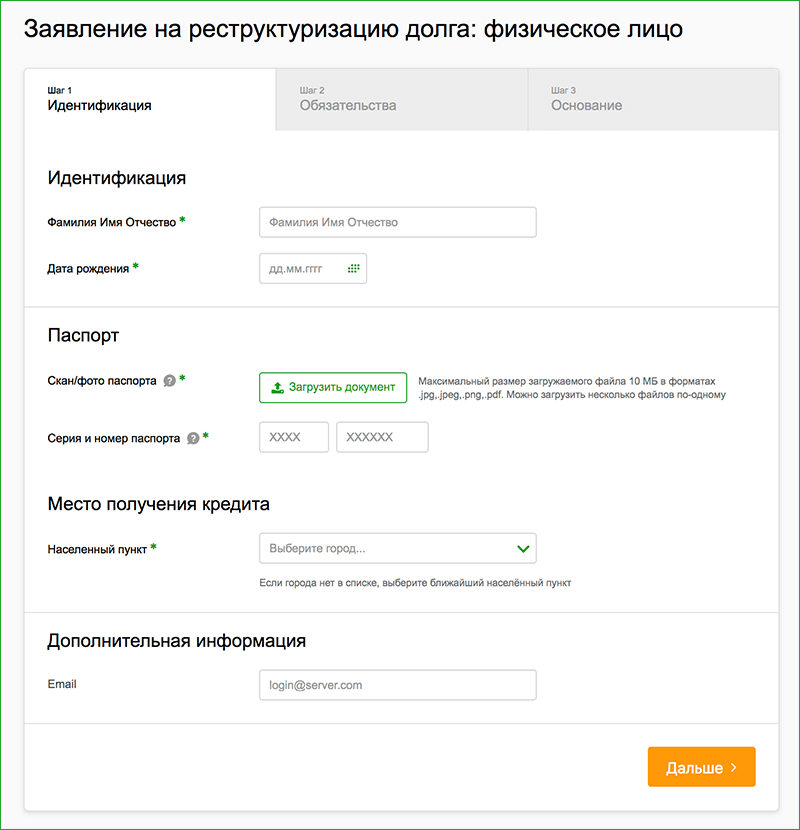

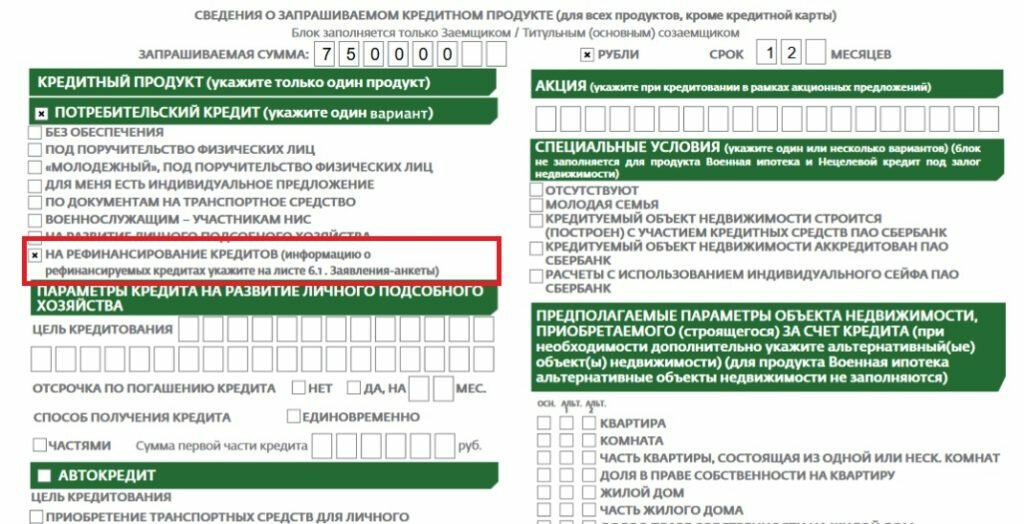

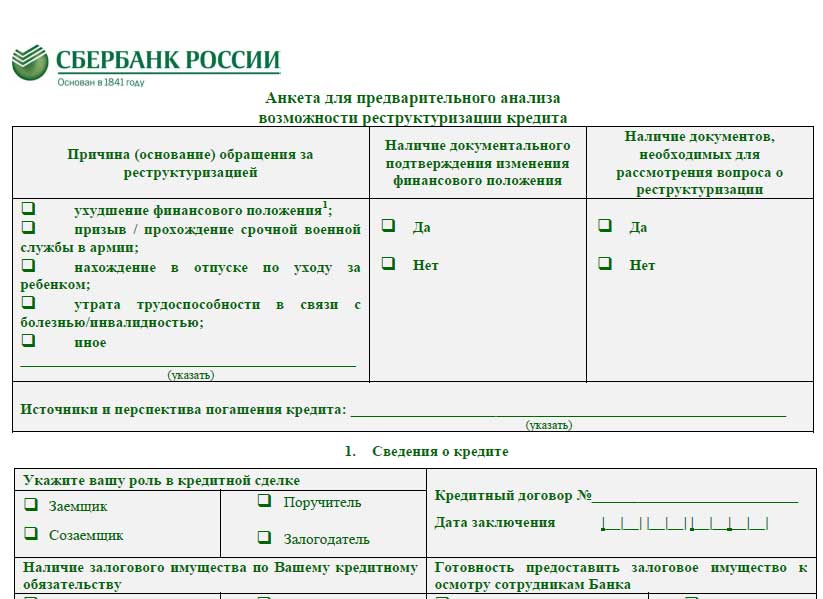

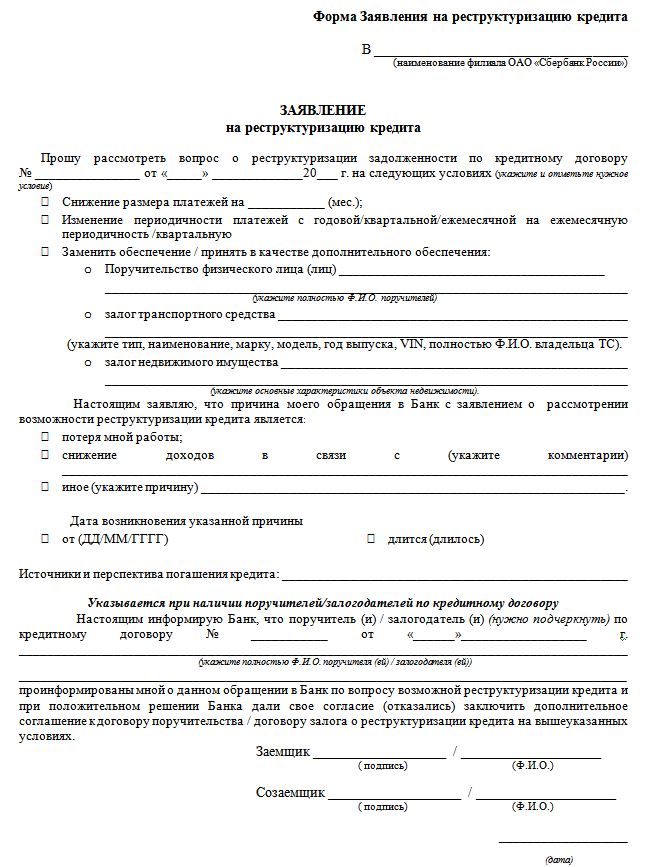

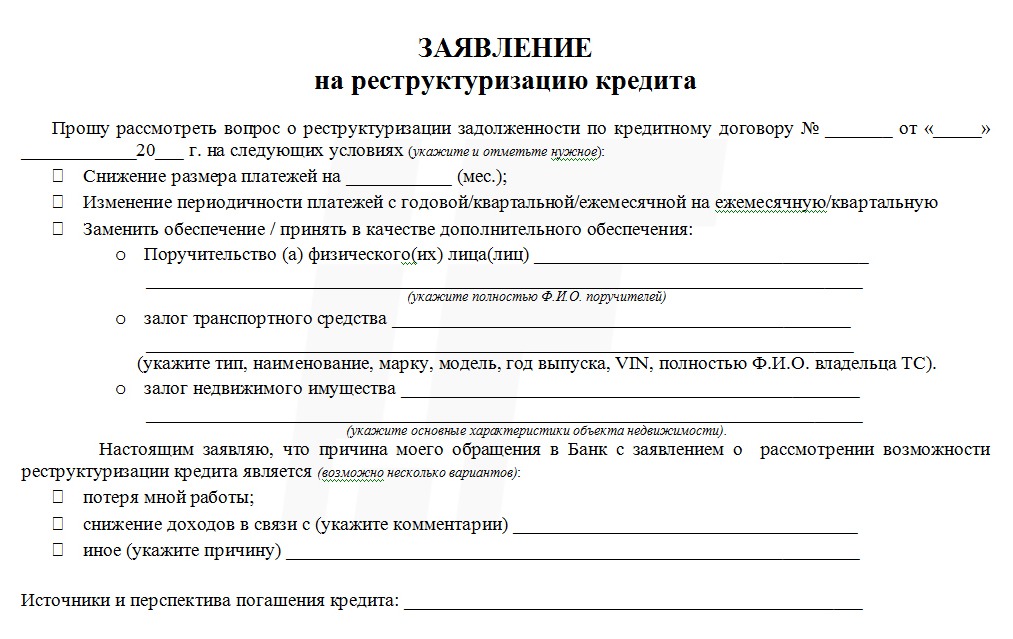

Образец заявления на реструктуризацию долга по кредиту

alt: Образец заявления на реструктуризацию долга по кредиту

Скачать Бланк заявления на реструктуризацию долга по кредиту

Документы прилагаемые к заявке

Перечень документов, предоставляемых для рассмотрения вопроса о проведении процедуры реструктуризации долга по кредитному обязательству физического лица:

- Копия паспорта;

- Документ, подтверждающий финансовое состояние за последние три календарных месяца.

Это могут быть :

-справка о доходах по форме 2-НДФЛ ;

-справка по образцу государственного учреждения, внутренними распорядительными документами которого установлено ограничение на предоставление своим работникам справок формы 2-НДФЛ, с указанием следующих реквизитов:

- ФИО;

- полное наименование государственного учреждения / номер войсковой части;

- почтовый адрес (адрес войсковой части допустимо не указывать);

- телефон бухгалтерии;

- среднемесячный совокупный доход за последние три месяца;

- подпись бухгалтера;

- расшифровка подписи;

- печать учреждения.

Дополнительно может быть указано следующее:

сведения о занимаемой должности и стаже работы на предприятии /в учреждении. В этом случае, кроме подписи бухгалтера, необходимо проставить подпись должностного лица, уполномоченного заверять сведения о трудовой деятельности работников.

- Налоговая декларация, оригинал свидетельства о регистрации физического лица в качестве индивидуального предпринимателя- если вы индивидуальный предприниматель;

- Справка о размере назначенных пенсионных выплат из отделения Пенсионного фонда Российской Федерации и/или другого государственного органа, выплачивающего пенсию, по используемым формам-для пенсионеров, в том числе досрочно получающих пенсию и не достигших пенсионного возраста;

- Копия/выписка из трудовой книжки, заверенная предприятием-работодателем, оригинал трудовой книжки -в случае увольнения;

- Справка предприятия-работодателя, содержащая сведения о занимаемой должности и о стаже работы на предприятии (сроке службы), либо копия договора/контракта, постранично заверенная предприятием-работодателем для физических лиц, в отношении которых допускается отсутствие трудовой книжки;

- Копия договора/контракта, постранично заверенная предприятием-работодателем- для лиц, работающих по совместительству;

Дополнительно (при наличии) предоставляются:

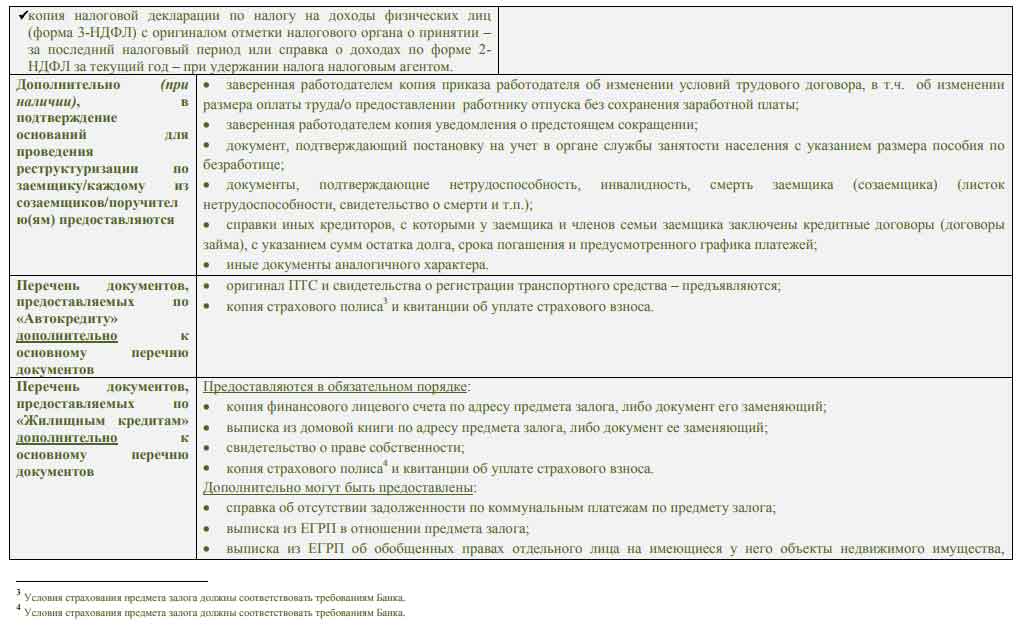

- Заверенная работодателем копия приказа об изменении размера оплаты труда/о предоставлении работнику отпуска без сохранения заработной платы;

- Заверенная работодателем копия уведомления о предстоящем сокращении;

- Документ, подтверждающий постановку на учёт в орган службы занятости население, с указанием размера пособия;

- Документ, подтверждающий нетрудоспособность, инвалидность, смерть ( листок нетрудоспособности, свидетельство о смерти);

- Справки других кредиторов.

Обратите внимание, что в случае реструктуризации ипотечного, или любого залогового кредита (недвижимость, автомобиль и прочее), предоставляется копия страхового полиса и квитанции об уплате страхового взноса по залогу. Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов

Также, следует иметь в виду, что при необходимости, Банк вправе запросить предоставление дополнительных документов.

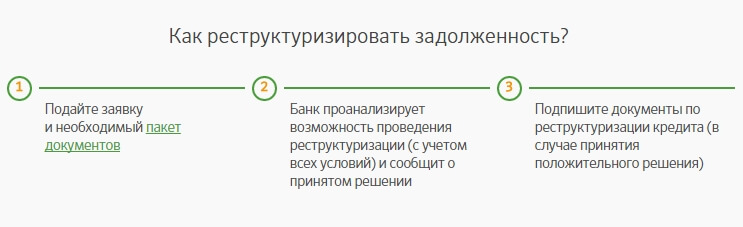

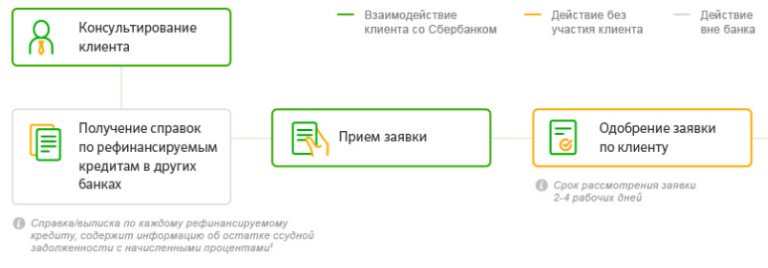

Важно понимать, что вопрос о реструктуризации кредитных обязательств может быть рассмотрен и на основании электронного обращения, однако, сделка будет заключена только после получения оригинальных документов. Банк рассмотрит заявку и примет решение в течение 10 рабочих дней

Банк рассмотрит заявку и примет решение в течение 10 рабочих дней.

Обязательно обратите внимание на то, что после изменений кредитного договора – путём заключения дополнительного соглашения на реструктуризацию, может произойти увеличение полной стоимости кредита и переплаты по процентам (при увеличении срока кредита, получении льготного периода в оплате основного долга). Среди банков на данный момент нет универсального подхода в этом вопросе

Также, факт проведения реструктуризации будет зафиксирован в кредитной истории и может учитываться оценке платёжеспособности при последующем кредитовании.

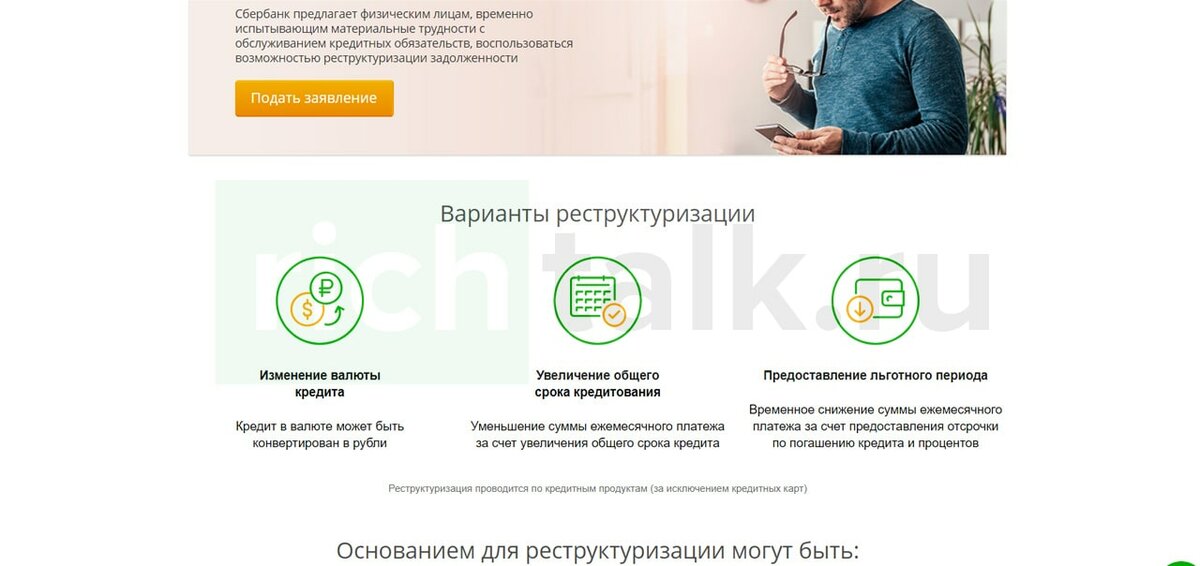

Важно : Реструктуризацию можно провести по кредитным продуктам, за исключением кредитных карт. https://www.youtube.com/embed/FDIaedHSKto

https://youtube.com/watch?v=FDIaedHSKto

Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.

Чем грозит просроченный платеж?

С развитием банковского рынка и увеличением количества потребительского кредитования, возросло количество просроченных платежей у населения.

Происходит по разным причинам. Порой они вполне объективные: ухудшение материального положения, потеря дохода, ухудшение состояния здоровья и т.д. Но порой за просроченными платежами стоит недобросовестность клиентов, их недисциплинированность и попросту финансовая неграмотность.

Прежде чем говорить о влиянии реструктуризации на кредитную историю и необходимости ее проведения, стоит упомянуть, чем грозит клиенту просроченный кредит.

опасность просроченного платежа

Просрочкой считается нарушение графика выплат согласно условиям договора. Абсолютно к каждому кредитному договору идет дополнением график платежей, в котором отражена сумма ежемесячного платежа, структура и схема погашения задолженности.

Некоторые клиенты полагают, что опоздание на один день и на две недели несут разную смысловую нагрузку с точки зрения нарушений условий договора.

Вместе с тем, для банка даже один день отклонения от установленного графика платежа считается нарушением и, согласно условиям договора, клиенту может быть выставлен штраф.

Каждый банк самостоятельно определяет размер штрафных санкций и порядок их начисления. В некоторых случаях это может быть одноразовая комиссия за просроченный платеж, а в некоторых каждый день будет начисляться пеня до тех, пор, пока не будет погашена задолженность на текущий момент.

Конкретную сумму штрафных санкций клиент всегда может увидеть в договоре или в тарифах банковского продукта, который выбирает заемщик.

Но штрафные санкции – это самая малая часть из череды тех неприятностей, которые ожидают заемщика в случае непогашения кредита в установленный срок.

Что же ожидает в этом случае клиента?

- Уведомление о задолженности по смс. Это стандартная процедура, которая служит сигналом к тому, что необходимо срочно внести сумму ежемесячного платежа. Как правило, такая рассылка приходит накануне назначенной даты и может избавить клиента от просроченного платежа, в случае оперативного внесения оплаты.

-

Звонок оператор из Сall-центра. Это мероприятие обычно уже происходит после пропущенной даты платежа и сопровождается выставлением штрафа.

- Письмо из банка. Обычно на второй месяц просрочки клиент получает письмо из банка, в котором указывается общая сумма просрочки, сумма, которую необходимо заплатить на текущую дату (она состоит из ежемесячных выплат, комиссией и штрафных санкций). В письме также оговариваются дальнейшие действия Кредитора в случае не оплаты долга заемщиком.

- Работа коллекторов. Одна из самых неприятных процедур, которая сопровождается эмоциональным давлением со стороны работников службы коллекторских организаций. Кроме психологической атаки, клиента ждут дополнительные издержки, ведь долг, переданный коллекторам, возрастает. Компания, занимающаяся отчуждением долга с клиента, берет комиссию за свои услуги.

-

Судебное разбирательство. Это предпоследний этап, который приводит к аресту или отчуждению имущества в случае удовлетворения иска Кредитора. При отсутствии объективных причин прекращения оплаты по кредиту, банк скорее всего выиграет. Клиенту в этом случае придется понести дополнительно и судебные издержки.

- Арест или отчуждение имущества. Последний этап, которому предшествует суд и судебное решение. Дело передается судебным приставам, которые начинают работу по взысканию долга с заемщика.

Реструктуризация долга при банкротстве физического лица

Если говорить о теме реструктуризации долгов, то следует обратить внимание и на процедуру реструктуризации долга при банкротстве физического лица. Обычно, банкротство – последний законный способ избавиться от догов

Обычно, банкротство – последний законный способ избавиться от догов.

Как правило, гражданин сначала обращается с прошением в банк, а в случае получения отказа, вынужден обращаться в суд.

Итак, реструктуризация долга при банкротстве -это совокупность определённых мер, направленных на «финансовое оздоровление» должника.

Поскольку, закон о банкротстве граждан предусматривает не только установление факта банкротства, но и возможность финансовой реабилитации, стоит обратить особое внимание и подробно разобраться в чем же суть реструктуризации долга физического лица пи банкротстве

Важно понимать, что данная процедура применяется только если положение дел не безнадежное, и у должника есть возможность восстановить платёжеспособность

Важно понимать, что данная процедура применяется только если положение дел не безнадежное, и у должника есть возможность восстановить платёжеспособность

Что же даёт должнику процедура реструктуризации? Возможность рассчитаться по долговым обязательствам на выгодных условиях, и при этом, суд не признает должника банкротом.

Сама процедура реструктуризации долгового обязательства физического лица при банкростве, выглядит следующим образом:

Разрабатывается план погашения долгов, по которому должник обязан выплачивать задолженность в течение 3-х лет. Соответственно, если за 3 года должник полностью выполнит свои обязательства, долг закрывается, производство по делу прекращается.

Процедура инициируется путём обращения в Арбитражный суд.

Вся деятельность при банкротстве осуществляется утверждённым финансовым управляющим.

Как правило, после вступления в управление финансового управляющего, должник лишь выполняет его просьбы и помогает в работе.

Финансовый управляющий, согласно №127-ФЗ “О несостоятельности (банкротстве)”, должен предпринять ряд следующих действий:

Плюсы реструктуризации долга по суду

В процессе реструктуризации долгового обязательства через суд можно выделить плюсы:

- Приостановка исполнительных производств;

- Приостановка начисления пеней и штрафовался кредиты;

- Прилстановка начислений процентов по кредитам;

- Недопустимость требований по возврату долга.

Все претензии кредиторы могут предъявлять только через суд.

Что такое реструктуризация кредита

Под реструктуризацией кредитной задолженности подразумевается действия кредитора, направленные на изменение условий обслуживания ссуды. Простыми словами, реструктуризация – это внесение корректив в кредитный договор в пользу заемщика. Процедура может привести к возврату долга по новому графику, изменению сроков кредита, уменьшению ежемесячных платежей и т.п.

Инициативу по принятию данного решения может взять на себя сам должник еще до появления просрочек, если не способен какое-то время совершать выплаты. У него должны быть веские причины и документальное подтверждение этого. Человеку следует в письменном виде обратиться в финансовое учреждение, предоставившее кредитные средства, и объяснить причину.

В свою очередь, банк может отказаться, хотя и заинтересован в том, чтобы клиент полностью выполнил свои долговые обязательства. Так, в Сбербанке лояльно относятся в к лицам, которые столкнулись с одной из ситуаций:

Реструктуризация кредитов одобряется людям, если они:

- потеряли работу из-за сокращения или закрытия предприятия;

- тяжело больны;

- были вынуждены уйти в длительный отпуск, чтобы ухаживать за ребенком;

- узнали о снижении зарплаты;

- являются ИП и потерпели внушительные убытки;

- брали валютные кредиты и столкнулись с девальвацией;

- ранее не пользовались рефинансированием и реструктуризацией;

- пострадали от ЧС и стихийных бедствий.

Те, кто понимают, что это – реструктуризация кредита, не так уж и часто прибегают к данной услуге. Но есть люди, которые в силу своей финансовой неосведомленности, путают понятие с рефинансированием, допуская тем самым грубую ошибку. Эти 2 альтернативных варианта, напрямую связанные с погашением займа, абсолютно разные.

Распространенные причины реструктуризации долга

Реструктуризация – это специализированная мера, которая применяется к различным должникам в статусе дефолта. То есть, формируется возможность предоставить клиенту новые условия сотрудничества с учетом того, что по определенным причинам они не могут выполнять ранее взятые на себя обязательства.

Сама реструктуризация подразумевает под собой процесс полного пересмотра всех положений, которые касаются процентов, графика выплат, а также размера ежемесячного платежа. Становится понятно, что банк предоставляет должникам возможность выйти из сложной ситуации и восстановить свою платежеспособность. Предоставляются своеобразные кредитные льготы, в определенных случаях могут быть предоставлены кредитные каникулы, когда клиент осуществляет выплату исключительно процентов, тело кредита начинает выплачиваться по окончанию срока предоставленных льгот.

В случае, когда клиент не имеет возможности исполнять взятые на себя ранее обязательства, например, из-за потери трудоспособности или же болезни, формируется возможность обратиться в банк с заявлением на предоставление реструктуризации. В данном случае, банк рассматривает просьбу клиента и предлагает ему варианты решения вопроса. Не следует считать, что если вы не будете вносить платежи в течение определенного количества времени, ничего страшного не случится, потом можно будет со всем разобраться. На самом деле, сложно будет выйти из ситуации, если будет насчитано феноменальное количество процентов, а также штрафных санкций. Помните о том, что самостоятельно проблема не разрешится. И в дальнейшем, чтобы избавиться от обременения придется пройти процесс банкротства, и это в лучшем случае. Бывают ситуации, когда приставы судебного плана забирают все из дома, чтобы продать на торгах, и за вырученные средства компенсировать долг банку. Лучше всего начинать разрешать ситуацию сразу же, тогда есть большая вероятность того, что банк пойдет на встречу вам, и вы сможете реализовать свои обязательства в течение более существенного количества времени, но полностью и без порчи записи в КИ.

Если ранее банки не особо активно шли на встречу своим клиентам, то в настоящий момент ситуация резко поменялась, возможно потому, что появилась процедура банкротства, и она способствует формированию действий, которые позволяют человеку избавиться от обременений и не выплачивать кредитование полностью. Но, для того, чтобы получить реструктуризацию нужно будет также предоставить банку определенные доказательства – основания для проведения такого процесса.

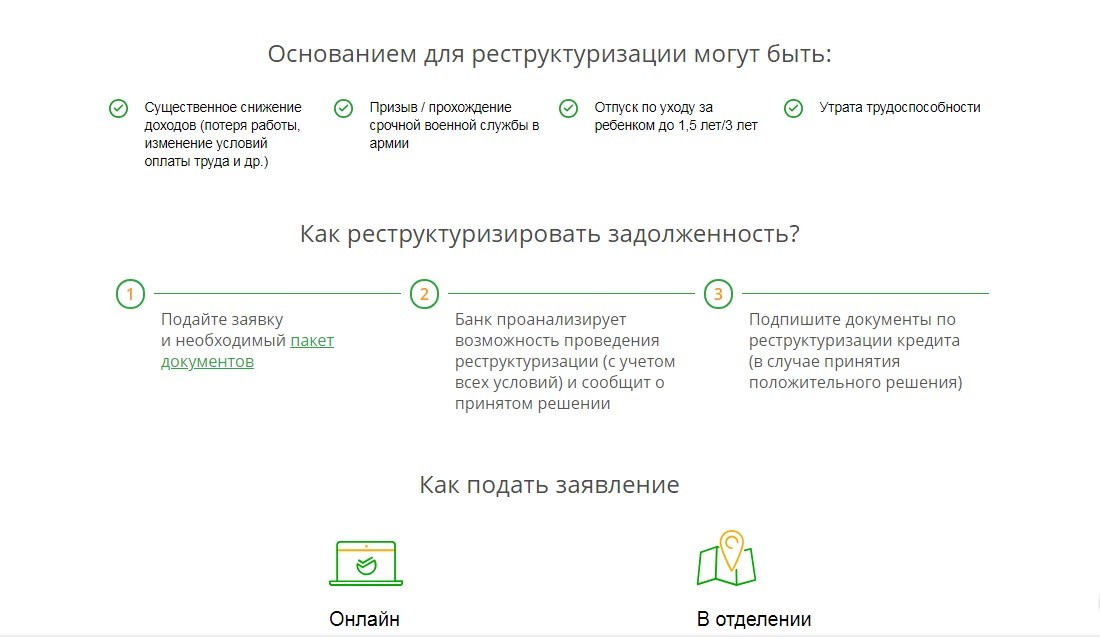

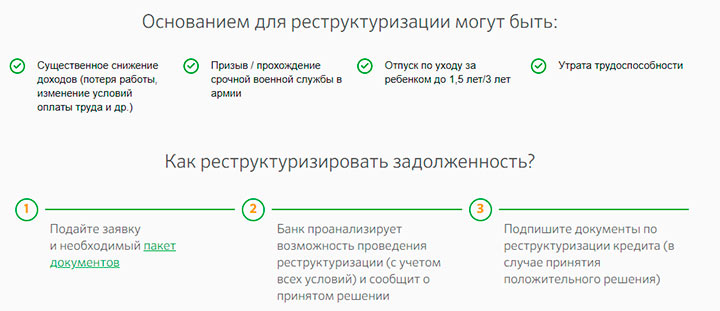

Основания для реструктуризации:

- Заемщик утратил основной источник дохода. Это может быть последствие увольнения, которое в нашей стране в последние годы считается основной проблемой заемщиков. Это может быть закрытие собственной компании и невыполнение работодателем обязательств по уплате заработной платы;

- Также человек может предоставить документы, которые определяют определенный аспект утраты трудоспособности. Например, случилось непредвиденное и человек серьезно заболел, не смог исполнять профессиональные обязанности и был вынужден уволиться. В таких ситуациях банк нередко предлагает воспользоваться кредитными каникулами;

- В настоящий момент также предлагается реструктуризация в тех ситуациях, когда формируется резкое изменение курса валют. Но, такое предложение существует исключительно в тех ситуациях, когда человек брал кредитование в иностранной валюте;

- Кроме всего прочего устанавливаются преимущества и значительные скидки в виде реструктуризации в том случае, если в семье появляется ребенок, а соответственно формируется изменение семейного положения, что серьезно влияет на денежное состояние должника.

Вопрос по реструктуризации решается исключительно в индивидуальном порядке. То есть, пересматриваются условия кредитования на основании веских причин. Иначе, предоставление новых условий по ранее оформленному кредиту будет просто невозможным. Банки обычно требуют предоставить подтверждение неплатежеспособности в виде документов. В тоже время, иногда формируется процесс реструктуризации на основании заявления клиента, если он давно использует услуги данного банка.

Следует отметить, что любая реструктуризация влияет на историю должника. В тоже время, это не считается негативным аспектом. Все дело в том, что другие финансовые организации при изучении истории напротив увидят, что клиент очень внимательно отнесся к своим обязательствам даже в критический момент. Это говорит об его ответственности, и в предоставлении последующих кредитов ему вряд ли будет отказано.

Основные условия для положительного решения по реструктуризации кредита: требования банков и порядок оформления

Основными условиями для положительного рассмотрения банком просьбы о реструктуризации кредита являются:

- Добросовестное исполнение Вами своих обязательств по прошлым платежам.

- У Вас должна быть уважительная причина, которая повлияла не Вашу платёжеспособность (перечень причин мы упоминали выше).

Для реструктуризации своего кредита, Вам нужно обратиться в банк к своему кредитному инспектору с соответствующим заявлением (или Вам предложат заполнить анкету), указав в нём причину и вид реструктуризации, который Вы считаете наиболее подходящим для себя.

Помимо заявления, Вам нужно представить следующие документы:

- стандартный пакет документов, который требуется банком для выдачи кредита: копия паспорта, копия трудовой книжки, справка 2-НДФЛ;

- документы, которые подтверждают ухудшение Вашего финансового положения, если этого нельзя увидеть в стандартном пакете документов. Такими документами могут быть: копия трудового договора, справка из центра занятости, постановка на учёт в службу занятости, справка из больницы.

- для ипотечного кредита помимо вышеперечисленных документов, понадобятся ещё копия закладной и документы о наличии дополнительных доходов, если таковые имеются.

Заявление банк рассматривает исключительно в индивидуальном порядке, поэтому может предложить свои условия (виды) реструктуризации кредита, а не те которые Вы указали в заявлении.

Процедура проведения реструктуризации кредита

Для информации – реструктуризации подлежат любые виды кредитов: потребительские, целевые, ипотечные, автокредиты.

Давайте рассмотрим, стандартную схему процедуры пересмотра условий договора для реструктуризации кредита.

Стандартный порядок действий для реструктуризации кредита:

- Вы заполняете анкету (или пишите заявление) по установленной банком форме. В ней в соответствующих графах указываете причины неплатежеспособности и ухудшения финансового положения, данные о своём имуществе, доходах и расходах, семейном положении.

- В некоторых банках Вы сами можете указать предпочтительный вариант реструктуризации кредита, а в некоторых Вам будет предложен один вариант реструктуризации или на выбор, после рассмотрения анкеты (заявления).

- Анкета (заявление) направляется в отдел по работе с должниками.

- С Вами общается представитель отдела, и Вы совместно составляете план дальнейших действий.

- Затем Вы собираете необходимый пакет документов, который содержит данные по кредиту, и прочие документы, которые перечислены в предыдущем параграфе.

- Банк в установленные сроки принимает решение касательно пересмотра условий кредитного договора.

- В случае принятия положительного решения Вы подписываете новый кредитный документ.

В некоторых банках нужно заполнять анкету, а в других писать заявление с просьбой о реструктуризации кредита. Фактически заявление это аналог анкеты, но в более свободной форме – без строгих граф и разделов. В заявлении нужно указать предпочтительный вариант реструктуризации и причины неплатежеспособности, которые затем Вы должны подтвердить документарно.

Кому выгодна реструктуризация долга по кредиту – банку или заёмщику?

Многие пытаются понять: так ли выгодна реструктуризация должникам или она приносит пользу только кредитору (банку). На самом деле чаще всего такая процедура даёт определённые преимущества как первым, так и вторым:

- Заёмщикам после оформления реструктуризации предоставляется пауза, которая позволяет исправить финансовую ситуацию;

- В то же время кредитор получает выплаты по просроченной задолженности, которая ему невыгодна.

Банковская организация заинтересована в минимизации↓ количества неоплачиваемых кредитов. В том числе это связано с тем, что надзорный орган по финансовым рынкам (Банк России) требует создавать резерв под обесцененные займы, а также те, выплаты по которым не поступают.

Если рассматривать процедуру с точки зрения должника, он может получить серьёзные выгоды. Однако на практике реструктуризация применяется достаточно редко.

На самом деле, если заёмщик понимает, что оплата кредита на прежних условиях становится для него затруднительной, нет смысла ждать усугубления ситуации. Лучше связаться с кредитором, объяснить ситуацию и запросить реструктуризацию.

Банки при понимании, что ситуация действительно сложная нередко идут навстречу своим клиентам. Они могут изменить график внесения платежей или сократить их размер. Кстати, в некоторых случаях кредитные организации сами предлагают своим клиентам рассматриваемую процедуру. Это связано с желанием провести оптимизацию денежных фондов.

Чтобы приступить к реструктуризации, банк требует выполнения следующих условий:

- серьёзные финансовые трудности у заёмщика, которые могут стать причиной для проведения процедуры;

- должник в прошлом никогда не допускал образования просроченной задолженности;

- ранее клиент не пользовался реструктуризацией;

- возраст заёмщика не превышает 70 лет.

Обратите внимание: оформить реструктуризацию в кредитной организации гораздо проще по обеспеченным займам, например, при наличии залога. С учётом отношения к процедуре реструктуризации банки можно условно разделить на:

С учётом отношения к процедуре реструктуризации банки можно условно разделить на:

- Лояльные банки нередко идут на списание с клиентов штрафных санкций и пени, после чего оформляют новый кредитный договор на более выгодных условиях. Несмотря на то, что вносить платежи по займу всё равно придётся, такой вариант является самым выгодным для заёмщика. Однако есть смысл попросить у банка подтверждение, что предыдущий кредитный договор на самом деле расторгнут. Этот факт должен быть оформлен документально. На расторжение предыдущего договора составляется особое соглашение, которое подписывается, как банком, так и заёмщиком, либо клиенту просто выдаётся справка.

- Жёсткие банки настроены по отношению к клиенту более категорично. Такие кредиторы начинают угрожать должнику взысканием долга через судебные органы и коллекторские агентства, наступлением других серьезных последствий. Только если клиент не возобновит выплаты, ему предлагают оформить новый договор. При этом сумма займа возрастает на величину начисленных пеней, штрафов и процентов. Конечно, такие условия не выгодны заёмщикам. Однако они могут быть использованы в ситуациях, когда другого выхода просто нет.

Если банк отказывает в проведении процедуры реструктуризации либо предлагает невыгодные условия, возможно, есть смысл инициировать процедуру банкротства.

Основные виды реструктуризации долга по кредиту

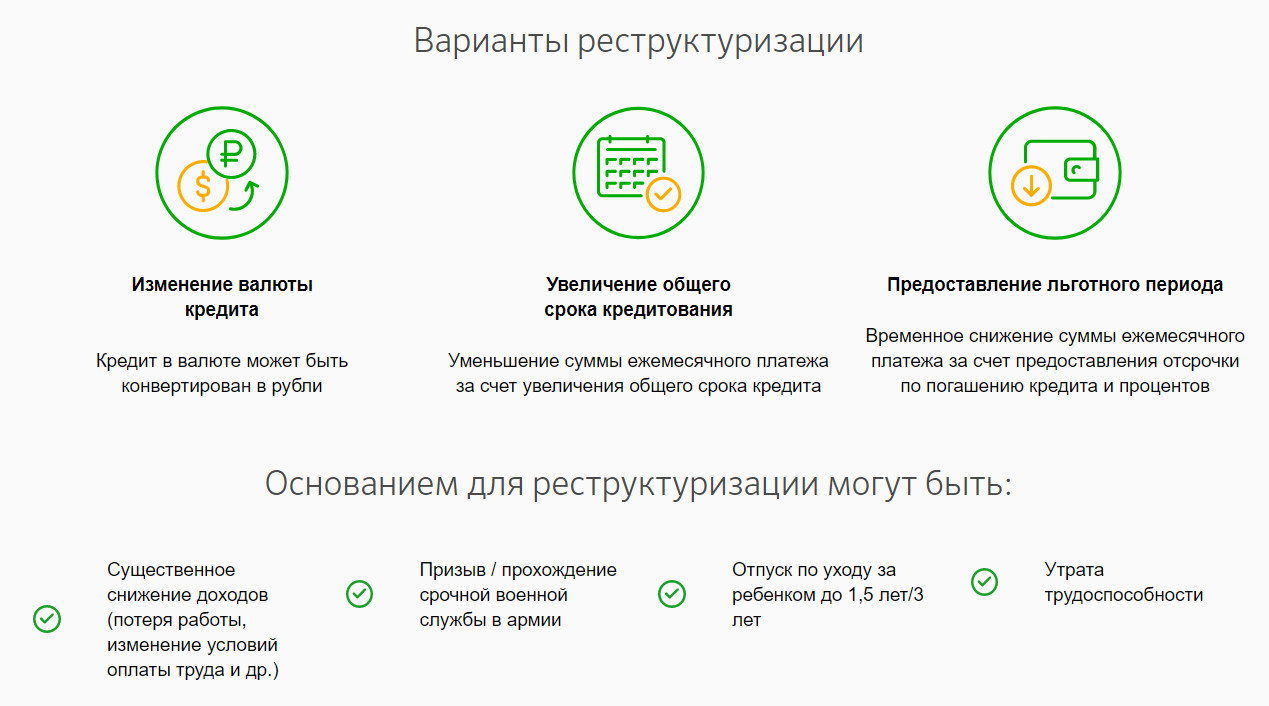

Когда требуется

Кредитные учреждения неохотно соглашаются на условия изменения договоров с клиентами. Снижение процентной ставки или увеличение срока задолженности негативно отражается на показателях прибыли. Тем не менее, при реальной угрозе возможных неплатежей специалисты организации могут пойти навстречу своим клиентам. В некоторых случаях при наличии нескольких просрочек с выплатами банки, прежде чем прибегнуть к помощи арбитража, нередко сами предлагают клиентам пересмотреть первоначальные условия соглашения.

Рекомендуется обратиться в банк по вопросу реструктуризации действующего долга как можно скорее при следующих обстоятельствах:

- Увольнение

- Официальное сокращение заработной платы, в том числе и как следствие перевода на другую должность или на сокращенный рабочий график

- Изменение семейный обстоятельств (рождение ребенка, переезд и прочие факторы)

- Наличие продолжительной нетрудоспособности у заемщика или у членов его семьи

- Изменение курса валют

- Ухудшение финансовой ситуации заемщика по иным причинам

Следует помнить, что применение реструктуризации ― это право, а не обязанность банков. Кредитные учреждения, в зависимости от проводимой внутренней политики и обстоятельств клиента, могут отказаться пересматривать действующие условия договора. В любом случае наличие дополнительного соглашения или его отсутствие никак не влияет на обязанность выполнения условий кредитования. Заемщик также обязан будет вносить платежи по задолженности в полном объеме и своевременно, что подтверждается положениями ст. 309 и 310 ГК РФ.

Односторонний отказ от дальнейшего выполнения условий договора не допускается. Поэтому не стоит нарушать график платежей после подачи заявления на реструктуризацию. Должнику необходимо будет предоставить весомые доказательства для уменьшения своей платежеспособности. Тем более банки предпочитают работать и даже идти на некоторые уступки с теми клиентами, чья финансовая дисциплина не подвергается сомнению.

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.