Первичные учетные документы — Словарь финансовых и юридических терминов

В данной версии словаря содержатся только термины, определения которых даны в нормативно–правовых актах. Например, определение термина «налог» приводится в Налоговом кодексе РФ, именно оно использовано в cловаре. Словарь регулярно пополняется новыми терминами.

Первичные учетные документы:

«. 1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета. «

Извлечение из документа:

См. также полную версию словаря в системе КонсультантПлюс (дополнительно содержит термины, широко используемые в деловом обороте)

Оформление документов: нюансы

Мы определили, что реквизиты документов — это важнейший критерий организации корректных процедур взаимодействия фирмы с партнерами, государственными органами, а также осуществления внутрикорпоративных коммуникаций. Какие можно отметить нюансы, характерные для практического осуществления документооборота в российских фирмах?

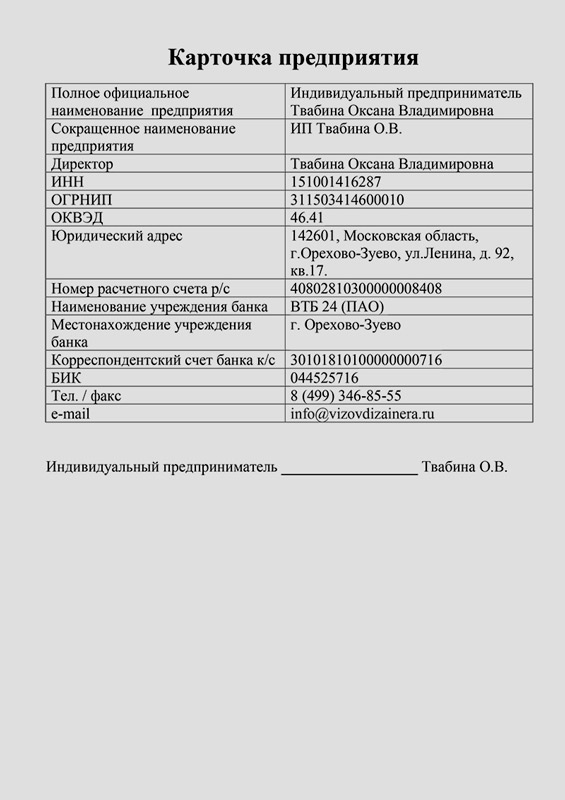

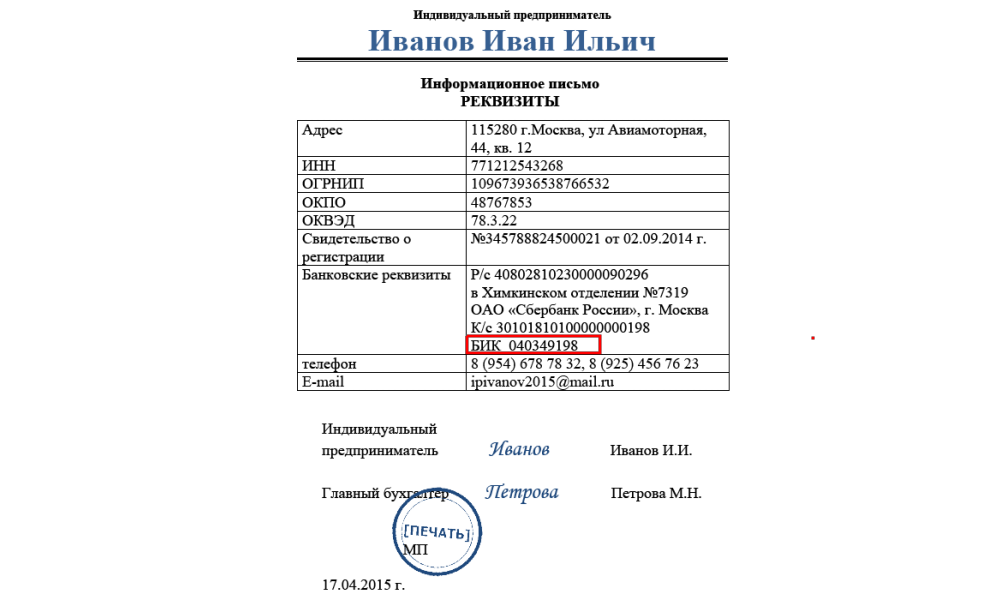

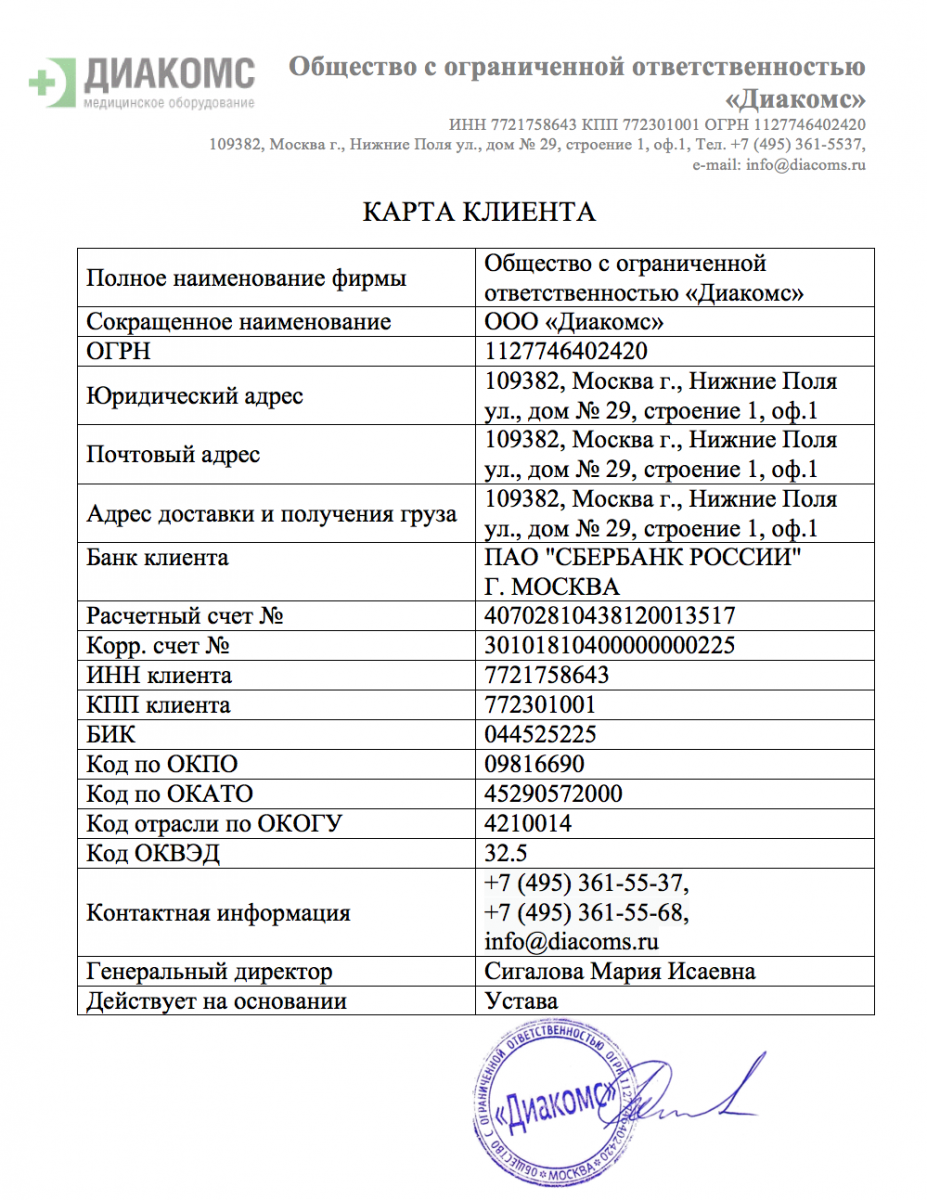

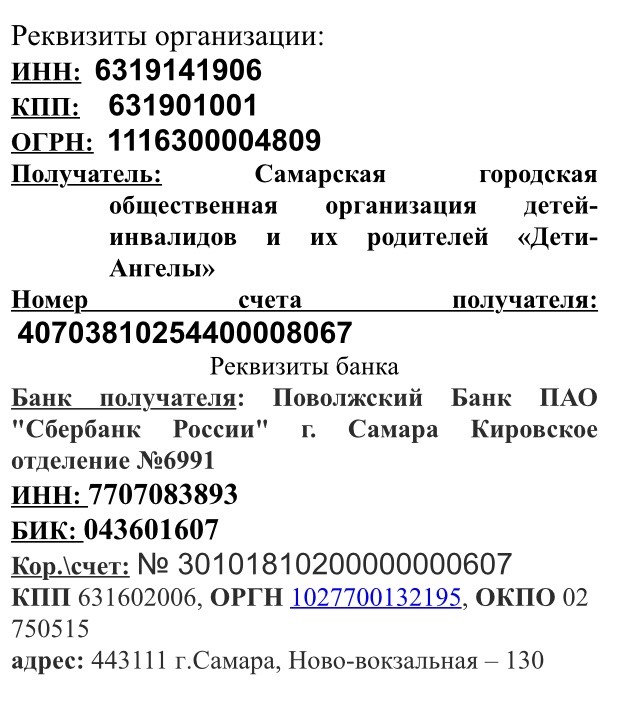

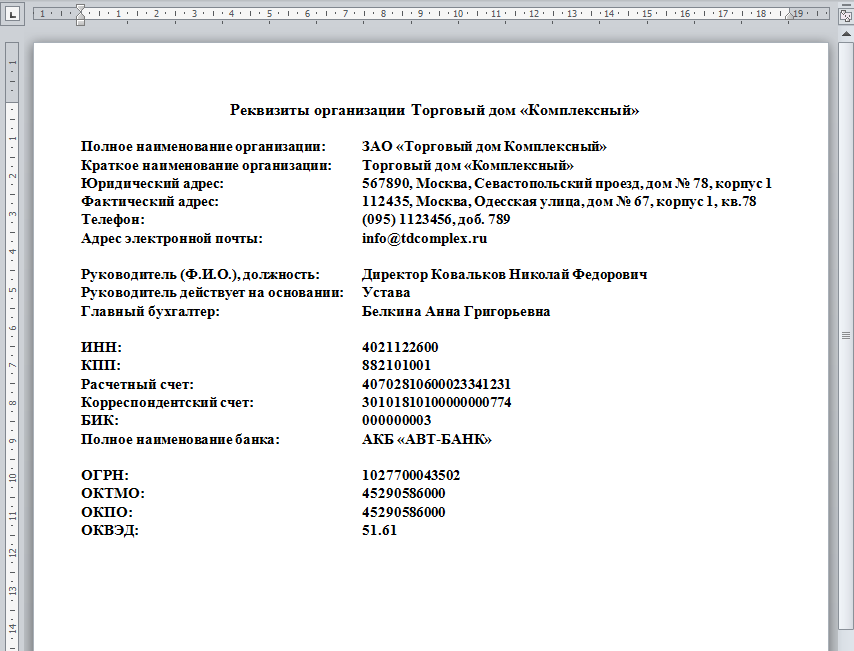

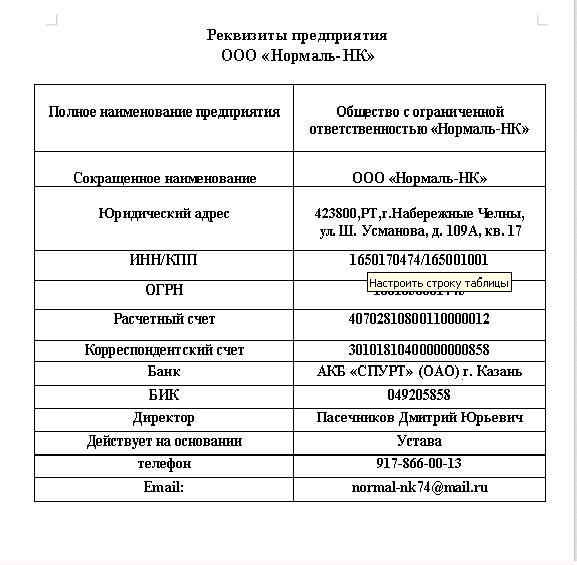

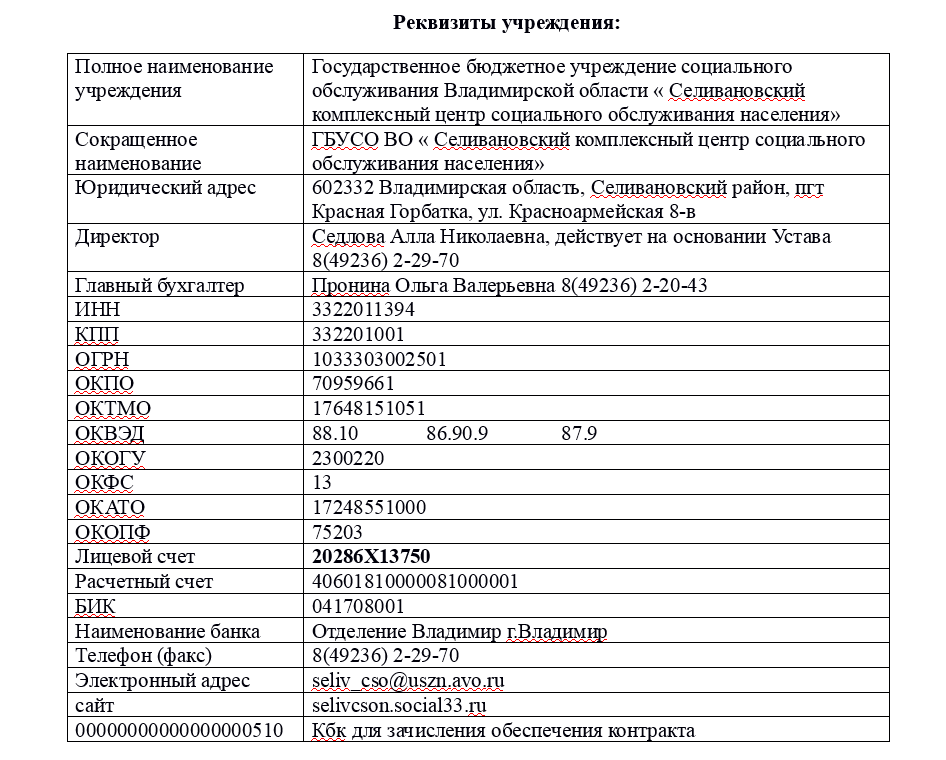

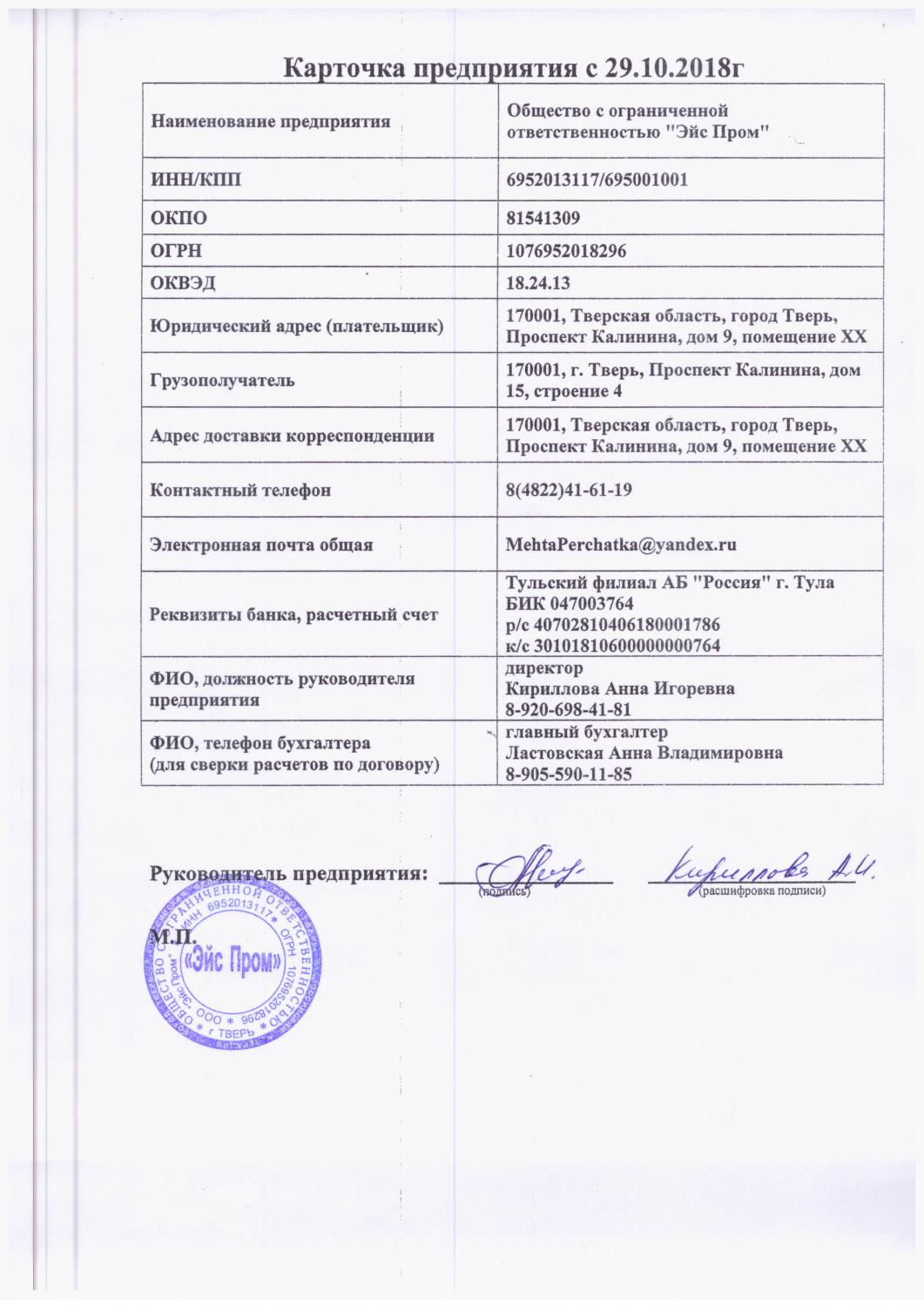

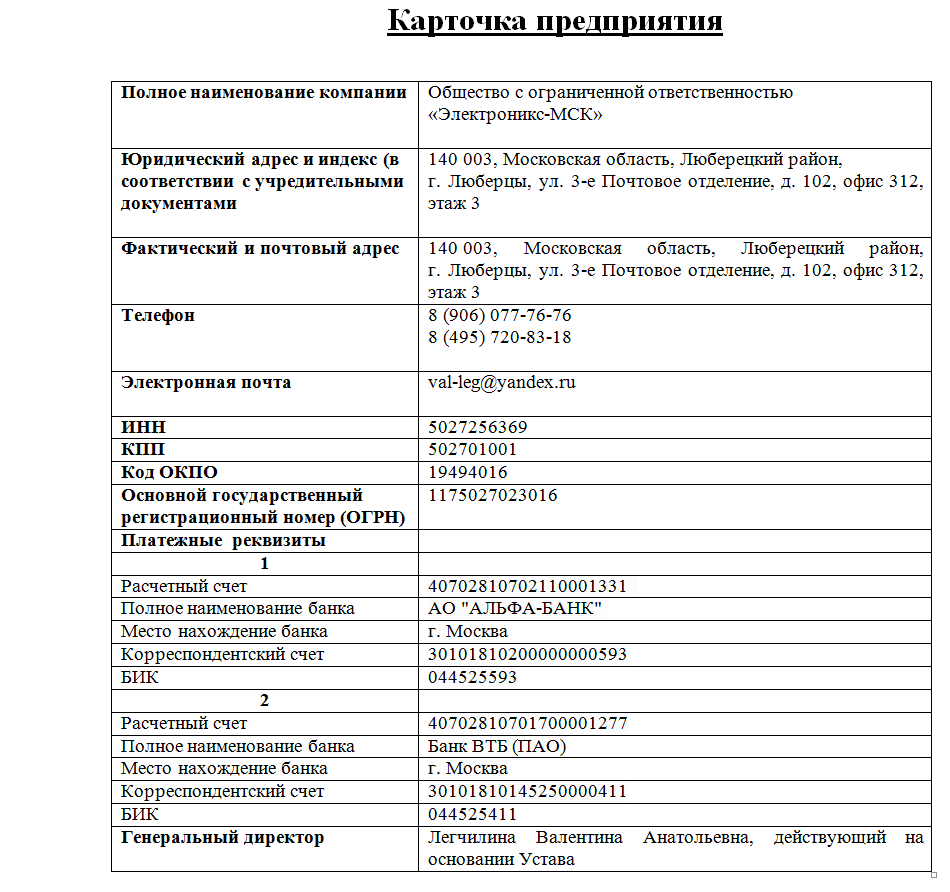

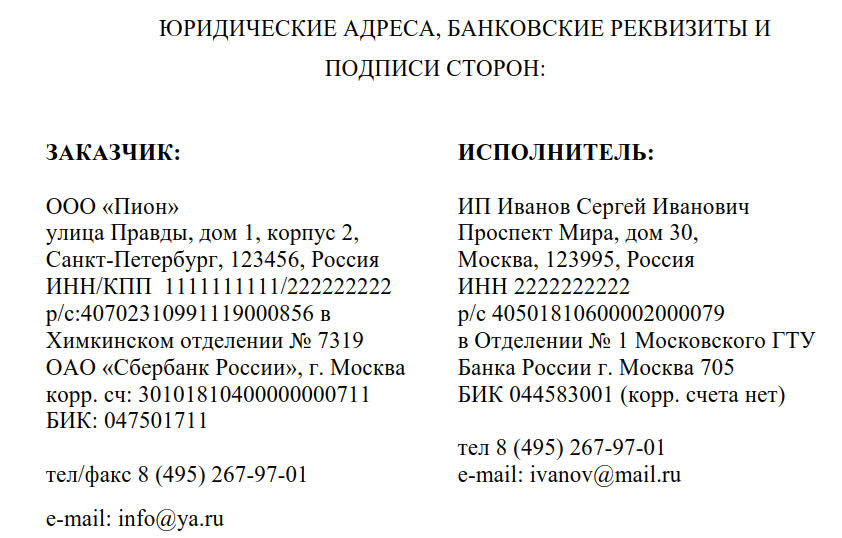

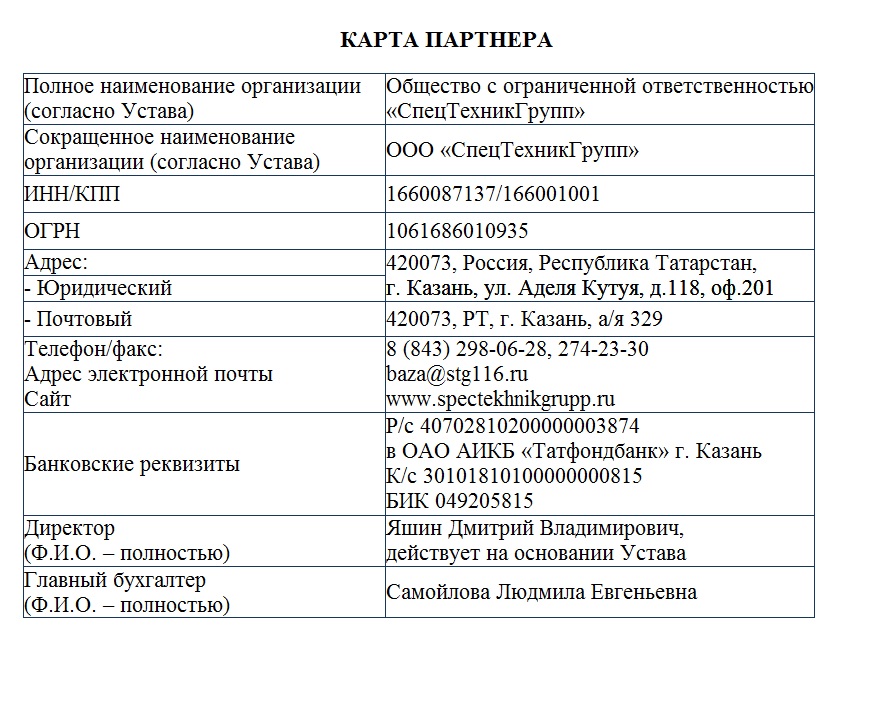

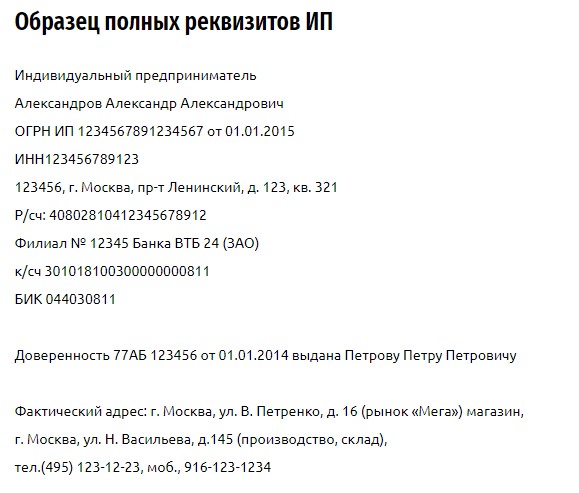

Можно отметить, что проставление всех предусмотренных ГОСТом реквизитов — редкое явление. Каждый документ требует использования соответствующего набора элементов. Например, что касается официальных писем, то в них чаще всего используются такие реквизиты, как герб РФ, субъекта федерации, города или же эмблема фирмы, код предприятия, ОГРН, ИНН, КПП, а также название организации.

Наименование вида документа на письмах обычно не ставится. В то время как, например, такие виды источников, как приказ, акт, докладная записка или решение, должны содержать в своей структуре соответствующий элемент. В письмах необходимо указывать полное наименование компании, в которую отправляется документ, а если есть предусмотренное официальными источниками сокращенное название, его также следует указывать (писать в скобках после полного наименования).

Есть несколько корректных методов сокращения названий организаций: по первым буквам (то есть получается аббревиатура наподобие НИИ), по начальным слогам (например, может получиться «Уралмаш») или же иным способом, утвержденным в официальных документах фирмы-адресата.

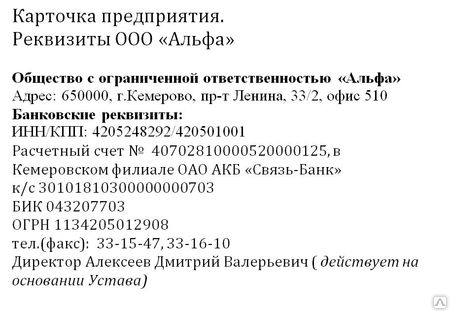

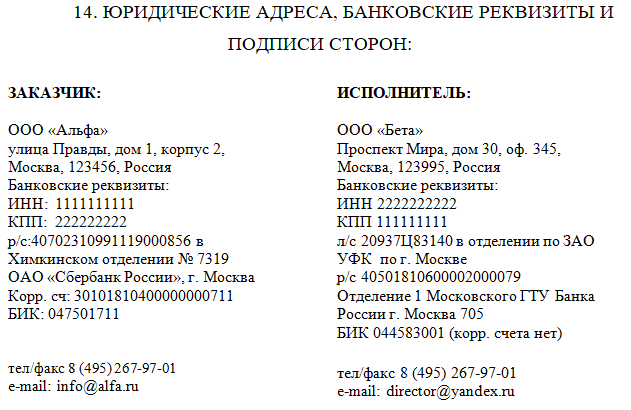

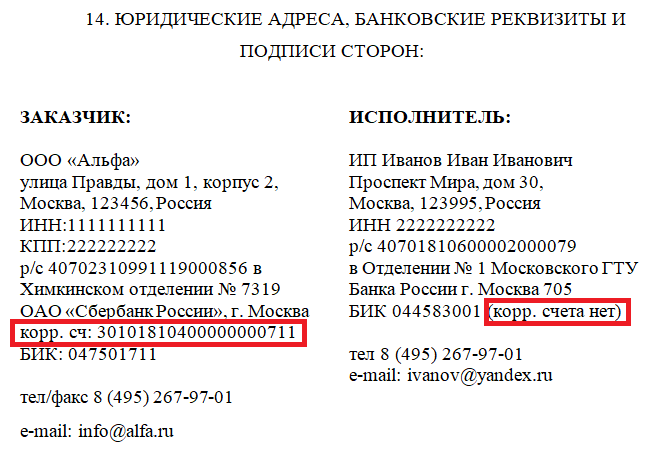

Другие важные реквизиты документов — это почтовый адрес, а также номера телефонов, факсов. Также в официальных письмах обычно указываются банковские реквизиты организации. Другой важнейший элемент соответствующего документа — дата, которая отражает момент его подписания. Затем официальная бумага подписывается, на ней ставится печать компании.

Виды реквизитов деловой документации

Элементы оформления представляют собой некие информационные структуры или блоки, которые детально характеризуют назначение документа и позволяют определить следующую информацию:

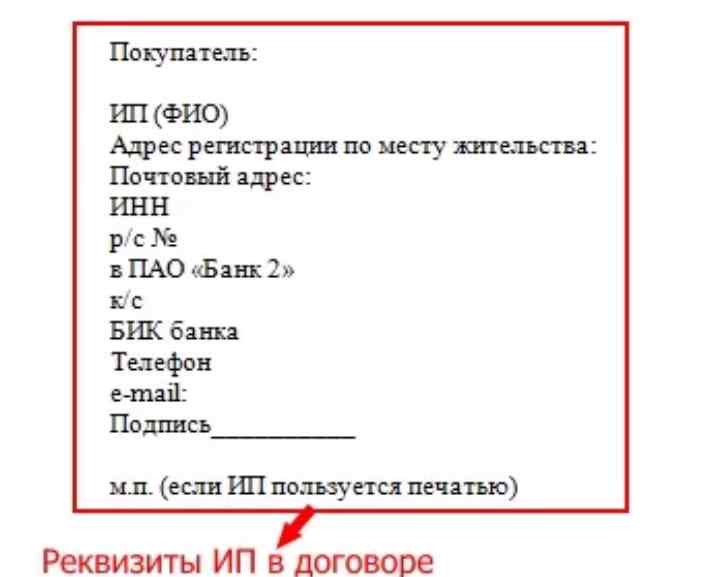

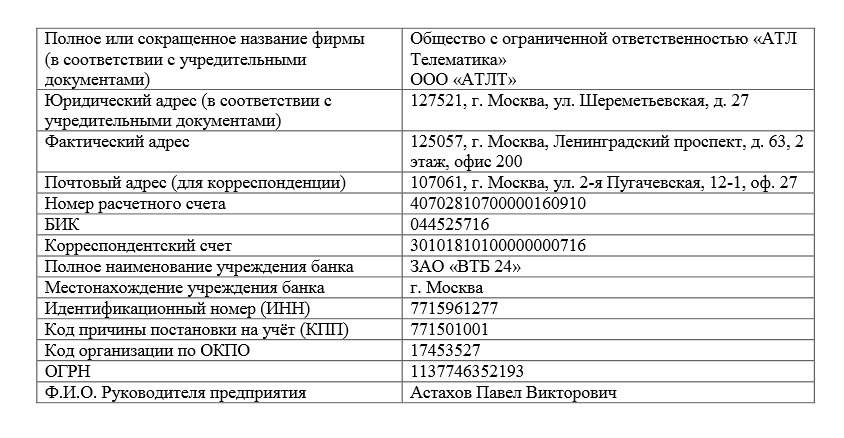

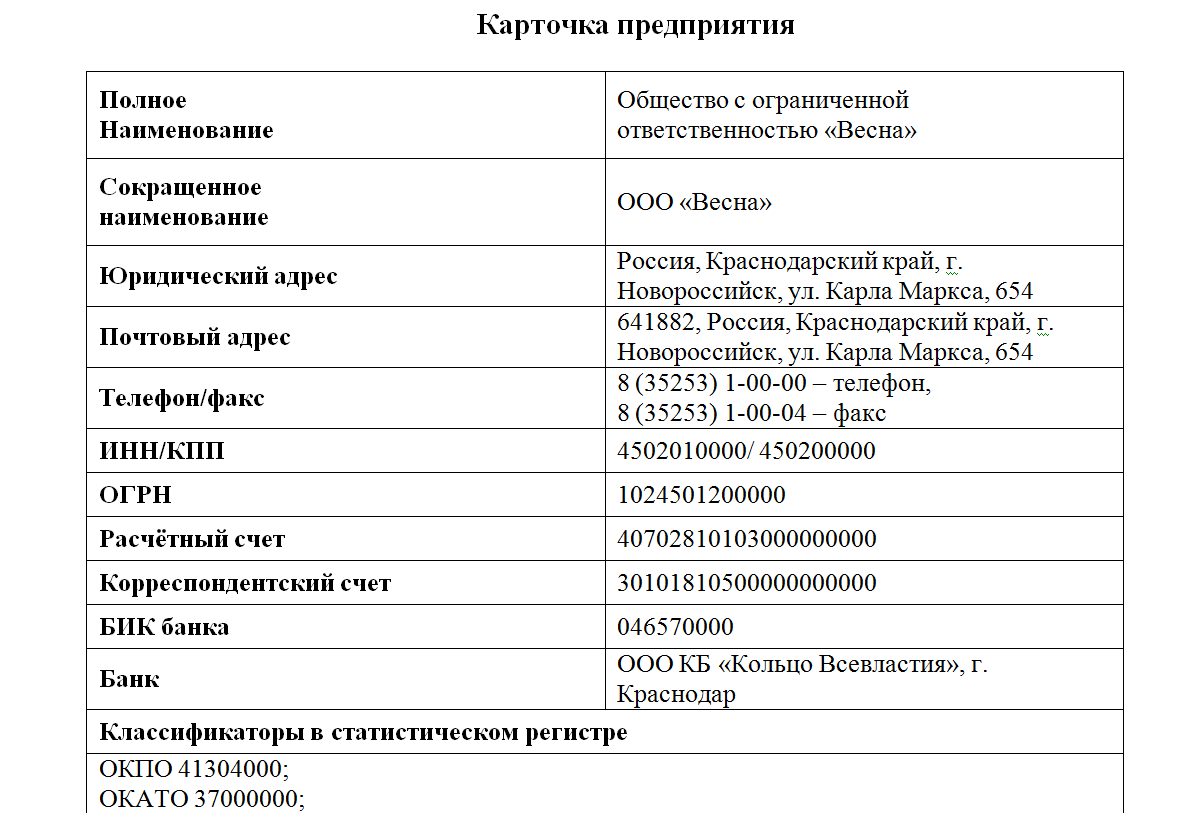

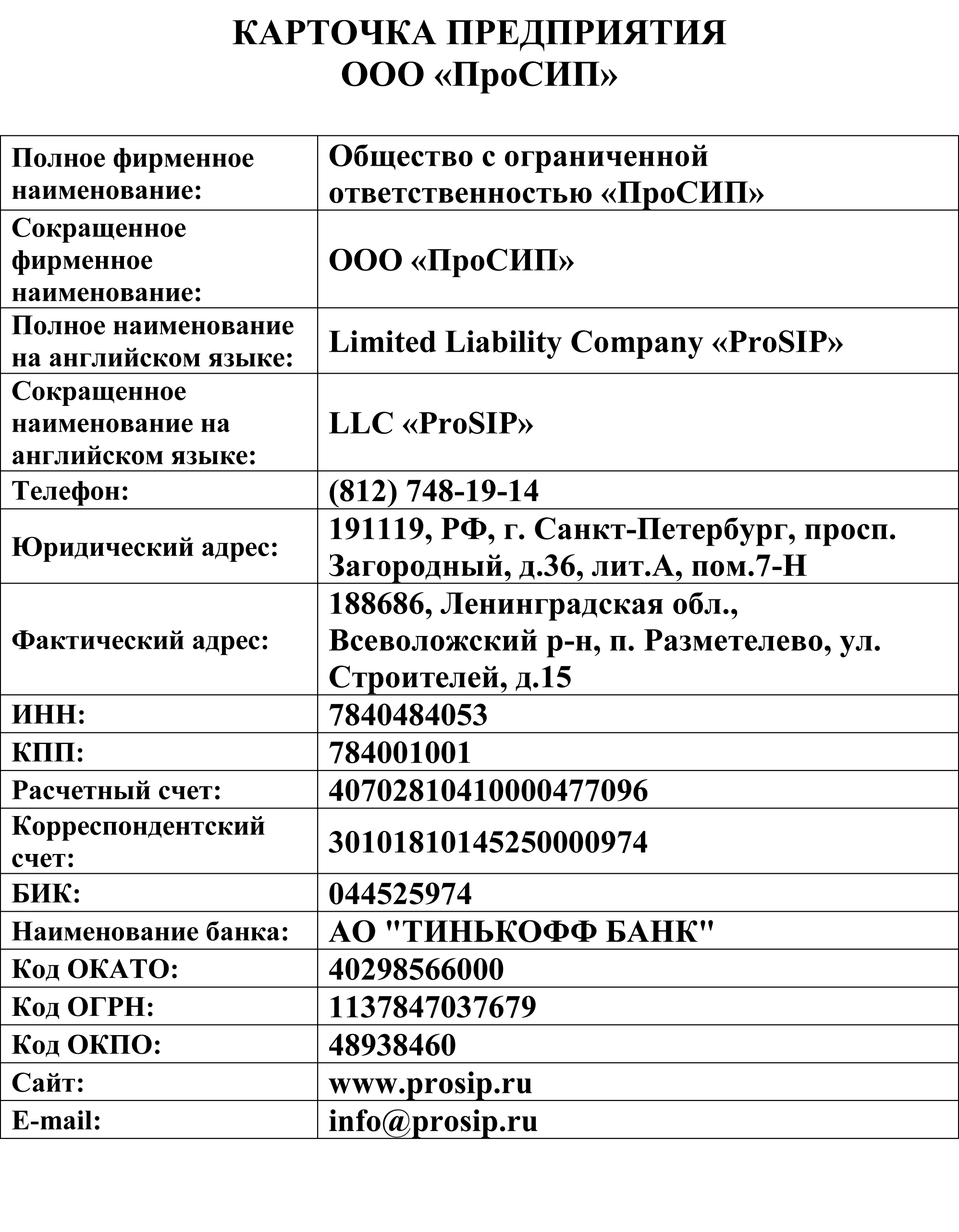

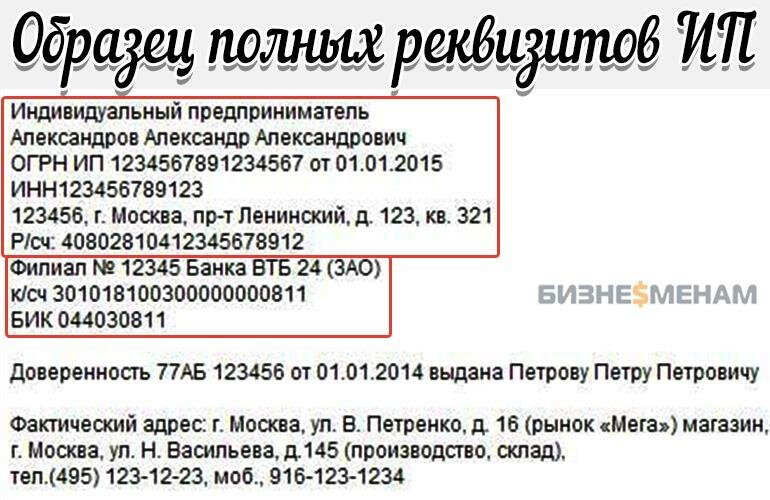

- Кто является составителем официальной бумаги: наименование, адрес (фактический, юридический, ИНН, КПП, ОГРН и прочее).

- К какому виду отнести конкретную бумагу: счет, платежное поручение, приказ, распоряжение, уведомление, инструкция, план мероприятий и прочее.

- Кто утвердил, согласовал и подписал ее: реквизиты позволяют получить сведения об органе, должности или объекте, являющемся инициатором распоряжения.

Все реквизиты разделим на две группы: постоянные и переменные:

- К постоянным следует относить те элементы, которые используются для типовых бланков и формуляров. Фирменный бланк организации — утвержденная унифицированная форма конкретного предприятия.

- Переменные элементы — это те сведения, которые указываются на типовом бланке и позволяют идентифицировать его содержание.

Другой вид группировки разделяет состав реквизитов документов на основные и дополнительные сведения:

- Основные — это те данные, которые определяют юридический статус бумаги. Без основных элементов она утрачивает юридическую силу и признается ничтожной.

- Дополнительные — это информация, которая детализирует основные. Указывать такие данные не обязательно, бумага не потеряет своего статуса. Но они позволяют конкретизировать ситуацию.

Что относится к реквизитам?

Мы разобрали, что такое реквизиты, — дали определения понятия. Давайте теперь посмотрим, что конкретно в него входит. Один из наиболее полных списков реквизитов приведен в российском ГОСТ 6.30-2003. Стандарт содержит 30 пунктов:

- Герб РФ.

- Герб субъекта государства.

- Товарный знак, эмблема, символ организации.

- Код организации.

- ОГРН для юридического лица, предпринимателя.

- ИНН и код причины постановки на учет (КПП).

- Код формы данного документа.

- Название организации.

- Справочные данные об учреждении, предприятии.

- Название самого документа.

- Дата составления.

- Регистрационный номер данного акта, письма.

- Ссылка на дату составления, регистрационный номер документа.

- Место издания, составления.

- Гриф утверждения данной бумаги.

- Сведения об адресате.

- Резолюция.

- Заголовок к основному тексту.

- Отметка о прохождении контроля.

- Подписи.

- Визы согласования.

- Оттиск официальной печати.

- Грифы согласования.

- Сведения об исполнителе.

- Отметка о заверенной ксерокопии.

- Отметка об исполнении и направлении в дело данного документа.

- Идентификатор электронной копии бумаги.

- Отметка о факте поступления документа в организацию.

Теперь самое время перейти к частным случаям.

Герб субъекта РФ и муниципальных образований

В состав реквизитов документов, принимаемых в субъектах РФ, включается собственный герб региона. Правила его размещения регламентируются нормативными актами, принимаемыми в конкретном субъекте. Также на уровне региона могут утверждаться правила размещения герба РФ на тех или иных бумагах. Реквизиты документов, издаваемых на уровне муниципальных территорий, в свою очередь, могут содержать герб города и иного населенного пункта или муниципального образования. Правила размещения данного реквизита устанавливаются нормативными актами, принимаемыми органами местной власти.

Какие реквизиты добавили в соответствии с ГОСТ делопроизводство 2020

- Гриф, устанавливающий ограничение доступа к документу

Проставляется на документах, которые содержат конфиденциальные сведения ограниченного доступа, составляющие коммерческую или служебную тайну. Место расположения – в правом верхнем углу, по границе верхнего поля.

- Наименование структурного подразделения-разработчика документа

Место расположения — сразу под наименованием организации, представительства, филиала. Рекомендуется использовать прописные буквы, например: «СЛУЖБА ПЕРСОНАЛА», «ПЛАНОВО-ПРОИЗВОДСТВЕННЫЙ ОТДЕЛ».

- Должность лица, разработавшего документ

Место расположения — под наименованием организации, подразделения на бланках, используемых должностными лицами, руководителями органов власти субъектов РФ, муниципальных образований. Рекомендуется использовать прописные буквы, например: «ДИРЕКТОР»;

Место расположения — поле, предусмотренное для собственноручной подписи, проставляемой на бумажном варианте делового письма. Допускается включение эмблемы, товарного знака организации, выдавшей сертификат.