Срок и порядок уплаты

Условия и порядок осуществления платежей. Плательщики выплачивают пошлину к следующим условиям:

а) в случае обращения к судам — прежде, чем дать запроса, прошения, заявления;

б) плательщики, кажущиеся ответчиками в судах, когда суждение сделано не в их преимуществе — в десяти дневном времени с даты введения в юридической силе суждения;

в) в случае запроса о том, чтобы сделать из нотариальных действий — прежде, чем сделать из нотариальных действий;

г) в случае запроса о выпуске документов — перед выпуском документов;

д) в случае запроса о подавлении апостиля — перед его подавлением;

e) в случае запроса о том, чтобы сделать из других юридически значительных действий — прежде, чем подать заявлений и других документов для того, чтобы сделать из таких действий.

Государственная плата может быть внесена наличными в рублях через банки (их отделения), и также безналичными передачами сумм пошлины со счета плательщика через банки (их отделения). Принятие банками (их отделения) государственного сбора выполнено с выпуском квитанции установленной формы или копии платежного поручения с отметкой банка (в случае безналичных платежей).

Изменение платежных дат оплаты таможенных пошлин, налогов

1. Изменение платежных дат оплаты таможенных пошлин, налоги сделаны в форме задержки или оплаты в рассрочку.

2. Основания, условия и заказ изменения платежных дат оплаты таможенных пошлин определены международным договором государств-членов таможенного союза.

Основания, условия и заказ изменения сроков уплаты налогов, определено законодательством государства-члена таможенного союза, в котором за бюджетные налоги взимается оплата.

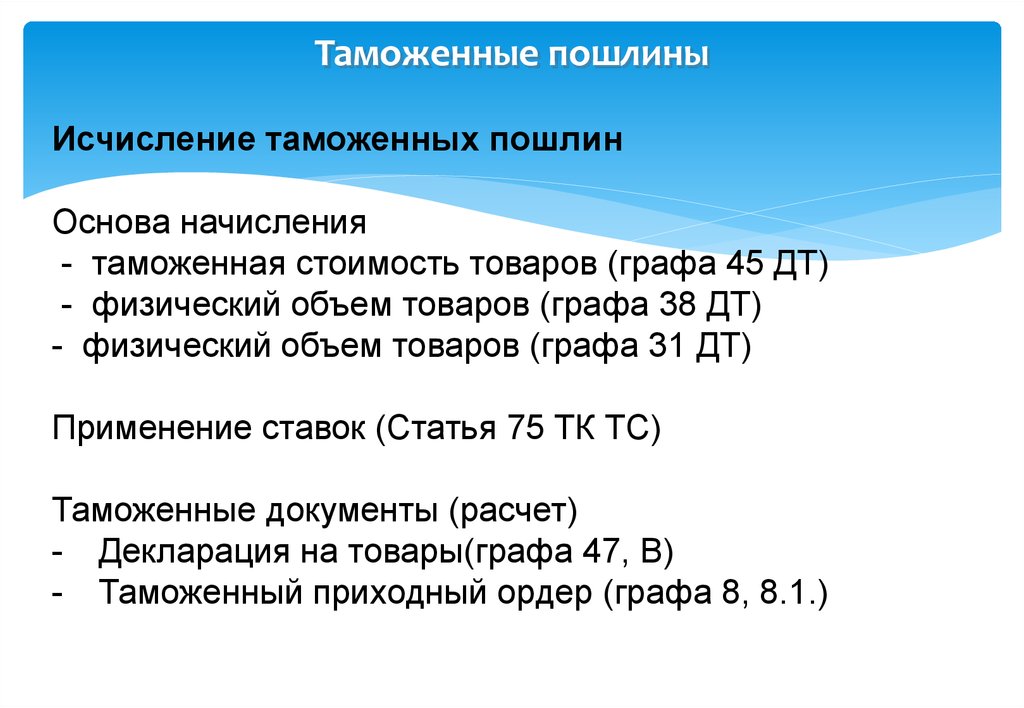

Порядок осуществления платежей таможенных пошлин, налогов

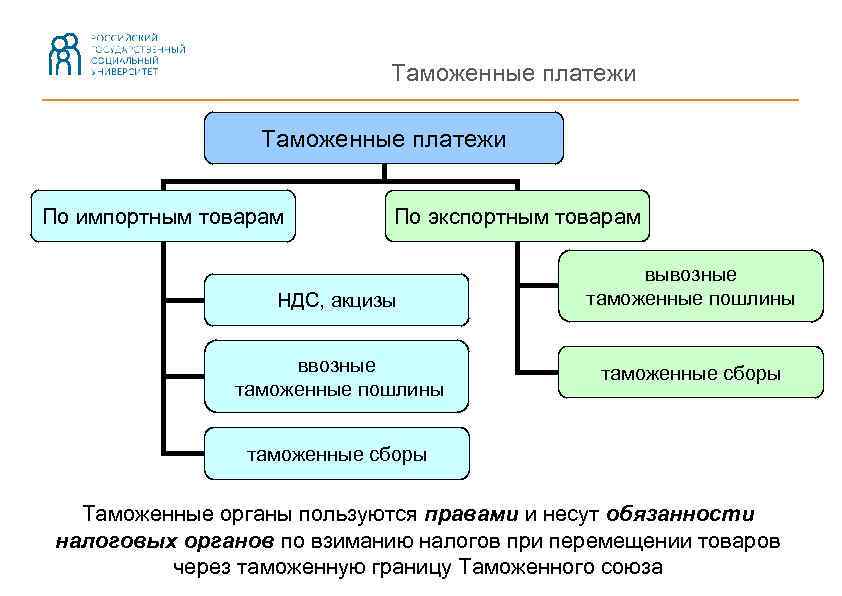

1. Таможенные пошлины, налоги заплачены собранные) в государстве-члене таможенного союза, какое таможенное управление делает выпуск товаров, за исключением товаров выпущенным в таможенной процедуре таможенного транзита или на территории, которой выявляется факт незаконного перемещения товаров через таможенную границу.

2. В случае обязательства на оплате таможенных пошлин, налогов относительно товаров, помещенных в соответствии с таможенной процедурой таможенного транзита, таможенных пошлин, за налоги взимается оплата в государстве-члене таможенного союза, какое таможенное управление выпустило товары согласно таможенной процедуре таможенного транзита, если другой не установлен частью, второй из этого пункта.

То, когда это установлено это (подтверждено) в заказе, определенном международным договором государств-членов таможенного союза, что товары, помещенные в соответствии с процедурой таможенного транзита, находятся на территории другого государства-члена таможенного союза таможенные пошлины, за налоги взимается оплата в этом государстве-члене таможенного союза.

То, когда это установлено это (подтверждено) в заказе, определенном международным договором государств-членов таможенного союза, что товары, помещенные в соответствии с процедурой таможенного транзита, находятся на территории другого государства-члена таможенного союза таможенные пошлины, за налоги взимается оплата в этом государстве-члене таможенного союза.

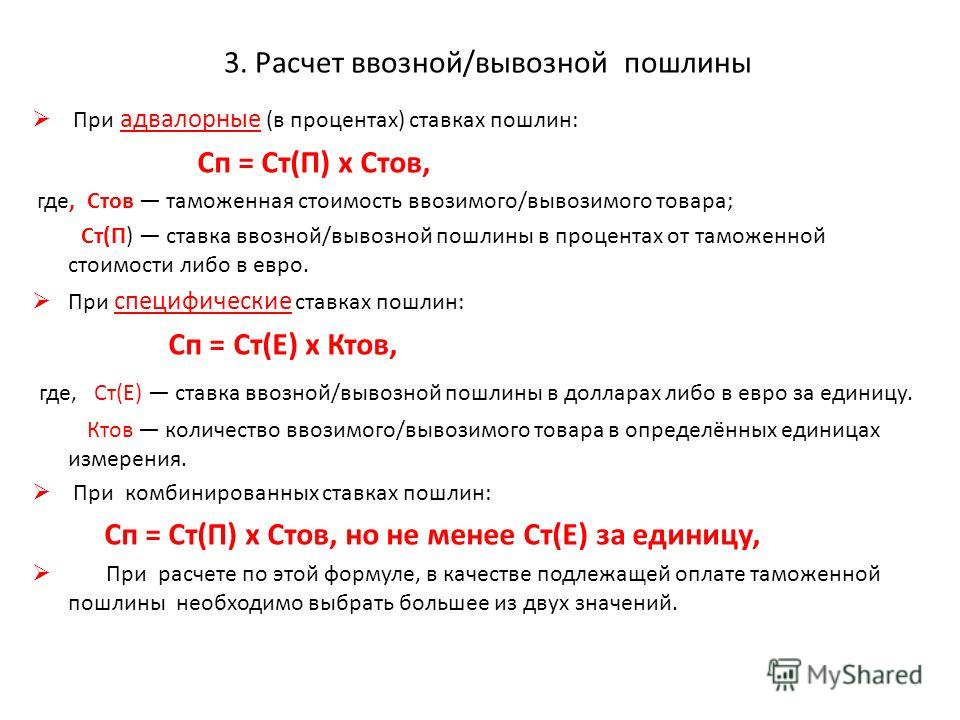

3. Таможенные пошлины, налоги заплачены в валюте государства-члена таможенного союза, в которых таможенных пошлинах, за налоги взимается оплата.

4. Формы оплаты таможенных пошлин, налогов и момент уплаты пошлины (платежный день) определены их оплатой законодательством государств-членов таможенного союза, в которых таможенных пошлинах, за налоги взимается оплата.

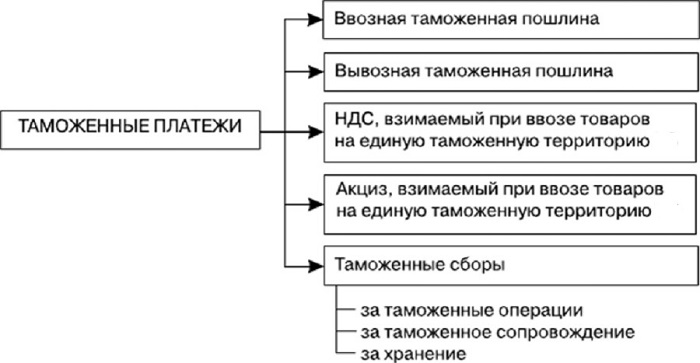

5. Оплаченные (собранные) суммы ввозных таможенных пошлин подвергаются передаче и распределению между государствами-членами таможенного союза в заказе, установленном международным договором государств-членов таможенного союза.

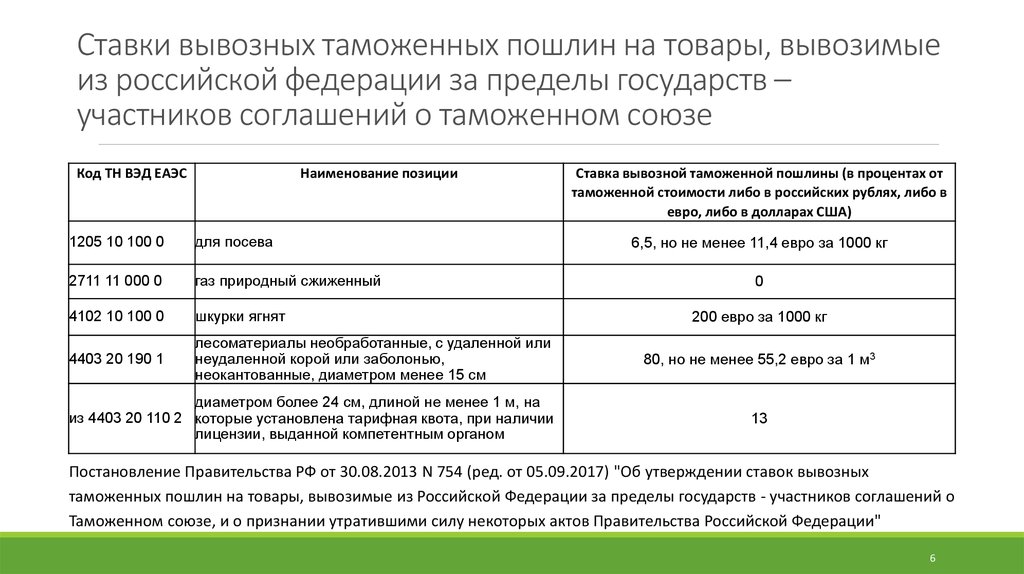

6. Порядок осуществления платежей экспортных таможенных пошлин установлен международным договором государств-членов таможенного союза.

7. В присутствии денег (деньги) на счете плательщика банк не имеет никакого права задержать выполнение заказа плательщика на передаче сумм таможенных пошлин, налогов и обязан выполнить его в течение одного эксплуатационного дня.

Мы коротко рассмотрели что такое пошлина, срок и порядок уплаты, классификации пошлин. Оставляйте свои комментарии или дополнения к материалу.

Изменения

27 декабря 2009 года принят Федеральный закон № 374-ФЗ «О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона «О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции».

Принятый закон существенно увеличивает размер уплачиваемой госпошлины за совершение юридически значимых действий.

Федеральный закон от 27 декабря 2009 года № 374-ФЗ вступает в силу по истечении 1 месяца со дня его официального опубликования, а именно 29 января 2010 года, за исключением отдельных положений, для которых предусмотрены иные сроки.

Значение госпошлины

В соответствии с Налоговым кодексом Российской Федерации (гл. 25.3. «Государственная пошлина»), государственная пошлина — это сбор, который взимается с организаций и физических лиц во время их обращении в государственные органами, органами местного самоуправления, иными органами и (или) к должностным лицам, уполномоченные в соответствии с законодательными актами Российской Федерации, законодательным актом субъектов Российской Федерации и нормативным правовым актом органов местного самоуправления, за совершения в отношении этих лиц юридического значимого действия, предусмотренного Налоговым кодексом, за исключением действий, которое совершается консульскими учреждениями Российской Федерации, а именно:

- при обращения в суды общей юрисдикции, к мировым судьям;

- при обращения в арбитражные суды;

- при обращения в Конституционный Суд Российской Федерации и конституционный (уставной) суд субъектов Российской Федерации;

- нотариальные действия;

- действия, которые связаны с регистрацией актов гражданского состояния;

- действий, которые связаны с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

- действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- действий которые уполномочены государственными учреждениями при осуществлении федерального пробирного надзора;

- действий которые уполномочены органами исполнительной власти при осуществлении государственной регистрации лекарственных препаратов;

- действий которые уполномочены органами исполнительной власти при осуществлении государственной регистрации медицинских изделий;

- государственная регистрация юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и проч.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины при:

- праве использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, праве вывоза культурных ценностей, предмета коллекционирования по палеонтологии и минералогии;

- выдаче разрешения на трансграничное перемещение опасных отходов;

- выдаче разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию РФ видов животных и растений, их частей или дериватов, которые подпадают под действие Конвенции о международной торговле видами дикой фауны и флоры, которые находятся под угрозой исчезновения.

27 декабря 2009 года принят Федеральный закон № 374-ФЗ «О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона “О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции». Принятый закон значительно увеличивает размер госпошлины, которая уплачивается за совершение юридически значимых действий. Федеральный закон от 27 декабря 2009 года № 374-ФЗ вступил в силу по прошествии 1 месяца со дня его официального опубликования, а именно 29 января 2010 года, не включая отдельные положения, для которых предусмотриваются иные сроки.

Государственная пошлина включается в российскую налоговую систему, поэтому ее можно считают разновидностью налоговых платежей. Сходство с налогами заключают в обязательности уплаты в бюджет, в распространения на нее общих условий установления, предполагающие определение плательщика и всех шести элементах налогообложения, которые перечислены в ст. 17 Налогового кодекса. Отличие же госпошлины от налогов будет состоять в целевом ее характере и возмездное.

Государственная пошлина является государственным сбором и обязательна к уплате на всей территории России. Сумму пошлины, согласно статьям 50, 56, 61,611 и612 Бюджетного кодекса, зачисляется по нормативу 100% в доходы федерального бюджета, бюджетов субъектов Федерации и местных бюджетов.