Стадии возникновения и основные этапы формирования средств

Обычно этот процесс осуществляется в три основополагающих этапа, соответственно заключающихся в снабжении, производстве, сбыте.

- Происходит приобретение предприятием производственных запасов для нормализации рабочего мероприятия.

- Они стартуют в участи в цикле деятельности, а затем превращаются в готовые продукты. Ими же проходится стадия незавершенного производства.

- После этого стартует процесс обретения средствами оборота денежного эквивалента, о котором можно вести речь после полноценного процесса реализации продукции.

Не стоит забывать о понятии структуры средств оборота, в рамках которой находится несколько удельных весов категорий, отраженных по отношению к совокупной цене.

Структура оборотных средств

Разобраться в понятии «оборотные средства», поможет рассмотрение каждого из компонентов, сходящих в них. Что такое оборотные средства предприятия? Большая доля оборотных фондов представлена запасами производства, включающими в себя всевозможные материалы, сырье, различные комплектующие, тару, незавершенную продукцию и прочее.

Разобраться в понятии «оборотные средства», поможет рассмотрение каждого из компонентов, сходящих в них. Что такое оборотные средства предприятия? Большая доля оборотных фондов представлена запасами производства, включающими в себя всевозможные материалы, сырье, различные комплектующие, тару, незавершенную продукцию и прочее.

Сырье и основные материалы представляют собой различного рода предметы труда, включенные в вещественную основу товара, производимого на конкретном производстве. К категории сырья относится сельхоз продукция и продукция промышленности добывающей сферы. Однако наибольшая часть материалов — это продукция, которая была изготовлена обрабатывающей промышленностью.

Полуфабрикаты, согласно экономтеории, — это комплекс предметов труда, которые были изготовлены не до конца, то есть из изготовление было завершено полностью в рамках основного цеха, однако они подлежат последующей обработке в других цехах. Характерной чертой полуфабрикатов является тот факт, что они быть проданы на данном этапе.

Под вспомогательными материалами подразумевается продукция, не образующая главное содержание производимого продукта, однако она содействует осуществлению процессов технологического типа. В сумме с запасами производства к компонентам фондов производства причисляются средства производства, включающие в себя продукты незавершенного производства, и издержки, связанные с обеспечением будущих периодов. Под термином «незавершенное производство» представлена группа предметов труда, выступающих частью производственного процесса, которая не проходит целиком все операции обработки, предписанные технологией производства.

Траты, связанные с материальным обеспечением будущих периодов, считаются невещественным элементом оборотных фондов производства. Их цель – обеспечить материальную базу для усовершенствования существующего оборудования, созидания заделов и прочего. Расходы, относящиеся к будущим периодам, состоят из трат, которые нужны для подготовки, а также освоения новых производственных товаров, современных методик производства. Подобного рода издержки подлежат погашению в будущем, отсюда и название.

Общую картину, относительно состояния оборотных средств, в полной мере показывает соотношение всех компонентов и их целостная стоимость. Соотношение отдельных элементов средств оборотного типа выражается в процентах к итогу.

Также рассматриваемые средства оборотного класса могут классифицироваться по источникам формирования и восполнения. Собственные ОС – это средства, которые были выделены учредителями для беспрерывного функционирования производства. Из главных носителей, которые являются базой для создания оборотных средств, можно выделить прибыль, а также финресурсы внутрихозяйственного типа и перераспределение их.

Согласно современной экономической теории к собственным активам оборотного типа относятся и средства, которые по факту не являются собственностью компании, однако постоянно находятся в финансовом обороте по условиям проводимых расчетов. Называются они устойчивыми пассивами. Отнести к ним можно существующую задолженность по зарплате, кредиторскую задолженность и так далее.

Под заемными средствами подразумеваются оборотные средства, формирующиеся путем привлечения организацией различного рода кредитов, ссуд и займов.

Методы списания оборотных активов в производство

Списание ОС в производство может осуществляться четырьмя различными способами.

Метод FIFO

Метод ФИФО основывается на допущении о том, что ранее произведённые или приобретённые МПЗ будут распроданы первыми, а те, которые появились позже – последними.

Подробное разъяснение порядка применения этого способа содержится в п. 19 ПБУ 5/01, утв. Приказом Министерства финансов России № 44н (от 09.06.2001).

Метод LIFO

По методу LIFO при списании МПЗ их цену приравнивают к стоимости тех объектов ОС, которые последними разместили на складе. Порядок применения ЛИФО был описан в п. 20 ПБУ 5/01. Но с 01.01.2015 данный документ перестал действовать в связи с тем, что в бухучёте метод LIFO не используется.

Расчет по средней себестоимости

При использовании третьего метода определяется средняя себестоимость отдельных компонентов ОС и с учётом полученных значений МПЗ списывают в производственный процесс.

Этот способ применяется на предприятиях РФ особенно широко. Все разъяснения по нему можно найти в п.18 ПБУ 5/01.

Расчет по себестоимости каждой единицы

Последний метод предполагает, что единицы МПЗ списывают «поштучно». Это связано с тем, что каждая из них применяется в особом порядке и имеет отличительный признак (номер, штрих-код).

Частые примеры таких единиц: драгметаллы, ювелирные украшения и т. д. Разъяснения по данному методу приведены в п. 17 ПБУ 5/01.

Нормирование незавершенного производства

Объем норматива оборотных средств в производстве зависит от 4 факторов: объема и состава производимого товара, длительности цикла, стоимости продукции и характера роста затрат в процессе каждого производства.

Объем продукции влияет на величину незавершенного производства, в определенном соотношении: чем больше производится продукции, тем больше станет размер незавершенного производства. Перемена в составе производимой продукции различно влияет на размер незавершенного производства. При росте удельного веса продукции с наиболее коротким циклом производства сумма незавершенного производства уменьшится, и наоборот.

Себестоимость продукции влияет на размер любого незавершенного производства. Чем сильнее понижаются затраты на производство, соответственно  меньше становится объем незавершенного производства в определенном денежном выражении. Рост стоимости продукции влияет на рост незавершенного производства. Его рост прямо пропорционален сроку производственного цикла. Производственный цикл в свою очередь включает время производственного процесса, тех. запас, транспортный запас, оборотный запас, время нахождения полуфабрикатов в запасе. Продолжительность цикла равна времени с момента самой первой тех. операции до приемки уже готового изделия на складе изготовленной продукции. Сокращение запасов в определенном незавершенном производстве содействует улучшению использования любых оборотных средств за счет уменьшения длительности цикла.

меньше становится объем незавершенного производства в определенном денежном выражении. Рост стоимости продукции влияет на рост незавершенного производства. Его рост прямо пропорционален сроку производственного цикла. Производственный цикл в свою очередь включает время производственного процесса, тех. запас, транспортный запас, оборотный запас, время нахождения полуфабрикатов в запасе. Продолжительность цикла равна времени с момента самой первой тех. операции до приемки уже готового изделия на складе изготовленной продукции. Сокращение запасов в определенном незавершенном производстве содействует улучшению использования любых оборотных средств за счет уменьшения длительности цикла.

Для нормы оборотных средств по незавершенному производству нужно знать степень готовности самих изделий. Ее отражает коэффициент возрастания затрат.

Абсолютно все затраты в процессе производства разделяются на единовременные и нарастающие.

Единовременные – это затраты, производимые в самом начале производства.

Остальные же затраты считаются нарастающими.

Рост затрат в процессе производства может осуществляться равномерно и неравномерно.

Норматив оборотных средств на готовую продукцию, это произведение нормы оборотных средств и однодневного выпуска продукции в предстоящем году.

Совокупный норматив средств на предприятии равняется сумме нормативов по всем элементам и определяет потребность хоз. субъекта в оборотных средствах. Общая же норма всех оборотных средств устанавливается с помощью деления норматива оборотных средств на выпуск товарной продукции по себестоимости в 4 квартале.

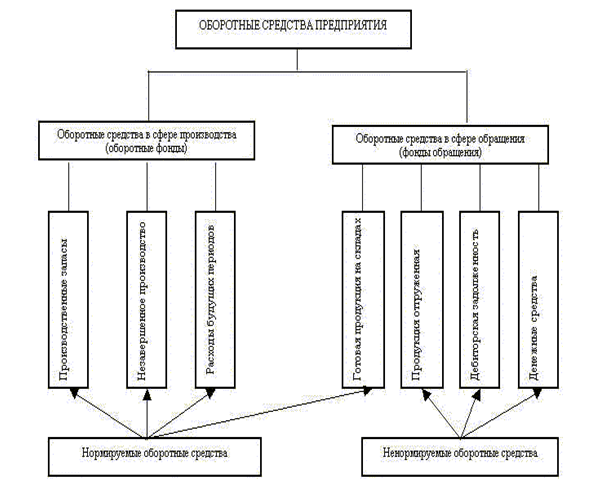

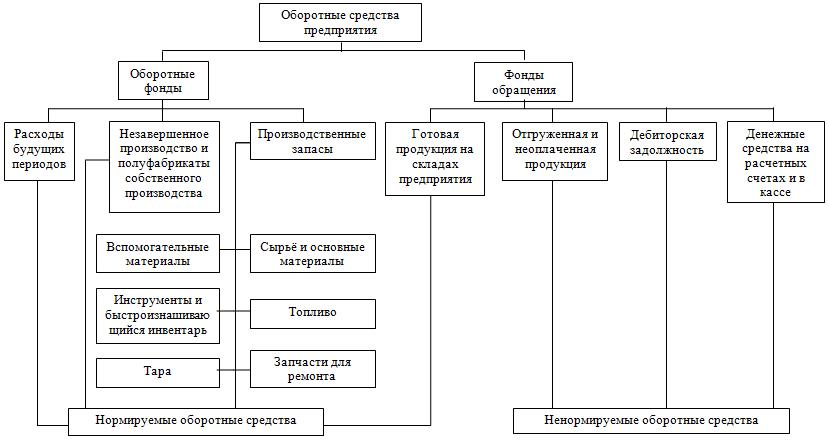

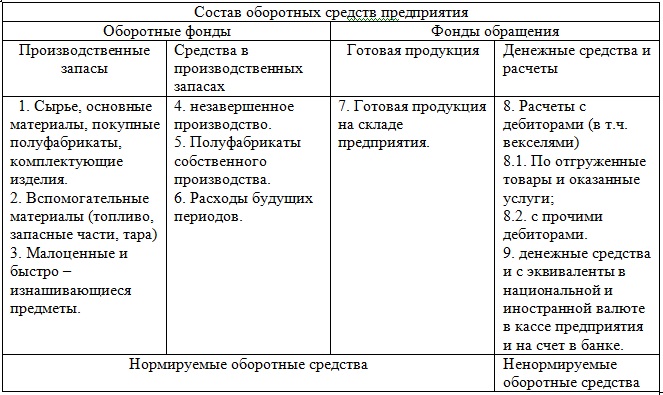

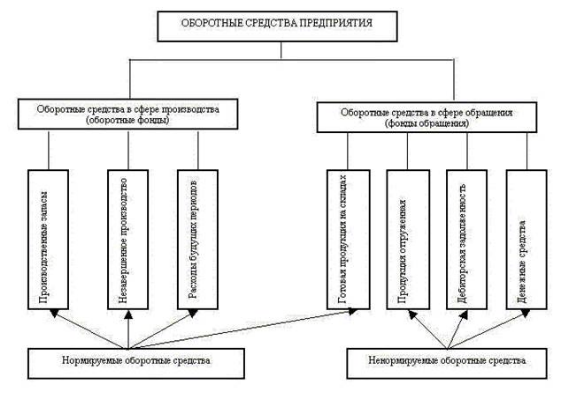

К ненормируемым оборотным средствам относятся средства в отгруженных товарах, любые денежные средства, средства в задолженности. Хоз. субъекты имеют возможность регулировать средства и воздействовать на их рост и объем с помощью системы кредитования и расчетов.

Этапы оборотных средств предприятия

Оборотные средства по праву считаются наиболее подвижным элементом, который содержится в активах. Любой отдельный кругооборот данного класса средств подразделяется на 3 этапа:

- денежный этап;

- производственный;

- товарный.

Материальные средства, имеющиеся в непосредственной собственности компании, изначально необходимы для закупки топлива, всевозможных материалов, различного сырья, полуфабрикатов и прочих составляющих, которые потребуются для реализации эффективного производства. На последующем этапе все запасы переходят на стадию незавершенного производства либо же становятся готовой к реализации продукцией. Далее следует 3-я стадия, когда за счет продажи произведенного товара выручаются деньги.

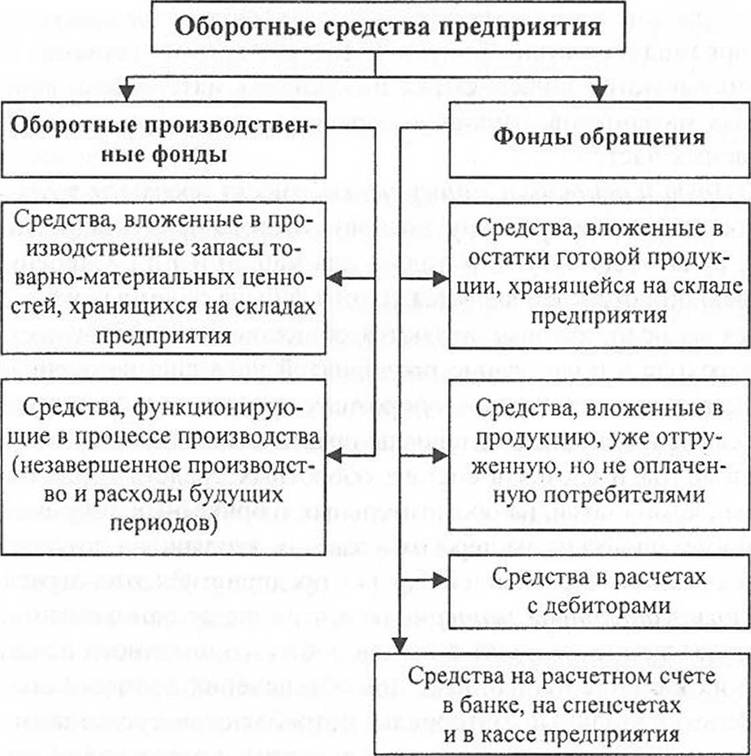

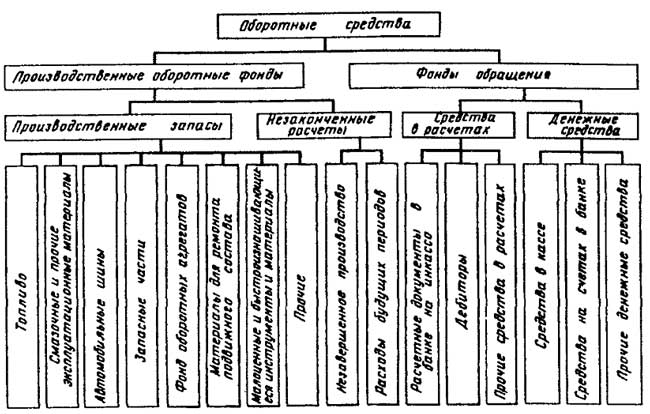

Средства оборотного типа по своему составу и по роли в производстве подразделяются на два типа, первый из которых – фонды обращения, 2-ой – фонды производства оборотного типа. Второй тип участвует в непосредственном обслуживании производственных процессов, а также является материальной основой производства. Именно за счет применения фондов производства оборотного типа происходит непосредственное обеспечение производственного процесса и формирование цены уже произведенной продукции.

В состав фондов обращения включены материальные средства и готовый товар. Данный компонент не формирует конечную стоимость, однако он становится непосредственным источником предварительно созданной стоимости. Под основной целью фондов понимается обеспечение динамики процессов обращения за счет вложения денежных средств. Сумма фондов обращения и фондов оборотного типа обеспечивается посредством непрерывного авансирования стоимости по 3 вышеперечисленным этапам их круговорота. Что такое фондоотдача?

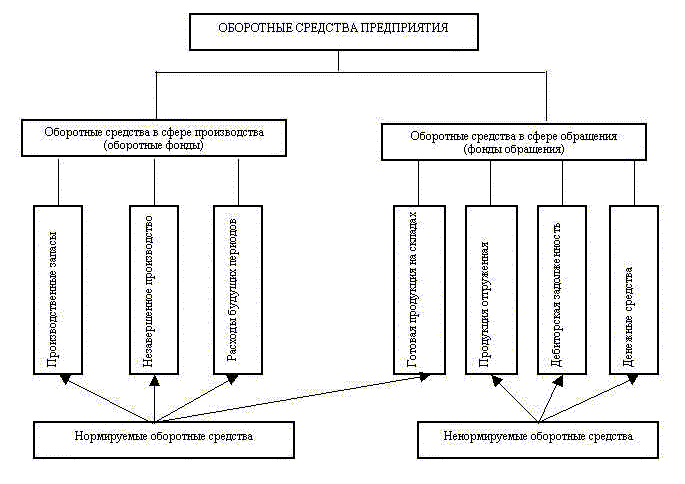

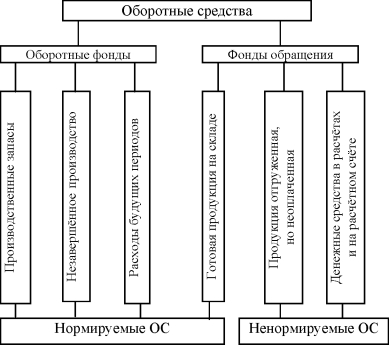

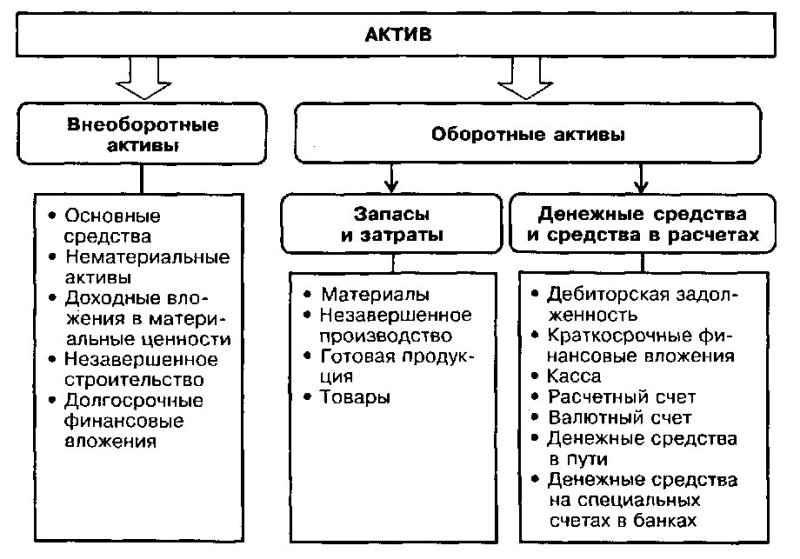

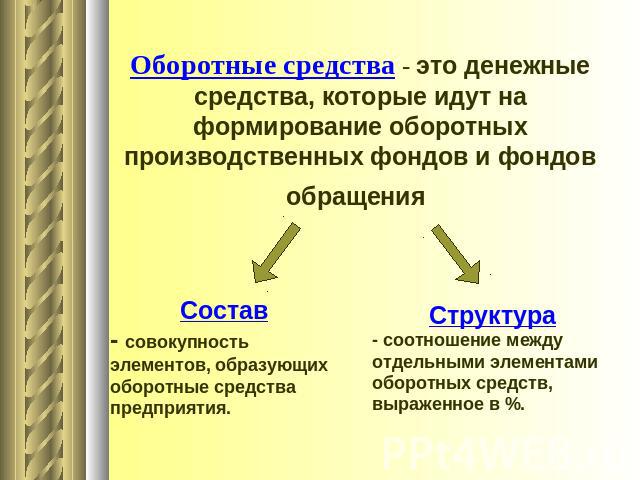

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

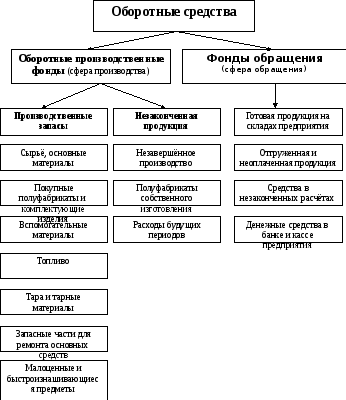

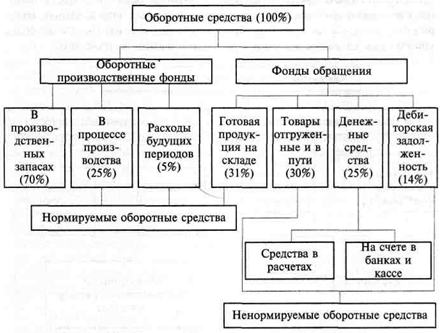

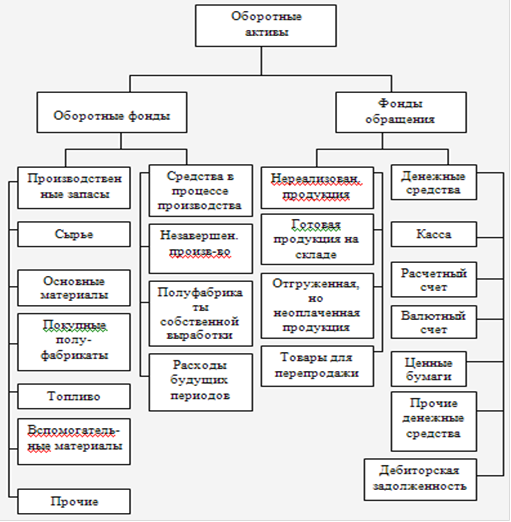

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

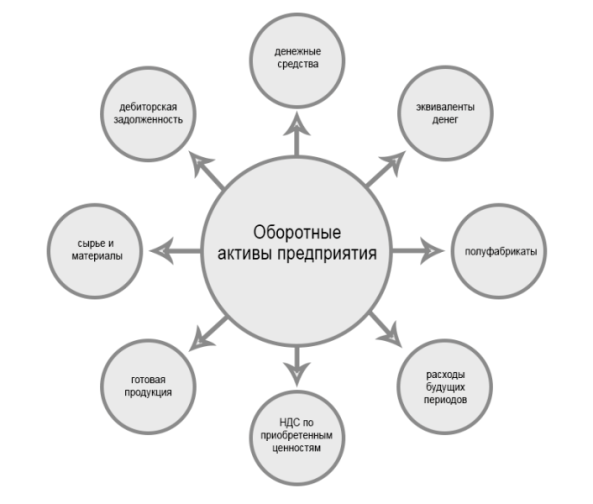

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

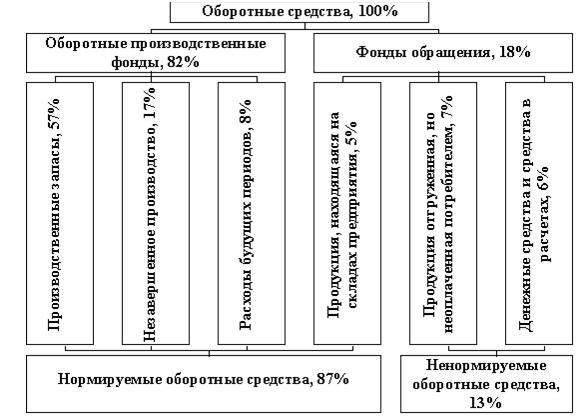

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Формула расчета чистого оборотного капитала

Для оценки чистого оборотного капитала коммерческой организации производится расчет его величины следующим образом:

Чок=Ок-Ко

где Чок – величина чистого оборотного капитала; Ок – общая величина оборотного капитала; Ко – краткосрочные обязательства.

Оборотные активы являются частью имущества коммерческой организации, за счет которого компания осуществляет свою производственно и сбытовую деятельность. Состав, структура и эффективность использования оборотного капитала оказывают прямое влияние не только на результаты деятельности предприятия, но и на его финансовое состояние. При этом основными направлениями повышения эффективности использования оборотного капитала коммерческой организации являются повышение выручки (товарооборота), а так же оптимизация его составляющих элементов.

Просмотров 13 614

Методы нормирования оборотных средств

Нормирование оборотных средств — это определение затрат, необходимых для производства в выделенный период времени. Для предприятия данный расчет считается одним из ключевых аспектов при составлении финансового плана.

Для определения объема оборотных средств, во внимание принимают всю производственную деятельность. Обращают внимание на вспомогательное и подсобное производство, жилищно-коммунальное хозяйство и другие аспекты

В определении нормирования применяются следующие методы:

- прямой расчет;

- аналитический;

- коэффициентный.

Прямой расчет ведется по фактическим показателям

Во внимание принимаются затраты на организационно-техническую часть и транспортировку, а также актуальные цены на приобретаемую продукцию. Такой метод отличается точностью, однако требует от специалиста высокого уровня квалификации и умения работать с большими объемами информации

Аналитический метод ориентируется на статистические показатели за прошедший или аналогичный период. При отсутствии существенных изменений в поставках, ценах и ведении производства, нормативы остаются прежними. По необходимости однако учитываются темпы роста, расширение производства и иные факторы.

Коэффициентный метод использует тот же алгоритм, что и аналитический. Ключевой особенностью данного расчета выделяют использование определенных переменных в качестве коэффициентов. Простой пример — по сравнению с прошлым периодом производство увеличилось на 3%. Это же значение используют при расчете оборотных средств.

Расчет нормирования ведется в денежном эквиваленте. Сырье рассчитывается по смете затрат, незавершенная и готовая продукция — по себестоимости

В данном вопросе также выделяют ряд нюансов, на которые следует обратить внимание

Нормирование материалов

Нормы оборотных средств по сырьевым материалам и приобретаемым полуфабрикатам рассчитываются на основе средних показателей расхода и запаса

Во втором случае во внимание принимаются следующие показатели:

- расходы на транспортировку;

- техническое обеспечение, включая хранение и обработку сырья;

- подготовительные работы — учитывается время, необходимое для приема, сортировки, отгрузки и иных действий.

Данные показатели формируют затраты, связанные с запасами материалов. Для аналитических расчетов используют средние нормы за аналогичные периоды. По необходимости они корректируются соответствующими коэффициентами.

Нормирование продукции

Нормирование оборотных средств учитывает и расходы на незавершенные изделия, и полуфабрикаты. В данном вопросе выделяют два типа затрат:

- единовременные расходы необходимы для начала производственного процесса;

- нарастающие затраты возникают в процессе производства и могут быть равномерными или неравномерными.

Чем сложнее технический процесс производства и изготовления готовой продукции, тем выше себестоимость и нарастающие расходы. Учитывается также и продолжительность изготовления, что напрямую влияет на окупаемость оборотных средств.

Помимо незавершенной продукции учитывается и нормирование по готовым изделиям. Хранение, сортировка, транспортировка — все это отражается в общем объеме оборотных средств. При этом расчет нормирования запасов не включает денежные активы предприятия.

Все нормы по материалам, полуфабрикатам и готовой продукции объединяются в общее нормирование запасов оборотных средств. Это позволяет предприятию вести учет производственного процесса, планировать финансовое распределение дохода и анализировать возможности расширения.

Основные фонды

Что не относится к основным средствам

Особенности бюджетных организаций

К главным задачам, стоящим перед бюджетной организацией, относят надлежащее фиксирование всех действий с недвижимым имуществом и формирование в бухгалтерском учете необходимых документов.

К главным задачам, стоящим перед бюджетной организацией, относят надлежащее фиксирование всех действий с недвижимым имуществом и формирование в бухгалтерском учете необходимых документов.

В бюджетных организациях к основным средствам относят предметы и материально-технические средства, которые подходят под следующие категории:

— предполагаемый период эксплуатации составляет более 1 года;

— изначальная стоимость равняется не менее 50 МРОТ.

Особенности учета основных фондов

Согласно законодательству, бюджетная организация имеет право распоряжаться основными фондами, но не продавать его. Доход, получаемый от его использования, идет на отдельный баланс и остается во власти предприятия. По этой причине есть некоторые особенности учета имущества, которое отображается на балансе.

Главным счетом является счет «01» — Основные средства. Его субсчетами являются:

1 — сюда заносятся предметы, приобретенные на средства бюджета;

2 — имущество, купленное в результате предпринимательской деятельности;

3 — ценности, полученные в дар.

Собственные, заемные и привлеченные оборотные средства

К личным источникам формирования любых оборотных средств непосредственно на момент создания субъекта предпринимательства (такого как предприятия) принадлежат определенные доли имущества (иначе говоря – материальные активы), а также в большинстве случаев и денежные средства (так называемые – монетарные активы) учредителей (в своем большинстве акционеров), направленные в свою очередь в уставный капитал. Предприятия непосредственно пополняют оборотные средства за счет определенных факторов:

- увеличения акционерного капитала (то есть рост или эмиссия ценных бумаг);

- чистой прибыли, остающейся при этом в распоряжении предприятия;

- свободных амортизационных средств;

- остатков резервов и запасов, образованных за счет прибыли.

К заемным средствам относятся следующие ссуды: суммы краткосрочных, фиксированных ссуд банка, средства министерств или ассоциации,  полученные при определенном условии их возврата; определенные поступления от продажи облигаций и тому подобные факторы. Основным источником формирования оборотных средств любого предприятий является привлеченные средства – такие средства, которые приравненные к собственным (так называемым – стойким пассивам), ассигнования из бюджета и другие подобные. Финансовым результатом всей деятельности субъекта предпринимательства (или предприятия) является прибыль (или же убыток), который определяется путем сопоставления по отношению друг к другу доходов и расходов. Прибыли присущи следующие характерные функции:

полученные при определенном условии их возврата; определенные поступления от продажи облигаций и тому подобные факторы. Основным источником формирования оборотных средств любого предприятий является привлеченные средства – такие средства, которые приравненные к собственным (так называемым – стойким пассивам), ассигнования из бюджета и другие подобные. Финансовым результатом всей деятельности субъекта предпринимательства (или предприятия) является прибыль (или же убыток), который определяется путем сопоставления по отношению друг к другу доходов и расходов. Прибыли присущи следующие характерные функции:

- оценочная – она характеризует экономический эффект, который был получен в результате обычной или же чрезвычайной деятельности определенного предприятия (таким образом прибыль отражает конечный финансовый результат);

- стимулирующая функция заключается в том, что прибыль напрямую одновременно является и финансовым результатом и главным элементом финансовых ресурсов и запасов предприятия, которые крайне нужны для обеспечения расширения и развития производственной деятельности. Сюда относиться и научно-техническая деятельность и социальное развития предприятия, материального поощрения всех работников, выплаты дивидендов, создания резервов и запасав, а также любая подобная деятельность.

- бюджетообразующая функция – прибыль по своей сути является одним из основных источников формирования доходной базы всех бюджетов разных уровней. Эта система работает следующим образом: в бюджеты в виде налога на прибыль поступают средства, формирующие собой бюджет. Также средства взимаются в виде налога с владельцев любых транспортных средств, равно как и платы за землю и другое подобное этому.

Общий совокупный показатель, характеризующий конечный финансовый результат от всей работы и деятельности предприятия за абсолютно любой период, как же выражающий всю прибыль от обычной деятельности предприятия. Иначе говоря, прибылью является часть чистого дохода, при этом она рассчитывается как разница между чистым доходом, полученным в ходе продажи продукции (или активов). Такая продукция исчислена по отпускным ценам производителя без НДС и акцизного сбора, а также затратами на ее производство и реализацию, что в свою очередь является остаточной стоимостью активов. Прибыль от любой обычной деятельности включает в себя доходы, полученные от основной (или операционной) деятельности предприятия. Также она включает в себя финансовые доходы и прибыль, полученные путем участия в капитале, включая и доходы от любых других операций.

Оборачиваемость и коэффициент оборачиваемости

Эффективность оборотных средств характеризуют следующие показатели:

- оборачиваемость – длительность одного полного оборота, выраженная в днях (tоб.),

- коэффициент оборачиваемости – величина, отображающая число полных оборотов, совершённых ОС за исследуемый промежуток времени (Коб.).

Стандартная формула расчёта Коб. (отношение годовой выручки от реализации к среднегодовому остатку ОС) позволяет узнать, сколько продукции было реализовано на 1 рубль оборотных средств.

Определение tоб. (через отношение исследуемого периода к Коб.) позволяет предпринять действия по ускорению или замедлению оборачиваемости. В первом случае повысится отдача от использования средств, а во втором – ОС будут заморожены или вовсе извлечены из производства.

Говоря простыми словами, оборотные средства выполняют функции важнейших компонентов хоздеятельности. При их отсутствии производственный процесс и реализация товаров невозможны.

От того, насколько эффективно используются ОС, зависят результаты экономической деятельности организации.