Права и обязанности субъекта налогообложения

Права и обязанности налогоплательщиков могут быть как общими (то есть распространяться на всех субъектов), так и специальными (возникают только у некоторых из них). К общим обязанностям можно отнести:

- необходимость оплачивать все полагающиеся налоги – в полном объеме и без нарушения сроков;

- при наличии прав на льготы представление налоговым органам документов, которые это подтверждают;

- обязательное ведение бухучета, а также составление и хранение всей необходимой финансовой отчетности (это относится к предприятиям и организациям);

- представление проверяющим органам всей необходимой информации и документации, связанной с налогами (в том объеме, в котором она у него имеется);

- уведомление налоговой о планируемом проведении процедуры ликвидации или реорганизации (это нужно для проведения итоговой проверки).

Об уплачиваемых налогах подробно рассказано в этом видео:

Общие права налогоплательщиков:

- использование налоговых льгот (при условии, что на это имеются законные основания);

- участие в налоговых отношениях (лично или через своего законного представителя);

- получение от соответствующих органов информации, которая касается изменений в сфере налогообложения;

- самостоятельное исправление ошибок, связанных с исчислением налогов;

- применение отсрочки по уплате налогов (на условиях, которые прописаны в НК РФ);

- получение величины переплаченного налога (путем зачета или возврата);

- обжалование действий проверяющих органов (налоговой или другой госслужбы);

- ознакомление с результатами проведенных налоговых проверок;

- требование возмещения убытков, которые были получены в результате незаконных действий государственных органов.

Данный перечень прав и обязанностей является универсальным, то есть применяется ко всем субъектам налогообложения.

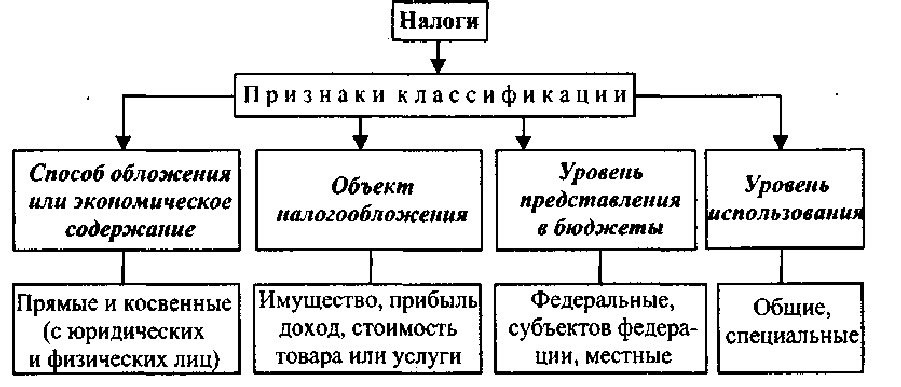

Основные виды налоговых ставок

По способу начисления налоговые ставки бывают четырех видов: твердые, пропорциональные, прогрессивные и регрессивные.

Твёрдые налоговые ставки устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо от размеров налоговой базы (например, транспортный налог). Такую ставку еще называют реальным налогом.

Твердые ставки достаточно просты с точки зрения исчисления налогоплательщиком и контроля со стороны налоговых органов. Указанные ставки применяются в тех случаях, когда налоговая база представляет собой любую количественную характеристику объекта налогообложения, за исключением стоимостной характеристики. Вместе с тем существенный недостаток этого вида ставки состоит в том, что в условиях инфляции необходимо эту ставку периодически повышать, чтобы сохранить должный уровень изъятия имущества в виде налога.

Пропорциональная налоговая ставка выражается в определенном проценте от налогооблагаемой базы независимо от ее объема (например, налог на прибыль, НДС, налог на имущество).

Также пример пропорциональной налоговой ставки является налоговая ставка налога на доходы физических лиц, которая составляет 13 процентов.

Пропорциональные ставки применяются в случаях использования стоимостных характеристик объекта налогообложения в качестве налоговой базы. Ставки достаточно универсальны, поскольку при сохранении общей государственной политики налогообложения не требуют индексации.

Прогрессивная налоговая ставка возрастает по мере увеличения роста налоговой базы.

Есть два типа прогрессивной ставки: простая и сложная.

При простой прогрессии величина ставки растет при увеличении налоговой базы для всей суммы дохода.

При сложной прогрессии налогооблагаемая база делится на части, на каждую из которых начисляется налог по собственной ставке. При этом ставка повышается не для всего дохода, а лишь его части, которая увеличилась относительно предыдущего налогового периода.

Регрессивная налоговая ставка уменьшается по мере увеличения роста налоговой базы. Регрессивные налоговые ставки необходимы тогда, когда государство старается стимулировать подобный рост.

Права и обязанности налогоплательщиков

Обязанности налогоплательщиков таковы:

- вести бухучет, составлять отчеты о финансово–хозяйственной деятельности и обеспечивать ее сбережение в согласии со сроком, установленным на то законом;

- подавать в госналоговые органы и другие госорганы, согласно законам декларации, бухучет, ведомости, а также другие подобные документы, связанные с учетом и уплатой каких то налогов и сборов ( иначе – обязательных платежей);

- оплачивать надлежащие совокупные суммы налогов и сборов в указанный законом срок.

Руководители и управляющие органы, юр. и физ. лиц во время проверки, которая проводится госналоговыми органами, должна подавать разъяснения по любым вопросам налогообложения в случаях, предусмотренных законом, выполнять требования госналоговых органов, касательно удаления любых появившихся правонарушений во всей системе налогообложения и подписывать акты о проведении любых ревизий.

Обязанность юрлица в сфере уплаты налогов и сборов (обязательных платежей) останавливается с момента оплаты налога, или его отмене, аннулирование счетов наложенного долга в соответствии с законом. Лица, на которых распространяется обязанность выплачивать определенные налоги, имеют ряд прав:

- подавать госналоговым органам документы, которые доказывают право на какие-то льготы по налогообложению не в противоречии закону;

- получать и знакомиться со всеми актами проверок, проведенных налоговыми органами;

- обжаловать в законном порядке вынесенные решения госналоговых органов и действия должностных лиц.

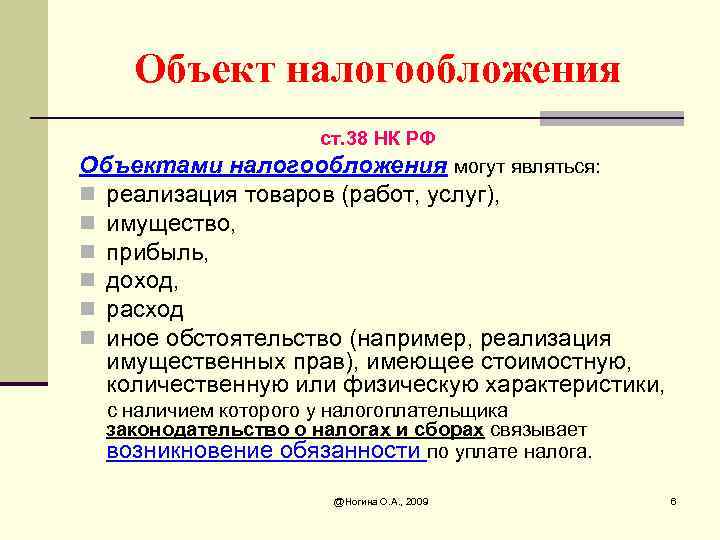

Объектами подверженными к уплате налогов принято считать доходы (прибыль), назначенную стоимость продукции (работ, услуг), стоимость на услуги, в том числе таможенная или ее естественные показатели, спец использование всех природных ресурсов, личное имущество юр. и физ. лиц, в том числе и другие объекты, признанные законами о налогообложении.

Следует отличать объект обязанный к уплате налога от самого источника платежей.

Сам ресурс уплаты налога – это все средства, за счет которых может быть уплачен налог. Таковых может быть несколько – это доход (главный источник) и капитал лица обязанного к уплате налога (запасной источник).

Реализация

Этот элемент также может выступать как объект налогообложения физических лиц или предприятий. Под реализацией продукции, услуги, работы следует понимать соответственно:

- Передачу права собственности на изделия от одного субъекта другому.

- Оказание услуги одним лицом другому.

- Передачу результата выполненной работы.

Реализация не будет выступать как объект налогообложения в случаях:

- Выполнения операций, которые связаны с обращением иностранной либо российской валюты (кроме целей нумизматики).

- Передачи ОС, НМА либо иных ценностей предприятия его правопреемнику в ходе его реорганизации.

- Внесения инвестиций. К ним, в частности, относят вклады в капитал товариществ и обществ, паевые взносы и прочее.

- Передачи жилых помещений гражданам в домах муниципального или государственного фонда в ходе приватизации.

- Конфискации, наследовании, обращении в собственность брошенных или бесхозных предметов, животных, находки клада, согласно нормам ГК.

- Передачи имущества в качестве первоначального вклада участникам хозяйственного товарищества/общества, его правопреемнику/наследнику в процессе:

- выбытия из организации;

- распределения активов ликвидируемого предприятия;

- выдела доли, находящейся в общей собственности;

- раздела капитала.

В НК могут быть предусмотрены и иные случаи, при которых реализация не будет выступать как операция, подлежащая обложению.

Налоговые льготы

Налоговые льготы – это понятие означающее всецелое или частичное освобождение лица от их уплаты, в силу специфичности плательщика или факторов его деятельности, которые изначально определены законом. Базой для предоставления таких льгот является специфика плательщика. Например это может быть герой страны, вдовец, вдова, вид его деятельности (сель/хоз товаропроизводство, фрахт судов), или объекта облагаемый налогом (отечественная учебная полиграфическая продукция).

Устанавливая льготы для отдельных плательщиков, государство следует в интересах социальных и экономических факторов. Так, правительство управляет экономическими процессами и дает социальную защиту каждому слою населения. Для физлиц существует введение налоговых социальных льгот. Плательщик имеет право на то, чтобы сумма налоговой выплаты от дохода, получаемого из источников на территории страны от одного работодателя в виде заработной платы, была уменьшена на сумму налоговой соцльготы в размере, равном 50 % единой минимальной зарплаты. Учитывая особенности отдельных лиц облагаемых налогом, размер суммы налоговой социальной льготы может равняться 150 и 200 % от общего размера минимальной зарплаты.

Устанавливая льготы для отдельных плательщиков, государство следует в интересах социальных и экономических факторов. Так, правительство управляет экономическими процессами и дает социальную защиту каждому слою населения. Для физлиц существует введение налоговых социальных льгот. Плательщик имеет право на то, чтобы сумма налоговой выплаты от дохода, получаемого из источников на территории страны от одного работодателя в виде заработной платы, была уменьшена на сумму налоговой соцльготы в размере, равном 50 % единой минимальной зарплаты. Учитывая особенности отдельных лиц облагаемых налогом, размер суммы налоговой социальной льготы может равняться 150 и 200 % от общего размера минимальной зарплаты.

Если же лицо выплачивающие налог, имеет право на применение налоговой соцльготы по двум или даже большим причинам, то льгота применяется один раз с позиции, которая предусматривает ее самый наибольший размер. Налоговая соцльгота может быть применима к начисленному месячному доходу лица в виде зарплаты только по начислению суммы выплаты. Льгота имеет место применяться к начисленным доходам в виде зарплаты со дня получения работодателем заявления лица платящего налог, о вступлении в силу данной льготы. Причем соцльгота применяется по месту получения данного человека или общества основного дохода (определенного изначально в трудовой книжке) на дату действия настоящего пункта, без подачи при этом заявления о применении данной льготы.

Налоговая соцльгота нашла свое применение по отношению к доходу, изначально полученному лицом обязанным к уплате налогов в качестве зарплаты в течение налогового месяца, если его размер не станет выше суммы месячного прожиточного уровня для какого-то трудоспособного лица.

Закон устанавливает ко всему прочему еще и право данного лица на должный налоговый кредит как на сумму расходов внесенных плательщиком в связи с фактором приобретения любых товаров (работ, услуг) у резидентов – физ. или юрлиц в течение отчетного года. При этом их совокупность может быть уменьшена на сумму единого общего годового дохода обложенного налогом, полученного по результатам данного отчетного года.

Лицо, обязанное к уплате налога, имеет за собой право включить в содержание налогового кредита такие издержки, которые были лично им понесены в течение года:

- часть суммы уплаченных % по ипотечному кредиту, она рассчитывается по некоторым правилам;

- совокупность средств или стоимость имущества, отданных лицом в виде пожертвований или в благотворительный фонд неприбыльными организациям, законных в стране, в размере, превышающем два %, но не более пяти % от суммы его совокупного налогооблагаемого дохода;

- сумму средств, уплаченных в пользу учебных заведений для компенсации стоимости среднего уровня профессиональной или высшей формы обучения данного лица, любого члена его семьи I степени родства, но не превышая суммы, определенной законом, в расчете за каждый месяц обучения в течение налогового года;

- сумму личных средств, потраченных в пользу учреждений здравоохранения для урегулирования стоимости платных услуг по любым видам лечения такого человека или же его семьи в I степени родства, для покупки лекарств, в донорских нуждах, протезно-ортопедических приспособлений, суммам которых выходит за рамки фонда общеобязательного медстрахования. Однако это не касается расходов определенных законодательством, как косметическое лечение, в это входит также и лечение, протезирование зубов с использованием драгоценных металлов, операции по изменению пола и другие подобные этому;

- сумму расходов на уплату за личный счет страховых взносов страховщику-резиденту по договорам длительного страхования жизни и не госпенсионного страхования как такого лица, так и членов его семьи I-й степени родства, не превышает суммы ранее назначенной законом.

Совокупность начисленного кредита не может по своему объему превышать суммы всеобщего налогооблагаемого дохода лица, облагаемого налогом, полученного в ходе отчетного года как зарплата. В случаях, когда такое лицо не воспользуется правом на начисление на свой счет налогового кредита по результатам отчетного года, то данное право на будущие налоговые годы не станет переходить.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

НБ = СД – В – Л

где:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

Специфика установления цены

В предусмотренных в Налоговым кодексом случаях, когда стоимость услуг, работ, товаров, использованная сторонами сделки, отклоняется в сторону снижения или повышения больше чем на 20% от рыночного показателя для однородных категорий, надзорный орган имеет право принять мотивированное решение о доначислении. Кроме налога, плательщику будет вменена пеня. Расчет осуществляется так, как если бы итоги сделки оценивались в соответствии с рыночными ценами на однородные услуги, работы, изделия

При определении цены во внимание принимают скидки, которые вызваны:

- Сезонным или иным колебанием потребительского спроса.

- Потерей качества или иных свойств товарами.

- Окончанием или приближением даты истечения срока реализации либо годности продукции.

- Маркетинговой политикой, при продвижении на рынок новинок или выпуска изделий/работ/услуг на новые рынки.

- Продажей опытных экземпляров в ознакомительных целях.

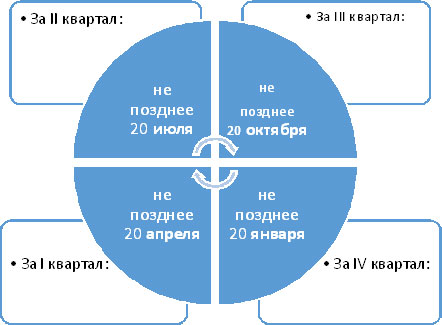

Порядок уплаты налога

Порядок уплаты напрямую зависит от конкретного вида налога и существует в трех основных формах:

- Выплата единовременного платежа привязана к отчетному или налоговому периоду и осуществляется после его окончания. Например, это может происходить каждые десять дней, ежемесячно, один раз в квартал или год.

- Уплата налога связана с подачей декларации и осуществляется после ее сдачи или одновременно с ней.

- В течение всего налогового периода плательщик совершает авансовые платежи, а в конце либо доплачивает недостающую сумму, либо получает налоговое возмещение.

Выделение субъекта имеет большое значение для сферы налогообложения, поскольку отношения в ней могут начинаться только после законодательного закрепления всех элементов. Налоговые субъекты могут отличаться по ряду важных признаков, но всех их объединяет одно – у них есть совокупность прав и обязанностей, связанных с уплатой налогов.

Налогоплательщиком, как и ранее было сказано, считается любой субъект и объект, поэтому каждый должен производить своевременно выплаты согласно определенным формулам расчета, среди которых и прибыль до налогообложения.

Ответственность

В том случае, если налогоплательщик не выполняет свои обязательства (или делает это не в полном объеме), к нему может применяться ответственность:

За непредставление декларации в налоговый орган или нарушение сроков ее сдачи – штраф в размере 5% от суммы неуплаченного налога за каждый месяц просрочки (от 1000 рублей до 30% всей суммы).

В случае нарушения порядка сдачи декларации в электронном виде плательщик будет оштрафован в размере 200 руб. Если же она была сдана в ненадлежащем бумажном виде (например, с техническими ошибками или на бланке старого образца), налогоплательщик, скорее всего, никакой ответственности не понесет.

За нарушение процедуры постановки на учет в налоговые органы:

- несвоевременная подача заявления – штраф в размере 10 тыс. руб.;

- ведение деятельности без постановки на учет – штраф в размере 10% доходов, полученных за весь период такой работы (минимум 40 тыс. руб.).

За полную или частичную неуплату налога:

- если действия были совершены неумышленно – штраф, равный 20% неуплаченной суммы;

- в случае преднамеренного нарушения – штраф, равный 40% всей невыплаченной суммы.

Объекты и цели налогообложения

Каждое физическое и юридическое лицо в Российской Федерации обязано уплачивать установленные законодательством налоги и сборы. Такая обязанность прописана в статье 57 Конституции РФ.

Основными понятиями налогового права являются:

- субъект и объект налогообложения;

- налоговая база;

- налоговый период;

- порядок исчисления фискального платежа;

- сроки и порядок его уплаты.

В сегодняшнем материале рассмотрим предмет и объект налогообложения.

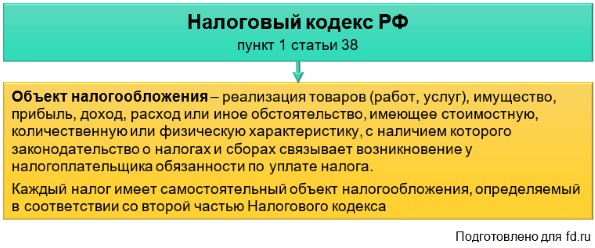

Основным законом, регулирующим сферу уплаты налогов и сборов, является Налоговый кодекс. Понятие и характеристика объекта налогообложения даны в . Каждый налоговый платеж имеет свой предмет налогообложения, который устанавливается в соответствующих главах . От его вида и порядка определения зависит и порядок установления налогооблагаемой базы и порядок расчет фискального платежа.

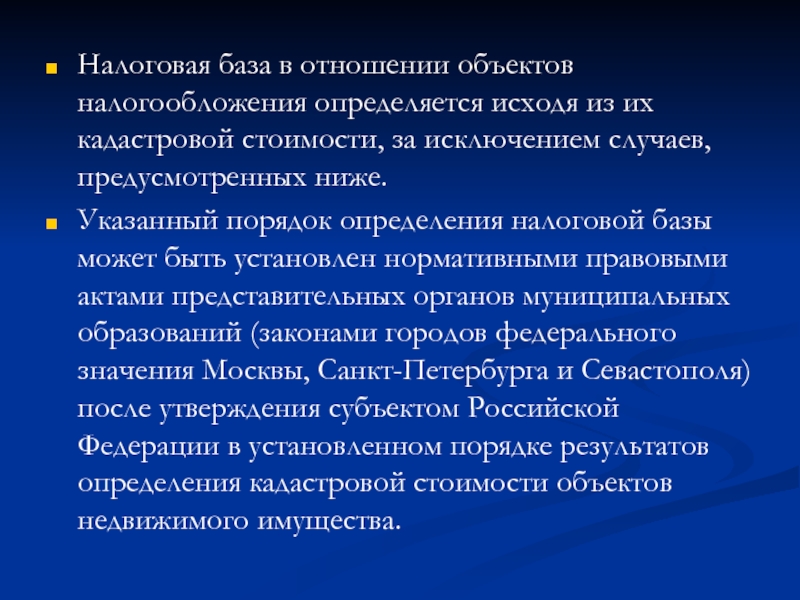

Налоговая база для разных налогов

Налоговая база для разных налогов исчисляется по — разному, для каждого налога, который рассчитывается с учетом налоговой базы, она своя.

Так, для налога на имущество, налоговая база — это остаточная стоимость основных средств или кадастровая стоимость недвижимости.

А налоговая база по транспортному налогу — это мощность двигателя автомобиля в лошадиных силах.

Для определения налоговой базы по налогу на прибыль, в расчете налоговой базы приводятся следующие данные:

-

сумма доходов от реализации, полученных за отчетный период, сюда относят, например, доходы от продажи товаров и услуг, производимых или предоставляемых предприятием, а также от продажи ценных бумах, имущества, основных средств и пр.;

-

сумма расходов, на которую будет уменьшена сумма доходов, к ним относятся расходы непосредственно на производство и те, что связаны с реализацией источников дохода;

-

прибыль или убыток от реализации – сумма доходов и расходов;

-

сумма внереализационных доходов;

-

сумма внереализационных расходов;

-

прибыль или убыток от внереализационных доходных и расходных операций;

-

итоговая сумма, которая и является налоговой базой.

Принципы исчисления в России налоговой базы

- Налоговая база и порядок определения её устанавливают Налоговый кодекс Российской Федерации (НК РФ).

- Налогоплательщики-организации налоговую базу исчисляют по результатам каждого налогового периода на основании данных регистров бухгалтерского учёта и (или) на основании других подтверждённых документально данных об объектах, которые подлежат налогообложению или связаны с налогообложением.

- При выявлении искажений (ошибок) в исчислении налоговой базы, которые относятся к прошлым отчётным (налоговым) периодам, в текущем отчётном (налоговом) периоде перерасчёт суммы налога и налоговой базы проводится за период, в котором были выполнены указанные искажения (ошибки). При невозможности определения периода выполнения искажений (ошибок) перерасчёт налоговой базы и суммы налога проводится за отчётный (налоговый) период, в котором выявлены искажения (ошибки).

- Нотариусы, индивидуальные предприниматели, которые занимаются частной практикой, адвокаты, которые учредили адвокатские кабинеты, вычисляют налоговую базу по результатам каждого налогового периода на основании данных учёта расходов и доходов и хозяйственных операций в порядке, который определяется Министерством финансов Российской Федерации. Вышеизложенные правила также распространяются на налоговых агентов.

- Остальные налогоплательщики — физические лица вычисляют налоговую базу на основании получаемых от организаций и (или) физических лиц в установленных случаях данных о суммах доходов, выплаченных им, об объектах налогового обложения и данных объектов налогообложения, производимого по произвольным формам, собственного учёта полученных доходов.

Налоговая база при реализации услуг, товаров, работ определяется самостоятельно налогоплательщиком зависимо от особенностей реализации приобретенных на стороне или произведенных им услуг, товаров, работ.

При ввозе на таможенную территорию РФ товаров налоговая база налогоплательщиком определяется, учитывая установленные особенности. При передаче товаров, реализации, оказании, выполнении услуг, работ по разным налоговым ставкам налоговая база отдельно определяется по каждому типу услуг, товаров, работ, облагаемых по различным ставкам. При использовании одинаковых ставок НДС налоговую базу определяют суммарно по всем типам операций, которые облагаются по данной ставке. Выручка от реализации услуг, товаров, работ при установлении налоговой базы определяется, учитывая все доходы налогоплательщика, связанные с расчетами по уплате указанных услуг, товаров, работ, которые получены им в натуральной или денежной формах, в том числе оплату ценными бумагами. Расходы (выручку) налогоплательщика в иностранной валюте пересчитывают в рубли по курсу Центрального банка РФ соответственно на дату реализации услуг, товаров, работ или на дату фактического проведения расходов. Доходы учитывают в случае возможности их оценки и в той мере, в какой их возможно оценить.

Дивиденды

В качестве них выступают любые доходы, которые получает участник (акционер) компании в процессе распределения прибыли, остающейся после выплаты налогов. Дивиденды начисляются по принадлежащим учредителю долям пропорционально вкладам остальных владельцев в уставной капитал. К данному виду прибыли относят также любые поступления из источников, находящихся за пределами России и включенных в эту категорию законодательствами зарубежных стран. Дивидендами не являются выплаты:

- Полученные акционером при ликвидации предприятия в натуральной либо денежной форме, не превышающие первоначального его взноса в складочный (уставной) капитал.

- Участникам в виде передачи ценных бумаг этой же компании в собственность.

- Некоммерческого предприятия на выполнение основной деятельности, не связанной с предпринимательством, произведенные хозяйственным обществом, уставной капитал которого полностью сформирован из вкладов этой организации.

Как влияет налоговая база на величину налога

Любого плательщика прежде всего волнует вопрос: «Сколько именно мне нужно будет заплатить?» Ответить на него как раз и призвано понятие налоговой базы вкупе с применением налоговой ставки.

Величина уплачиваемого налога представляет собой произведение налоговой базы на значение налоговой ставки.

Налоговая база регламентирует единицы, в которых считается налог, а налоговая ставка, в свою очередь, показывает, какую долю этих единиц нужно отчислить в пользу государства. Это соотношение может быть двух типов:

- твердым – абсолютная сумма на каждую единицу налоговой базы (чаще применяется при начислении налогов, база которых позволяет назначить фиксированную сумму на каждую характеристику по налоговой базе, например, транспортный, акцизный, земельный налоги);

- процентным – уплате подлежит тот или иной процент от всего количественного выражения налоговой базы.

Типы процентных ставок

В зависимости от того, как именно устанавливается налоговый процент, процентные ставки могут быть различных типов:

- пропорциональные – от налоговой базы в качестве налога всегда отчисляется один и тот же процент (примеры – налог на прибыль, НДС);

- прогрессивные – чем выше налоговая база, тем большим будет отчисляемый процент, причем учитываться может как вся база полностью, так и ее отдельные части (современный российский Налоговый Кодекс не применяет ставки этого типа);

- регрессивные – чем ниже налоговая база, тем больше снизится налоговый процент.