Как частному лицу стать самозанятым

Для самозанятых граждан действует упрощенная система регистрации.

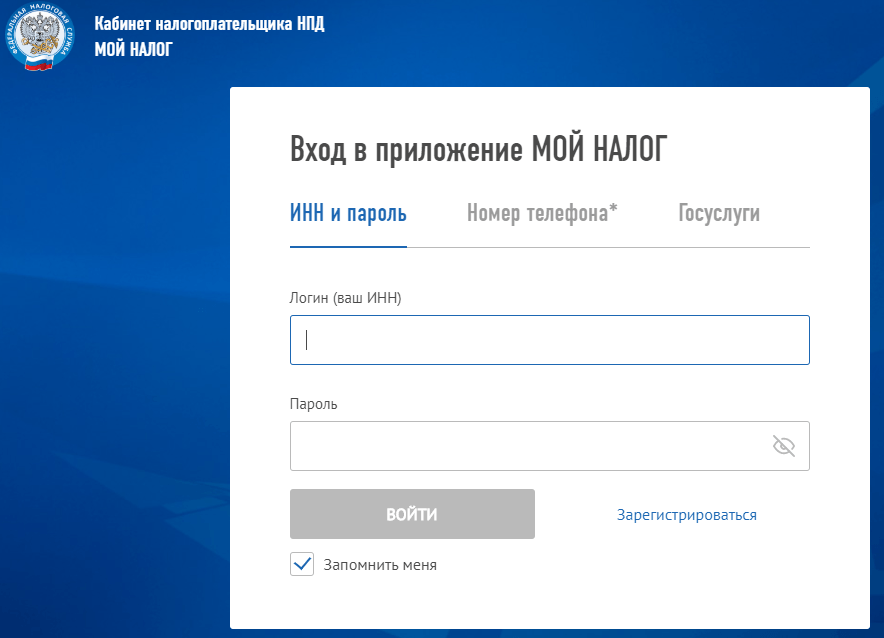

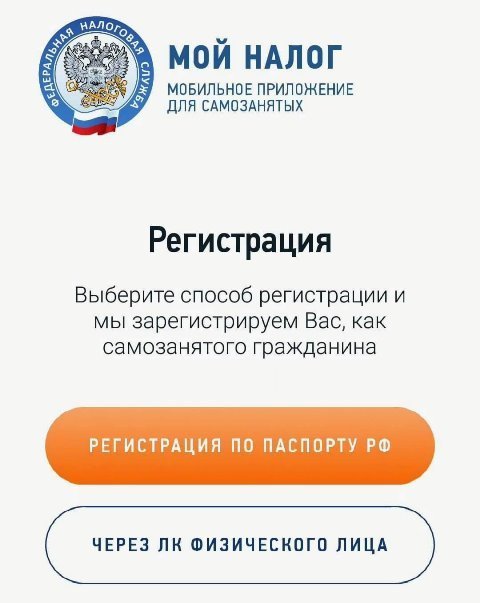

Чтобы встать на учет, достаточно подать заявление о регистрации самозанятым. На ваш выбор это можно сделать лично или онлайн одним из следующих способов:

- прийти в налоговую инспекцию по месту жительства;

- отправить через личный кабинет на сайте ФНС РФ;

- скачать приложение «Мой налог» в App Store или Play Market и оформить заявление там;

- обратиться в один из банков, авторизованных налоговой службой на прием заявлений.

К заявлению необходимо приложить копию паспорта, прикрепить фотографию и указать сферу деятельности. Если ваша личность подтверждена на сайте Госуслуг или в личном налоговом кабинете.

Если у вас еще нет банковского счета, его необходимо открыть.Туда будет поступать оплата за ваши товары и услуги, с него же будут списываться налоги. Далее копии электронных чеков будут направляться в налоговую, которая сама рассчитает налог, применит налоговый вычет и пришлет уведомление. При необходимости сняться с учета также просто. Зарегистрироваться повторно тоже не проблема. Сложности могут возникнуть, если у вас остались неоплаченные задолженности по НПД, а также штрафы, пени, недоимки.

Как выбрать регион для применения НПД

Чтобы применять налог на профессиональный доход, нужно работать в регионах из этого перечня, то есть вести там деятельность. Это очень размытая формулировка, без конкретики, поэтому ФНС периодически дает разъяснения по поводу того, как выбирать регион.

Вот что понятно из этих разъяснений и формулировок закона.

Регион выбирает и указывает самозанятый. Это делают при регистрации в приложении или личном кабинете. Подтверждать выбор ничем не нужно, но в случае чего инспекция может задать вопросы. Например, если ИП снимается с УСН в Орле и регистрируется на НПД в Москве, потому что на самом деле ведет деятельность там.

Автор этого разбора на такие вопросы уже отвечала: местная инспекция хотела доначислить мне взносы. Их удивило, что ИП без дохода вместо упрощенки внезапно начинает применять НПД, хотя регион не входит в список из закона. На УСН ИП без дохода пришлось бы платить фиксированные взносы, а на НПД — нет.

И вот налоговая спустя девять месяцев говорит: «А чего это вы, Екатерина Владимировна, не платите взносы и применяете НПД? Дайте-ка нам объяснение, что это вы там в Москве за деятельность ведете, если прописаны в другом городе?» Грамотный ответ со ссылками на письма Минфина и ФНС помог избежать лишних платежей и претензий. Вам тоже могут задавать вопросы — и если вы уверены, что правы, не спешите платить. Практика показала, что налоговые инспекции на местах иногда знают законы хуже налогоплательщиков или разбираются в них с опозданием.

НПД можно платить со всех доходов в разных регионах. Это очень интересное разъяснение, которое позволяет снизить налоги во всех регионах ведения деятельности, даже если они не входят в зону эксперимента. Главное — вести деятельность хотя бы в одном регионе из перечня.

Например, самозанятый иногда ведет деятельность в Москве — это экспериментальный регион. Допустим, он ремонтирует там квартиры. Но еще этот же человек строит под заказ дом в Твери, берет заказы на ремонт в Туле и сдает квартиру в Рязани. Со всех доходов от самозанятости в любых регионах он может платить налог на профессиональный доход. Причем этот налог попадет в московский бюджет.

Прописка не имеет значения. Для самозанятых важна не регистрация по месту жительства, а именно ведение деятельности. Можно быть прописанным в Брянске, а деятельность вести в Москве. Или иметь прописку в Казани, работать там по трудовому договору и сдавать квартиру в Краснодаре — тогда доходы от найма под спецрежим не попадут.

Например, бухгалтер с пропиской в Брянске официально работает в брянской компании и получает зарплату. А в качестве подработки помогает заполнять декларации предпринимателям из Твери, раз в квартал выезжает на аудит в компанию из Москвы и оформляет вычеты физлицам из Твери и Саратова. Со всех доходов от своих подработок бухгалтер может платить НПД, потому что один клиент находится в экспериментальном регионе, а прописка не имеет значения.

При удаленной работе есть два варианта выбора региона. Самозанятый, который оказывает услуги через интернет, может заключать договоры с клиентами из других регионов. В таких случаях исполнитель сам решает, какой регион указать как место ведения деятельности: где находится он сам или где находится заказчик.

Допустим, программист из Тулы обслуживает сайт компании из Москвы. В Туле нет налога на профессиональный доход. Но заказчик в Москве, а это экспериментальный регион. Программист из Тулы может выбрать Москву, платить НПД и законно заниматься бизнесом без регистрации ИП, деклараций и страховых взносов.

Кто может стать плательщиком налога на профессиональный доход

Налог на профессиональный доход – явление новое, однако завоевавшее в пилотных регионах большую популярность. ФНС заявила, что по состоянию на 1 января 2020 года количество плательщиков НПД превысило 330 тысяч человек. Расскажем подробнее, что такое НПД, на какие виды деятельности он распространяется, какая налоговая ставка по нему установлена, и кто может на него перейти.

1. НПД действует только в некоторых субъектах РФ. Однако в законе не говорится о том, чтобы плательщик налога на профдоход был прописан или временно зарегистрирован в одном из этих регионов. Речь идет именно о месте деятельности.

Но одно дело, когда самозанятый физически находится в Москве, Калуге или Казани, и здесь же находятся его клиенты. Другое – если деятельность ведётся через интернет, причём, исполнитель проживает где-нибудь в Твери, а его заказчик находится в столице. Подпадает ли эта ситуация под пилотный проект? Скорее всего, да, но только местом заключения договора с заказчиком должен быть населённый пункт из указанных регионов. Возможно, по этому вопросу в законодательных нормах ещё будет дано более чёткое толкование.

2. В законе не приводится перечень разрешённых видов деятельности, но есть те, которые запрещены. Соответственно, толковать надо от обратного – если вашего направления нет в запрещённых, то оно разрешено.

Запрет установлен на следующие виды деятельности:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке;

- перепродажа товаров и имущественных прав, за исключением продажи имущества, использовавшегося для личных, домашних и подобных нужд;

- добыча и реализация полезных ископаемых;

- посредническая деятельность;

- услуги по доставке товаров с приёмом платежей в пользу других лиц (кроме тех, по которым продавец товаров выдаёт чек ККТ);

- продажа недвижимости и транспорта;

- сдача в аренду нежилой недвижимости;

- деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего.

3. Для НПД установлено ограничение по доходам – не более 2,4 млн рублей в год. Причём этот налог нельзя совмещать с другими системами налогообложения

Это особенно важно для ИП, которые тоже вправе платить налог на профессиональный доход

4. Самозанятый, работающий в рамках налога на профдоход, не может нанимать работников по трудовому договору. Однако в отношении исполнителей, привлекаемых по гражданско-правовому договору, такого запрета нет. То есть теоретически это возможно.

5. Налоговая ставка для самозанятых зависит от их заказчиков. Если это организация или ИП, то заплатить надо 6% от полученного дохода. Если услуги оказаны обычным физлицам, то ставка ниже – 4%. Другие налоги с профессионального дохода платить не надо. Исключение – НДС при ввозе на территорию РФ.

6. Страховые взносы на своё пенсионное страхование самозанятые платят добровольно. Сделать это можно прямо из приложения «Мой налог». Если этого не делать, страховой стаж не будет начисляться, и пенсия положена только социальная, по старости. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь. Что касается медицинского страхования, то плательщики НПД имеют право на медобслуживание. Часть уплаченного ими налога будет автоматически направляться на эти цели.

7. Плательщик НПД может параллельно работать по трудовому договору, т.е. оказывать услуги в свободное от работы время. Однако в законе установлен запрет на оказание услуг своему бывшему работодателю или заказчику по договору ГПХ (расторжение договора менее двух лет назад). Это сделано специально, чтобы не спровоцировать массовое увольнение работников и перевод их в самозанятые.

8. Чтобы встать на учёт в качестве плательщика налога на профдоход, надо пройти регистрацию одним из способов:

- через приложение «Мой налог»;

- через личный кабинет налогоплательщика;

- через кредитную организацию (такую возможность пока предоставляет Сбербанк, Альфа-банк, Киви банк, Просто банк, Барс банк, Веста банк).

Банки идут в ногу со временем и уже предлагают специальные пакеты услуг для самозанятых. Оставьте заявку на обслуживание в Сбербанке и получите удобный личный кабинет и множество полезных банковских услуг.

Что такое самозанятость

Это экспериментальный налоговый режим. Официально он называется налогом на профессиональный доход — НПД. Режим позволяет легально получать доход тем, кто зарабатывает самостоятельно, а не получает зарплату от работодателя.

Кто может стать самозанятым. Человек может стать самозанятым, если:

- зарабатывает до 2,4 млн рублей в год;

- работает сам, без наемных сотрудников;

- занимается разрешенной для режима деятельностью, например оказывает услуги или продает созданное своими руками, сдает жилье в аренду или наем.

С 1 июля 2020 года работать как самозанятый можно почти в любом регионе России.

Граждане стран Евразийского экономического союза — Армении, Беларуси, Казахстана или Киргизии — тоже могут платить НПД. Для этого понадобится только получить ИНН в России.

Работать как самозанятый может физическое лицо без статуса ИП или с таким статусом.

Вот примеры профессий, подпадающих под самозанятость:

- фрилансеры;

- мастера по ремонту;

- репетиторы;

- фотографы;

- домашние кондитеры;

- хендмейд-мастера;

- няни;

- мастера маникюра;

- парикмахеры и др.

Кому нельзя использовать режим для самозанятых. Самозанятым не получится стать тому, кто зарабатывает больше 2,4 млн рублей в год. При этом нет лимитов для ежемесячного дохода: самозанятый может получить в январе 30 тысяч рублей, в феврале — ничего, а в марте — заработать миллион. Также НПД недоступен тем, у кого есть наемные сотрудники.

Еще существует ограничение по видам деятельности, которой не вправе заниматься самозанятый. Нельзя применять НПД, если человек:

- Перепродает готовые, подакцизные или требующие маркировки товары, например алкоголь и табак, лекарства, обувь, изделия легкой промышленности.

- Доставляет товары, например как частный курьер. Исключение — если продавец предоставит онлайн-кассу для приема платежей и выдачи чека клиентам.

- Оказывает агентские, комиссионные и поручительские услуги по договорам. Например, если человек консультант или адвокат.

- Добывает полезные ископаемые, например песок.

Какие налоги и в какие сроки нужно платить. Самозанятые платят налог по двум ставкам:

- 4% — с поступлений от физлиц;

- 6% — с поступлений от ИП и юридических лиц.

НПД надо платить только за те месяцы, когда был доход. Если ничего не заработали, платить налог не нужно.

Платить надо только с доходов от своей профессиональной деятельности — тех денег, которые заплатил клиент.

Например, домашний кондитер печет торты на заказ и получает за них деньги на карту. Налог надо заплатить только с этих поступлений, а не с переводов от друзей или родственников.

Платить налог от других поступлений не надо. Самозанятость не применяется к доходам от:

- трудовой деятельности;

- продажи квартиры, автомобиля или другого личного имущества;

- продажи ценных бумаг;

- основной деятельности адвокатов, нотариусов, арбитражных управляющих и медиаторов.

С этих доходов надо платить НДФЛ — 13%.

Налог на профессиональный доход платят раз в месяц. В течение месяца самозанятый отчитывается о доходе, а потом ФНС сама считает налог и не позднее 12 числа следующего месяца присылает квитанцию об оплате. Ее нужно оплатить до 25 числа того же месяца.

Могут ли изменить условия самозанятости в будущем. Могут. Но действующие условия и ставки зафиксированы в законе и не изменятся до 2029 года.

Схема работы самозанятого. Учет доходов, с которых надо заплатить налог, ведется через приложение «Мой налог».

Когда клиент расплатится, самозанятый в приложении заявляет о поступлении как о доходе. Тут же, в приложении, формируется ссылка на чек — его надо передать клиенту.

Передать чек можно такими способами:

- отправить по смс или через мессенджеры, например в Телеграме;

- выслать на электронную почту;

- дать клиенту считать QR-код на чеке;

- распечатать и вручить в бумажном виде.

Самозанятый сам решает, какой чек выдать: электронный или бумажный. Клиент не вправе требовать бумажный чек, если уже получил электронный.

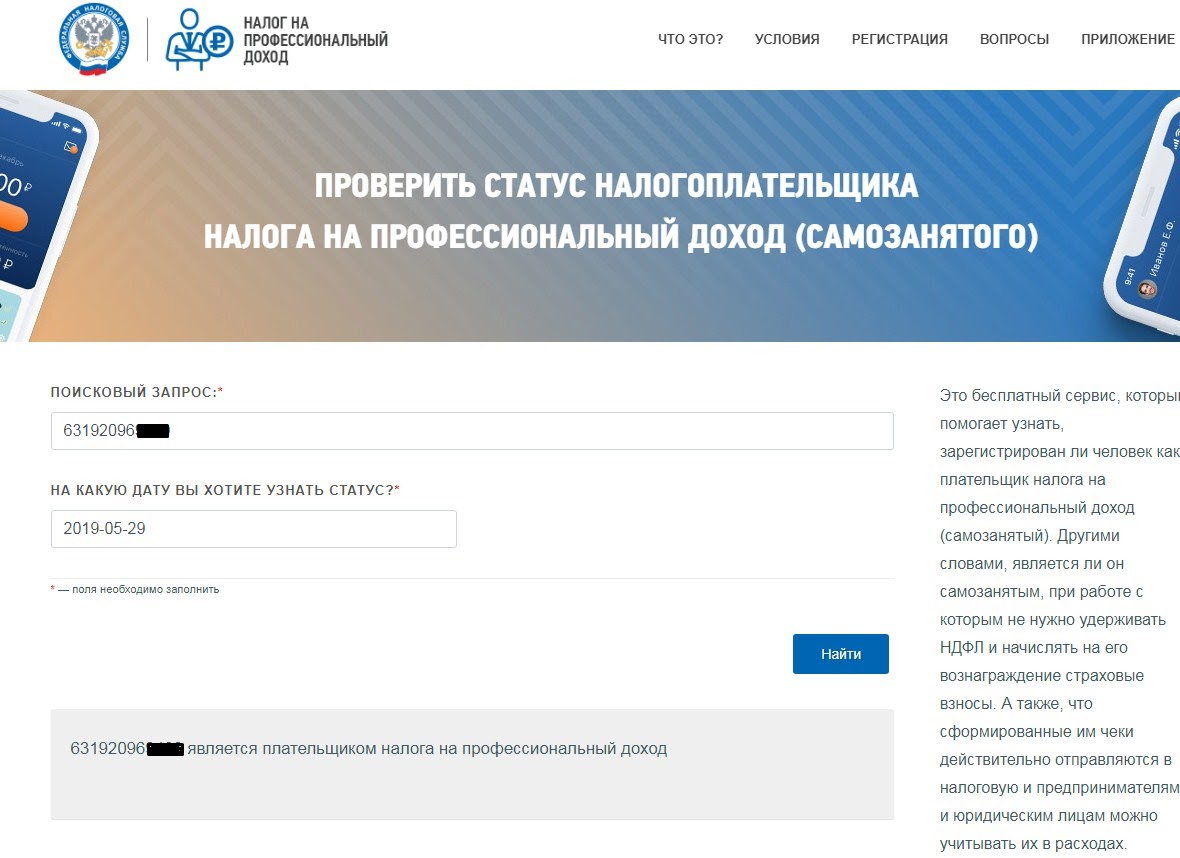

Пример чека за услуги фрилансера. По номеру ИНН, указанному в чеке, на сайте налоговой можно проверить, действительно ли его отправитель является самозанятым

Механизм работы самозанятого с клиентом

Механизм работы в статусе самозанятого, как и регистрация, очень простой:

- При получении денег от клиента любым способом операцию надо занести в приложение “Мой налог”. Для этого нужно выбрать вкладку “Новая продажа” и ввести данные о сделке: сумму, наименование (например, “Разработка сайта”, “Написание статьи в блог”, “Изготовление торта” и пр.). Необходимо выбрать статус клиента: физическое или юридическое лицо. Для ИП и юрлиц потребуется заполнить их ИНН и наименование организации.

- После внесения данных нажмите на кнопку “Выдать чек”. Программа его сформирует автоматически.

- Чек необходимо передать клиенту любым удобным способом: распечатать и вручить лично, отправить через мессенджеры, в соцсетях или по электронной почте, дать QR-код для сканирования.

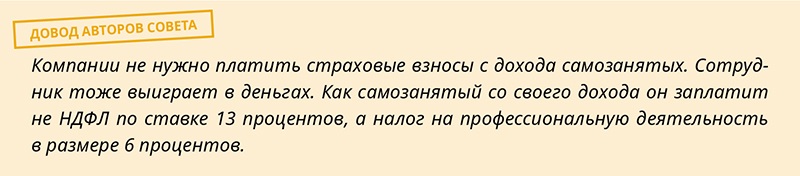

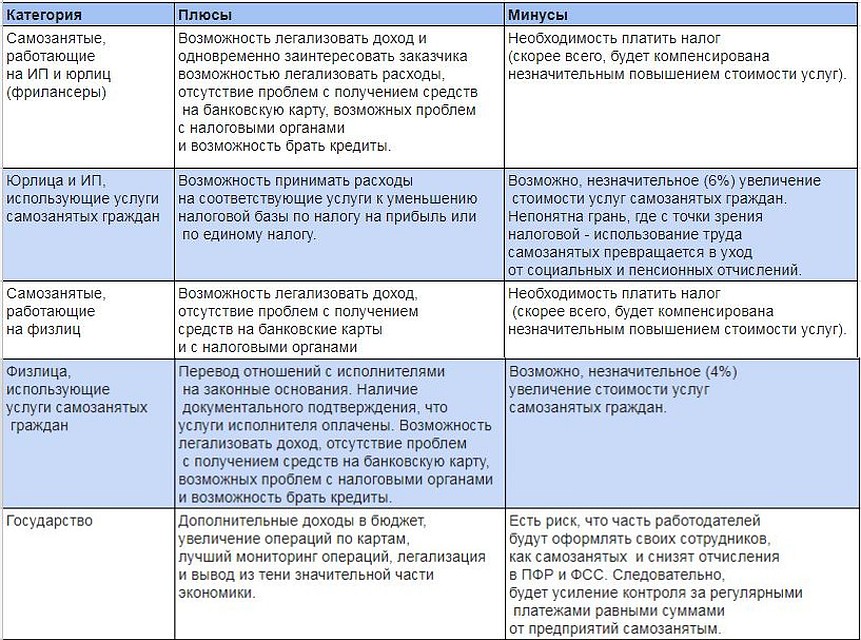

Несколько слов об отношениях самозанятого и заказчика, которым выступает ИП или юридическое лицо. За работу с человеком в статусе самозанятого не нужно уплачивать НДФЛ и страховые взносы. Налогоплательщиком в данном случае является сам самозанятый. Для компаний такая форма сотрудничества является более выгодной.

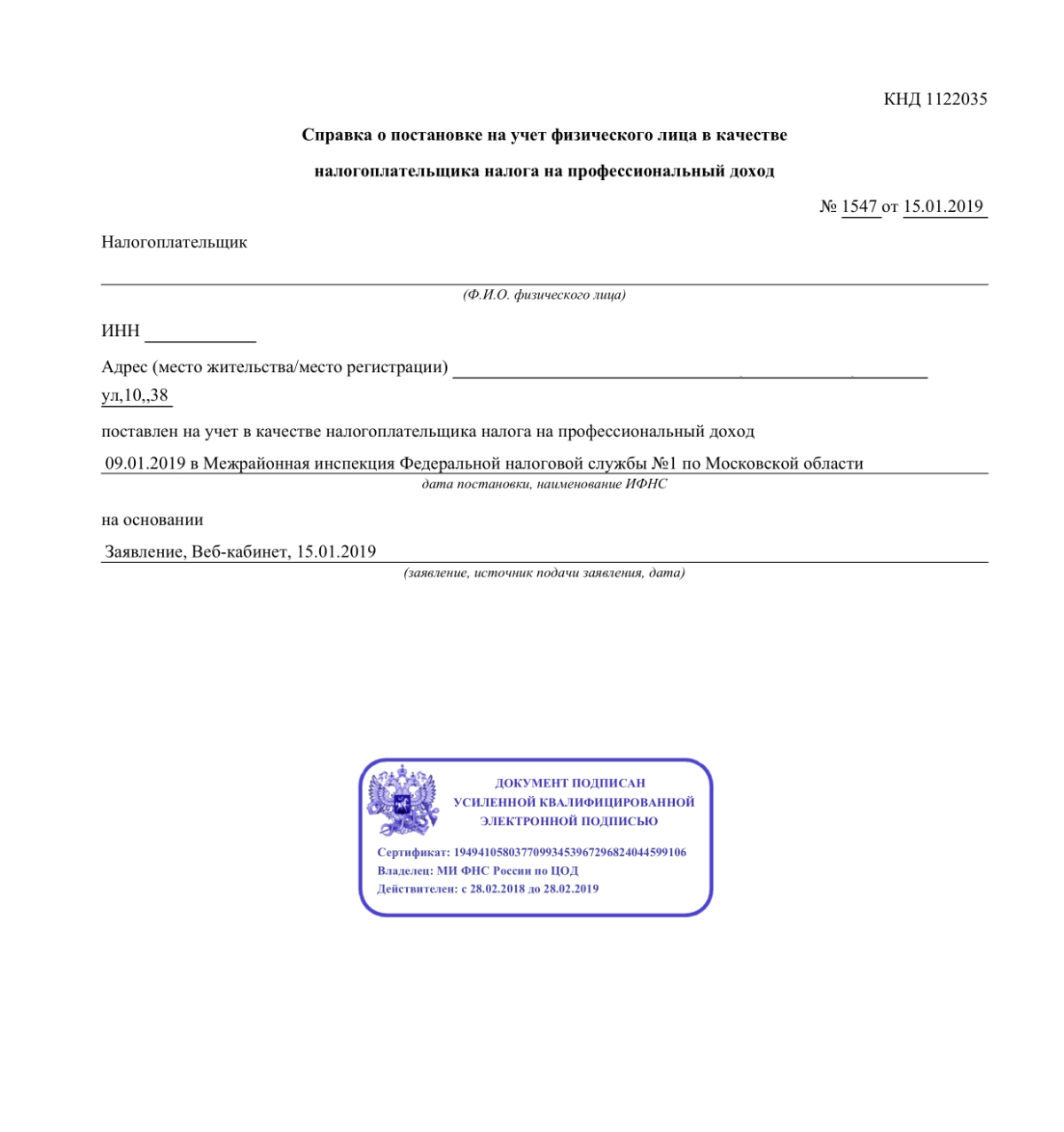

Чтобы правильно оформить деловые отношения, надо запросить с работника справку о постановке на учет в качестве плательщика НПД.

Обратите внимание, что вы не можете перевести своих штатных сотрудников в статус самозанятых и продолжить работать с ними по договору для экономии налогов. С даты увольнения должно пройти минимум 2 года.. При заключении договора с самозанятым необходимо предусмотреть следующие пункты:

При заключении договора с самозанятым необходимо предусмотреть следующие пункты:

- исполнитель является плательщиком НПД;

- исполнитель обязан предоставлять чек заказчику после расчетов по договору;

- исполнитель обязан известить заказчика об изменении своего статуса.

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

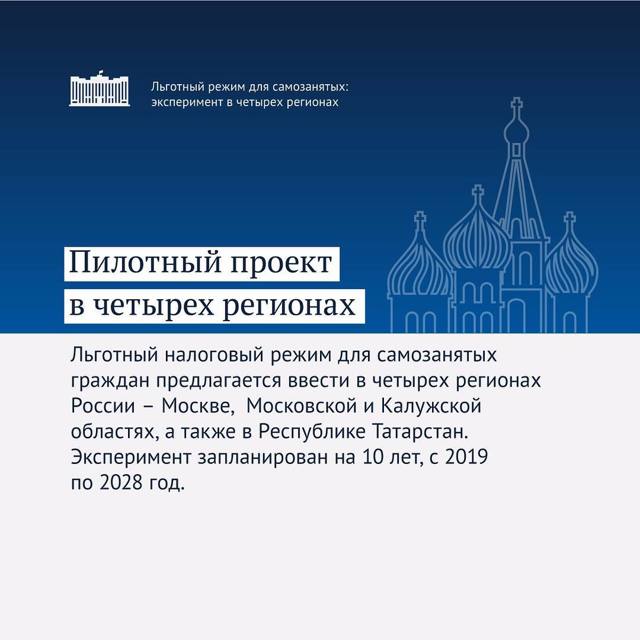

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.

Плюс 19 регионов

Когда в 2019 году вступил в силу Федеральный закон № 422-ФЗ, речь шла всего о четырех субъектах РФ, в которых в экспериментальном порядке был введен новый специальный налоговый режим, – Москве, Московской и Калужской областях, а также Республике Татарстан. По какому принципу были выбраны данные регионы, история умалчивает. Но практически сразу, как только новые нормы заработали на практике, потенциальные налогоплательщики стали задавать вопросы о распространении действия Федерального закона № 422-ФЗ на другие регионы. На это представители Минфина отвечали, что решение о расширении перечня субъектов РФ – участников эксперимента по установлению спецрежима в виде НПД начиная с 2020 года будет принято по итогам анализа промежуточных результатов проведения эксперимента (Письмо от 27.06.2019 № 03-11-11/47162). Каковы же его итоги?

Почему не вся территория РФ?

Сказано – сделано: соответствующий законопроект был внесен в Госдуму РФ 15 ноября 2019 года, а уже 5 декабря 2019 года был принят в третьем чтении. С 1 января 2020 года в эксперимент по применению НПД вступят еще 19 субъектов РФ (Федеральный закон от 15.12.2019 № 428-Ф3):

-

Санкт-Петербург;

-

Волгоградская область;

-

Воронежская область;

-

Ленинградская область;

-

Нижегородская область;

-

Новосибирская область;

-

Омская область;

-

Ростовская область;

-

Самарская область;

-

Сахалинская область;

-

Свердловская область;

-

Тюменская область;

-

Челябинская область;

-

Красноярский край;

-

Пермский край;

-

Ненецкий автономный округ;

-

Ханты-Мансийский автономный округ – Югра;

-

Ямало-Ненецкий автономный округ;

-

Республика Башкортостан.

Сразу скажем, что в процессе принятия рассматриваемых поправок были отклонены предложения о введении спецрежима на всей территории РФ. Также были отклонены предложения о включении еще некотоых регионов. В конечном итоге были приняты только те регионы, которые были внесены в законопроект изначально. Чем руководствовались разработчики? Как сказано в пояснительной записке, представленным законопроектом предлагается включить с 1 января 2020 года в перечень регионов – участников эксперимента субъекты РФ – доноры, не получающие дотации на выравнивание бюджетной обеспеченности, а также регионы, в состав которых входят города с населением свыше миллиона человек, то есть субъекты РФ, которые не будут рассматривать этот налоговый режим как источник дополнительных доходов. Отмечено, что по результатам анализа реализации эксперимента за 2019 год необходимо оценить возможность и целесообразность расширения эксперимента на все субъекты РФ с 1 июля 2020 года.

В связи с вышесказанным ответ на вопрос, почему спецрежим в виде НПД не распространили на всю территорию РФ, звучит так: он актуален только в регионах-донорах, в остальных субъектах РФ признано нецелесообразным его введение. Но это пока.

Отметим также, что применение спецрежима остается в статусе эксперимента и регулируется отдельным федеральным законом, новой главы в НК РФ так и не появилось.

Доходы от НПД зачисляются:

-

в бюджеты субъектов РФ – по нормативу 63 % (ст. 56 БК РФ);

-

в бюджеты государственных внебюджетных фондов – по нормативу 37 % (ст. 146 БК РФ).

Кто может стать самозанятым

Основные формы самозанятости:

- Частное (физическое) лицо без ИП.

- Самозанятый ИП.

Общие требования

Гражданин РФ или стран ЕАЭС может стать плательщиком НПД, если:

Осуществляет свою деятельность на территории РФ из списка участвующих в эксперименте. Причем человек может либо сам находиться в таком регионе, либо выполнять работы для физических лиц и компаний из таких регионов. Оформление самозанятости доступно и гражданам Беларуси, Армении, Киргизии и Казахстана, если они сотрудничают с заказчиками из российских областей, где действует спецрежим.

Ведет свою деятельность один, без привлечения наемных работников.

Возраст – с 14 лет при условии согласия родителей, эмансипации или регистрации брака. С 18 лет дополнительных условий нет.

Доход не превышает 2,4 млн рублей в год

При этом неважно, ежемесячно самозанятый получает выручку или нет. Нет дохода – нет налога.

Получает доход только в денежной форме.

Законом установлены виды деятельности, занятия которыми не позволяют человеку получить статус самозанятого:

- реализация подакцизных товаров и товаров, подлежащих маркировке;

- перепродажа товаров;

- добыча и реализация полезных ископаемых;

- доставка товаров, за исключением случаев, когда компания обеспечивает курьера кассовым аппаратом для приема платежей от клиентов;

- сдача в аренду недвижимости и транспортных средств, за исключением жилых помещений;

- оказание услуг своим бывшим работодателям, если с даты увольнения прошло менее 2 лет;

- арбитражное управление, деятельность медиатора, нотариуса, оценочная и адвокатская деятельности.

Госслужащие могут получить статус самозанятых только в целях уплаты НПД от сдачи в аренду жилой недвижимости.

Работа по найму не является препятствием для регистрации самозанятости. Можно успешно совмещать два вида деятельности. Например, человек работает в редакции журнала, а в свободное время подрабатывает копирайтером в интернете. В первом случае налоги платит работодатель, во втором – сам налогоплательщик.

Самозанятость и ИП

Отдельного разговора заслуживает совмещение ИП и самозанятости. Работают все те же ограничения, представленные выше. Но чтобы перейти на спецрежим, индивидуальный предприниматель должен отказаться от используемого им налогового режима, потому что совмещать сразу два не получится.

Потребуется уведомить налоговую службу о переходе на уплату НПД. Срок – 1 месяц с момента регистрации в качестве налогоплательщика НПД. Если предприниматель не уложился в срок, то у него аннулируют статус самозанятого и он вернется к своему прежнему налоговому режиму.

Сходство всех форм самозанятости:

- получать деньги от клиентов можно любым способом: наличкой, на банковскую карту, счет в банке, электронный кошелек, для этого не нужен кассовый аппарат;

- все доходы необходимо фиксировать в приложении “Мой налог”;

- для каждого клиента надо выписать чек, это делается автоматически из приложения;

- уплачивается ежемесячно только один налог – НПД;

- не надо сдавать налоговую отчетность, вести бухгалтерию;

- нет обязательных взносов, которые у обычного ИП составляют 40 874 руб. в год плюс 1 % с дохода, превышающего 300 тыс. руб.

Отличия ИП от самозанятого ИП:

- ИП платит страховые взносы независимо от того, есть выручка в этом месяце/году или нет. Самозанятый не платит ничего, если нет дохода.

- ИП могут нанимать сотрудников, самозанятый ИП – нет.

- У ИП другие суммы ограничения дохода. Например, на УСН – до 150 млн руб., патенте – до 60 млн руб. На ОСН, ЕНВД – любая сумма. Самозанятый ИП должен зарабатывать не более 2,4 млн руб.

- ИП обязаны использовать онлайн-кассы почти без исключения. Самозанятый ИП работает без кассы, выписывает чеки из приложения “Мой налог”.