✅ Плюсы и минусы облигаций

К плюсам облигаций можно отнести:

- Уровень доходности. Он выше, чем у традиционных банковских вкладов, причем это касается и рублевых, и валютных облигаций.

- Гарантированная прибыль. Облигации могут иметь фиксированный или плавающий процент, но условия не меняются в ходе действия долгового обязательства.

- Предсказуемость дохода. По многим облигациям размер всех купонов известен заранее. Это удобно при долгосрочном планировании – инвестор понимает, какой процент гарантируют облигации. Если есть желание вложиться в облигации, то можно купить разные бумаги с разными периодами выплат купонов, подгадав так, чтобы получать проценты ежемесячно.

- Низкий порог для входа. Большинство облигаций выпускается таким номиналом, чтобы их мог себе позволить даже мелкий инвестор.

- Минимальные риски. Облигации хорошо подходят тем, кто не любит волатильности в инвестициях или хочет вложить деньги на небольшой срок в 2-3 года.

К минусам облигаций можно отнести:

- Кредитоспособность эмитента. Особенно актуально при вложениях в облигации мелких компаний или банков. Платежеспособность эмитента может снизиться, а у непонятного банка вообще есть риск отзыва лицензии. Не нужно забывать и о том, что на облигации не распространяется страховая выплата в 1,4 млн руб. в отличие от вкладов.

- Инфляция. Этот фактор особенно влияет на долгосрочные облигации. Если уровень инфляции в стране подскочит, то даже ранее доходные ценные бумаги станут убыточными.

- Риск ликвидности. Некоторые облигации сосредоточены в руках крупных инвесторов, которые вложились в них на долгий срок. Оборот этих облигаций на биржевом рынке минимальный, поэтому продать или купить относительно большой объем по выгодной цене сложно.

Разница между выручкой, прибылью и доходом. Объясняем доступным языком

Читать

Финансовая пирамида. В чем основная опасность для вкладчиков

Подробнее

Зачем и как хранить деньги в золоте

Смотреть

Примечания

- ↑ Большой филателистический словарь (1988).

- Граллерт, Грушке (1977).

❗ Мнение эксперта. Советы по вложению

Мнение эксперта

Илья Тарасов

Инвестор

Решить, нужно ли вообще вкладываться в облигации, и если да, то как разумнее это сделать, помогут несколько советов:

Оцените уровни доходности и допустимого риска. Не забывайте базового правила – чем выше доходность, тем выше риск. Наиболее безопасным будет вложение в краткосрочные облигации до погашения, выпущенные государством или надежными частными эмитентами.

Отдавайте предпочтение эмитентам, платежеспособность которых не ставится под сомнение. Начинающим инвесторам или тем, кто боится рисков, лучше начинать с ОФЗ. Их доходность заметно ниже, чем у корпоративных бумаг, зато, приобретая ОФЗ, вы фактически даете в долг государству. Не вернуть заемные средства по облигациям государство может только в самых крайних случаях при каких-то финансовых катастрофах.

Оцените уровень ликвидности. Перед покупкой необходимо минимально поизучать рынок. Каковы ежедневные объемы торгов? Как быстро можно будет продать облигации при необходимости по текущей рыночной цене?

Учитывайте расходы на брокерскую и биржевую комиссии

Обратите внимание на срок погашения. Чем больше срок погашения, тем больше стоимость облигации может отклоняться от номинальной

И наоборот – чем меньше срок, тем незначительнее отклонение. Это играет роль, если инвестор решит вернуть деньги до даты погашения облигации и решит продать ее на рынке. Цена облигации должна быть такой же или выше, чем при покупке.

Литература

- Номинал, номинальная стоимость; Номинал дополнительный // Филателистический словарь / В. Граллерт, В. Грушке; Сокр. пер. с нем. Ю. М. Соколова и Е. П. Сашенкова. — М.: Связь, 1977. — С. 121—122. — 271 с. — 63 000 экз.

-

Номинал астрономический // Большой филателистический словарь / Н. И. Владинец, Л. И. Ильичёв, И. Я. Левитас, П. Ф. Мазур, И. Н. Меркулов, И. А. Моросанов, Ю. К. Мякота, С. А. Панасян, Ю. М. Рудников, М. Б. Слуцкий, В. А. Якобс; под общ. ред. Н. И. Владинца и В. А. Якобса. — М.: Радио и связь, 1988. — 320 с. — 40 000 экз. — ISBN 5-256-00175-2.

Номинал дополнительный (надбавка) // Большой филателистический словарь / Н. И. Владинец, Л. И. Ильичёв, И. Я. Левитас, П. Ф. Мазур, И. Н. Меркулов, И. А. Моросанов, Ю. К. Мякота, С. А. Панасян, Ю. М. Рудников, М. Б. Слуцкий, В. А. Якобс; под общ. ред. Н. И. Владинца и В. А. Якобса. — М.: Радио и связь, 1988. — 320 с. — 40 000 экз. — ISBN 5-256-00175-2.

- (англ.) (Проверено 21 ноября 2009)

Описание

В большинстве случаев (за редкими исключениями) номинал представляет собой продажную стоимость почтовой марки в почтовом отделении. Обычно он соответствует франкировочной стоимости, то есть определяет сумму почтового тарифа за пересылку почтового отправления и стоимости иных услуг почты. Иногда номинал может быть выше франкировочной стоимости (в случае ЗПО с надбавкой, когда указан ещё и дополнительный номинал (см. ниже). Но даже и в таких случаях номинал таких ЗПО может быть уменьшен на сумму надбавки (то есть равняться франкировочной стоимости), если почтовая администрация, чтобы быстрее распродать почтовую марку, отказалась от такой надбавки.

? Основные типы

Финансовый рынок предлагает огромное множество облигаций. Начинающему инвестору легко запутаться в этом многообразии. Кратко рассмотрим основные виды облигаций.

По типу эмитента

Виды:

- Государственные – считаются одними из наиболее надежных среди ценных бумаг. В России самые распространенные бумаги данной категории – это облигации федерального займа (ОФЗ). Они характеризуются хорошей ликвидностью, минимальной вероятностью дефолта эмитента, но доходность их относительно невысока из-за низких кредитных рисков.

- Корпоративные – выпускаются юридическими лицами – отдельными компаниями. Их доходность обычно выше, чем у ОФЗ. Среди корпоративных бумаг особняком стоят субординированные облигации. Это заем компании, ранг которого ниже, чем у остальных долговых обязательств. Инвесторы субординированных облигаций получают свою долю при банкротстве компании в самую последнюю очередь, исключение составляют акционеры компании, держащие субординированные бумаги. Субординированные облигации имеют повышенную доходность, но и дополнительный риск для вкладчиков. Нужно учитывать это при формировании своего инвестиционного портфеля.

- Муниципальные – выпускаются муниципальными образованиями, и их рынок довольно мал. Уровень кредитного риска у таких бумаг выше, чем у государственных, поскольку – разумеется – государство будет всеми возможными способами помогать региону выполнять свои обязательства, но дефолт эмитента все же допускается. Поэтому приравнивать муниципальные облигации по надежности к государственным (например, к ОФЗ) некорректно.

- Иностранные (международные) – выпускаются иностранными эмитентами, государственными или частными. При этом номинированы не в той валюте, в которой расположен эмитент. Часто размещаются инвестиционными банками, а покупателями являются страховые, инвестиционные компании и т. д.

Вы инвестируете в облигации?

Да, выбираю старые добрые ОФЗДа, предпочитаю рисковать, но покупать доходные бумагиЯ даже не знаю, что такое облигация

По типу дохода

Виды:

- С фиксированным купоном – это облигации с определенной процентной ставкой, которая выплачивается через установленные промежутки времени.

- С переменным купоном – часто встречаются среди корпоративных бумаг. Доход меняется в зависимости от изменения рыночных ставок. На практике это выглядит так: купон фиксируется до даты оферты, после чего процентная ставка меняется в зависимости от конъюнктуры. До оферты новая процентная ставка неизвестна. Такие облигации выгодны эмитенту, поскольку позволяют уменьшить процентные риски в случаях, когда выпуск облигаций приходится на период высоких процентов, после которых на рынке ожидается понижение. У таких облигаций доходность принято считать не к сроку погашения, а к сроку ближайшей оферты. Офертой по облигациям называется предложение о досрочном погашении облигации эмитентом по заранее оговоренной стоимости.

- С индексируемым купоном – это облигации, доходность которых напрямую зависит от инфляции (или иного финансового инструмента). В этом случае номинал облигации индексируется на величину инфляции. Размер купона обычно рассчитывается на один купонный период, поскольку номинал облигации, от размера которого и зависит купон, меняется в соответствии с показателем инфляции. Иногда процентная ставка может быть привязана к другому финансовому инструменту – курс доллара, ставке RUONIA и т. д.

По типу погашения

Виды:

- С погашением полностью в конце срока – номинал единым платежом выплачивается инвестору в полном размере в дату погашения облигации.

- С амортизируемым долгом – когда номинал частично погашается до срока погашения облигации. Это происходит, если эмитенту неудобно выплачивать сразу большую сумму в срок погашения. Тогда номинал погашается частями параллельно с выплатами по купону, и в результате эмитент выплачивает долг равными частями во время всего периода обращения облигации.

По сроку размещения

Деление довольно условно, поскольку в разных странах показатели могут меняться. Если брать усредненные значения, то облигации бывают:

- краткосрочные – срок погашения до 2 лет;

- среднесрочные – срок погашения от 3 до 7 лет;

- долгосрочные – срок погашения более 7 лет.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Какие опасности могут поджидать нас на этой заманчивой возможности сэкономить?

На первый взгляд – одни плюсы: очень неплохие скидки (более 50%), есть из чего выбрать подходящую услугу или товар. И сделать все это можно, особо не напрягаясь и не выходя из дома.

Но не стоит забывать и о минусах этой, на первый взгляд, безукоризненной схемы:

- Намеренное завышение стоимости услуги или товара в ходе акции. Создается иллюзия экономии. На самом деле, если сравнить стоимость этой услуги или товара с другими источниками, может оказаться, что купить его можно безо всяких акций гораздо дешевле. Поэтому, прежде чем сделать покупку, узнайте, сколько этот товар или услуга стоят на рынке.

- Второй существенный минус, который может подстерегать владельца купонов, – это некачественная, несвоевременная или вообще не предоставленная услуга. Справедливости ради можно сказать, что прямой вины владельцев купонных сайтов в этом нет. Но, в то же время, они должны нести ответственность за фирмы, с которыми сотрудничают и заключают договора, и самым тщательным образом проверять поставщиков товаров и услуг.

- Иногда очень сложно получить назад свои деньги. Не любят сайты возвращать деньги клиентам (а некоторые и не возвращают). Предъявлять свои претензии по поводу некачественной услуги (или ее отсутствия), бракованного товара или произведенного совсем не в той стране, которая была заявлена во время проведения акции, порой, бывает просто некому. Недобросовестные поставщики испаряются сразу же с появлением первых признаков недовольства клиентов.

- Вы можете просто не успеть воспользоваться купоном в установленные сроки из-за того, что продавец услуги не рассчитал свои силы и разместил очень много предложений на купонных сайтах.

- Можно нарваться на грубое и не очень качественное обслуживание и даже на откровенное мошенничество (например, оставил машину в шиномонтаже – и ни машины, ни шиномонтажки).

- Очень много неприятностей бывает со скидочными купонами на туристические путевки.

Покупать или не покупать на купонных сайтах?

Однозначного ответа нет. Но те 3% россиян, которые постоянно покупают что-то на этих сайтах, видимо считают, что все-таки это выгодно.

И вот некоторые советы от постоянных пользователей купонных сайтов.

Как проверить надежность купонного сервиса?

Заранее позвоните и закажите услугу (до покупки купона) в ту организацию, которая дает скидку

Если столкнетесь с грубостью персонала, лучше отложить покупку купона.

Лучше заранее предупредить фирму или заведение, когда вы намерены обратиться за получением услуги или товара.

Обращайте внимание не на яркие рекламные надписи, а на то, что написано внизу мелким шрифтом.

Узнайте в поиске среднюю стоимость товара или услуги до покупки купона.

Проверяйте, как долго работают на рынке поставщики товаров и услуг, позвоните в эти организации и уточните, проводится ли такая акция.

Можно проверить информацию на сайте-агрегаторе Купонатор, где собраны все акции, которые проводятся на купонных сайтах в это время. Также в архиве купонного сайта можно проверить, с какими компаниями он работает по акциям.

Литература

- Номинал, номинальная стоимость; Номинал дополнительный // Филателистический словарь / В. Граллерт, В. Грушке; Сокр. пер. с нем. Ю. М. Соколова и Е. П. Сашенкова. — М.: Связь, 1977. — С. 121—122. — 271 с. — 63 000 экз.

-

Номинал астрономический // Большой филателистический словарь / Н. И. Владинец, Л. И. Ильичёв, И. Я. Левитас, П. Ф. Мазур, И. Н. Меркулов, И. А. Моросанов, Ю. К. Мякота, С. А. Панасян, Ю. М. Рудников, М. Б. Слуцкий, В. А. Якобс; под общ. ред. Н. И. Владинца и В. А. Якобса. — М.: Радио и связь, 1988. — 320 с. — 40 000 экз. — ISBN 5-256-00175-2.

Номинал дополнительный (надбавка) // Большой филателистический словарь / Н. И. Владинец, Л. И. Ильичёв, И. Я. Левитас, П. Ф. Мазур, И. Н. Меркулов, И. А. Моросанов, Ю. К. Мякота, С. А. Панасян, Ю. М. Рудников, М. Б. Слуцкий, В. А. Якобс; под общ. ред. Н. И. Владинца и В. А. Якобса. — М.: Радио и связь, 1988. — 320 с. — 40 000 экз. — ISBN 5-256-00175-2.

- (англ.) (Проверено 21 ноября 2009)

Монеты современной России

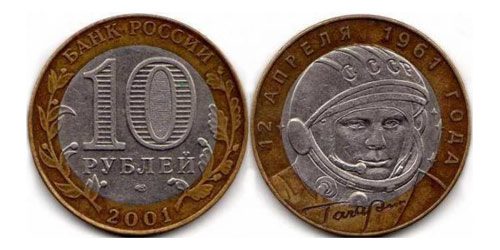

В 1992 первые монеты Банка России появились. До 1997 монеты различных номинальных стоимостей от 1 до 100 рублей, заменяя друг друга были выпущены. После реформы 1998 были введены в обращение монеты образца 1997 от 1 копейки до 5 рублей. С 2009 также монета 10 рублей выпущена. Кроме того, Банк России понимает большое количество годовщины и юбилейных монет от драгоценных металлов, и также ежегодных монет медного никеля.

На монетах было обозначение монетного двора.

1 и 5 копеек чеканились в 1997 — 2009 от стали, покрытой мельхиором. 10 и 50 копеек первоначально чеканились от сплава медного цинка, в 2006 выпущенная модификация от стали, покрытой сплавом медного цинка. 1 и 2 рубля первоначально (1997 — 2009) чеканились от мельхиора. 5 рублей первоначально чеканились от меди, покрытой мельхиором. В 2002 адрес включает модификации монет 1, 2 и 5 рублей, где у поверхности упомянутых монет есть немного различное появление: номинальной стоимостью монеты и надписью Банк России обмениваются положение (слова). В 2009 адрес включает новые модификации 1, 2 и 5 рублей. Появление монет не изменилось, однако существенный измененный: монеты начали чеканиться от стали, покрытой никелем. В 2009 выпуск монет 10 рублей, которые чеканились от стали, покрытой медью также, начался.

Монетные дворы и их торговые марки использовали на монетах:

Санкт-петербургский монетный двор – СП или торговая марка СПМД;

Московский монетный двор – M или торговая марка ММД.

Единственное различие в маркировке было то, что дешевые номинальные стоимости были отмечены M или письмами СП и рублем — посредством писем ММД или СПМД

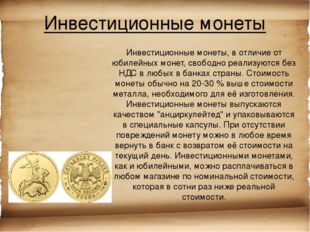

Инвестиционная монета

Инвестиционная монета – монета, сделанная из драгоценного металла высокого теста, чаще всего из золота и серебра. Это используется в качестве инвестиций, в целях накопления и экономии активов.

В России инвестиционные монеты выпущены Центральный банк Российской Федерации. В отличие от юбилейных монет они чеканятся на упрощенной технологии, которая является обычным (“нераспространенным”) качеством. Монеты, сделанные таким способом, имеют простой рисунок и могут выдержать в ходе штамповки даже маленького механического повреждения. Выпущены большие обращения. На монете тип металла, веса, теста, определена номинальная стоимость. Нужно отметить, что фактическая цена на монету не имеет ничего общего с ее номинальной стоимостью – это определено стоимостью металла, из которого сделана монета.

В России инвестиционные монеты выпущены Центральный банк Российской Федерации. В отличие от юбилейных монет они чеканятся на упрощенной технологии, которая является обычным (“нераспространенным”) качеством. Монеты, сделанные таким способом, имеют простой рисунок и могут выдержать в ходе штамповки даже маленького механического повреждения. Выпущены большие обращения. На монете тип металла, веса, теста, определена номинальная стоимость. Нужно отметить, что фактическая цена на монету не имеет ничего общего с ее номинальной стоимостью – это определено стоимостью металла, из которого сделана монета.

Обычная штамповка и значительные обращения позволяют приближать стоимость монеты для цены на металл, который содержится в нем. Операции с инвестиционными монетами не подвергаются налогообложению на добавленной стоимости. Все это также создает их инвестиционную привлекательность. Банкиры определяют, что монеты от золота для русских в самом большом требовании.

Дистрибьюторы инвестиционных монет Банка России на внутреннем рынке являются кредитными учреждениями, главная часть обращений осуществлена филиалами Сбербанка.

Банк России ежедневно устанавливает на инвестиционных монетах цитаты. Информация о ценах может быть сочтена на официальном сайте Центрального банка в секции “Банкнотами и Монетами”. Например, согласно цитатам Банка России на 7 июня 2011, стоимости золотой монеты Георгий Победоносец (номинальная стоимость — 50 рублей, содержание чистого металла — 7,78 г) делает 11 508 рублей 87 копеек (на 7 июня 2010 – 10 002 рубля 24 копейки). Золото затрат “Червонец” немного меньше (номинальная стоимость — 10 рублей, содержание чистого металла — 7,74 г) — 11 248 рублей 53 копейки (на 7 июня 2010 – 9 775 рублей 82 копейки).

По этим ценам на монету покупают банки, клиентам, они являются немного более дорогими. В золоте NOMOS-банка затраты Георгия Победоносца, например, 11 900 рублей, в Сбербанке – 12 820, в Абсолютном Банке — 12 990.

Монеты осуществлены в специальных пластмассовых капсулах, которые защищают их от внешних убытков в обзоре и хранении.

Монеты осуществлены в специальных пластмассовых капсулах, которые защищают их от внешних убытков в обзоре и хранении.

После покупки в банке инвестиционной монеты необходимо показать паспорт. Также рекомендуется назвать заранее филиал банка и определить, какие монеты доступны.

Много кредитных учреждений, например – Сбербанк, мой Банк, NOMOS-банк, заняты выплатой возвращения таких монет в населении. Различие (распространение) между покупной ценой и продажами монет банками, довольно крупными поэтому, чтобы купить монету и в течение короткого времени, это будет очень убыточно, чтобы продать его. Инвестиционные монеты предназначены для долгосрочных инвестиций капитала.

Формирование нарицательной стоимости

Ввиду того, что номинальная стоимость не всегда будет эквивалентна нарицательной стоимости финансового продукта, процесс формирования первого не является идентичным для второго показателя. Фактическая стоимость формируется в зависимости от непосредственного влияния рынка.

Учитываются возможные колебания спроса и предложений. Вследствие действия таких сложных механизмов, происходит итоговое формирование цифры, отражающей фактическую стоимость валюты или ценных бумаг.

Именно данные показатели характеризуют возможность приобретения или продажи бумаг на рынке по установленной цене. При этом данные ценовые показатели буду выступать в качестве курсовой стоимостью продукта.

Литература

- Номинал, номинальная стоимость; Номинал дополнительный // Филателистический словарь / В. Граллерт, В. Грушке; Сокр. пер. с нем. Ю. М. Соколова и Е. П. Сашенкова. — М.: Связь, 1977. — С. 121—122. — 271 с. — 63 000 экз.

-

Номинал астрономический // Большой филателистический словарь / Н. И. Владинец, Л. И. Ильичёв, И. Я. Левитас, П. Ф. Мазур, И. Н. Меркулов, И. А. Моросанов, Ю. К. Мякота, С. А. Панасян, Ю. М. Рудников, М. Б. Слуцкий, В. А. Якобс; под общ. ред. Н. И. Владинца и В. А. Якобса. — М.: Радио и связь, 1988. — 320 с. — 40 000 экз. — ISBN 5-256-00175-2.

Номинал дополнительный (надбавка) // Большой филателистический словарь / Н. И. Владинец, Л. И. Ильичёв, И. Я. Левитас, П. Ф. Мазур, И. Н. Меркулов, И. А. Моросанов, Ю. К. Мякота, С. А. Панасян, Ю. М. Рудников, М. Б. Слуцкий, В. А. Якобс; под общ. ред. Н. И. Владинца и В. А. Якобса. — М.: Радио и связь, 1988. — 320 с. — 40 000 экз. — ISBN 5-256-00175-2.

- (англ.) (Проверено 21 ноября 2009)

Описание

В большинстве случаев (за редкими исключениями) номинал представляет собой продажную стоимость почтовой марки в почтовом отделении. Обычно он соответствует франкировочной стоимости, то есть определяет сумму почтового тарифа за пересылку почтового отправления и стоимости иных услуг почты. Иногда номинал может быть выше франкировочной стоимости (в случае ЗПО с надбавкой, когда указан ещё и дополнительный номинал (см. ниже). Но даже и в таких случаях номинал таких ЗПО может быть уменьшен на сумму надбавки (то есть равняться франкировочной стоимости), если почтовая администрация, чтобы быстрее распродать почтовую марку, отказалась от такой надбавки.

Виды номиналов

Надпечатка астрономического номинала на почтовой марке Германии периода гиперинфляции (1923). Надпечатка на марке номиналом в 5 тысяч марок увеличивала её номинал до 2 миллионов марок

- Астрономический номинал: так в филателии называется очень высокая номинальная стоимость почтовых марок периода инфляции, наблюдавшаяся в разное время в некоторых странах и выражающаяся в сотнях тысяч, миллионах и миллиардах денежных единиц данной страны. Примером могут служить номиналы почтовых марок Германии в 1922 и 1923 годах, Венгрии в 1945 и 1946 годах, РСФСР в 1922 году (к примеру, 100 000 руб. на почтовой марке РСФСР № 49).

- Дополнительный номинал (или иначе «надбавка»): так называется дополнительный сбор на различные цели (которые не связаны с почтовыми услугами), который обозначен в номинале ЗПО (как правило, на почтово-благотворительных марках) на втором месте, обычно после символа «+».

Описание

В большинстве случаев (за редкими исключениями) номинал представляет собой продажную стоимость почтовой марки в почтовом отделении. Обычно он соответствует франкировочной стоимости, то есть определяет сумму почтового тарифа за пересылку почтового отправления и стоимости иных услуг почты. Иногда номинал может быть выше франкировочной стоимости (в случае ЗПО с надбавкой, когда указан ещё и дополнительный номинал (см. ниже). Но даже и в таких случаях номинал таких ЗПО может быть уменьшен на сумму надбавки (то есть равняться франкировочной стоимости), если почтовая администрация, чтобы быстрее распродать почтовую марку, отказалась от такой надбавки.

Формирование фактической стоимости и исключения из правил

Если значения нарицательной и фактической стоимости денежной купюры могут быть не отождествлены, то номинальная и фактическая стоимость — идентичны. Колебания спроса и предложений в данном случае большого влияние на формирование итогового показателя не оказывают.

Исключение могут составить коллекционные и юбилейные монеты или банкноты, номинал которых несколько ниже рыночной цены, не лишившейся своей актуальности в определённый временной промежуток.

Для идентификации стоимости монет, которые были отчеканены из драгоценных металлов, необходимо определить количество израсходованного материала, необходимого для их изготовления. Итоговая стоимость будет определена стоимостью драгоценного материла, потраченного на изготовление монеты. Довольно часто монете присваивают соответствующий номинал, однако бывают ситуации, когда номинальная стоимость продукта будет существенно отличаться от её фактической стоимости.

Довольно большое количество компаний, специализирующихся на выпуске акций, осуществляют их выпуск без указания нарицательной цены. Вместо этого указывается стоимость отдельно взятой акции в балансе

Если брать во внимание привилегированные акции, то в данном случае под номиналом будет пониматься нарицательная стоимость ценной бумаги, на которую впоследствии будут зачисляться дивиденды