Как НДС влияет на экономику — страшная правда

Очень сильно влияет!

НДС в структуре доходов бюджета России составил:

- 33% в 2013 году

- 34,2% в 2019 году

- 36,1% в 2019 году

- 34% в 2019 году

- 34,6% в 2019 году

*Информацию я подсмотрел в официальном документе «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации».

Получается, что НДС — это ни много ни мало треть доходов бюджета России!

Это очень важный налог, как вы уже поняли.

НДС — один из ключевых бюджетообразующих налогов для многих развитых стран. Для России в том числе. Регулируя ставку НДС, государство может влиять на уровень экономической активности в стране.

Как правило, чем выше налоги, тем больше тормозится экономическое развитие. Но если налог вообще отменить, то государство серьёзно потеряет в доходах.

Задача государства — отыскать ту золотую середину, когда и «волки сыты, и овцы целы». То есть сохраняется баланс между экономическим ростом и пополнением казны деньгами налогоплательщиков.

Если государство выставит большую ставку, у организаций будет оставаться меньше заработанных денег.

Для компаний с высокой нормой чистой прибыли небольшое повышение налога не критично. Ну поворчит собственник, что стал зарабатывать 19 миллионов вместо 20, и на этом остановится.

Но многие компании часто работают на грани рентабельности, например, крупные промышленные предприятия с длинным и технологически сложным производственным циклом.

Повышение НДС даже на 1−2 процента может привести к удару по таким предприятиям и фатальным последствиям в макроэкономике.

Чтобы остаться на плаву, компании начнут экономить на сырье, на рабочей силе. Качество продукции снизится, люди потеряют работу, покупательная способность населения будет снижаться. Замкнутый круг.

Если экономический рост в стране почти не наблюдается (1−2%), повышение налога почти наверняка приведёт в среднесрочной перспективе к следующим последствиям:

- стагнация в коммерческом секторе

- дополнительные расходы компаний на перепрошивку касс и POS-терминалов

- рост розничных и оптовых цен — ускорение инфляции

- повышение тарифов на коммунальные услуги

- снижение покупательной способности у населения

- ухудшение качества конечной продукции: предприятия будут вынуждены переходить на более дешёвые комплектующие, закупать дешёвое сырьё

- рост безработицы

- уход бизнеса в «тень», сокрытие им доходов, как следствие, упущенный доход у государства — налогов поступает меньше

- повышение нагрузки на госбюджет: выплата большего числа пособий и т. д.

Если государство необдуманно повысит НДС, то выиграет только на коротком временном промежутке.

НДС — сейчас наиболее простой налог в плане сбора и учёта в России. Данные собирает специальная автоматизированная система контроля АСК НДС-3. Программа анализирует данные, которые подтягиваются в налоговую из банков, с расчётных счетов компаний, и POS-терминалов.

Работа комплекса уже тестируется в нескольких регионах РФ.

Алгоритм программы отслеживает цепочки движения денег между контрагентами. Если обнаруживает подозрительные данные, весточка улетает налоговому инспектору. Так что никто не скроется!

Все операции по переводу денег для юридических лиц и индивидуальных предпринимателей, а не только налоговые платежи, скоро станут прозрачными на 100%. Тотальнейший контроль из романа-антиутопии Оруэлла «1984», похоже, становится реальностью.

Что такое возврат НДС

С понятием данного налога неизменно связано понятие его возврата. Наиболее частым основанием для возврата является экспорт продукции, так как страна-импортер облагает продукцию своим НДС. Для того чтобы избежать двойного налогообложения, страна-экспортер возвращает ранее уплаченную сумму данного налога. На практике, к сожалению нередки случаи, когда такое возвращение происходит не вовремя, что делает возврат НДС специфическим направлением налогового права.

Рассмотрим следующий пример: предприятие изготовило продукции на 25 000 руб. и заплатило НДС в размере 4 500 руб. После чего, предприятие нашло контрагента и экспортировала продукцию в Германию, заплатив там НДС в размере 4 750 руб. Таким образом, российский НДС в размере 4 500 руб. должен быть возвращен. Для этого необходимо подать заявление, а также пройти камеральную налоговую проверку на предмет отсутствия в сделке признаков фиктивности. Несмотря на то, что НК РФ довольно четко регламентирует сроки возврата средств, они нередко нарушаются, что приводит к значительным финансовым растратам, связанным с нехваткой оборотных средств.

Налог на добавленную стоимость является довольно сложным налогом, учитывая высокую стоимость денег в РФ приводит к определенным потерям для бизнеса, как с точки зрения его администрирования, так и относительно возможных конфликтов с налоговыми органами. В то же время, грамотный бухгалтер знает каким образом составить отчетность так, чтобы минимизировать возможные претензии со стороны фискалов.

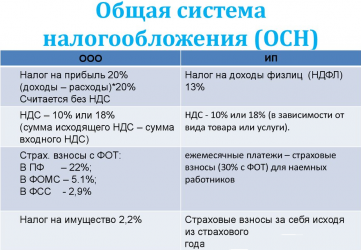

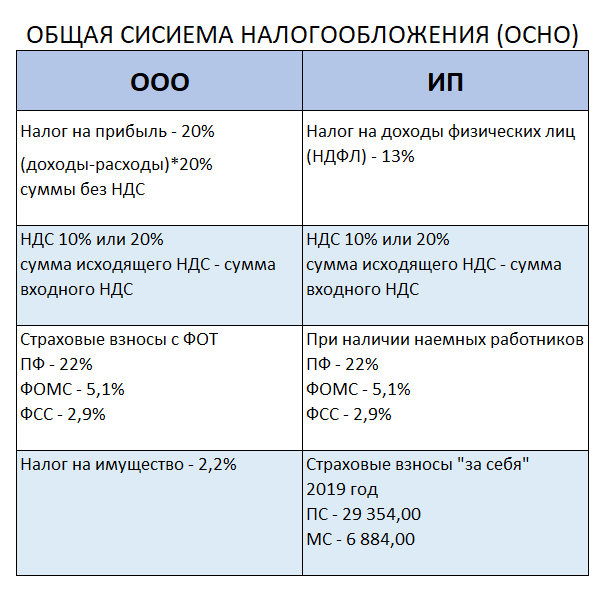

Что такое НДС

Налог на добавленную стоимость — один из косвенных налогов Российской Федерации. Он играет ключевую роль в формировании федерального бюджета, составляя в среднем 33-34% от объёма его доходной части. Роль этого сбора трудно переоценить — треть всех государственных доходов, источником которых выступают деньги граждан.

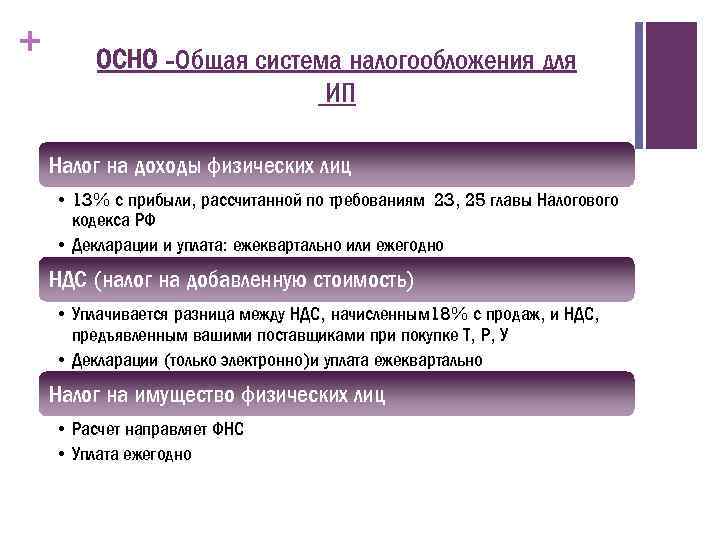

Название прямо отражает суть налогового обязательства: представляет собой дополнительное начисление к стоимости продукции в определённом процентном отношении. Начислять НДС обязаны все организации и индивидуальные предприниматели, работающие по общей системе налогообложения (ОСНО).

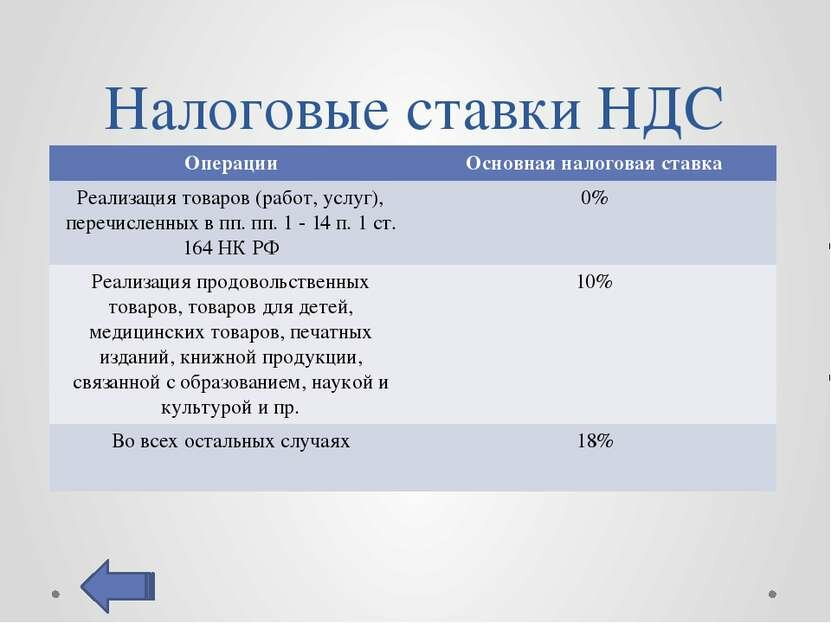

В России действует 3 ставки НДС, самой распространённой является 20% (до января 2019 года 18%). Другие варианты — 0% и 10%. Пониженные процентные ставки предусмотрены для продовольственных и детских товаров, книг, медицинских изделий и племенного скота.

Как рассчитать НДС? Налог представляет собой процентное отношение от первоначально установленной стоимости товара. То есть, схема расчета суммы НДС такова:

- Продавец определяет оптимальную цену товара, которая принесёт ему необходимую прибыль.

- От этой цены он вычисляет налог на добавленную стоимость — 10% или 20%.

- Полученное значение добавляется в стоимость продукции и реализуется покупателям.

- Покупатели приобретают товары и уплачивают продавцу НДС (зачастую даже не вдаваясь в подробности, что платят не только за покупку, но и налог государству).

- Продавец разделяет полученные деньги на собственную прибыль, а положенную сумму перечисляет в бюджет.

Теперь рассмотрим правила расчёта и выделения этого косвенного налога и определим, как он меняет цену товара для потребителя.

Посчитать НДС очень просто, для этого не требуется бухгалтерское образование. Формула:

первоначальная стоимость товара х налоговую ставку

- стоимость товара х 1,2 (для ставки 20%)

- или стоимость товара х 1,1 (для ставки 10%).

Предположим, оптимальная цена товара для продавца составляет 99 рублей. Но он работает по общему налогообложению, а значит должен платить налог на добавленную стоимость по ставке 20%.

Считаем сумму налога:

99 х 20% = 19,8 рублей надо будет перевести в бюджет. Чтобы не лишить себя прибыли, организация добавляет эти 19 рублей в цену реализации.

Считаем конечную цену товара для потребителя:

99 + 19,8 или 99 х 1,2 = 118,8 рублей.

Как поступать, если требуется обратная операция — выделить сумму налога из известной стоимости продукции? Это также просто. Порядок расчета НДС в стоимости товара таков:

стоимость товара / (100 + ставка налога) х ставку налога.

Например, стоимость стакана кофе составляет 99 рублей. По чеку известно, что он продан со ставкой 20%. Посчитаем сумму НДС и стоимость товара без неё:

- 99 / (100 +20) х 20 = 16,5.

- 99 — 16,5 = 82,5 рубля.

То есть, продавцу была бы выгодна цена в 82,5 рубля. Но у него есть обязательства перед бюджетом, поэтому он увеличивает её на 20%.

Комментарий

Начисленным или исчисленным НДС называют сумму налога на добавленную стоимость, которая определяется (начисляется, исчисляется) с налоговой базы. В большинстве случаев, на сумму начисленного (исчисленного) НДС продавец выставляет счет-фактуру (см. Счет-фактура). Однако есть случаи, когда счет-фактура не выставвляется или выставляется в одном экземпляре. Эти случаи прямо предусмотрены в НК РФ в том случае, если покупатель не вправе принять НДС к вычету по такой операции.

Начисленный (исчисленный) НДС называют также как Сумма НДС, предъявляемая продавцом покупателю. Порядок определения суммы НДС, предъявляемой продавцом покупателю регулируется статьей 168 НК РФ. В то же время, как было выше отмечено, существуют случаи, когда НДС исчисляется (начисляется), но не предъявляется покупателю.

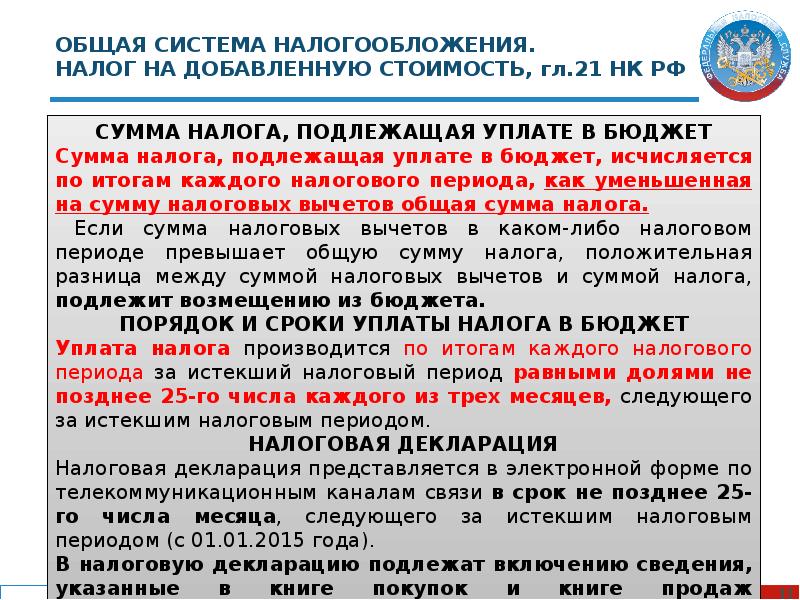

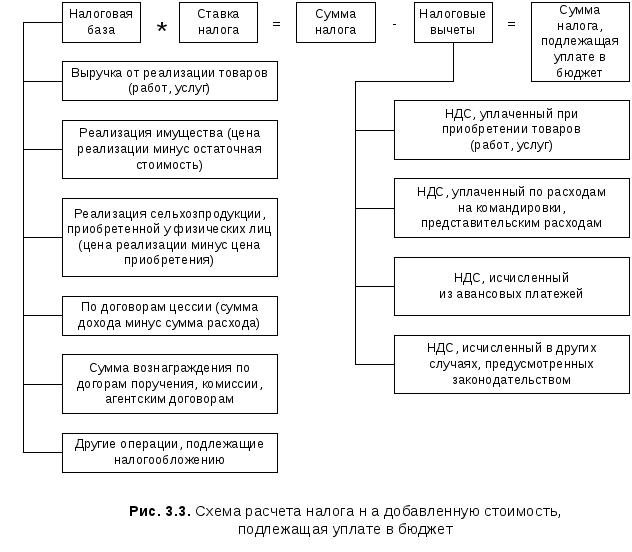

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, сумма исчисленного НДС и увеличенная на суммы воссстановленного НДС (п. 1 ст. 173 НК РФ).

То есть, сумма НДС, подлежащего уплате в бюджет определяется как:

НДСупл = НДСисч — НДСвыч + НДСвосст

НДСупл — НДС к уплате

НДСисч — сумма исчисленного НДС

НДСвыч — сумма налоговых вычетов по НДС

НДСвосст — сумма восстановленного НДС.

В указанной выше формуле, сумма начисленного (исчисленного) НДС это НДСисч.

Пример

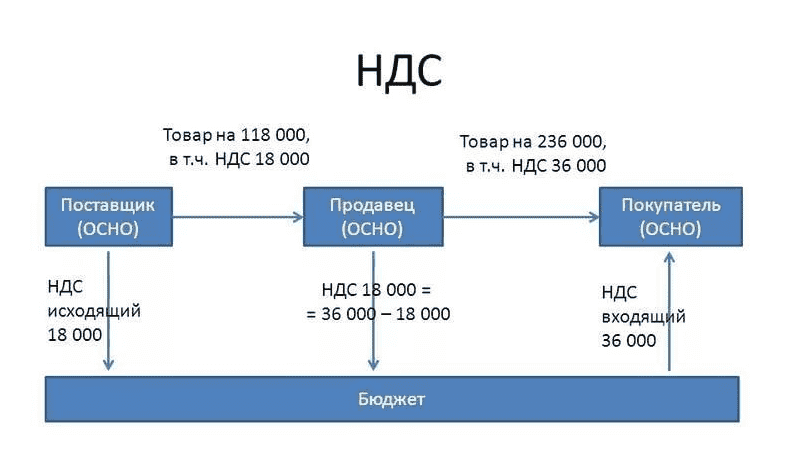

Налогоплательщик приобрел товар на сумму 118 000 рублей (в том числе НДС 18 000 рублей) у российского поставщика. Кроме того, был приобретен товар по импортному контракту у иностранного поставщика. Стоимость приобретенного товара 500 000 рублей, сумма НДС, уплаченного таможенному органу 90 000 рублей.

Налогоплательщик реализовал весь приобретенный товар на сумму 1 180 000 рублей (в том случае НДС 180 000 рублей).

Сумма НДС, подлежащая уплате в бюджет определяется как разница между исчисленной суммой НДС 180 000 рублей и суммой налоговых вычетов (18 000 + 90 000). В бюджет подлежит уплате 72 000 рублей НДС.

При этом начисленный (исчисленный) НДС составляет 180 000 рублей.

По конкретной сделке НДС расчитывается следующим образом:

К стоимости товара без НДС нужно добавить налог по соответствующей ставке (18% или 10%, в зависимости от товара).

Если товар облагается акцизом, то НДС расчитывается от стоимости с учетом акциза.

Пример

НДС = 18 рублей (100 руб. * 18%).

Иногда нужно расчитать НДС обратным счетом, от итоговой суммы продажи с НДС. В этом случае, нужно использовать формулу:

НДС = Ц : (100 + СТ) * СТ

Ц — цена товара с учетом НДС (цена продажи покупателю)

СТ — ставка в численном выражении (18 или 10).

Пример

Цена реализации товара с НДС составляет 118 рублей.

Нужно посчитать сумму НДС.

НДС = 118 : 118 * 18 = 18 рублей.

Если нужно определить цену товара без НДС, от цены с учетом НДС, то нужно применить формулу:

СБ = Ц : (100 + СТ) * 100

СБ — стоимость товара без НДС

Ц — цена товара с учетом НДС (цена продажи покупателю)

СТ — ставка в численном выражении (18 или 10).

Пример

Цена реализации товара с НДС составляет 118 рублей.

Нужно посчитать стоимость товара без учета НДС.

СБ = 118 : 118 * 100 = 100 рублей.

Определения из нормативных актов

Налоговый кодекс Российской Федерации

Статья 168. Сумма налога, предъявляемая продавцом покупателю (п. 1) :

При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 настоящего Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

В случае получения налогоплательщиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории Российской Федерации, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в порядке, установленном пунктом 4 статьи 164 настоящего Кодекса.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

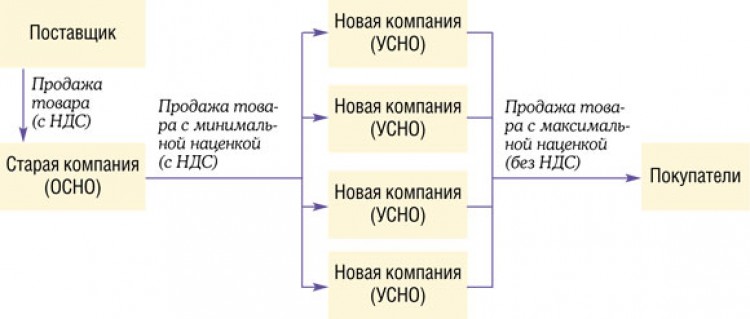

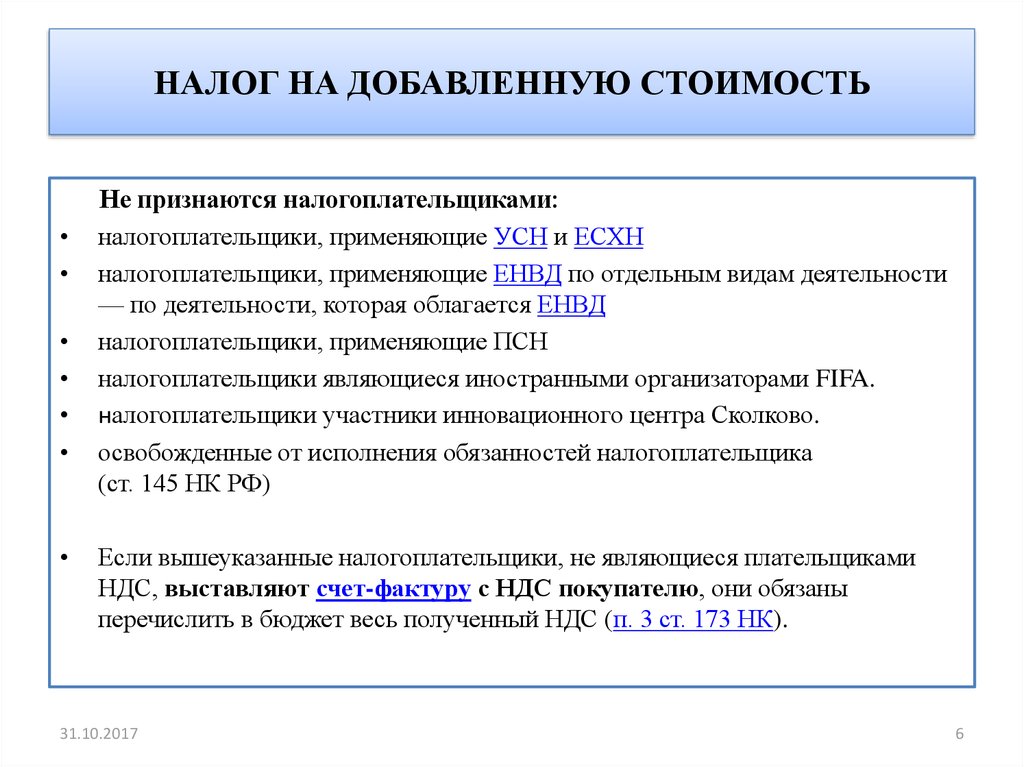

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Откуда пришел к нам НДС?

История создания НДС неоднозначно, с первых попыток эта система не заработала. Имела много неточностей и расхождений. В нашу страну пришло в 90-е годы. Страна находилась на краю пропасти, трудный экономический кризис, развал СССР, все это привело к нищей стране.

Вот тогда-то правительство под управлением Егора Гайдара, решили ввести НДС, чтобы как-то поднять страну. Система стала постепенно работать. Сейчас это один из мощных инструментов пополнения казны государства.

Люди всегда покупали и будут покупать товары, пусть даже экономя средства. Несмотря ни никакие экономические ситуации, хлеб и молоко наши граждане купят, и соответственно заплатят НДС.

Как работает НДС

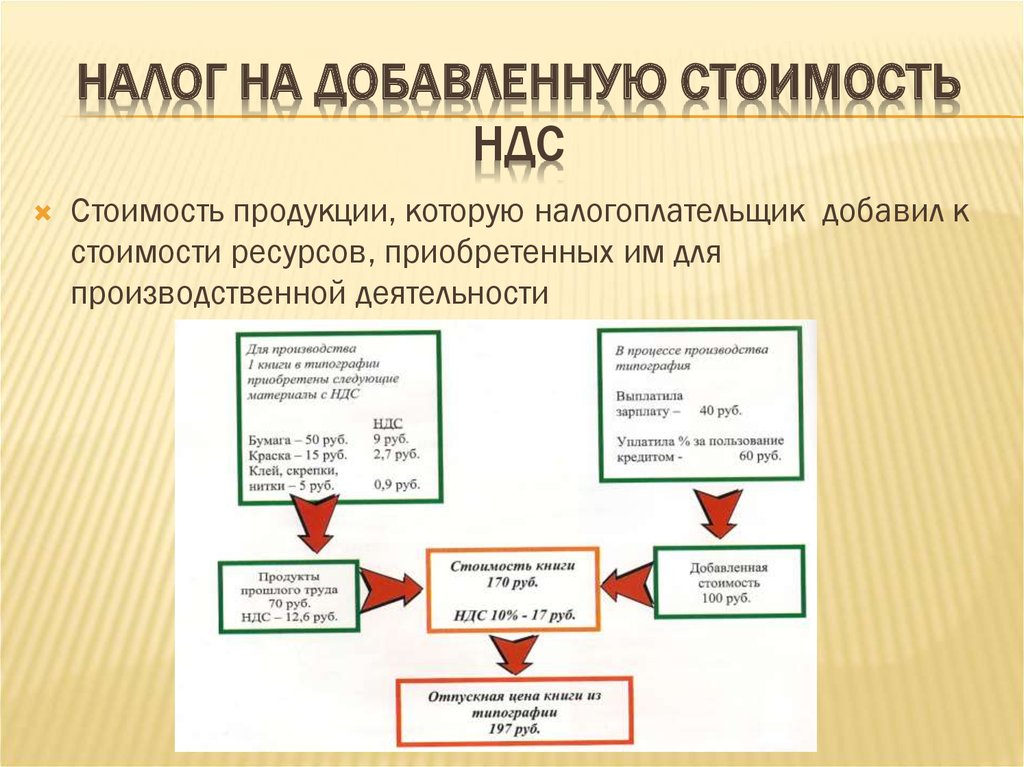

Оптимальным вариантом для общего понимания того, как работает НДС, будет являться простенький пример:

- Допустим у нас есть фабрика по пошиву джинсов, и ставка НДС у нас 20%;

- Для того чтобы пошить пару джинсов, нам нужно купить материал у производителя;

- Производитель ткани, продает ее по 100 у.е. но, при продаже согласно с налоговым законодательством он должен добавить НДС 20%, в итоге мы реально покупаем ее по 120 у.е.;

- Купив ткань с учетом НДС при соблюдении всех формальностей, мы имеем право на компенсацию этого налога из бюджета. В идеальном варианте, государство возвращает нам эти деньги (схемы компенсации могут быть разные, в зависимости от законодательства той или иной страны);

- Дальше из этой ткани мы производим джинсы. Учитывая себестоимость и свой заработок формируем приемлемую для нас цену в 200 у.е. Но, теперь и мы как предприниматели попадаем под действие закона об налогообложении и вынуждены при продаже наших джинсов включить в цену ПДВ 20%. В итоге мы продаем их по 240 у.е. 200 оставляем себе, а 40 отправляем в бюджет страны;

- Покупатель, который приобрел джинсы за 240 у.е., является частным лицом и будет использовать их по прямому назначению не перепродавая их. Таким образом, ему ничего не нужно отчислять в налоговую, так как вместо него, это сделали мы, заложив ПДВ в итоговую цену продукта.

- В итоге, потребитель заплатил налог, а производители получили возврат НДС. Подобная производственная цепочка может быть гораздо длиннее, но суть схемы останется прежней.

Налог на добавленную стоимость в реальности.

Следует отметить, что все описанное выше, довольно часто хорошо работает только на бумаге. В реальности, работа данной схемы и формирования цены, может отличаться в зависимости от законодательства или других факторов. Так, к примеру, простейшая ошибка в счет-фактуре может привести к тому, что производителю не компенсируют НДС. В свою очередь данная неприятность может привести к тому, что производитель просто включит свои убытки в себестоимость производства. Следственно повысится итоговая стоимость продукта.

ВАЖНО! Специально для бухгалтеров и прочих специалистов в области экономики: данная статья, не предназначена для того, чтобы посвятить человека во все тонкости и прелести мира финансов (для этого, есть специальные профильные ресурсы). В ней присутствуют общие понятия и допущения, которые призваны в простейшей форме ознакомить людей с тем, что такое НДС и как это работает

Расчет НДС онлайн

Рассчитать НДС поможет онлайн калькулятор nds-calculator.net. Теперь не нужно производить никаких расчетов вручную, достаточно ввести в калькулятор сумму, процентную ставку, выбрать «Выделить» или «Начислить» и моментально получить расчет НДС с прописью.

https://youtube.com/watch?v=IMMtqL7Xm60

Расчет НДС вручную

Для самостоятельного расчета налога (он в РФ установлен в размере 18% на большинство товаров и услуг), нужно действовать в следующем порядке:

- Пусть налогооблагаемая сумма равна 1000 рублей.

- Размер НДС составит = (1000 х 18):100 = 180 рублей.

Существуют также льготные ставки НДС (например 0% или 10%). Расчет налога и подача декларации производятся за каждый квартал до 20-го числа месяца, следующего за отчетным периодом.

Пример расчета НДС

Предположим, вы приобрели тонну зерна за 10 000 рублей. После помола и продажи муки предприятие получило 30 000 рублей. Зерно и мука относятся к группе продовольственных товаров, продажа которых облагается ставкой НДС 10%.

Расчет НДС, который вы обязаны уплатить с этой сделки:

- Выделяется НДС из суммы затрат на покупку зерна по формуле:

10 000 : 1,1 = 9 090 руб.

10 000 – 9 090 = 910 руб. - Отразите сумму в 910 руб., как налог, оплаченный поставщику. Эту сумму потребуется учесть в окончательном расчете, после реализации муки.

- Партия муки продана за 30 000 руб. Из этой суммы 3 000 руб. Это НДС, который нужно уплатить по закону в бюджет, остальными средствами можно распорядиться по своему усмотрению.

- Производится окончательный расчет суммы НДС, подлежащего уплате с учетом оплаченного при покупке зерна налога — 910 руб.

- Итого, в бюджет надлежит оплатить:

3 000 — 910 = 2090 руб.

Такая процедура называется принятием к зачету уплаченного ранее налога за зерно. Чтобы иметь возможность делать расчет НДС таким образом, требуется:

- подтверждать стоимость приобретения материалов и сырья счет-фактурами;

- все материалы, приобретаемые для производства, должны стоять на приходе и фиксироваться в бухгалтерских документах.

Если учет закупаемого сырья не ведется должным образом, вы не сможете зачесть налог и будете переплачивать.

НДС — это налог, который вы должны оплатить с суммы, вырученной за произведенный и реализованный товар, и уменьшенный на сумму налога, оплаченного при покупке сырья. Этот онлайн калькулятор поможет начинающим предпринимателям рассчитать НДС.

НДС в 2018

Что изменилось? Утверждена новая форма декларации по НДС. За 1 квартал 2018 года она должна подаваться уже по новой форме.

Разновидности налоговых ставок НДС

Налог НДС является наиболее сложным в налоговом законодательстве. Нормы, регулирующие эту сферу налогообложения, имеют некоторые неоднозначности и недосказанности, которые делают работу бухгалтеров сложнее и запутаннее.

Размер НДС зависит от вида реализованных товаров или предоставляемых услуг и регулируется государственными органами для каждого отдельного случая.

При расчетах используется два вида ставок НДС:

- Основные налоговые ставки (0%, 10%, 18%).

- Расчетные налоговые ставки(18/118, 10/110).

Основные ставки добавляются к стоимости предоставляемых товаров и услуг. Расчетные же помогают узнать, сколько НДС нужно заплатить в бюджет из суммы, которая уже включила в себя налог.

Основная ставка 0%

Если операция проходит при начислении Ставки НДС в 0%, то в документах она обозначается примечанием «без НДС». Такое налогообложение не является льготным и предоставляется налогоплательщику при выполнении необходимых условий и требует подтверждения определенными документами, а это:

- Копия установленного контракта с иностранной фирмой-контрагентом.

- Копия декларации, которая утверждена таможенными органами РФ и подтверждает экспортирование товаров.

- Ксерокопии документов, сопровождающих экспортируемый товар.

- Иные виды документов, детализированный перечень которых указан в статье 165 НК РФ.

Ставка НДС, процент которой равен нулю, является допустимой к применению в операциях, представленных в статье 164 НК РФ, к которым относятся:

- Экспортная продажа товаров за границу территории РФ.

- Реализация товаров и услуг посольствам и другим дипломатическим организациям.

- Хранение на речных складах и в портах экспортной продукции.

- Транзит электроэнергии в другие страны.

- Произведение международного уровня перевозок.

- Вывоз нефти и продуктов нефтепереработки.

- Реализация драгоценных изделий предприятиями, которые добывают драгоценные металлы из отходов или лома.

- Реализация товаров для космической отрасли.

Основная ставка 10%

Ставка НДС 10% называется пониженной и относится к строго обозначенному перечню видов коммерческой деятельности, которые представлены пунктом 2 статьи 164 НК РФ. Эти товары являются предметами первой необходимости. К ним относятся:

- Широко используемые продукты продовольствия (мясо, рыба, молочные продукты, яйца и др.)

- Лекарства и лекарственные вещества (лекарства, которые изготавливаются в аптеках, которые принимают участие в исследованиях).

- Детская продукция (трикотаж, детская обувь, детское питание, подгузники и др.)

- Газеты и журналы, а также книги образовательного и культурного смысла.

- Реализация племенных пород животных: лошадей, коров, свиней, овец, коз и др.

- Транспортировка пассажиров и грузов внутри страны с помощью самолетов.

Стоит обратить внимание на Постановления Правительства РФ, которые конкретизируют и уточняют эти списки, так как по отдельным параметрам товар может не войти ни в один из них, и НДС будет начисляться больше. Например, периодическое печатное издание, которое содержит 40% рекламных публикаций, считается уже рекламным изданием и облагается НДС, размер которого равен 18%

Например, периодическое печатное издание, которое содержит 40% рекламных публикаций, считается уже рекламным изданием и облагается НДС, размер которого равен 18%.

Медицинские товары импортного и отечественного производства, чтобы получить НДС, процент которого равен 10, должны иметь регистрационное удостоверение в конкретных случаях. Если такового не имеется, или закончился его срок действия, то налогообложение будет выше.

Основная ставка 18%

Процент НДС размером 10% и 0% предоставляются ограниченному списку продукции. Если реализуемый вами товар или оказываемые услуги не входят в перечень наименований соответственного постановления, то НДС для вас 18%. Такому налогообложению подлежит подавляющее большинство товаров и услуг на всех уровнях их реализации. Эта ставка также касается и экспортных операций, которые в одном или нескольких пунктах не подходят под «гребенку» без НДС-ных. Такому же обложению налогом на добавленную стоимость подлежат операции при нехватке документов или документа, чтобы пройти в другой разряд.

Также обзор налоговых ставок смотрите в этом видео:

https://youtube.com/watch?v=KjABTXxFDP8

Что такое входной и исходящий НДС?

Один из разновидностей налогов в России – это налог на добавленную стоимость. Он составляет порядка 25% от общей суммы налогов, поступающих в бюджет государства. При этом существует два подвида НДС: входящий и исходящий.

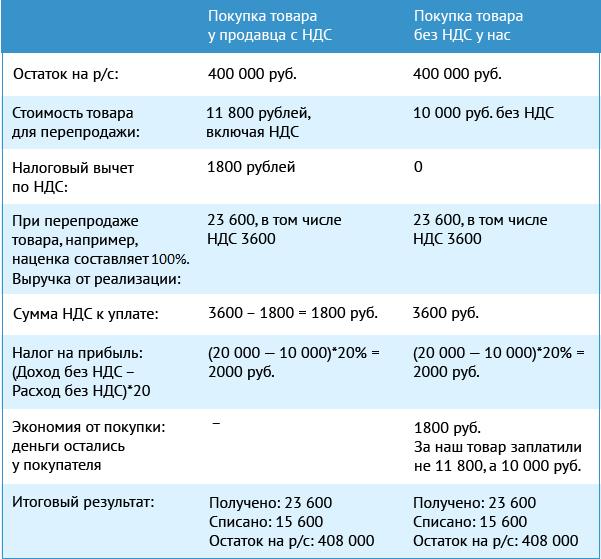

Входной НДС – это налог, который платит покупатель, когда совершает покупку. Он отражается в счете-фактуре, чеке, счете и т. д. Покупателем выступают компании, организации или ИП, например, при закупке материалов и сырья у поставщика.

Входной и исходящий НДС

Наряду с понятием «входной» НДС можно встретить понятие «входящий». Входящий – означает то же самое, что и входной, но является более разговорным понятием. Тогда как «входной» – более официальным, которое употребляется в нормативно-правовых актах, законах и других официальных документах.

Исходящий, который по другому называют еще «выходной» НДС – это тот процент от стоимости товара, услуги или права, который организация (как продавец) выставляет к уплате покупателю. Впоследствии она обязана уплатить эту сумму в государственный бюджет.

Расчет суммы процента к уплате

Прежде чем перечислять средства в государственный бюджет, налогоплательщик может уменьшить его на сумму входного НДС. Это право регламентируется 173 ст. НК РФ и 171 ст. НК РФ. Процесс уменьшения суммы налога называется его вычетом.

Для подтверждения оплаты покупателем налога необходимо иметь счет-фактуру. Этот документ является доказательством того, что налог уже был оплачен в момент приобретения товара или услуги. Без правильно оформленной счет-фактуры ФНС имеет право отказать оформить вычет.

Документы для вычета могут быть как бумажные, так и электронные. Но все проведенные операции покупок должны быть зарегистрированы во внутренних документах организации. Например, должны быть отметки в журнале расходов, книгах продаж и т. д.

Входной НДС

Процент, уплаченный организацией при покупке, должен быть отмечен в налоговой декларации. Это условие обязательное, и его несоблюдение может стать причиной для отказа в вычете. Входной НДС невозможно принять к вычету только в случаях, предусмотренных ст. 171 НК РФ.

- Первый вариант: если организация, совершающая покупку, сама не является налогоплательщиком НДС.

- Второй вариант: если товары, которые были куплены организацией, используются в операциях, не облагаемых НДС.

- Третий вариант: место использования приобретенных товаров находится за пределами Российской Федерации.

В перечисленных случаях уплаченный процент отражается в документах в статье расходов.

Итоговый процент

Сумма к вычету формируется путем сложения всех входных налогов, подтвержденных счетами-фактурами за один налоговый период.

Итоговый процент, который налогоплательщик обязан уплатить в государственный бюджет, вычисляется по формуле:

Процент к уплате = Исходящий – Входящий налог.

Пример

Общество с ограниченной ответственностью, занимающееся производством деталей для автомобилей приобрело оборудование импортного производства стоимостью 150 тыс. рублей. Во время ввоза оборудования на территорию Российской Федерации организация заплатила 18%, что составило 27 тыс. рублей и через некоторое время получила документальное подтверждение платежа.

В одном отчетном периоде с покупкой оборудования были приобретены ресурсы стоимостью 250 тыс. рублей. С этой суммы было уплачено 18% (45 тыс. рублей). Произведенной продукции было реализовано на 600 тыс. рублей (18% = 108 000). Также в организацию поступил аванс от заказчиков в размере 200 тыс. рублей (18% = 36 000).

Рассчитаем величину денежных средств к уплате в государственный бюджет за один налоговый период.

В первую очередь определяем сумму входящего налога. Она будет равна проценту, уплаченному с реализованной продукции и аванса: 108 000 + 36 000 = 144 тыс. рублей.

Затем рассчитываем размер исходящего процента. Он равен сумме процента, уплаченного за ввоз товара на территорию РФ и за приобретенные ресурсы: 27 000 + 45 000 = 72 тыс. рублей.

Тогда величина денежных средств, которые необходимо уплатить организации будет равна 144 000 – 72 000, то есть 72 тыс. рублей.

Заключение

В понятиях входного и выходного НДС необходимо разбираться всем организациям, так как любая деятельность требует затрат на ресурсы, оборудование или офисную мебель.

Если налогоплательщик не будет оформлять вычет входного НДС из общей суммы, подлежащей к уплате в государственный бюджет, то сложится ситуация, называемая двойным налогообложением. Такой дополнительный расход легко избежать, если правильно отражать все операции и вовремя подавать документы на вычет.

Методы отнесения НДС в зачет

При пропорциональном методе сумма НДС, относимая в зачет, рассчитывается исходя из удельного веса облагаемого оборота в общем обороте.

НДС в зачет=Общая сумма по НДС в зачет* (Облагаемый оборот )/(Общий оборот)

При раздельном методе налогоплательщик ведет раздельный учет по расходам и НДС по полученным товарам, работам, услугам, используемых для целей облагаемых и необлагаемых оборотов.

При раздельном методе НДС, который может быть принят в зачет, определяется как сумма НДС по товарам, приобретенным для целей облагаемого оборота с величиной НДС по общим оборотам, рассчитанным по удельному весу облагаемого оборота в них.

НДС в зачет = НДС по облагаемому обороту + НДС по общим оборотам (по удельному весу облагаемого оборота в общем)

В соответствии с указанным методом отнесения в зачет, в конфигурации будет производиться расчет данных по НДС. Также от применяемого метода будут зависеть особенности в заполнении документов в части НДС.

При применении пропорционального метода отнесения НДС в зачет, при оформлении документов поступления активов и услуг, необходимо указывать вид оборота — общий.

При применении раздельного метода, учет НДС по поступления товаров, работ, услуг в целях облагаемого и освобожденного оборотов ведется раздельно:

если товары (работы, услуги) приобретаются в целях облагаемого оборота (при реализации будут облагаться НДС по ставке 12% или 0%), для таких операций указывается вид оборота — облагаемый.

В данном случае НДС берется в зачет в полном объеме.

если товары (работы, услуги) приобретаются в целях освобожденного оборота (не будут облагаться НДС), при оформлении поступления необходимо указывать вид оборота — освобожденный.

По данному виду оборота НДС в зачет не принимается.

если приобретаемые товары (работы, услуги) могут использоваться как в целях облагаемого, так и освобожденного оборотов, необходимо указывать вид оборота – общий.

Отнесение НДС в зачет по таким операциям проводится так же как при применении пропорционального метода.

Операция по зачету НДС к возмещению в конфигурации выполняется в конце отчетного периода, после отражения в информационной базе всех документов за период.

Для проведения зачета по НДС в конфигурации в документе Закрытие месяца реализована регламентная операция Зачет НДС к возмещению.

НДС в разных странах

НДС взимается с бизнеса в 137 государствах. Ставка налога сильно разнится от страны к стране.

К примеру, в Казахстане базовая ставка НДС — 12%. В Таиланде — 7%. В Малайзии, Сингапуре и Тайване — 5%. В Венгрии самая высокая ставка в мире — 27%. В Швеции, Норвегии и Дании — 25%. В ОАЭ, Катаре, Саудовской Аравии, Австралии, США, Канаде, Японии НДС нет.

Отдельно хочу рассказать про Китай и его опыт работы с НДС.

По статистике в бюджет Китайской Народной Республики 46% от всех платежей по НДС поступает от малого и среднего бизнеса. В России эта доля гораздо ниже.

С 1 апреля 2019 года китайские власти ввели новую ставку НДС. Для обрабатывающей промышленности ставка снижена с 16 до 13%. Для других предприятий начала применяться ставка 9% вместо 10%.

Кроме того, повышены лимиты для малых налогоплательщиков с небольшими оборотами. Теперь НДС не надо платить китайским компаниям с оборотом до 100 000 юаней в месяц вместо 30 000.

Это не первый случай снижения НДС в Китае.

Летом 2018 года базовая ставка налога уже была понижена с 17 до 16%.

Китайцы считают, что снижение НДС окажет положительный эффект, оздоровит бизнес-климат, даст стимул развиваться малым и средним предприятиям и позволит поддерживать экономический рост в стране на уровне 5−6% в год.

Таким образом, Китай даёт зелёный свет бизнесу и рассчитывает собрать ещё больше налогов в среднесрочной перспективе.

Запишись на обучение удаленной профессии «Контент-менеджер сайтов на WordPress»

Контент-менеджер — это специалист, который наполняет сайты. Более 30 млн. предпринимателей и блоггеров по всему миру уже используют возможности интернета, чтобы собирать трафик и зарабатывать на нем. За 2 последних года количество запросов «контент менеджер» увеличилось в 6,0 раз. Спрос на удалённых специалистов растёт. Контент-менеджер — востребованная и высокооплачиваемая профессия.

Хотите получить востребованную интернет-профессию, работать и жить где угодно, покончить с финансовым рабством, уделять больше времени родным и друзьям, наконец-то отдать детей в престижную школу, переехать в хороший район, планировать отдых тогда, когда вы сами этого хотите, путешествовать и открывать новые страны и города? Приходите на курс «Контент-менеджер сайтов на WordPress«!

Получить востребованную профессию

Ещё больше интересных статей здесь: https://seostayer.ru/

До новых встреч!

Публикую очередной кроссворд! Попробуйте разгадать. 🙂

Правила здесь.