Что такое накладные расходы?

Накладные расходы – это сопутствующие деятельности предприятия траты, не учитываемые в себестоимости товаров и подлежащие разнесению. Предназначение накладных издержек – обеспечение управленческих и организационных процессов, а также связанных с обслуживанием предприятия.

Накладные расходы – что это?

В законодательных документах такого понятия как «накладные расходы» не существует. Отдельным пунктом НК РФ их не выделяет. Однако нормирование накладных трат регламентировано в медицине и строительстве следующими нормативами:

- п. 6.1.2 Инструкция по формированию проектно-сметных бумаг;

- ГКИНП (ГНТА)-16-2000, утв. Приказом № 119 от 2000 года.

Остальные предприятия самостоятельно выделяют тип таких расходов и закрепляют их в учетной политике.

Накладные издержки не обеспечивают закупку сырья, они не входят в технологические процессы, то есть не участвуют в создании основного продукта предприятия. Но их планируют при составлении смет затрат как фирмы в целом, так и по отдельным подразделениям.

Трудоемкость

Этот показатель означает затраты рабочего времени на производство единицы продукции / оказание одной услуги. Измеряется значение в УЕТ (условные единицы трудоемкости). В стоматологии порядок расчета трудоемкости прописан в Инструкции Минздрава России № 408 от 2001 года. Для остальных сфер медицинских услуг порядок расчета трудоемкости законодательно не установлен. На практике для этой цели используется метод хронометража и экспертных оценок.

Первый метод предусматривает расчет времени по минутам на оказание услуги. Для проведение эксперимента необходимо наличие минимум трех специалистов и одного помощника. На каждого врача заводится карта наблюдений. В нее записываются затраты времени на оказание услуги с учетом всех необходимых элементов: от осмотра пациента до проведения рентгеновского снимка, от демонтажа пломбы до установки протеза и т. д. Эксперимент заканчивается после проведения 10 операций каждым врачом: оказание первой помощи, выполнение определенной операции, изготовление штифта и т. д.

Трудоемкость рассчитывается по формуле:

Т1 = Т / 30 минут, где:

- Т — общее время, затраченное на выполнение всех операций.

- Т1 — время, необходимое для выполнения одного действия.

УЕТ = Т1 / 20 минут.

Дополнительно учитывается время на отдых (в рамках 4-часовой смены):

- 10 мин. — на личные надобности;

- 10 мин. — на отдых;

- 10 мин. — на утреннее собрание;

- 10 мин. — на санитарную работу.

Соответственно, если за смену (шесть с половиной часов) врачу необходимо выполнить 5 процедур с трудоемкостью 5 УЕТ, то на отдых остается: 2 минуты х 4 = 8 минут.

В методе экспертных оценок должны принимать участие не менее 10 специалистов, имеющих сертификат на оказание определенных видов услуг, знание конкретной технологии. У каждого из них должен быть стаж работы по специальности не менее 5 лет, а в конкретной отрасли — не менее 12 месяцев. Суть эксперимента сводится к следующему. Врачам предоставляется четкое описание случая. Они согласуют его с личным опытом оказания помощи и вносят коррективы. Независимый эксперт на основе этих данных проводит расчет УЕТ по формулам, представленным ранее.

Пример

Переменные накладные затраты в медучреждении переносятся на себестоимость оказываемых услуг по пропорциям:

- Услуга А: 30 УЕТ — 33,3 % (30 / 90 х 100).

- Услуга Б: 50 УЕТ — 55,6 % (50 / 90 х 100).

- Услуга В: 10 УЕТ — 11,1 % (10 / 90 х 100).

Итого: 90 УЕТ.

В конце месяца учреждение получило счет на оплату услуг водоснабжения в размере 9 тыс. руб. Эта сумма переносится на себестоимость услуг по таким пропорциям:

- Услуга А: 9 000 х 0,333 = 3 тыс. руб.

- Услуга Б: 9 000 х 0,556 = 5 тыс. руб.

- Услуга В: 9 000 х 0,111 = 1 тыс. руб.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

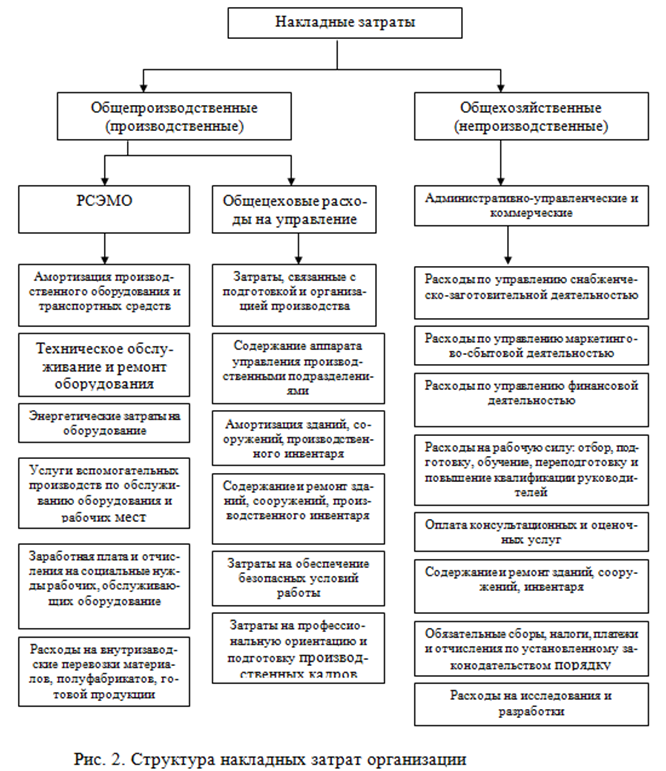

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

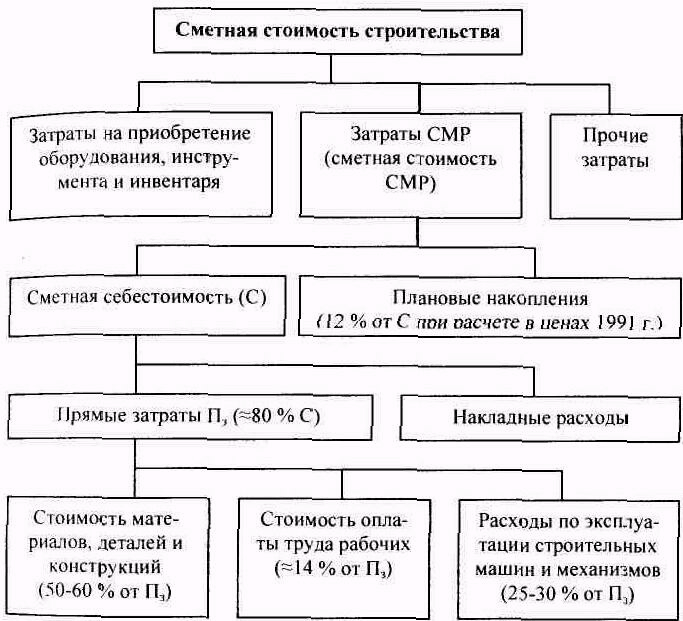

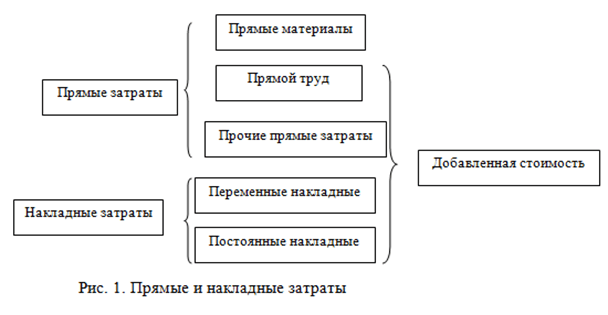

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

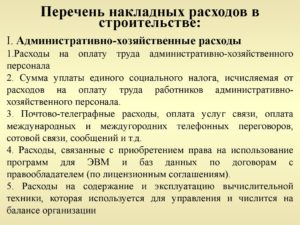

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

Структура накладных расходов

Существующие виды

Все накладные расходы можно распределить на следующие виды:

| Общепроизводственные |

К ним относят:

|

| Общехозяйственные |

Включают в себя затраты на:

|

| Расходы при реализации |

Сюда относят затраты на:

|

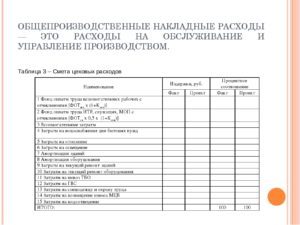

Накладные расходы в сметном деле

Что такое смета и накладные расходы в смете?

Смета — это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

Расходная смета — это полный подсчет трат на производство или реализацию продукции за определенный период времени. Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

Зарплата, налоги и косвенные затраты — являются накладными расходами в смете и они никогда не будут равны нулю.

Накладные расходы — это та часть себестоимости общих работ по смете, что включает затраты на создание необходимых общих условий работы (строительные, ремонтные, наладочные и другие виды работ), а также затраты на их управление, организацию и обслуживание в процессе проведения работ.

Сумма накладных расходов в смете

В зависимости от вида основной деятельности, планируемого получения прибыли, масштабов работ или производства, экономический отдел предприятия составляет плановую норму накладных затрат в общей смете.

Соответственно размер накладных затрат напрямую зависит от следующих факторов:

- траты на заработную плату (ФОП — фонд оплаты труда);

- расходы связанные с системным обслуживанием;

- траты на управление;

- траты связанные с монтажом;

- все траты на другие виды работ и связанные с ними статьи по расходам.

Размер накладных расходов зависит от масштабов производства . И лучше всего рассчитывать размер накладных затрат по основным функциональным направлениям.

К примеру, это могут быть следующие нормативы:

- по основным видам строительства;

- по отдельным видам строительства (монтажные, ремонтные, наладочные и другие виды работ);

- подсчет индивидуальных норм по конкретному виду работ.

Такие подсчеты норм и планов помогут точнее спрогнозировать общие накладные затраты и соответственно намного проще будет контролировать экономическую деятельность организации.

Как рассчитать размер накладных расходов?

Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

При этом в расчет включаются:

- цена на определенные виды работ;

- стоимость материалов, машин, механизмов;

- выплата заработной платы и т.д.

А также все связанные с ними налоговые и бюджетные затраты.

Формула для расчета накладных расходов в смете

Для подсчета всех накладных расходов существует очень простая формула — это суммирование всех статей накладных затрат в процессе деятельности.

И ее можно сформулировать следующим образом:

Накладные расходы = сумма всех статей накладных затрат + фонд оплаты труда + налоговые отчисления.

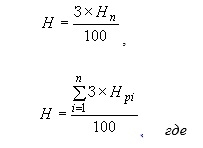

Для расчета % накладных затрат в общей смете применяют следующую формулу:

К, % = общая сумма накладных трат / сумму фонда оплаты труда основных рабочих * 100%.

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах .

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

Накладные расходы в смете – что это?

Похожие публикации

Прямые и накладные расходы в совокупности составляют смету, где указываются основные затраты (материальные и трудовые ресурсы, непосредственно участвующие в процессе создания продукта) и расходы, обязательно сопровождающие их. Именно эти расходы создают условия для производства и представляют собой долю себестоимости всех работ по смете. Например, на подготовительном этапе при строительстве предусматривается проведение геодезических изысканий, создание проектно-технической документации, сметы, объединяющей все виды выполняемых работ, затрат на АУР, техническое обеспечение персонала и собственно рабочего процесса. Все перечисленные расходы относятся к накладным, которые и являются темой нашей статьи. Узнаем, что входит в накладные расходы, как они рассчитываются и классифицируются.

Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

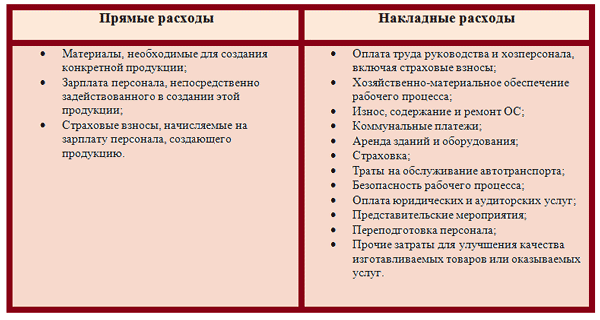

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.

Для чего нужен анализ накладных расходов

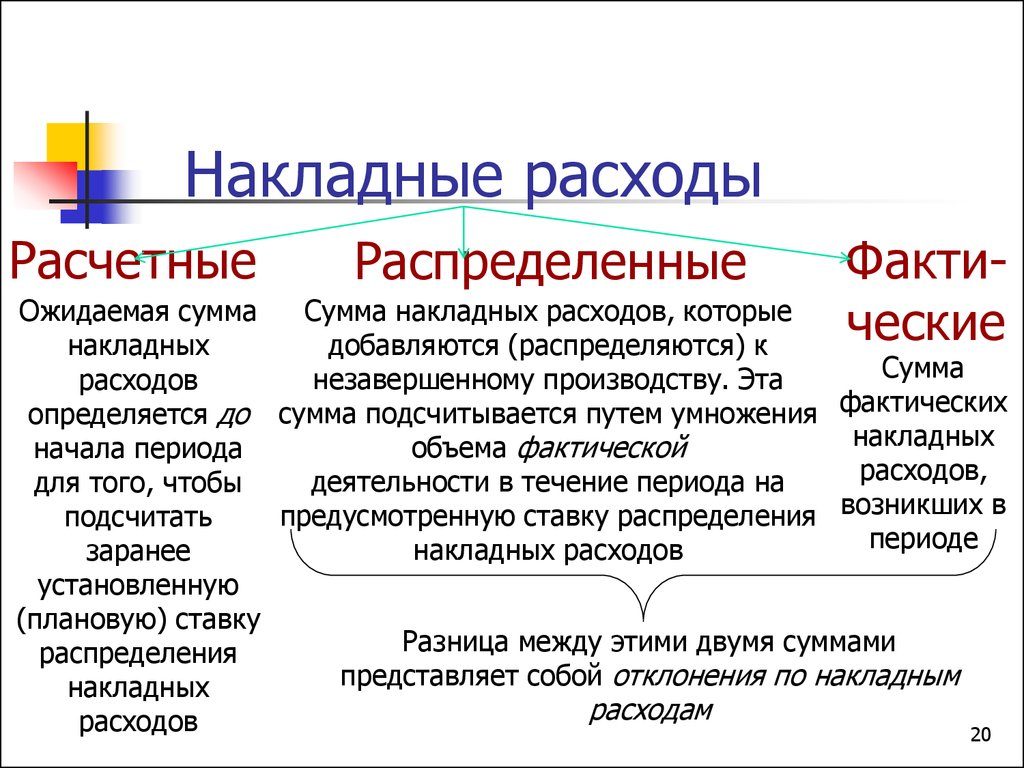

Если входящие в смету накладные расходы заложены неверно, возникнет перерасход или недостаток затрат и, как следствие, образуется завышение или занижение конечной цены. Что в свою очередь приведет к ошибкам в расчете прибыли компании. Грамотное нормирование относимых к накладным расходов позволит успешно проводить бюджетирование и планирование издержек, ценообразование товаров, а значит, получить достоверные данные о финансовом состоянии предприятия для дальнейшего управления бизнесом. Дополнительно рекомендуется проводить контроль за отклонениями в расчетах для оперативного внесения соответствующих изменений.

Строительство

Строительная отрасль жестко регламентирована, соблюдение нормативов здесь обязательно как с точки зрения технологии, так и техники безопасности. Строительные НЗ представлены частью стоимости произведенных работ в соответствии со сметой, учитывающей расходы, связанные с осуществлением строительных, ремонтных, пусконаладочных работ, включая их организацию и управление.

Структура накладных расходов в строительстве определена перечнем статей внереализационных расходов (СНиП). Исходя из вида строительных работ, нормы НЗ подразделяются на 2 категории: средние и предельные, причем средние служат одной цели – они являются базой для исчисления предельных норм. Предельные нормы являются едиными для всех участников отрасли и определяют расчеты спецстроительных и монтажных работ.

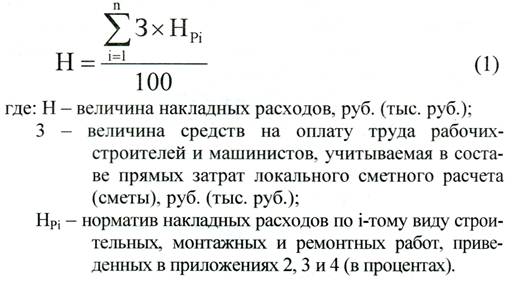

Косвенные расходы вместе с затратами на материалы учитываются сметами в соответствии с МДС 81-33, определяющей нормативные величины, рассчитанные на основании среднеотраслевых показателей, включаемых в стоимость строительного продукта. В расчетах стадийной стоимости строительства применяется структура нормативов НЗ, подразделяющихся на виды:

- укрупненные – по статистическим данным при создании тендерной документации;

- по конкретным видам работ – используются для разработки проектно-сметной документации и при исчислении исполненных работ;

- индивидуальные – разрабатываются подрядчиками и просчитываются экспертизой заказчика работ.

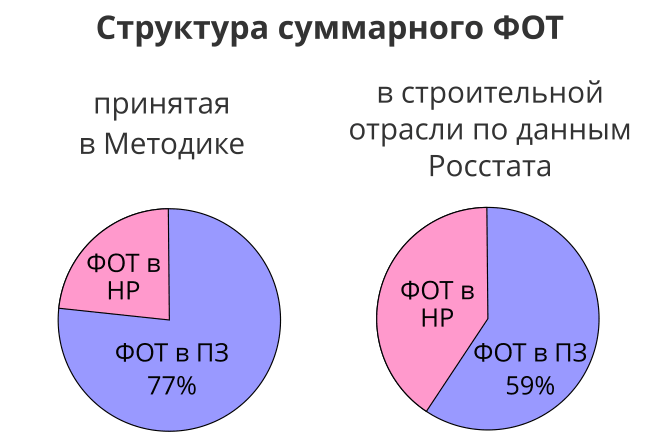

Укрупненные нормативы разрабатываются федеральными и региональными центрами ценообразования в строительной отрасли. Нормирование НЗ в строительстве производится в процентах от совокупной величины прямых затрат косвенным способом и от сумм ФОТ. Размеры накладных расходов в строительстве определяются по ходу составления локальных сметных расчетов по текущим ценам.

Бухгалтерский учет в строительной отрасли ведется с опорой на расчетные показатели. Добиться того, чтобы фактический результат был максимально близок к ранее запланированному, возможно только с применением тщательного планирования и строгого нормирования любого вида затрат.

Учет строительных затрат производится только по выделенному договору и всегда скоррелирован с учетом дохода от работ. Другими словами, факт подтверждения выручки влечет за собой признание связанных с этой выручкой затрат. При том, что ПЗ могут быть учтены в части договора в соответствии с нормами, а НЗ отнесены на цену всего лишь в части включения в договор и возмещения заказчиком. Все остальные расходы текущего периода должны быть включены в расходы этого периода. В учете используются те же счета, что и в обычной бухгалтерской практике, за исключением применения 46 счета, которое обусловлено исполнением положений ПБУ 2/2008.

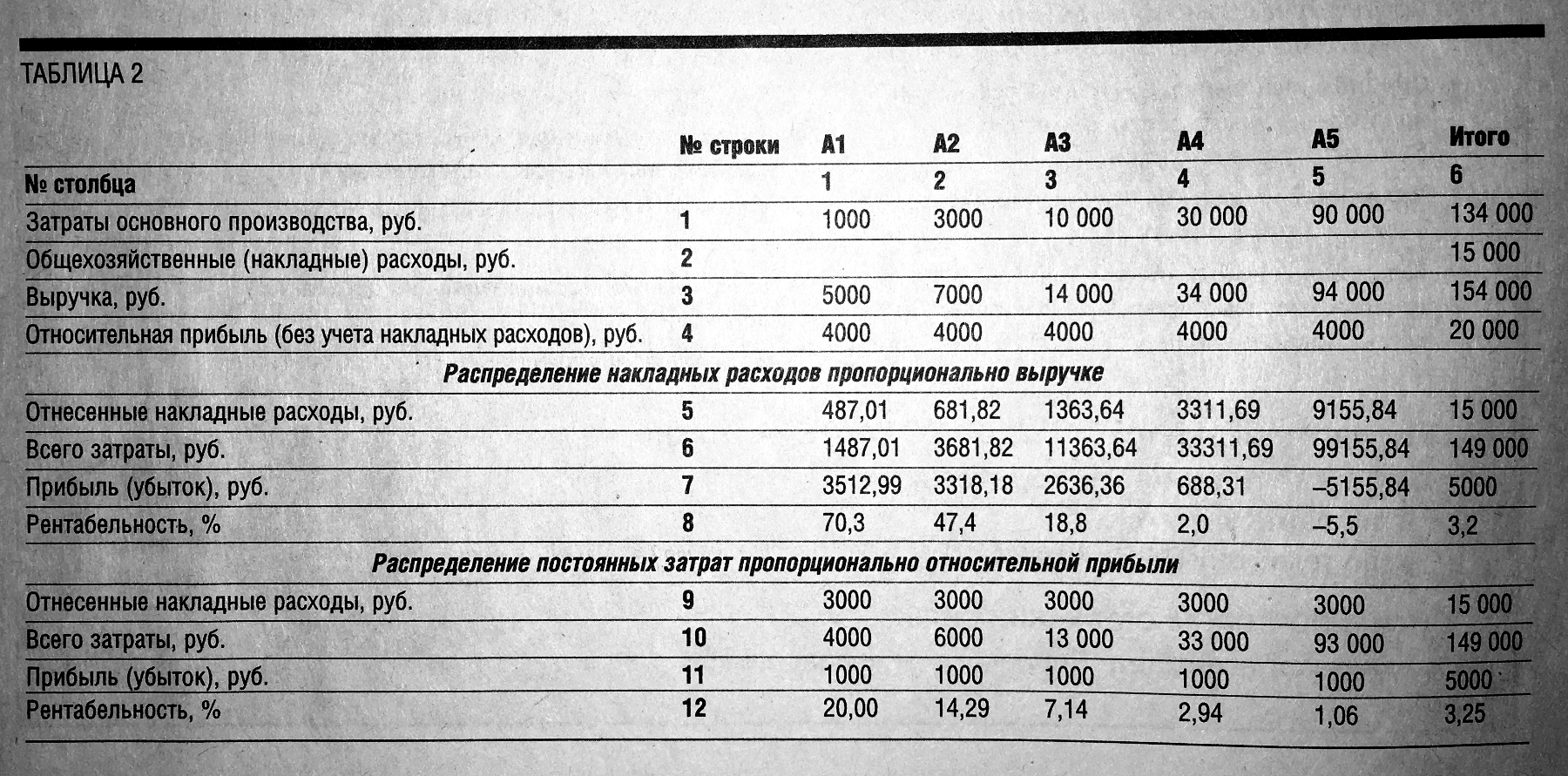

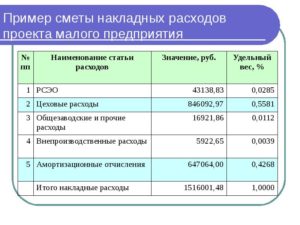

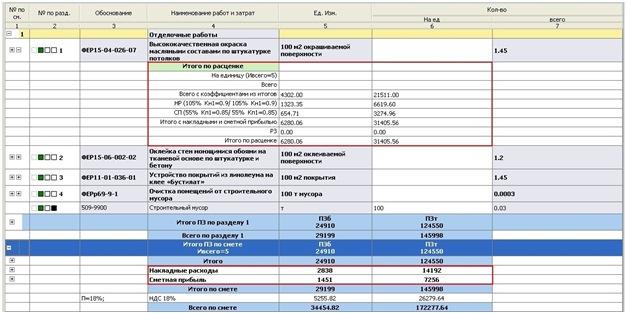

Пример отображения накладных расходов в строительстве.

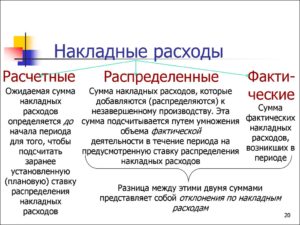

Распределение

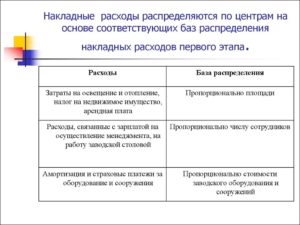

От способа распределения косвенных расходов напрямую зависит финансовый результат предприятия. От корректного определения себестоимости изделия зависит не столько ключевой показатель по прибыли, сколько в целом стратегия бизнеса. В учетной практике применяются разные показатели, которые используются в качестве базы распределения косвенных затрат.

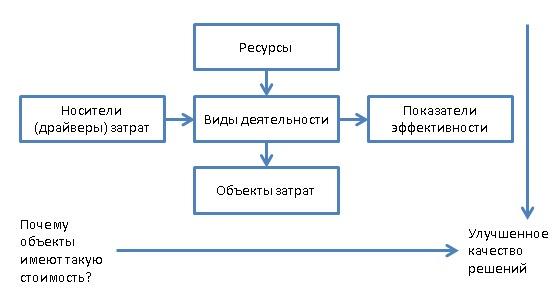

Компании, оказывающие услуги или строящие свой бизнес на реализации товаров, используют в своей учетной политике в качестве базы распределения объем продаж на основе АВС-костинга (рис. 1) или между категориями продукции/услуг пропорционально объемам продаж каждой категории (рис.2). Главная проблема использования этой методики состоит в том, что разнесение происходит, несмотря на отсутствие анализа взаимосвязи объема косвенных расходов, понесенных при производстве изделия и объемом его реализации.

Таким образом, использование этого механизма будет корректным для торговых организаций или как база распределения затрат производственного подразделения по складам готовой продукции, а также сбытовых отделов – центров доходов. Применять эту методику к центрам прибыли и центрам затрат будет заведомо ошибочным.

Еще одним распространенным методом распределения косвенных затрат является разнесение по базе фонда оплаты труда. Выбор ФОТ в качестве базы распределения оправдан в случае высокой доли ручного труда, используемого в производстве, когда размер вознаграждения зависит от количества произведенных товаров.

В других ситуациях использование фонда оплаты труда в качестве базы распределения может быть некорректным. Например, разнесение расходов по категориям товаров на основании факта ФОТ рабочих, формирующегося по тарифной системе без учета структуры цехов и фактических объемов производства, чревато искажением расчетов себестоимости продукции. В таком случае релевантным стало бы распределение расходов пропорционально количеству персонала и времени, затраченного им на производство, то есть человеко-часов на 1 изделие. ФОТ же в качестве базы использовать при применении на предприятии сдельной системы вознаграждения.

Иногда экономисты в качестве базы распределения используют отношение прямых расходов на производство одного вида продукта к общей сумме прямых затрат. Это оправдано в экономике невысоких косвенных расходов относительно прямых затрат. В ситуации недостаточности валовой прибыли такой подход может привести к неверным управленческим решениям.

Конечно, любой метод распределения накладных затрат, применяемый в современной российской практической экономике, с большой натяжкой можно соотнести с какими-то академическими примерами. На практике единицы предприятий, чья организационная структура нацелена на один вид деятельности. Производственные комплексы, базируясь на платформе масштабных советских промышленных комбинатов, вынуждены использовать неэффективные технологические циклы, содержать устаревшие вспомогательные производства. Такой уклад создает избыточное количество непрямых издержек, не соотносящихся с прямыми затратами. Слабая производственная база и информационное сопровождение сбора реальных данных затрудняют определение доли работ оборудования в производстве конкретного изделия.

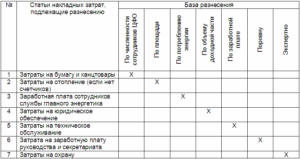

Тем не менее, сгруппировав по цехам, типам оборудования, видам внереализационных расходов, их участия в выпускаемых товарах, соответственно технологиям выпуска и дальнейшего поэтапного распределения:

можно реализовать корректный учет расходов и расчет себестоимости отдельного продукта.

На демонстрации ниже представлены вероятные базы распределения накладных расходов по видам деятельности компании.

| состав затрат/параметры | база распределения |

|---|---|

| закуп продаваемых товаров/услуг | объем продаж |

| производство продукции | фонд заработной платы |

| аренда, коммунальные платежи | производственные площади |

| содержание складов | складские площади |

| ремонт и обслуживание оборудования | количество машино-часов |

| страхование имущества | перечень застрахованного имущества в разрезе отдельных видов бизнеса |

| содержание управленческого аппарата | численность персонала |

| содержание производственной столовой | численность персонала, питающегося в столовой в разрезе видов деятельности |

| затраты на 1 изделие в 1 час | отдельные виды продукции |

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР. При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей

В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги. Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия

Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП. При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.