Каким бывает лизинг: основные виды

Лизинг предоставляют как компаниям, так и частным лицам. Существует множество разновидностей такой финансовой услуги.

Рассмотрим наиболее популярные типы.

- Лизинг авто. Очень распространенная финансовая услуга на рынках Европы и США, также стала востребованной и на постсоветском пространстве. Она выгодна как покупателям, так и продавцам. Первые, по сути, арендуют машину, но в итоге могут оставить ее себе. И при необходимости – перепродать, ведь авто всегда остаются в цене даже на вторичном рынке. Продавец же тоже не остается внакладе. А также не боится потерять свое имущество. После регистрации машины в госорганах она не потеряется из виду.

- Лизинг оборудования. Чтобы оставаться конкурентоспособным, любому предприятию необходимо идти в ногу со временем и своевременно обновлять оборудование. Лизинг позволяет заменить морально устаревшие машины новыми, при этом воспользовавшись экономически выгодным способом. Также это лучший вариант, когда на нужную технику недостаточно средств. Он может послужить хорошей альтернативой для начинающих бизнесменов.

- Финансовый лизинг. При таком виде сделки купленное оборудование или другое имущество изначально предназначается для того, чтобы сдать его в аренду на длительное пользование. Лизинг покрывает расходы покупателя, а также предусматривает возмещение убытков от износа объекта.

Лизинг – удобный финансовый инструмент, который выгоден всем сторонам договора. Этот способ позволяет масштабировать бизнес с отсрочкой выплат или просто купить для семьи новый автомобиль. Но в любом случае, прежде чем подписывать бумаги, необходимо изучить все условия соглашения и выяснить, действительно ли это оптимальный путь для приобретения нужного имущества.

Сравнение лизинга и кредита

Чтобы сравнить финансовую выгоду от кредита и лизинга, необходимо провести расчет эффективности использования каждой программы.

Что выгоднее для физических лиц

В качестве примера расчета возьмем автомобиль стоимость 1 млн рублей, договор будет заключен сроком на 3 года. Сравнение произведено на основе усредненных рыночных лизинговых и кредитных ставок и условий.

| Параметр сравнения | Автолизинг, рублей | Автокредит, рублей |

|---|---|---|

| Ежемесячный платеж | 20 | 32 |

| Транспортный налог за 3 года | Включен в платеж | 15 |

| Страхование КАСКО+ОСАГО за 3 года | 180 | 180 |

| Техническое обслуживание за 3 года | Включено в платеж | 90 |

| Итоговая стоимость владения за 3 года | 900 | 1437 |

| Остаточная стоимость | 600 |

На первый взгляд кажется, что лизинг выгоднее и дешевле из-за того, что ежемесячный платеж меньше на 12 тыс. рублей

Но важно помнить, что по окончанию договора при автокредите машина останется собственностью заемщика, а при лизинговом контракте ее придется вернуть владельцу

Получается, что если клиент не собирается выкупать автомобиль, то лизинг с финансовой точки зрения выгоднее — издержки на обслуживание существенно ниже. Но при желании стать собственником машины придется заплатить дополнительно 600 тыс. рублей по окончанию договора, что делает лизинговую программу дороже кредитной на 63 тыс. рублей за 3 года.

Вывод: при желании выкупить автомобиль лучше оформлять автокредит, а если по окончанию договора в планах заключить новый — лизинговый контракт.

Какая программа привлекательнее для юридических лиц

Лизинг для корпоративных клиентов отличается тем, что предприятие может использовать налоговые и бухгалтерские привилегии — начислять амортизацию и не уплачивать налог на имущество.

Расчет выгодности будет произведен на примере оборудования, стоимость которого 2 480 тыс. рублей. Срок договора — 1 год. Для анализа взяты усредненные данные по рынку.

| Параметр сравнения | Лизинг, тыс. рублей | Кредит, тыс. рублей |

|---|---|---|

| Ежемесячный взнос | 77,16 | 56,91 |

| Переплата по процентам | 926 | 683 |

| Экономия по налогу на прибыль | 666 | 377 |

| Сумма возмещения по НДС | 614 | 473 |

| Налог на имущество | 302 | |

| Суммарные затраты | 2746 | 3235 |

Вывод сравнения лизинга и кредита для предприятия очевиден — несмотря на то, что взнос в первом случае выше, организация может сэкономит на налоговых и иных отчислениях 489 тыс. рублей.

Ответы специалиста

Проверка кредитной репутации обратившегося в лизинговую компанию проходит по ее усмотрению. Практика показывает, что негативный опыт кредитования не является однозначным поводом для отказа. Могут быть запрошены дополнительные подтверждения финансового положения, предоставление которых в большинстве случае решает вопрос в пользу клиента.

Данное предложение представлено в категориях

Лизинг простыми словами

Практическое кредитование

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Что такое лизинг? Понятие и сущность лизинга

Понятие лизинга пришло к нам из английского языка. Слово «лизинг» происходит от английского lease, что в переводе означает «аренда».

Лизинг — это один из способов приобретения дорогостоящих товаров (прежде всего — оборудование, транспорт, недвижимость) при отсутствии собственных средств для их покупки, путем получения товаров в аренду с последующим переходом права собственности.

Существуют разные виды лизинга, сегодня я не буду останавливаться на них подробно, а рассмотрю тот вариант, который ныне популярен в наших странах. Во многих законодательных актах лизинг у нас обозначается как «финансовая аренда».

Возможно, многим сразу такая операция покажется бессмысленной: пользоваться какими-то активами, платить за это, не имея права собственности, когда можно, к примеру, взять кредит, и сразу уже знать, что это «твое». Но не все так просто: если бы лизинг был невыгоден, он бы не получил такого широкого распространения. Здесь есть свои нюансы, свои преимущества, которых не дает кредитование. О них речь пойдет немного позже, а пока еще немного теории, чтобы вы могли четко представлять, что такое лизинг.

Недостатки автокредитов

Несмотря на высокий спрос на автокредиты, такие программы обладают и отрицательными чертами. Во-первых, оформляя заем на покупку машины, физическое лицо должно понимать, что все расходы, связанные со страхованием (ОСАГО, КАСКО), банк проведет за счет гражданина. Это не единственный недостаток автокредита. Среди других слабых сторон можно отметить:

- жесткие требования к заемщику средств;

- транспортное средство будет находиться в залоге на весь период кредитования;

- длительная процедура оформления займа.

Статистика показывает, что лизинг дороже автокредита, но у каждого из этих вариантов есть свои преимущества. Выбор зависит от требований, которые предъявляет заемщик. Юридическое лицо, бизнес которого немыслим без спецтехники, грузовых или легковых автомобилей, скорее всего предпочтет лизинг. Гражданин, машина которому нужна для удовлетворения личных нужд, может рассмотреть вариант автокредитования.

Льготы бизнесу

Лизинг – это выгодный вариант для бизнесменов. График выплат достаточно гибкий. Зачастую первый взнос оплачивается только после того, как предмет аренды начнёт приносить доход. То есть, когда оборудование или транспорт отработают определённое время. Кредит же необходимо выплачивать строго по графику вне зависимости от результата.

У субъектов бизнеса приобретаемое имущество по лизингу ставится на баланс и не облагается налогами. Но зато лизинговые платежи включают НДС. Если лизингополучатель – юридическое лицо, то он несёт меньшие потери, чем физические лица, не являющиеся плательщиками НДС. Это ещё одна льгота бизнесу.

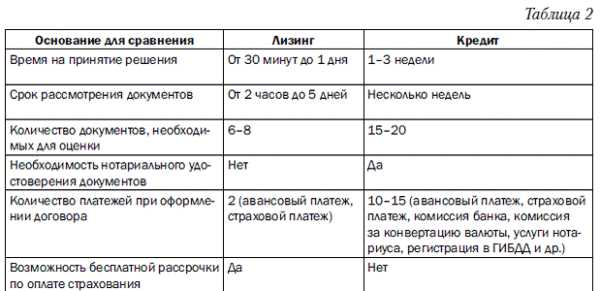

Чем отличается лизинг от автокредита

Оформление потребительского или целевого кредита – привычный для россиян способ покупки машины. Однако у этого способа есть недостатки – значительная переплата и длительный период погашения займа. Альтернатива – лизинг. Сущность этого продукта заключается в финансировании использования транспортного средства с возможностью его дальнейшего выкупа. Лизинговая компания приобретает автомобиль у дилера в свою собственность. После этой процедуры она передает его физическому лицу в аренду с правом покупки.

Автокредит – предоставление займа на приобретение машины. Физическое лицо ежемесячно проводит выплаты в пользу банка или салона по продаже транспорта. Все расходы, которые связаны с обслуживанием предмета договора, то есть автомобиля, берет на себя гражданин. Лизинг от кредита отличается не только этим. Если объяснять простым языком, то разницу между двумя программами можно оформить в виде таблицы.

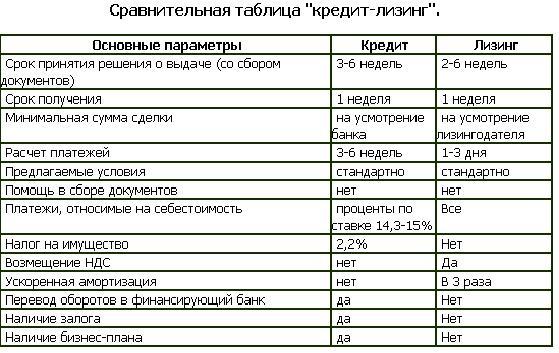

Сравнительная таблица

|

Параметры |

Автокредит |

Лизинг |

|

Привязка к региону |

Да |

Нет |

|

Время, требуемое для одобрения заявки |

От одной до нескольких недель |

1-2 рабочих дня |

|

Платеж |

Ежемесячно |

Возможность осуществлять переводы по индивидуальной программе |

|

Заверение документов у нотариуса |

Да |

Не обязательно |

|

Первоначальный взнос |

От 10 до 40% |

Примерно 35% |

|

Комиссии за обслуживание, открытие и ведение счета и др. |

Да |

Нет |

|

Страхование |

7-10% |

Включено в удорожание (примерно 5-7%) |

|

Оплата страховки |

Клиент |

Лизинговая компания |

|

Средний срок |

3 года |

2-3 года |

|

НДС |

Единовременная уплата при приобретении автомобиля в кредит |

С каждого лизингового платежа можно возместить налог из бюджета |

|

Налог на имущество |

Стандартная оплата клиентом, так как он является собственником |

Оплату проводит лизингодатель (пока машина находится у него на балансе) |

|

Дополнительное обеспечение |

Да |

Нет |

Сравнение лизинга и кредита, которое приведено в таблице, отдает больше преимуществ второму варианту, но не все так однозначно. Чтобы понять, что выгоднее, необходимо рассмотреть достоинства и недостатки каждого из способов. Начнем с лизинга.

Разница между кредитом и лизингом

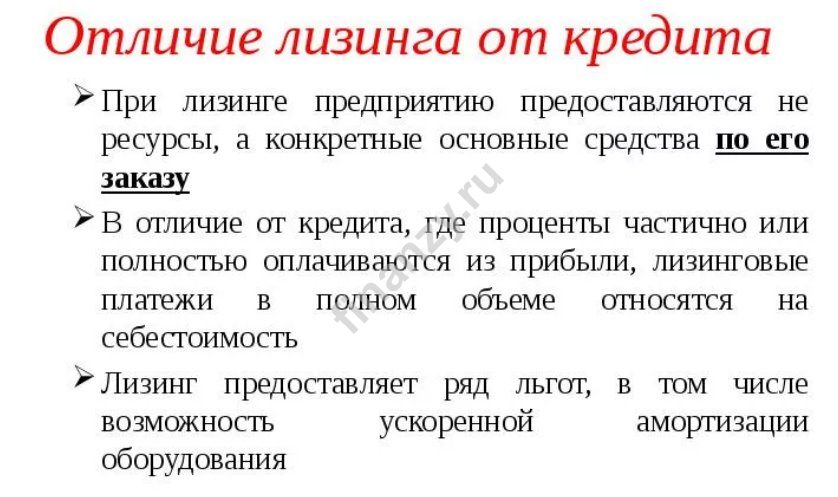

Главной принципиальной разницей между лизингом и кредитом это различие в рамках. Кредиты предусматривают исключительно схему полноценного финансирования, но всеми прочими вопросами также занимается уже клиент и при этом самостоятельно.

Важно отметить, что в самой схеме лизинга помимо финансирования самой покупки транспортного средства предоставляется полный комплекс разнообразных услуг, а также разнообразных преимуществ. Налогообложение. Налогообложение здесь в принципе относительно стандартное и при этом, каждый из этих двух видов является стандартным

Самое главное это грамотно выбрать себе наиболее подходящую лизинговую или кредитную организацию

Налогообложение. Налогообложение здесь в принципе относительно стандартное и при этом, каждый из этих двух видов является стандартным. Самое главное это грамотно выбрать себе наиболее подходящую лизинговую или кредитную организацию.

Требование к заёмщику. Требования к заемщикам как в лизинговой, так и в кредите вполне стандартные самое главное иметь хорошую кредитную историю и при этом, нужно быть максимально ответственным, поскольку от этого зависит не только ваша репутация, но еще и полноценное развитие вашего бизнеса. Поэтому самое главное это то, что к кредиту нужно быть максимально ответственным.

Первоначальный взнос по договору лизинга обычно не требуется. Лизинг является достаточно популярным и распространенным вариантом для предпринимателей и при этом, суммы здесь достаточно большие и первоначальный взнос здесь отсутствует в связи с тем, что такие предложения лизинговых компаний в этом плане более выгодные и привлекательные.

Лизинг часто допускает отсрочку в погашении. Как уже говорилось выше, лизинговые компании в этом плане более спокойно относятся к своим клиентам и предоставляют им более выгодные условия кредитования.

Во многих регионах работают региональные программы, нацеленные на поддержку лизинга. Данное явление стало популярным благодаря современным программам, которые направлены на развитие отечественного бизнеса

Тут следует обратить внимание на то, что абсолютно каждый предприниматель сегодня может оформить лизинг самое главное, работать максимально грамотно

Преимущество кредита заключается в более низких процентных ставках. Кредит как уже было сказано ранее, предусмотрен на более низкую стоимость и соответственно, чтобы не потерять потенциальных клиентов, банки делают более низкую процентную ставку, что делает их более привлекательными и выгодными в данном плане. И самое главное это то, что кредиты в банках являются достаточно доступными.

Кредит выдаётся денежными средствами, предметом лизинга является определённое имущество. Помимо этого, следует обратить свое внимание на тот фактор, что сейчас кредиты выдаются в большей степени в денежном эквиваленте, а вот в рамках лизинга, кредит выдается именно определенное имущество. И при этом, в рамках лизинга, главное это то, что товар находится в собственности лизинговой компании ровно до того момента, как за него не будут выплачены денежные средства

Приобретённое в кредит имущество учитывается на балансе заёмщика, предмет лизинга – на балансе и лизингодателя и клиента. После оформления кредита, товар становится собственностью самого заемщика (клиента банка), а вот при лизинге, товары являются одними из наиболее популярных и распространенных. Самое главное это то, что тут необходимо максимально ответственно относиться кредиту, поскольку последствия будут очень серьезными.

Основная информация о лизинге

К главным принципам и правилам оформления лизинга относится:

- платность, обусловленная необходимостью уплачивать проценты за использование предмета, но проценты ниже, чем по банковским кредитам;

- права пользования являются обособленными, так как собственником по-прежнему остается продавец;

- срочность заключается в том, что составляется договор на конкретный промежуток времени;

- имеется право выкупа имущества после окончания срока действия контракта;

- в отношения стороны вступают только добровольно;

- оформляется лизинг целенаправленно для покупки определенного имущества;

- лизинг относится к инновационным продуктам;

- стороны обладают равными правами;

- экономичность процедуры заключается в том, что покупатель ценности не должен изначально обладать большой суммой денег для покупки;

- если отказывается лизингополучатель выкупать имущество, то просто расторгается договор;

- выкупить ценности можно по остаточной стоимости.

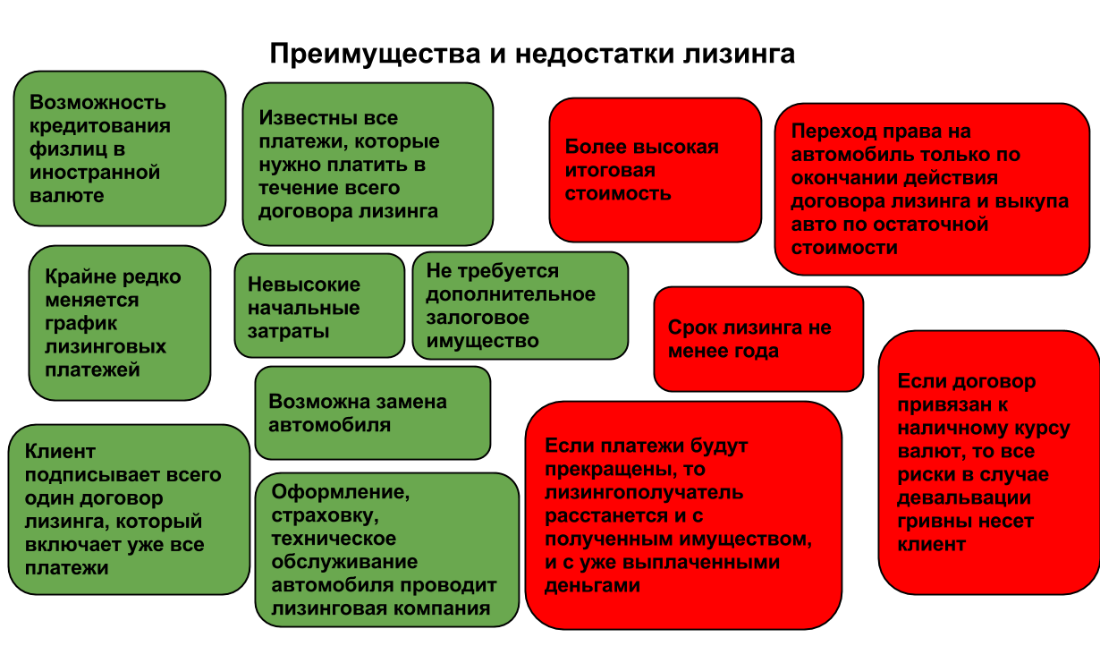

Преимущества и недостатки лизинга.

Преимущества и недостатки лизинга.

Сама схема считается достаточно простой, так как автомобиль или иные ценности передаются клиенту на конкретный промежуток времени в длительную аренду, а при этом у него имеется право в будущем выкупить их по остаточной цене.

Многие люди сравнивают лизинг с ипотечным кредитом. За купленное имущество надо ежемесячно уплачивать соответствующие платежи, которые уменьшают сумму выкупа, рассчитывающуюся после окончания действия договора.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Общие характеристики лизинга и кредита

К общим положениям данных предложений относится:

- срочность, заключающаяся в том, что лизинговый и кредитные контракты заключаются на строго определенный срок;

- платность, так как по обоим предложениям требуется уплачивать проценты, хотя они и обладают значительными отличиями в размере;

- возвратность обусловлена необходимостью полного возврата средств за ценности, причем эта сумма указывается в договоре.

Важно! Во время использования лизингового имущества обеспечивается снижение его цены за счет износа и иных факторов, поэтому данный факт закладывается в проценты, что позволяет лизингодателю не только вернуть деньги за имущество, но и получить прибыль от этого.

Основные отличия

Отличий между этими предложениями существует намного больше. К ним относится:

- срок действия контракта, так как банки предлагают кредиты на срок от 1 месяца до 30 лет, а по договору лизинга обычно предоставляется имущество на срок, не превышающий трех лет;

- заявка рассматривается фирмами-лизингодателями в течение нескольких часов или дней, а вот для одобрения кредита надо подождать не меньше двух недель, а нередко этот процесс вовсе занимает полтора месяца;

- минимальная сумма сделки может предусматриваться только компанией, предлагающей услуги, поэтому обычно не имеется каких-либо ограничений;

- условия по обоим вариантам являются стандартными;

- по имуществу, взятому с помощью кредитных средств, человек или компания сразу становятся владельцами, поэтому им приходится уплачивать налог на имущество и нести дополнительные расходы, а вот лизингополучатель не является собственником, поэтому не платит налоги за ценности, а также их ремонт и ТО осуществляется непосредственно владельцем;

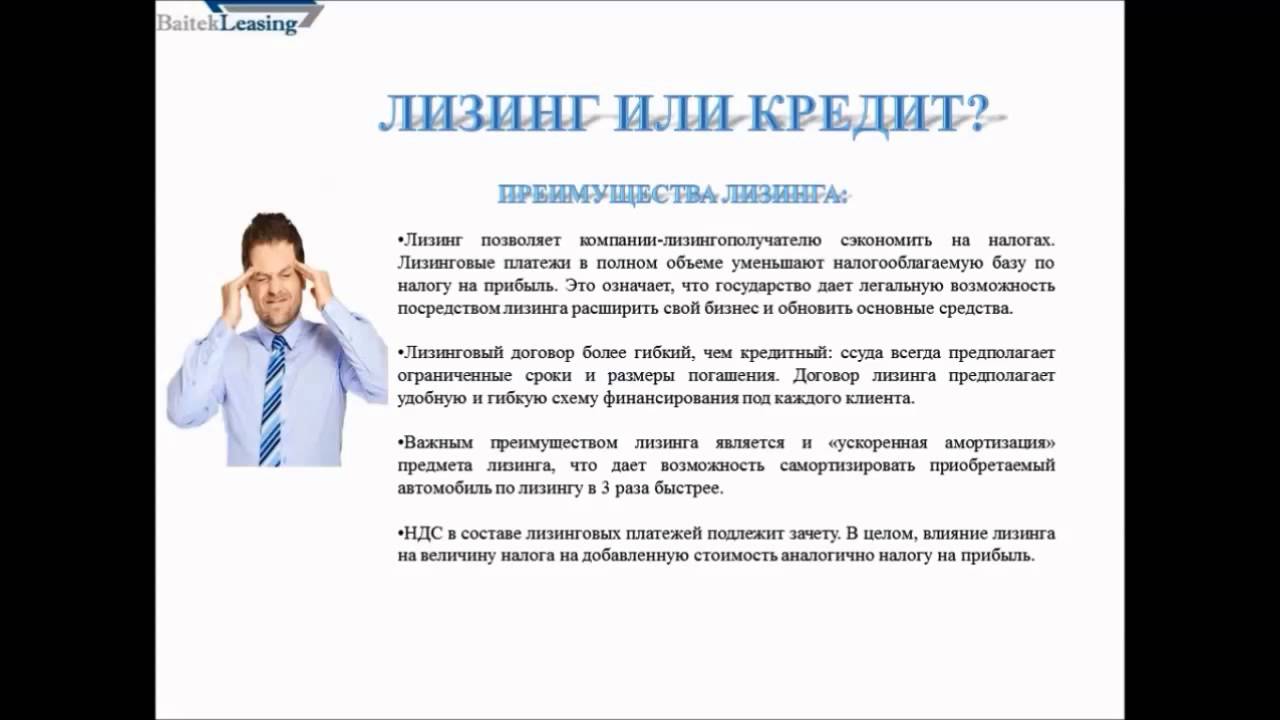

- по займам не возмещается НДС и нет ускоренной амортизации, но эти два элемента присущи лизингу;

- при оформлении крупного кредита требуется бизнес-план и предоставление ценностей в залог, что отсутствует при получении лизинга.

Плюсы и минусы кредита и лизинга, смотрите в этом видео:

Таким образом, хотя эти два варианта обладают некоторыми схожими моментами, у них имеется много отличий, о которых должен знать каждый человек или фирма, выбирающие оптимальный вариант для получения определенного имущества.

Лизинг и кредит – каковы отличия

Основная разница между лизингом и кредитом состоит в том, что предмет в первом случае передается во временное пользование, но фактически принадлежит лизингодателю. А когда необходимое имущество приобретается в кредит, то оно сразу становится собственностью покупателя. С финансовой точки зрения лизинг в этом отношении выгоднее, так как предпринимателю не придется платить дополнительный налог на имущество, ведь оно продолжает оставаться в собственности другого лица.

Еще одно достоинство лизинга – его проще оформить. Для этого не нужно предоставлять свою кредитную историю. Кроме того, специалисты говорят о том, что если предприниматель решается начинать свое дело в непростые времена экономического кризиса, дальновиднее будет остановить свой выбор на лизинге.

Помимо этого, есть и другие отличия от кредита:

- не требуется залог;

- первоначальный взнос обычно меньше;

- можно рассчитывать на налоговые льготы.

Вместе с тем необходимо изучать условия оформления временного пользования. Если в дальнейшем планируется выкуп необходимого имущества, то порой все же бывает выгоднее взять в кредит.

По теме: Эквайринг: что это такое простыми словами и зачем он нужен.

Чем отличается лизинг от кредита автомобиля

Чтобы понять, что лучше, кредит или лизинг автомобиля, мы должны рассмотреть преимущества и недостатки каждого варианта.

Плюсы лизингового договора перед автокредитом

- Вы ощутите, чем такой контракт отличается от кредита, когда увидите экономию на налогах;

- Вам не потребуется залог и справка о подтверждении дохода;

- Лизингодатель относится к клиенту лояльнее, нежели банк;

- Техобслуживание, ремонт, страховка и другие действия по эксплуатации машины лежат на кредиторе;

- Договор возможен в случае низкого официального дохода, плохой кредитной истории;

- Расторжение контракта подразумевает простой возврат предмета лизинга, не требуется заключать договор купли-продажи;

- Этот вариант гораздо дешевле простой аренды;

- Клиент имеет право не выкупать транспортное средство по окончании контрактных отношений.

Минусы лизинга перед кредитом

Ознакомьтесь с перечнем недостатков лизинга по сравнению с кредитом, чтобы лучше понять, чем они друг от друга отличаются:

- Собственник авто – лизингодатель, до окончания срока действия контракта. Клиент не имеет право совершать действия над имуществом. А значит, никакой покраски, тюнинга, тонировки, замены дисков и т.д. Все это возможно только с разрешения владельца.

- Преимущества лизинга перед кредитом для юридических лиц меркнут перед лицом данного недостатка: предмет может подлежать взысканию по обязательствам фирмы. Говоря простым языком, если у лизингодателя возникнут финансовые проблемы, его кредиторы придут и заберут автомобиль, числящийся на его балансе. Если договор заключается на большой срок, лизингополучатель должен быть уверен в стабильности и процветании фирмы арендодателя. Иначе, в один прекрасный день он рискует лишиться техники, оборудования или транспортного средства, на вполне законных условиях.

- Итак, что же выгоднее, лизинг или кредит для ИП (которые работают по упрощенной схеме налогообложения) и физ.лиц, — давайте раскроем еще один недостаток. При первом варианте им придется самостоятельно оплачивать НДС, а значит, расходы увеличатся.

- Лизинг, в конечном счете, стоит дороже автокредита.

Итак, наш сравнительный анализ показал, что и для ООО, и для ТОО, и для ИП, и для всех других форм предпринимательской деятельности, лизинговые договора более выгодные. Хотите знать почему, читайте выводы ниже:

- Даже при условии низкого дохода, вы сможете купить новые виды техники, любые автомобили, оборудование для ресторанов, любые дорогие станки для организации или производства, арендовать помещения и т.д.;

- Это идеальный вариант для физ.лиц, которые получают «серую» зарплату;

- Вы получите машину, не обременяя себя убытками — расходами на ремонт, автостраховку, рисками на случай угона;

- Вашу заявку рассмотрят молниеносно, то есть, вам не придется целый месяц ждать решение банка;

- В любой момент договор можно расторгнуть (но деньги не возвращаются), а по его завершении, вы вольны передать отслужившую свое «старушку» обратно.

Особенности оформления лизинга для организации не сильно отличаются от условий для физ.лиц, только бумажек нужно собрать немного больше. В остальном – требования не завышаются, решение чаще всего выносится положительное.

Ну что же, мы рассмотрели различия между автокредитом и лизингом, теперь вы знаете, чем они отличаются, а теперь, давайте наглядно разберем, что же выгоднее.

Как работает лизинг – порядок оформления лизинговых сделок ?

Несмотря на сравнительную простоту лизинговых операции, как и при использовании любых финансовых инструментов, требуется следование определенным правилам.

Заключение лизингового соглашения происходит в несколько основных этапов, каждый из которых должен грамотно оцениваться как с юридической, так и с финансовой точки зрения.

Шаг №1. Выбор лизинговой компании и объекта лизинга

В сравнении с более развитыми странами, рынок лизинговых услуг в России несколько ограничен в объеме и в спектре предоставляемых услуг, однако больших проблем в поиске лизинговой компании в настоящее время не существует.

Объект лизинга определяется исходя из потребностей и финансовых возможностей потенциального лизингополучателя.

Вывод о том, подходит ли рассматриваемая компания для заключения с ней соглашения можно сделать, проанализировав следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

После установления контакта с понравившейся компанией, предоставляющей лизинговые услуги, следует провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

Важными позициями в рассматриваемых соглашениях это:

- величина первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После предварительного одобрения условий потенциального соглашения, лизингополучатель составляет заявку и подготавливает требующиеся документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, оценивая в первую очередь его финансовое состояние.

Шаг №3. Составление договора лизинга

Для заключения договора могут потребоваться различные документы, основными из которых являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться и иные документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

Сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

После заключения договора получатель оплачивает первый взнос и принимает предмет лизинга во временное владение.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Шаг №5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

Ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга).

Если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Лизинг или кредит — в чем разница, что лучше и выгоднее