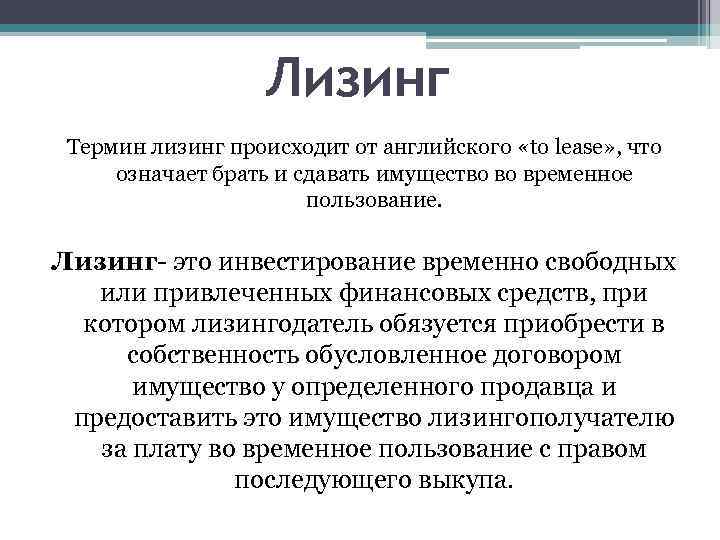

Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.

Объекты и субъекты лизинга

Рассмотрим какие объекты (или предметы) могут быть объектами лизинга:

- оборудование;

- сооружения;

- здания;

- предприятия;

- транспорт;

- другое имущество, в котором заинтересован получатель.

В лизинг можно дать и взять почти любые объекты, находящиеся в собственности. Исключение составляют участки земли, природные объекты, а также имущество, для которого законом предусмотрен особый характер обращения (например, оружие).

В нашей стране особой популярностью пользуется лизинг оборудования и автомобилей.

Многие фирмы на начальной стадии своей деятельности приходят к выводу, что им выгоднее взять имущество в кредит с последующим выкупом, чем покупать его путём единовременной сделки купли-продажи.

Это позволяет сократить расходы и приобрести оборудование и технику в кратчайшие сроки.

О том как взять авто в лизинг для юридических лиц читайте в нашей отдельной статье.

Субъекты лизинга:

- лизингополучатель (он же клиент – физическое либо юридическое лицо, заинтересованное в получении предмета лизинга);

- лизингодатель (банк, компания, коммерческая или общественная организация);

- страховщик (компания, которая страхует сделку);

- поставщик (продавец оборудования, производитель, дилер).

Бывает, что лизингодатель выступает одновременно поставщиком имущества, но чаще это коммерческий банк, кредитная организация или собственно лизинговая компания. Лизингодателем может быть не только юридический субъект, но и физическое лицо, отдающее в лизинг личное имущество.

Страховая компания – не обязательный, но желательный участник лизинговых операций. Обычно страховщик – партнёр получателя или лизингодателя. Он привлекается, дабы застраховать имущественные, транспортные, финансовые и прочие виды риска, связанные со сделкой.

Процедурами такого типа занимаются практически все крупные кредитные организации, но не напрямую, а через специально созданные «дочки» — дочерние компании.

Обычно первая часть названия таких подразделений совпадает с именем материнской фирмы (банка). Пример – Авангард-Лизинг, ПромСвязьЛизинг, ВТБ Лизинг и т.д.

Практический смысл

В чем практический смысл лизинга? Всё просто: получатель платит не сразу, а производит выплаты в срок, установленный договором, при этом имущество фактически переходит во владение непосредственно после внесения первоначального взноса.

Понятно, что сделка совершается только при наличии взаимной выгоды получателя и лизингодателя. Договоры лизинга вариативны и разнообразны, а графики погашения долга отличаются гибкостью.

Существуют следующие разновидности выплат:

- регрессивные платежи — оплата помесячно с уменьшением суммы;

- аннуитетные платежи — с одинаковой суммой выплат;

- сезонные платежи — привязаны к сезонным особенностям бизнеса получателя.

Оборудование, взятое в использование, можно сразу вводить в эксплуатацию, но пока оно не поступит в собственность, налог на имущество с него не отчисляется – это ещё один плюс лизинговых операций.

Как взять автомобиль в лизинг: пошаговая инструкция + примеры

Сделки по лизингу автомобилей занимают большую часть рынка. Это обусловлено тем, что авто является идеальным предметом лизинга и существует огромное количество ситуаций, в которых такие сделки будут гораздо выгоднее чем кредит. Далее речь пойдёт о том, какие особенности есть у лизинга автомобилей физическими и юридическими лицами, а так же какие тонкости необходимо учитывать при заключении договора.

О том, что из себя представляет кредит знает практически каждый человек, а вот с лизингом всё обстоит не так хорошо. Многие люди бросаются заключать договор наслушавшись обещаний в рекламных кампаниях. В результате оказывается, что условия совсем не такие, как ожидалось. Последствия подписания невыгодно договора обычно бывают плачевными.

Взять/купить авто в лизинг для физического лица

Прежде всего необходимо определиться с тем, хотите ли вы выкупать автомобиль по истечении срока договора. В теории лизинг предусматривает, что выкуп совсем не обязателен. Человек может просто пользоваться транспортным средством на протяжении нескольких лет, после чего оно должно быть возвращено компании.

Это не просто очень выгодно, но и удобно. Человек просто вносит ежемесячные платежи и не беспокоится о документальном оформлении. Страхование, уход, отслеживание состояния – всё это лежит на плечах компании. Платить, естественно, придётся тому, кто пользуется авто, однако не на прямую. Все затраты включаются в ежемесячные платежи, поэтому единственное о чем должен думать водитель – это своевременная выплата аренды.

Что касается выкупа, многие клиенты, наверно, предпочли бы его не осуществлять. Однако практика показывает, что это возможно в очень редких случаях. Чаще всего компании если и предлагают взять авто в лизинг без выкупа, то сумма ежемесячного платежа в данном случае практически не отличается от той, которая оформляется в случае с выкупом. То есть грубо говоря, человеку намного выгоднее после заключения договора заплатить некоторую сумму и оставить авто себе, чем остаться без всего. В этом и заключается основная особенность лизинга авто для физических лиц.

Что касается документов, потребуется лишь минимальный набор из паспорта и водительского удостоверения. С этими бумагами нужно прийти в выбранную организацию и заключить договор.

В лизинговой компании клиенту предложат заполнить заявление, после чего оно будет отправлено на рассмотрение. От подачи заявления до принятия решения проходит обычно не более 2-х суток. О том, почему лизинговые компании так нетребовательны в отношении документов рассказывалось выше в статье.

Как оформить в лизинг авто для юридических лиц и ИП

Если мы говорим о юридических лицах, то чаще всего в таких сделках участвует не один автомобиль, а сразу несколько. Это очень большой договор, и для его заключения собирается 3 стороны: получатель лизинга, лизингодатель и поставщик, у которого будут куплены авто.

Сам процесс оформления достаточно быстрый. Купить авто в лизинг юридическим лицам просто, ведь не нужно беспокоится о нюансах покупки, так как все они решаются между лизингодателем и продавцом. Для юридического лица в данном случае важен лишь сам договор аренды. Он заключается очень быстро и малым набором документов, что является большим преимуществом таких сделок перед банковскими кредитами.

Обязательства лизингополучателей перед кредиторами

Главной обязанностью лизингополучателя является своевременное внесение платежей и поддержание транспортного средства в нормальном состоянии. То есть если случаются какие-то поломки, он обязан их исправить. Оплата за ремонт будет включена в ежемесячные выплаты. Когда срок договора заканчивается, автомобиль должен быть полностью в рабочем состоянии и не иметь никаких дефектов. Особенно это касается тех случаев, когда транспортное средство не выкупается.

Суть

Не знаете, что такое лизинг? Все очень просто. Лизинговая компания, приобретя у продавца определенное имущество (например, недвижимость, оборудование или автотранспорт), передает его на длительный срок в пользование потребителю (то есть, третьему лицу в этой цепочке).

Важно! Именно клиент (то есть потребитель финансовой услуги) выбирает продавца. В течение всего срока действия лизингового договора клиент (или лизингополучатель) постоянно и планомерно осуществляет выплаты, ни в коем случае не пропуская их (в противном случае он может остаться без товара)

Если к концу действия договора потребитель полностью выплачивает стоимость того, что арендует; а также определенное количество денег (которое оговорено ранее и зафиксировано в документе) лизинговой компании за возможность его эксплуатировать, то имущество переходит в собственность лизингополучателя на законном основании

В течение всего срока действия лизингового договора клиент (или лизингополучатель) постоянно и планомерно осуществляет выплаты, ни в коем случае не пропуская их (в противном случае он может остаться без товара). Если к концу действия договора потребитель полностью выплачивает стоимость того, что арендует; а также определенное количество денег (которое оговорено ранее и зафиксировано в документе) лизинговой компании за возможность его эксплуатировать, то имущество переходит в собственность лизингополучателя на законном основании.

Подобный финансовый инструмент чрезвычайно выгоден небольшим фирмам. При лизинге первоначальный взнос за возможность использования арендуемого имущества составляет порядка 20-30 % от его общей стоимости. Причем организация, занимающаяся лизингом, берет часть расходов на себя. По истечении 5 лет (именно на такой срок чаще всего и заключают договоры) эта маленькая компания становится единственным и полноправным владельцем арендованного им имущества.

Отличия кредита и лизинга

| Отличия | Лизинг | Кредит |

| Кто может получить | Юридические лица, ИП, в редких случаях – физические лица | Любые хозяйствующие субъекты и граждане |

| Кто выступает собственником | Компания-лизингодатель, за ней сохраняется право изъять актив в случае отсутствия выплат со стороны получателя | Заемщик. Если имущество является предметом залога, то право распоряжаться им возникает после погашения всей стоимости кредита. |

| Размер первоначального взноса | 15-35% от стоимости актива | В некоторых случаях первоначальный платеж отсутствует |

| Процентные ставки, размеры выплат и порядок погашения | По договорённости сторон, выплаты производятся по схеме, подходящей клиенту | В зависимости от условий банка и кредитной программы, выплаты производятся ежемесячно на основании графика платежей |

| Обеспечение обязательств | Не требуется | Необходим залог или иное имущественное обеспечение |

| Возможность налоговой оптимизации | Допускается в части налога на имущество, так как лизингополучатель не является его хозяином | Отсутствует |

| Наличие кредитной истории | Не является основополагающим условием | Требуется наличие положительной истории |

| Амортизация | Ускоренное начисление, кроме легковых автомобилей и микроавтобусов | Обычный порядок начисления |

| Расходование заемных средств | Исключительно на приобретение материальных активов для развития производства | В соответствии с целевым назначением, если такое условие имеется в договоре. Для нецелевых займов предусматриваются любые направления затрат |

Лизинг — что это?

Нередко желающие оформить кредит интересуются, что значит лизинг. Под данным термином понимают определенный вид инвестиционной деятельности, направленный на приобретение имущества, а также передачу его на основании специального договора лизинга как юридическим, так и физическим лицам за оговоренную плату на необходимый срок и на нужных условиях, что обусловлены договором. При этом получатель лизинга при желании может выкупить имущество. Бывает лизинг недвижимости, автомобиля и других необходимых объектов.

Как работает лизинг?

Для некоторых понятие лизинг сложное и не полностью изученное. Однако в действительности механизм работы данного вида инвестиционной деятельности несложный и выглядит так:

- Лизингополучатель должен обратиться в одну из известных лизинговых компаний со своим заявлением на необходимое оборудование.

- Предоставляющая данную услугу компания возьмется оценивать ликвидность конкретной операции, после чего будет производится закупка оборудования у реализатора, либо производителя.

- Когда лизингодатель стал уже обладателем оборудования, он может передать его на определенный срок в пользование клиенту, за что будет получать периодические платежи.

Что такое лизинг автомобиля?

Относительно новой услугой на современном рынке является лизинг автомобиля. Каждый день у него появляется много поклонников. Данный метод покупки транспорта можно назвать очень удобным и даже выгодным, поскольку человек арендует автомобиль и имеет право в будущем его выкупить. Такая услуга обрела популярность среди юридических лиц, для которых удобно оформлять покупки при помощи нескольких платежей. Для населения это уникальная возможность использовать машину после того как будет оформлен пакет документов и внесен первоначальный взнос.

Лизинг — плюсы и минусы

Данный вид инвестиционной деятельности нельзя назвать однозначно положительным или же недостаточно приемлемым. Есть свои у лизинга преимущества и недостатки. Один из существенных плюсов лизинга – нет необходимости оставлять залог, что непременно понравится каждому клиенту. Его минусом можно назвать высокую переплату в сравнении с кредитами.

Плюсы лизинга

Многие клиенты специализированных фирм знают, что такое лизинг и им известно, какая выгода лизинга:

- Низкая налоговая ставка и возможность застраховать на приемлемых условиях.

- Клиент может досрочно погасить лизинг до окончания срока договора без значительных переплат и потерь.

- При желании кредит можно погашать частично. В таком случае пересчитывается остаток суммы на меньший срок.

- В отдельных случаях страхование необязательно, а иногда это один из главных критериев.

- Лучшее решение в случаях, когда нужно как можно скорее приобрести новое оборудование, либо автомобиль, а уменьшить обороты нет такой возможности. Так можно продолжить реинвестировать прибыль и развивать дело, выплачивая одинаковые части от общей суммы.

- Нет такой необходимости оставлять залог.

Минусы лизинга

Говоря про преимущества данного вида инвестиционной деятельности, важно остановиться и на минусах. Специалисты выделяют такие основные недостатки лизинга:

- Высокая переплата. Если брать в сравнение с иными формами кредитования, то здесь переплата существенная.

- Не очень богатый рынок лизинговых услуг. В отдельных регионах и городах сложно найти предоставляющую такие услуги компанию.

Недостатки лизинга

Помимо преимуществ у лизинга есть определённые недостатки, которые также необходимо учитывать при выборе метода финансирования.

Лизингополучатель не является собственником предмета лизинга

В течение действия договора лизинга лизингополучатель, не являясь собственником лизингового имущества, может использовать его в строгом соответствии с условиями договора лизинга. Любые действия в отношении лизингового имущества (изменение места эксплуатации, сдача в субаренду и т.п.) должны быть согласованы с лизинговой компанией.

При нарушении условий эксплуатации имущества (а также иных условий договора лизинга) лизинговая компания имеет право изъять .

Также лизингополучатель не может предоставить в качестве залога при получении кредита.

На предмет лизинга может быть обращено взыскание по обязательствам лизинговой компании

Лизингодатель, являясь собственником переданного в лизинг имущества, может предоставить его в залог по своим кредитным договорам. При этом кредиты могут быть получены как для финансирования сделки с данным лизингополучателем, так и для других целей (в т.ч. финансирования сделок с другими клиентами).

В случае возникновения у лизинговой компании финансовых проблем, кредиторы могут изъять обратиться в суд с заявлением об изъятии лизингового имущества. Несмотря на то, что имущество будет обременено лизинговым договором и у лизингополучателя будет формальное право использования , подобные обстоятельства могут осложнить эксплуатацию лизингового имущества.

При заключении договора лизинга необходимо обращать внимание не только на условия лизинга, но и на стабильность и надёжность лизинговой компании.

Лизинговые платежи облагаются НДС

Платежи по лизингу, в отличие от выплат по кредиту, в полной сумме облагаются НДС. Это обстоятельство не является проблемой в случае, когда лизингополучатель является плательщиком НДС и может предъявить уплаченный налог к зачёту. Однако, если клиент освобождён от уплаты НДС (например, использует упрощённую систему налогообложения (УСН), является физическим лицом и т.п.), уплаченный в составе лизинговых платежей НДС увеличивает затраты по договору лизинга.

Существуют лизинговые компании, которые являются неплательщиками НДС и специализируются на предоставлении лизинга предприятиям на УСН, лизинге медицинского оборудования и т.п. Но, к сожалению, количество таких компаний в общем числе лизингодателей крайне мало.

Как правильно выбрать лизинговую компанию – 5 практических советов от эксперта

От правильного выбора компании зависит многое, в том числе – финансовая целесообразность сделки. Если правильно воспользоваться финансовым инструментом, рассматриваемым в данной статье, можно увеличить выгоду на десятки процентов.

Специалисты советуют получателю, выбирающему лизинговую организацию, сделать следующее:

Изучить историю компании на финансовом и инвестиционном рынке России.

Обратить внимание на количество закрытых фирмой договоров и действующих сделок.

Оценить масштабы компании (по наличию филиалов, штату работников и их квалификации).

Дать оценку открытости лизинговой компании и доступности её услуг для клиентов.

Внимательно изучить ограничения по условиям лизинга и сравнить стоимость услуг с другими компаниями.

Не всегда самый недорогой партнер – самый выгодный. Финансовые перспективы могут быть выгодными, но договор может предусматривать скрытые санкции и неудобные условия для лизингополучателя.

Предлагаем посмотреть короткое информативное видео о том, почему лизинг может быть выгоднее кредита:

Финансовый лизинг

Финансовый лизинг – соглашение, которое предусматривает специальное приобретение активом в собственность с последующая сдача в аренду (временное пользование) на срок, близкого к сроку его полезной службы (амортизация). Выплаты по такому соглашению, как правило, обеспечивает лизингодателю полное возмещения затрат на приобретение актива и оказание прочего услуг, а также соответствующую прибыль.

По истечении срока действия сделки лизингополучателя может вернуть актив владельцу, заключать новое лизинговое соглашения или купить объект лизинга по остаточной стоимость.

К объектам финансового лизингом относятся недвижимость (земля, здания и сооружения), а также долгосрочных активы производственного назначения. Поэтому его также часто называется капитальным (capital lease). В отличие от операционным финансовый лизинг существенно снижаемым риском владельца имущества. По сути, его условия во многом идентичных договоров, заключаемым при получении банковских кредитов, так как предусматривают:

- полное или почти полное возмещение стоимости оборудования;

- внесение периодическая плата, которая включает стоимость оборудования и доход владельца (фактически — основная и процентная части);

- право объявить арендатора банкротом в случае его неспособность выполнить заключенное соглашение и т.д.

Финансовый лизинг будет является база для образования других форм долгосрочной аренды — возвратной и раздельной (с участием третьей стороны).

Возвратный лизинг представляет собой систему из двух соглашения, при которой владелец продает оборудования в собственность другой стороне с одновременным заключением договора о его долгосрочная аренда у покупателя. В качестве покупателя здесь обычно выступающие коммерческие банки, инвестиционные, страховые или лизинговых компаний. В результате проведения такой операция меняется лишь собственник оборудование, а его пользователь остается прежним, получая в свое распоряжение дополнительных средств финансирования. Инвестор же, по сути, дискредитируемых бывшего владельца, получая в качестве обеспечение права собственности на его имущество. Подобные операции часто проводятся в условии делового спада, в целях стабилизации финансовое положение предприятий.

Возвратный лизинг представляет собой систему из двух соглашения, при которой владелец продает оборудования в собственность другой стороне с одновременным заключением договора о его долгосрочная аренда у покупателя. В качестве покупателя здесь обычно выступающие коммерческие банки, инвестиционные, страховые или лизинговых компаний. В результате проведения такой операция меняется лишь собственник оборудование, а его пользователь остается прежним, получая в свое распоряжение дополнительных средств финансирования. Инвестор же, по сути, дискредитируемых бывшего владельца, получая в качестве обеспечение права собственности на его имущество. Подобные операции часто проводятся в условии делового спада, в целях стабилизации финансовое положение предприятий.

Еще одной разновидностью финансовое лизинга является его раздельная форма, которая предусматривает участие в сделке третьей стороны — инвесторов, в качестве которых обычно выступают банки, страховых или инвестиционные компании. В этом случае лизинговая фирмы, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретающая его в собственность, оплатив часть стоимость за счет заемных средств. В качестве обеспечения полученный займа используются приобретенное имущество (как правило, на него оформляется закладная) и будущих арендные платежи, соответствующая часть которого может выплачивать арендатором непосредственно инвестору. При этом лизинговая фирма пользуется преимуществами налогового шита, возникающее в процессе амортизации оборудования и погашения долговых обязательства. Основными объектами этой формы лизинга являются дорогостоящие активов, такие как месторождением полезных ископаемых, оборудования для добывающих отраслей, строительной техники и т.д.

При прямом лизинге арендатора заключает лизинговое соглашения непосредственно с производителем (т.е. напрямую) либо созданная при нем лизинговой компанией. Крупнейшие производителем — лидеры мирового рынка, такие как IBM, Xerox, GATX, BMW, Caterpillar и др., являющихся учредителями собственных лизинговых компания, через которые осуществляют продвижения и сбыт своей продукции во многих страны. Аналогично поступающие и отечественных предприятий. Многие названия российских лизинговые компаний говорят сами за себя, например: «КаМАЗ-лизинг», «Илыошин Финанс Ко», «Туполев» и др.

Тонкости оформления недвижимости в лизинг

Эта услуга только начинает набирать популярность. Хотя и раньше законом не возбранялось в качестве предмета лизинга использовать недвижимость (например, коттедж за городом, квартиру или даже нежилое помещение). Причем стоимость объекта может доходить до 50 млн рублей, а срок договора может составлять лет десять. В настоящее время актуальность оформления недвижимости в лизинг связывают с тем, что он стал доступен и физлицам. Жизнь не стоит на месте.

Банки стали предлагать людям лизинг в отношении жилья, порядок оформления которого мало чем отличается от стандартного договора. Чтобы понять, что такое лизинг недвижимости, давайте рассмотрим алгоритм действий в подобных правоотношениях:

- Потребитель находит подходящую недвижимость.

- Банк, основываясь на заявлении от клиента, приобретает жилье за собственные денежные средства и передает его лизингополучателю на условиях финансовой аренды.

- По истечении срока действия соглашения потребитель выкупает недвижимость по остаточной стоимости.

Важно! Возврат имущества может быть произведен только в случае финансовой несостоятельности лизингополучателя. На случай подобных ситуаций с клиентом изначально заключают два договора: один на приобретение жилья с отсрочкой платежа и второй, предусматривающий долгосрочную аренду недвижимости и с ее выкупом в дальнейшем

Значение компании лизинговой

В зависимости от срока полезного использования объектом лизинга и экономической сущности договором лизинга различается:

Финансовым лизингом (финансовая аренда) называют договор, срок договора лизинга сравним со срока полезного использования объекта лизинга. Как правило, по окончания договора лизинга остаточная стоимости объекта лизинга близка к нулю, и объект лизинга может без дополнительная оплата перейти в собственности лизингополучателя. По сути, является одним из способов привлечения лизингополучателя целевого финансирования (в целях приобретения объекта лизинга).

Оперативный лизинг (иногда «операционный лизинг»). Срок договора лизинга существенно меньшим сроком полезного использования объекта лизинга. Обычным предметом лизинга являются уже имеющихся в распоряжении лизингодателя активами (может не быть третьей стороны — продавца). По окончание договора объект лизинга либо возвращается лизингодателю и может быть передано в лизинг повторно, либо выкупается лизингополучателем по остаточная стоимости. Лизинговую ставку обычно выше, чем по финансового лизинга. По экономической сущности является разновидность аренды. В Российской Федерации оперативный лизинг законодательно не регулируют, поэтому контракты, по сущности являющиеся оперативным лизингом, заключается в виде договоров аренды.В договорах лизинга может быть предусмотрено техническим обслуживанием поставляемой техники, обучением кадров и т. д. В договоре возможно положения о праве (или обязанности) лизингополучатель купить товар по истечения срока аренды.

Особым случаем является возвратный лизинг, при котором продавцом лизингового имущества одновременно является лизингополучателем. Фактическим это форма получения кредита под залогом производственных фондов и получением дополнительного экономическим эффектом от различий в налогообложения.

Графики лизинговых платежей

Основными принятым в практике графиками лизинговые платежи являются:

- регрессивного (ежемесячный платёж в течение срока лизинга уменьшается);

- аннуитетного (ежемесячный платёж в течение срока лизинга остаётся одинаковым);

- сезонного (график платежей привязывается к сезонности бизнеса лизингополучателя).

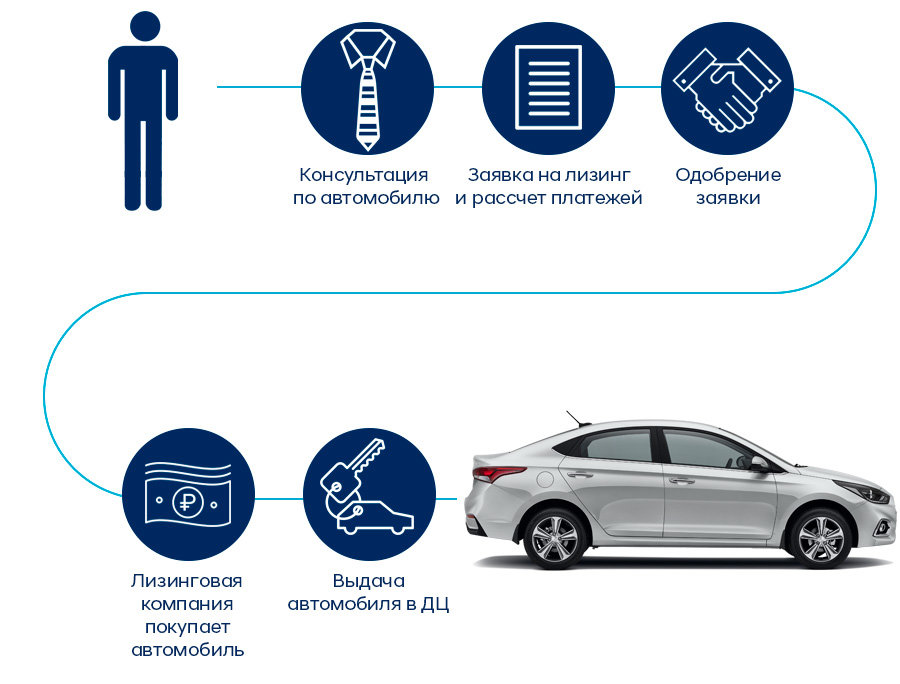

Как купить машину в лизинг индивидуальному предпринимателю – пошаговая инструкция

Общая схема проста. Вы хотите приобрести авто. Денег на единовременную покупку нет. Вы решаете взять машину в лизинг, обращаетесь в лизинговую компанию. Там объясняете, какой автомобиль хотите купить и предоставляете заявку.

Пакет документов требуется минимальный. Компания рассматривает заявку, вы оформляете договор, автомобиль переходит во временное пользование.

Ещё несколько лет назад закон предусматривал приобретение в лизинг автомобилей только для коммерческого использования. По этой причине в лизинг брали в основном грузовой транспорт, фуры, спецтехнику, автобусы.

В настоящее время работают лизинговые программы для индивидуальных предпринимателей и частных лиц, приобретающих легковые автомобили в долгосрочную аренду с правом последующего выкупа.

Шаг 1. Выбор автомобиля

В лизинг предоставляются новые автомобили, как правило, популярной марки, с гарантией производителя на весь срок эксплуатации.

Получатель имеет возможность выбрать самые актуальные модели современных авто – Opel, Kia, Nissan, BMW, Audi, Mercedes Benz. Некоторые компании работают только с определенными производителями (поставщиками) авто.

Шаг 2. Выбор компании и изучение условий лизинга

Современный финансовый рынок представлен сотнями лизинговых компаний, многие из которых занимаются предоставлением услуг физическим лицам – частным предпринимателям и рядовым гражданам.

Выбирая партнера, следует обращать внимание на следующие факторы:

Для получателя важнейшим критерием выступает стоимость услуг компании (процентная ставка). Не всегда можно разобраться в реальной цене автолизинга (например, некоторые клиенты упускают такие факторы, как «удорожание», «остаточная стоимость»).

Идеальный вариант – спросить совета у специалиста по финансовым инструментам. Лучше потратиться на профессиональную консультацию, но сэкономить на выборе наиболее выгодной для вас лизинговой компании.

Шаг 3. Подготовка документов

Почти во всех лизинговых компаниях требования к документам получателя стандартные.

От клиента требуют:

- Заявление на лизинг.

- Паспорт.

- Права (водительское удостоверение).

- Документ, подтверждающий сумму доходов.

- Копию трудовой книжки.

Сам процесс оформления обычно не представляет сложностей, поскольку ни залог, ни поручитель не нужны. Заявку могут подать лица, достигшие возраста 18 лет.

Шаг 4. Страхование при автолизинге

Страхование при автолизинге – обязательный этап сделки. Страховка ОСАГО нужна на весь срок действия договора, но лучше страховать автомобиль ежегодно, получая скидки за повторное оформление сделки. Кроме того, так можно найти страховщика с более выгодными условиями.

Страхование КАСКО осуществляется по взаимному соглашению получателя и лизингодателя. Расходы можно снизить, если исключить из списка рисков маловероятные случаи и отказаться от дополнительных услуг.

Шаг 5. Заключение договора лизинга

Договор подписывается при согласии обеих сторон с условиями автолизинга. Согласно договору, клиент получает машину во временное пользование и обязуется ежемесячно выплачивать компании определенную сумму.

Получатель также выплачивает аванс (первоначальный взнос), если таковой предусмотрен условиями сделки. После этого клиент может пользоваться машиной в своих целях, но обязуется следить за состоянием транспорта, проходить регулярный техосмотр и обеспечивать оптимальные условия хранения.

Можно скачать образец договора или просто посмотреть как он выглядит.