Пример данных, получаемых при проверке КБМ по базе РСА

Для наглядности стоит рассмотреть пример проверки коэффициента бонус-малус через сайт Автостраховщиков. В качестве исходных данных приведен водитель Александр Иванов, возраст – 22 года, стаж – 4 года. Он проживает в Ставропольском крае, имеет в собственности транспортное средство с мощностью более 100 лошадиных сил. Использует машину более 10 месяцев в году. Ранее приобретал полиса ОСАГО, не попадал в ДТП и не участвовал в мошеннических действиях. На основании указанного был направлен запрос на подсчет КБМ. Автоматизированная система сайта РСА сообщила, что коэффициент равен 0,65, что соответствует 10 классу.

При детальном запросе на формирование истории отчете указаны:

- сроки предыдущих ОСАГО, выплаты по полисам;

- информация о ДТП и отягчающих поступках автовладельца;

- периодах действия страховок.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Часто некорректное отображение коэффициента связано со сменой персональных данных (замена водительского удостоверения или паспорта). В этом случае стоит обратиться в страховую для актуализации.

Исправление коэффициента

Когда результат проверки не соответствует ожиданиям водителя, первое, что нужно понять: где конкретно допущена ошибка при определении КБМ. Потребуются полисы предыдущих лет и произведение ручного пересчета значений.

Нужно учитывать, что закон допускает периодическую корректировку коэффициентов. Рекомендуется отталкиваться от Указаний от Банка России относительно предельных значений тарифной ставки и коэффициентов или от действовавших на момент заключения договора тарифа ОСАГО.

Для облегчения поиска рекомендуется исходить из данных за последний страховой год. Если проверку производить регулярно, из года в год, для обнаружения ошибки будет достаточно произведения расчетов за последний год.

При обнаружении ошибки, страхователь обращается в СК, которая приняла к расчетам ошибочные данные. Внесение исправлений, как правило, занимает не более 3 дней. В настоящее время РСА не занимается внесением изменений в базу. Поэтому обращаться с претензиями в данную организацию нет необходимости.

На видео об исправлении КБМ

Зачастую страховщика, который допустил ошибку, уже не существует, поэтому исправить КБМ не получится. Чтобы избежать подобных неприятностей, рекомендуется проводить проверку КБМ в полисе ежегодно, при оформлении нового договора страхования.

Что такое КБМ в страховании

Стоимость обязательного полиса ОСАГО не является приоритетом страховых компаний, формируется на правилах, которые установлены указанием Центробанка России № 3384-У. Согласно требованиям законодательного акта, компании могут определить только размер базового тарифа, диапазон которого указывается на каждый календарный год. Остальные составляющие определяются по единым таблицам, устанавливающие коэффициенты по тем или иным параметрам.

К ним относятся такие данные:

- тип транспортного средства;

- количество водителей;

- мощность мотора;

- стаж за рулем;

- возраст людей;

- срок действия договора;

- регион эксплуатации.

Все эти показатели являются постоянными составляющими, изменить которые невозможно. Переменный критерий — это КБМ (коэффициент бонус-малус) — в переводе с английского «хороший-плохой» (водитель). Данный показатель слагается из срока вождения и допущенных по вине шофера ДТП со страховыми случаями. Суть заключается в том, что каждый год владельцу ТС присваивается класс, который влияет на уменьшение или увеличение стоимости полиса.

Контроль

Искусственно уменьшать или увеличивать КБМ никто не вправе, но при ошибке в общей базе корректная скидка может не выйти на автоматический расчёт. Тогда при собственноручном подсчёте коэффициент оказывается ниже, и полис должен быть дешевле. Так происходит из-за бездействия агентов, они не заносят информацию в базу РСА (Российского Союза Автостраховщиков) с целью продать услугу дороже. Хотя доказать это сложно – возможно, ошибки происходят из-за невнимательности. Первое, что должен сделать страховщик, увидев КБМ, визуально не соответствующий водителю (например, 1,0 при стаже вождения более 4 лет) – поинтересоваться, попадал ли клиент в аварии, был ли виновником, а затем указать на неточность в расчёте скидки, если она была допущена.

Сейчас вся информация хранится в электронном виде. Водитель может сам всё прояснить, если подозревает, что указан неправильный коэффициент.

Выяснить свой коэффициент возможно следующим образом:

- посетить сайт РСА, открыть раздел «ОСАГО», там будет ссылка на сведения для страхователей и потерпевших, перейти по ней;

- выбрать строку, где будет информация для определения КБМ (для страхователей) – третья сверху;

- согласиться на использование личных данных (поставить галочку);

- выбрать кто собственник ТС – физлицо или организацию;

- указать вид предпочитаемого договора страхования (есть ли ограничение);

- заполнить ФИО, водительское удостоверение, выбрать дату включения в договор.

Стоит иметь в виду – скидка «сгорает», если водитель весь год не фигурировал в страховом полисе. Возвращается класс к значению 3, как у новичка.

При получении неограниченной страховки только собственник получает КБМ. Более того, уменьшение цены или удорожание завязываются на ТС. После приобретения нового автомобиля отсчёт начнётся как при «сгоревшей» скидке – 3 класса водителя, с КБМ = 1.

РСА гласит

На ресурсе Российского Союза Автостраховщиков помимо табличной формы расчёта КБМ собраны самые распространённые вопросы.

В 2018 г. закон гласит:

- база АИС РСА предоставляет собранные сведения об обязательных договорах автострахования, заключённых после 1.01. 2011 г.;

- пополнять данные и вносить правки может только страховщик, РСА этого не делает;

- при замене водительского удостоверения или паспорта в связи с изменением фамилии необходимо как можно скорее донести информацию до страховщика в письменной форме, чтобы скидка не обнулилась;

- при подписании ограниченного договора страхования скидка считается по водителю, имеющему наибольший КБМ;

- при заключении неограниченного полиса коэффициент присваивается только собственнику, но после смены ТС скидка пропадёт (придётся на новое ТС начать отсчёт заново с 3 класса и КБМ = 1);

- если ранее был заключён договор, предусматривающий ограниченное количество лиц, а потом появился неограниченный полис, то класс присвоят собственнику ТС, указанному в договоре (как только ТС сменится, КБМ снова станет 1, как новичок);

- при появлении полиса с ограниченным кругом лиц, допущенных к управлению после неограниченного полиса, страховщик должен повысить класс собственнику-водителю и присвоить понижающий КБМ (если была безаварийная езда).

Следить за правильным проставлением КБМ – обязанность страховщиков. Однако полагаться только на агентов при оформлении «подушки безопасности» своей гражданской ответственности не стоит.

Чаще всего скидка «слетает» по двум причинам:

- смена данных – фамилии или прав (например, при окончании срока действия);

- информация не внесена в базу РСА своевременно.

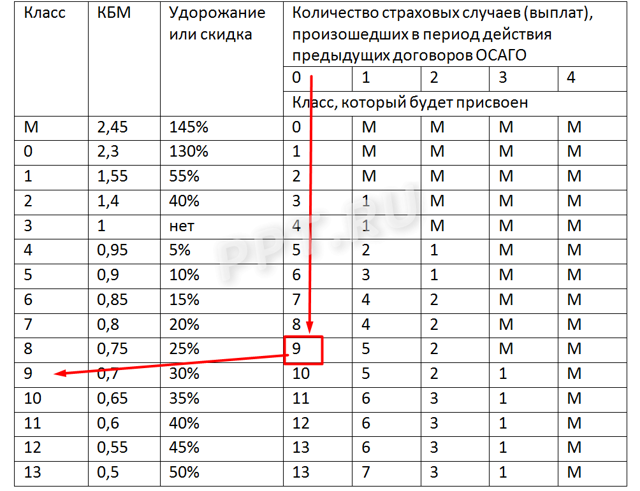

Новичку ставится третий водительский класс, КБМ – единица. После года езды без ДТП коэффициент понижается на 0,5. В первый хороший год он будет 0,95, скидка 5%, второй год без происшествий – 0,90, цена полиса упадёт на 10% и т. д.

КБМ и скидка изменяются в обратной пропорциональности друг к другу. Чем меньше КБМ, тем больше скидка.

По единой базе РСА можно проверить коэффициент и класс водителя. При ДТП коэффициент повысится только у виновного водителя. При повышенном КБМ происходит серьёзное удорожание полиса от 40% до 145% , смотря сколько произошло страховых случаев.

При выявлении ошибки нужно разбираться со страховой компанией, выдавшей полис с неправильным значением коэффициента. Обычно такие заявления рассматривают быстро. Однако стоит быть начеку, каждый год проверять цену полиса по калькулятору ОСАГО, чтобы свести возможность ошибки к минимуму.

Агенты часто ошибаются при занесении информации в АИС РСА. Виной может быть не только желание поживиться, но и человеческий фактор – банальная невнимательность оператора. Стоит всё держать под контролем, вовремя проверять и, если необходимо, настаивать на исправлениях.

Post Views: 1

Подробнее о скидке

Изменение цены зависит от понижающего или повышающего коэффициента. Определяющим фактором КБМ ОСАГО является число аварийных случаев с виной вписанного в полис водителя. Статистика ДТП учитывается за последний год. Виртуальное представительство РСА обнародовало таблицу, на ней базируется расчёт коэффициента бонус малус. Учитывается класс, присуждаемый водителю: от М до 13.

Чтобы правильно рассчитать КБМ придерживаются правил:

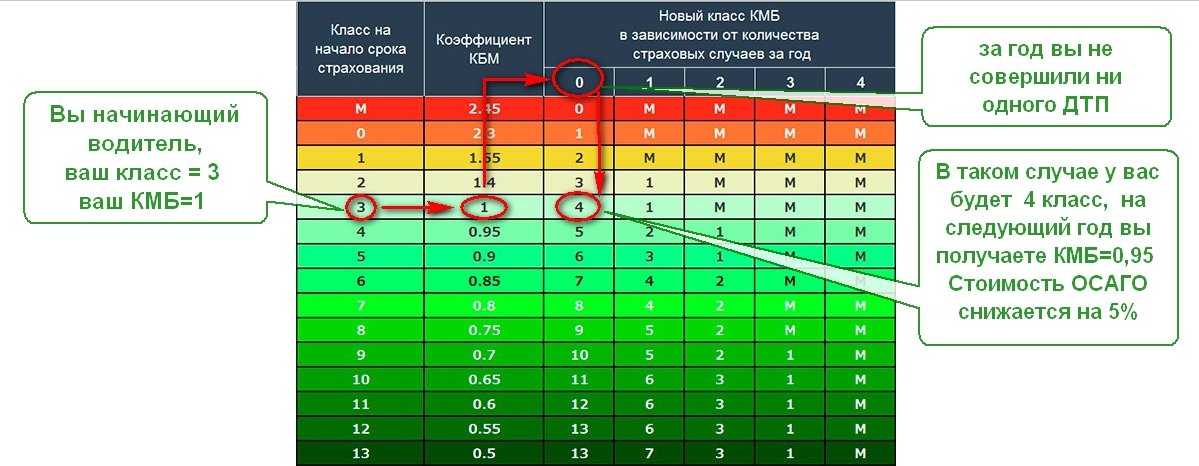

- Начинающий водитель зачисляется в 3 класс, отсчёт КБМ начинается с четвёртой строки (с цифры 1).

- Через год, если вписанный человек или собственник не числился виноватым в аварии, он получает класс повыше – 4, понижается КБМ. При присвоении 4 класса коэффициент уменьшается до 0,95. Скидка за езду без происшествий ежегодно растёт на 5%.

- Если случилась авария – посмотреть, до какой цифры упадёт класс. Пример: при 2 авариях новичка за первый год класс понизится с 3 до М, КБМ составит 2,45, удорожание полиса составит 145%.

Казалось бы, 5% скидка незначительная. Допустим, полис ОСАГО стоит 7000 р., со скидкой (5%) – 6650. Экономия 350 р. Однако через год при условии безаварийной езды полис будет дешевле уже на 10%. Например, от стоимости полиса 6650 р. скинут уже 665 р., и услуга будет стоить 5985 р. За два года экономия составит уже 1015 р.

При заказе ограниченного полиса (с указанием вписанных водителей) стоимость посчитают по самому «рискованному» – тому, кто имеет самый высокий КБМ.

Как считается КБМ при ОСАГО

По умолчанию для тех, кто приобретает полис ОСАГО впервые, не действует никаких понижающих и повышающих коэффициентов. Не имеет значения возраст, тип транспорта и место прописки. Главное — чтобы человек имел водительское удостоверение и являлся фактическим или юридическим собственником авто.

Изменения начинают действовать спустя год, когда наступает необходимость продления договора. Иначе нельзя, так как за отсутствие полиса полагается штраф, причем после каждой проверки. Если за отчетный период гражданин не был виновником ДТП со страховыми выплатами, то КБМ снижается на 5 %. В то же время, каждая совершенная авария будет стоить ему повышения коэффициента, причем довольно ощутимо. Так, если за 10 лет аккуратного вождения можно достичь КБМ 0,5, то всего за год с четырьмя авариями он буквально взлетает до 2,45.

Как уменьшить КБМ по ОСАГО можно узнать здесь.

Проверка КБМ для организаций

Коэффициент используется при формировании стоимости полиса, оформляемого как физическими, так и юридическими лицами. Проверить КБМ можно с учетом двух параметров: информации о собственнике транспорта (юридическом лице) и данных о самой машине. Полис для корпоративных клиентов всегда оформляется без ограничений по количеству водителей. Застрахованным считается каждый работник организации, имеющий доступ к управлению автомобилем.

Чтобы проверить КБМ для юридического лица на сайте РСА, следует ввести:

- ИНН компании;

- идентификационные данные т/с (VIN или госномер);

- номер кузова или шасси машины;

- срок начала соглашения по страхованию.

Для корректного заполнения полей при расчете коэффициента разрешено использовать цифры, русские и латинские буквы.

Следует знать: для участия в дорожном движении сотруднику компании потребуется действующее водительское удостоверение, путевой лист, доверенность.

Дата расчета КБМ

Полученное значение актуально на момент проверки. При получении корректировок из АИС ОСАГО информация будет изменена

Для формирования точной статистики и размера скидки важно правильно проверить КБМ. Дата запроса должна совпадать со сроком старта нового договора страхования для автомобиля

Кроме того, период не может начинаться раньше, чем со следующего дня после завершения прошлого полиса. При несоблюдении этих рекомендаций информация о коэффициенте будет неактуальной.

Инструкция для правильного заполнения формы

Для расчета необходимо иметь любое устройство с доступом к Интернету: компьютер, планшет или мобильный телефон. Следует зайти на сайт Российского Союза Автостраховщиков и открыть форму для вычисления. Чтобы проверить КБМ, следует:

1. Ввести основные данные о водителе автомобиля. В числе личной информации фамилия, имя, отчество и дата рождения.

2. Указать данные о ВУ. Следует вписать серию и номер водительского удостоверения. Чтобы проверить КБМ для собственника, вместо ВУ нужно указать паспортные данные (серию и номер).

3. Согласиться на обработку персональных данных. Для этого нужно установить галочку напротив соответствующего поля. Указанная информация будет использована только для расчета коэффициента. РСА обязуется не распространять данные о водителях, не передавать информацию третьи лицам и не публиковать в открытом доступе.

4. Нажать на «ОК». После систему произведет расчет в течение нескольких секунд. Полученное значение КБМ можно использовать для расчета цены ОСАГО на калькуляторе РСА.

Важно! Если информация о КБМ не обнаружена, а водитель ранее оформлял полиса страхования, то нужно обращаться к страховщику. Срок рассмотрения обращения на корректировку коэффициента составляет 3-4 месяца

Способы расчёта и проверки КБМ по ОСАГО

В зависимости от обстоятельств одним людям удобнее самостоятельно просчитать свой возможный КБМ, а другим легче обратиться к официальным базам данных и получить информацию в готовом виде. Однако в спорных ситуациях, когда рассчитанный страховщиком КБМ отличается от предполагаемого автовладельцем в неблагоприятную сторону, очень полезно уметь самостоятельно высчитывать свой коэффициент.

Ваше умение рассчитать КБМ самостоятельно может помочь вам при разрешении спорных ситуаций

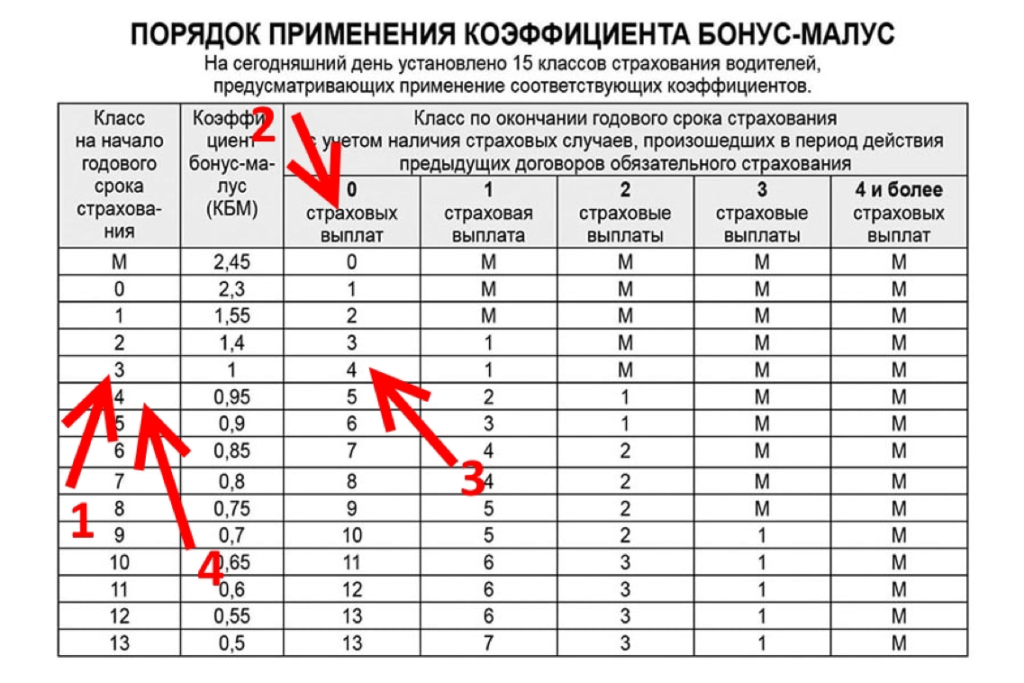

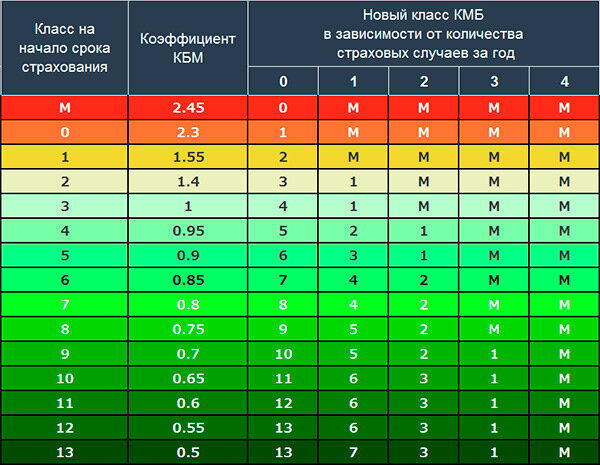

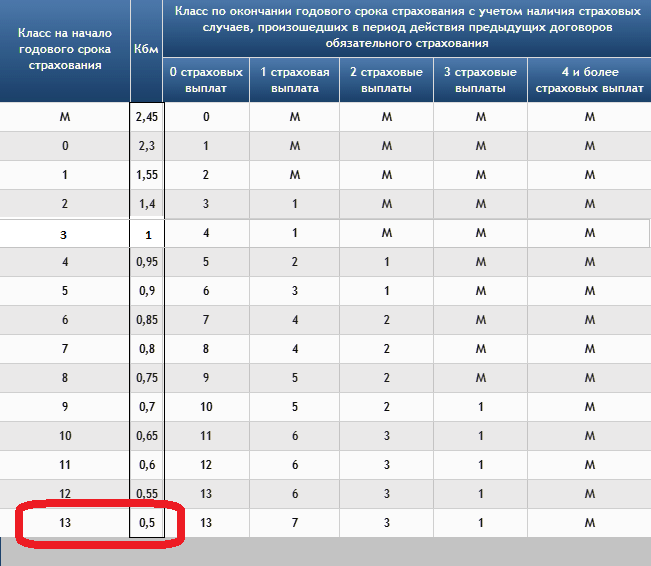

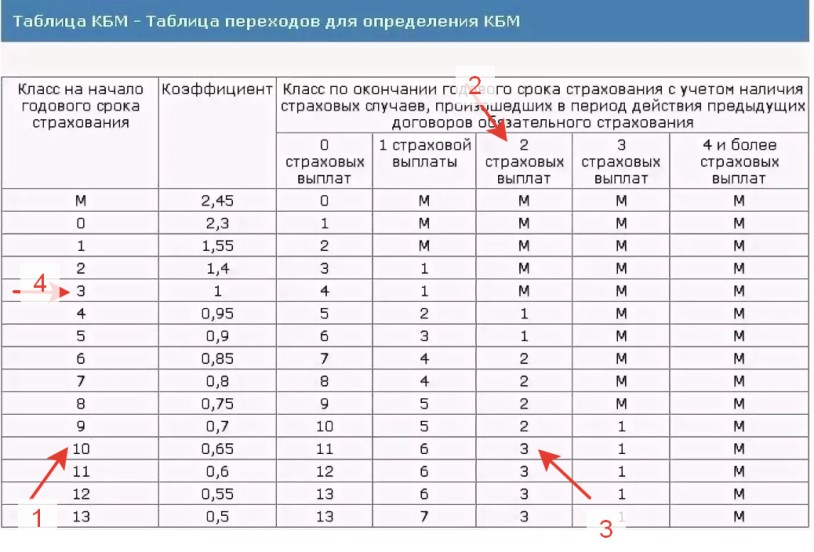

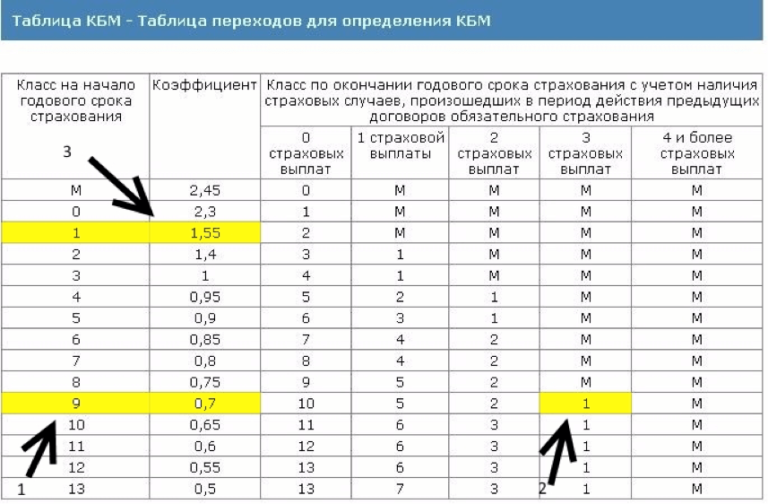

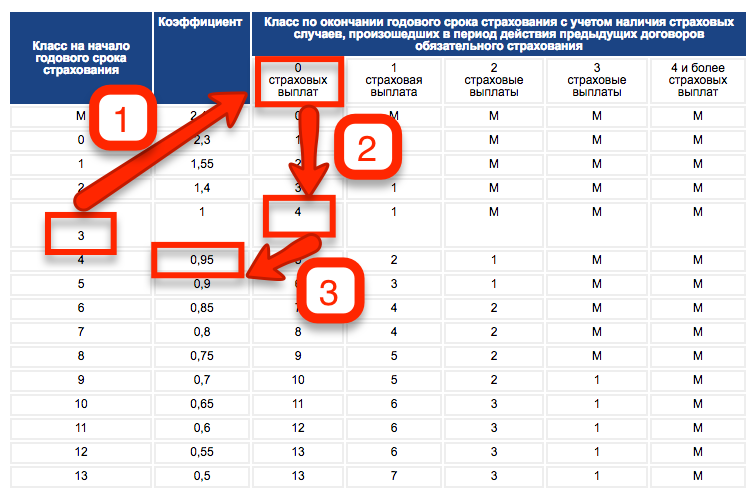

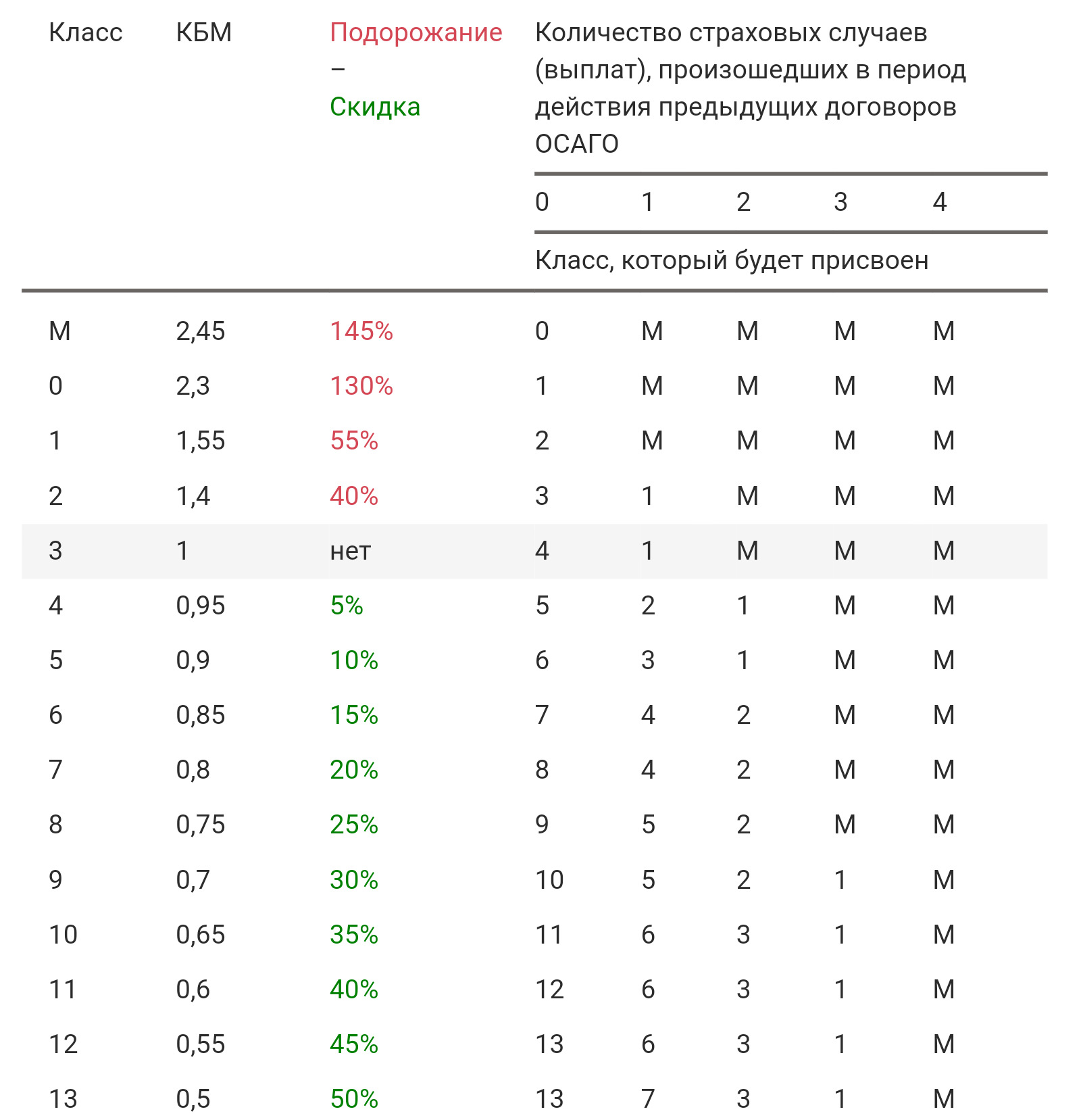

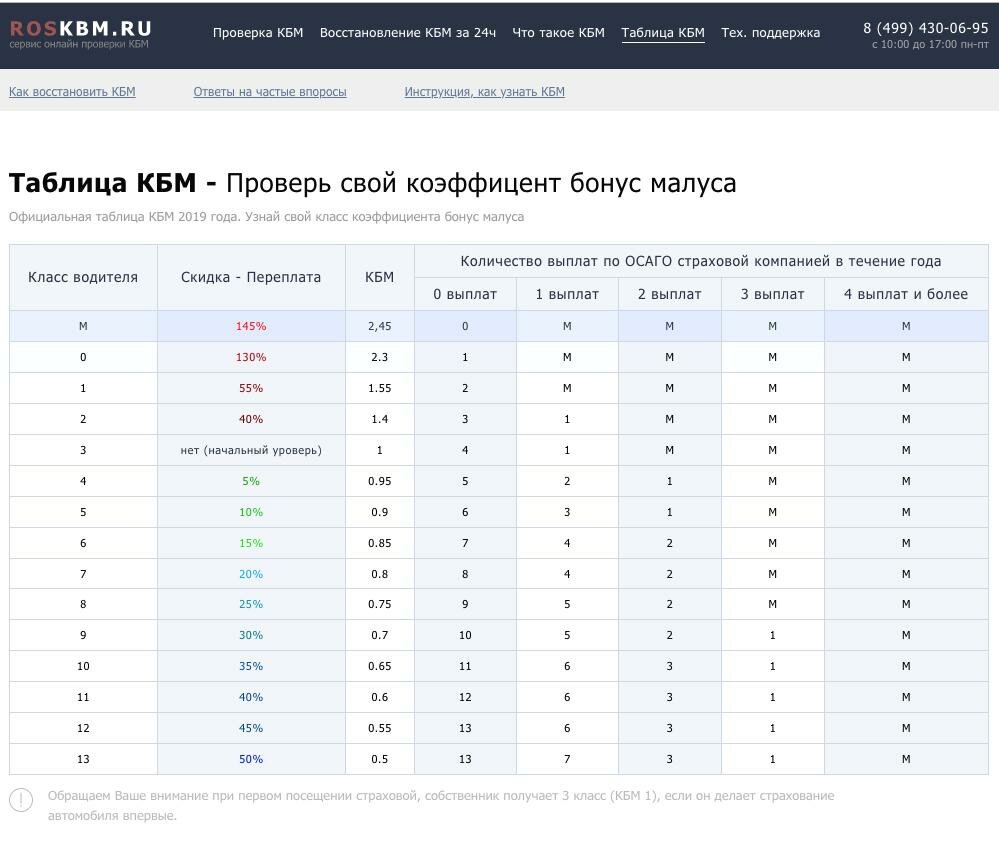

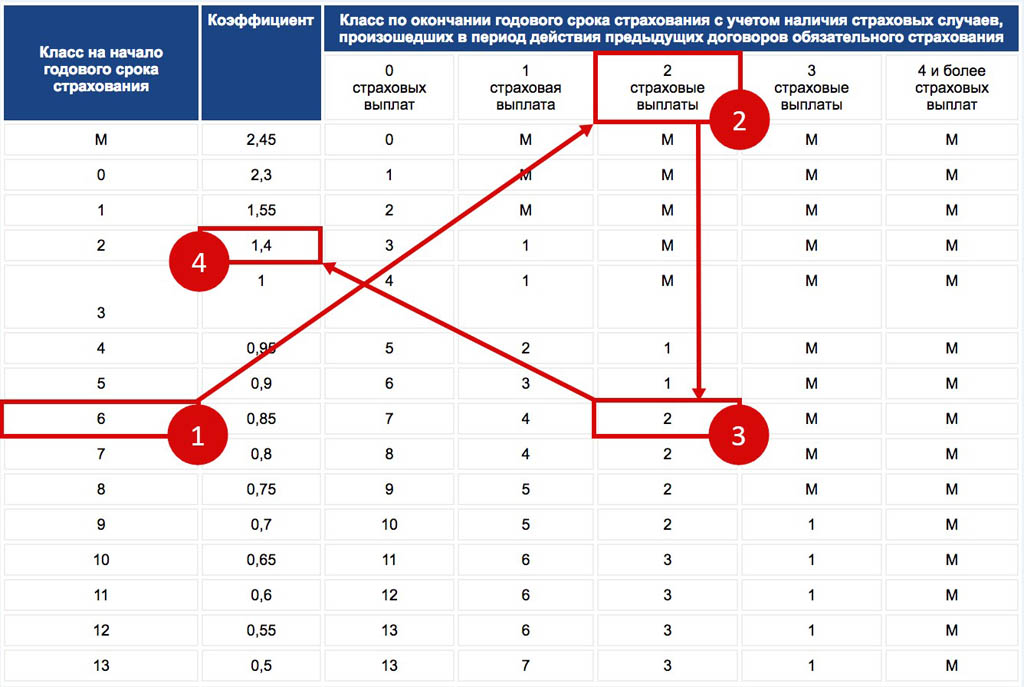

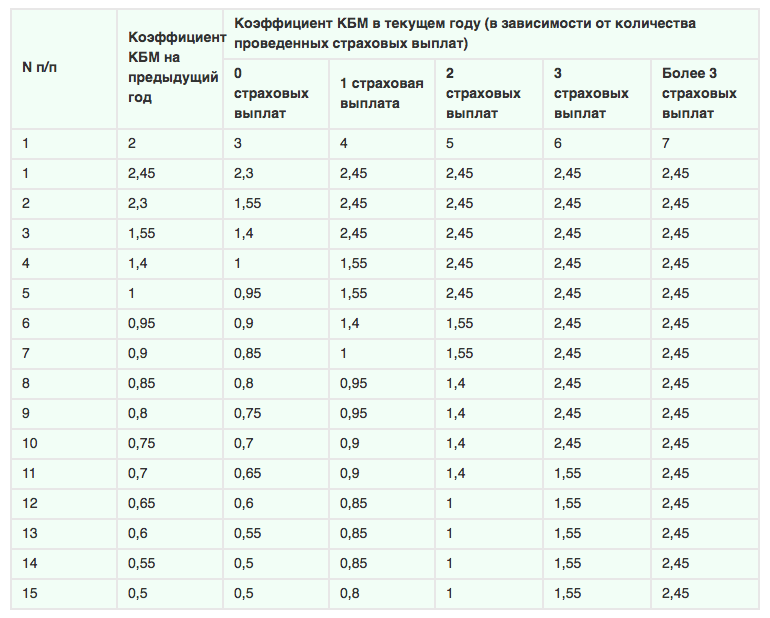

Расчёт КБМ по таблице значений

Для расчёта коэффициента бонус-малус для ОСАГО нам понадобятся следующие сведения:

- водительский стаж;

- история обращений за страховыми возмещениями за последние годы.

Расчёты для определения КБМ проводятся на основании таблицы, принятой во всех страховых компаниях России.

Новым понятием в таблице является «класс автовладельца». Всего можно выделить 15 классов от M до 13. Начальным классом, который присваивается автовладельцам, не имевшим прежде опыта вождения ТС, является третий. Именно ему соответствует нейтральный КБМ равный единице, то есть 100% цены. Далее в зависимости от понижения или повышения автовладельца в классе будет меняться и его КБМ. За каждый последующий год безаварийного вождения коэффициент бонус-малус водителя снижается на 0,05, то есть итоговая цена страхового полиса будет на 5% меньше. Эту тенденцию вы можете заметить самостоятельно, просмотрев второй столбик таблицы сверху вниз.

Минимальное значение КБМ соответствует классу M. M расшифровывается как malus, известный нам по названию обсуждаемого коэффициента. Малус является низшей точкой этого коэффициент и составляет 2,45, то есть он делает полис почти в 2,5 раза дороже.

Также вы можете заметить, что в КБМ не всегда изменяется на одинаковое количество пунктов. Основная логика заключается в том, что чем дольше водитель управляет автомобилем без наступления страховых случаев, тем меньше становится коэффициент. Если в первый же год он попал в аварию, то происходит наибольшая потеря в КБМ — с 1 до 1,4, то есть подорожание на 40% у полиса. Это вызвано тем, что молодой водитель никак себя позитивно не зарекомендовал и уже попал в аварию, а это ставит под сомнение уровень его навыков по управлению транспортными средствами.

Для определения класса учитываются сведения по договорам, закончившимся не более года назад. Поэтому когда перерыв в страховании составляет больше года, бонус обнуляется.

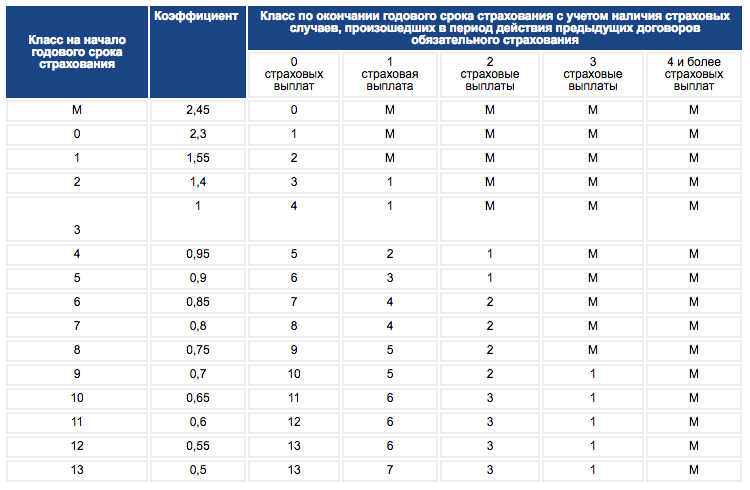

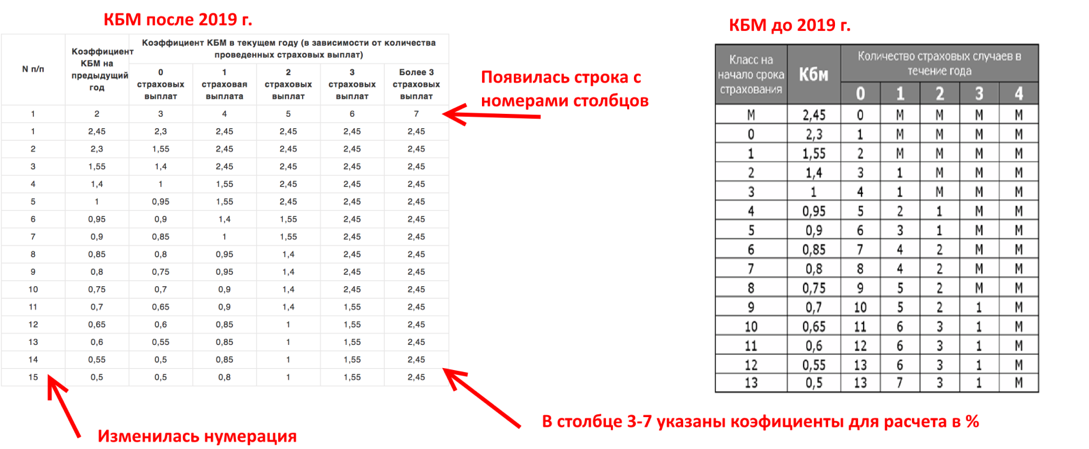

Таблица: определение КБМ

| Класс автовладельца | КБМ | Изменение класса автовладельца в связи с наступлением страховых случаев за год | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Видео: о проверке КБМ по таблице

Проверка КБМ на официальном сайте РСА

Иногда полезно взглянуть на себя глазами страховщика и понять, на какую скидку вы вправе рассчитывать. Следует отметить, что буквально в последние месяцы он претерпел серьёзнейшие перемены, став более современным и удобным в использовании.

В целом следует совершить лишь эти несколько простых шагов, чтобы получить интересующую информацию о коэффициенте бонус-малус:

-

Зайти на официальный портал РСА. Страница «Проверить КБМ» находится в разделе «Расчёты». Там необходимо поставить галочку, выражающую согласие на обработку личных данных, а также нажать кнопку «ОК».

-

Нажав на кнопку «ОК», вы попадёте на страницу сайта с графами для заполнения. Обязательные строки выделены красной звёздочкой. После внесения данных не забудьте пройти проверку «Я не робот», поставив галочку в соответствующем окошке.

-

Наконец, нажмите кнопку «Поиск» и ознакомьтесь с результатами, высветившимися в отдельном окне.

КБМ в других странах

Изначально система КБМ была разработана в Европе еще в 60-70-х годах. Она стала приобретать популярность через 10-20 лет после внедрения системы обязательного страхования водителей.

Франция

Если автомобилем владеет один из супругов, то учитывается опыт вождения обоих. При этом семейные пары имеют более низкий коэффициент, чем одинокий водитель.

Великобритания

Здесь граждане получают скидку за аккуратное поведение на дороге. Однако, количество случаев, которые приводят к понижению коэффициента, ограничено. Из-за этого злостные нарушители могут иметь такой же бал, как и средние водители.

Швеция

В этой стране принята наиболее строгая система регулирования. Так если в течение срока страхования происходит 3 или более аварии, то компания имеет право вообще расторгнуть договор и лишить водителя страховки. При этом для следующего периода страхования тариф повышается на 100%.

Швейцария

Здесь водители могут, как и в России избежать изменения коэффициента в большую сторону, если не будет страховых выплат. При этом их возможности здесь расширяются – они могут возместить компании выплаты по ущербу уже после того, как они были произведены.

Германия

Здесь водители также могут самостоятельно договариваться вне страховой компании. Это позволяет им избежать повышения коэффициента. При этом за первый год безаварийного вождения скидка наиболее высокая.