Что такое КАСКО?

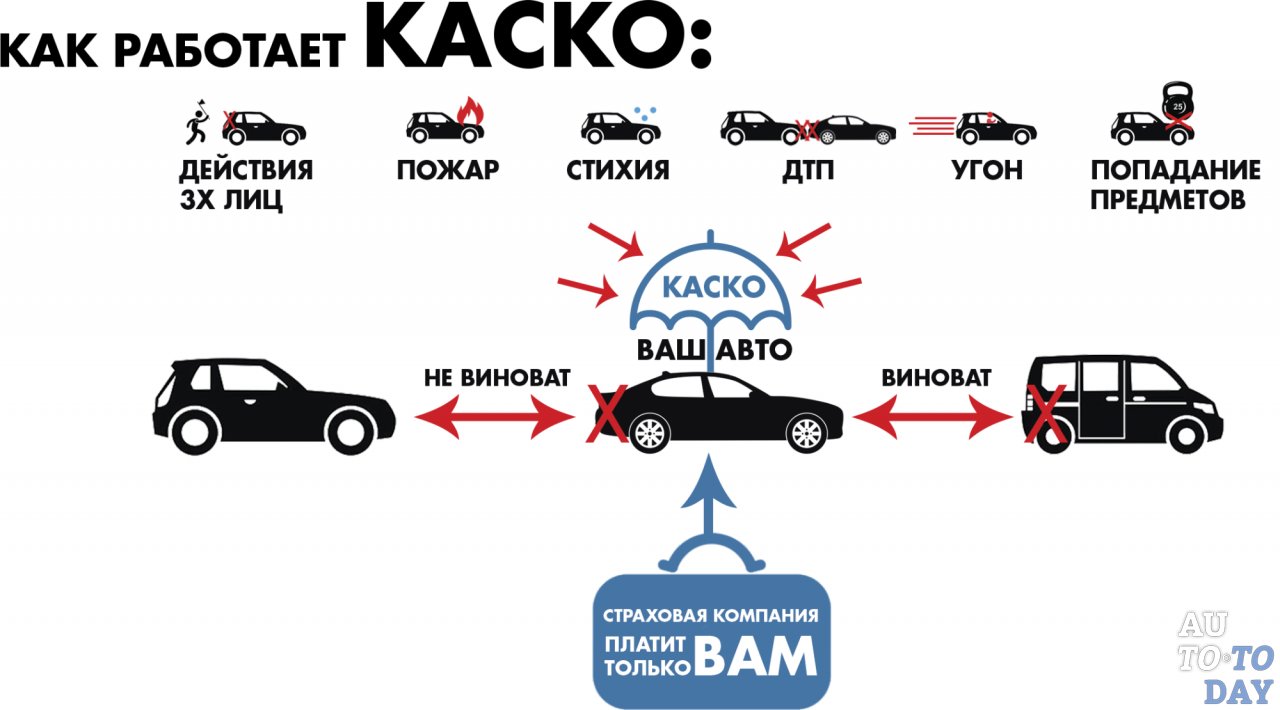

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

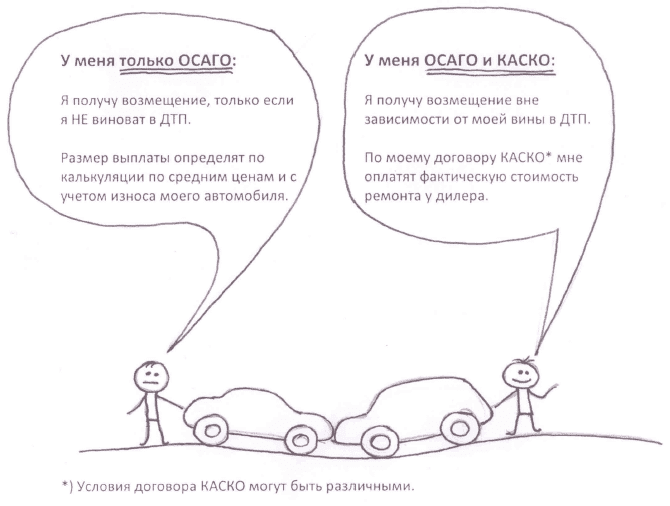

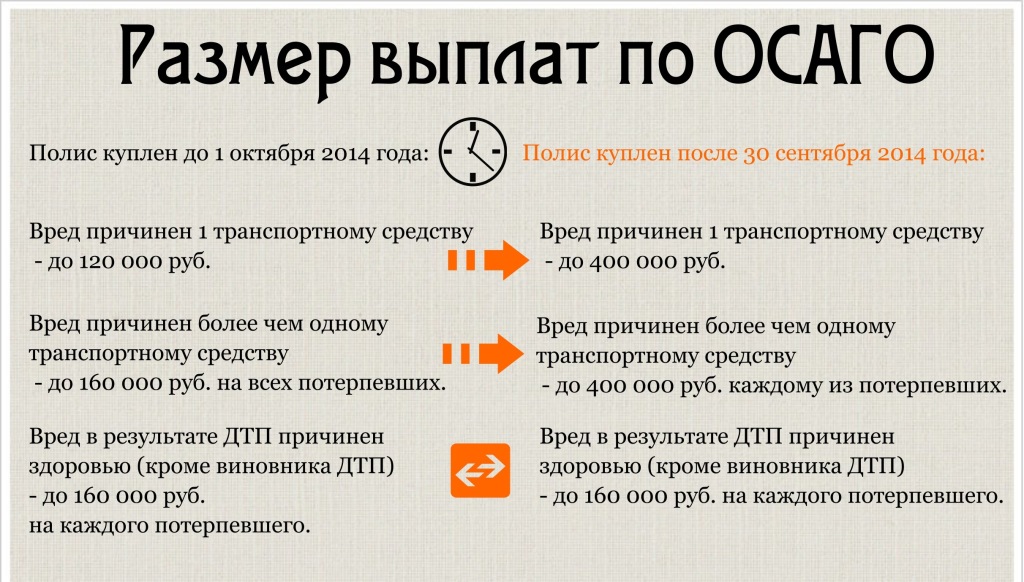

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

https://youtube.com/watch?v=27CvCVa4e2I

https://youtube.com/watch?v=27CvCVa4e2I

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Что такое пропорциональное страхование?

Реальная цена автомобиля влияет не только на стоимость КАСКО , но и на размер возмещения при наступлении страхового события: он будет пропорционален страховой сумме. Проще всего проиллюстрировать это на конкретном примере с цифрами. Если страховая сумма составляет 80% от стоимости автомобиля, то и размер выплаты будет составлять 80% от стоимости восстановительного ремонта. Стоит рассмотреть подобную схему на конкретном примере:

- Рыночная стоимость машины составляет, скажем, 230 000 рублей.

- Авто застраховано на 80% от своей рыночной стоимости. Страховая сумма, соответственно, составляет 184 000 рублей.

- При наступлении страхового события с ущербом 22 500 рублей страхователь получит 80% от этой суммы, то есть 18 000.

Чем больше при оформлении страховки занижена реальная стоимость автомобиля, тем больше рискует страхователь, особенно в случае тотальной гибели или угона машины. Коэффициент пропорциональности выплаты, как правило, прописывается в полисе КАСКО, а нюансы его применения в Правилах страхования. В любом случае страхователю стоит четко уяснить, что устранять последствия ДТП, восстанавливать и ремонтировать авто придется частично за собственный счёт.

Что лучше выбрать для себя

Если в отношении ОСАГО все понятно — брать в любом случае и продлевать заранее, то с КАСКО все не так однозначно. Для старого авто его приобретать нецелесообразно, так как цена будет просто заоблачной. А вот для нового дорогого и кредитного ТС, особенно мотоцикла, это будет удачной сделкой, так как именно такие объекты попадают в зону риска.

Подводя итог, можно порекомендовать водителям иметь при себе оба полиса. Их сочетание является отличной защитой практически от всех происшествий, которые могут приключиться на дороге, стоянке, в гараже и прочих критических ситуациях, связанных с эксплуатацией транспортного средства.

Какие виды каско и дополнительных услуг существуют?

Каско может быть двух видов: полное и частичное.

Полное каско обычно включает страхование от угона и всех повреждений, нанесённых автомобилю. Частичное каско предполагает защиту автомобиля только на случай угона или полной его гибели. Тогда страховые не будут оплачивать вам урон от различных ДТП, если, конечно, автомобиль в них не был уничтожен.

Есть множество различных страховых опций и дополнительных услуг, которые можно купить как приложение к базовой страховке или оформить отдельно. С помощью этих опций водителю легче будет разрешить многие ситуации, возникающие на дорогах, например, починить пробитую шину или зарядить севший аккумулятор. Но эти опции серьёзно повышают стоимость страховки. Кроме того, нужно внимательно читать договоры страхования, так как каждая из них предполагает ряд исключений.

Преимущества и недостатки

|

ОСАГО |

КАСКО |

||

|

плюсы |

минусы |

плюсы |

минусы |

|

Защита от выплаты из кармана, если человек является виновником ДТП |

Невозможность избежать страховки |

Добровольный выбор |

Системы скидок за безаварийную езду могут отсутствовать |

|

Потерпевшая сторона в обязательном порядке получает компенсацию |

Возможность регресса при нарушении пунктов контракта |

Обе стороны при ДТП получат компенсационные выплаты |

Суброгация, если страхователь выступает причиной возникновения страхового случая |

|

При расчете суммы страховки учитывается КБМ |

В рамках страхования не учитывается ущерб по отношению к здоровью водителя |

Может включать возмещение при причинении вреда здоровью и жизни. Обычно в рамках определенных программ |

Чаще требуется необходимо оформить ДСГО, который обойдется в дополнительные капиталовложения. |

|

Доступная цена |

Отсутствие выплат виновнику |

Есть особые программы для водителей с большим водительским опытом |

Стоимость полиса в несколько раз выше, чем при заключении договора ОСАГО. |

Что такое КАСКО и ОСАГО простым языком: в первом случае страхуется машина, во втором – ответственность водителя. КАСКО позволяет получить выплату в различных ситуациях независимо от того, кто спровоцировал страховой случай. Оформляется не только на автомобили, но и на мотоциклы. На последние цена полиса может доходить до 100% от стоимости самого транспортного средства

Как происходит расчет

Все крупные страховые компании предлагают воспользоваться калькулятором, чтобы рассчитать стоимость выбранного пакета услуг. В 2018 году цена ОСАГО будет одинаковой у всех компаний, поскольку тариф устанавливается Центробанком РФ. Влияет на него КБМ, особенности автомобиля. Стоимость КАСКО может быть различной и зависит от:

- политики компании,

- предоставляемого пакета услуг,

- водительского стажа.

Отличия КАСКО и ОСАГО заключаются и в размере страховых выплат. При добровольном страховании сумма ограничивается стоимостью авто.

Отметим, что в последние годы цена на страхования теряет свои резкие границы. Человек, впервые оформляющий автогражданку, заплатит не на много меньше, чем при покупке полиса КАСКО. При этом цена компенсации зависит от степени износа авто. При добровольном страховании часто используется ремонт, а не денежная компенсация, а степень амортизации учитывается не во всех компаниях.

Что выбрать КАСКО или ОСАГО?

Многие спрашивают, если есть КАСКО нужно ли ОСАГО. Да, оно требуется в обязательном порядке. При отсутствии полиса автогражданки или при его просрочке инспектор ГИБДД обязательно накладывает штраф. Необходимость в КАСКО возникает только при возникновении страхового случая.

Если не знаете, что выбрать: КАСКО или ОСАГО, то прежде всего сделайте выбор в пользу второго. При желании получить компенсацию независимо от виновника аварии, а также при угоне, нанесении вреда машине злоумышленниками, не забудьте оформить полис добровольной страховки. Когда после аварии машине требуется полный ремонт, то чаще более выгодным будет КАСКО, чем выплата с учетом износа в рамках обязательного страхования.

Каждое обращение в компанию, где заключен полис КАСКО, приведет к увеличению его стоимости на следующий год. Есть и схожие стороны. Например, независимо от выбранной программы и компании, могут отказать в выплате компенсации, если водитель находился в состоянии алкогольного или наркотического опьянения.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Их расшифровка

Если с аббревиатурой ОСАГО все понятно, так как она расшифрована в законе об обязательном страховании.

В интерпретации нормативного акта расшифровка ОСАГО такая:

- О — обязательное;

- С — страхование;

- А — автомобильной;

- Г — гражданской;

- О — ответственности.

Особенностью данного направления является безусловные выплаты потерпевшим от действий владельца полиса. Если он нарушил закон, то страховая имеет полное право предъявить ему регресс с целью возмещения понесенных по договору расходов. Еще одним признаком ОСАГО является обязанность всех водителей иметь при себе этот полис. Его отсутствие не наказуемо уголовно и административно, но карается довольно ощутимыми штрафами.

Отдельная тема — что такое страхование КАСКО, расшифровка названия. Официально оно не раскрывается нигде и, соответственно, имеют место разные мнения относительно значения, как всего слова, так и букв в частности.

По версии страховых компаний, расшифровка аббревиатуры КАСКО выглядит следующим образом:

- К — комплексное;

- А — автомобильное;

- С — страхование;

- К — кроме;

- О — ответственности.

На первый взгляд такая расшифровка термина КАСКО кажется вполне логичной, но если разобраться, то сразу видно некоторые несоответствия. Так, такое понятие, как «комплексное» должно охватывать всех участников дорожного движения, но распространяется только на застрахованную технику. Следующий нюанс в расшифровке аббревиатуры КАСКО заключается в слове «автомобильной». Дело в том, что под защиту берутся не только машины, но и морской, речной, воздушный и железнодорожный транспорт. Есть версия, что КАСКО переводится с итальянского «Casco», как «Борт», то есть, подлежащее защите транспортное средство.

Подробнее о том, что входит в страховку КАСКО, можно узнать здесь.

Чем отличаются

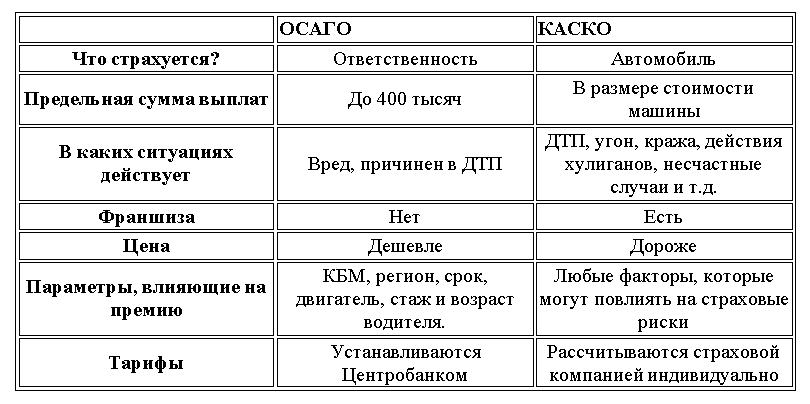

Разобравшись в расшифровке ОСАГО и КАСКО, следует остановиться на их принципиальных различиях.

Для удобства восприятия они изложены в таблице:

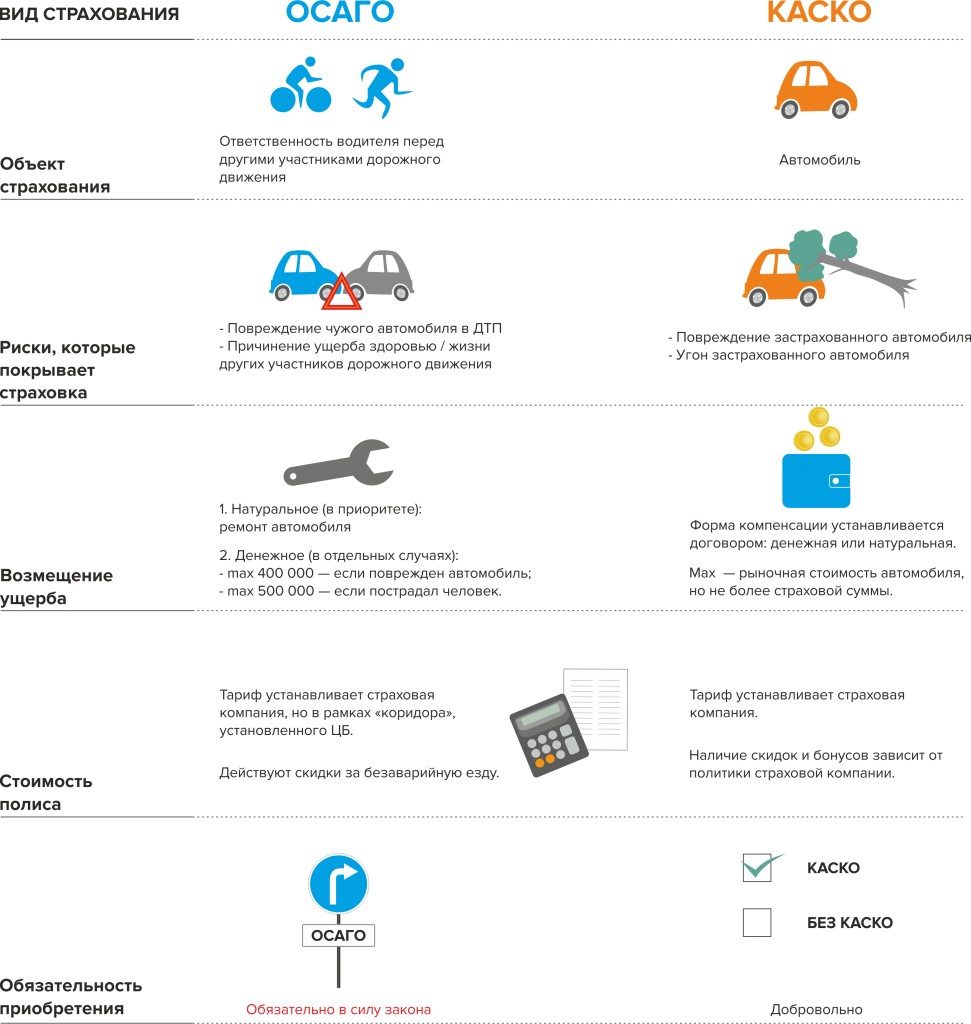

| № | Наименование | ОСАГО | КАСКО |

| 1 | Вид страхования | Обязательное | Добровольное |

| 2 | Что защищает | Имущество третьих лиц | Собственное транспортное средство |

| 3 | Размер выплат | Устанавливается государством | Определяется договоренностью между СК и клиентом, не ограничен |

| 4 | Наличие франшизы | Нет | Все виды |

| 5 | Тарифы и сроки выплат | Устанавливается государством | Определяется договоренностью между СК и клиентом |

Нюансы заключения договора КАСКО

Удивительно, но автолюбитель, бойко торгующийся на рынке с продавцом за килограмм огурцов, может абсолютно не задумываясь оплатить немалый страховой взнос, не получив в итоге нормального полиса КАСКО автомобиля. Причина в спешке и незнании основных особенностей страхования автотранспорта рядовыми автовладельцами. На чем стоит сосредоточиться при страховании своего авто?

Залогом оформления договора, обеспечивающего серьезную страховую защиту вашего автомобиля, является:

- Правильный выбор страховой компании (СК).

- Выбор точки продаж (офис компании, агент, страховой брокер).

- Внимательное изучение условий страхования.

Выбор страховщика

При выборе страховщика для приобретения полиса КАСКО для своего автомобиля следует заострить внимание на следующие вещи:

- Финансовое положение компании. У любого страховщика есть присвоенный рейтинговым агентством индекс. Серьезные страховщики на официальном сайте периодически размещают свою финансовую отчетность. Хорошее финансовое положение избавит от проблем, вызванных возможным банкротством СК.

- Уровень регионального филиала. Стоит присмотреться к состоянию регионального филиала СК, с кем в дальнейшем придется непосредственно сотрудничать при получении полиса КАСКО автомобиля. Невзрачный офис, расположенный в малопривлекательном месте, указывает на слабое развитие данного филиала и, соответственно низкий уровень его полномочий. Это может вызвать задержки в получении страхового возмещения. Даже при незначительной сумме ущерба, решение о его выплате будет приниматься в другом регионе.

- Отзывы страхователей. Не лишним будет изучение отзывов автомобилистов, страховавшихся в изучаемой компании. Обилие негативных отзывов является серьезным доводом против страхования в такой компании, даже при низких страховых тарифах и хорошем финансовом положении.

- Изучать предложения нескольких организаций. Не стоит ограничиваться посещением одной компании, разница в условиях страхования, а также тарифах от компании к компании может серьезно отличаться.

Заключение договора через агента

Наименее правильным является страхование КАСКО автомобиля через страхового агента. Плюс здесь только один, для заключения договора агент может приехать сам, экономя время. Минусов работы со страховым агентом гораздо больше, это более низкий уровень подготовки в сравнении с офисными сотрудниками, слабое знание порядка выплаты страхового возмещения, его умышленное или неумышленное искажение. Как правило, все разговоры агента о помощи в получении выплаты пустые слова.

Оформление договора КАСКО в страховой компании

Более приемлемый вариант страхование в офисе выбранной компании. Уровень подготовки специалистов здесь достаточно высок, имеется возможность получения нужной информации. Специалисты могут предложить намного больше, чем агент, вариантов договоров КАСКО вашего автомобиля, в некоторых случаях составить не типовой договор, либо применить дополнительную скидку. Минусами этого варианта является часто равнодушное отношение специалистов к клиенту, ввиду наличия постоянного потока страхователей.

Оформляем КАСКО автомобиля через страхового брокера

Интересным вариантом является работа со страховым брокером. Страховой брокер – организация, работающая с несколькими страховыми компаниями на договорной основе за агентское вознаграждение. Здесь больше заинтересованы в сохранении постоянного списка клиентов, поэтому кроме заключения договора по КАСКО автомобиля, предоставляется ряд дополнительных услуг:

- Сбор документов необходимых для обращения в СК.

- Юридическая помощь.

- Выезд аварийных комиссаров к месту автоаварии.

- Представление интересов страхователя в СК.

- Техническая помощь на трассе.

При выборе брокерской организации, как и при выборе страховщика, стоит предварительно изучить ее финансовое состояние, а также деловую репутацию.

“Подводные камни”

Второй составляющей хорошей “страховки” является знание важнейших условий договора и правил страхования, указанных в договоре. Часто в офисе страховой компании, видя несговорчивость потенциального клиента, начинают сбавлять тариф, параллельно вводя в договор серьезные ограничения. Эти ограничения в случае серьезного ДТП могут серьезно испортить настроение и уменьшить размер выплаты.

КАСКО у популярных страховщиков

В каких страховых компаниях наиболее выгодные тарифы? Для сравнения цен, можно воспользоваться онлайн-калькулятором. Интернет-сервисы быстрого сравнения продуктов СК позволяют быстро сравнить хотя бы приблизительные расценки.

Впрочем, и здесь могут возникнуть некоторые сложности. Дело в том, что каждая страховая компания старается предложить несколько выгодных программ и тарифов, чтобы каждый потребитель смог найти что-то для себя. К тому же, учитываются и региональные поправки, о которых мы говорили раньше

Стоит взять во внимание и специализации СК: часто страховщики специализируются только на определенном классе автомобилей

Популярностью среди страхователей пользуются следующие компании:

-

-

-

- Тинькофф Страхование,

- Росгосстрах,

- РЕСО,

- Ренессанс Страхование,

- Согаз,

- ВТБ Страхование,

- Страховая компания МАКС,

- Интач,

- Альянс.

-

-

Многие автолюбители обращаются в Росгосстрах. Онлайн-сервис этой компании позволяет рассчитать стоимость страхования с учетом индивидуальных потребностей. К тому же, компания предлагает разнообразные программы, среди которых – полис для новичков или страховка, покрывающая выплаты, не включаемые в ОСАГО.

Расчет страховки в РЕСО позволяет получить три суммы: стоимость полного полиса, страховка от ущерба и страховка только от хищения. При этом в РЕСО неуплата очередного взноса не приведет к мгновенному расторжению договора – у клиентов есть 15 льготных дней, в течение которых можно произвести оплату.

Быстрый расчет стоимости страховки – не единственный плюс онлайн-калькуляторов. Вы можете оформить полис страхования КАСКО онлайн, даже не переходя на другую страницу. Перенос многих операций в интернет позволяет автовладельцам не беспокоиться о потраченном на поездки в офисы страховых компаний время и вовремя делать взносы, чтобы избежать сложностей на дороге.

Сравнив предложения, вы сможете выбрать наиболее привлекательное для вас. Уточнить информацию о заинтересовавшей вас организации вы можете, почитав отзывы о страховых компаниях в Балашихе, при помощи которых можно оформить КАСКО.

Дешёвое КАСКО: реально и востребовано

Сегодня широкое распространение получили так называемые варианты «Мини-КАСКО». Они могут в разы отличаться по стоимости от полноценного полиса, предлагая при этом значительно более скромное покрытие в части рисков или страховых сумм. На фоне текущей экономической ситуации подобные решения приобретают закономерную популярность. Особенно с учётом заметного подорожания «классического» КАСКО за последние пару лет. В качестве аналогии можно упомянуть некоторые случаи покупки мобильных телефонов. Иногда они приобретаются исходя из политики «чтобы звонил». Это может быть связано с финансовыми затруднениями или не востребованностью других опций. Те же самые предпосылки приводят клиентов и к «бюджетному» автострахованию.

Следует отметить, что при покупке Мини-КАСКО от страхователя требуется больше внимания, чем при заключении стандартного договора страхования.

Прежде чем принять решение в пользу эконом-варианта, необходимо тщательно разобраться в его особенностях. Возможные упущения могут стать причиной непонимания продукта и, как следствие, неприятных «сюрпризов» при повреждении авто. С другой стороны, такие страховки позволяют существенно сэкономить, отказавшись от менее актуальных составляющих. А в некоторых случаяхкалькулятор КАСКО выполняет роль «страхового конструктора», предлагая самостоятельно «скомпоновать» желаемые условия.

Сколько стоит полис?

Основная причина, по которой КАСКО не оформляют все автовладельцы – это его высокая стоимость: цена защиты некоторых моделей может доходить до 12% стоимости автомобиля в год. К примеру, за безопасность машины, купленной за 1 млн рублей, за три года придется заплатить 360 тысяч рублей. Но эта цифра почти вдвое выше среднего значения, которое составляет 6,5%. При той же стоимости ТС спокойствие в этом случае обойдется в 195 тысяч рублей. Такая разница объясняется тем, что страховку считают на каждый автомобиль с учетом множества особенностей.

Из чего складывается цена?

Первое, над чем стоит задуматься, решив приобрести КАСКО – от чего именно должен быть защищен автомобиль. Сделать это нужно потому, что цена за полис напрямую зависит от набора услуг, которые предоставляет страховая компания.

Чаще всего предлагают два варианта покрытия: частичное или полное. Первый стоит дешевле второго и, в свою очередь, подразумевает разделение на страховки от угона и от ущерба.

В УК РФ четко разграничивают понятия угона и хищения. Согласно ст.166, под угоном понимают неправомерное завладение автомобилем или иным транспортным средством без цели хищения.

А ст.158 определяет хищение, как совершенное с корыстной целью противоправное безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившее ущерб собственнику или иному владельцу этого имущества. Другими словами, поездка на чужом автомобиле без разрешения владельца – это угон, а кража с целью присвоить или продать – хищение. Несмотря на это, многие страховые компании используют их как синонимы. Чтобы понять, как будет действовать страховка (и будет ли) в том или ином случае, нужно внимательно прочитать договор.

С понятием ущерба разобраться проще. Обычно к нему относятся повреждения в результате:

- стихийных бедствий (ураганов, наводнений, землетрясений, града, удара молнии и т.п.);

- столкновений, наездов, падений (в том числе в воду и под лед);

- форс-мажоров (например, обрушения дорог и мостов);

- падений посторонних предметов (чаще всего это относится к деревьям и сосулькам);

- действий посторонних людей;

- действий животных.

И все же, чтобы избежать неприятных сюрпризов, стоит прочитать договор внимательно и обсудить тонкости с менеджером.

Полная страховка объединяет эти возможности и, соответственно, стоит дороже всего.

Выбрав необходимый тип полиса, можно приступить к расчетам. Теперь на них будут влиять:

- возраст владельца. По статистике, самым «аварийным» считается период от 30 до 40 лет, когда многие водители слишком сильно полагаются на свой опыт и навыки. Для таких людей страховка может быть даже дороже, чем для новоиспеченных автолюбителей;

- водительский стаж. Принято считать, что и доверять свою безопасность водителям со стажам менее 2 лет не стоит, но на деле оказалось, что опаснее ездить с теми, кто за рулем уже больше 15 лет – для них у страховых компаний также повышенный тариф. А вот если стаж составит от 2 до 5 лет, полис может обойтись дешевле;

- страховая история. Если в прошлом было много неприятных дорожных ситуаций, последствия которых легли на плечи страховых компаний, это тоже неприятно отразится на цене;

- модель автомобиля и статистика выплат по ней. Этот пункт – повод подобрать аналог понравившейся машине, если КАСКО важна, но стоит слишком больших денег из-за частых угонов;

- страховая сумма. Она равна оценочной стоимости автомобиля на момент заключения договора;

- год выпуска машины. Страховка на один и тот же автомобиль из года в год будет стоить по-разному, потому что рассчитывается из стоимости автомобиля. При этом большинство компаний не согласятся защищать ТС старше 10 или даже 7 лет;

- вид оплаты страхового полиса: в рассрочку или единовременно.

Есть ли разница, в какой страховой оформлять?

Стоимость КАСКО рассчитывается исходя из одних и тех же параметров, но фиксированной наценки на них не существует. Поэтому в разных компаниях сумма, которую вам озвучат за безопасность автомобиля, может отличаться просто из-за разницы в тарифных сетках

Но лучшая цена еще не означает лучшее предложение: перед заключением сделки важно убедиться в надежности страховой. Сделать это можно, изучив статистику выплат и новостные сводки – если компания исправно выполняет свои обязательства и не попадала в антирейтинги, скорее всего, ей можно доверять.