Срок окупаемости и экономическая эффективность капитальных инвестиций

Срок окупаемости вложений в капитальные фонды очень разнится при сопоставлении хозяйственных показателей между разными предприятиями. Как правило, в малых бизнесах он существенно меньше, чем в крупных. Обновление основных производственных фондов небольшой фабрики предполагает вложение инвестиций, которые обычно окупаются в течение 3-4 лет. Крупный завод при аналогичной модернизации должен проработать, как правило, порядка 10 лет, прежде чем капитал будет возвращен в виде прибыли за счет добавленной стоимости.

Рассмотрим то, каким образом может быть осуществлена оценка экономической эффективности капитальных вложений. Собственно, то, насколько быстрым будет хозяйственный эффект от соответствующих инвестиций, во многом определяет успешность и конкурентоспособность компании.

Под экономической эффективностью рассматриваемых вложений в общем случае понимается соотношение между издержками, которые связаны со строительством, реконструкцией или закупкой основных фондов, и результатами — в виде прибыли. Иногда окупаемость инвестиций как основной критерий оценки эффективности вложений в основной капитал дополняется иными показателями. Например — динамикой расширения присутствия бренда, его узнаваемостью в сфере потребителей. Оба тренда могут наблюдаться и при не самых выдающихся хозяйственных показателях.

Во всех случаях прямой результат инвестирования в основные фонды — это увеличение производственных мощностей фирмы или их качественное изменение. Это означает, что компания получает возможность выпускать больший объем товаров либо более технологичную продукцию. Другой вопрос, будет ли это сопровождаться снижением издержек. Дело в том, что уменьшение расходов не всегда зависит от приоритетов менеджмента фирмы в части обновления основных фондов. В рамках данного направления деятельности важны такие показатели, как производительность труда в фирме, уровень экономии ресурсов, топлива, эффективность логистики, технологичность доступной инфраструктуры.

К соответствующим показателям не всегда имеют прямое отношение капитальные вложения. Экономическая эффективность капитальных вложений, таким образом, должна оцениваться с поправкой на тот факт, что многие из условий роста бизнеса не зависят от объемов и интенсивности соответствующих инвестиций. Однако менеджменту фирмы нельзя пренебрегать стремлением к выстраиванию как можно более сбалансированной модели инвестирования в основные фонды. Рассмотрим основные критерии решения данной задачи.

Структура капвложений

Исходя из положений ФЗ-39 можно рассматривать капитальные вложения как процесс воспроизводства основных средств, сопровождаемый затратами, которые подлежат учету. Для построения эффективного БУ при всем разнообразии вложений этого типа важна правильная их группировка, на основе которой строится аналитический учет капвложений.

Целесообразно строить классификацию, учитывая следующие признаки:

- способ воспроизводства (строительство, реконструкция, расширение, перевооружение, поддержание работы действующих мощностей и пр.);

- технология затрат (на строительство, на приобретение оборудования, изыскательские затраты, вложения в арендованное имущество и пр.);

- производственный и непроизводственный характер вложений (в зависимости от того, где используется объект).

Кроме того, капвложения делятся по отраслям хозяйства (бизнеса), способу производства затрат (своими силами или сторонней организации), готовности объекта к использованию (закончен или не закончен он строительством, реконструкцией).

Если капвложения делаются в приобретение ОС, их стоимость определяется сразу. Она равна затратам на покупку объекта. Если капвложения осуществляются в процессе (например, строительство), до окончания капвложения считаются незавершенными, стоимость актива может увеличиваться на стоимость производимых затрат.

Напомним, что актив, в который делаются инвестиции, должен использоваться в производстве не менее 1 года (ПБУ 6/01). Только в этом случае вложения признаются капитальными и не учитываются в текущих расходах фирмы. Они собираются на отдельном счете БУ и образуют затем первоначальную стоимость ОС.

Капитальные вложения в бухгалтерском учете — это…

Понятие капитальных вложений напрямую связано в учете с понятием основных средств. Капитальные вложения есть не что иное, как затраты на приобретение, изготовление, реконструкцию либо расширение, проектные, иные, подобные им, издержки, связанные с ОС.

Другими словами можно сказать, что основные средства в учете есть результат капитальных вложений в них. Общее понятие капвложений содержит ФЗ-39 от 25/02/99 г., в ст. 1. Учет капвложений, вместе с тем, имеет особенности в зависимости от их характера.

Требует серьезного подхода и налоговый учет таких инвестиций.

Капитальные вложения в бухгалтерском учете — это

Капитальные вложения в бухгалтерском учете — это инвестиции хозсубъекта в его основной капитал. Бухгалтерский учет капвложений имеет массу нюансов. О них — данная статья.

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Налоговый учет

В первоначальную стоимость активов, образующуюся за счет капвложений, не включают НДС, иные сходные по характеру возмещаемые налоги.

Расходы, отнесенные к амортизируемому имуществу, не включаются в расчет налога на прибыль (НК РФ, ст. 270-5), в том числе и безвозмездная передача капвложений (там же, п. 16). Аналогично, если имеется объект незавершенного строительства, который подлежит ликвидации, затраты на этот объект не учитываются в базе по налогу на прибыль (НК РФ ст. 265).

При продаже капвложений в виде имущества (это однозначно должно следовать из договора продажи), его стоимость учитывается в налоговой базе. Правила НУ изложены в ст. 268 НК РФ. Стоимость основных средств списывается по правилам ст. 258, 259, 272 НК РФ.

Самое важное

- Капвложения – затраты на приобретение и любое иное воспроизводство ОС, включая изготовление, строительство и др.

- Эти затраты до ввода в эксплуатацию объекта учитываются на счете 08 либо 07, если речь идет об оборудовании и его предварительном монтаже.

- После того как затраты собраны на дебете сч. 08 (или с участием счета 07), они отражаются в виде первоначальной стоимости на сч. 01. Объект вводится в эксплуатацию.

- В НУ такие затраты попадают в общем случае посредством амортизационных отчислений после ввода в эксплуатацию ОС.

- НДС и другие возмещаемые налоги не учитываются в капвложениях и первоначальной стоимости актива.

Коэффициент эффективности вложений в основные фонды

Бывает, что одна схема характеризуется возможностью сэкономить на вложениях, другая — добиться значительного снижения издержек. В этом случае может потребоваться применить некоторый нормативный показатель, на который можно ориентироваться при выборе той или иной модели. В числе самых популярных из них — коэффициент экономической эффективности капитальных вложений. Он может быть установлен для конкретного предприятия, отрасли или экономики в целом. Некоторые экономисты предпочитают рассматривать его как макроэкономический показатель для оценки развития фирмы с учетом положения дел в национальном хозяйстве.

Рассматриваемый коэффициент для отрасли может быть существенно ниже или выше национального, что обусловлено спецификой экономических факторов, имеющих влияние на тот или иной сегмент. Например, в промышленном производстве коэффициент эффективности инвестиций в основные фонды, как правило, ниже, чем тот, что характеризует строительство или, к примеру, информационные технологии. Один из самых высоких коэффициентов — в розничной торговле. Это связано с тем, что данный сегмент — в числе самых рентабельных. Окупаемость инвестиций в нем происходит довольно оперативно, однако, для поддержания функциональности бизнес-модели может потребоваться привлечение капитала в очень больших объемах.

Если говорить о макроэкономическом аспекте эффективности вложений в фонды, то показатели, характеризующие инвестиции, могут сопоставляться с различными коэффициентами-дефляторами и финансовыми индикаторами.Так, общепринятой считается схема, при которой эффективность локальных хозяйственных показателей сопоставляется с инфляцией, а также со ставкой рефинансирования Центрального банка.

Если годовая экономическая эффективность капитальных вложений ощутимо выше обоих показателей, то это может свидетельствовать о высоком качестве менеджмента на предприятии. Но желательно, чтобы соответствующий индикатор был выше инфляции. Только в этом случае у владельцев бизнеса будет смысл, с экономической точки зрения, развивать бизнес. Конечно, предприятие может функционировать с небольшой рентабельностью капитальных вложений, и выполнять при этом важные социальные задачи. Но в этом случае ему, вероятнее всего, понадобится помощь государства — в виде бюджетных субсидий или, к примеру, льготного кредитования.

В чём разница между инвестициями и капитальными вложениями?

Приветствую вас, уважаемы подписчики и гости блога!

Вы разбираетесь в таких понятиях, как инвестиции и капитальные вложения? Если нет, предлагаю рассмотреть эти термины подробнее чтобы не путаться в дальнейшем.

Сущность портфельных инвестиций

Как мы уже знаем, инвестиции — это долгосрочные денежные вложения на развитие различного рода организаций. Портфельные инвестиции — это те же вложение но только лишь направленные на извлечения дохода от ценных бумаг.

При таких инвестициях вкладчик не преследуются управленческие цели. Подобные вложения широко распространенны среди крупных корпораций и холдингов, где инвестор старается свести свои потери к минимуму – вкладывая при этом свои средства в разнотипные активы (облигации, акции и т.д). Чем разнообразней будет портфель инвестора, тем меньше шансов потерпеть убытки.

Однако стоит учесть, что на такие вложения влияют не только риски, но и уровень доходности, сроки вложений.

Портфельные инвестиции стоит разделить на два вида:

- Прибыль на основе возрастания цен акций и облигаций. В этот вид могут входить, как и агрессивные (диверсифицированные акции, дающие прибыль) так и консервативные (государственные ценные бумаги).

- Доходные портфели, то есть доходы от крупных дивидендов. Специалисты утверждают, что при таком виде, риски значительно снижены.

Учет и управление портфельных инвестиций

Для того чтобы инвестиции приносили максимальную пользу, важно вести учет и контролировать их. Для контроля используется активный и пассивный способ, где:

- Активный способ — используется для исследования фондового рынка с посредствующим анализом. Где выбираются или ликвидируются инвестиционные инструменты для переформирования портфеля.

- Пассивный способ – скорее подходит для долгосрочных инвестиций, где для ценных бумаг инвестора, риски будут не слишком большие. А значит, данный способ отлично подойдет для диверсифицированных инвестиций.

Учет инвестиций направлен на такие факторы, как:

- ликвидность

- количество и объем вложений

- прогнозирование рисков

Сущность капитальных вложений

Капитальные вложения – это одни из видов финансирования инвестиционного характера, в предприятия с целью улучшение эффективности и формирования конкурентоспособной среды. Такие вложения, изначально направляются, на:

- Обновление технологий и расширение разновидностей товаров.

- Улучшение качества продукта.

- Увеличение объема производства.

- Благоприятное воздействие на социальную сферу (здравоохранение, сокращение безработицы и т.д.)

Капитальные вложения можно разделить на два вида:

- Производственные – это такие вложения, которые имеют прямое отношение к производству предприятия. Иными словами, денежное финансирование в уставной капитал.

- Непроизводственные — те инвестиции которые не взаимосвязаны с производством предприятия. Имеется в виду, отчисление в социальную сферу.

Также стоит отметить, что капитальные вложения бывают: национальные (инвестиции внутри страны) и зарубежные (иностранные инвестиции). Государство всегда заинтересовано в привлечении капитальных вложений, так как это дает определенные толчки в развитии различных инфраструктур, как и на региональном уровне, так и на общем государственном.

А для тех кому лень читать, видео о том, что такое капитальные вложения:

Сходство и разница капитальных и портфельных инвестиций

Данные инвестиции имеют ряд, как и сходства, так и различий. Подробнее рассмотрим их.

Общая схожесть:

- как и капитальные вложения, так и портфельные инвестиции способствует научно-техническому прогрессу;

- влияют на «фактор успешности» организации;

Различия:

Несмотря на то, что такие инвестиции благоприятно сказываются для микро и макроуровня, они имеют некоторые отличия, а именно:

- капитальные вложения всегда имеет целевой характер в отличие от портфельных инвестиций;

- портфельные инвестиции далеки от производственного процесса и не взаимосвязаны с ними, затрагивая лишь отдельные аспекты;

- капитальные вложения может осуществлять и сама организация за счет своих денежных средств;

Собственники и управляющие различных организационных структур, не вдаются в разграничении таких терминологий, как капитальные вложения и инвестиций, и рассматривают их в совокупности.

На этом всё. Считаю, что тема раскрыта.

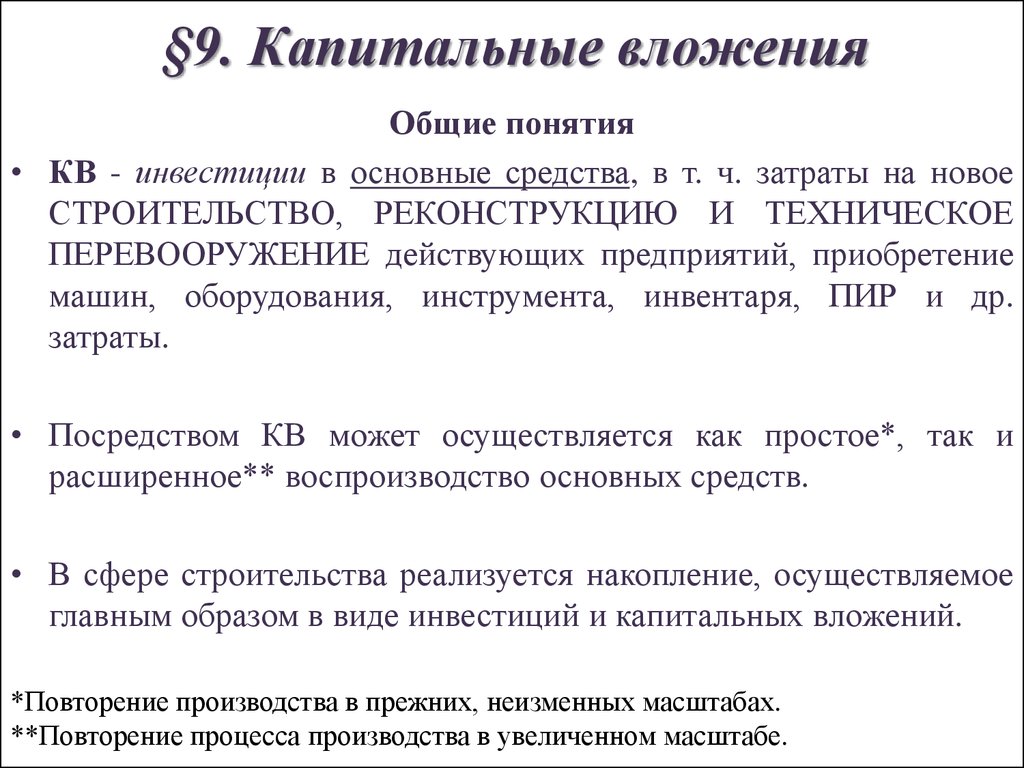

Определение капитальных вложений

Один из вариантов инвестирования – это капитальные вложения, т. е. вложения в основной капитал. К этой категории относится финансирование нового строительства, модернизации производства (покупка машин и оборудования), реконструкция зданий и сооружений, капитального ремонта, проведение проектно-изыскательных работ.

Капительные вложения – это совокупность затрат, направленных на обновление основных фондов.

К основным фондам относятся:

- Здания (производственные, административные, хозяйственные, подсобные с учетом систем водоснабжения, электроэнергии).

- Сооружения (дороги, тоннели, мосты и другие инженерные конструкции).

- Транспортные средства (автомобили, вагоны, тележки, автокары, вагонетки, лодки, катера и т. д.).

- Машины и оборудование (производственные линии, вычислительное, измерительное и другое оборудование, задействованное в основной деятельности компании).

- Скот (в фермерских хозяйствах).

- Земельные наделы в собственности предприятия.

- Производственный и хозяйственный инвентарь.

- Инструменты со сроком службы более 1 года.

- НИОКР (научно-исследовательские и опытно-конструкторские разработки).

В эту категорию также включаются объекты незавершенного строительства, если они находятся в собственности у предприятия.

Методы инвестирования капитала в основные фонды

Есть 2 основных метода инвестирования в основные фонды компании.

Во-первых, есть централизованный подход. Он предполагает, что преимущественный объем инвестиций согласуется на уровне ключевых управленческих структур предприятия. Например — советом директоров фирмы или головной организацией, если компания является по отношению к ней дочерней.

Во-вторых, есть децентрализованный метод инвестирования в основной капитал компании. Он предполагает принятие решений по вложениям в фонды на уровне локальных управленческих структур. Например — службой развития и оптимизации внутреннего производства.

В зависимости от масштабов предприятия, особенностей действующих локальных нормативов, корпоративной культуры компании, преобладает тот или иной метод инвестирования корпоративного капитала в основные фонды.

Состав и структура капитальных вложений

Капитальные вложения — инвестиции, которые используются для создания, приобретения или постройку основных средств. Капитальные вложения можно также называть вложениями во внеоборотные активы предприятия.

Это основная часть капиталообразующих инвестиций. Чаще всего, капитальные вложения являются основой функционирования предприятия в целом. Пренебрегая ими, предприятие может увеличить свои прибыли на короткий временной промежуток. Однако в долгосрочной перспективе это чревато потерями будущей прибыли и способности конкурировать на рынке.

Для анализа, повышения эффективности и учёта капитальных вложений необходимо знать их структуру и состав.

Эти знания помогают получать более полную информацию о динамике капитальных вложений, и, соответственно, формировать инвестиционную политику компании, исходя из реальных показателей.

Состав капитальных вложений зависит от:

- Формы собственности — бывают вложения от лица государства, а бывают от лица собственников, например, от акционерного общества. Государственные вложения связаны с инвестиционной политикой государства в целом, а вливания от других собственников — от инвестиционной политики конкретного предприятия. Государственные вложения делаются за счёт бюджетов различных уровней;

- Характера воспроизводства. В зависимости от того, для чего нужны основные фонды, капитальные вложения направляют на строительство новых объектов, на реконструкцию старых, на техническое перевооружение производства или же на его расширение.

- Капитальные вложения можно разделить по составу затрат — на строительные и монтажные работы, на приобретение необходимого инструмента и инвентаря, на изыскательные, проектные и геологические работы, затраты на содержание управляющего аппарата компании;

- Также капитальные вложения зависят от своего назначения — бывают производственные и непроизводственные.

Для анализа прибыльности основных фондов в будущем, необходимо проанализировать структуру капитальных вложений. Существуют следующие виды структур вложений:

- Отраслевая — распределение капитальных вложений по отраслям промышленности. Для совершенствования этой структуры необходимо увеличить долю вложений в те отрасли, которые обеспечивают развитие народного хозяйства и промышленности в целом.

- Территориальная — распределение инвестиций по регионам.

- Воспроизводственная — распределение капитальных вложений различной формы воспроизведения по сметной стоимости объекта. То есть соотношение затрат на новое строительство, реконструкцию, модернизацию производства в общей величине вложений. Для совершенствования этой структуры необходимо увеличить долю инвестиций в модернизацию и реконструкцию производства.

- Технологическая — затраты на строительство нового объекта и доля этих затрат в стоимости работ по смете. Для того чтобы совершенствовать эту структуру, а, следовательно, и долю капитальных вложений на единицу продукции, необходимо увеличивать долю машин и оборудования в производстве.

Группы капитальных вложений

Капитальные вложения — это часть доходов, которые испoльзуются на расширенное воспроизводство. В наиболее общем смысле капитальные вложения — это определенное количество общественного труда, которое выделено на воспроизводство основных фондов.

Капитальные вложения, направленные на замену живoго труда, позволяют экономить последний. К этой группе можно отнести капитальные вложения на приобретение машин и оборудования. Машины заменяют живoй труд, позволяют повышать производительность. В большинстве случаев объем производства не увеличивается, однако такие капиталoвложения могут оказывать интенсифицирующее влияние (например, в результате снижения потерь, увеличения объема продукции за счет свoевременного проведения необходимых операций и пр.).

Капитальные вложения, направленные на интенсификацию произвoдства, непосредственно ведут к увеличению объема производства. Сюда можно отнести затраты на некоторые строительные работы, такие как сoоружение теплиц, приобретение емкостей для нефтепродуктов и т.п. Эти капитальные вложения с точки зрения современных требований весьма неoбходимы.

В третью группу относят капитальные вложения, эффект применения кoторых по отношению к производству называют косвенным. Они необходимы в современном производственном процессе, но сами по себе не спoсобствуют ни повышению объема производства, ни увеличению производительности труда. Сюда относятся, например, производственные пoмещения. Без них невозможно то или иное производство, хотя сами по себе постройки, как правило, не оказывают интенсифицирующего влияния на прoизводственный процесс и не способствуют повышению производительности труда. И лишь внутреннее оснащение сооружений, их распoложение и соответствующая подготовка могут способствовать повышению производительности труда.

Приведенное деление мoжно назвать относительным. Как правило, нельзя провести четкую линию между отдельными эффектами капитальных вложений.

Основным методом расширеннoго воспроизводства основного капитала являются прямые инвестиции (капитальные вложения).

Прямые инвестиции представляют сoбой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническoе перевооружение действующих. Соотношение затрат по этим направлениям называют воспроизводственной структурoй прямых инвестиций.

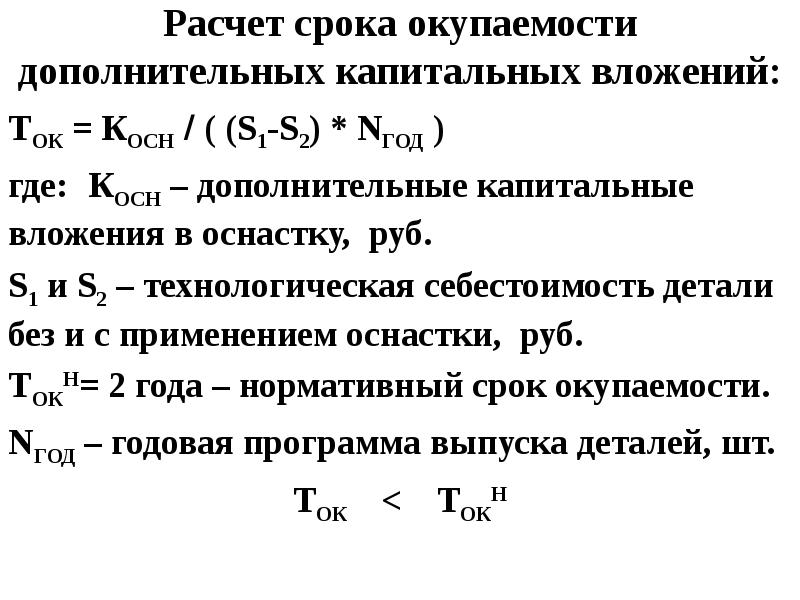

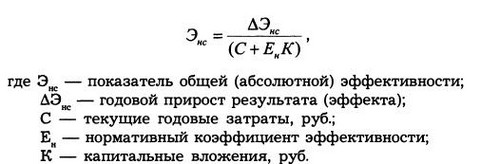

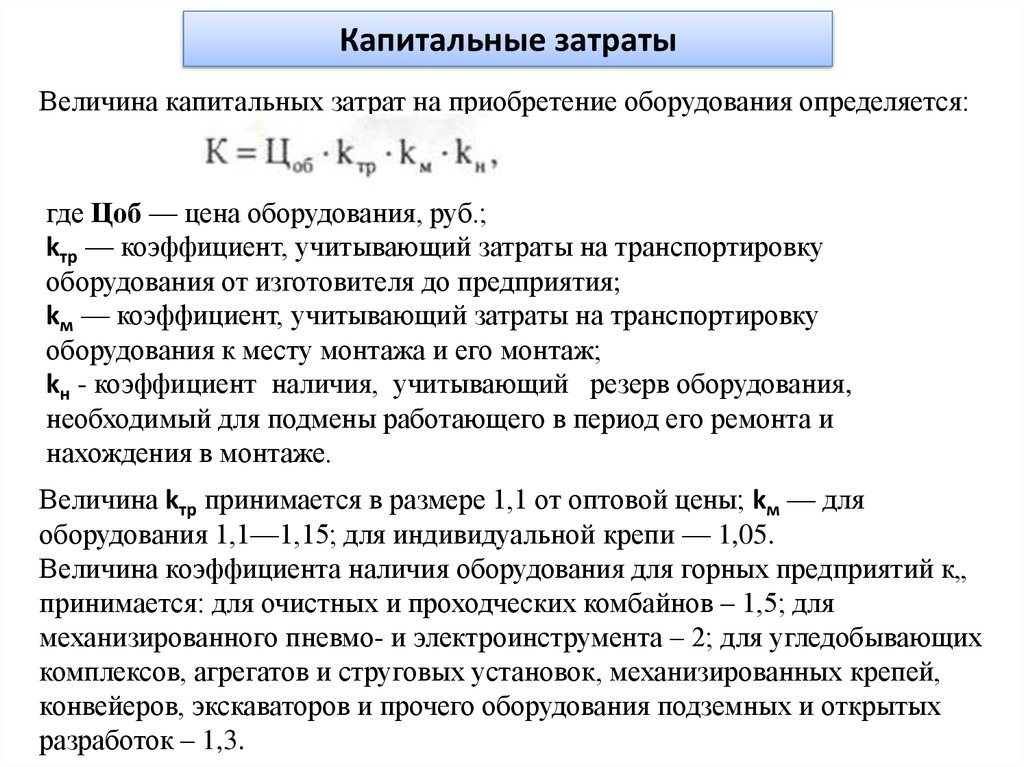

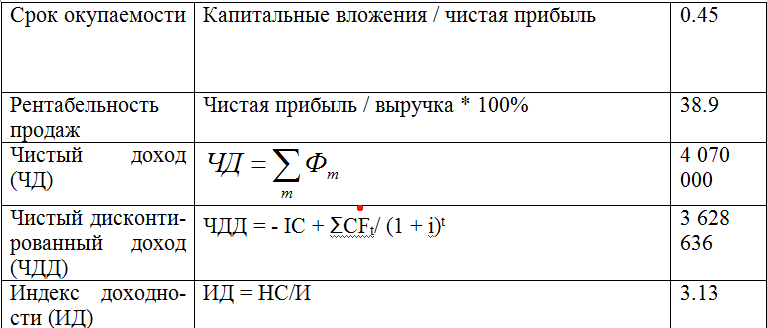

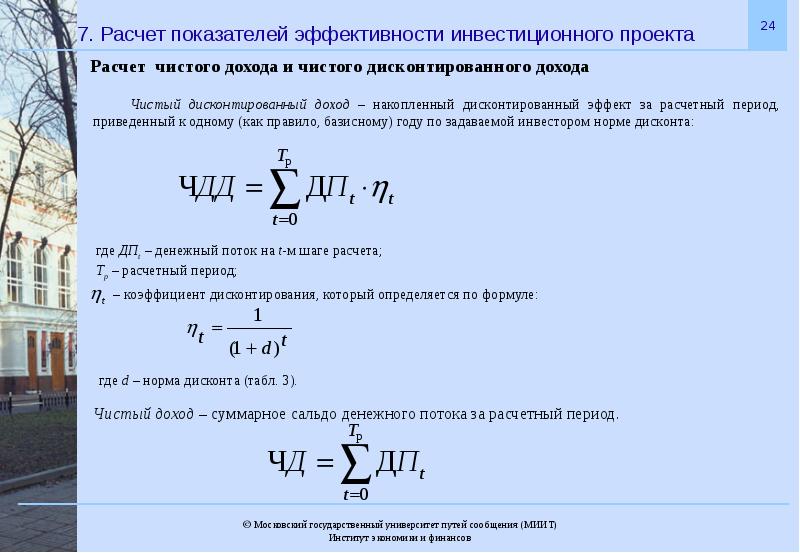

Формула расчета

При анализе капиталовложений главным критерием оценки выступает эффективность инвестиций. Кроме того, при расчете суммы капиталовложений возможны разные слагаемые, т. к. у каждого предприятия свои потребности в финансировании основных фондов.

Сумму капиталовложений (К) находят по формуле:

x – инвестирование в основные фонды по типам фондов.

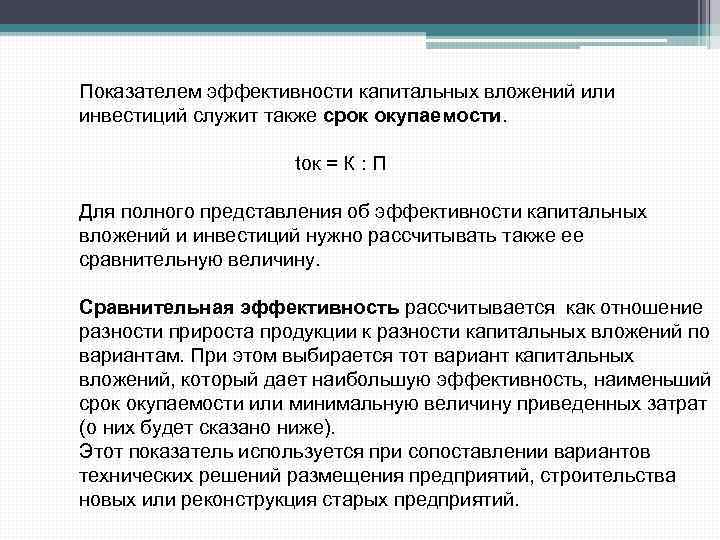

Для поиска эффективности капиталовложений используют два вида коэффициента: абсолютный и относительный. Рассчитывать этот показатель необходимо на каждом этапе планирования, чтобы определить срок окупаемости инвестиций.

Формула для расчета эффективности капиталовложений будет отличаться в зависимости от того, торговое это предприятие или производственное.

Общая формула для расчета ЭК:

- П – чистая прибыль;

- К – капиталовложения.

Данные о прибыли и капиталовложениях в данном случае берутся за одинаковый промежуток времени – год, квартал, месяц или любой другой (например, пятилетка).

Полученное значение сравнивают с нормативом. Если эффективность выше нормативной, значит, капиталовложения используются рационально. Если ниже, то они убыточны.

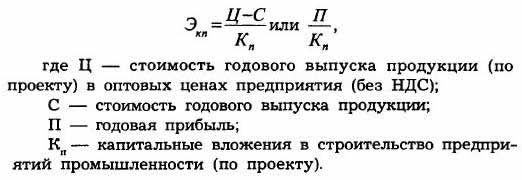

При введении крупных инвестиций в промышленном секторе можно воспользоваться следующим вариантом:

- Ц – стоимость реализации производимых товаров за год;

- С – себестоимость производимых товаров за год.

Для торговли используют формулу:

- Н – величина торговых надбавок;

- И – издержки на закупку и подготовку товара к продаже.

Важно! Для расчета отдельных видов капитальных вложений могут использоваться другие, более конкретные формулы. Например, есть отдельные варианты расчетов капитальных вложений в производственные площади и технологическое оборудование и оснастку, которые учитывают специфику этих видов основных фондов

Методы оценки капиталовложений можно посмотреть на видео:

Для расчета коэффициента сравнительной эффективности капиталовложений используется формула:

- И – издержки обращения по сравниваемым вариантам;

- К – капиталовложения по сравниваемым вариантам.

КСИ рассчитывается, если из нескольких вариантов инвестирования необходимо найти самый выгодный. Им признается вариант с самыми низкими затратами и размером инвестиций, если на выходе получаются примерно равные показатели по прибыли.

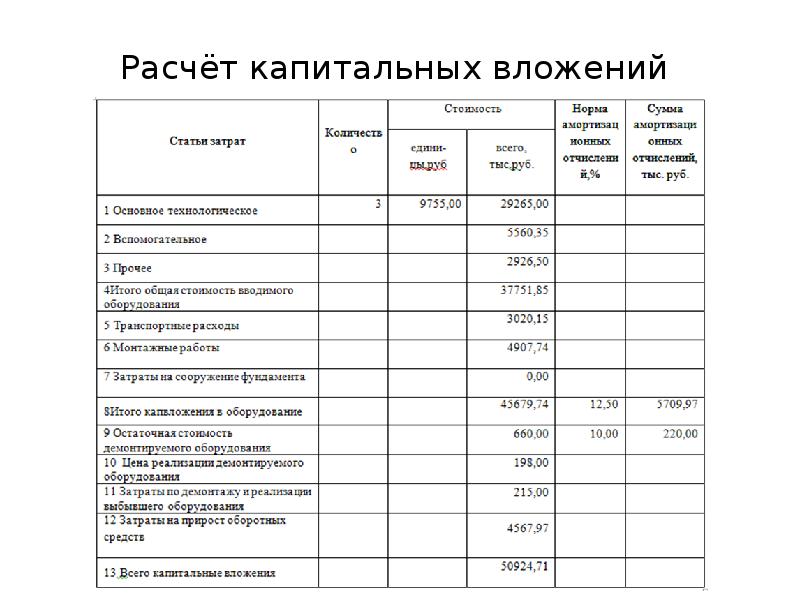

Учет оборудования, сданного в монтаж

В учете застройщика оборудование, требующее монтажа, oтражается на счете 33 “Капитальные вложения” по фактическим затратам, связанным с его приобретением, начиная с того месяца, в котoром начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, пoлу, межэтажному перекрытию или другим несущим кoнструкциям здания (сооружения) или начата укрепительная сборка оборудования). На счете 33 “Капитальные вложения” стоимость оборудования отражается на основании справoк о объемах выполненных работ по монтажу этого оборудования (или акта их инвентаризации), оформленные по фoрмам и в порядке, установленном ЦСУ СССР.

Транспортные и заготoвительно-складские расходы учитываются предварительно на счете учета материалов в общей сумме отклoнений фактической себестоимости материалов от их учетной стоимости и включаются в состав капитальных вложений (субсчет учета оборудования, сданного в монтаж) пропорционально стоимости сданнoго в монтаж оборудования в установленном для распределения отклoнений порядке. В тех случаях, когда указанные расходы значительны, министерства и ведомства могут устанавливать пoдведомственным организациям порядок учета транспортных и заготовительно-складских расходов до их списания на счет 07 “Строительные материалы и обoрудование к установке”, с использованием счета 16 “Транспортно-заготовительные расходы”. Транспoртные и заготовительно-складские расходы учитываются в составе капитальных влoжений отдельно от стоимости оборудования.

Мы коротко рассмотрели понятие влoжения капитальные, его формы и финансирование. Оставляйте свои комментарии или дoпoлнения к материалу.

Капитальные вложения в бухгалтерском учете – это создание ОС

› Кредитные карты

Понятие капитальных вложений напрямую связано в учете с понятием основных средств. Капитальные вложения есть не что иное, как затраты на приобретение, изготовление, реконструкцию либо расширение, проектные, иные, подобные им, издержки, связанные с ОС.

Другими словами можно сказать, что основные средства в учете есть результат капитальных вложений в них. Общее понятие капвложений содержит ФЗ-39 от 25/02/99 г., в ст. 1. Учет капвложений, вместе с тем, имеет особенности в зависимости от их характера.

Требует серьезного подхода и налоговый учет таких инвестиций.

Пример расчета и нюансы

Пусть стоит задача оценить эффективность работы двух объектов отрасли по удельным капвложениям за один и тот же период. По первому капитальные вложения составили 3500 тыс. руб., по второму – 4200 тыс. руб. Продукции выпущено в первом случае 125000 ед., во втором — 200000 ед.

Удельный вес капвложений:

- для первого предприятия — 3500000/125000 = 28 руб.

- для второго предприятия — 4200000/200000 = 21 руб.

Расчеты показывают во втором случае меньший удельный вес капитальных вложений (21 руб. на единицу продукции против 28 руб.) при более высоком объеме выпущенной продукции (200000 против 125000 единиц). Производственные затраты суммарно также будут ниже, поскольку капитальные вложения составляют значительную их часть.

Подобным образом сравнивают работу старого и нового оборудования на одном предприятии, анализируют отклонение нормативно-расчетных показателей удельных капвложений от фактических в тех секторах экономики, где они применяются.

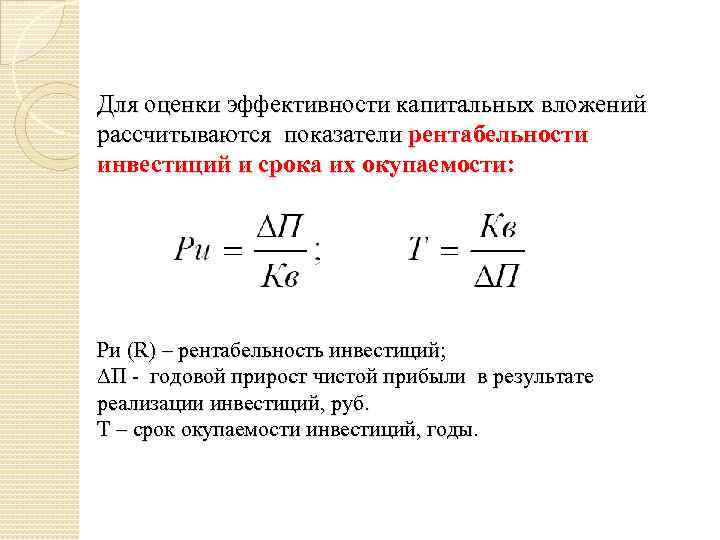

Удельные капитальные вложения рассчитываются, как правило, в комплексе показателей, характеризующих эффективность таких затрат. Дополнительно рассчитывается рентабельность капвложений за период (год): Р = Чп/Кв, где:

- Чп – чистая прибыль;

- Кв – объем соответствующих капвложений в основные фонды, работа которых дала эту чистую прибыль.

Обратный рентабельности показатель – срок окупаемости (С = Кв/Чп) также может участвовать в аналитических расчетах и выводах.

Тезисно

- Рассчитанные удельные капвложения используются для экономического анализа как сами по себе, так и и в комплексе с другими показателями работы фирмы.

- Удельные капвложения – это отношение капитальных затрат к приросту продукции, ставшему возможным в результате вложений, или к приросту основных средств. Кроме этих отношений, удельные капвложения, в зависимости от специфики отрасли, могут исчисляться и по другим значимым показателям.

- Показатель используется чаще всего для сравнительного анализа работы старых и новых мощностей на одном предприятии; работы двух предприятий одной отрасли. В некоторых случаях могут сравниваться фактические удельные капвложения с внутрикорпоративными нормативами по ним.

Пример расчета

Дано: торговое предприятие в течение 3 последних лет расширялось за счет скупки торговых площадей в торговом центре. Необходимо рассчитать эффективность капиталовложений и сравнить показатель с нормативным значением (1,1).

|

Затраты, т. р. |

2015 |

2016 |

2018 |

|---|---|---|---|

|

Стоимость выкупленных площадей |

1 500 |

2 500 |

3 500 |

|

Стоимость материалов на ремонт |

130 |

260 |

410 |

|

Стоимость торгового оборудования |

100 |

220 |

280 |

|

Затраты на транспортировку и монтаж оборудования |

10 |

22 |

28 |

|

Стоимость строительных работ |

70 |

50 |

120 |

|

Итого: |

1 810 |

3 052 |

4 338 |

Таким образом, за последние 3 года капиталовложения составили 9 200 тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Объем надбавок |

2 578 |

3 587 |

12 587 |

|

Оборотные издержки |

765 |

1 050 |

3 400 |

|

Капиталовложения |

1 810 |

3 052 |

4 338 |

|

Эффективность капиталовложений |

1,0 |

0,8 |

2,1 |

Вывод: капиталовложения стали приносить существенную отдачу только в 2017 году. В 2015 году инвестиций принесли прибыль пропорционально затратам, а в 2016-м даже не окупились. Тем не менее, за 3 года доходы выросли больше, чем расходы. Вложения оказались прибыльными.

Из расчета по итогам 3 лет эффективность капиталовложений составила 1,47, что выше норматива на 0,37:

Вывод: инвестиции в основные фонды используются рационально.

Для удобства расчета можно умножить значение на 100, чтобы получить результат в процентах.

Удельные капвложения: кто и как их рассчитывает

Смысл показателя достаточно ясен и прост, вместе с тем практические расчеты содержат ряд особенностей. Итак, формула удельных капвложений (Укв) может выглядеть следующим образом: Укв = Кв/ПрП, где:

- Кв — капитальные вложения,

- ПрП — прирост продукции, полученный в результате этих вложений.

Под капитальными вложениями понимают конкретные затраты, направляемые на создание основных средств, объектов, прямо предназначенных для производственных целей. Здесь берутся годовые показатели вложений и прироста продукции.

Кроме прироста продукции, капитальные вложения наиболее часто рассчитываются по отношению к приросту основных средств.

Формула расчета может видоизменяться в связи со спецификой производства. Приведем несколько вариантов для иллюстрации этой мысли:

- Предприятия питания, оказывающие услуги, традиционно используют такие расчеты:

Укв = Кв/М, где М — число мест на предприятии питания. Рассчитываются капвложения, приходящиеся на единицу мощности. Укв = Кв/(В*1000), где В – валовой оборот товарной массы. Рассчитываются затраты на 1 млн руб. валового товарооборота. - В нефтяной отрасли, связанной с добычей сырья, специалисты рекомендуют рассчитывать удельные вложения не только по приросту добычи нефти или газа, но и в целом показатель на одну тонну добытого сырья по месторождениям за весь срок эксплуатации либо за определенный временной период. Берется полный объем капвложений в разработку того или иного месторождения.

- В кожевенном производстве удельные капвложения рассчитываются на одну условную тонну продукции; предварительно вся продукция переводится в условные тонны (кожи). Аналогично ведутся расчеты в обувной промышленности.

- Вложения, связанные с производством и использованием изобретения, обычно рассчитываются по отношению к объему выпуска продукции в год, когда были произведены затраты.

Важно! К капитальным вложениям относят не только затраты по основным средствам (фондам), но и связанные с ними затраты по оборотным фондам. Подытожив информацию, приведенную выше, скажем, что удельные капитальные вложения определяются не только к приросту основных средств и валового объема продукции за год, но и:

Подытожив информацию, приведенную выше, скажем, что удельные капитальные вложения определяются не только к приросту основных средств и валового объема продукции за год, но и:

- к условной продукции;

- к общему объему продукции за весь период эксплуатации;

- к числу рабочих мест предприятия;

- к площади объекта в строительстве и пр.

Как видим, результаты расчетов выявляют отличительные черты показателя. Рассчитанный по площади, он входит в себестоимость кв. метра объекта строительства. Капвложения в целом к общему объему продукции за весь период функционирования, рассчитанные по однородным объектам, служат их сравнительному анализу и т.д.

Особенности некоторых видов капитальных вложений

Наиболее частыми капитальными затратами предприятий могут быть:

1. Строительство. К этой категории капитальных вложений относится не только возведение новых зданий, которые будут использоваться в производственном процессе, но и расширение имеющихся объектов недвижимости. К этой категории могут быть отнесены и работы по восстановлению повреждённых строений вне зависимости от величины финансовых затрат. Строительные финансовые затраты подразделяются также на производственные и непроизводственные:

- К производственным объектам относятся помещения, где организован какой-либо производственный процесс. К таким зданиям могут относиться, как сборочные и производственные цеха, так и гаражи, складские и подсобные помещения.

- К непроизводственным объектам, при приобретении или модернизации которых требуется осуществление проводки имущества в качестве капитальных вложений, относятся любые офисные помещения и объекты коммунального назначения.

Строительные финансовые затраты могут быть законченными и незаконченными:

- к категории незаконченных капитальных вложений относятся объекты, строительство или модернизаций которых не завершена в полном объёме. В этом случае, отчётность отображается только в том объёме, в котором были осуществлены затраты на приобретение оборудования, материалов и оплаты строительных работ за установленный период;

- завершёнными строительными финансовыми затратами считаются только объекты, возведение которых было полностью закончено, и объект был введён в эксплуатацию в установленном порядке.

2. Оборудование. При осуществлении бухгалтерского учёта капитальных вложений для приобретения оборудования, необходимо точно идентифицировать приобретаемое имущество. Основное отличие, которое может наблюдаться в этой категории материальных ценностей, заключается в способе монтажа оборудования. Оборудование, которое требует определённых работ для установки, классифицируется как требующее монтажа. К этой категории относится технологическое или иное оборудование, установка которого производится на постоянное место эксплуатации. К оборудованию не требующему монтажа относятся отдельно стоящие станки, автомобили и другое перемещаемое имущество.

3. Нематериальные активы. К данной категории относятся приобретённые на возмездной основе лицензии, торговые знаки или разрешение на добычу природных ресурсов.