Что такое мобильный банкинг?

Как следует из названия, мобильный банкинг — это платформа, предоставляемая банками и финансовыми учреждениями для своих клиентов для совершения транзакций на мобильных устройствах, таких как смартфон или планшет. Мобильный банкинг (mBanking) — это средство, предоставляемое вашим соответствующим банком, чтобы вы могли переводить средства, оплачивать счета, проверять отчеты и просматривать транзакции во время движения. Все, что вам нужно сделать, это загрузить соответствующее банковское приложение (мобильную банковскую платформу) на свой смартфон и зарегистрироваться для доступа к приложению. Единственное, что вам нужно — это стабильная сеть Wi-Fi или мобильные данные для загрузки приложения. После того, как вы входите, вы можете получить доступ ко всем ресурсам приложения.

Будь то ваша мобильная пополнение или оплата коммунальных услуг или перевод средств, мобильный банкинг делает все легко доступным прямо под рукой. Это удобный и простой способ делать банковские операции, не беспокоясь о нескольких поездках в банк. Это интересный способ просмотра транзакций с комфортом вашего собственного дома. Это не только дает вам полную свободу делать банкинг в любое время и в любом месте, это также экономит вам много времени. Независимо от того, отправляетесь ли вы на поездку или путешествуете с удовольствием, мобильный банкинг всегда пригодится независимо от места и времени. Кроме того, вы можете переводить средства со своей учетной записи на любой другой, который вы хотите, только с вашего смартфона.

5 советов как сделать использование интернет-банкинга безопасным

Банки большое внимание уделяют надёжности всех своих систем и сервисов. Одноразовые пороли, электронно-цифровые подписи, СМС-информирование, шифрование — лишь малая часть способов, с помощью которых кредитные организации повышают их безопасность

Однако забота самих пользователей лишней не будет.

Что вы можете предпринять? Знакомьтесь с моими советами. Они помогут вам сделать использование интернет-банка безопасным.

Совет 1. Придумайте надежный пароль

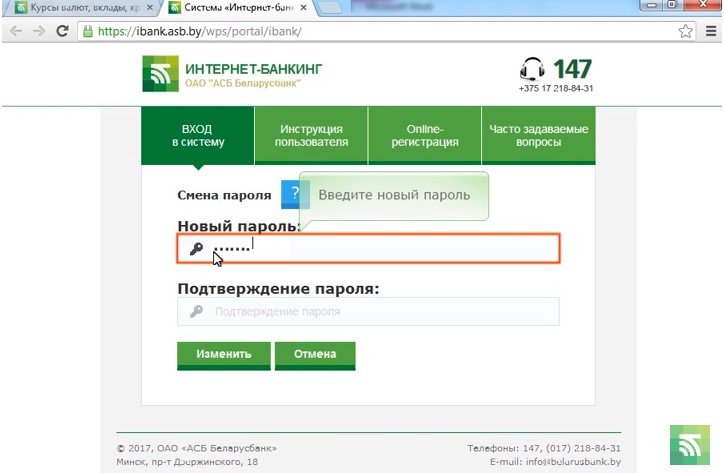

Чтобы войти в личный кабинет в интернет-банкинге, следует ввести в специальную форму свой логин и пароль. Первоначально их надо придумать.

Составляя пароль, руководствуйтесь не легкостью его запоминания, а надёжностью.

При этом следует помнить основные правила его формирования:

- пароль должен состоять не менее чем из 8 символов;

- в его составе должны быть заглавные и строчные буквы, символы, цифры;

- пароль не должен содержать ваши общеизвестные данные: имя, отчество, фамилию, год рождения и т.п.

Если возникают сложности с придумыванием надёжного пароля, воспользуйтесь специальными сервисами-генераторами паролей.

Совет 2. Не используйте публичный Wi-Fi для входа в кабинет

Часто сидя, например, в аэропорту и стоя в пробке по дороге на работу, мы решаем пополнить свою дебетовую карту. Для входа в интернет-банкинг используем открытый публичный Wi-Fi .

Помните, что реальный публичный Wi-Fi должен авторизоваться через телефонный номер желающего подключиться. Затем на него приходит пароль для доступа к сети.

Если авторизации нет, не рекомендую рисковать!

Остерегайтесь мошенников, подключаясь к публичному Wi-Fi

Остерегайтесь мошенников, подключаясь к публичному Wi-Fi

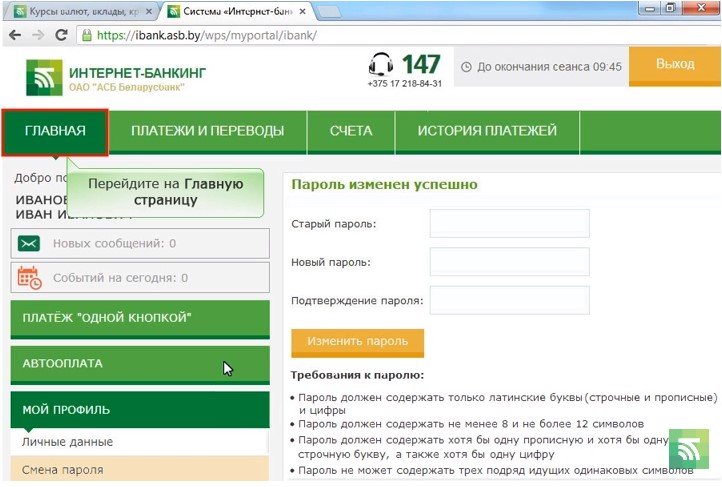

Совет 3. Регулярно меняйте пароль

Многие пользователи, придумав и установив пароль, пользуются им длительное время, не меняя.

Однако специалисты в сфере банковской безопасности рекомендуют менять пароль от своего онлайн-кабинета, как можно чаще, не менее одного раза в 90 дней. Не пренебрегайте этим советом!

Совет 4. Периодически отслеживайте движение средств по карте

Будьте в курсе своих финансов. Этот совет актуален всегда, а если вы пользуйтесь дистанционным банковским обслуживанием — тем более. Таким образом, вы сможете своевременно отследить несанкционированное списание средств с ваших счетов и принять меры по их оспариванию.

Совет 5. Незамедлительно сообщайте банку об утере телефона

Иногда случается неприятность — мы теряем свой мобильный телефон. Не рекомендую предаваться печали, как бы ни было жаль любимую вещицу. Вместо этого срочно сообщите об утере в свой банк. Так же следует поступить, если вы потеряли сим-карту или поменяли номер телефона

Если потерянный телефон связан с мобильным банком, то нашедший его получает от финучреждения информацию, позволяющую распоряжаться денежными средствами на «привязанном» к этому телефону счёте.

Социально-компенсационная выплата физ. лицу

У мошенников есть привычка придумывать сложные или пафосные

названия своим вымышленным организациям и фондам. Назначение выплат также

максимально абстрактное, но внушающее доверие. Что за Социально-компенсационная

выплата физ. лицу? За что она платится? Объяснений 0.

Если бы выплата была настоящей, она бы сразу пришла на счет в нормальном банке. Если платеж делает государство, у него и так есть информация по счетам своих граждан. Посредники в виде A-F Online Bank (Online Ekvaring) просто не нужны. Думайте головой!

Требование вывести средства в течение 2 часов подтверждает нечестность сервиса. Банки годами могут хранить деньги. Счет точно не идет на часы. Поймите это. Жулик применяет уловки, которые давным-давно придуманы другими. Ничего оригинального, а потому не нужно большого ума, чтобы понять: A-F Online Bank (Online Ekvaring) лохотрон.

Слишком наивный пользователь в итоге расстается со своими деньгами. Смотрите как:

- Входим в аккаунт. Пароли вводить не надо;

- Пишут, что система идентифицировала нашу личность. Как? Если у них в офисе не сидят медиумы, это невозможно, ведь мы никаких анкет не заполняли;

- Указываем номер карты для вывода. Пишем некорректный номер, но система A-F Online Bank (Online Ekvaring) ошибку даже не замечает;

- Сообщают, что Социально-компенсационная выплата физ. лицу будет отправлена после оплаты нами комиссии (450 рублей). Явный обман.

Комиссии оплачиваются из переводимой суммы. В данном случае

это 127 280 рублей. Лучше поберегите свои деньги. Здесь их будут тянуть на

оплату все новых услуг, ничего взамен не отправляя.

Честные методики заработка не обещают деньги из воздуха. Вы четко понимаете, за какую работу выплаты, а также как научиться ее выполнять. Читайте раздел «Проверенные курсы» и выбирайте подходящий!

Что такое интернет-банк?

Все, что вам нужно, — это вход в учетные данные — идентификатор клиента и пароль — для доступа к веб-сайту банка. Он позволяет выполнять банковские операции через веб-сайт банка в частном профиле с помощью домашнего компьютера или ноутбука. С помощью интернет-банкинга вы можете делать все, начиная с планирования платежей по кредиту, чтобы управлять своими финансами, создавая взаимный фонд, буквально все, даже не физически направляясь в банк. Больше нет ожиданий в длинных очередях, больше никаких проверочных выписок по счету время от времени; все, что вам нужно, это ваши учетные данные для входа, и вам хорошо идти. Все банковские услуги, предоставляемые вашим банком, доступны на платформе интернет-банкинга.

Правила использования системы

Пользоваться системой интернет-банка совершенно безопасно благодаря надежной защите. Программа использует систему международного шифрования информации, собственную систему защиты, штатные средства, межсетевое экранирование и контролирование. Но любой банк рекомендует своим клиентам всегда пользоваться антивирусными программами, обновлять свое программное обеспечение, стараться не использовать интернет-банк в людных местах (кафе, торговые центры и т.п.), держать в тайне пароль, логин.

Чтобы начать использовать интернет-банкинг, вам сначала необходимо обратиться в свой банк и оформить договор либо просто получить логин и пароль.

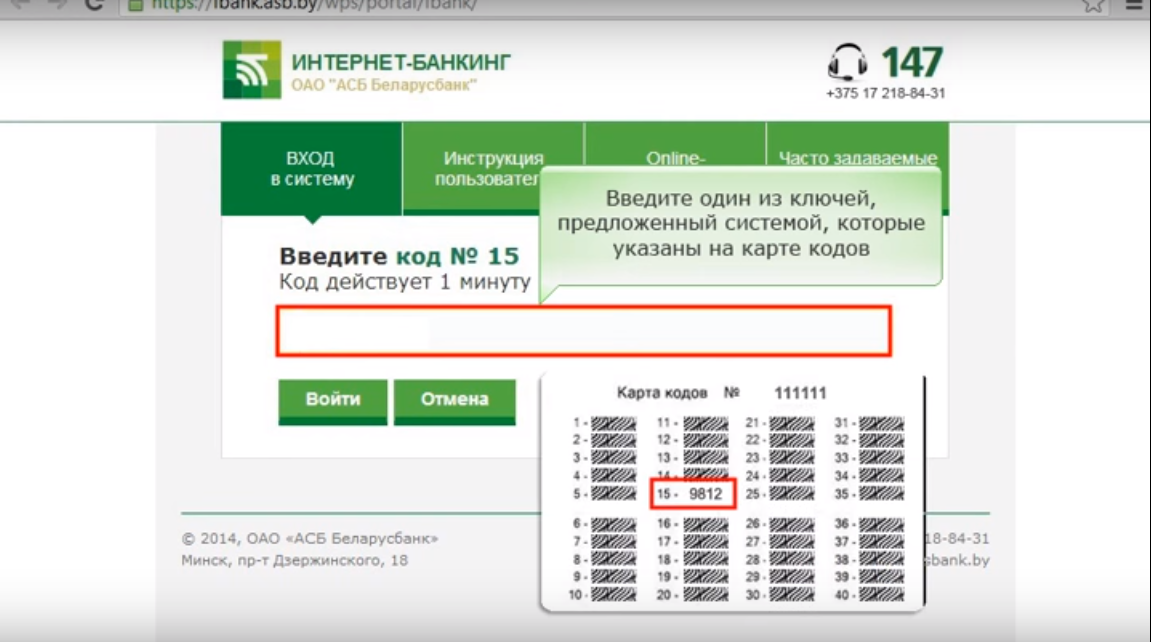

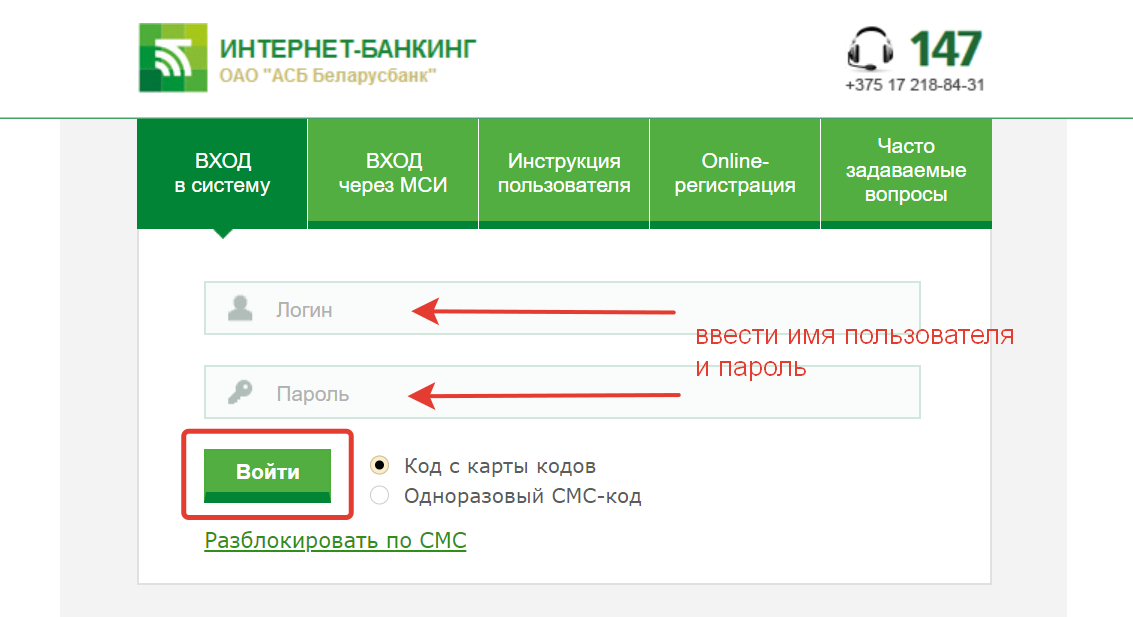

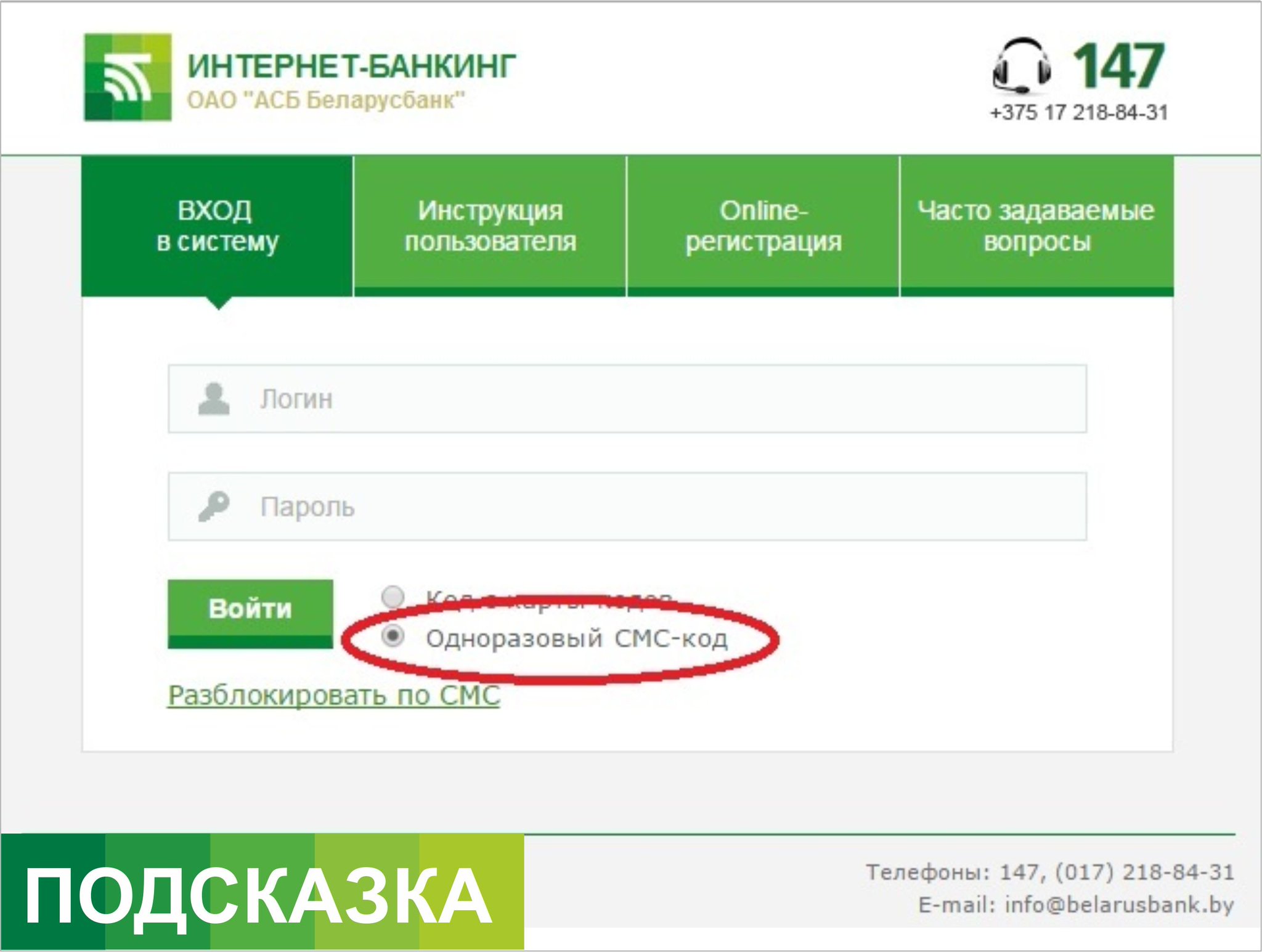

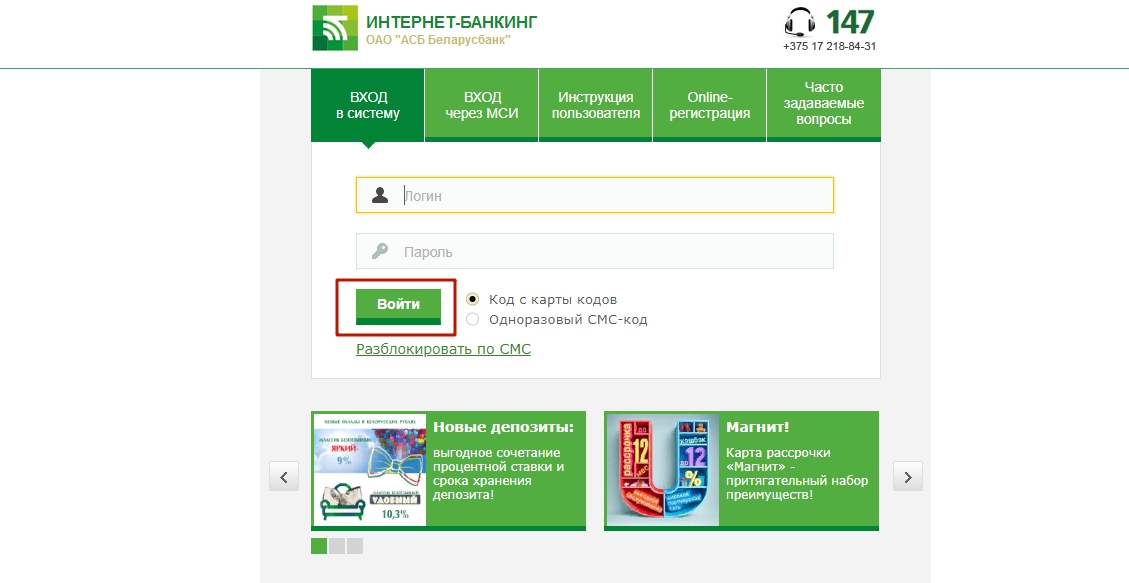

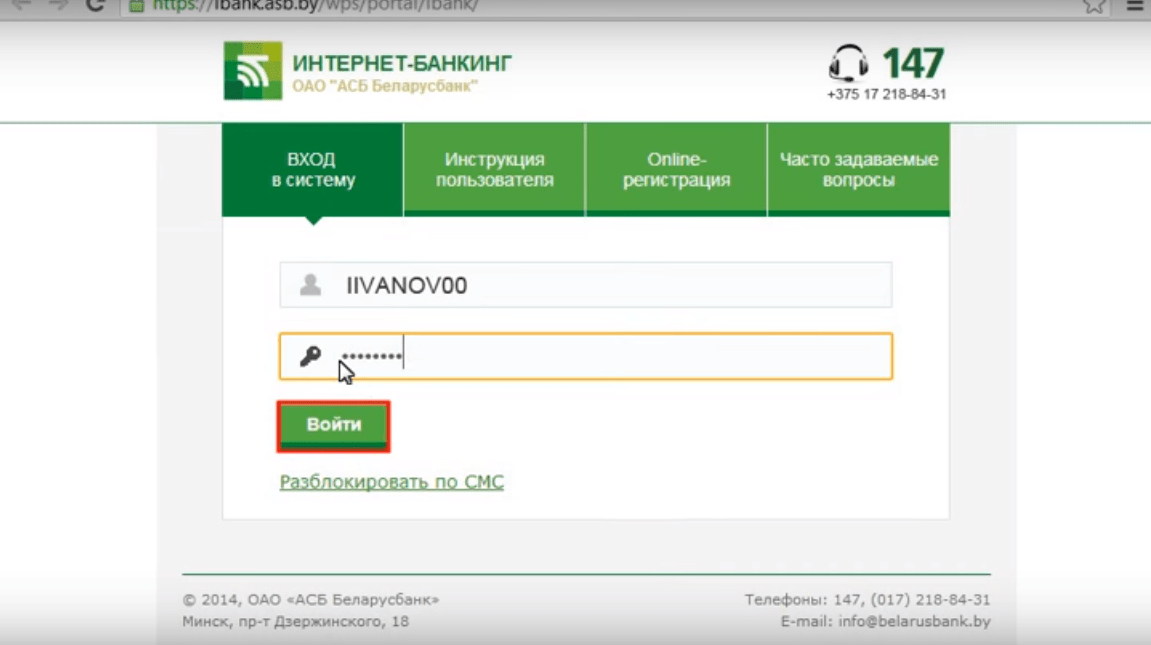

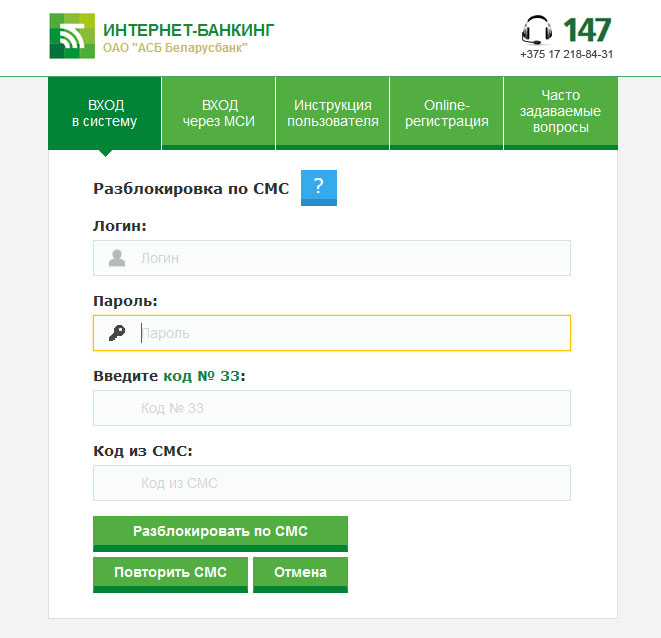

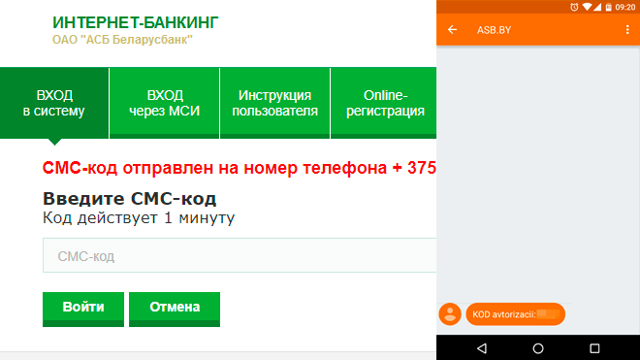

После этого вам надо загрузить страницу интернет-банка, ввести полученные заранее данные и нажать кнопку «Войти». В наше время все банковские счета и карты привязываются к номеру мобильного телефона, поэтому после захода в систему у вас попросят ввести защитный код, который будет прислан на ваш номер в виде смс, или же воспользоваться списком одноразовых паролей, которые вам могут выдать в вашем банке. На главной странице вы можете поменять полученный ранее пароль и создать свой, который вы легко запомните.

Чтобы осуществить какую-либо операцию, просто выберите необходимый пункт меню и прочтите предоставленную информацию. На любой странице все подробно и доступно описано. Также вы можете обратиться в службу поддержки при возникновении вопросов.

Если вы не будете совершать действия в течение 10-15 минут, то система автоматически отключит вас, поэтому при заполнении реквизитов в платежных или иных документах не делайте длительных пауз.

Чтобы завершить работу в системе, просто необходимо нажать кнопку «Выход».

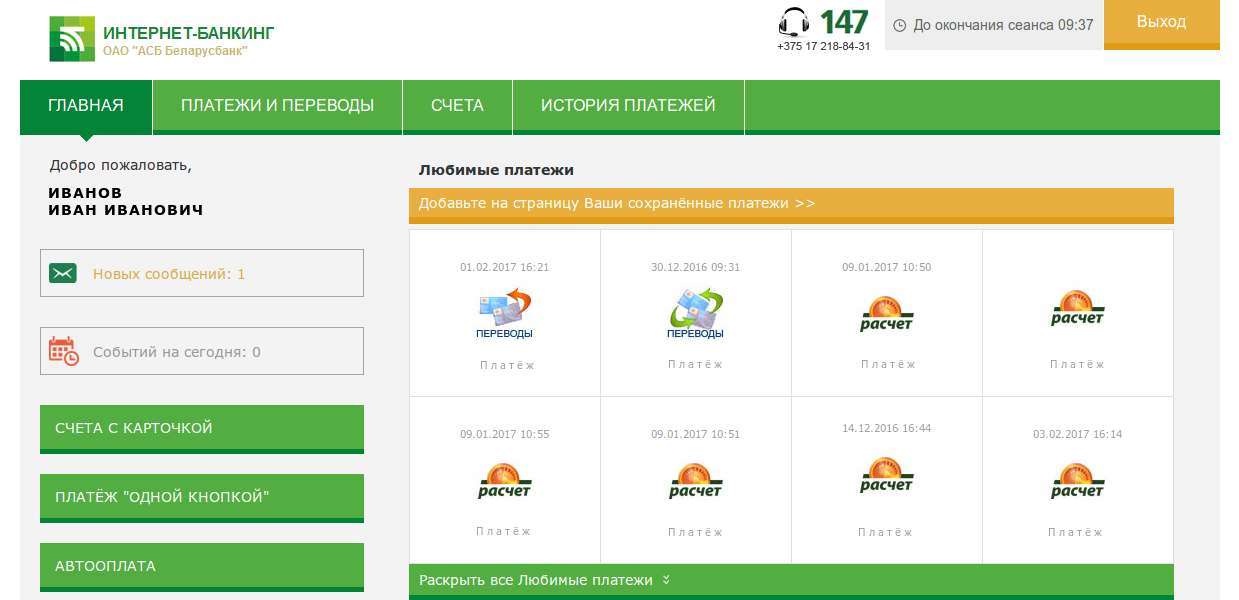

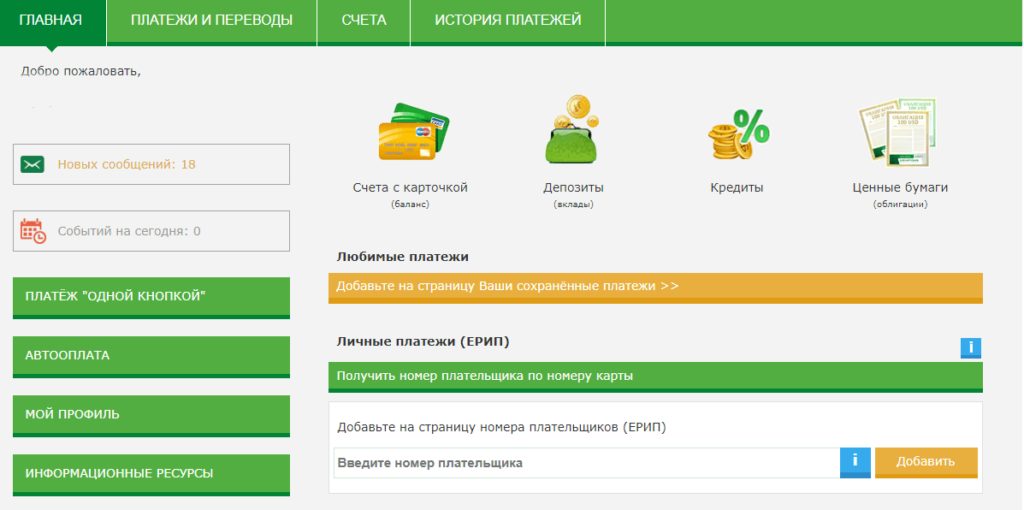

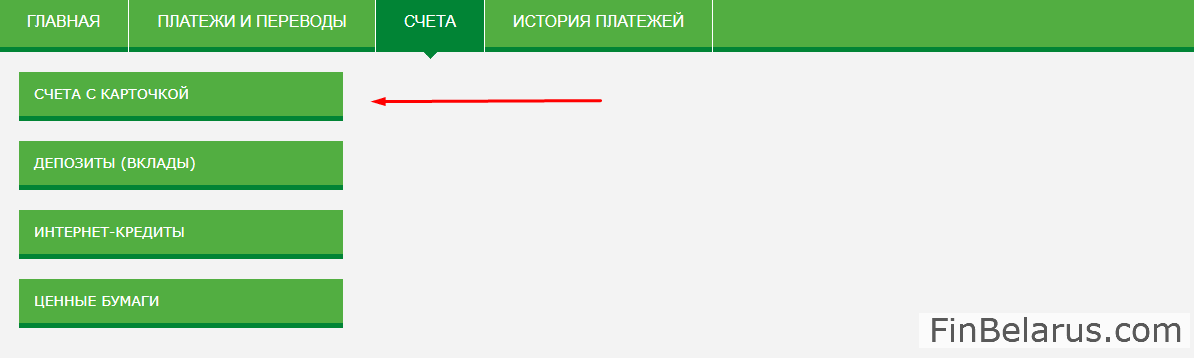

Что можно делать с помощью интернет-банкинга

Интернет-банкинг — сервис с колоссальными возможностями. Его пользователям под силу в любое время, в любом месте, где есть выход в интернет, открыть вклад, оплатить услуги, совершить перевод с карты на карту, пополнить телефон и много ещё чего.

Я же расскажу поподробнее лишь о нескольких самых востребованных их них.

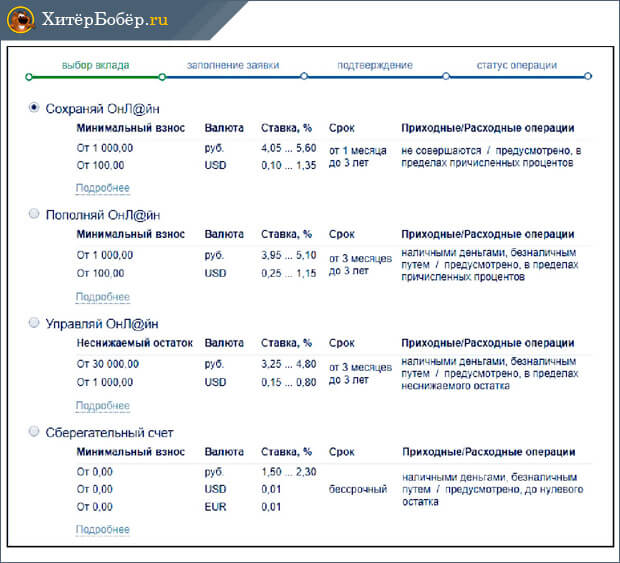

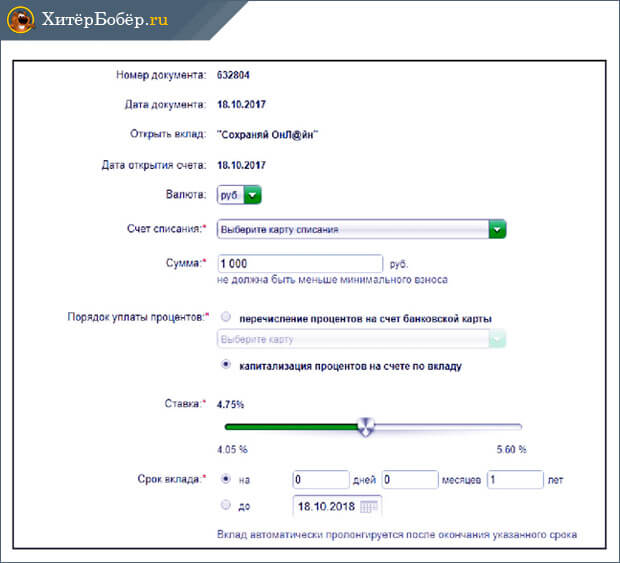

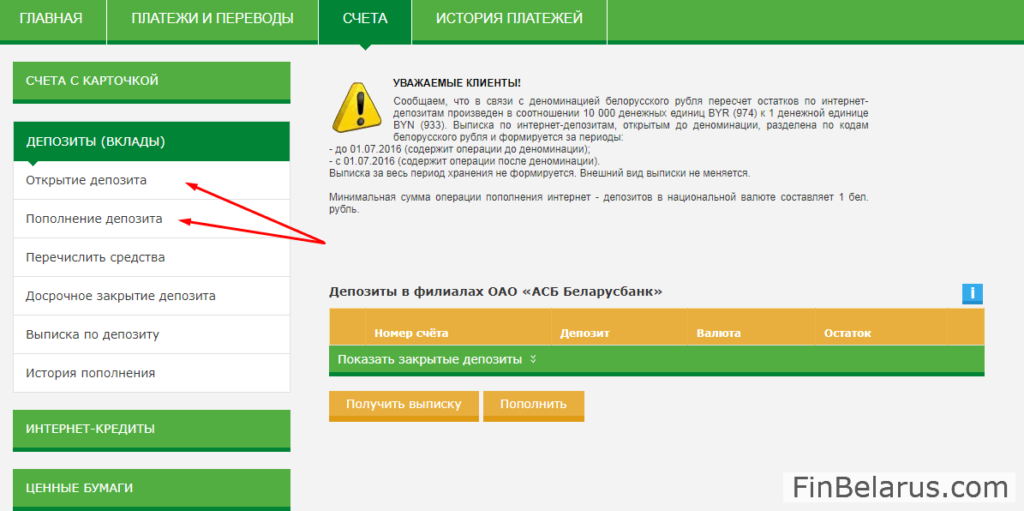

1) Оформлять вклады онлайн

Сервис позволяет открыть вклад онлайн. Это очень удобно и выгодно. Чтобы воспользоваться этой функцией, необходимо иметь карту выбранного банка и необходимую сумму денег на ней.

Зайдя в личный кабинет интернет-банка, выбирайте в закладке «Вклады» тот, который вам подходит.

После того, как с видом вклада определились, отметьте его в списке доступных онлайн-депозитов, затем нажмите «Продолжить» или «Далее» (в разных банках по-разному).

Далее на экране монитора откроется подробная форма заявки. Её следует полностью заполнить и подтвердить кодом из СМС, который пришлет на контактный клиентский телефон банк.

Вот и всё. Дожидаемся смены статуса операции на «Исполнено».

Кстати, многие кредитные организации для онлайн-вкладов предлагают повышенные ставки.

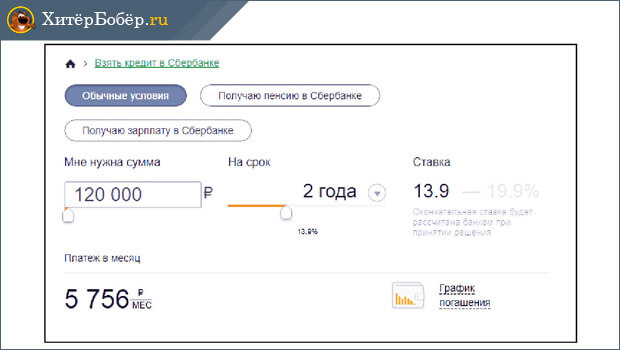

2) Подавать заявки на кредиты

Нужен кредит, но нет времени дойти до отделения банка? Такая проблема вас больше не будет волновать, если вы зарегистрированы в интернет-банкинге выбранного кредитора.

Что надо для этого сделать? Для начала с помощью своего логина и пароля зайти в личный кабинет интернет-банка. Затем перейти на вкладку «Кредиты» и приступить к заполнению заявки.

Многие банки при её оформлении дают возможность своим клиентам прямо в личном кабинете воспользоваться кредитным калькулятором и провести предварительные расчёты по заданным параметрам. Для наглядности можно распечатать график платежей.

Далее переходим непосредственно к заполнению анкеты.

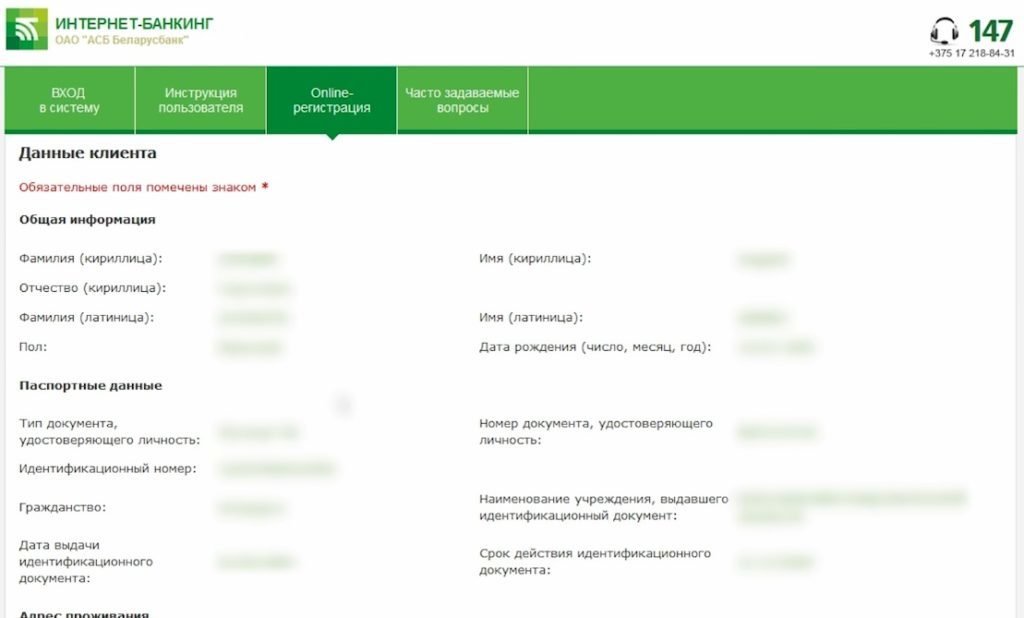

Форма немаленькая, включает все необходимые персональные данные заявителя:

- личные сведения (Ф.И.О., паспортные данные и т.п.);

- семейное положение;

- адрес регистрации и фактического проживания;

- сведения о месте работы и доходах;

- данные об имеющейся собственности (недвижимость, транспорт).

После всех манипуляций и заполнения полей заявочной формы остаётся только нажать кнопку «Оформить кредит».

Банк в кратчайшие сроки рассмотрит заявку и даст ответ, направив СМС-сообщение на клиентский контактный номер.

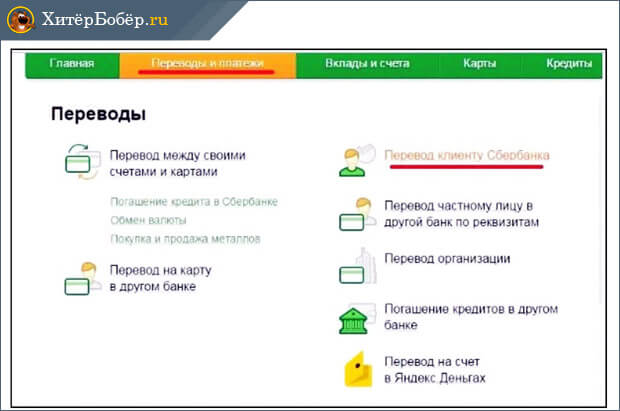

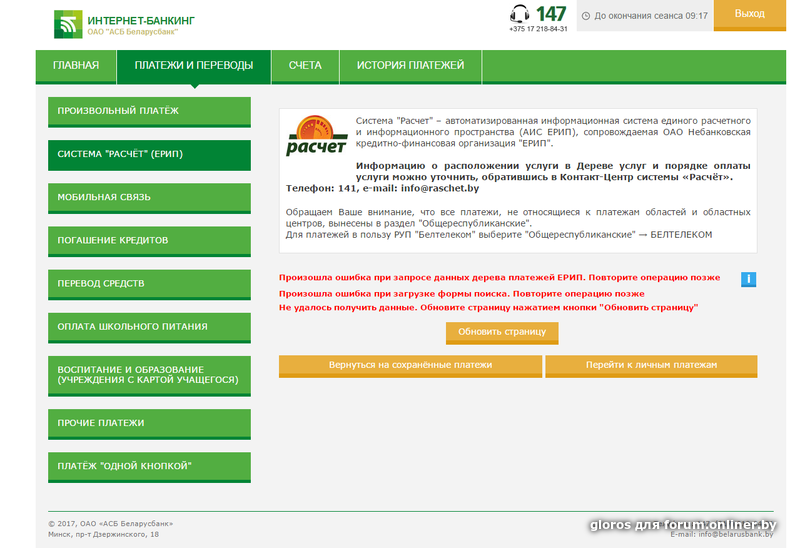

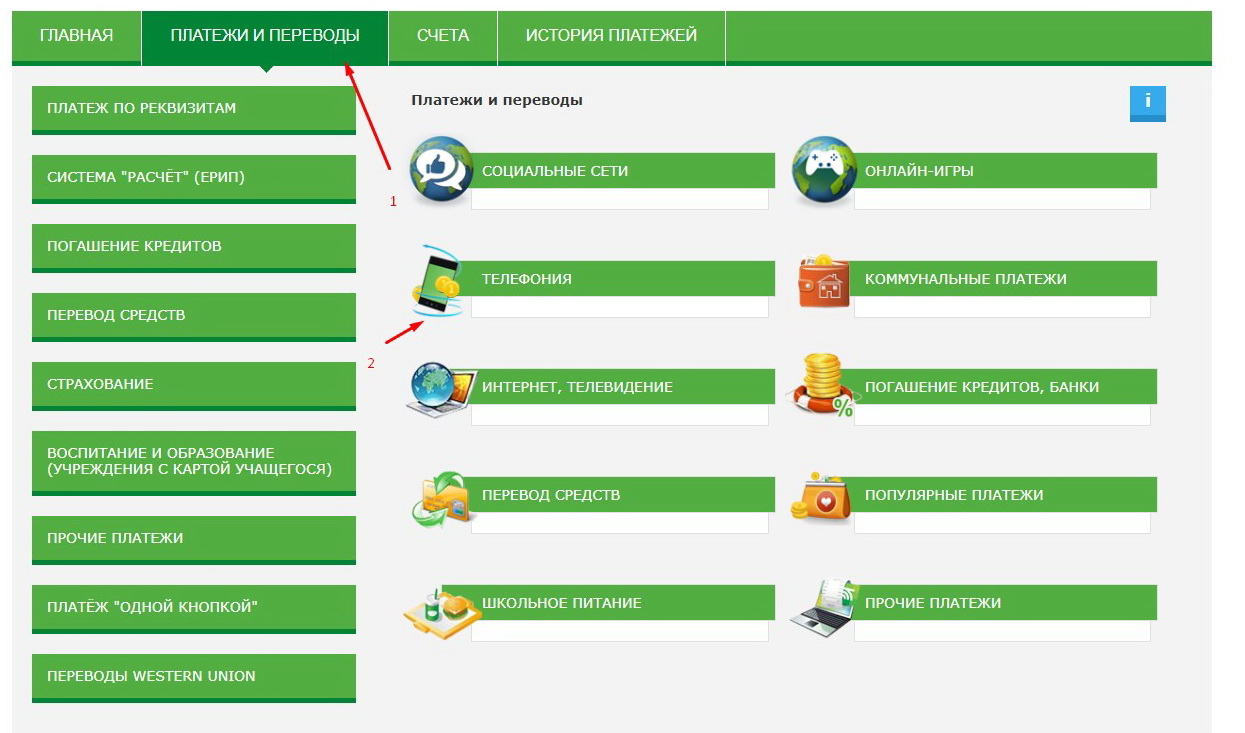

3) Делать переводы

При необходимости вам не составит труда с помощью интернет-банкинга сделать различные переводы.

Вы сможете перевести деньги:

- с карту на карту (в том числе и находящуюся в сторнних банках);

- частным лицам по реквизитам;

- организациям на счёт;

- в погашение кредитов.

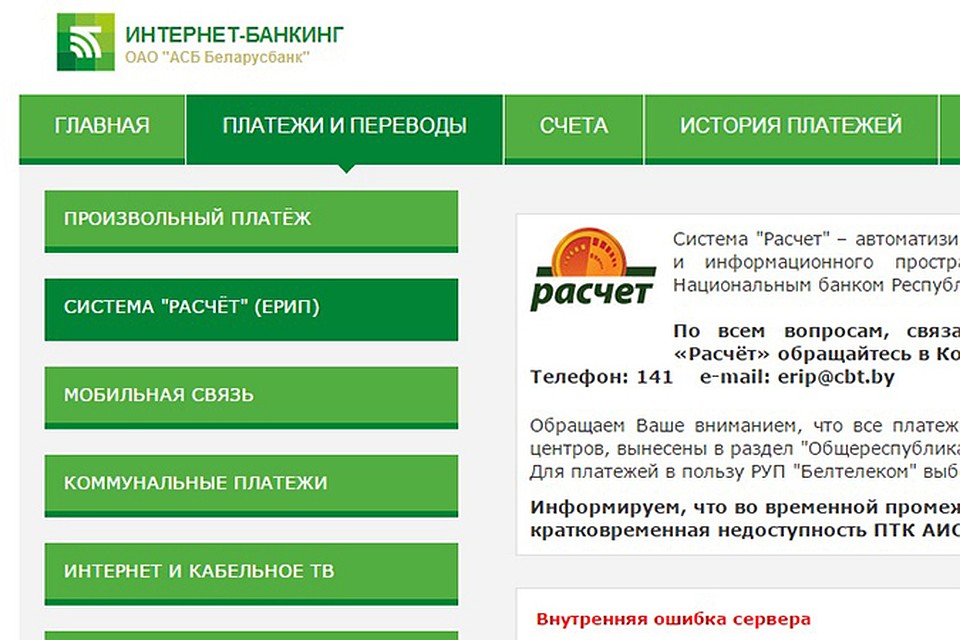

Чтобы выполнить любую из этих операций, выбираем в меню онлайн-кабинета раздел «Платежи и переводы».

В разных банках название этого раздела может отличаться, но алгоритм работы с ним одинаков.

Кликнув на название нужной операции, вы попадаете на страницу с формой для заполнения данных, необходимых для совершения перевода. Останавливаться подробно на этом не имеет смысла, так как там всё предельно просто и понятно.

Заполнив все поля, нажмите кнопку «Перевести». После этого банк пришлёт СМС с кодом, который необходимо ввести в предназначенное для этой цели окошечко и нажать кнопку «Подтвердить». Всё, ваш перевод совершён!

4) Конвертировать валюту

Через онлайн-кабинет можно быстро и просто купить, продать или обменять валюту. Операции проводятся между своими счетами с помощью всё того же раздела «Переводы и платежи». В нём выбираем категорию «Обмен валюты».

Далее следует пошагово заполнить все поля предложенной формы и нажать кнопку «Обменять». Сверив ещё раз все введенные данные, подтверждаем их кнопкой «Подтвердить». Конвертация завершена.

5) Оплачивать услуги

Оплата услуг проводится по платёжному поручению, сформированному, опять-таки, с помощью раздела «Переводы и платежи». Войдите в него, выберите вид платежа, затем заполните все поля формы по аналогии с приведёнными выше операциями. Реквизиты получателя берите из счёта на оплату.

При формировании платежки не забывайте упоминать про НДС: идёт ли оплата с налогом или без него

Это очень важно для получателя вашего платежа

Напоминаю, что при необходимости вы сможете запросить выписку со своих счетов прямо в личном кабинете с возможностью её распечатки, либо отправки на электронную почту.

Как работает интернет-банк

Возможны два формата предоставления услуги: через браузер на компьютере или с помощью специального моибльного программного обеспечения.

Первый вариант обычно предоставляется частным лицам и называется «тонкий клиент». Все необходимые действия совершаются непосредственно на сайте банка с помощью обычного браузера. Это снимает зависимость от конкретной операционной системы и позволяет работать не только с персонального компьютера, но также с планшета, смартфона или иного мобильного устройства. Идентификация пользователей осуществляется по логину/паролю, часто с дополнительным подтверждением через СМС, также требуется подтверждение каждой совершаемой транзакции.

Юридическим лицам обычно предлагают работать в режиме «толстого клиента», что подразумевает необходимость установки на компьютер пользователя соответствующего программного обеспечения. В данном случае подготовка платежей и прочие необходимые операции выполняются на компьютере клиента, после чего эта информация в зашифрованном виде передается на исполнение в банк.

Безопасность в сфере онлайн-банкинга

Одним из основных недостатков онлайн-банкинга является проблема, связанная с повсеместной защитой конфиденциальных данных. Одновременно с разработкой официальных сайтов финансовые учреждения занимаются также созданием и внедрением высококлассных систем безопасности, препятствующих разглашению секретных данных.

Что относится к банковской тайне — узнайте подробнее

Основные методы обеспечения безопасности безналичных расчётов через систему онлайн-банкинга:

- Простая аутентификация с использованием логина (ID), пароля и PIN-кода.

- Многоуровневая аутентификация, предполагающая применение сертификата пользователя и временного пароля.

- Шифрование процесса передачи данных, реализованное благодаря сертификату SSL.

- Использование электронной подписи.

Для обеспечения полной безопасности в системе онлайн-банкинга используются механизмы многоуровневой аутентификации зарегистрированного пользователя, предназначенные для генерации одноразового пароля. После получения SMS клиент должен ввести проверочный набор цифр для осуществления запланированной операции. Подобный принцип генерации одноразового пароля доступен также в мобильном приложении. Использование сложных систем защиты конфиденциальных данных обеспечивает полную безопасность при осуществлении всевозможных денежных операций, освобождая клиента от необходимости держать при себе дополнительное электронное оборудование.

В результате систематического увеличения объёма выполняемых транзакций посредством использования мобильного и интернет-банкинга требуется постоянное и продуманное совершенствование системы безопасности. Снижения рисков, связанных с безналичными платежами, позволит значительно повысить уровень доверия к банку. Непрерывная работа по ускорению процесса обработки платежей и повышению уровня безопасности виртуальных систем эквайринга делает систему интернет-банкинга одним из главных направлений для развития современного сектора банковских услуг.

Процентная ставкаот 7%

Срокдо 5 лет

Суммадо 1.5 млн.руб.

Итоговое решение без визита в офис за 5 мин.

Процентная ставкаот 7.5%

Срокдо 7 лет

Суммадо 5 млн.руб.

На любые цели. Решение онлайн от 2 минут

Процентная ставкаот 7.7%

Срокдо 5 лет

Суммадо 5 млн.руб.

Возможность получения доп.средств

Процентная ставкаот 7.9%

Срокдо 6 лет

Суммадо 1 млн.руб.

Моментальное решение; погашение без комиссии

Процентная ставкаот 7.9%

Срокдо 5 лет

Суммадо 3 млн.руб.

Без справок о доходах, выдача в день обращения

Процентная ставкаот 8.5%

Срокдо 5 лет

Суммадо 2.5 млн.руб.

Предварительное решение получите моментально

Процентная ставкаот 8.9%

Срокдо 5 лет

Суммадо 400 тыс.руб.

При целевом использовании средств

Процентная ставкаот 12%

Срокдо 3 лет

Суммадо 2 млн.руб.

Без поручителей и справок о доходах

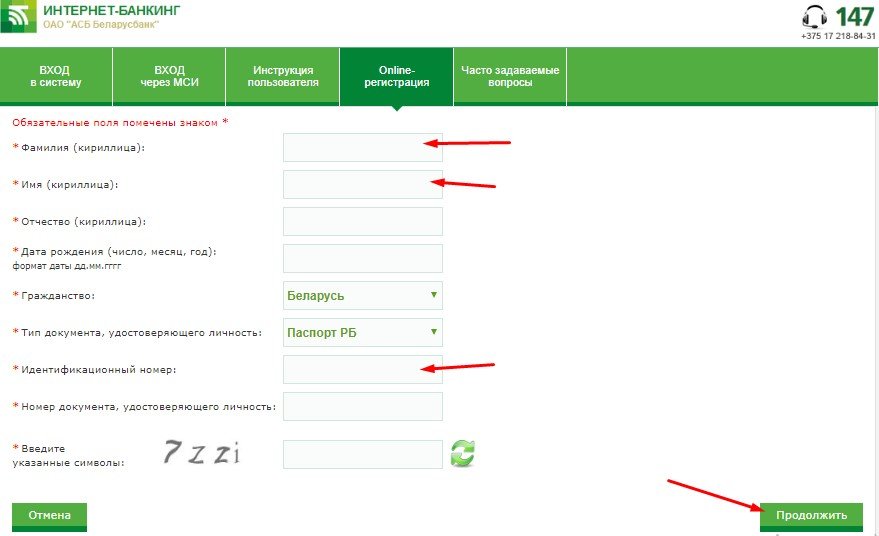

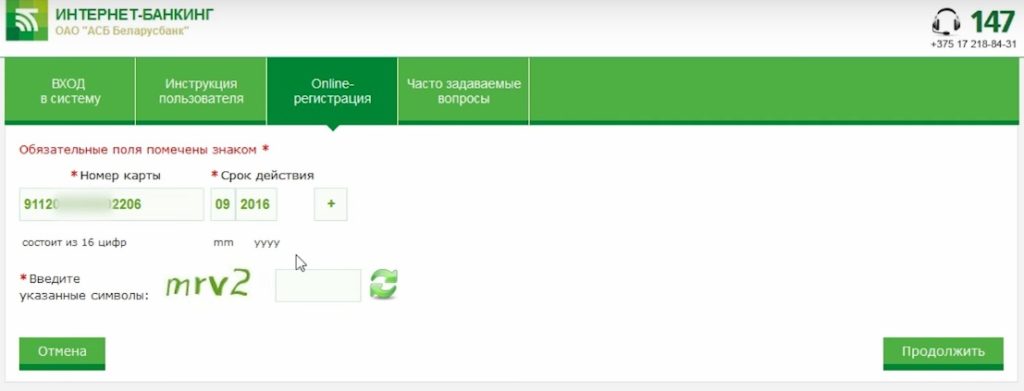

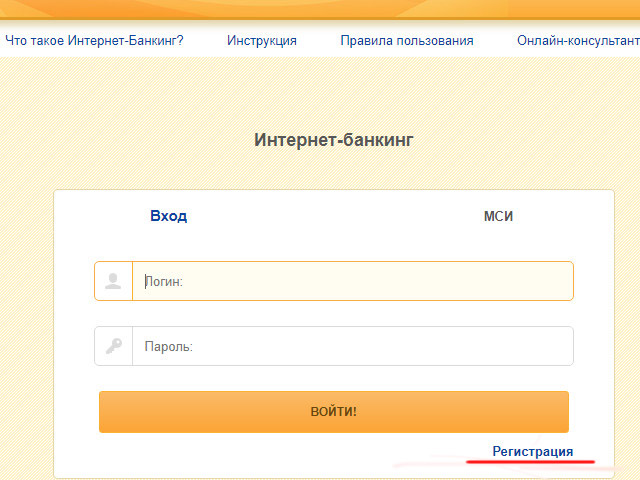

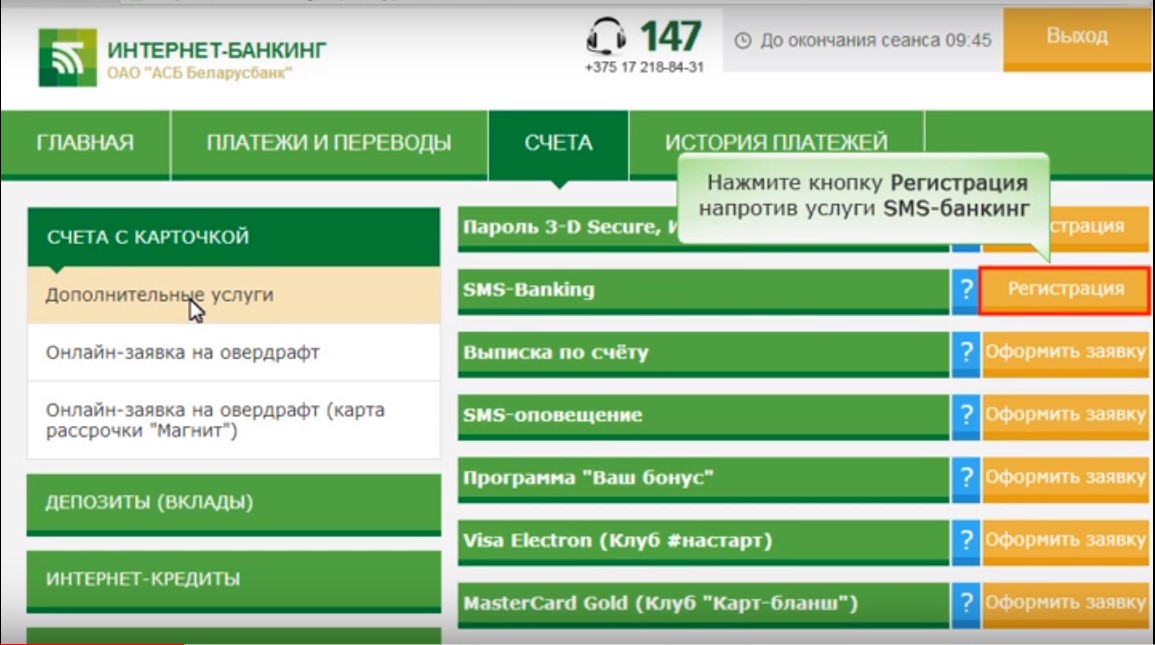

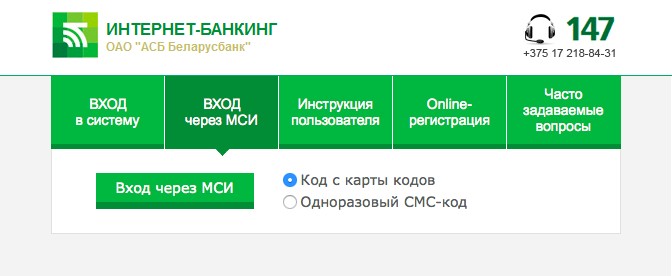

Как зарегистрироваться в интернет-банкинге

Каждый банк применяет свой алгоритм подключения онлайн-банка. Если вы заключаете договор в отделении финансовой организации, можете там сразу и подключить сервис. Обычно менеджеры сами предлагают сразу провести регистрацию, не нужно от этого отказываться.

Если раньше для подключения сервиса нужно было идти в банк, то теперь многие банки отходят от этого и позволяют клиентам подключиться по дистанционным каналам. Даже Сбербанк, который всегда категоричен в подобных вопросах, сменил политику и допускает проведение этой операции самостоятельно:

- Клиент заходит на страницу регистрации в Сбербанк Онлайн. Вводит номер карты.

- На телефон, привязанный к этой карте, поступает одноразовый пароль, его вводите в открывшемся окне.

- После клиент устанавливает логин и пароль.

- Все, операция выполнена, банкинг подключен, можно им распоряжаться как угодно.

Аналогичный алгоритм предлагают и другие банки. Но некоторые все же по прежнему желают проводить идентификацию личности клиента по телефону или в офисе.

Что предлагает «Альфа-банк»

Интернет-банкинг «Альфа-банка» — одна из продвинутых систем, обеспечивающая интернет-платежи в финансовом секторе.

В наборе сервиса – информирование о состоянии кредитных счетов по ипотеке, кредитным картам или автокредиту. Онлайн-переводы между своими счетами, на счет в другой банк или на депозит. При совершении валютного перевода средства автоматически конвертируются. Возможность особенно востребована клиентами, совершающими интернет-покупки в магазинах зарубежья.

Платежи – набор самых популярных направлений: мобильная связь, услуги ЖКХ, телевидение и так далее. Часто платеж сохраняется в виде шаблонов, содержащих номер счета и сумму, наподобие квитанции. Сумму в шаблонном платеже можно легко сменить непосредственно при совершении операции. Есть еще автоплатежи — автоматическое перечисление определенной суммы на «копилку», автоматическое пополнение счета мобильного телефона и так далее. Такой платеж осуществляется автоматически, в определенный день. Изменить данные или отменить перечисление средств можно в любой момент, кроме того, за какой-то период до совершения автоматического платежа система присылает оповещение.

Интернет-банкинг «Альфа-банка» дает возможность открыть вклад, причем с увеличенной процентной ставкой, а также оформить кредит. Через систему можно заказать выпуск новой карты или перевыпуск прежнего банковского пластика, а также получить виртуальную карту, удобную и совершенно безопасную для оплаты товара в Интернете. Предусмотрена возможность перевода между банком и основными платежными системами «Яндекс.Деньгами», WebMoney, «QIWI Кошельком», RBK Money и другими. Разработан сервис покупки страхового полиса и контроля за домашней бухгалтерией.

Зачем был создан internet banking

Система создана не просто так. Технологии не стоят на месте, у банковского бизнеса и клиентов появляются новые потребности, которые требуют удовлетворения. Ключевые причины внедрения онлайн-сервисов:

- снижение нагрузки на офисы, разгрузка офисов от посетителей. Для выполнения мелких переводов не нужно идти в отделение, тратить ресурсы банка. Клиент выполняет что нужно самостоятельно;

- повышение лояльности клиентов. Удобство обслуживания привлекает, людям это нравится;

- эффективный канал продаж. Через банкинг люди открывают вклады, заказывают дебетовые и кредитные карты, оформляют различные ссуды. Кроме того, в системе удобно слать клиентам персональные предложения.

Так что, сервис удобен и выгоден обеим сторонам — и банкам, и заемщика. Первые вообще стараются перевести все операции в онлайн-плоскость. Теперь при желании можно оформить любой банковский продукт онлайн и получить его с доставкой на дом. Есть даже банки, которые ведут деятельность без офисов, полностью удаленно. Речь о крупном и известном банке Тинькофф.

История банкинга в России

Сложно представить, что раньше этого сервиса не было. Для любой финансовой операции, для любого платежа и перевода приходилось идти в банк, стоять в очереди, возиться с квитанциями. Теперь все это в прошлом для многих россиян. Постепенно даже пенсионеры изучают, как пользоваться интернет банкингом, причем весьма успешно.

Если рассматривать появление банкинга в целом, то возник он в начале 80-х, но не в России. Первым сервис опробовали жители США. Но изначально он был доступен только вкладчикам (отслеживание состояния счета), но постепенно в него добавились функции переводов.

Полноценный онлайн-банк, каким мы сейчас его видим, был разработан американским банком Bank of America. Это случилось в начале двухтысячных. После успешного внедрения системы другие банки стали брать пример с Bank of America и тоже разрабатывать аналогичные сервисы, ролуч широкий клиентский спрос.

Подобие современного банкинга впервые появилось в Гута Банке. Сначала это был телефонный сервис управления услугами, но после компания разработала уже сам интернет-банк. Всего годом ранее первый онлайн-банкинг запустил Автобанк.

Среди именитых банков первый систему запустил Ситибанк в 2002 году. Именно тогда он стал оказывать в РФ услуги физическим лицам, и при заключении договоров им сразу предлагали подключение к системе. Его примеру вскоре последовал Альфа-Банк, создав один из лучших банкингов — Альфа-Клик.

Известный всем клиентам главного банка страны Сбербанк Онлайн появился только в 2009 году. В этом же году был запущен Телебанк ВТБ24.

Как подключить интернет банкинг Сбербанка

Для того чтобы пользоваться этим удобным сервисом, необходимо иметь пластиковую карту банка. Если планируется подключить сервис интернет банк для юридических лиц, то его подключение можно выполнить без карты. Для этого необходимо предоставить регистрационные данные юридического лица и сведения из ЕГРЮЛ.

Для начинающих пользователей может оказаться непросто справиться своими силами с подключением этого онлайн сервиса. Поэтому им проще обратиться к менеджеру в ближайшем отделении банка, предоставив номер своей пластиковой карты.

Также это можно сделать, воспользовавшись помощью консультанта, обслуживающего банковские терминалы. Те клиенты, которые в совершенстве могут пользоваться опциями банкомата или терминала, могут и сами выполнить подключение. Для этого необходимо ввести карту и запросить временные пароли доступа и код клиента, который одновременно является логином. В выданном через банкомат или терминал чеке будет отображена вся запрашиваемая информация с двадцатью временными паролями. Их можно использовать для выполнения финансовых транзакций в личном кабинете посредством терминала.

Более осведомленным в процессах пользования онлайн сервисов, и знающих принципы пользования интернет банкингом Сбербанка клиентам, предлагается самостоятельное подключение к сервису. Для этого на корпоративном сайте учреждения необходимо найти вкладку регистрации личного кабинета.

- В открывшемся окне необходимо заполнить графу, в которой указывается номер пластиковой карты.

- Далее следует выбрать подтверждение ввода по смс-сообщению, и после того, в смс поступит пароль доступа, необходимо ввести его в соответствующее поле.

- Как только вновь откроется новая страница регистрации, необходимо корректно ввести все необходимые сведения и реквизиты.

- Тут же нужно будет придумать логин и новый пароль для входа в личный кабинет.

Все внесенные данные следует зафиксировать на бумажном или электронном носителе, так как они понадобятся при каждом очередном входе в кабинет онлайн сервиса интернет-банкинга. После их ввода клиент попадает на страницу своего личного кабинета, где отображаются все актуальные сведения относительно его счетов и карт, а также движение средств за выбранный временной период.

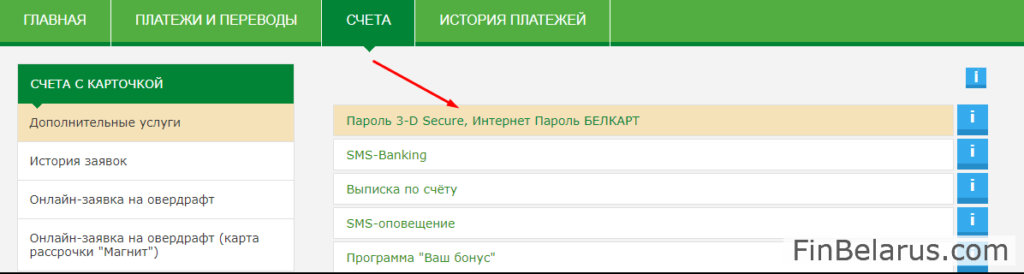

Безопасность интернет-банка

Чтобы пользование интернет-банкингом было максимально безопасным, банковские учреждения имеют в своем арсенале множество средств защиты от мошеннических действий, основными из которых являются:

— одноразовые пароли, которые возможно получить на мобильный телефон (3d-Secure) или непосредственно в банкомате. Без подтверждения пароля проводить какие-либо банковские операции не будет возможным. Такая мера безопасности является одной из самых распространенных;

— электронная цифровая подпись, которая чаще всего используется при работе банков с компаниями, но также и для обычных клиентов;

— флеш-генераторы одноразовых паролей, подключаемые к usb-порту компьютера или ноутбука. Такие небольшие устройства банки предлагают купить или же взять в аренду.

Помимо этого, банковские учреждения могут принимать и дополнительные меры безопасности. К примеру, часто вводится ограниченное время длительности сессии. Это означает, что если пользователь не производит никаких действий в течение некоторого времени – чаще всего 10-15 минут – то страница онлайн банкинга будет автоматически закрыта. Для возобновления пользования необходимо будет заново пройти регистрацию.

Также некоторые банки вводят ограничения использования онлайн-банком. К примеру, войти в его систему и осуществлять платежи и переводы возможно только с того компьютера или другого устройства, с которого это было произведено впервые. Либо ограничивают максимальную сумму, на которую можно рассчитывать, желая снять деньги с киви.

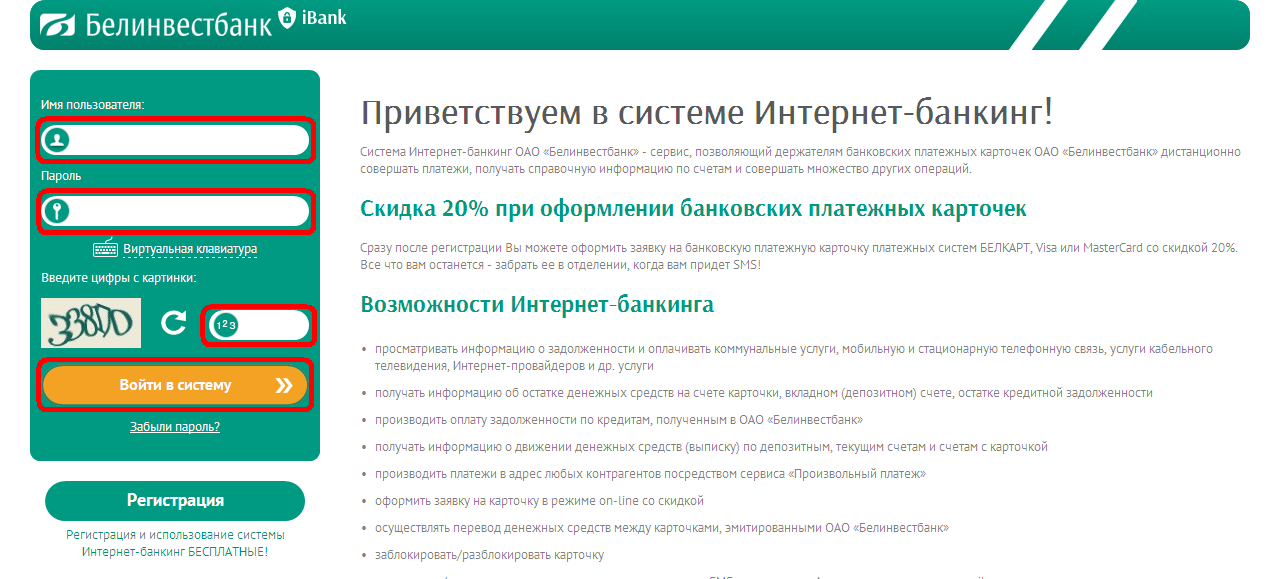

Как пользоваться интернет-банкингом?

Чтобы стать пользователем интернет банкинга, для начала необходимо иметь банковский счет, а также привязанную к нему карту. Увы, предоплаченные карты обычно лишены возможности подключения к интернетбанкингу. Но, если у вас имеется иная карта, то следующими шагами необходимо:

- войти на сайт выбранного банка;

- найти и кликнуть на окошко “Интернет-банкинг”;

- зарегистрироваться, введя логин и пароль.

Пароль и логин можно получить непосредственно в отделении банка от их сотрудника при оформлении любой карты или создать самому. Для этого в большинстве случаев требуется ввести номер банковской карты, а также паспортные данные или слово-пароль, который до этого был записан в банковском учреждении сотрудником в систему. Возможно, потребуется ввод и других данных – все зависит от конкретного кредитора.

После всей необходимой введенной информации банк вышлет специальный код-подтверждение на номер мобильного телефона, чтобы защитить карту от мошенников. Этот код необходимо будет ввести в соответствующее окошко и, если проверка будет пройдена успешно, банк вышлет логин и пароль, который позже можно будет изменить самостоятельно.

Руководство по использованию приложения Сбербанк онлайн

По функциональной части приложение заметно уступает интернет-версии. Но разработчики и не хотели создавать два одинаковых ресурса. Ценность приложения заключается в том, что с его помощью, прямо с устройства, пользователи могут совершать основные операции.

На это и делался расчет: установив приложение на телефон, пользователь фактически получает доступ к сервису Сбербанк онлайн, в его облегченной версии. С его помощью пользователи могут:

- Совершать переводы.

- Пополнять счета мобильных телефонов.

- Оплачивать услуги и штрафы.

- Заказывать дополнительные карты.

- Просматривать историю операций.

- Переписываться во внутреннем чате.

- Открывать вклады.

Пользователям доступен еще целый ряд других функций. К примеру, если потребуется быстро заблокировать карту, то проще всего это делается именно через приложение, – карта блокируется в несколько кликов. Следовательно, пользоваться Сбербанк онлайн с телефона нет необходимости. Вместо этого намного удобнее скачать и использовать удобное приложение банка. При небольших различиях в функционале, оно может полностью заменить полную версию ресурса.

Как подключить мобильный интернет банкинг?

Обязательное условие работы мобильного банкинга – наличие у клиента счета в данном банке. Обычно это касается карт-счетов.

Специальный договор для открытия мобильного банка не требуется. Но иногда для удаленной работы со счетами нужно заключить соглашение на интернет-банкинг.

Чтобы установить мобильный банкинг нужно скачать соответствующее приложение (программу для смартфона).

Общий для многих банков порядок действий будет таким:

Найти в магазине приложений, чаще всего в Google Play и App Store, программу нужного банка. Скачать и установить эту программу себе на смартфон. Дать программе необходимые разрешения.

Авторизоваться в программе. Этот пункт потребует ввода личных данных, связи с банком через СМС.

Настроить программу для себя. Настройки удобства и безопасности определяются банком, клиент выбирает подходящие из списка.

Проверить какие карты и счет отображаются в мобильном банке. Обычно видны все карты, счета и вклады в данном банке.

Выбрать и запомнить пароль для входа в систему.

Регистрацию в системе не следует делать слишком быстро. Нельзя забывать уже настроенные пароли и коды. Если пользователь, хотя бы частично, установил мобильный банк, а потом забыл данные для входа, то установить систему заново не удастся. Придется посетить отделение банка для разблокировки системы.

Как использовать мобильный банкинг?

Уже установленным мобильным банком удобно пользоваться для удаленного управления счетами и платежей.

Внутреннее меню мобильного банкинга часто само подсказывает путь для операции. Возможные платежи распределены по категориям: мобильная связь, интернет и др. Доступные операции видны в названиях «кнопок».

На главной странице программы мобильного банка обычно помещают пункты:

- выбор счета или карты;

- платежи и переводы;

- архив операций или выписка за период;

- курсы валют;

- адреса и контакты отделений банка;

- вход для срочной связи и консультаций.

Переход по каждой ссылке приводит в новое меню из доступных разделов и операций.

Мобильный банкинг весьма удобен для некоторых срочных операций. Знакомый многим пример – не оплачен вовремя домашний интернет, доступ ограничен бесплатными ресурсами, выхода в интернет-банк нет, банкомата рядом тоже нет.

Спасти положение способен мобильный банкинг. Примерный порядок действий будет таким:

- Кликнуть на экране смартфона значок приложения.

- Ввести ПИН- код (пароль).

- Войти в приложение и выбрать в меню «Платежи».

- Выбрать «Оплату услуг».

- Найти поставщика интернета (несколько этапов).

- Ввести номер договора.

- Набрать сумму.

- Подтвердить платеж.

В разных системах мобильного банкинга названия пунктов может меняться, но общий принцип останется тем же.

Преимущества мобильного банкинга

Мобильный банк во многом похож на интернет-банкинг, но удобно дополняет его, с ним удобнее работать без компьютера.

Интерфейс мобильного банка (оформление страниц на дисплее) обычно проще, чем в интернет-приложениях. Все делается так, чтобы системой было легче управлять с небольшого экрана мобильного телефона.

Мобильный банкинг отличается от интернет-банкинга более простой и быстрой процедурой авторизации, здесь помогают идентификационные данные телефона, на который установлена программа.

Приложения мобильного банка предлагаются бесплатно и легко устанавливаются на телефоны. За безопасностью этих приложений следят гораздо тщательнее.

Заключение

Хотите экономить время, иметь постоянный доступ к своим банковским счетам, пользоваться выгодными предложениями? Подключайте интернет-банкинг.

Чтобы подключить услугу, вам понадобиться банковская карта и мобильный телефон.

Желаем вам успехов и процветания! Комментируйте статью, пишите отзывы, задавайте вопросы, рассказывайте о нас в соцсетях! Нам нужна обратная связь, чтобы стать ещё лучше!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.